Idiomas

Páginas

Jurídico

DESAFÍOS DEL MERCADO DE CAPITALES S e m i n a r i o T e m á t i c o

A N I F – B a n c o M u n d i a l

Bogotá, marzo 16 de 2016

Agenda

¿De dónde venimos?

Principales riesgos

Oportunidades

Agenda

¿De dónde venimos?

Principales riesgos

Oportunidades

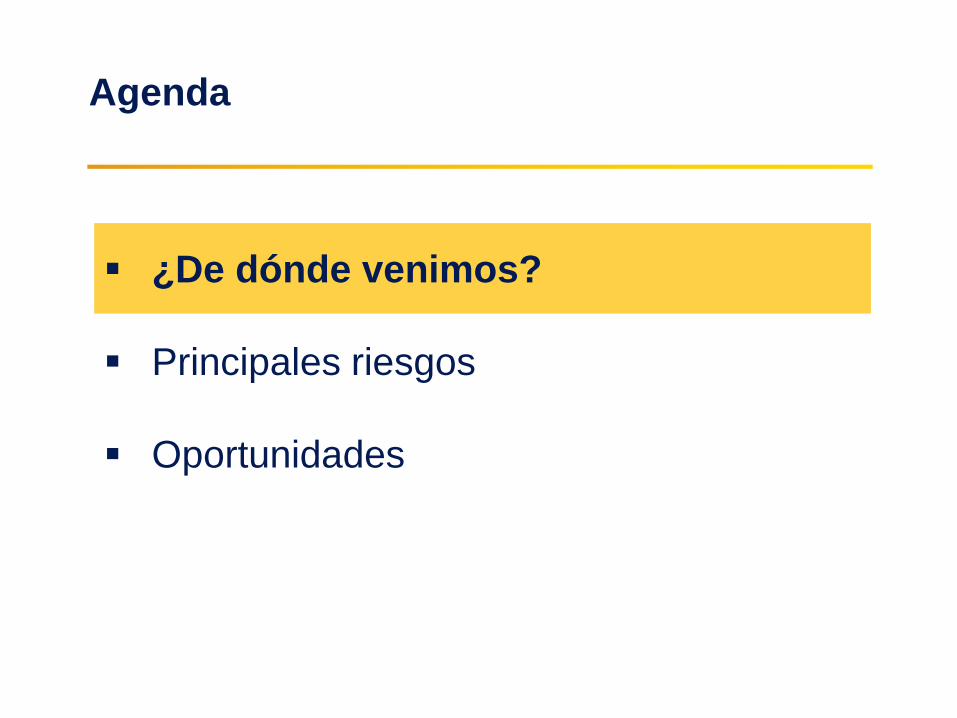

De dónde venimos? El mercado de capitales pierde profundidad y liquidez

Promedio diario negociado (COP billones)

Fuente: BVC. Cálculos: Estudios Económicos Fidubogotá.

-56%

-39%

4,6

8,59,0

7,06,2 6,3

4,33,9

1,9 2,2 2,0 1,7 1,5 1,7 1,82,6

0,22 0,17

6,8

11,2

11,7

9,48,3 8,6

6,87,2

0,0

3,0

6,0

9,0

12,0

2008 2009 2010 2011 2012 2013 2014 2015

Renta Fija Divisas AccionesDerivados Total

-22%

28%

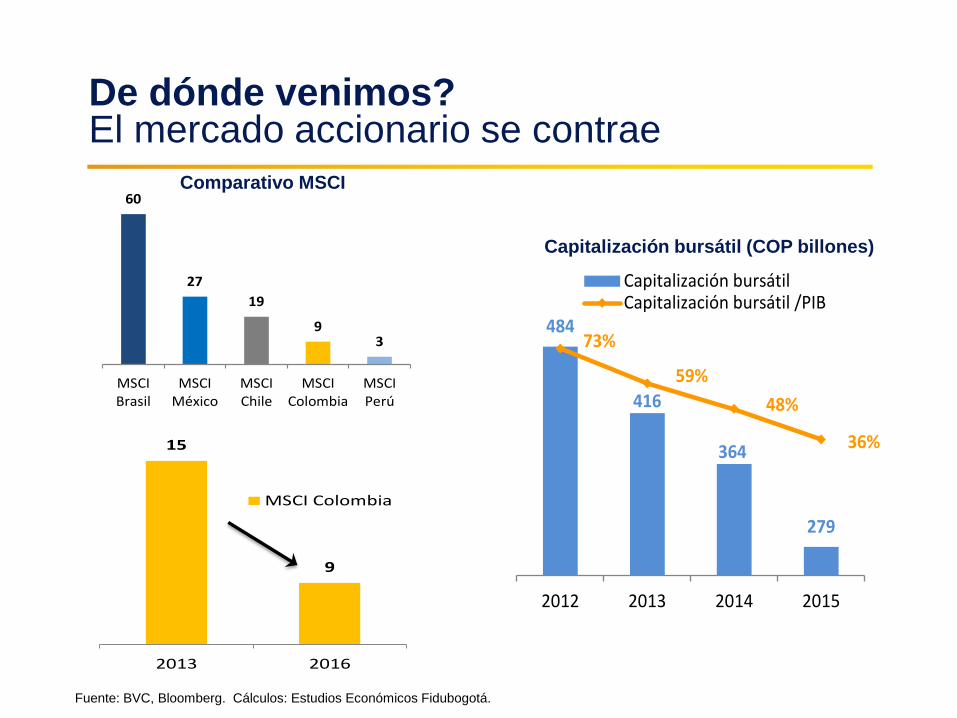

De dónde venimos? El mercado accionario se contrae

60

27

19

93

MSCIBrasil

MSCIMéxico

MSCIChile

MSCIColombia

MSCIPerú

15

9

2013 2016

MSCI Colombia

Comparativo MSCI

Capitalización bursátil (COP billones)

Fuente: BVC, Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

484

416

364

279

73%

59%

48%

36%

-20%

30%

80%

250

450

2012 2013 2014 2015

Capitalización bursátilCapitalización bursátil /PIB

Agenda

¿De dónde venimos?

Principales riesgos

Oportunidades

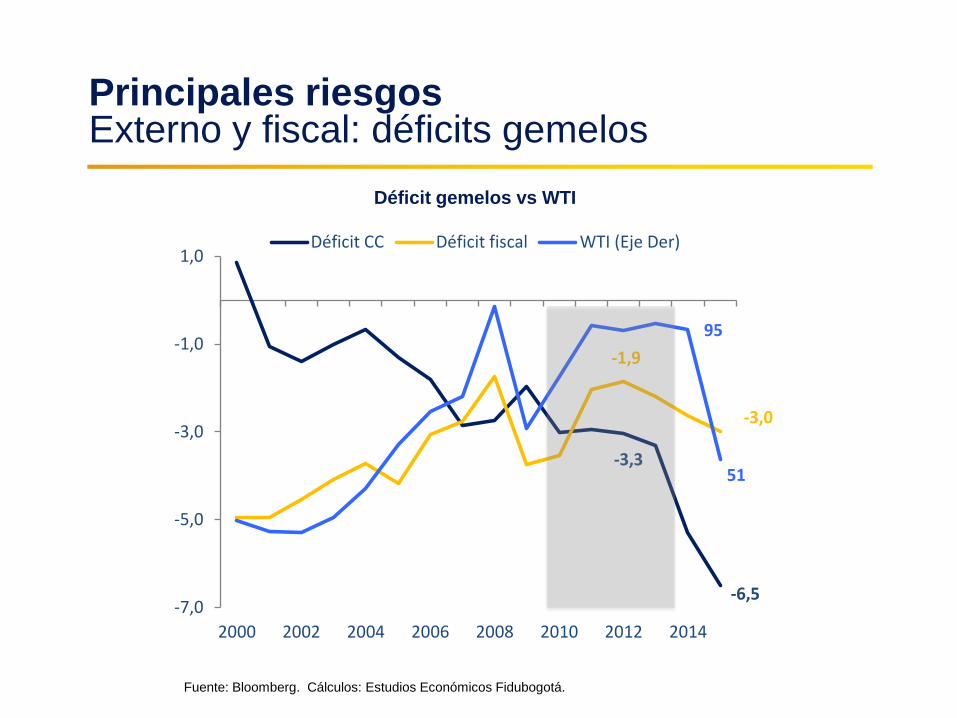

Principales riesgos Externo y fiscal: déficits gemelos

Fuente: Bloomberg. Cálculos: Estudios Económicos Fidubogotá.

Déficit gemelos vs WTI

-3,3

-6,5

-1,9

-3,0

95

51

0

50

100

-7,0

-5,0

-3,0

-1,0

1,0

2000 2002 2004 2006 2008 2010 2012 2014

Déficit CC Déficit fiscal WTI (Eje Der)

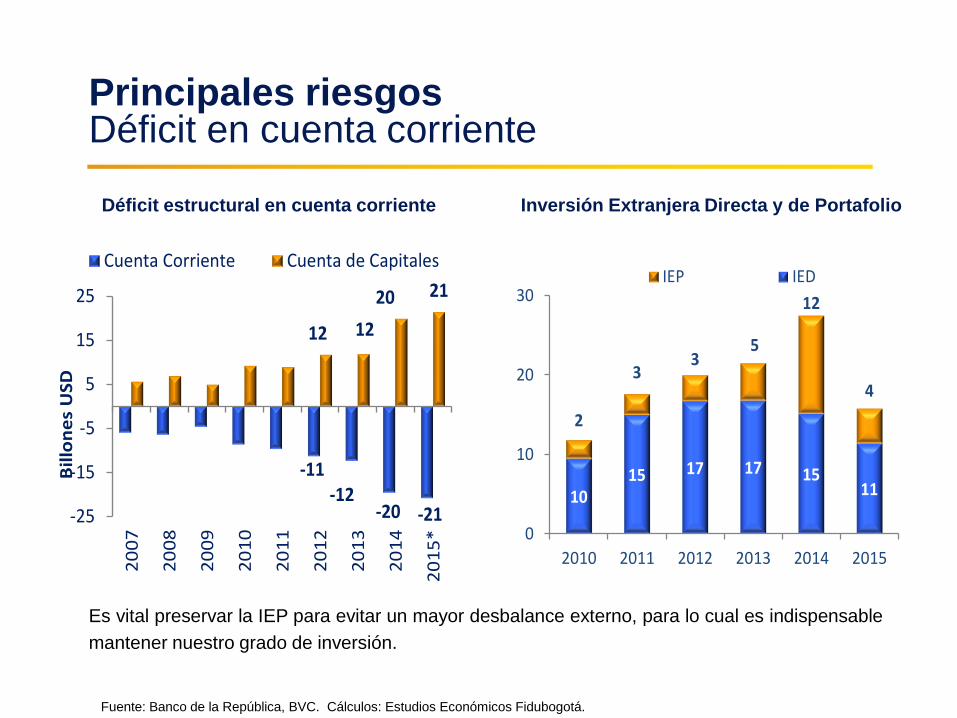

Principales riesgos Déficit en cuenta corriente

Fuente: Banco de la República, BVC. Cálculos: Estudios Económicos Fidubogotá.

Déficit estructural en cuenta corriente Inversión Extranjera Directa y de Portafolio

-11-12

-20 -21

12 12

20 21

-25

-15

-5

5

15

25

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

*

Bil

lon

es

US

D

Cuenta Corriente Cuenta de Capitales

1015 17 17 15

11

2

33

5

12

4

0

10

20

30

2010 2011 2012 2013 2014 2015

IEP IED

Es vital preservar la IEP para evitar un mayor desbalance externo, para lo cual es indispensable

mantener nuestro grado de inversión.

Principales riesgos Riesgo fiscal

Fuente: Banco de lBogotá, Ministerio de Hacienda. Cálculos: Estudios Económicos Fidubogotá. FPC: Fondos de Pensiones y Cesantías,

Bancos Comerciales, Fiducia Pública, Fondos de Capital Extranjero.

Calificación Colombia Tenencias TES*

De ahí la Importancia de la credibilidad sobre la Regla Fiscal y la realización de las reformas

estructurales que se han venido posponiendo: Reforma pensional, Reforma tributaria estructural. *Los

FCE son el mayor tenedor de TES en pesos (25%).

28,0%

19,6%

14,9%

18,3%

0%

10%

20%

30%

dic 09 dic 11 dic 13 dic 15

FPC BC FP FCE

Agenda

¿De dónde venimos?

Principales riesgos

Oportunidades

Oportunidades Persistencia de la liquidez global

Fuente: Financial Times.

Febrero 2016

El presidente del BCE introduce nuevas medidas en su batalla

contra la inflación en la Eurozona.

La turbulencia de los mercados globales continua mientras se

esparcen los prospectos de tasas de interés negativas.

Marzo 2016

La amplia liquidez y las perspectivas de tasas de interés bajas en el mediano plazo en el mundo, deberían

incentivar el mantenimiento de flujos externos hacia el país.

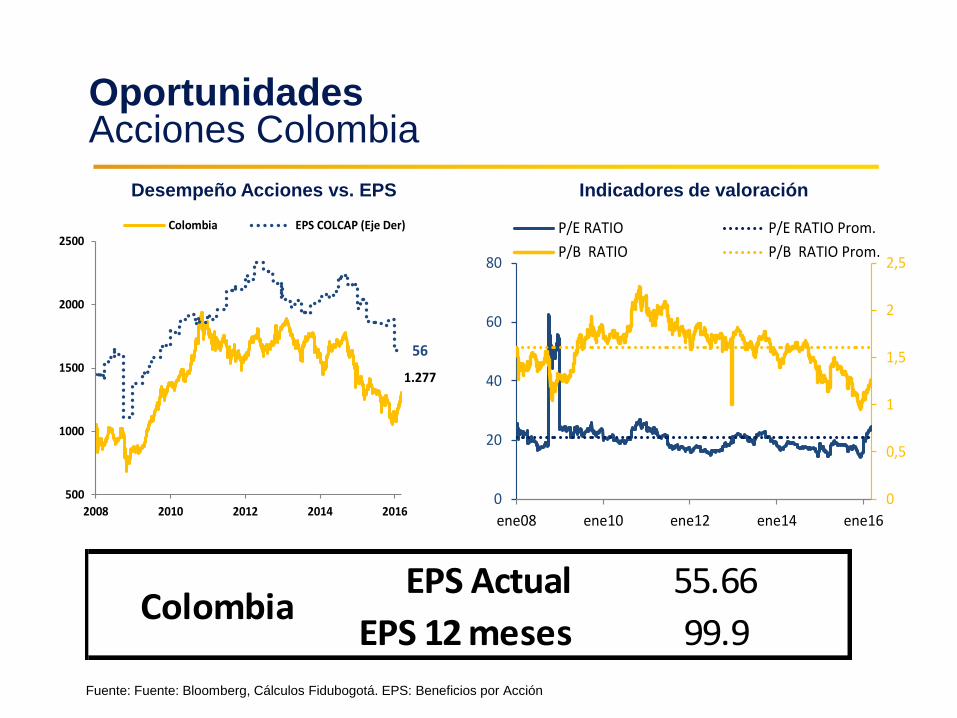

Oportunidades Acciones Colombia

Fuente: Fuente: Bloomberg, Cálculos Fidubogotá. EPS: Beneficios por Acción

EPS Actual 55.66

EPS 12 meses 99.9Colombia

Desempeño Acciones vs. EPS Indicadores de valoración

1.277

56

(30)

20

70

120

500

1000

1500

2000

2500

2008 2010 2012 2014 2016

Colombia EPS COLCAP (Eje Der)

0

0,5

1

1,5

2

2,5

0

20

40

60

80

ene08 ene10 ene12 ene14 ene16

P/E RATIO P/E RATIO Prom.

P/B RATIO P/B RATIO Prom.

Oportunidades Acciones Colombia

Fuente: Fuente: Bloomberg, Cálculos Fidubogotá.

Colombia vs LATAM Colombia vs Emergentes vulnerables

78

157

128

104

40

90

140

ene 08 ene 10 ene 12 ene 14 ene 16

Brasil México Chile Colombia

102

13

30

183169148

0

50

100

150

200

ene 08 ene 10 ene 12 ene 14

Colombia Grecia Rusia

Surafrica Indonesia Turquía

Oportunidades ¿Quiénes están invirtiendo en acciones?

Fuente: Corficolombiana. Horizons

Agente del Mercado Volumen

Fondos de Pensiones 299.6MM

Personas Naturales 222.9MM

Sociedades

Comisionistas de

Bolsa

94.9MM

Compras de

Acciones

(Ene-2016)

Nuevas Unidades

(MM)

HCOLSEL 165MM

iCOLCAP 185MM

Corrido año hasta

marzo

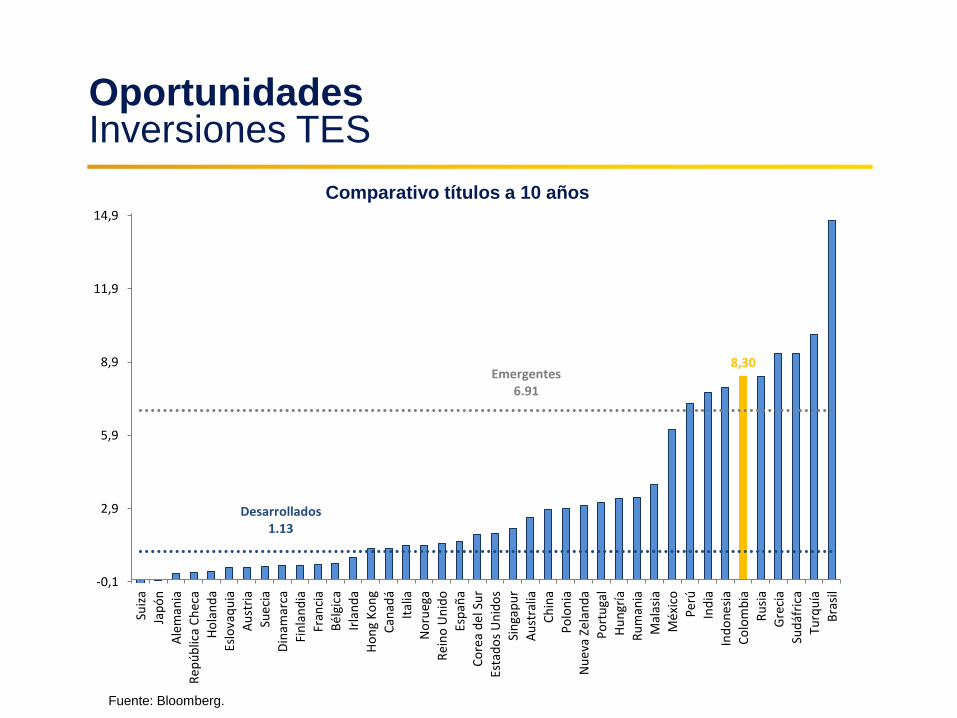

Oportunidades Inversiones TES

Fuente: Bloomberg.

8,30

Desarrollados1.13

Emergentes6.91

-0,1

2,9

5,9

8,9

11,9

14,9

Suiz

a

Jap

ón

Ale

man

ia

Rep

úb

lica

Ch

eca

Ho

lan

da

Eslo

vaq

uia

Au

stri

a

Suec

ia

Din

amar

ca

Fin

lan

dia

Fran

cia

Bél

gica

Irla

nd

a

Ho

ng

Ko

ng

Can

adá

Ital

ia

No

rueg

a

Rei

no

Un

ido

Esp

aña

Co

rea

del

Su

r

Esta

do

s U

nid

os

Sin

gap

ur

Au

stra

lia

Ch

ina

Po

lon

ia

Nu

eva

Zela

nd

a

Po

rtu

gal

Hu

ngr

ía

Ru

man

ia

Mal

asia

Méx

ico

Per

ú

Ind

ia

Ind

on

esia

Co

lom

bia

Ru

sia

Gre

cia

Sud

áfri

ca

Turq

uía

Bra

sil

Comparativo títulos a 10 años

Oportunidades Inversiones TES

Fuente: Bloomberg.

CDS LATAM Títulos a 10 años vs tesoros

247

105

403

173

0

200

400

600

ene-08 ene-10 ene-12 ene-14 ene-16

Colombia ChilePeru BrazilMexico

8,63

7,14

6,21

1,93

1,32,0

4,0

6,0

8,0

ago-10 ago-11 ago-12 ago-13 ago-14 ago-15

ColombiaPerúMéxicoTreasuries 10y (Eje Der)

Oportunidades Régimen fiscal de IEP

Fuente: Bloomberg.

TES 2024 antes y después de impuestos Vs TES globales

8,27

7,96

5,50

6,50

7,50

8,50

9,50

jun-14 dic-14 jun-15 dic-15

TES 2024 (antes de impuestos)TES 2024 (después de impuestos)Global 2024

Existen otros ajustes que podrían contribuir en el corto plazo y que son de mucho más fácil

implementación política: Régimen fiscal de la IEP.

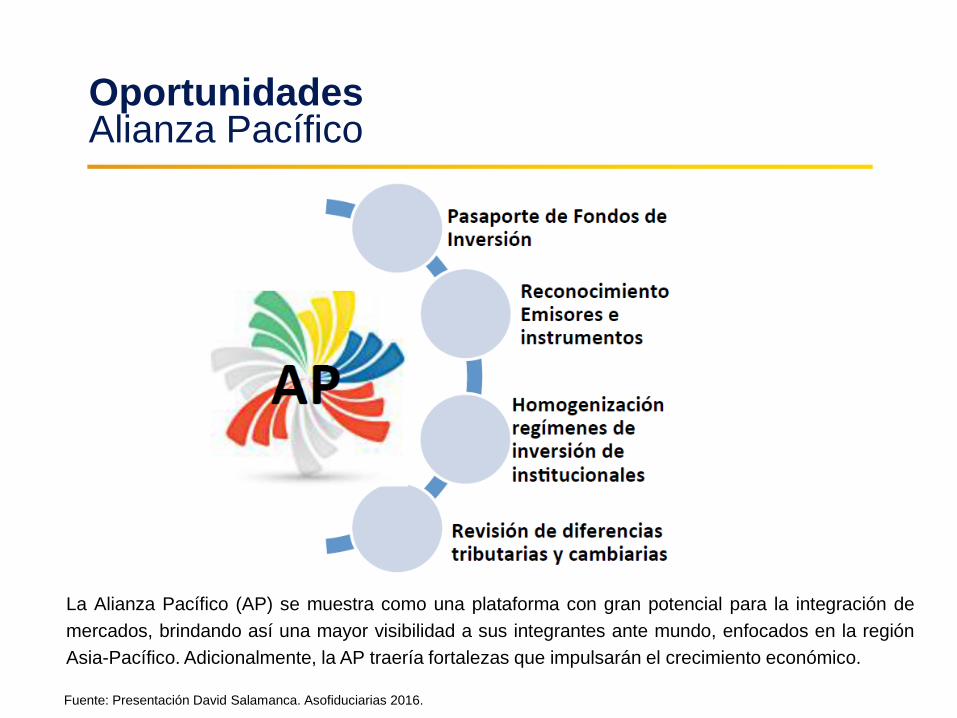

Oportunidades Alianza Pacífico

Fuente: Presentación David Salamanca. Asofiduciarias 2016.

La Alianza Pacífico (AP) se muestra como una plataforma con gran potencial para la integración de

mercados, brindando así una mayor visibilidad a sus integrantes ante mundo, enfocados en la región

Asia-Pacífico. Adicionalmente, la AP traería fortalezas que impulsarán el crecimiento económico.

Oportunidades Costos transaccionales mercado de valores

Fuente: BVC.

Top Related