Idiomas

Páginas

Jurídico

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje

3 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

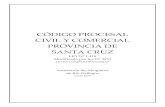

Corretaje (Artículos 1345 – 1355)

Regulación a nivel nacional:

Arts. 1345 a 1355 del Código Civil y Comercial

Decreto-Ley N° 20.266/73 (excepto arts. 36, 37, 38) (25.028 - Cód. Com)

Leyes Provinciales y Locales

Art. 77, Ley N° 24.441

Obligaciones Remuneración y Gastos

Pérdida derecho a remuneración

Domicilio y Comisiones

Interpretación

Arts. 1345 a 1355 del Código Civil y Comercial

Decreto-Ley N° 20.266/73 (excepto arts. 36, 37, 38) (25.028 - Cód. Com)

Leyes Provinciales y Locales

Art. 77, Ley N° 24.441

Obligaciones Remuneración y Gastos

Pérdida derecho a remuneración

Domicilio y Comisiones

4 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

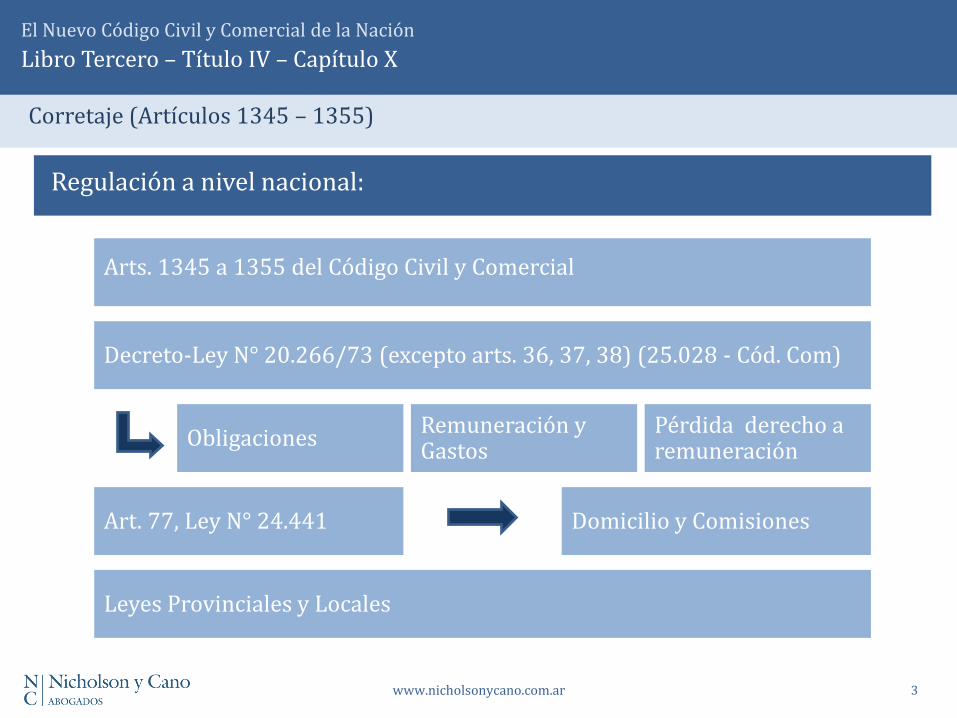

Corretaje (Artículos 1345 – 1355)

Se incluye definición – aspectos objetivos:

Profesionalismo – retribución (Arts. 1345, 1346, 1350)

Personas jurídicas (Art. 1346)

No dependencia ni representación (Art. 1345, excepto 1349, inc. b)

Persona de derecho público (Arts. 1346)

Perfeccionamiento (Art. 1346)

Intervención sin protesta

Actuación de otro corredor por otro comitente

5 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje (Artículos 1345 – 1355)

Prohibiciones Obligaciones – Listado Acotado (art. 1350):

Identidad y capacidad legal para contratar (inc. a)

Proponer los negocios con exactitud, precisión y claridad (inc. b)

Comunicar a las partes las circunstancias que puedan influir (inc. c)

Mantener confidencialidad (inc. d)

Intervención en firma y tradición (inc. e)

Obligaciones “desvanecidas”:

Llevar libro de registro de operaciones (art. 35)

Verificar título invocado y recabar informes de registros

Convenir las condiciones de la operación y autorización para firmar

Listado de los documentos en los que interviene

Cumplir con las obligaciones bajo normas especiales y provinciales

6 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje (Artículos 1345 – 1355)

Adquisición por sí o por interpósita persona

Interés en negocio

Prohibiciones

Garantías y representación (Art. 34, inc. a y d)

Otorgar garantías de una o ambas partes (Art. 1349, inc. a)

Representar a una de las partes en la ejecución del negocio (Art. 1349, inc. b)

Suscribir instrumento de venta sin autorización expresa (art. 19)

Retener el precio recibido o parte de él (art. 19)

Adquisición por sí o por interpósita persona

Interés en negocio

7 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje (Artículos 1345 – 1355)

Prohibiciones Comisión (art. 1350):

Estipulada

La del lugar de celebración

La del lugar de realización de su cometido

Determinación judicial

❺

8 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje (Artículos 1345 – 1355)

Prohibiciones Intervención de uno o más corredores (art. 1351):

cada parte

Un corredor:

No hay solidaridad

Pacto en contrario

Protesta del art. 1346

Art. 77, Ley 24.441

todas las partes, salvo:

Dos corredores:

9 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Corretaje (Artículos 1345 – 1355)

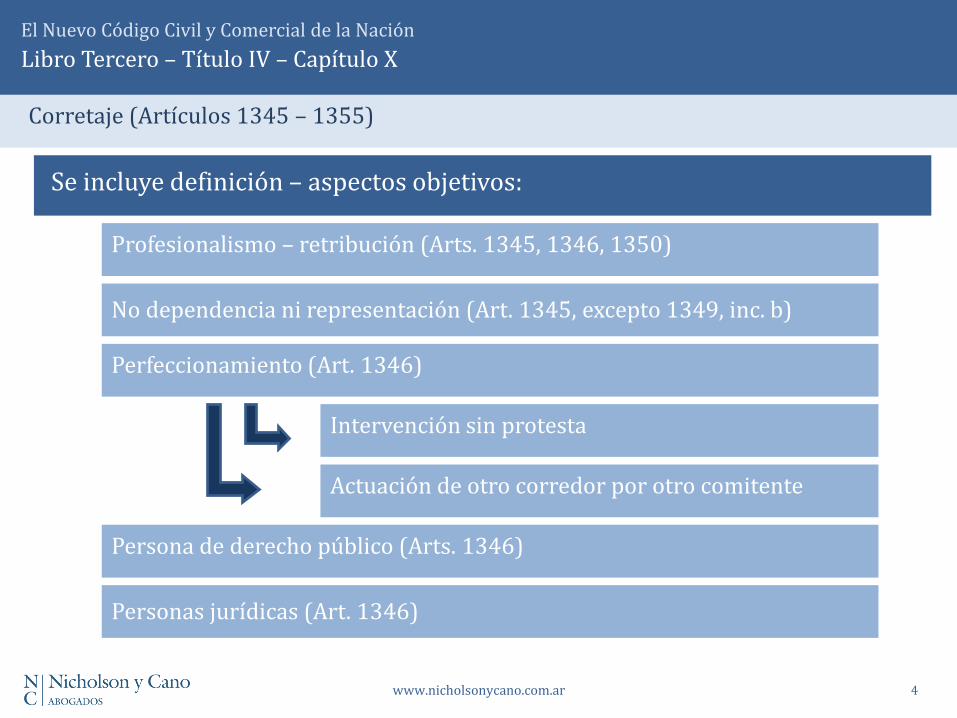

Prohibiciones Obligación de pagar(art. 1352):

Sujeto a condición suspensiva y no se verifica

Ilicitud objeto, incapacidad o falta de representación o por circumstancia conocida por el corredor

No se debe … (art. 1353):

Condición resolutoria y terminación de contrato (Art. 1352, inc. a y b)

Conclusión por tercero o en condiciones similares (Art. 1352, inc. c)

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo XI

Depósito

11 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

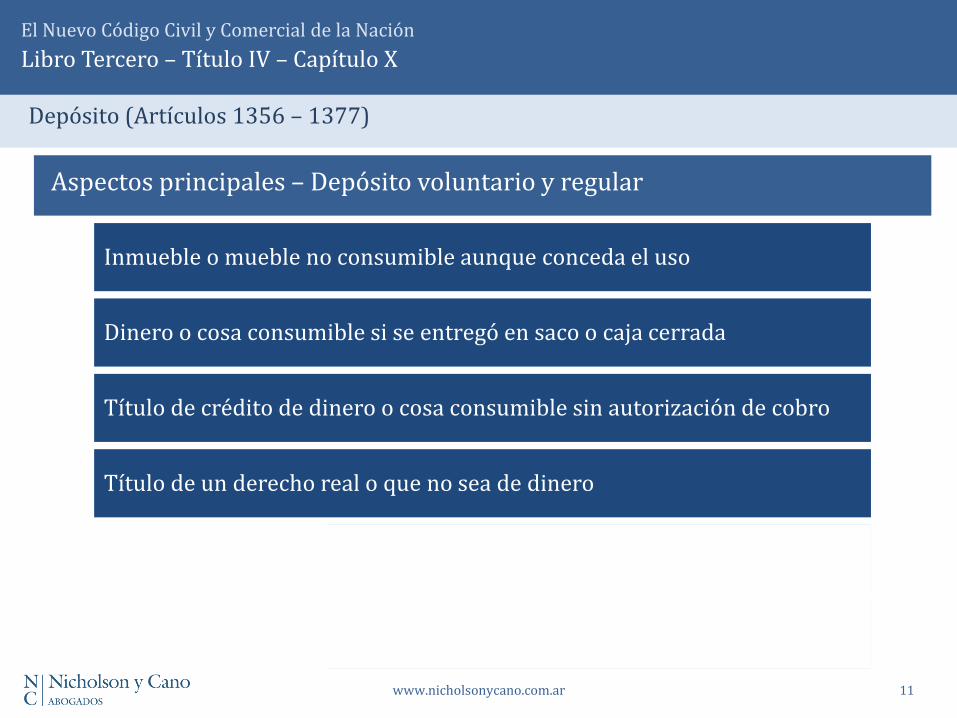

Aspectos principales – Depósito voluntario y regular

Contrato consensual (Art. 1356)

Se explicita finalidad principal (Art. 1356)

Obligación de restituir la cosas (Art. 1356)

Presunción de onerosidad (Art. 1357)

Gratuito (Art. 2183 CC)

Oneroso (Art. 573(Cód. Com)

Inmueble o mueble no consumible aunque conceda el uso

Dinero o cosa consumible si se entregó en saco o caja cerrada

Título de crédito de dinero o cosa consumible sin autorización de cobro

Título de un derecho real o que no sea de dinero

12 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

Estándar de custodia:

Gratuito (Art. 1358)

Oneroso (Art. 1358)

Voluntario (art. 1356)

Clases de Depósito:

Necesario (art. 1368)

Regular (art. 1356)

Irregular (art. 1367)

Gastos (Art. 1360)

Comisión (Art. 1360)

13 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

Modalidad de custodia (Art. 1362):

Lugar de restitución (Art. 1361)

Genérica

Específica

Lugar de custodiada

Plazo (art. 1359)

Presunción legal juris tamtum

Destinatario Dominio

❿

14 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

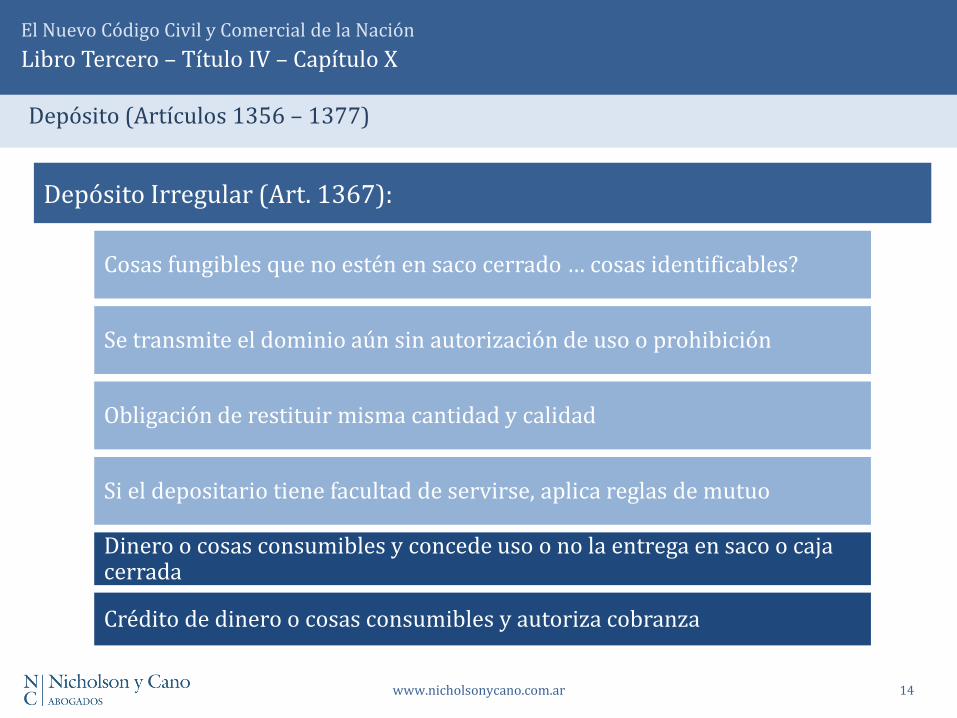

Depósito Irregular (Art. 1367):

Cosas fungibles que no estén en saco cerrado … cosas identificables?

Se transmite el dominio aún sin autorización de uso o prohibición

Obligación de restituir misma cantidad y calidad

Si el depositario tiene facultad de servirse, aplica reglas de mutuo

Dinero o cosas consumibles y concede uso o no la entrega en saco o caja cerrada

Crédito de dinero o cosas consumibles y autoriza cobranza

15 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

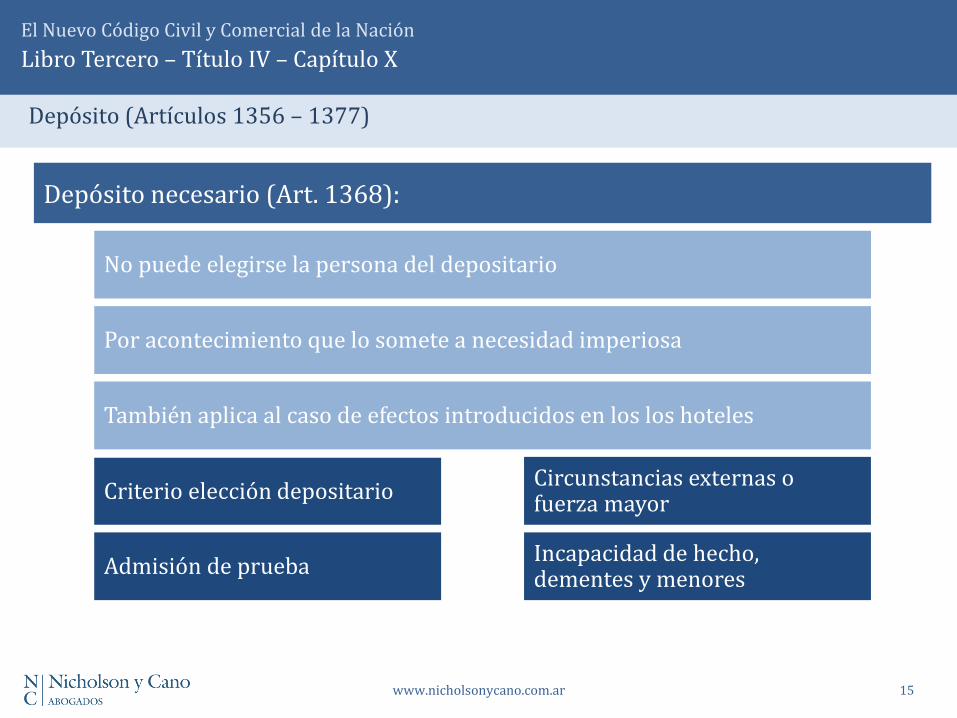

Depósito necesario (Art. 1368):

No puede elegirse la persona del depositario

Por acontecimiento que lo somete a necesidad imperiosa

También aplica al caso de efectos introducidos en los los hoteles

Criterio elección depositario

Admisión de prueba Incapacidad de hecho, dementes y menores

Circunstancias externas o fuerza mayor

16 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

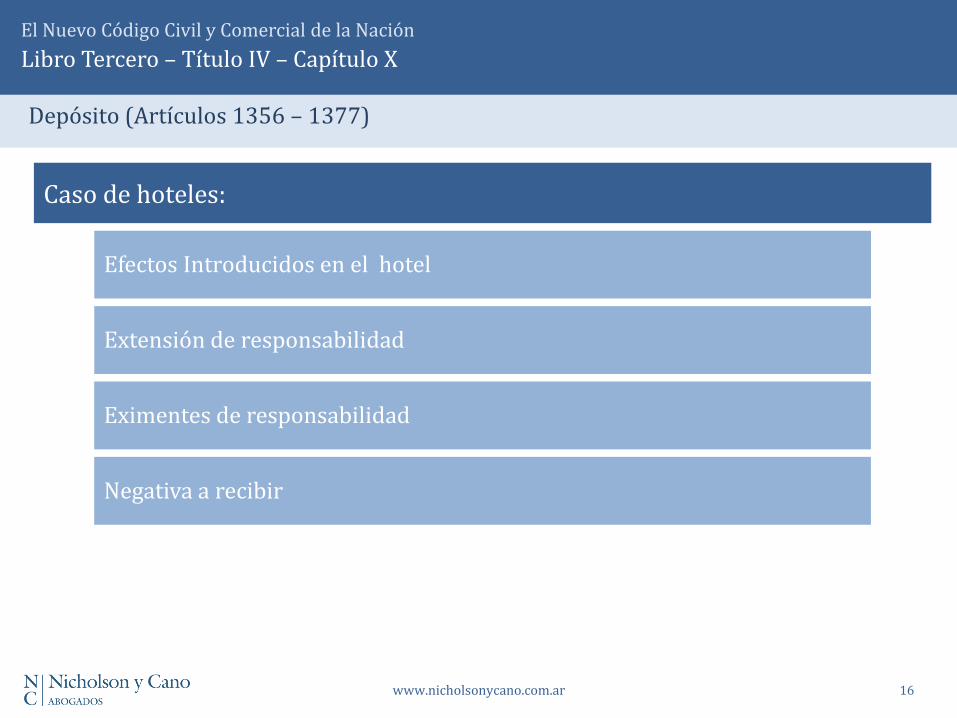

Caso de hoteles:

Efectos Introducidos en el hotel

Extensión de responsabilidad

Negativa a recibir

Eximentes de responsabilidad

17 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

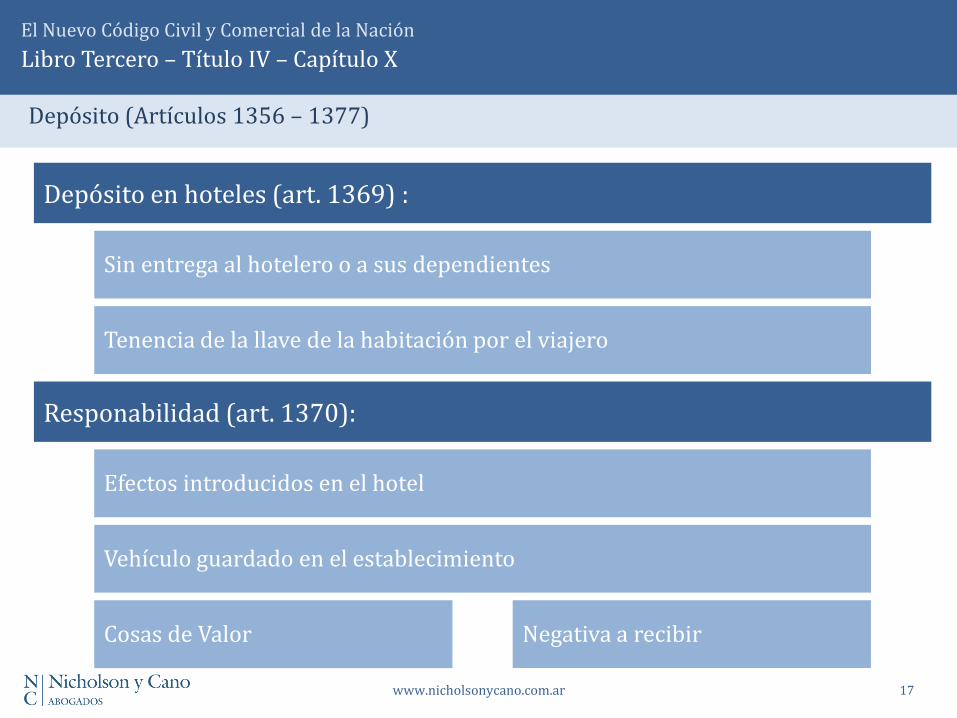

Depósito en hoteles (art. 1369) :

Sin entrega al hotelero o a sus dependientes

Tenencia de la llave de la habitación por el viajero

Responabilidad (art. 1370):

Efectos introducidos en el hotel

Vehículo guardado en el establecimiento

Cosas de Valor Negativa a recibir

18 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

Casas de depósito. Eximentes de responsabilidad:

Naturaleza de la cosa depositada

Vicio de la propia cosa o de su embalaje

Tasación por peritos arbitradores

Caso fortuito externo a su actividad

Deberes:

Dar recibo. Permitir Inspección.

⓯

19 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Depósito (Artículos 1356 – 1377)

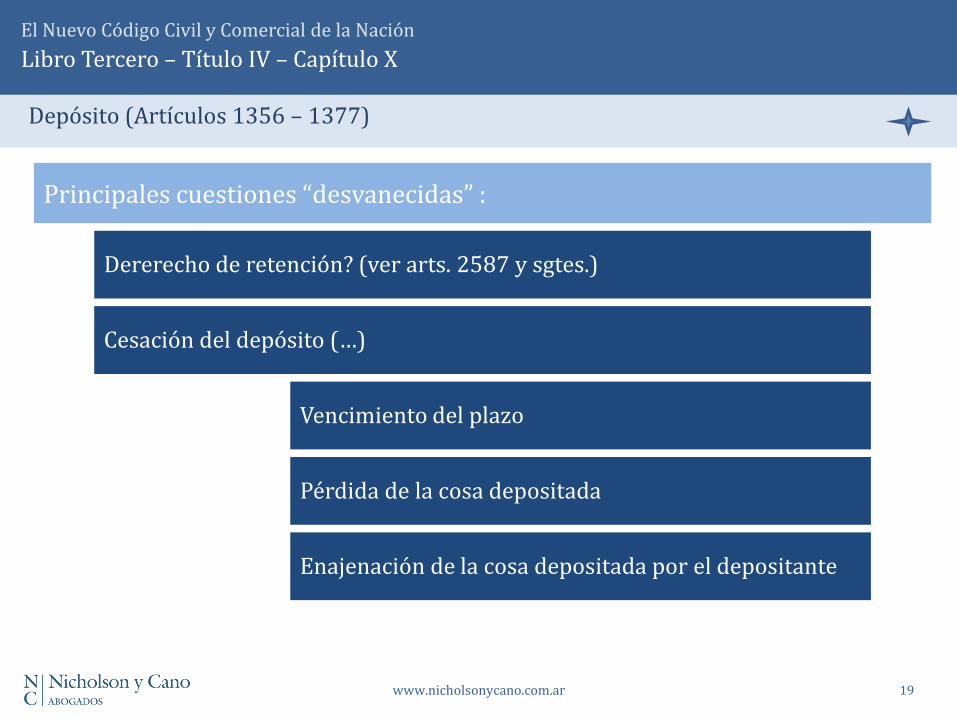

Dererecho de retención? (ver arts. 2587 y sgtes.)

Principales cuestiones “desvanecidas” :

Cesación del depósito (…)

Vencimiento del plazo

Pérdida de la cosa depositada

Enajenación de la cosa depositada por el depositante

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo XV

Cuenta Corriente

21 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

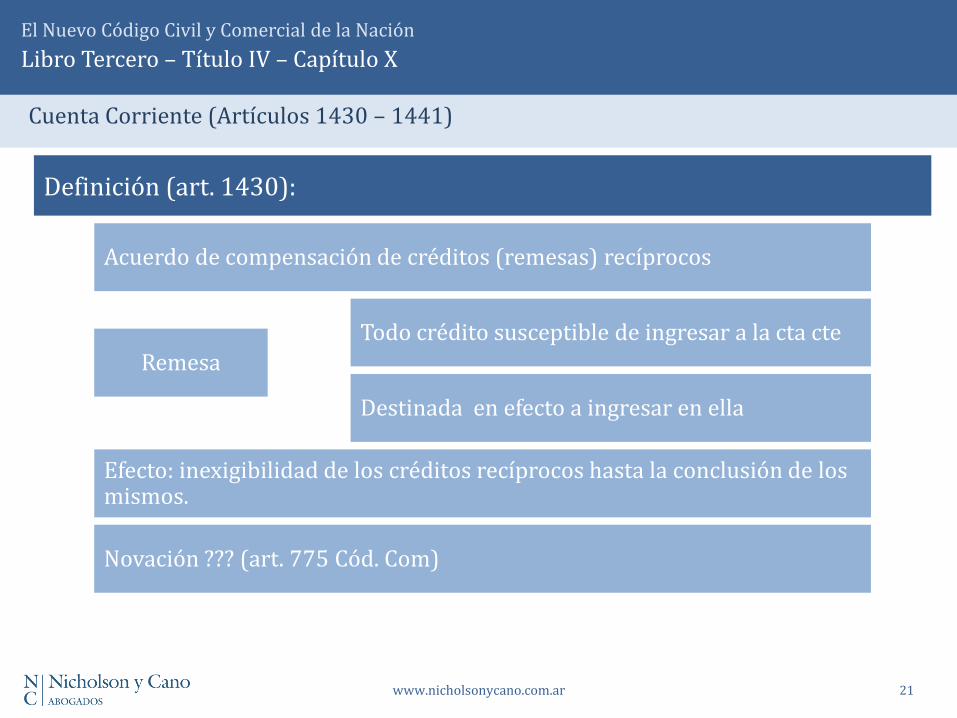

Definición (art. 1430):

Acuerdo de compensación de créditos (remesas) recíprocos

Destinada en efecto a ingresar en ella

Efecto: inexigibilidad de los créditos recíprocos hasta la conclusión de los mismos.

Todo crédito susceptible de ingresar a la cta cte

Remesa

Novación ??? (art. 775 Cód. Com)

22 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

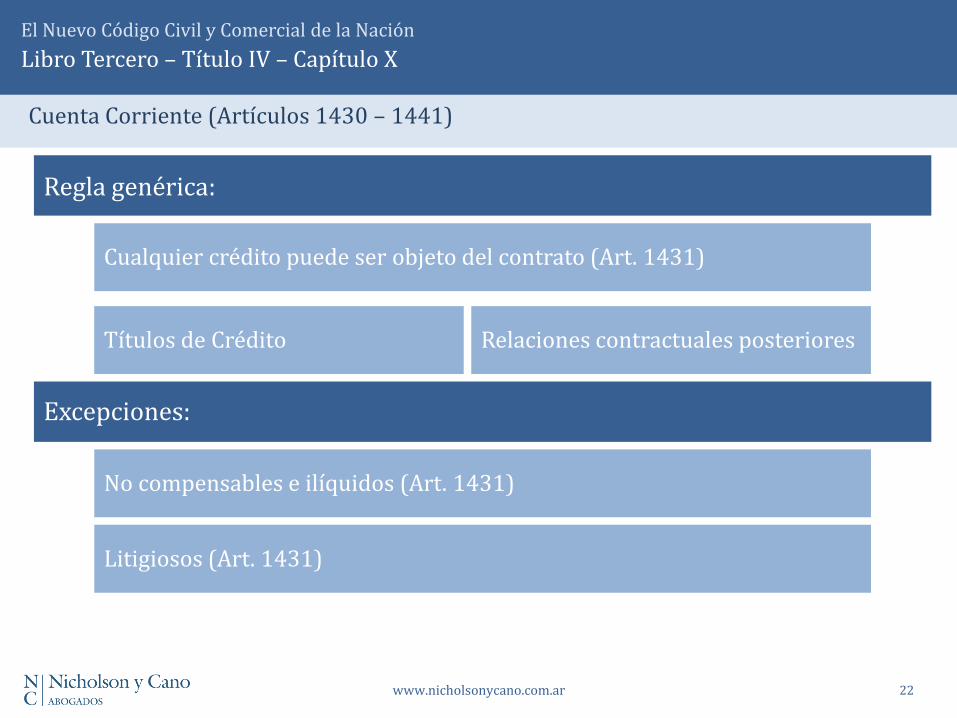

Regla genérica:

Cualquier crédito puede ser objeto del contrato (Art. 1431)

No compensables e ilíquidos (Art. 1431)

Litigiosos (Art. 1431)

Excepciones:

Títulos de Crédito Relaciones contractuales posteriores

23 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

Plazos (Art. 1432)

Períodos trimestrales

Plazo indeterminado

Plazo determinado

Saldo en caso de continuación del contrato

Cierre

Compensación

Saldo de cuenta

24 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

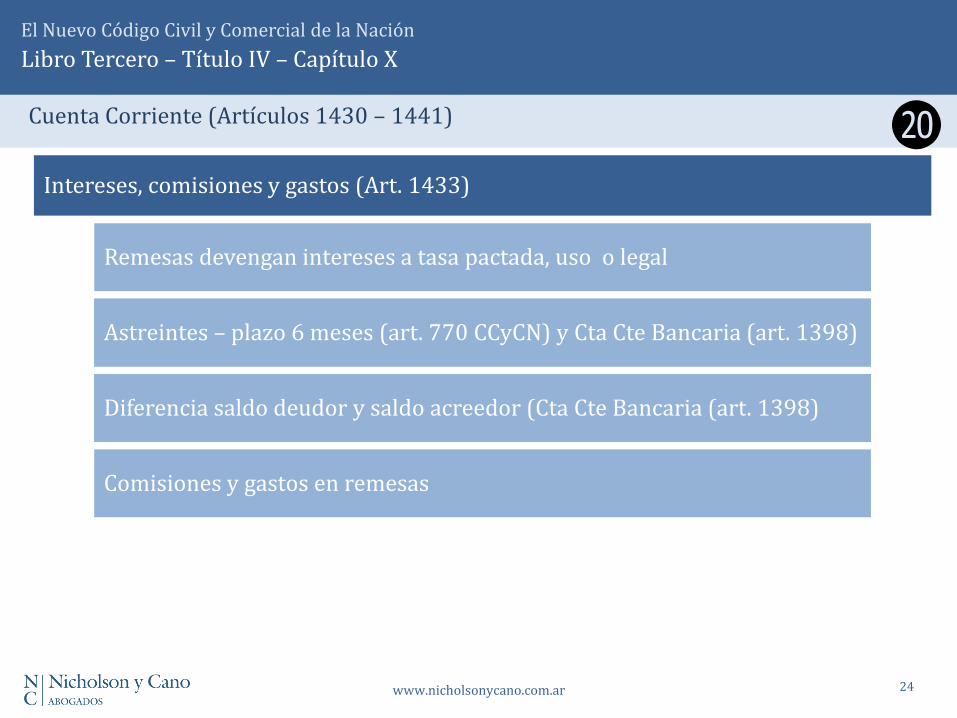

Intereses, comisiones y gastos (Art. 1433)

Remesas devengan intereses a tasa pactada, uso o legal

Saldo devenga intereses

Capitalización por plazos menores a un período (≠ astreintes)

Comisiones y gastos en remesas

Astreintes – plazo 6 meses (art. 770 CCyCN) y Cta Cte Bancaria (art. 1398)

Diferencia saldo deudor y saldo acreedor (Cta Cte Bancaria (art. 1398)

⓴

25 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

Otros Aspectos:

Garantía de créditos incorporados - aceptación del garante(art. 1434)

Embargos - nuevas remesas (art . 1436)

Ineficacia (art. 1437)

Resumen de cuenta – revisión – plazo (art. 1438)

Derechos existentes aun cuando no se hayan anotado

26 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

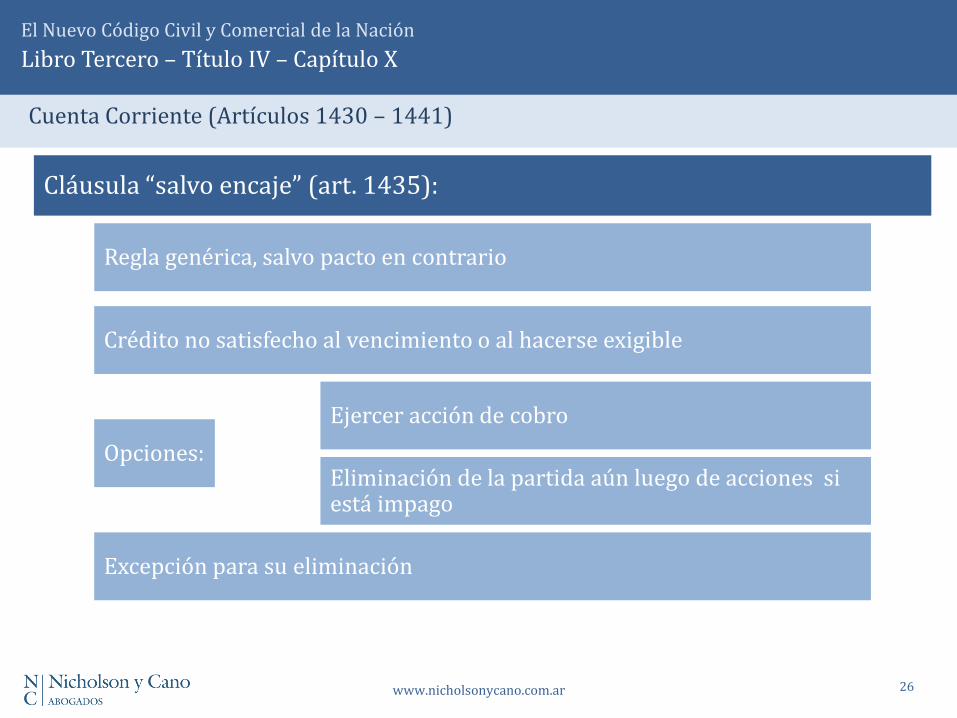

Cláusula “salvo encaje” (art. 1435):

Regla genérica, salvo pacto en contrario

Ejercer acción de cobro

Eliminación de la partida aún luego de acciones si está impago

Excepción para su eliminación

Crédito no satisfecho al vencimiento o al hacerse exigible

Opciones:

27 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Cuenta Corriente (Artículos 1430 – 1441)

Saldo certificado por contador y notificación notarial.

Resumen con firma del deudor o reconocimiento judicial

Cobro ejecutivo del saldo (art. 1440):

Extinción del contrato(art. 1441):

Quiebra, muerte o incapacidad Vencimiento del plazo o rescisión

Embargo Pleno derecho

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo XX

Mutuo

29 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Mutuo (Artículos 1525 – 1532)

Aspectos principales (Art. 1525, 1527)

Transferencia en propiedad

Cosas fungibles

Devolución: cantidad y calidad

Consensual y Oneroso

30 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Mutuo (Artículos 1525 – 1532)

Obligación del mutuante (Art. 1526):

Liberación si cambia de situación del mutuario y hace incierta restitución

Ante falta de entrega en plazo o a requerimiento:

Exigir cumplimiento

Resolución contrato

❺

31 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Mutuo (Artículos 1525 – 1532)

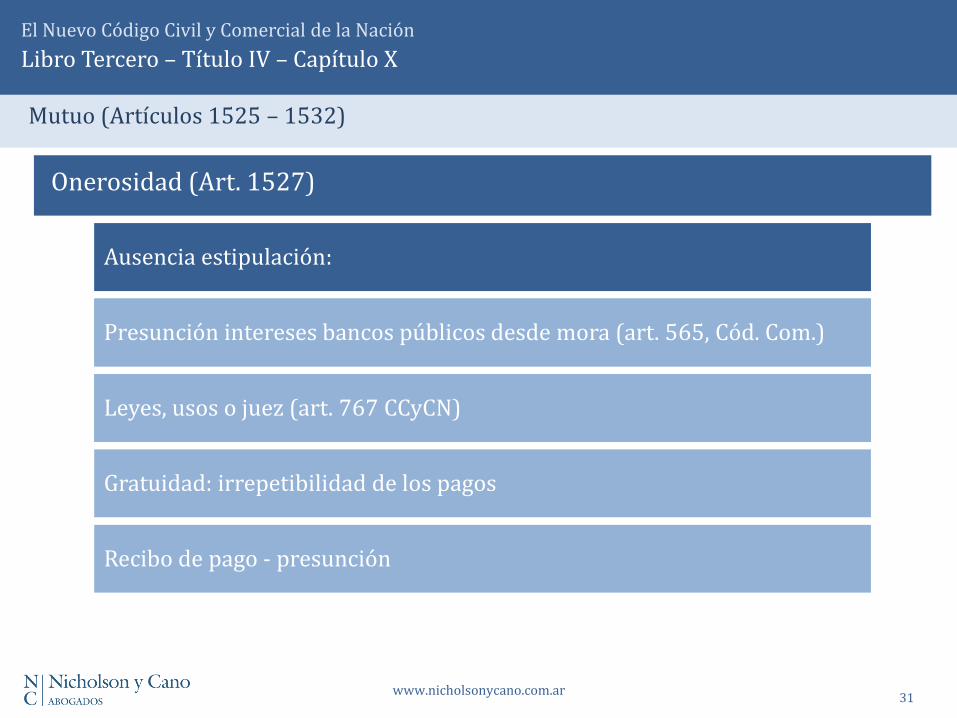

Onerosidad (Art. 1527)

Dinero: intereses compensatorios

Cosas fungibles: intereses liquidados en dinero

Pago: trimestral o con amortización total o parcial

Gratuidad: irrepetibilidad de los pagos

Recibo de pago - presunción

Presunción intereses bancos públicos desde mora (art. 565, Cód. Com.)

Leyes, usos o juez (art. 767 CCyCN)

Ausencia estipulación:

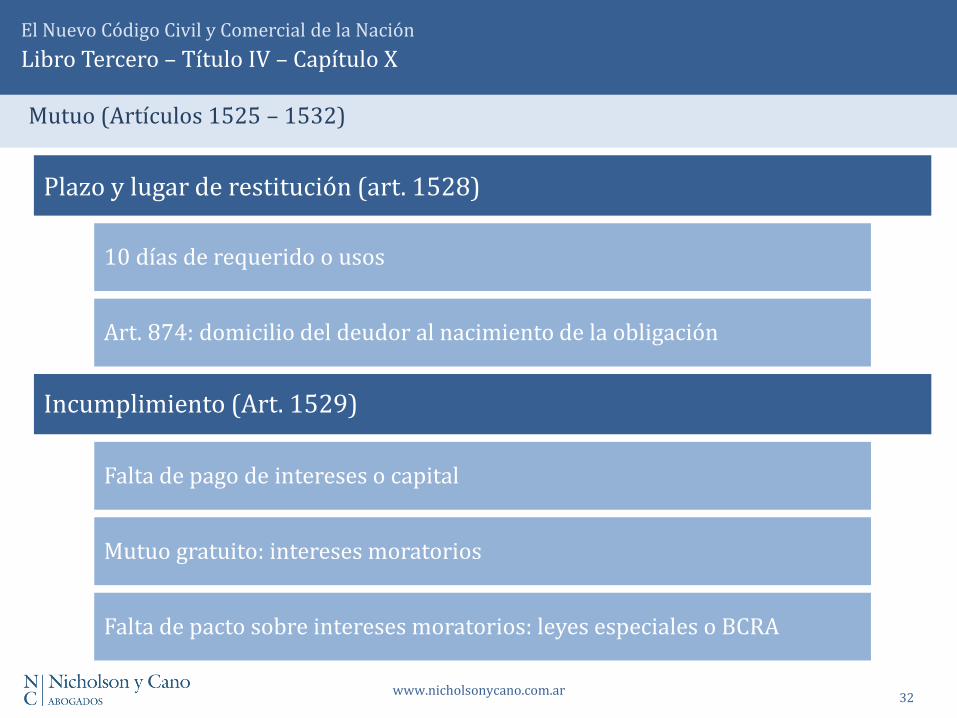

32 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Mutuo (Artículos 1525 – 1532)

Incumplimiento (Art. 1529)

Falta de pacto sobre intereses moratorios: leyes especiales o BCRA

Mutuo gratuito: intereses moratorios

Falta de pago de intereses o capital

Plazo y lugar de restitución (art. 1528)

10 días de requerido o usos

Art. 874: domicilio del deudor al nacimiento de la obligación

33 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo X

Mutuo (Artículos 1525 – 1532)

Destino de fondos

Intereses o recupero de capital de utilidades o ingresos de la actividad

Aplicación a casos especiales (art. 1531)

Intereses como parte o un porcentaje de las utilidades

Intereses a tasa variable

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza

36

www.nicholsonycano.com.ar

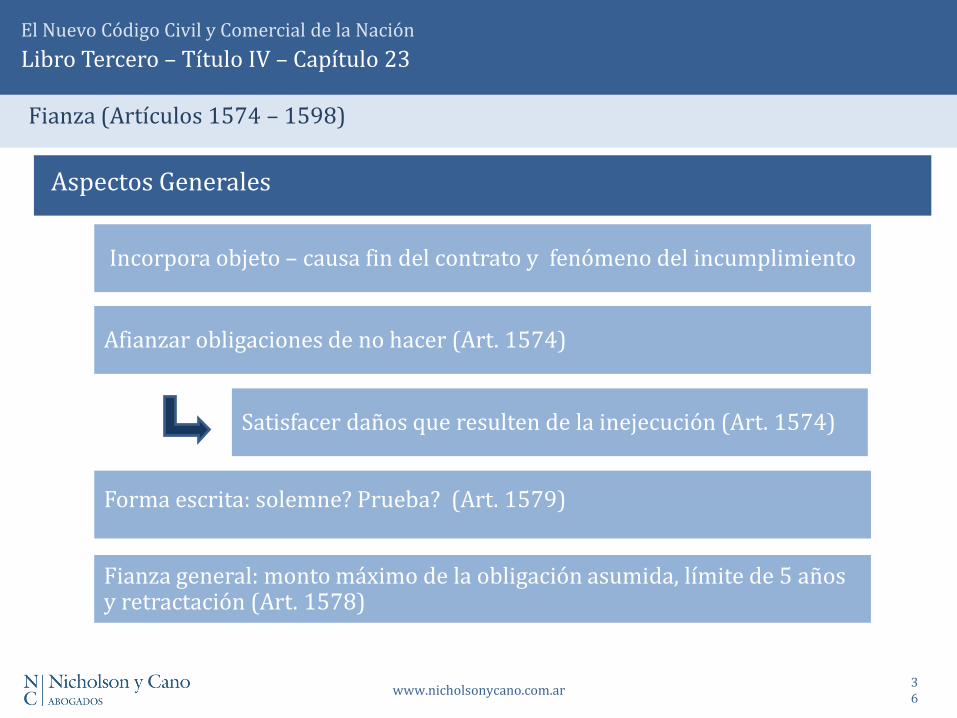

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

Aspectos Generales

Afianzar obligaciones de no hacer (Art. 1574)

Forma escrita: solemne? Prueba? (Art. 1579)

Incorpora objeto – causa fin del contrato y fenómeno del incumplimiento

Fianza general: monto máximo de la obligación asumida, límite de 5 años y retractación (Art. 1578)

Satisfacer daños que resulten de la inejecución (Art. 1574)

37

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

Extensión responsabilidad del fiador:

Prestación equivalente a la del deudor principal (arat. 1575)

Insolvencia de un cofiador (Art. 1595)

Obligación de dar aviso al deudor del pago que el fiador ha hecho? Efectos (Art. 1593)

Oposición de excepciones y defensas (art. 1587)

La caducidad de los plazos otorgados al deudor, producto del concurso o quiebra del mismo, no afecta al fiador (Art. 1586)

38

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

Aspectos Generales

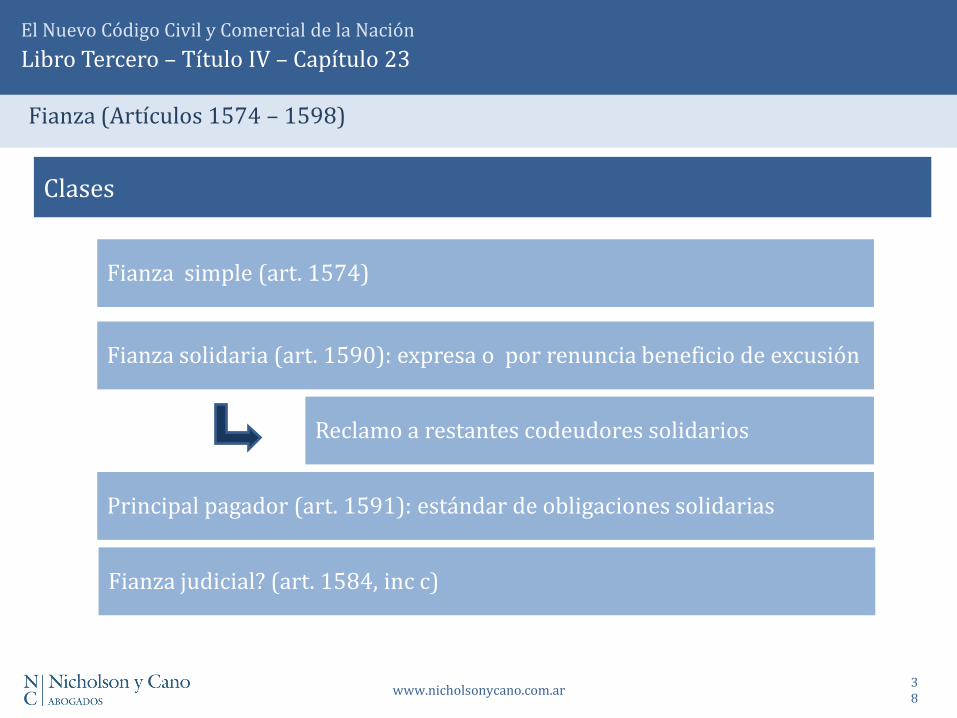

Fianza judicial? (art. 1584, inc c)

Clases

Fianza solidaria (art. 1590): expresa o por renuncia beneficio de excusión

Fianza simple (art. 1574)

Principal pagador (art. 1591): estándar de obligaciones solidarias

Reclamo a restantes codeudores solidarios

39

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

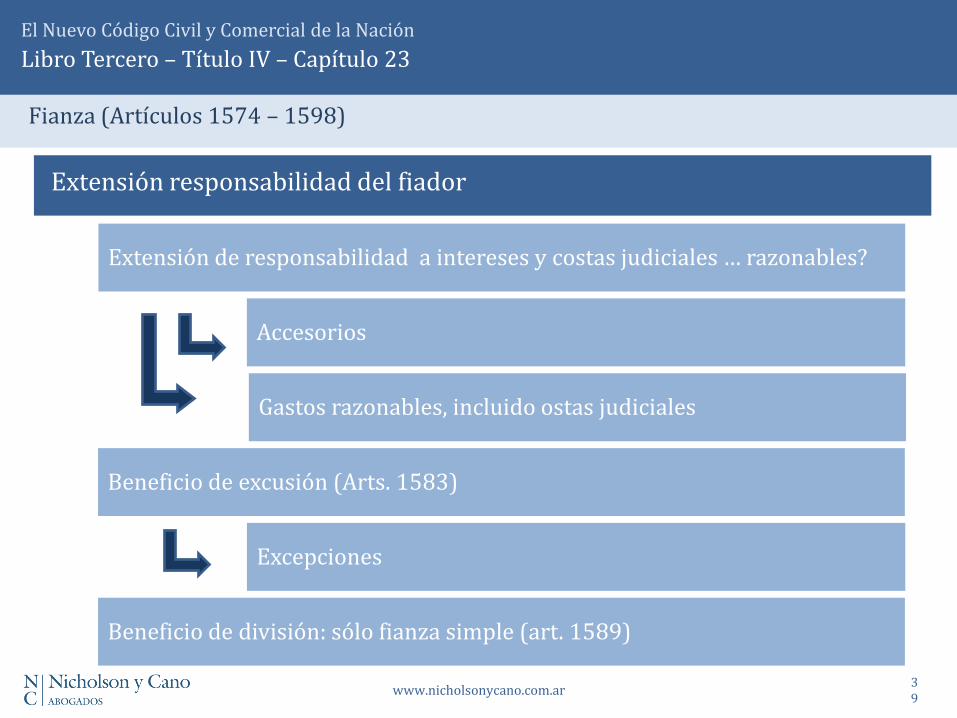

Extensión responsabilidad del fiador

Extensión de responsabilidad a intereses y costas judiciales … razonables?

Beneficio de excusión (Arts. 1583)

Beneficio de división: sólo fianza simple (art. 1589)

Excepciones

Gastos razonables, incluido ostas judiciales

Accesorios

40

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

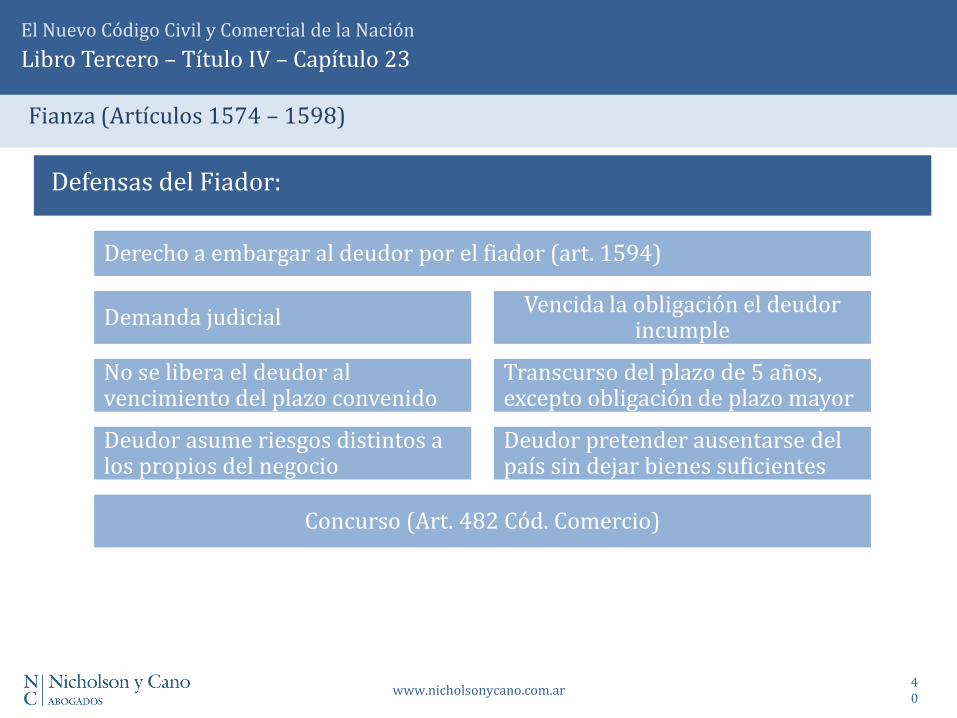

Defensas del Fiador:

Derecho a embargar al deudor por el fiador (art. 1594)

Deudor pretender ausentarse del país sin dejar bienes suficientes

Demanda judicial Vencida la obligación el deudor

incumple

No se libera el deudor al vencimiento del plazo convenido

Transcurso del plazo de 5 años, excepto obligación de plazo mayor

Deudor asume riesgos distintos a los propios del negocio

Concurso (Art. 482 Cód. Comercio)

41

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título IV – Capítulo 23

Fianza (Artículos 1574 – 1598)

Defensas del Fiador

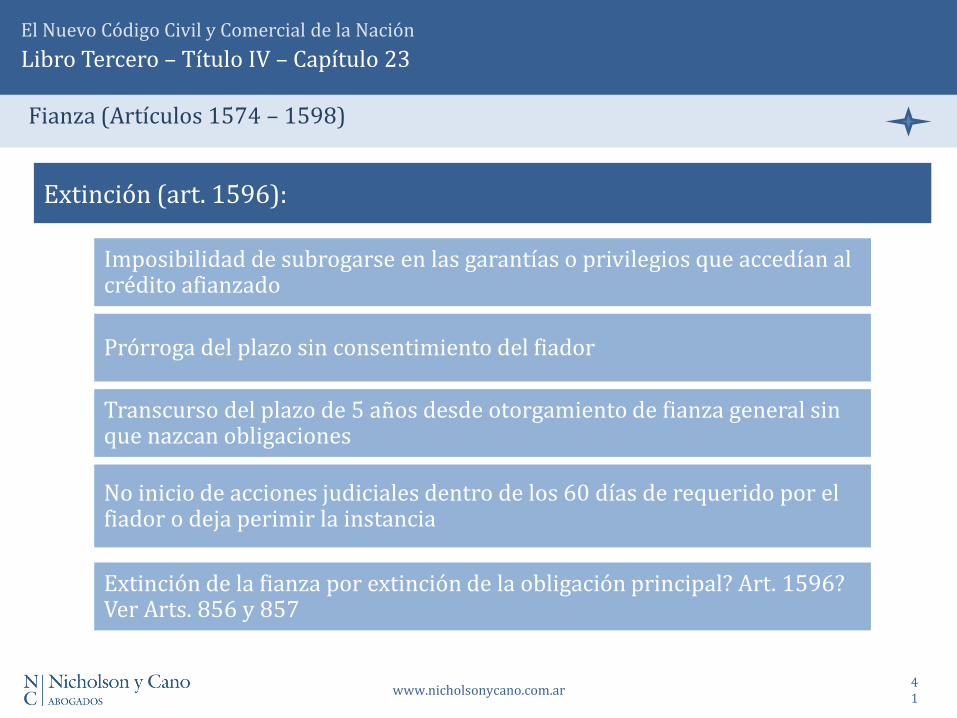

Imposibilidad de subrogarse en las garantías o privilegios que accedían al crédito afianzado

Extinción (art. 1596):

Extinción de la fianza por extinción de la obligación principal? Art. 1596? Ver Arts. 856 y 857

No inicio de acciones judiciales dentro de los 60 días de requerido por el fiador o deja perimir la instancia

Prórroga del plazo sin consentimiento del fiador

Transcurso del plazo de 5 años desde otorgamiento de fianza general sin que nazcan obligaciones

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección 1

Declaración Unilateral de Voluntad

Disposiciones Generales

43

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Regla General (art. 1800):

Causa obligación jurídicamente exigible

Fuente: la ley, usos y costumbres

Aplican subsidiariamente las reglas de los contratos

44

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Cartas de Crédito (art. 1802):

Obligación del emisor o confirmante

Sujeto: banco u otras entidades autorizadas

Forma: cualquier clase de instrumento particular

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección 4

Garantías Unilaterales

46

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Garantías unilaterales (art. 1810):

Garantías de cumplimiento a primera demanda (Art. 1810)

Garantías a primer requerimiento (Art. 1810)

Garantías con independencia de defensas y excepciones del ordenante (Art. 1810)

Sujetos Pago faculta la promoción de acciones recursorias (Art. 1810)

Caso de fraude o abuso manifiesto del beneficiario, se puede requerir caución (Art. 1810)

47

www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Sujetos (art. 1811)

Personas públicas

Personas jurídicas privadas donde socios no responden ilimitadamente

Entidades financieras y compañías de seguros

Sujetos Los importadores y exportadores por operaciones de comercio exterior

48 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Forma (art. 1812)

Instrumento público o privado

Cualquier instrumento particular (EE FF y Cías de seguro)

Entidades financieras y compañías de seguros

Irrevocabilidad (art. 1814):

Salvo pacto en contrario al momento de su creación

49 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Libro Tercero – Título V – Capítulo 5 – Sección IV

Garantías Unilaterales (Artículos 1810 – 1814)

Cesión en garantía (art. 1813)

Prohibición de cesión en forma separada del conrato antes de incumplimiento o vencimiento del plazo que habilita el reclamo

Luego, pueden ser cedidos independientemente

Cesionario queda vinculado con acciones de repetición contra el beneficiario

El Nuevo Código Civil y Comercial de la Nación

Contratos Bancarios

52 www.nicholsonycano.com.ar

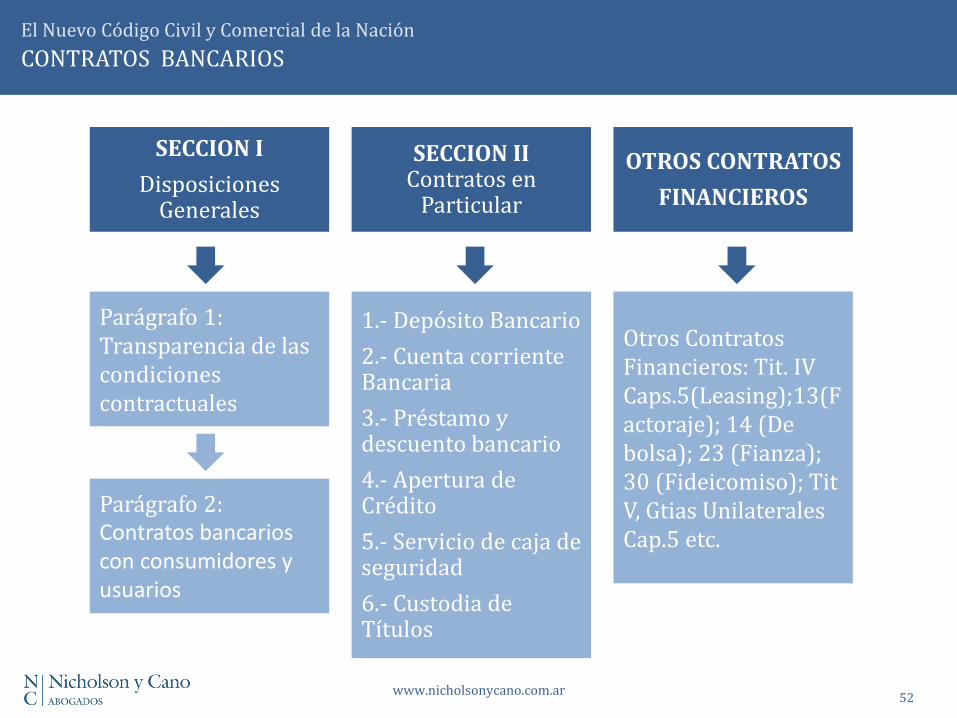

El Nuevo Código Civil y Comercial de la Nación

CONTRATOS BANCARIOS

Parágrafo 1: Transparencia de las condiciones contractuales

SECCION I

Disposiciones Generales

SECCION II Contratos en

Particular

OTROS CONTRATOS

FINANCIEROS

Parágrafo 2: Contratos bancarios con consumidores y usuarios

1.- Depósito Bancario

2.- Cuenta corriente Bancaria

3.- Préstamo y descuento bancario

4.- Apertura de Crédito

5.- Servicio de caja de seguridad

6.- Custodia de Títulos

Otros Contratos Financieros: Tit. IV Caps.5(Leasing);13(Factoraje); 14 (De bolsa); 23 (Fianza); 30 (Fideicomiso); Tit V, Gtias Unilaterales Cap.5 etc.

53 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

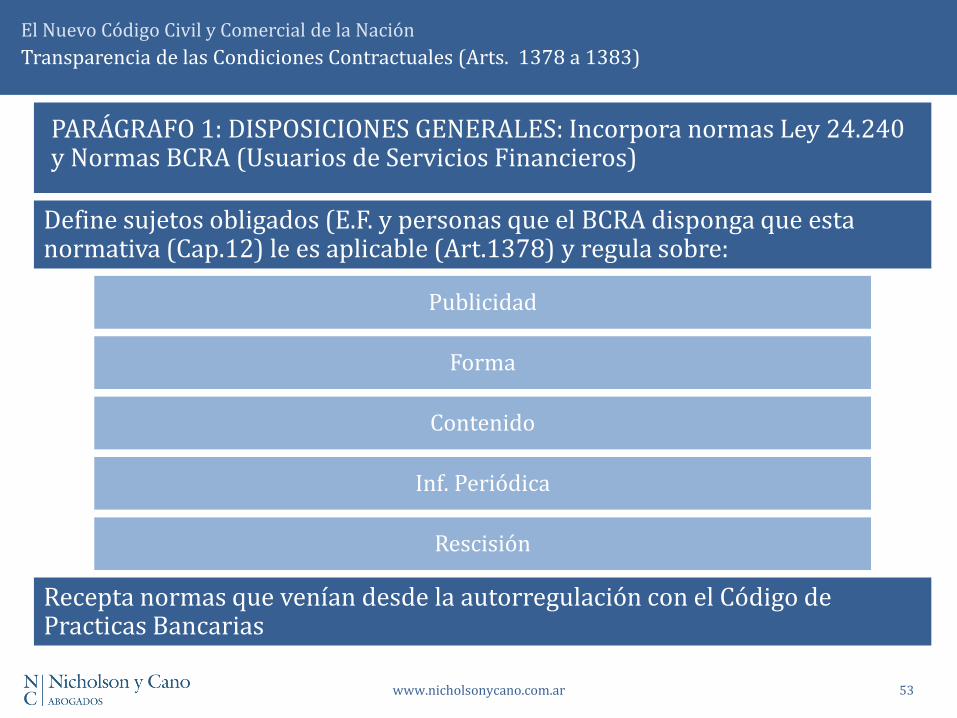

Transparencia de las Condiciones Contractuales (Arts. 1378 a 1383)

PARÁGRAFO 1: DISPOSICIONES GENERALES: Incorpora normas Ley 24.240 y Normas BCRA (Usuarios de Servicios Financieros)

Publicidad

Forma

Define sujetos obligados (E.F. y personas que el BCRA disponga que esta normativa (Cap.12) le es aplicable (Art.1378) y regula sobre:

Contenido

Inf. Periódica

Rescisión

Recepta normas que venían desde la autorregulación con el Código de Practicas Bancarias

54 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

Contratos Bancarios con consumidores y usuarios (Arts. 1384 a 1389)

PÁRAGRAFO 2: CONTRATOS BANCARIOS CON CONSUMIDORES:

Antecedente en Normas Ley 24.240 y Normas BCRA (Com.5460)

Aplica lo dispuesto para Contratos de Consumo

Publicidad

Forma

Regula sobre distintos aspectos:

Ob. precontractual

Contenido

Info Contrato Creditos

Consagra derechos ya existentes y otros novedosos (ej. Conservación y acceso al contrato, Art.1386; Informe negativo de crédito, Art. 1387; etc.)

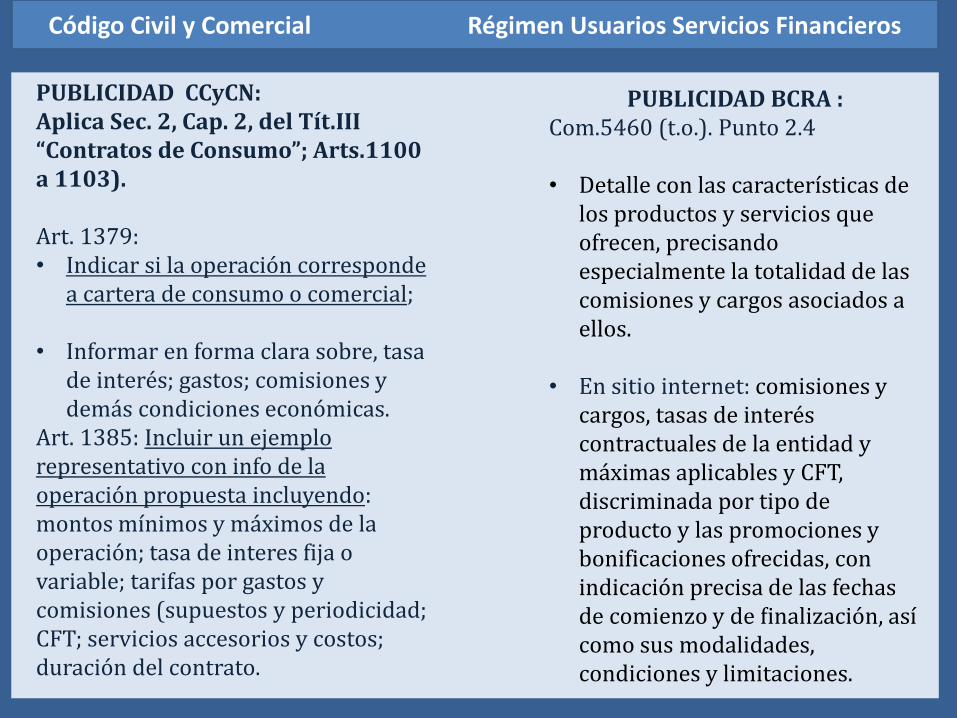

PUBLICIDAD CCyCN: Aplica Sec. 2, Cap. 2, del Tít.III “Contratos de Consumo”; Arts.1100 a 1103). Art. 1379: • Indicar si la operación corresponde

a cartera de consumo o comercial;

• Informar en forma clara sobre, tasa de interés; gastos; comisiones y demás condiciones económicas.

Art. 1385: Incluir un ejemplo representativo con info de la operación propuesta incluyendo: montos mínimos y máximos de la operación; tasa de interes fija o variable; tarifas por gastos y comisiones (supuestos y periodicidad; CFT; servicios accesorios y costos; duración del contrato.

PUBLICIDAD BCRA :

Com.5460 (t.o.). Punto 2.4 • Detalle con las caracteristicas de

los productos y servicios que ofrecen, precisando especialmente la totalidad de las comisiones y cargos asociados a ellos.

• En sitio internet: comisiones y

cargos, tasas de interes contractuales de la entidad y maximas aplicables y CFT, discriminada por tipo de producto y las promociones y bonificaciones ofrecidas, con indicacion precisa de las fechas de comienzo y de finalizacion, asi como sus modalidades, condiciones y limitaciones.

Código Civil y Comercial Régimen Usuarios Servicios Financieros

FORMA en CCyCN: Art. 1380: • Forma escrita. El cliente tiene

derecho a un ejemplar. Art. 1386: Redactado de forma tal que permita al consumidor: • Obtener copia; • Conservar la info; • Acceder a la info por un “período

adecuado” a la naturaleza del contrato; (Plazo de Art. 328: 10 años?)

• Reproducir info archivada. (Importa digitalización total?)

FORMA en BCRA :

Com.5460 (t.o.). Punto 2.3.1.1. Debe ser de clara redaccion y con tamano de tipografia minimo de 1,8 milimetros de altura. Los ejemplares del contrato deben suscribirse a un solo efecto y en el acto de la contratacion debe entregarse copia debidamente suscripto por el sujeto obligado. Cuando se trate de solicitudes , debera entregarse un ejemplar, intervenido por el sujeto obligado en caracter de constancia de recepcion. Una vez aprobada la solicitud se le proporcionara dentro de los 10 dias habiles contados a partir de la fecha de su aprobacion o de la disponibilidad efectiva del servicio, el contrato con la firma autorizada del sujeto obligado.

Código Civil y Comercial Régimen Usuarios Servicios Financieros

CONTINUA… FORMA en CCyCN: Art. 1380: • Forma escrita. El cliente tiene

derecho a un ejemplar. Art. 1386: Redactado de forma tal que permita al consumidor: • Obtener copia; • Conservar la info; • Acceder a la info por un “período

adecuado” a la naturaleza del contrato; (Plazo de Art. 328: 10 años?)

• Reproducir info archivada. (Importa digitalización total?)

CONTINUA..FORMA en BCRA :

Com.5460 (t.o.). Las clausulas del contrato deben ser comprensibles y autosuficientes, correspondiendo tener por no escritas las que remitan a textos o documentos que no se proporcionen al usuario. 2.3.1.3. Cualquiera sea la modalidad utilizada (telefonica, por correspondencia, por medios electronicos, promocion a traves de terceros, etc.), se proporcionara al usuario de servicios financieros un ejemplar del contrato con la firma autorizada del sujeto obligado, dentro de los diez (10) dias habiles de realizada la contratacion o de la disponibilidad efectiva del producto o servicio, lo que suceda ultimo. 2.3.6. Nuevas copias de documentacion. El usuario de servicios financieros podra solicitar a su cargo y en cualquier momento de la relacion de consumo- al sujeto obligado nuevas copias del/de los contrato/s vigente/s que lo vinculan con el.

Código Civil y Comercial Régimen Usuarios Servicios Financieros

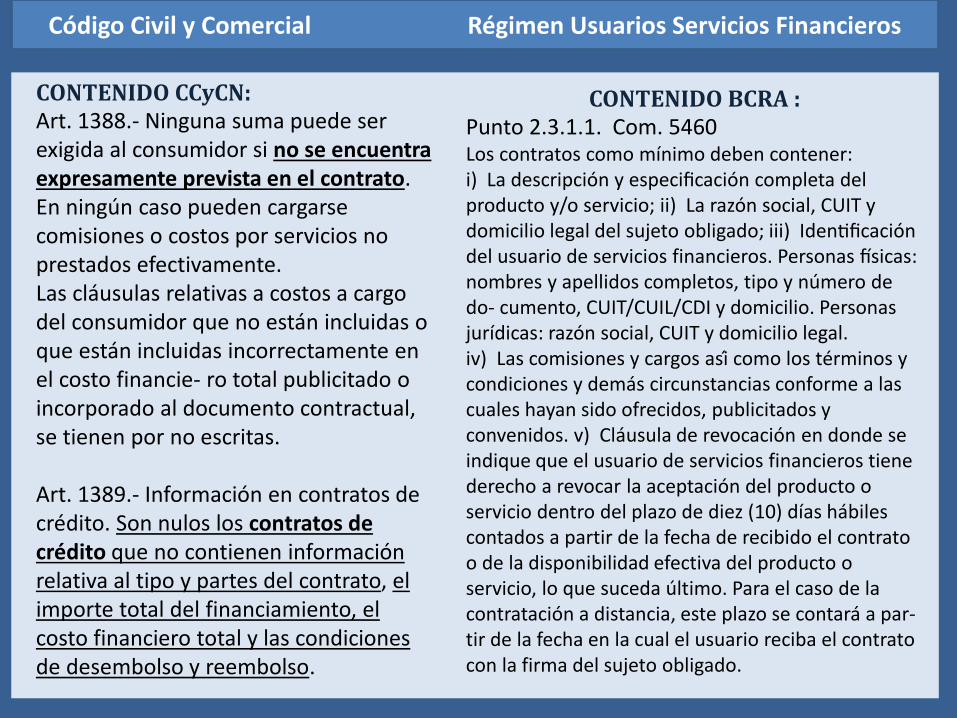

CONTENIDO CCyCN: Art. 1388.- Ninguna suma puede ser exigida al consumidor si no se encuentra expresamente prevista en el contrato. En ningun caso pueden cargarse comisiones o costos por servicios no prestados efectivamente. Las clausulas relativas a costos a cargo del consumidor que no estan incluidas o que estan incluidas incorrectamente en el costo financie- ro total publicitado o incorporado al documento contractual, se tienen por no escritas. Art. 1389.- Informacion en contratos de credito. Son nulos los contratos de credito que no contienen informacion relativa al tipo y partes del contrato, el importe total del financiamiento, el costo financiero total y las condiciones de desembolso y reembolso.

CONTENIDO BCRA :

Punto 2.3.1.1. Com. 5460 Los contratos como minimo deben contener: i) La descripcion y especificacion completa del producto y/o servicio; ii) La razon social, CUIT y domicilio legal del sujeto obligado; iii) Identificacion del usuario de servicios financieros. Personas fisicas: nombres y apellidos completos, tipo y numero de do- cumento, CUIT/CUIL/CDI y domicilio. Personas juridicas: razon social, CUIT y domicilio legal. iv) Las comisiones y cargos asi como los terminos y condiciones y demas circunstancias conforme a las cuales hayan sido ofrecidos, publicitados y convenidos. v) Clausula de revocacion en donde se indique que el usuario de servicios financieros tiene derecho a revocar la aceptacion del producto o servicio dentro del plazo de diez (10) dias habiles contados a partir de la fecha de recibido el contrato o de la disponibilidad efectiva del producto o servicio, lo que suceda ultimo. Para el caso de la contratacion a distancia, este plazo se contara a par- tir de la fecha en la cual el usuario reciba el contrato con la firma del sujeto obligado.

Código Civil y Comercial Régimen Usuarios Servicios Financieros

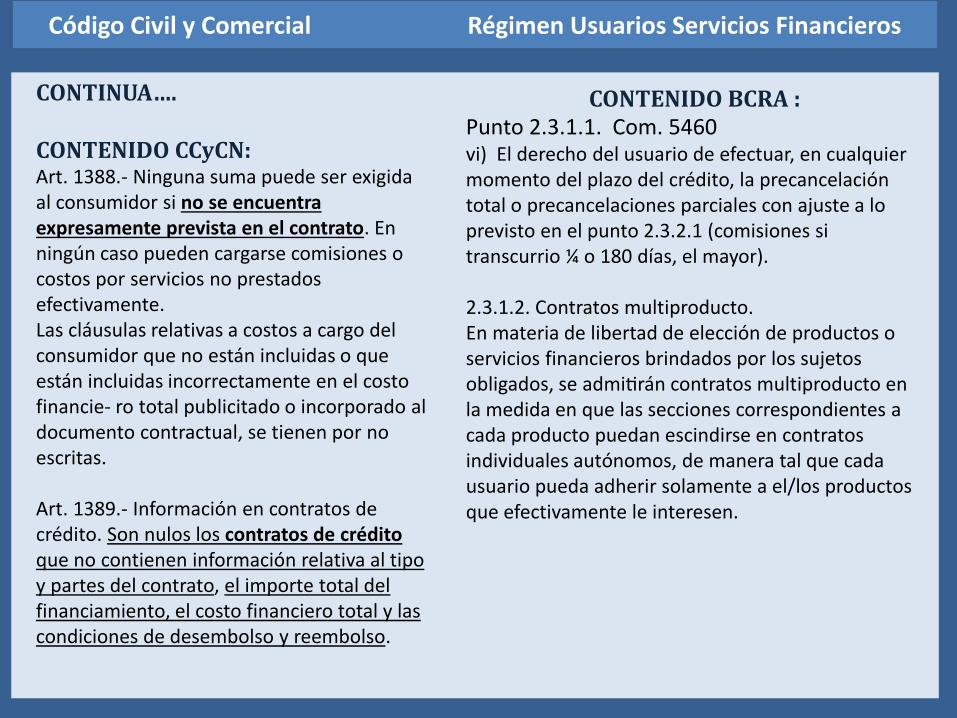

CONTINUA…. CONTENIDO CCyCN: Art. 1388.- Ninguna suma puede ser exigida al consumidor si no se encuentra expresamente prevista en el contrato. En ningun caso pueden cargarse comisiones o costos por servicios no prestados efectivamente. Las clausulas relativas a costos a cargo del consumidor que no estan incluidas o que estan incluidas incorrectamente en el costo financie- ro total publicitado o incorporado al documento contractual, se tienen por no escritas. Art. 1389.- Informacion en contratos de credito. Son nulos los contratos de credito que no contienen informacion relativa al tipo y partes del contrato, el importe total del financiamiento, el costo financiero total y las condiciones de desembolso y reembolso.

CONTENIDO BCRA :

Punto 2.3.1.1. Com. 5460 vi) El derecho del usuario de efectuar, en cualquier momento del plazo del credito, la precancelacion total o precancelaciones parciales con ajuste a lo previsto en el punto 2.3.2.1 (comisiones si transcurrio ¼ o 180 días, el mayor). 2.3.1.2. Contratos multiproducto. En materia de libertad de eleccion de productos o servicios financieros brindados por los sujetos obligados, se admitiran contratos multiproducto en la medida en que las secciones correspondientes a cada producto puedan escindirse en contratos individuales autonomos, de manera tal que cada usuario pueda adherir solamente a el/los productos que efectivamente le interesen.

Código Civil y Comercial Régimen Usuarios Servicios Financieros

60 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

DEPOSITO BANCARIO (Arts. 1390 a 1392)

Regula el depósito en dinero, a “la vista” y a “plazo”: transf. Propiedad y

devolución en la misma especie.

Depósito en Dinero: importancia

Depósito a la vista: representación; facultad bancos y cuentas conjuntas

Depósito a plazo: entrega de certificado

61 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

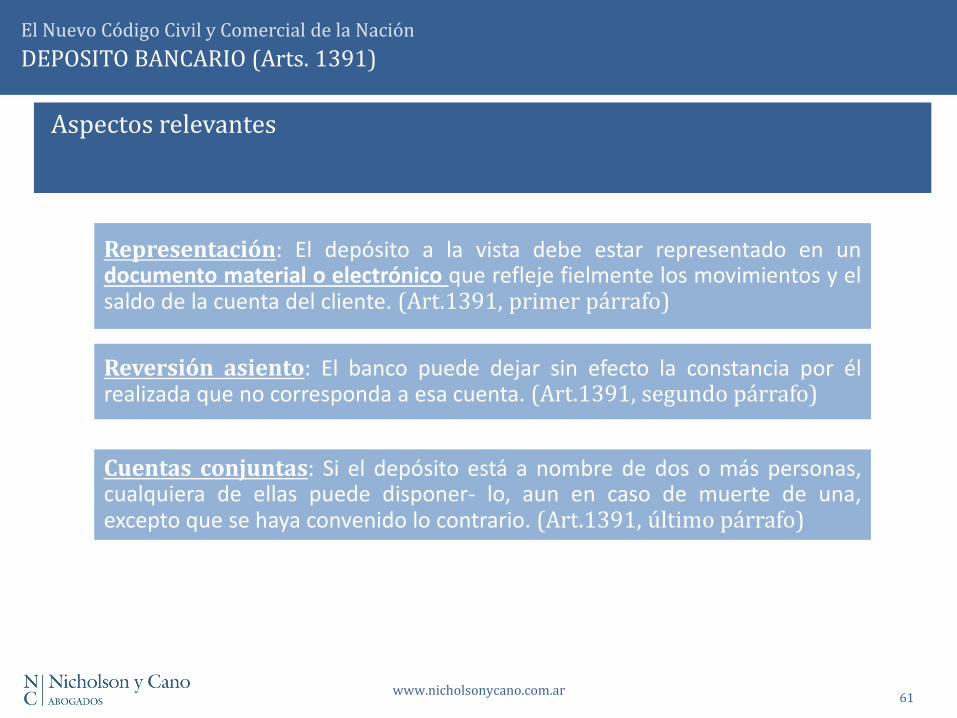

DEPOSITO BANCARIO (Arts. 1391)

Aspectos relevantes

Representación: El deposito a la vista debe estar representado en un documento material o electronico que refleje fielmente los movimientos y el saldo de la cuenta del cliente. (Art.1391, primer párrafo)

Reversión asiento: El banco puede dejar sin efecto la constancia por el realizada que no corresponda a esa cuenta. (Art.1391, segundo párrafo)

Cuentas conjuntas: Si el deposito esta a nombre de dos o mas personas, cualquiera de ellas puede disponer- lo, aun en caso de muerte de una, excepto que se haya convenido lo contrario. (Art.1391, último párrafo)

62 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

Remplaza art. 791 y sgtes Cód. Comercio y sigue el Proyecto de 1998

Define los elementos esenciales contratos: cuenta actualizada diariamente; créditos y débitos; saldo actualizado y disponibilidad

Cuenta Corriente como Matriz de la actividad bancaria: otros servicios

Refuerza requisitos del Certificado de Saldo deudor

63 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA

Régimen Créditos y Débitos

Servicio de Cheque

Cta. Corriente Bancaria

Definiciones

Capitalización Intereses

Cuentas Conjuntas

Reglas subsidiarias: mandato

Resúmenes

Cierre de cuenta; compensación y ejecución de saldo. Garantía del saldo.

64 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

REGIMEN DE CREDITOS Y DEBITOS (art. 1395). REGISTRACIÓN (Art. 1396)

CREDITOS Y DEBITOS. ARTICULO 1395.- Créditos y débitos. Con sujeción a los pactos, los usos y la reglamentación: a) se acreditan en la cuenta los depósitos y remesas de dinero, el producto de la cobranza de títulos valores y los créditos otorgados por el banco para que el cuentacorrentista disponga de ellos; b) se debitan de la cuenta los retiros que haga el cuentacorrentista, los pagos o remesas que haga el banco por instrucciones de aquél, las comisiones, gastos e impuestos relativos a la cuenta y los cargos contra el cuentacorrentista que resulten de otros negocios que pueda tener con el banco. Los débitos pueden realizarse en descubierto.

REGISTRACIÓN: SOPORTE TECNICO. LSC art.61 y art.329 CCyCN ARTICULO 1396.- Instrumentación. Los créditos y débitos pueden efectuarse y las cuentas pueden ser llevadas por medios mecánicos, electrónicos, de computación u otros en las condiciones que establezca la reglamentación, la que debe determinar también la posibilidad de conexiones de redes en tiempo real y otras que sean pertinentes de acuerdo con los me- dios técnicos disponibles, en orden a la celeri-

dad y seguridad de las transacciones.

65 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

SERVICIO DE CHEQUE (Art. 1397)

1. Convenio adicional al contrato de cuenta corriente bancaria El servicio de cheques (“pacto de cheque”) está sujeto a su previsión por el cuentacorrentista al celebrar el contrato de cuenta corriente bancaria, y en su caso, se establece la entrega del formulario de cheque a solicitud del cuentacorrentista. Mientras el servicio de cheque requiere como condición de existencia su vinculación con la cuenta corriente bancaria, lo contrario no es necesario.

2. El “pacto de cheque” permite la utilización del cheque como medio de pago Recién con posterioridad a la sanción de la Ley 25.413, la reglamentación del BCRA acogió esa separación entre la cuenta corriente y el servicio de cheque.

66 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

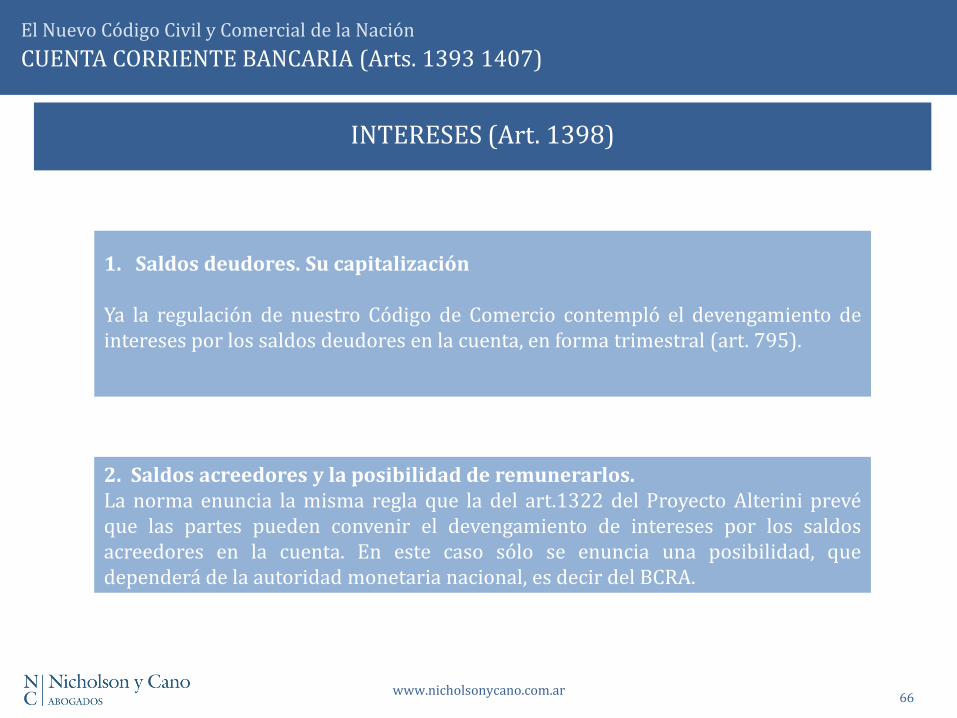

INTERESES (Art. 1398)

1. Saldos deudores. Su capitalización Ya la regulación de nuestro Código de Comercio contempló el devengamiento de intereses por los saldos deudores en la cuenta, en forma trimestral (art. 795).

2. Saldos acreedores y la posibilidad de remunerarlos. La norma enuncia la misma regla que la del art.1322 del Proyecto Alterini prevé que las partes pueden convenir el devengamiento de intereses por los saldos acreedores en la cuenta. En este caso sólo se enuncia una posibilidad, que dependerá de la autoridad monetaria nacional, es decir del BCRA.

67 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

CUENTAS CONJUNTAS (Arts. 1399 Y 1400)

1.Solidaridad

El art. 1854 del Código Civil italiano dispuso que en cuentas a nombre de varias personas, siempre

que todas esas personas intervengan en las operaciones, aunque sea separadamente, los titulares

serán considerados acreedores o deudores “solidariamente” de los saldos de la cuenta. El 1323 del

“Proyecto Alterini” contenía una regla similar de la cual fue tomada esta norma del art. 1399. El

CCyCN no tuvo en cuenta la regla del Código Civil italiano, especialmente en cuanto a la

exigencia de la “participación” de los cotitulares en las distintas operaciones que realizaran

ni la solidaridad activa.

2. La norma NO distingue sobre el tipo de cuenta . El art. 1399 sólo aplica la solidaridad pasiva de los cotitulares, es decir en los casos de saldos deudores de la cuenta y lo hace en forma genérica (sin distinguir entre cuentas a orden conjunta o indistinta).Después de haber sostenido en toda la regulación sobre el depósito bancario, en cualquiera de sus modalidades reguladas (a la vista y a plazo), que el contrato transfiere al banco la propiedad de los dineros depositados, resulta impropio hablar de “propiedad de los fondos” de los depositantes. Debió hablarse de “propiedad del crédito”. Otro error es ignorar la distinción entre cuentas a orden “conjunta” o “indistinta”, propia de las cuentas colectivas, que NO tuvo presente la regla del art. 1391, último párrafo.

68 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

REGLAS SUBSIDIARIA: MANDATO (Art. 1401)

1. Aplicación subsidiaria de las reglas del mandato La norma consagra la aplicación subsidiaria de las reglas del mandato a todos los encargos que el banco realice a pedido del cuentacorrentista (De modo que resultan aplicables las reglas sobre “responsabilidad” por daños en la ejecución del mandato y referidas en el art. 1324 del Código.

2. Responsabilidad del banco por la actuación de otra entidad La parte final de la norma en comentario reconoce implícitamente la responsabilidad del banco cuando para cumplir un encargo de su cliente encomienda una gestión o encargo a otra entidad (culpa in eligendo”), lo que no ocurre si esa otra entidad la elige o designe el cliente. Siendo que se aplican supletoriamente las reglas del mandato, no era necesario esta segunda parte de la norma en comentario, porque la regulación sobre la responsabilidad en la sustitución del mandato surge expresa del art. 1327 del Código, sobre “sustitución del mandato”.

69 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

RESÚMENES (Art. 1403)

1. Presunción: La presunción del 2 párrafo también estaba en el art.792 C.Com. y la doctrina y jurisprudencia nacional consideraron que se trataba de una presunción que admitía prueba en contrario y que NO era aplicable en los casos de errores materiales u omisiones de registración por parte del banco. Así se habilitaron vías de impugnación judicial como la acción de rectificación o revisión de la cuenta. La jurisprudencia italiana tiene resuelto sobre la eficacia probatoria del extracto de cuenta corriente bancaria que se trata sólo de una prueba indiciaria .

2. Forma comunicación La conformidad tácita para que se aplique requiere de la prueba de que el extracto de la cuenta corriente o resumen, fue despachado por el banco al domicilio vigente constituido por el cliente y que fue recibido por éste (ej. con aviso de recibo; no “simple”).

70 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

RESÚMENES (Art. 1403)

3. Normas Supletorias Aplicarían supletoriamente reglas sobre el “reconocimiento” de las obligaciones artículos 733 a 735 del nuevo CCyCN y, precisamente este último establece que “Si el acto del reconocimiento agrava la prestación original o la modifica en perjuicio del deudor, debe estarse al título originario, si no hay una nueva y lícita causa de deber”, regla similar a la del art. 723 del Código Civil.

4. Débitos contarios a la ley Si los movimientos de débitos informados incluyera débitos realizados violando el régimen legal que los rige (art. 2º de la ley 24.452, que se incorporó como último párrafo del art. 793 del Código de Comercio y recoge la actual Reglamentación del BCRA), esos débitos seguirán siendo anulables según la regla del artículo 386 del CCyCN.

71 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

CIERRE DE CUENTA (Art. 1404)

Comentario

Las causales de cierre enunciadas en los incisos a), b) y c) no requieren

comentario. Respecto del inciso d) cabe tener presente que la Ley 25.413 por

medio del art. 8, modificó el art. 66 de la Ley de Cheques que confería amplias

facultades del BCRA. En materia de reglamentación de la cuenta corriente

bancaria y del cheque, quitándole la facultad de regular sobre la apertura y el

cierre de la cuenta corriente, de modo que la reglamentación actual no regula

en materia de cierre.

72 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

COMPENSACIÓN DE SALDOS (Art. 1405)

Comentario

La norma impone al banco la obligación de compensar los saldos de distintas cuentas de un mismo titular, cuando proceda al cierre de las mismas, aunque se trate de cuentas en distintas monedas. La “compensación” está regulada en el Código en los artículos 921 al 930, y los requisitos de la compensación legal están previstos en el art. 923, que requiere para que ella sea procedente que se trate de prestaciones de dar, que los objetos de las mismas sean homogéneos y que se trate de créditos exigibles y disponibles libremente, sin que sean perjudicados terceros.

73 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA (Arts. 1393 1407)

EJECUCIÓN DE SALDOS (Art. 1406)

1. Cambia la regulación del Código de Comercio.

La norma es más exigente que la establecida en el art. 793 del Código de Comercio,

modificado por el Decreto-Ley 15.354/46, que NO establecía condición alguna para la

emisión de un título que certifica el saldo deudor de la cuenta, al que se le otorga eficacia

ejecutiva, tal como lo hacían los Proyectos de 1987 y 1993. La norma requiere que el

documento sea firmado por dos apoderados del banco mediante escritura pública,

sustituyendo las exigencias de la firma de gerente y contador, que tantos problemas

plantearon. Además ese documento debe indicar la fecha de cierre de la cuenta, el saldo a

esa fecha y el medio por el que fueron comunicadas al cuentacorrentista

2. La responsabilidad del banco por utilización indebida del título El último párrafo de la norma en comentario establece la responsabilidad del banco en caso de perjuicio causado al cliente por la emisión irregular del certificado o por utilización indebida del mismo. La jurisprudencia nacional había destacado la responsabilidad del banco por emisión irregular del Certificado de Saldo Deudor, fundándose en el carácter profesional del banco y lo dispuesto en el art. 902 del Código Civil, así como en la ilegalidad de débitos efectuados.

74 www.nicholsonycano.com.ar

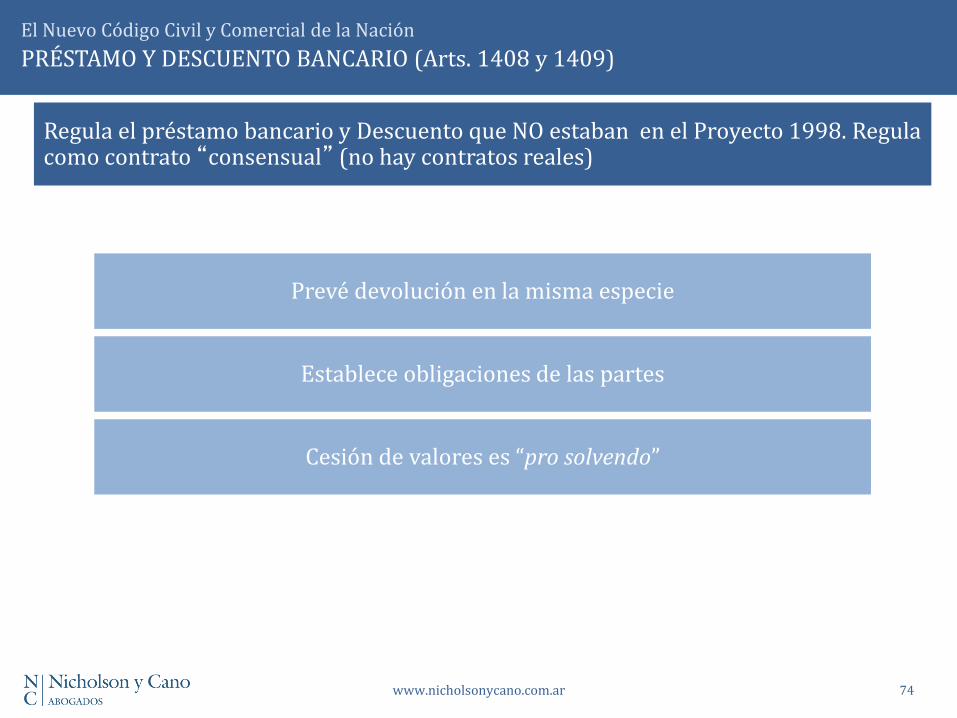

El Nuevo Código Civil y Comercial de la Nación

PRÉSTAMO Y DESCUENTO BANCARIO (Arts. 1408 y 1409)

Regula el préstamo bancario y Descuento que NO estaban en el Proyecto 1998. Regula como contrato “consensual” (no hay contratos reales)

Prevé devolución en la misma especie

Establece obligaciones de las partes

Cesión de valores es “pro solvendo”

75 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

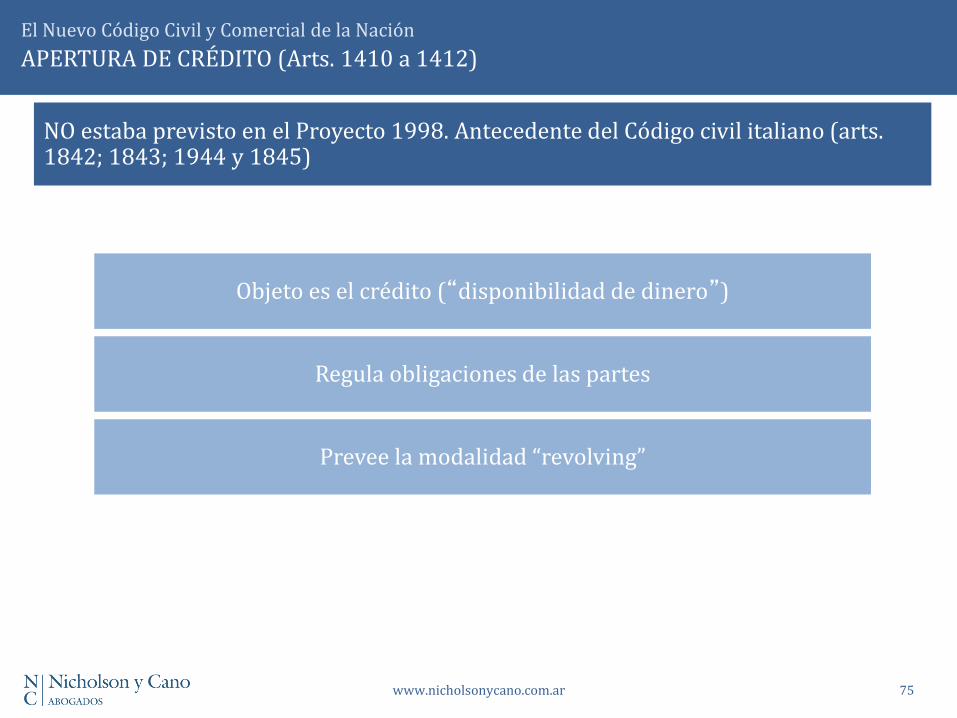

APERTURA DE CRÉDITO (Arts. 1410 a 1412)

NO estaba previsto en el Proyecto 1998. Antecedente del Código civil italiano (arts. 1842; 1843; 1944 y 1845)

Objeto es el crédito (“disponibilidad de dinero”)

Regula obligaciones de las partes

Prevee la modalidad “revolving”

76 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

ANALISIS DEL IMPACTO DEL CCy CN a un CONTRATO DE CRÉDITO

Préstamo o Ap3rtura: Naturaleza Consensual. Regla Art.1526

Considerandos: Causa Fin (Arts.1012 a 1014 )

Contrato de

Crédito

Definiciones

Tipos de Crédito: Garantía Común;Garantía Especial; Rec. Limitado(Art.1531); Subordinados (Art. 2575).

Moneda: Moneda Extranjera (Art. 765)

Intereses: Capitalización (Art.770).

Servicios de Pago. Precancelación: Plazo en Beneficio del Deudor (Art. 351)

Oblig. de hacer; no hacer; Covenants financieros (Arts. 773 y sgtes)

77 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

CUENTA CORRIENTE BANCARIA

Eventos de Incumplimiento (Art. 1084 u 1086)

Nulidades Parciales (Art. 389)

Contrato de

Crédito

Definiciones

Mora Automática (Art. 886)

Punitorios. Cláusula Penal (Art. 789)

Compensación (921 a 930)/ Debito en Cuenta Corriente (Art. 1395)

Jurisdicción y Ley Aplicable (Art. 2594 y sgtes)

Arbitraje (art. 1649 y sgtes).

78 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

SERVICIO DE CAJA DE SEGURIDAD (Arts.1413 a 1417)

Tiene como fuente el Proyecto de 1998 (toma de proyectos anteriores 1987 y 1993). Novedad que se regula como “contrato bancario”. Regula como “servicio” y no “locación”.

Responde por “idoneidad” de la custodia; caja y contenidos; cfme expectativas del usuario, excepto “caso fortuito” o “vicio propio cosa”.

Admite la limitación de responsabilidad hasta un monto máximo y prueba amplia del contenido

Procedimiento de cierre: retiro de efectos

79 www.nicholsonycano.com.ar

El Nuevo Código Civil y Comercial de la Nación

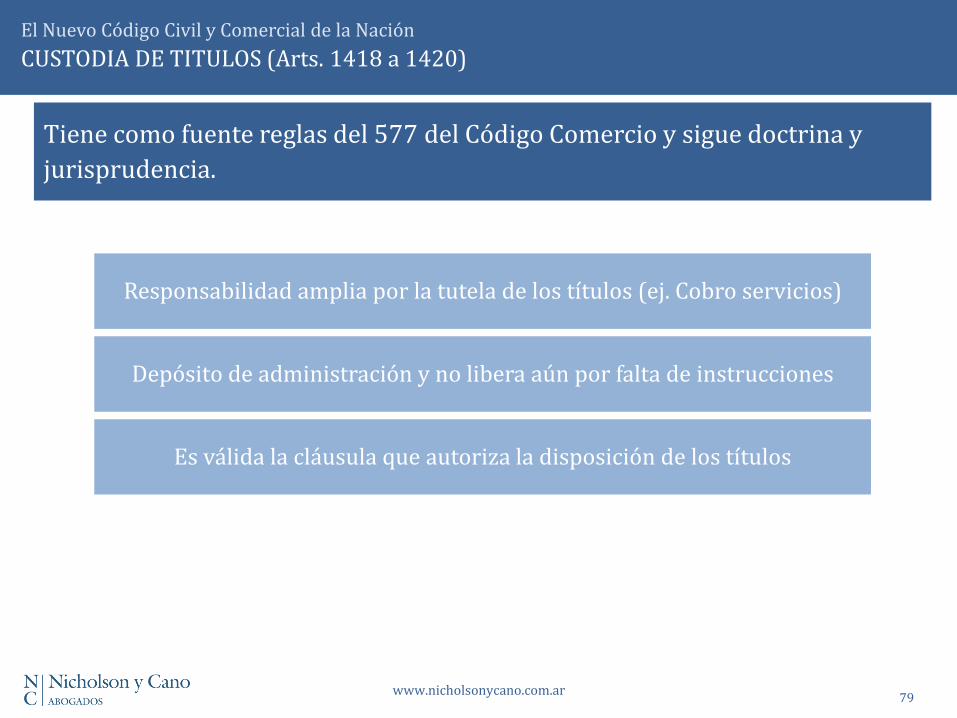

CUSTODIA DE TITULOS (Arts. 1418 a 1420)

Tiene como fuente reglas del 577 del Código Comercio y sigue doctrina y

jurisprudencia.

Responsabilidad amplia por la tutela de los títulos (ej. Cobro servicios)

Depósito de administración y no libera aún por falta de instrucciones

Es válida la cláusula que autoriza la disposición de los títulos

Top Related