Idiomas

Páginas

Jurídico

"El papel de las instituciones financieras "El papel de las instituciones financieras regionales y regionales y subregionalessubregionales en la en la

arquitectura financiera internacional"arquitectura financiera internacional"

L. Enrique L. Enrique GarcíaGarcíaPresidente EjecutivoPresidente Ejecutivo

Corporación Andina de FomentoCorporación Andina de FomentoSantiago, 30 de Santiago, 30 de NoviembreNoviembre de 2001de 2001

¿ Por qué son importantes los Bancos de Desarrollo Multilaterales?

Concepción integral temática de desarrollo

Conocimiento profundo de regiones y sectores

Capacidad de generación de ideas, productos y servicios

Rol catalítico e intermediación de recursos

Rol anticíclico

Requisitos claves para el éxitoRequisitos claves para el éxito

Misión y visión clarasMisión y visión claras

Apoyo de accionistasApoyo de accionistas

Condición de acreedor preferencial Condición de acreedor preferencial

Versatilidad, flexibilidad y agilidad en un contexto de:Versatilidad, flexibilidad y agilidad en un contexto de:Enfoque al clienteEnfoque al cliente

Capacidad innovativa en productos y serviciosCapacidad innovativa en productos y servicios

Políticas financieras y crediticias conservadorasPolíticas financieras y crediticias conservadoras

Estructura organizativa y procedimientos simples y pragmáticosEstructura organizativa y procedimientos simples y pragmáticos

Gerencia independienteGerencia independiente

Equipo profesionalEquipo profesional

Solidez financieraSolidez financiera

Acceso competitivo a mercados de capitalAcceso competitivo a mercados de capital

El entorno regionalEl entorno regional

Dos décadas de estancamiento: El producto per cápita está por debajo del nivel de los 80’s

64276.630

33211.160

26400

12002

0

5.000

10.000

15.000

20.000

25.00019

80

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

p

2000

e

2001

e

GDP

per c

apita

, PPP

(85

inter

natio

nal $

)

Latinoamérica y el Caribe Asia del Este y Pacífico Países industrializados

Bajo nivel relativo de riqueza

0%

10%

20%

30%

40%

50%

60%

70%

80%

1996 1998 2000

Exp. Trad CAN Exp. Trad LA - 4

Vulnerabilidad externa

Sigue especializada en exportaciones tradicionalesSigue especializada en exportaciones tradicionales

Composición de las Exportaciones

-6

-4

-2

0

2

4

6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001(e)

2002(e)

Crecimiento real del PIB LA4Crecimiento real del PIB LA4 Crecimiento real del PIB CANCrecimiento real del PIB CAN

Flujos de capital Flujos de capital promedio 1990promedio 1990--19971997

Flujos de capital Flujos de capital promedio 1998promedio 1998--20002000

Flujos de capital Flujos de capital Promedio esperado 2001Promedio esperado 2001--0202

$56,2

$37,2

$20,5$20,5

Incertidumbre complica flujos externos y crecimiento

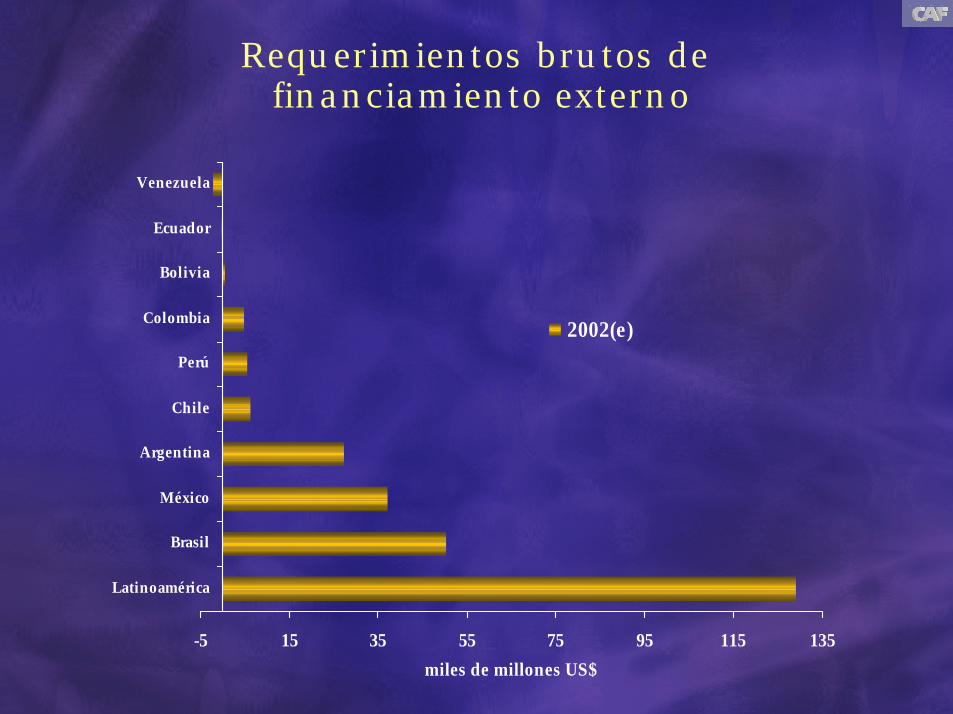

-5 15 35 55 75 95 115 135

Latinoamérica

Brasil

México

Argentina

Chile

Perú

Colombia

Bolivia

Ecuador

Venezuela

miles de millones US$

2002(e)

Requerimientos brutos definanciamiento externo

788

9606

854

2164

10335

23265

0 5000 10000 15000 20000 25000

Bolivia

Colombia

Ecuador

Perú

Venezuela

CAN

miles de millones US$

2002(e)

Necesidades brutas de financiamiento fiscal(déficit fiscal + amortizaciones)

...y altos costos de financiamiento

130

330

530

730

930

1130

1330

EMBI Global 489 1123 751 735 937CAN 1400 1396 1106 1026 980CAF 140 265 138 215 210

1997 1998 1999 2000 2001

Fuente: Bloomberg

Vulnerabilidad externa

Competitividad regional sigue muy bajaCompetitividad regional sigue muy baja

0

1

2

3

4

5

6

7

Índice de Competitividad para el Crecimiento 2001 Índice de Competitividad para el Crecimiento 2001 (puesto en un total de 75 países)(puesto en un total de 75 países)

Chile (27)Chile (27)Costa Rica (35)Costa Rica (35)

México (42)México (42)Brasil (44)Brasil (44)Uruguay (46)Uruguay (46)Argentina (49)Argentina (49)

Panamá (53)Panamá (53)Perú (55)Perú (55)El Salvador (58)El Salvador (58)Venezuela (62)Venezuela (62)

Colombia (65)Colombia (65)Guatemala (66)Guatemala (66)Bolivia (67)Bolivia (67)Ecuador (68)Ecuador (68)Honduras (70)Honduras (70)Paraguay (72)Paraguay (72)Nicaragua (73)Nicaragua (73)

Países Andinos: Países Andinos: 55Puesto Promedio:Puesto Promedio: 6363# en últimos 15 puestos:# en últimos 15 puestos: 55

Países Latinoamérica:Países Latinoamérica: 1717Puesto Promedio:Puesto Promedio: 5656# en últimos 15 puestos:# en últimos 15 puestos: 88

Pobreza

Medio Oriente y Norte de Medio Oriente y Norte de AfricaAfrica

Asia Oriental y el PacificoAsia Oriental y el Pacifico

América Latina y el CaribeAmérica Latina y el Caribe

Porcentaje de Personas Viviendo con Menos de $2 por DíaPorcentaje de Personas Viviendo con Menos de $2 por Día

67

3,63,6

35,535,5

86,386,3

76,576,5

6161

66,1

9,6

38,138,1

24,824,8

86,886,8

76,476,4

61,761,7

48,7

20,720,7

31,731,7

29,929,9

83,983,9

7878

56,156,1

00 1010 2020 3030 4040 5050 6060 7070 8080 9090 100100

Europa y Centro AsiaEuropa y Centro Asia

Sur de AsiaSur de Asia

AfricaAfrica del del SubSub--SaharaSahara

Total MundoTotal Mundo

%%19871987 19901990 19981998Fuente: Banco Mundial 1999

... y la distribución del ingreso menos equitativa

Fuente: INDES / BID

0,12

0,14

0,16

0,18

0,20

0,22

0 2.000 4.000 6.000 8.000 10.000 12.000PIB per capita

Ingr

eso

del 5

% m

ás ri

co /

Ingr

eso

Africa

América Latina

Desarrollados

Asia Oriental

Asia Meridional

14.000

0,26

0,24

Ingreso que percibe el 5% más rico

Inequidad

Los Desafíos:

Buscar un alto, sostenido y más equitativo crecimiento Buscar un alto, sostenido y más equitativo crecimiento

económico, que cree condiciones de económico, que cree condiciones de sostenibilidad sostenibilidad social y social y

ambiental.ambiental.

Lograr una más justa participación regional en el ámbito Lograr una más justa participación regional en el ámbito

mundial mundial

De ventajas comparativas a ventajas competitivas

Enfasis en el esfuerzo interno

Buscar la eficiente y equitativa inserción internacional

Construcción del capital social

Potenciar el uso sostenible de la riqueza ambiental y cultural

Considerar la integración regional no como lujo, sino como

necesidad

Fortalecer la institucionalidad, tanto pública como privada

Hacia una nueva agenda que integre lo macro y lo micro

¿Cuál es la respuesta de la CAF?

El Modelo Institucional CAF

Todos los accionistas son también clientes

Estructura patrimonial basada en capital pagado en efectivo y retención de mayor parte de utilidades

Versatilidad en clientes, productos y servicios

Gobernabilidad con alta delegación en la gerencia

Diferencias y similitudes con otros multilaterales

DesarrolloDesarrollo SostenibleSostenible

IntegraciónIntegración RRegional egional

Misión de la CAF

Identidad LatinoamericanaIdentidad Latinoamericana

Otros

• Argentina

• Brasil

• Jamaica

• Panamá

• Trinidad & Tobago

• 22 Bancos privados

de la región.

• Chile

• México

• Paraguay

• España

• Uruguay

• Costa Rica

Andinos

• Bolivia

• Colombia

• Ecuador

• Perú

• Venezuela

Accionistas CAFAccionistas CAF

Clientes

GobiernosGobiernos

Entidades públicas descentralizadasEntidades públicas descentralizadas

Empresas públicas y mixtasEmpresas públicas y mixtas

Sector corporativo privadoSector corporativo privado

Instituciones financieras públicas y privadasInstituciones financieras públicas y privadas

PréstamosPréstamos

CofinanciamientoCofinanciamiento

Participación Participación accionariaaccionaria selectivaselectiva

GarantíasGarantías

Financiamiento estructuradoFinanciamiento estructurado

Asistencia técnica Asistencia técnica

Asesoramiento financieroAsesoramiento financiero

Servicios no financierosServicios no financieros

Productos y Servicios

Resumen de Tres DécadasResumen de Tres Décadas(millones US$)(millones US$)

Crecimiento acelerado con solidez financiera

21.977

557 2.806

0

5.000

10.000

15.000

20.000

25.000

1971-1980 1981-1990 1991-2000

Aprobaciones Totales

2.028 222

17.021

0

4.000

8.000

12.000

16.000

20.000

1971-1980 1981-1990 1991-2000

Desembolsos Totales

5.121

175 574

0

1.000

2.000

3.000

4.000

5.000

6.000

1980 1990 2000

Cartera Total+GPC

Activos Activos Pasivos Pasivos PatrimonioPatrimonio UtilidadesUtilidades

0

1.500

3.000

4.500

6.000

Activos 262,8 686,2 5.843,7

1979 1989 20000

900

1.800

2.700

3.600

4.500

Pasivos 162,4 277,8 4.214,4

1979 1989 20000

300

600

900

1.200

1.500

Patrimonio 100,3 408,3 1.629,41979 1989 2000

0

150

300

450

600

UtilidadNeta

0,0 117,5 659,41970-79 1980-89 1990-00

Crecimiento acelerado con solidez financiera

Cartera por sector económico(julio 2001)

Mineria1%

Manufactura8%

Telecomunic.1%

Energía22%

Transp.22%

Otros7%

Otros16%

Banca Comercial9%

Banca de Desarrollo

14%

Infraestructura56%

9%

23%

19%

16%

24% 9% Otros

Bolivia

Venezuela

Perú

Ecuador

Colombia

Cartera de Préstamos por País(julio 2001)

Apoyo al sector privado

Fondos de inversion

74%

Empresas5%Instituciones

Financieras21%

Soberano47%

Privado53%

Aprobaciones totales 1995-2000: US$. 14,7 Mil Millones

(por sector)

Inversión de capital a Diciembre 2000: US$. 137,3 Millones

(Impacto catalítico de US$. 1.000 Millones)

10%

90%

72%

28%

Pasivos Financieros

Patrimonio

ExtraExtra--RegionalRegional

Regional

Origen del Financiamiento

Composición del Pasivo(julio 2001)

11,6%

11,9%

12,5%

64,0%BonosBonos

Préstamos y Líneas de CréditoPréstamos y Líneas de Crédito

Depósitos a plazoDepósitos a plazo

Préstamos a corto plazoPréstamos a corto plazo

3,9%3,6%

3,1%2.6%

2,6%2.0%

1,0% 0,7% 0,9%1,0%

0,8% 0,8%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

1996 1997 1998 1999 2000 jul-01Previsiones / Cartera de Préstamos Non-accruals/Cartera de Préstamos

Calidad de Activos

Rentabilidad

4%

6%

8%

1996 1997 1998 1999 2000 Jul-01

T. Bond (10 years) ROE CAF

Eficiencia en el gasto administrativo

1,04%

0,96%

0,86%

0,72%

0,57%

0,79%0,78%

0,62%0,63%0,71%

0,80%0,84%

1996 1997 1998 1999 2000 jul-01

GastosGastos Administrativos Administrativos / / Cartera PromedioCartera PromedioGastosGastos AdministrativosAdministrativos / / Activos PromedioActivos Promedio

Rol anticíclico

-4.000

0

4.000

8.000

12.000

16.000

20.000

Cta.

Capit

al MM

.US$

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

Carte

ra C

AF M

M.US

$

Cta. Capital 8.793 16.345 11.169 -1.159 -1.238

Cartera Total CAF 2.749 3.401 4.180 4.766 5.121

1996 1997 1998 1999 2000

Top Related