Idiomas

Páginas

Jurídico

Maestrías InternacionalesADMINISTRACIÓN PÚBLICA – Edición X

DERECHO ADMINISTRATIVO ECONÓMICO –Edición II

Bloque I: El Sector Publico hoy: delimitación, problemas y alternativas

Profesor:Dr. Jesús RUIZ-HUERTA

LIMA - JULIO 2011

EL PAPEL DEL ESTADO ANTE EL CAMBIO ECONÓMICO Y SOCIAL

Empresas Hogares

Entidades financierasPréstamos, Retirada de Depósitos, intereses

Depósitos; Devolución Préstamos; interesesDepósitos; Devolución

Préstamos; intereses

Préstamos, Retirada de Depósitos, intereses

Factores de Producción; Pagos por bb. y ss.

Bienes y servicios: Retribución a los factores de producción

EstadoTributos Tributos

Bb y ss. Públicos, Transferencias, Rentas

1. NOTAS SOBRE LA CRISIS ECONÓMICA:1) El flujo circular de la renta en las economías modernas

Subvenciones, bb. Pbcos.

2) La medición de la Actividad Económica. Principales magnitudes

PIB: C + I + G + (X-M) C = Consumo Privado

I = Inversión Privado

G = Gasto público en bb. Y ss. (Consumo + Inversión Pública)

X-M = Saldo exterior (exportaciones – importaciones)

RN: SS + BE + Int + Alq SS = Sueldos y Salarios

BE = Beneficios empresariales (dividendos + ahorro empresarial)

Alq = Alquileres y rentas de la tierra

Int =Intereses y otras rentas del capital

PNNcf = RNRPD: RN – T + Tr T = Impuestos directos

Tr = Transferencias

3) El multiplicador del dinero: el proceso de creación del dinero bancario (I)

Dinero LEGAL versus Dinero BANCARIO

Dinero de curso legal creadopor una institución públicaque monopoliza su emisión(monedas y billetes).

Activos del público enentidades financieras queson aceptados generalmentecomo forma de pago.

Oferta monetaria: Dinero legal + depósitos en los bancos.

Banco Central

3) El multiplicador del dinero: el proceso de creación del dinero bancario (II)

100 €Individuo1 Banco1

90 € = 100 – (10%)100

Individuo2

(deposita 90 €)

(presta

88,2 €

= 90 – (2%)90

Individuo3

(paga 88,2 €)

Vende un bb. o ss.

Banco2

(deposita 79,4 €)

79,4 € = 88,2 – (10%)88,2

Individuo4

(presta 77,8 €

= 79,4 –(2%)79,4

Individuo5 Banco3 …

Hasta cuándo se multiplica el dinero?

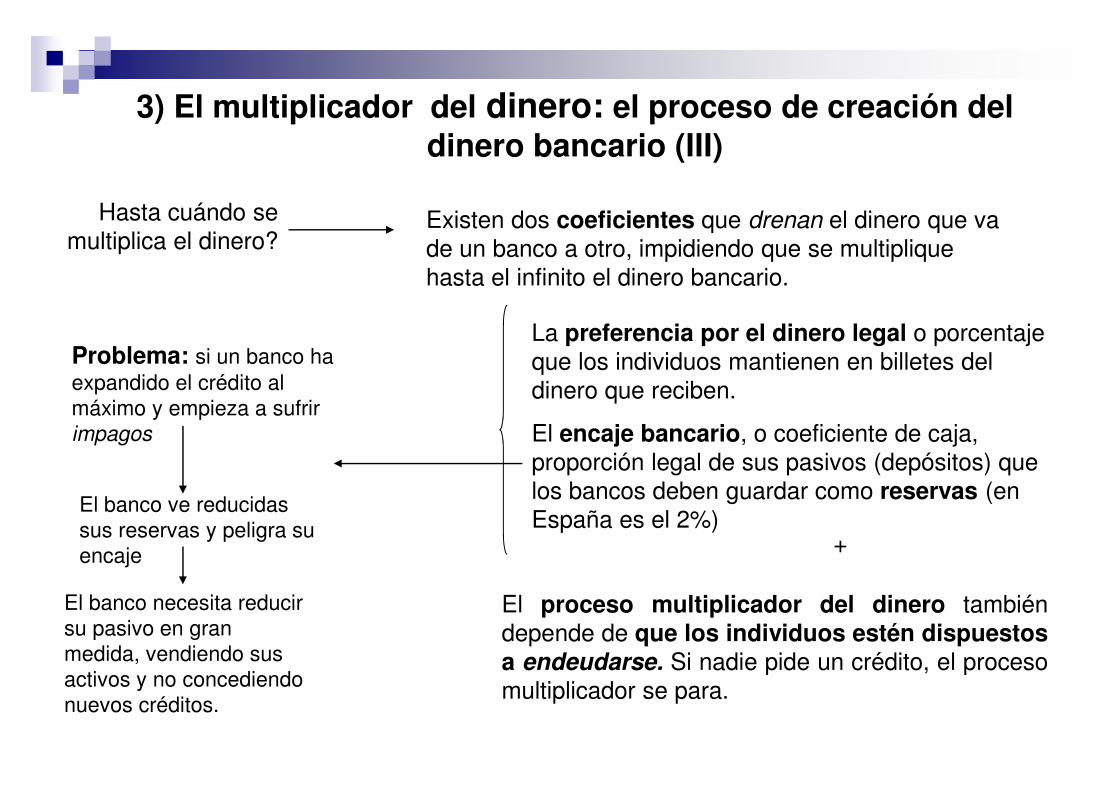

3) El multiplicador del dinero: el proceso de creación del dinero bancario (III)

Hasta cuándo se multiplica el dinero?

Existen dos coeficientes que drenan el dinero que va de un banco a otro, impidiendo que se multiplique hasta el infinito el dinero bancario.

La preferencia por el dinero legal o porcentaje que los individuos mantienen en billetes del dinero que reciben.

El encaje bancario, o coeficiente de caja, proporción legal de sus pasivos (depósitos) que los bancos deben guardar como reservas (en España es el 2%)

El proceso multiplicador del dinero tambiéndepende de que los individuos estén dispuestosa endeudarse. Si nadie pide un crédito, el procesomultiplicador se para.

+

Problema: si un banco ha expandido el crédito al máximo y empieza a sufrir impagos

El banco ve reducidas sus reservas y peligra su encaje

El banco necesita reducir su pasivo en gran medida, vendiendo sus activos y no concediendo nuevos créditos.

Base Monetaria Efectivo Depósito Reservas Nuevo Depósito

100 10 90 1,8 88,2 8,8 79,4 1,6 77,8 7,8 70,0 1,4 68,6 6,9 61,8 1,2 60,5 6,1 54,5 1,1 53,4 5,3 48,0 1,0 47,1 4,7 42,4 0,8 41,5 4,2 37,4 0,7 36,6 3,7 33,0 0,7 32,3 3,2 29,1 0,6 28,5 2,8 25,6 0,5 25,1 2,5 22,6 0,5 22,2 2,2 19,9 0,4 19,5 2,0 17,6 0,4 17,2 1,7 15,5 0,3 15,2 1,5 13,7 0,3 13,4 1,3 12,1 0,2 11,8 1,2 10,6 0,2 10,4 1,0 9,4 0,2 9,2 0,9 8,3 0,2 8,1 0,8 7,3 0,1 7,2 0,7 6,4 0,1 6,3 0,6 5,7 0,1 5,6 … … … … 0,0 0,0 0,0 0,0

100,0 84,7 762,7 15,3 747,4

3) El multiplicador del dinero: el dinero bancario (IV)

Ejemplo de expansión monetaria con una

preferencia por el efectivo del 10% y un coeficiente de

caja del 2%

La domiciliación de los recibos,la generalización del pago portarjeta, etc… han idodisminuyendo el coeficiente depreferencia por el efectivo →

incrementando el multiplicador.

4) La Crisis actual: Los orígenes, las hipotecas subprime

Las hipotecas subprime son créditos concedidos a individuos que no cumplen lascondiciones primarias (prime) de solvencia →→ por un tipo de interés superior al delmercado.

Política monetaria laxa (tipos de interés muy reducidos).

Clima general de confianza en el crecimiento económico sostenido.

Estructura de incentivos de los gestores favoreciendo la concesión de créditos.

Beneficios fiscales a la compra de viviendas.

Incremento (burbuja) del precio de los activos inmobiliarios.

Extensión de los créditos subprime

4) La Crisis actual: Los orígenes, las hipotecas subprime (II)

Política monetaria laxa (tipos de interés muy reducidos).

Desregulación y globalización de los mercados financieros.

Incremento de la desigualdad en al distribución de la renta (pmc <0).

Bajada de los tipos marginales altos de los impuestos sobre la renta.

Extensión de los fondos de pensiones (beneficios fiscales, privatizaciones).

Crecimiento de los fondos estatales de países emergentes.

Extensión de dichos créditos a los mercados financieros

Incremento de la Oferta de Capitales en los mercados financieros

Aparición y extensión de nuevos instrumentos financieros (bonos basados en títulos hipotecarios, etc.)

Crecimiento del valor de los activos financierosIncentivos para el apalancamiento financiero.

5) Tamaño del sistema financiero (en % del PIB)

Fuente: J.L. Machinea a partir de datos del FMI (2008)

0

1

2

3

4

5

6

7

8

9

10

1987 1997 2007 1987 1997 2007 1999 2007

Estados Unidos Reino Unido Zona Euro

En %

del

PIB

Otros

Fondos deseguros ypensiones

Bancos dedepósitos

6) Impacto de la quiebra de Lehman Brothers en el crédito interbancario

0

50

100

150

200

250

300

350

400

450

500

550

1-ju

n-07

21-ju

n-07

11-ju

l-07

31-ju

l-07

20-a

go-0

7

9-se

p-07

29-s

ep-0

7

19-o

ct-0

7

8-no

v-07

28-n

ov-0

7

18-d

ic-0

7

7-en

e-08

27-e

ne-0

8

16-f

eb-0

8

7-m

ar-0

8

27-m

ar-0

8

16-a

br-0

8

6-m

ay-0

8

26-m

ay-0

8

15-ju

n-08

5-ju

l-08

25-ju

l-08

14-a

go-0

8

3-se

p-08

23-s

ep-0

8

13-o

ct-0

8

2-no

v-08

22-n

ov-0

8

12-d

ic-0

8

1-en

e-09

21-e

ne-0

9

10-f

eb-0

9

Spread (Documentos Comerciales Financieros-Títulos del Tesoro )

TED Spred (LIBOR-Títulos del Tesoro ) Quiebra del Banco de Inversión

Lehman Brothers

Venta de Bear Stearns a JP

Morgan Chase

BNP suspende 3 fondos de inversión y Golman

Sachs rescata a uno de sus hedge funds.

Fuerte inyección de liquidez

Fuente: J.A. Machinea a partir de datos de la Reserva Federal

6) Extraordinaria pérdida de riqueza financiera(depreciación de los activos en el mundo): 25 billones de dólares, o 20% de la riqueza mundial. Por regiones: 38% en Asia (parte es de América y Europa); 34% en Europa; 28% en América

Fuente: J. L. Machinea + Invertia

7) Extensiones a la economía real

Crecimiento del valor de los activos (burbuja)

Incremento de la sensación de

riqueza

+Incremento de la capacidad de endeudarse

Incremento del consumo y la inversiónIncremento de los Beneficios empresariales y el empleo

Caída brusca del valor de los activos (pánico)

Necesidad de responder a las obligaciones contraídas

+Dificultad de vender los activos adquiridos

Descenso del consumo y la inversión

Caída de los Beneficios empresariales y el empleo

+Dificultad de endeudarse

8) Actuación del Sector Público

Dilema entre el riesgo moral y el riesgo sistémico:

¿salvar a las instituciones en peligro?

Medidas del Sector Público frente a la crisis financiera:

Reducir tipos de interés oficial (política monetaria expansiva)

Facilitar la liquidez de los bancos (nuevas subastas de dinero a los bancos de cantidad ilimitada con tipos de interés fijo)

Inyectar liquidez mediante la compra de activos de los bancos.

Garantizar los depósitos de los ahorradores (evitar el pánico bancario).

¿Nacionalizar los bancos? / ¿Good banks v. Bad Banks?

A pesar de todo esto: ¿Por qué no se reactiva el crédito?

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000 ag

o-08

sep-

08

oct-08

nov-

08

Mill

ones

de

dóla

res

Reservas totales de las instituciones depositarias

Circulante

9) Fuerte caída del multiplicador bancario en EEUU

Fuente: J.A. Machinea a partir de datos de la Reserva Federal

La base monetaria en EEUU (datos ajustados estacionalmente).

9) Fuerte caída del multiplicador bancario en Europa

Fuente: J.A. Machinea a partir de datos de la Reserva Federal

La base monetaria en la zona Euro (datos ajustados estacionalmente).

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000 ju

n-08

jul-0

8

ago-

08

sep-

08

oct-

08

nov-

08

Mill

on

es d

e eu

ros

Reservas Totales

Circulante

10) ¿Qué está sucediendo en el mundo más desarrollado?- El Estado se hace cargo de los pasivos de las financieras, pero el crédito no llega (malasexpectativas, necesidad de los bancos de cuadrar balances y coeficientes de caja, etc.)

- La política monetaria deviene ineficaz: tipos de interés reales cercanos a cero no soncapaces de reactivar el consumo ni la inversión.

- Contracción de la actividad económica (bajada de beneficios, despidos, inclusodeflación en algunos sectores), forzando a individuos y empresas a vender activos.

- Continúa cayendo el valor de los activos, lo que complica aún más el panorama paralas entidades financieras, agravando su necesidad de fondos: ¿hasta cuándo?

¿Y en España?- Aparentemente, las entidades financieras están en mejor situación (políticas deregulación más estrictas), pero tienen problemas por haber financiado en exceso al sectorde la construcción y la demanda de viviendas (sobre todo las cajas).

- A la crisis global hay que añadirle el pinchazo de la construcción con un impacto muynegativo en el empleo.

- Efecto arrastre de la construcción (p.e. consumo de electrodomésticos) + deteriororápido del turismo y la automoción → ∆ Brusco del paro.

11) ¿Qué se puede hacer para reactivar la economía?

-Garantizar que los bancos no quiebren (nacionalizaciones de facto).

-Incrementar las líneas de crédito del sector público a los individuos y las empresas, a fin de sostener la demanda.

-Un conjunto de medidas de política fiscal expansiva a nivel global: (¿subidas de gasto público o reducciones de impuestos?).

-La reestructuración global de los mercados financieros:

- fin de la autoregulación y la autoevaluación del riesgo de los mercados.

- cambio en las estructuras de incentivos de los agentes

- correcta distribución de los riesgos.

- fin de la opacidad de las financieras.

- fin de los paraísos fiscales.

- creación de una normativa y unos entes de supervisión supranacionales (fin del desfase entre la globalización financiera mundial y el control nacional).

Es el momento de que el Estado vuelva a tomar un papel activo en la economía, pero teniendo en cuenta los incentivos económicos al trabajo y la inversión.

2. CONSIDERACIONES SOBRE EL ESTADO EN LA ECONOMÍA: 1) El sector público como organización

[Stiglitz (1989), Calsamiglia (1994, 1995)]

• Carácter UNIVERSAL.

• Existencia de PODERES COACTIVOS: capacidad para- prohibir y regular cierto tipo de actividades.- obligar a ciertas transacciones (seguros obligatorios).- establecer tributos.

� ¿Cómo conseguir una buena representación de las preferencias colectivas?

Sistemas electorales y proceso político La formación de la opinión pública

� ¿Cómo controlar el ejercicio de los poderes? Temporalidad. Competencia vs. desviación de poder. Revisión.

1) El S.P. como organización: CARACTERÍSTICAS ESTRUCTURALES

• Carácter UNIVERSAL.• Existencia de PODERES COACTIVOS

� Vinculación laboral funcionarial Acceso regulado / contrato vitalicio / uniformidad salarial.

� Énfasis en procedimientos vs. resultados Control directo / Reglamentismo / Hipertrofia normativa Aversión al riesgo / Desresponsabilización / Falta de iniciativa.

� Sesgo igualitarista� Permanencia

Indefectibilidad vs. Adaptación a entornos cambiantes. Objetivos a largo plazo vs. Restricciones financieras blandas.

Garantía frente a arbitrariedad vs. problemas de incentivos.

2) Delimitación del sector público: El caso español

2) Las actuaciones del sector público [Olmeda (1990)]

3) Formas de intervención

PROVISIÓN Garantía de suministro de ciertos bienes y servicios públicos

PRODUCCIÓN

Combinación de factores para obtener:� Bienes y servicios destinados a la venta (empresas públicas)� Bienes y servicios no destinados a la venta (S.P. Administrativo)

FINANCIACIÓN Búsqueda de recursos para mantener los servicios públicos

REGULACIÓN

� Determinar las condiciones de suministro� Estimular (obligar en algún caso) o desincentivar (prohibir) ciertas

actividades

3) Un ejemplo de intervención pública

� Educación: Bien de carácter mixto, objeto de especial protección en nuestras sociedades, considerado en algunos ámbitos como preferente y justificado por razones de igualdad de oportunidades y equidad categórica

� Provisión: Pública. El sector público garantiza el suministro a todos los ciudadanos durante un período de tiempo

� Regulación: Básicamente pública (cabe alguna participación del sector privado)� Financiación: Pública o privada� Producción: Pública o privada� Ejemplos:

a) Escuela pública: R. F. y Pr. Públicasb) Escuela privada: R (P/Pr), F. y Pr. Privadasc) Escuela concertada: R.(P/Pr), F. Pública y Pr. Privada

� Atención al significado de la Privatización a partir de las consideraciones anteriores, como desplazamiento del S.P. entre diversas formas de intervención.

4) Medición del tamaño del S.P. (I)

VARIABLES INDICADORES

CONCEPTO

VENTAJAS

INCONVENIENTES

GT / Y

1

Representa la

proporción del PIB que se gestiona

desde los centros

de decisión de las AA.PP.2

1) Da una idea bastante

completa del poder que tiene el

S.P. para gestionar los recursos

de una economía.

2) Por su amplitud es un buen

indicador para estudiar la

evolución del poder de ges tión del S.P., y para realizar comparaciones internacionales.

1) No abarca todo el ámbito institucional del S.P. (p. ej., no incluye el gasto de las empresas públicas). 2) No incluye los gas tos fis cales 3.

3) Incluye trans ferencias (implican redistribución de renta, y no demanda f inal). 4) Incluye las compras de bienes y servicios a empresas pr ivadas (no producidos

por el S.P.).

5) No refleja las diferencias tecnológicas y de eficiencia adm inis trativa que existen entre el S.P. y el sector privado, o entre distintos países. 6) No refleja la totalidad de las actuaciones del S.P. (regulación económica, ...) 7) Es sensible al ciclo económico.

G / Y

Expresa el volumen

de producción de bienes y prestación directa de servicios

por el S.P..

Al excluir las operaciones

redistributivas o transferencias,

las magnitudes comparadas son

más homogéneas.

Todos, salvo (3).

Parcial.

GASTO PÚBLICO

VABSP / Y

4

Expresa el volumen

de renta que

genera el S.P.

Refleja la actividad productiva

realizada realmente por el S.P.

Todos, salvo (3) y (4) / Parcial.

La valoración del VA no es homogénea: en el S. Priv. incluye beneficios.

Fuente: ALONSO ISABEL, P.P. - MARTÍNEZ LÓPEZ, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia.

1 GT = G + Tr, siendo GT el total de gastos no financieros; G, el gasto público en bienes y servicios, y Tr el gasto público de transferencias. Suele utilizarse como denominador el PIBpm: No se recomienda utilizar la RN,

dado que los gastos públicos se giran sobre la totalidad de la vida económica (= sobre sus cifras brutas), así como por la aleatoriedad y falta de homogeneidad que presenta el cálculo de las amortizaciones en la mayoría de los países, que dificulta las comparaciones internacionales.

2 La definición de la OCDE incluye gastos corrientes, FBCF, variación de existencias, compras netas de terrenos y activos intangibles y transferencias netas de capital de la Administración Central,

Administraciones Territoriales y de la Seguridad Social, excluyendo las empresas públicas.

3 Los gastos fiscales equivalen a los ingresos que el Estado deja de percibir como consecuencia del establecimiento de beneficios fiscales (bonificaciones o desgravaciones fiscales como mínimos exentos, deducciones,

tipos privilegiados, etc.).

4 El VABSP está compuesto por la suma de la Remuneración de asalariados y el Consumo de capital fijo (depreciación).

4) Medición del tamaño del S.P. (II) VARIABLES

INDICADORES

CONCEPTO

VENTAJAS

INCONVENIENTES

Ingresos

corrientes / Y

Volumen de ingresos corrientes recaudados por las

AA.PP. en relación al P.I.B. en un determinado período.1

1) Da una idea bastante completa del

volumen de recursos de que dispone el

S.P. para su funcionamiento ordinario.

2) Por su amplitud es un buen indicador

para estudiar la evolución del poder de ges tión del S.P., y para realizar comparaciones internacionales.

(1), (6) y (7)

+

A) Definiciones no siempre homogéneas. B) No incluye ingresos extraordinarios

(Deuda Pública,...) C) No incluye ingresos de capital.

Ibid.,

ingresos

coactivos

Y

CCSS + tributos Otros + T + T iD

Ibid. (incluye las principales partidas).

Énfasis en exigibilidad.

Ibid., salvo (C)

D) No incluye ingresos por transferencias

Ibid.,

ingresos

impositivos

Y

CCSS + T + T iD

Ibid.

Ibid.

Presión Fiscal

Ibid.,

sin CCSS

Y

T + T iD

Las CCSS son impuestos.

Carga Fiscal

Fracción de renta detraída por el SP de un contribuyente o grupo de

contribuyentes.

Permite medir las diferencias de gravamen

que el S.P. establece sobre distintos

sectores o colectivos.

Dif icultades de cálculo y homogeneización

de los datos.

INGRESOS

PÚBLICOS

Esfuerzo Fiscal

Cociente entre presión f iscal y capacidad impositica (PF potencial)

Permite establecer incentivos.

Dif icultades de cálculo

Fuente: ALONSO ISABEL, P.P. - MARTÍNEZ LÓPEZ, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y. elaboración propia.

1 La definición de la OCDE incluye impuestos directos e indirectos, otros tributos, cotizaciones sociales, ingresos de la propiedad y otras transferencias corrientes recibidas por las Administraciones Públicas.

4) Medición del tamaño del S.P. (III)VARIABLES INDICADORES CONCEPTO VENTAJAS INCONVENIENTES

Saldo financiero / Y

[CAPACIDAD O

NECESIDAD DE

FINANCIACIÓN]

Diferencia entre ingresos y gastos totales no financieros del S.P., en un periodo de tiempo determinado. Puede ser: 1) inicial vs. de liquidación. 2) de caja (ingresos - pagos). 3) de ejecución (dchos. reconocidos - obligaciones contraídas)

Informa sobre: 1) grado de cumplimiento del Presupuesto. 2) grado de apelación al S. Financiero. 3) efectos macroeconómicos (consistente con Contabilidad

Nacional)

a) No permite desagregación sectorial. b) Sigue criterios puramente administrativos o contables. c) Sensible al ciclo.

Saldo primario / Y

Y

pública deuda Intereses + ón financiaci de Necesidad

Por comparación con el anterior, informa sobre el efecto que tiene la carga financiera de la deuda sobre la posición financiera de las AA.PP.

Ibid.

Necesidad de

endeudamiento / Y

Y

sfinanciero activos ón Variaci n ófinanciaci de Necesidad ±

Informa sobre la posición financiera global de las AA.PP. en un año.

Ibid.

ENDEUDAMIENTO

Deuda pública / Y

Compromisos financieros totales de las AA.PP.

Puede calcularse de dos maneras:

Deuda Bruta: Recoge el total de pasivos financieros, en porcentaje del

PIB. Deuda neta: Recoge la diferencia entre el total de pasivos financieros

y los activos en poder del S.P., en porcentaje del PIB.

Variable stock vs. flujo. De los dos indicadores, el que representa de manera más fiable el nivel de endeudamiento del S.P. es el índice de deuda bruta, puesto que considera el total de obligaciones de pago sin descontar los derechos de cobro (cuya exigibilidad, en general, es dudosa)

Sensible a la inflación.

INVERSIÓN Inversión Pública / Inversión Total

EMPLEO Empleo Público / Empleo Total

Fuente: ALONSO ISABEL, P.P. - MARTÍNEZ LÓPEZ, R. (1992): "Indicadores del comportamiento económico de las Administraciones Públicas". Papeles de Trabajo nº 12/92 (julio). Madrid: I.E.F., y elaboración propia.

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

25,0

30,0

35,0

40,0

45,0

50,0

55,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GASTO PÚBLICO TOTAL (% sobre P.I.B.)

U.E.-12

O.C.D.E. -30

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

25,0

30,0

35,0

40,0

45,0

50,0

55,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GASTO PÚBLICO TOTAL (% sobre P.I.B.)

U.E.-12 (arit.)

O.C.D.E.-30 (arit.)

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

25,0

30,0

35,0

40,0

45,0

50,0

55,0

1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

GASTO PÚBLICO TOTAL (% sobre P.I.B.)

U.E.-12 (arit.)

O.C.D.E.-30 (arit.)

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: EL PAÍS, 11 de abril de 2010

5) Algunos ejemplos en A. L.

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

25,0

30,0

35,0

40,0

45,0

50,0

55,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

INGRESOS ORDINARIOS DE LAS AA. PÚBLICAS (% sobre P.I.B.)

U.E. -12

O.C.D.E. - 30

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

25,0

30,0

35,0

40,0

45,0

50,0

55,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

INGRESOS ORDINARIOS DE LAS AA. PÚBLICAS (% sobre P.I.B.)

U.E. -12 (arit.)

O.C.D.E. - 30 (arit.)

ESPAÑA

Fuente: EL PAÍS, 11 de abril de 2010

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

SALDO FINANCIERO DE LAS AA.PP. (% sobre P.I.B.)

U.E. -12

O.C.D.E. - 30

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

SALDO FINANCIERO DE LAS AA.PP. (% sobre P.I.B.)

U.E. -12 (arit.)

O.C.D.E. - 30 (arit.)

ESPAÑA

5) El Sector Público español en perspectiva

SALDO FINANCIERO PRIMARIO DE LAS AA.PP. (% sobre P.I.B.)

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U.E. -12

O.C.D.E. - 30

ESPAÑA

Fuente: OCDE (Economic Outlook) – Actualizado a nº 83 (junio 2008)

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 83 (junio 2008)

SALDO FINANCIERO PRIMARIO DE LAS AA.PP. (% sobre P.I.B.)

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

U.E. -12 (arit.)

O.C.D.E. - 30 (arit.)

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

DEUDA PÚBLICA BRUTA (% sobre P.I.B.)

U.E. -12

O.C.D.E. - 30

ESPAÑA

5) El Sector Público español en perspectiva

Fuente: OCDE (Economic Outlook) – Actualizado a nº 88 (diciembre 2010)

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

DEUDA PÚBLICA BRUTA (% sobre P.I.B.)

U.E. -12 (arit.)

O.C.D.E. - 30 (arit.)

ESPAÑA

Fuente: EL PAÍS, 12 de mayo de 2010

5) El Sector Público español en perspectiva

Fuente: Público, 16/5/ 2010

Fuente: EL PAÍS, 11 de abril de 2010

3. HACIENDA CLÁSICA vs. KEYNESIANA

� Gasto público limitado.� Neutralidad impositiva.� Equilibrio

presupuestario anual � Limitación emisiones de

deuda.

� Hacienda beligerante. � Neutralidad instrumental.� Presupuesto

compensatorio.� Posibilidad de

endeudamiento.

4. JUSTIFICACIÓN DE LA INTERVENCIÓN PÚBLICA: LOS FALLOS DEL MERCADO: 1) Primer Teorema Fundamental

de la Economía del Bienestar

1. BAJO CIERTAS CONDICIONES: - Ausencia de bb. Públicos- Ausencia de externalidades- Mercados universales

2. UNA ECONOMÍA PERFECTAMENTE COMPETITIVA:- Agentes racionales - Libertad de entrada y salida- Información perfecta - Multitud de oferentes y demandantes

3. ALCANZA UNA SITUACIÓN DE EQUILIBRIO:- Pleno empleo sin inflación - Equilibrio Balanza de Pagos

4. ÓPTIMA EN EL SENTIDO DE PARETO

2) Fallos del Mercado en la Distribución

DISTRIBUCIÓN DESIGUAL DE LA RENTA Y LA RIQUEZA Medición: - curva de Lorenz.

- índice de Gini.- índice de Theil.- índices de Atkinson.

Dificultades para acordar un criterio de equidad.

� Sistemas tributarios progresivos� Transferencias para combatir la desigualdad y luchar contra

la pobreza

� Gastos sociales: educación, sanidad, vivienda, ...

INTERVENCIÓN DEL SECTOR PÚBLICO :ACOMODAR LA DISTRIBUCIÓN DE LA RENTA QUE PROCEDE DEL MERCADO A LOS CRITERIOS DE JUSTICIA SOCIALMENTE VIGENTES

Políticas contra los síntomasPolíticas contra las causas

2) Un ejemplo de la distribución de la renta en España, años 2000

DECILA % Renta Total % Acumulativo Renta

PRIMERA 2,1 2,1

SEGUNDA 4,3 6,5

TERCERA 5,7 12,2

CUARTA 6,5 18,6

QUINTA 7,6 26,3

SEXTA 8,9 35,2

SÉPTIMA 10,5 45,6

OCTAVA 12,7 58,3

NOVENA 16,1 74,4

DÉCIMA 25,6 100,0

2) España, (entorno 2000): Curva de Lorenz

0 2,16,5

12,218,6

26,3

35,2

45,6

58,3

74,4

100

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100

% Renta

% P

ob

laci

ón

2) Nivel de Desigualdad en 25 países, años 90. Índice de Gini

0

0,1

0,2

0,3

0,4

0,5

0,6

SLO

92

SU

E 9

5

FIN

95

LUX

94

NO

R 9

5

BE

L 97

PB

94

DIN

97

CH

E 9

6

ALE

94

AU

T 9

5

TA

I 95

FR

A 9

4

CA

N 9

7

ES

P 9

0

SU

I 92

AU

S 9

4

PO

L 95

HU

N 9

4

ISR

97

ITA

95

RU

95

EE

UU

97

RU

S 9

5

ME

X 9

8

2) Indicadores de Desigualdad en la UE-25(ECV. Eurostat, 2005)

51

2) Coeficientes de Gini por grupos de países, 2000/2007(Concentración del ingreso per cápita, por deciles)

3) Fallos del Mercado en la Estabilización

Políticas

En la esfera interior:• Paro.

• Inflación.

En la esfera exterior: • Balanza de Pagos.

FUNCIÓN DE ESTABILIZACIÓN ECONÓMICA DEL SECTOR PÚBLICO

� Fiscales� Monetarias� De rentas� De comercio exterior y tipo de cambio

4) Fallos del Mercado en la Asignación de Recursos (I)

Incumplimiento de las condiciones previas del Primer Teorema Fundamental

1. Existencia de bienes públicos2. Presencia de externalidades3. Mercados incompletos

Incumplimiento de los supuestos de competencia perfecta

4. Existencia de monopolios y mercados concentrados

5. Ausencia de información perfecta6. Movilidad imperfecta7. Racionalidad limitada

4) Fallos del Mercado en la Asignación (II)

MONOPOLIOS Y MERCADOS CONCENTRADOS :

No hay multiplicidad de oferentes y demandantes.⌫ El precio no es independiente de la voluntad de los agentes⌫ Existe poder de mercado individual

“Costes sociales”: El precio será mayor y la producción inferior que si hubiera competencia perfecta.

INTERVENCIÓN DEL SECTOR PÚBLICO :� Políticas de defensa de la competencia� Legislación antimonopolio� Regulación de precios máximos� Regulación de cantidades o servicios mínimos� Nacionalizar el monopolio� Impuestos sobre los beneficios extraordinarios (licencias)

4) Fallos del Mercado en la Asignación (III)

MONOPOLIO NATURAL : Existencia de economías de escala (Costes medios decrecientes para niveles elevados de producción)

INTERVENCIÓN DEL SECTOR PÚBLICO : Problemas

� Promoción de la competencia vs. economías de escala� Regulación:

P = CMg (pérdidas ⇒ subvenciones)

P = CMe (second best)

Problemas de información (efecto Averch-Johnson)

� Nacionalización.� Licencias.

4) Fallos del Mercado en la Asignación (IV)

EXTERNALIDADES : Los precios de mercado no reflejan todos los costes y beneficios sociales asociados a la producción del bien, sino sólo los de tipo privado.

CLASIFICACIÓN : Pueden ser:

� positivas o negativas� de consumo o de producción� recíprocas o no recíprocas� pecuniarias (sus efectos quedan reflejados en los

precios) o tecnológicas (no reflejadas por el sistema

de precios ⇒ fallo del mercado)

4) Fallos del Mercado en la Asignación (V)

EXTERNALIDADES (efectos externos): Interacción entre las funciones de utilidad o de producción de dos o más agentes económicos.

INTERVENCIÓN DEL SECTOR PÚBLICO :� Impuesto, multa o sanción� Subvenciones� Regulación: · Técnica

� Precios máximos o mínimos� Cantidades mínimas o máximas� Limitar o prohibir la producción

� Provisión directa de bienes que generan externalidades positivas

4) Fallos del Mercado en la Asignación (VI)

BIENES PREFERENTES O INDESEABLES : Características:• Cierto grado de “publicidad”: de su consumo se desprenden economías externas• Elementos distributivos.• Problemas de información (“preferencias deformadas”).

Bienes preferentes (Merit goods)

• Posibilidad de que las personas novaloren todos los beneficios que sedesprenden de su consumo.

• Demanda por debajo de los niveles deeficiencia.

• Ejemplos: sanidad, educación,cultura,.....

Bienes indeseables (Demerit goods)

• Posibilidad de que las personas novaloren todos los perjuicios que sedesprenden de su consumo.

• Demanda por encima de los niveles deeficiencia.

• Ejemplos: tabaco, otras drogas,alcohol,.....

4) Fallos del Mercado en la Asignación (VII)

BIENES PÚBLICOS : [Samuelson (1954)]

• Oferta conjunta (ausencia de rivalidad en el consumo): El coste

marginal de ofrecer el bien a una persona más es nulo.

• Imposibilidad de exclusión: No es posible evitar que disfruten del bien quienes no paguen el precio ⇒ Hay usuarios que no pagan.

INTERVENCIÓN DEL SECTOR PÚBLICO :

� provisión (con producción pública, privada o mixta)

� financiación (mediante ingresos coactivos: tributos)

5) Las Funciones del Sector Público(Musgrave, 1959)

1. Asignación de recursos(Cuando se producen fallos de mercado)

2. Distribución adecuada de la renta(El mercado no garantiza una distribución coherente con los criterios sociales de equidad)

3. Garantía de crecimiento estable de la actividad económica(Evitar los problemas de paro-inflación y desequilibrios externos)

4. EL “ESTADO DEL BIENESTAR”

� Política económica orientada al pleno empleo.� Provisión pública de servicios sociales universales.� Garantía de un nivel mínimo de vida, como derecho

social. [Mishra (1989)]

“Conjunto de actuaciones públicas tendentes a garantizar a todo ciudadano de una

nación, por el mero hecho de serlo, el acceso a un mínimo de servicios que garanticen

su supervivencia (entendida en términos sociales y no estrictamente biológicos)”

[Muñoz de Bustillo (1989)]

1) ¿Qué es el Estado de Bienestar?

Tres grandes objetivos:1. Aplicación de políticas efectivas para lograr el pleno empleo de los

recursos.2. Provisión universal pública de determinados servicios sociales.

� Educación� Sanidad� Vivienda

3. Garantía de una seguridad económica mínima para todos los ciudadanos� Pensiones de jubilación e invalidez� Prestaciones por enfermedad, incapacidad transitoria, etc.� Prestaciones por desempleo� Programas de lucha contra la pobreza

2) Dos “modelos” de Estado de Bienestar

ÁMBITO MODELO “EUROPEO” MODELO “NORTEAMERICANO”

Sistema de protección social

� Mayor generosidad y universalidad de las prestaciones.

� Prestaciones menos generosas y más condicionadas a la insuficiencia de medios.

Desempleo y mercado de trabajo

� Mayor tasa de desempleo, peso elevado del paro de larga duración.� Menor alcance de los aumentos de la desigualdad salarial en los años 80.

�Mercado de trabajo más dinámico, menores tasas de desempleo.� Claro aumento de los diferenciales salariales.

Pobreza y desigualdad

� Menores niveles de pobreza y desigualdad.� Menos clara tendencia hacia la dualización y el aumento de la pobreza.

� Mayores niveles de pobreza y desigualdad que los países del centro y norte de Europa.� Más clara tendencia a la dualización social en los años 80.

3) Algunas críticas actualesA. Cambios del marco:

* El cambio demográfico: envejecimiento y cambio en los patrones familiares* La globalización de la economía* Cambio en el funcionamiento del mercado de trabajo

B. Cuestionamiento* Crisis del objetivo de pleno empleo y del papel del Estado en relación a este objetivo. El E.B. es un freno al crecimiento de la producción y el empleo, especialmente en el contexto de una economía global.* La provisión universal pública de servicios como la sanidad o la educación encarece los costes y dispara el gasto público.* La garantía de seguridad económica a través de las transferencias genera desincentivos al trabajo y al ahorro e, indirectamente, dependencia y desempleo

5. EL PAPEL DEL S.P.: CUESTIONES ACTUALES

• Crisis del Estado del Bienestar

� Validez políticas de estabilización reglas vs. discrecionalidad globalización.

� Validez políticas redistributivas� Gestión pública vs. privatización

eficacia / eficiencia / equidad / control democrático. el papel de la competencia.

� Integración vs. descentralización: niveles de Hacienda.

� Reforma de los sistemas tributarios.� La noción del Estado Dinamizador

2) ¿Es compatible el E.B. con el crecimiento en una economía global? (I)

(1) Los sistemas de protección social impiden el crecimiento y la competitividad

� La protección social disminuye la oferta de trabajo� Disminución de incentivos para la búsqueda de empleo (p.e. prestación desempleo)� Algunas políticas pueden limitar la movilidad de la fuerza de trabajo (p.e. vivienda)

� La protección social disminuye la demanda de trabajo� Las regulaciones del mercado de trabajo desincentivan la contratación de trabajadores,

sobre todo de los menos cualificados (salario mínimo, costes del despido, rigidez contractual, etc.)

� Las elevadas cargas sociales tienen efectos económicos perversos:� Favorecen la existencia de una economía sumergida� Encarecen los costes laborales y disminuyen la competitividad� En una economía abierta y global, con un fuerte grado de “dumping social”, la menor

competitividad genera déficit comercial, traslado de las empresas a otros países y descenso del ritmo de producción y creación de empleo.

� La financiación de los programas exige un nivel elevado de presión fiscal, que genera numerosas distorsiones.

2) ¿Es compatible el E.B. con el crecimiento en una economía global? (II)

2) Los sistemas de protección social favorecen el crecimiento y la competitividad

� La protección social aumenta la productividad del trabajo a largo plazo� Favorece la inversión en formación y reciclaje� La mayor seguridad laboral fomenta un mayor compromiso con los objetivos de la

empresa� Determinados gastos (educación, sanidad, protección a la infancia, etc.) aumentan de

forma clara el capital humano y fomentan el crecimiento.

� La protección social proporciona servicios que el mercado no puede producir por sí mismo (seguro contra el desempleo, prestaciones relacionadas con el puesto de trabajo –enfermedad, maternidad, etc.)

� En un mundo en el que la información es imperfecta, los programas sociales crean incentivos favorables para la inversión física y humana, la movilidad del trabajo o la asunción de riesgos.

� La protección social ejerce un efecto estabilizador y contracíclicobeneficioso

� En todo caso, es preciso comparar los costes con los beneficios en el contexto del sistema económico global, y teniendo en cuenta las restricciones que ya existen en la realidad.

Top Related