Idiomas

Páginas

Jurídico

EL PROCESO CONTABLE

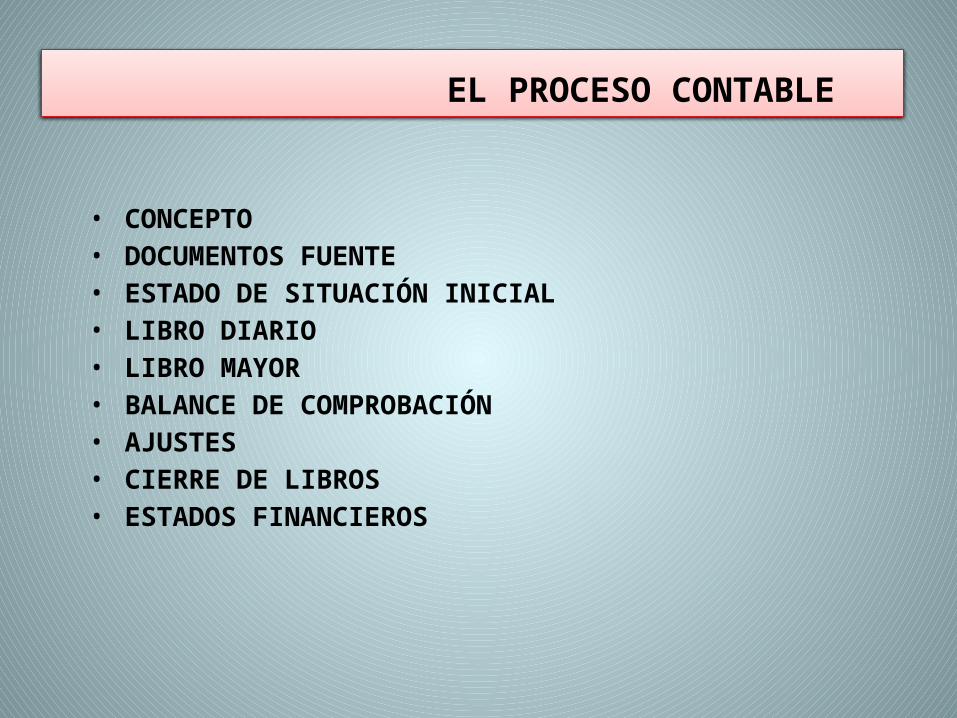

• CONCEPTO• DOCUMENTOS FUENTE• ESTADO DE SITUACIÓN INICIAL• LIBRO DIARIO • LIBRO MAYOR • BALANCE DE COMPROBACIÓN• AJUSTES• CIERRE DE LIBROS• ESTADOS FINANCIEROS

PROCESO CONTABLECONCEPTO

Comprende todas las operaciones y transacciones que registra la contabilidad, de manera secuencial

y cumpliendo con parámetros de principios y normas contables.

La Contabilidad como la Auditoría alcanzan sus objetivos a través de seguimientos del proceso contable.

El proceso parte desde la apertura de libros hasta la preparación y elaboración de los estados financieros.

DOCUMENTO FUENTEImportancia.-

• Son documentos que sirven para probar un acto comercial a través de comprar, vender, cobrar, pagar, realizar inversiones, otros.

• Proporcionan un mayor grado de confiabilidad y validez a los registros contables; son utilizados como referencia y como comprobantes en caso de desacuerdo legal.

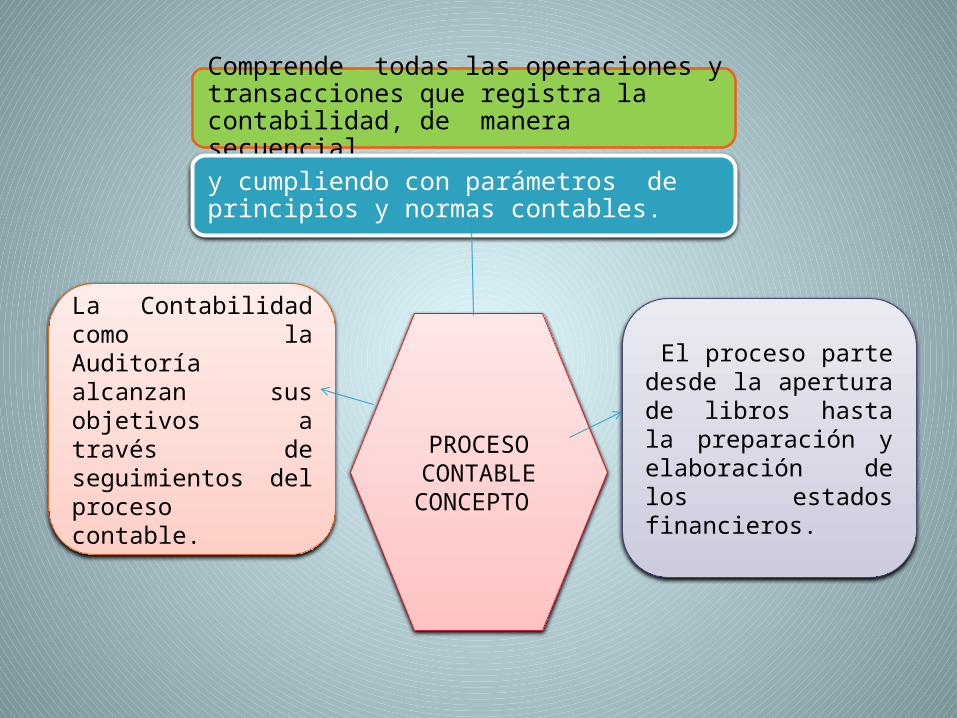

Identidad de las partes contratantes y fiemas de legalización.

Fecha de expedición del documento.

Objeto de la transacción.

Precio o valor de la transacción y forma de pago.

Otros como: dirección, RUC, etc.

CONTENIDO DE LOS

DOCUMENTO S FUENTE

Identidad de las partes contratantes y firmas de legalización.

• Es la agrupación de varias cuentas del activo, pasivo y patrimonio con la que un ente contable da inicia a sus actividades ya sea comerciales, de servicios e industriales.

• Con la información que se obtenga se procede a la apertura de los libros. Su formato se puede presentar en forma horizontal o vertical.

ACTIVOS:……………………………………….Bienes y DerechosPASIVOS:……………………………………….Deudas y ObligacionesPATRIMONIO:…………………Bienes Derechos y Obligaciones

Ecuación: A= P+ PN.ACTIVO =PASIVO + CAPITAL$ 3.750,00 =730 + 3.020

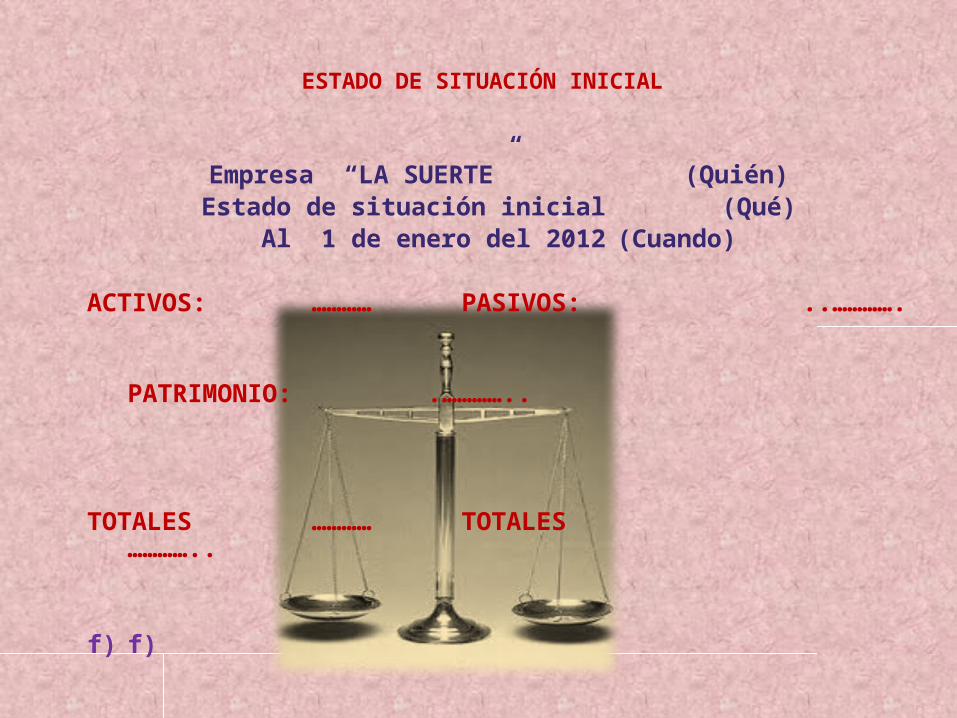

ESTADO DE SITUACIÓN INICIAL

ESTADO DE SITUACIÓN INICIAL

Empresa “LA SUERTE” (Quién)Estado de situación inicial (Qué)Al 1 de enero del 2012 (Cuando)

ACTIVOS: ………… PASIVOS: ..………….

PATRIMONIO: .…………..

TOTALES ………… TOTALES …………..

f) f)

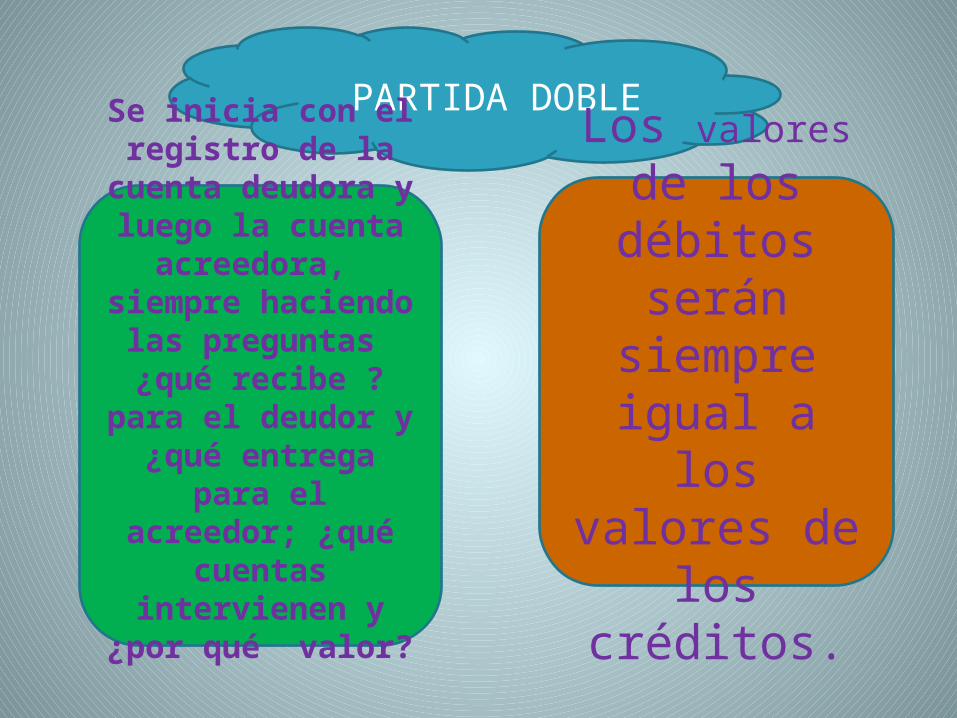

PARTIDA DOBLE

Se inicia con el registro de la cuenta deudora y

luego la cuenta acreedora, siempre

haciendo las preguntas ¿qué recibe ? para el

deudor y ¿qué entrega para el acreedor; ¿qué cuentas intervienen y

¿por qué valor?

Los valores de los débitos

serán siempre igual a los

valores de los créditos.

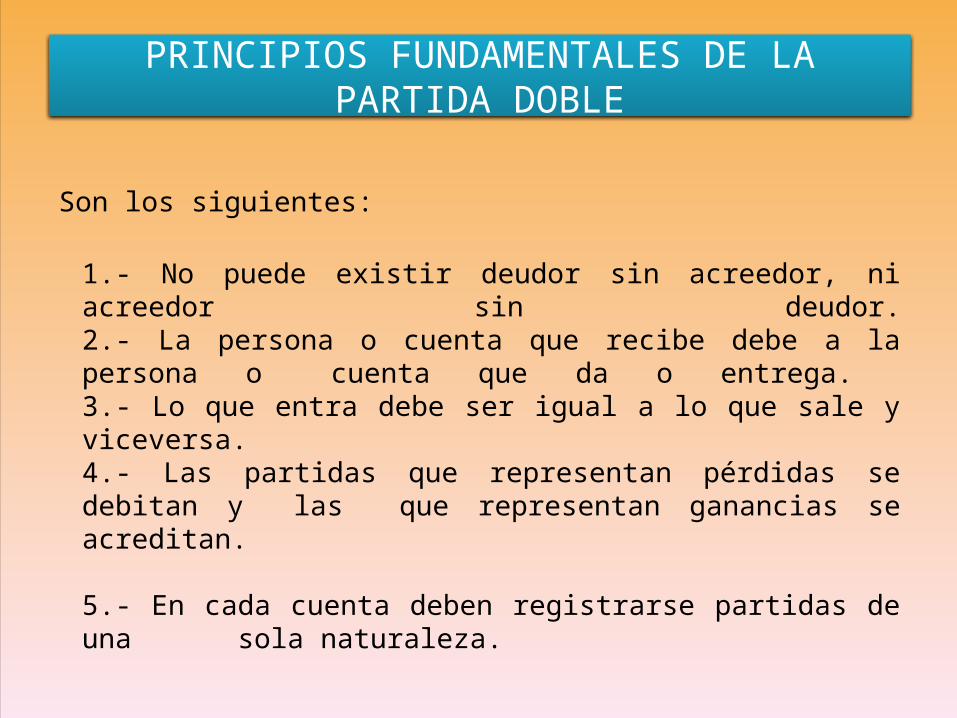

PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE

Son los siguientes:

1.- No puede existir deudor sin acreedor, ni acreedor sin deudor.

2.- La persona o cuenta que recibe debe a la persona o cuenta que da o entrega. 3.- Lo que entra debe ser igual a lo que sale y viceversa.4.- Las partidas que representan pérdidas se debitan y las

que representan ganancias se acreditan.

5.- En cada cuenta deben registrarse partidas de una sola naturaleza.

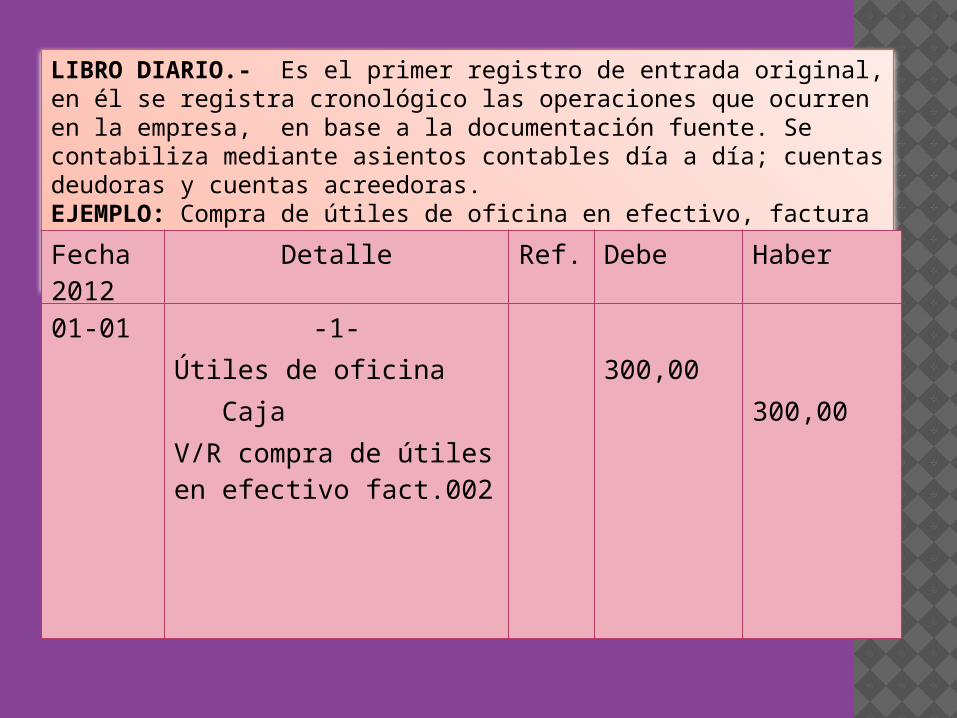

LIBRO DIARIO.- Es el primer registro de entrada original, en él se registra cronológico las operaciones que ocurren en la empresa, en base a la documentación fuente. Se contabiliza mediante asientos contables día a día; cuentas deudoras y cuentas acreedoras. EJEMPLO: Compra de útiles de oficina en efectivo, factura #002 por $300,00

Fecha 2012

Detalle Ref. Debe Haber

01-01 -1-Útiles de oficina

CajaV/R compra de útiles en efectivo fact.002

300,00300,00

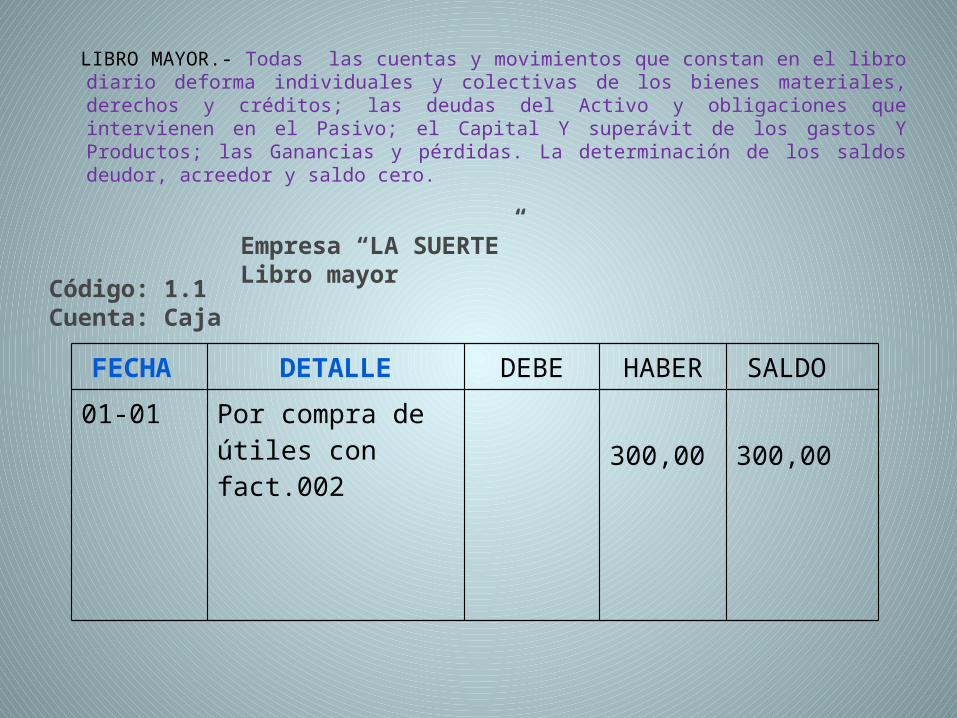

LIBRO MAYOR.- Todas las cuentas y movimientos que constan en el libro diario deforma individuales y colectivas de los bienes materiales, derechos y créditos; las deudas del Activo y obligaciones que intervienen en el Pasivo; el Capital Y superávit de los gastos Y Productos; las Ganancias y pérdidas. La determinación de los saldos deudor, acreedor y saldo cero.

Empresa “LA SUERTE”Libro mayor Código: 1.1

Cuenta: Caja

FECHA DETALLE DEBE HABER SALDO

01-01 Por compra de útiles con fact.002 300,00 300,00

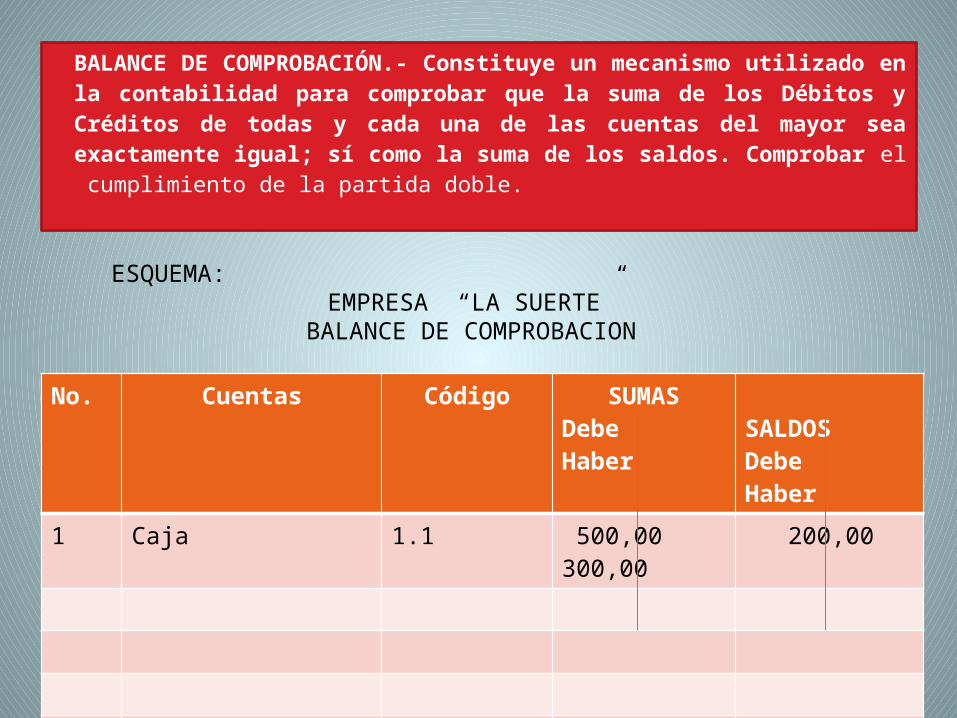

BALANCE DE COMPROBACIÓN.- Constituye un mecanismo utilizado en la contabilidad para comprobar que la suma de los Débitos y Créditos de todas y cada una de las cuentas del mayor sea exactamente igual; sí como la suma de los saldos. Comprobar el cumplimiento de la partida doble.

No. Cuentas Código SUMASDebe Haber

SALDOSDebe Haber

1 Caja 1.1 500,00 300,00 200,00

ESQUEMA:EMPRESA “LA SUERTE”

BALANCE DE COMPROBACION

AJUSTES.- Permiten presentar saldos razonables a

través de la depuración oportuna y

apropiada de todas las cuentas, que por

diversas causas no presentan valores

que puedan ser comprobados y por lo

tanto no demuestran la real situación y

estado actual de la empresa

Los ajustes de mayor frecuencia son por:

- Errores y omisiones- Usos indebidos- Precobrados- Prepagados- Gastos pendientes de pago- Ingresos pendiente de

cobro- Depreciación- Amortización- Provisión cuentas

incobrables

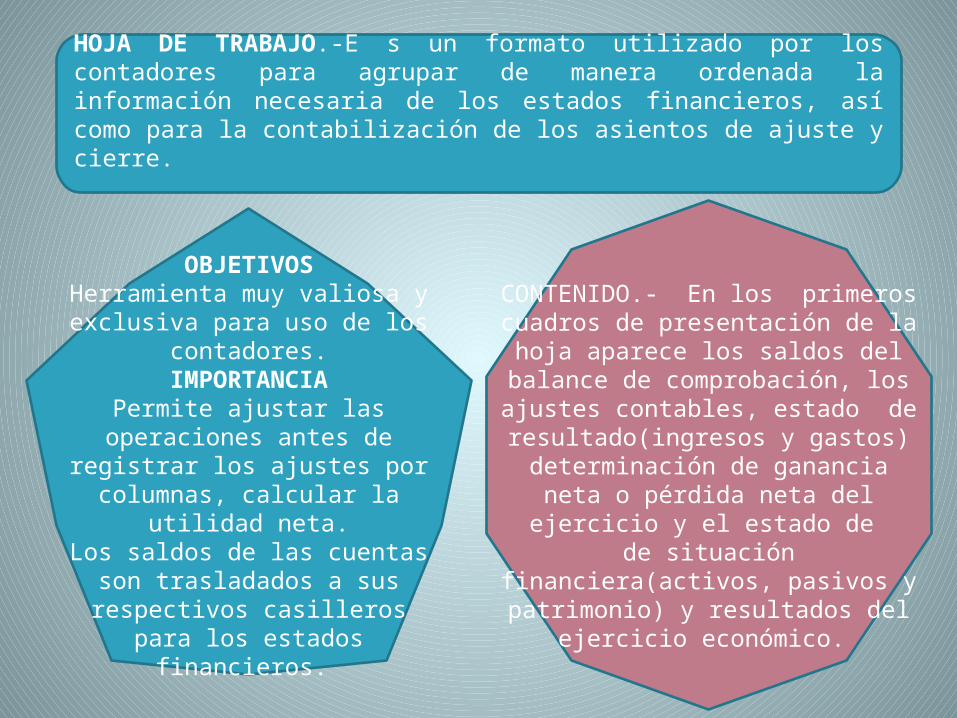

HOJA DE TRABAJO.-E s un formato utilizado por los contadores para agrupar de manera ordenada la información necesaria de los estados financieros, así como para la contabilización de los asientos de ajuste y cierre.

OBJETIVOSHerramienta muy valiosa y exclusiva

para uso de los contadores.IMPORTANCIA

Permite ajustar las operaciones antes de registrar los ajustes por columnas,

calcular la utilidad neta.Los saldos de las cuentas son trasladados a sus respectivos

casilleros para los estados financieros.

CONTENIDO.- En los primeros cuadros de presentación de la hoja aparece los saldos del balance de comprobación, los ajustes contables, estado de resultado(ingresos y gastos) determinación de ganancia neta o pérdida neta del ejercicio y el estado de de situación financiera(activos, pasivos y

patrimonio) y resultados del ejercicio económico.

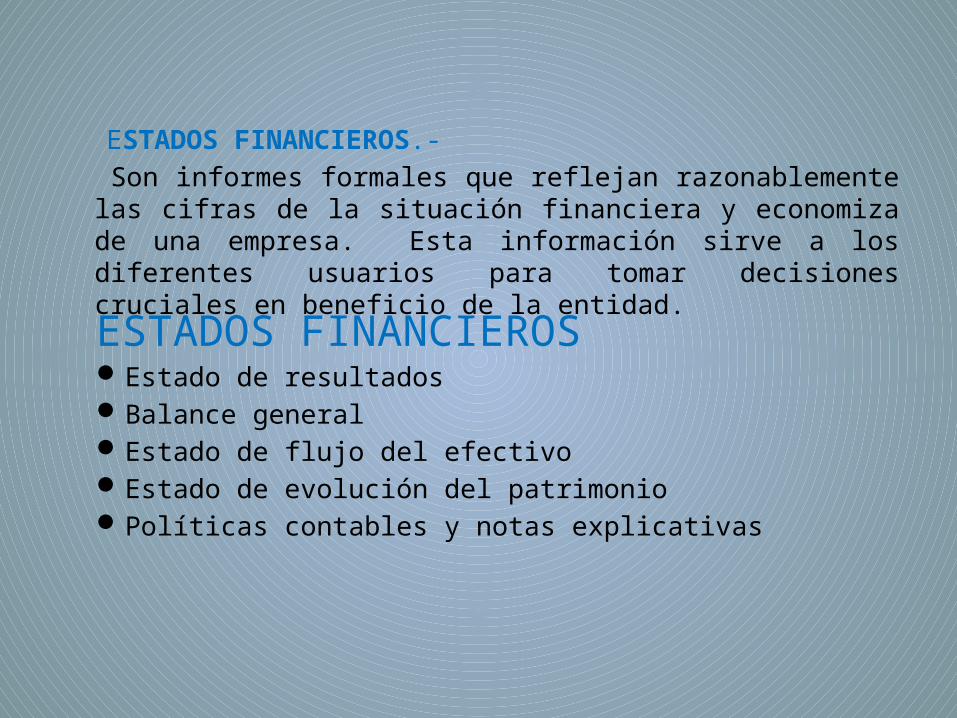

ESTADOS FINANCIEROS.- Son informes formales que reflejan razonablemente las

cifras de la situación financiera y economiza de una empresa. Esta información sirve a los diferentes usuarios para tomar decisiones cruciales en beneficio de la entidad.

ESTADOS FINANCIEROS Estado de resultadosBalance generalEstado de flujo del efectivoEstado de evolución del patrimonioPolíticas contables y notas explicativas

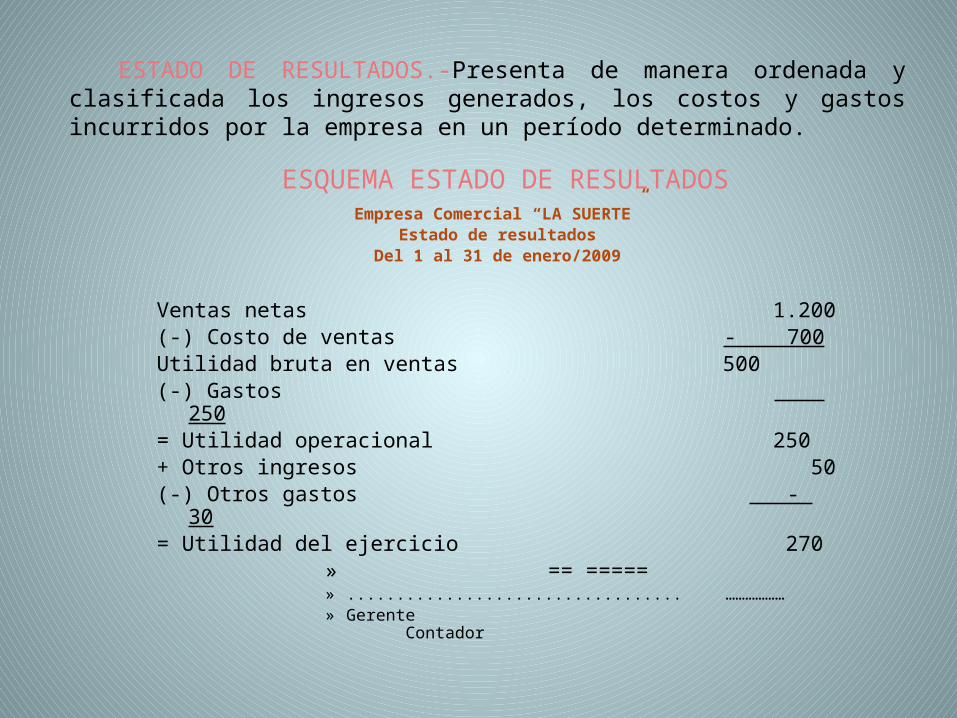

ESQUEMA ESTADO DE RESULTADOS Empresa Comercial “LA SUERTE”

Estado de resultadosDel 1 al 31 de enero/2009

Ventas netas 1.200(-) Costo de ventas - 700Utilidad bruta en ventas 500(-) Gastos 250= Utilidad operacional 250+ Otros ingresos 50(-) Otros gastos - 30= Utilidad del ejercicio 270

» == =====» .................................. ………………» Gerente Contador

ESTADO DE RESULTADOS.-Presenta de manera ordenada y clasificada los ingresos generados, los costos y gastos incurridos por la empresa en un período determinado.

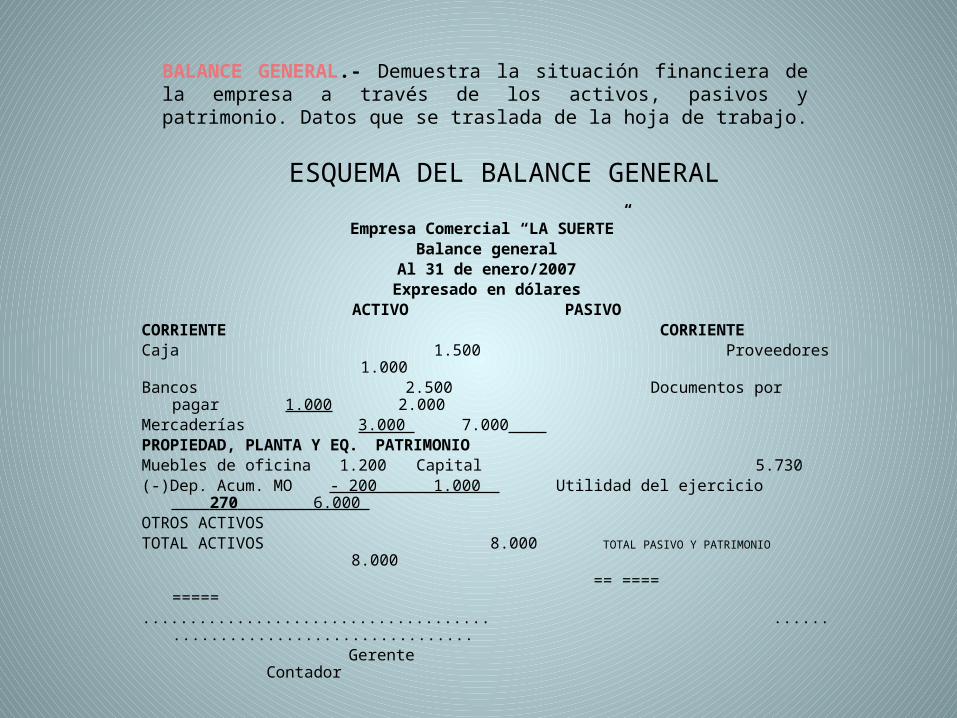

ESQUEMA DEL BALANCE GENERAL

Empresa Comercial “LA SUERTE”Balance general

Al 31 de enero/2007Expresado en dólares

ACTIVO PASIVOCORRIENTE CORRIENTECaja 1.500 Proveedores 1.000 Bancos 2.500 Documentos por pagar 1.000 2.000Mercaderías 3.000 7.000 PROPIEDAD, PLANTA Y EQ. PATRIMONIOMuebles de oficina 1.200 Capital 5.730(-)Dep. Acum. MO - 200 1.000 Utilidad del ejercicio 270 6.000 OTROS ACTIVOSTOTAL ACTIVOS 8.000 TOTAL PASIVO Y PATRIMONIO 8.000 == ==== =====..................................... ...................................... Gerente Contador

BALANCE GENERAL.- Demuestra la situación financiera de la empresa a través de los activos, pasivos y patrimonio. Datos que se traslada de la hoja de trabajo.

Top Related