Idiomas

Páginas

Jurídico

El Reto de la Regulación y

Supervisión, Caso Oaxaca

Septiembre 2011

Seminario Internacional

“Supervisión de Cooperativas de Ahorro y

Crédito y Protección de Depósitos”

Índice

2

I. Contexto Estatal

II. Inclusión financiera en Oaxaca

III. Situación de las Entidades de Ahorro y Crédito Popular

IV. Estrategia

V. Conclusiones

I. Contexto estatal

Contexto del Estado de Oaxaca

4

El Estado de Oaxaca es de las entidades federativas con niveles de desarrollo

económico y social más bajos del país. Su geografía y la dispersión de su

población hacen particularmente difícil la ejecución de las políticas públicas.

Desarrollo

económico

y social

• El Estado de Oaxaca es el tercer Estado más pobre

del país y también el tercero con los más altos niveles

de marginación.

• El PIB del Estado representa el 1.5% del PIB nacional.

• El 19.33% de la población mayor a 15 años es

analfabeta, esto es más del doble que la cifra nacional

(8.35%).

• El 47.3% de su población es económicamente activa,

porcentaje inferior al promedio nacional de 52.6%.

• Es el sexto Estado que más remesas capta, 6.3% del

total.

Dispersión

geográfica

• Está dividido en 570 municipios (casi una cuarta parte

del total de municipios del país), de los cuales el 73%

son municipios rurales.

• El 61% de su población vive en localidades con

menos de 5 mil habitantes.

Población

• El 34% de la población de Oaxaca habla alguna

lengua indígena. A nivel nacional este porcentaje es

6.7%.

• Existen 15 grupos étnicos.

• Oaxaca es el séptimo estado que más población

migrante internacional tiene.

II. Inclusión Financiera

Acceso y Cobertura

6

Las características geográficas del Estado de Oaxaca han dificultado el

despliegue de puntos de oferta de servicios financieros.

Canales

Puntos

de

acceso

Indicador

por cada 10

mil adultos

Sucursales 318 1.28

Cajeros Automáticos 443 1.78

TPV* 6,002 24.2

Corresponsales 175 0.70

Oaxaca

Canales

Puntos

de

acceso

Indicador por

cada 10 mil

adultos

Sucursales 14,237 1.83

Cajeros Automáticos 36,028 4.62

TPV* 467,463 60.0

Corresponsales 6,050 0.78

NacionalACCESO

COBERTURA

Canales% de

municipios

% de

población

adulta

Sucursales 11 52

Cajeros Automáticos 8 46

TPV* 17 61

Corresponsales 20 61

Canales% de

municipios

% de

población

adulta

Sucursales 43 90

Cajeros Automáticos 44 90

TPV* 61 95

Corresponsales 46 90

* Terminales punto de venta

7

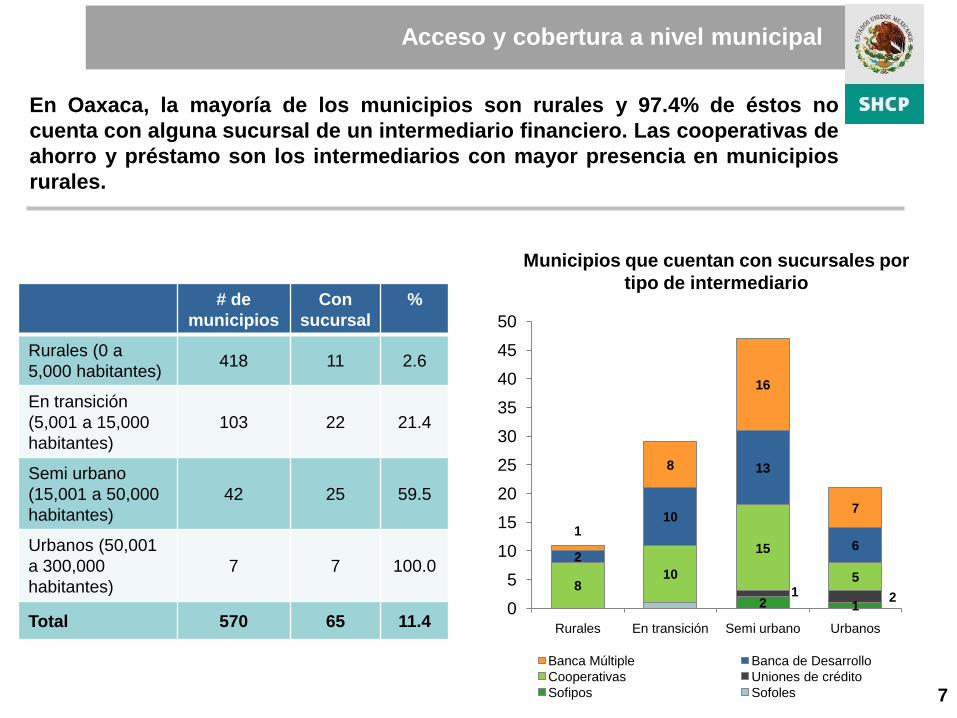

En Oaxaca, la mayoría de los municipios son rurales y 97.4% de éstos no

cuenta con alguna sucursal de un intermediario financiero. Las cooperativas de

ahorro y préstamo son los intermediarios con mayor presencia en municipios

rurales.

Acceso y cobertura a nivel municipal

# de

municipios

Con

sucursal

%

Rurales (0 a

5,000 habitantes)418 11 2.6

En transición

(5,001 a 15,000

habitantes)

103 22 21.4

Semi urbano

(15,001 a 50,000

habitantes)

42 25 59.5

Urbanos (50,001

a 300,000

habitantes)

7 7 100.0

Total 570 65 11.42 1

1 28

10

15

5

2

10

13

61

8

16

7

0

5

10

15

20

25

30

35

40

45

50

Rurales En transición Semi urbano Urbanos

Banca Múltiple Banca de Desarrollo

Cooperativas Uniones de crédito

Sofipos Sofoles

Municipios que cuentan con sucursales por

tipo de intermediario

Uso de servicios financieros

Por las características de este Estado, el uso de los servicios de las Entidades

de Ahorro y Crédito Popular es más alto que a nivel nacional, caso contrario a

lo que pasa con los bancos.

8

Número de los contratos de productos de captación bancaria y crédito

(por cada 10 mil adultos)

Cuentas

de

cheques

Cuentas

de

ahorro

Cuentas

de

nómina

Depósitos

a plazo

Créditos

Grupales

Créditos

hipotecarios

Tarjetas de

crédito

Oaxaca 2,386 2,959 1,850 381 387 18 805

Nacional 4,372 3,802 4,023 421 249 97 2,869

Número de los contratos de productos ofrecidos por Entidades

de Ahorro y Crédito Popular

(por cada 10 mil adultos)

Depósitos

al ahorro

Depósitos

a la vista

Depósitos a

plazo

Crédito al

consumo

Crédito a la

vivienda

Oaxaca 1,323 1,399 125 665 2

Nacional 554 518 124 327 11

III. Problemática con las Entidades de Ahorro y Crédito

Popular

La poca penetración de la banca comercial en el Estado de Oaxaca ha

fomentado la proliferación de sociedades no bancarias que prestan servicios

de ahorro y préstamo.

Problemática con las Entidades de Ahorro y Crédito Popular

10

Sin embargo por muchos años la proliferación de entidades de ahorro y

préstamo se dio sin control, derivando en fraudes y quiebras.

Hasta 2001 hubo falta de una regulación específica que otorgara seguridad y

garantía a las operaciones de estas entidades.

Participación de autoridades locales en la apertura y promoción de las cajas.

Rezago en la impartición de justicia y ambiente de impunidad.

Voracidad y poca preparación de algunos de los administradores de las

cajas.

Poca o nula educación financiera de los socios de las cajas.

Competencia vía tasas de interés pasivas entre las cajas, que resultan en

esquemas insostenibles.

2

119

Autorizadas No autorizadas

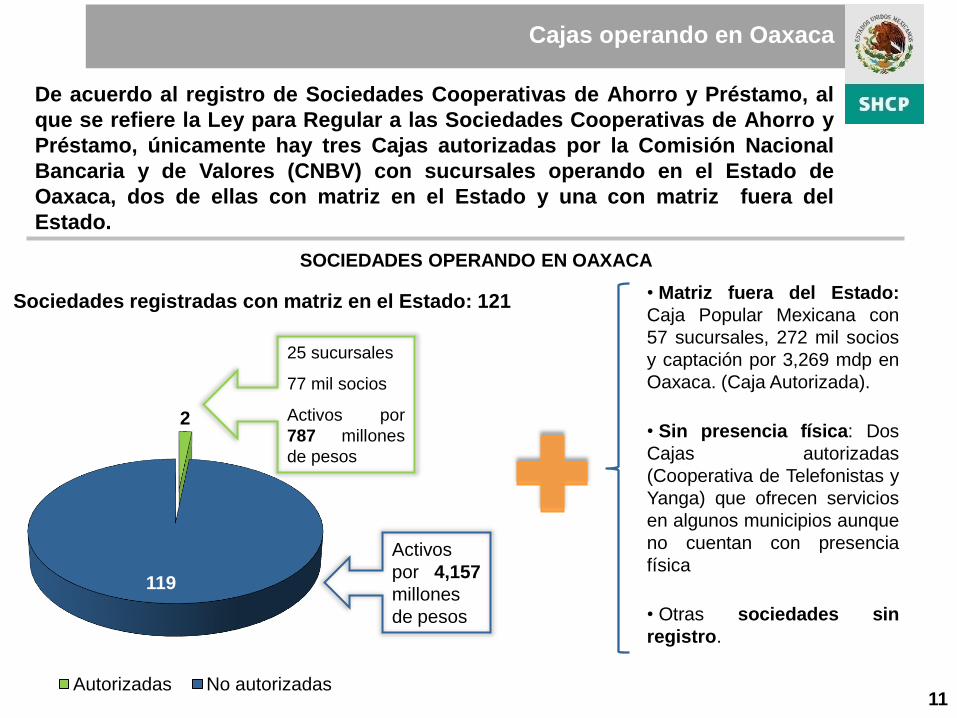

De acuerdo al registro de Sociedades Cooperativas de Ahorro y Préstamo, al

que se refiere la Ley para Regular a las Sociedades Cooperativas de Ahorro y

Préstamo, únicamente hay tres Cajas autorizadas por la Comisión Nacional

Bancaria y de Valores (CNBV) con sucursales operando en el Estado de

Oaxaca, dos de ellas con matriz en el Estado y una con matriz fuera del

Estado.

Cajas operando en Oaxaca

11

Sociedades registradas con matriz en el Estado: 121

25 sucursales

77 mil socios

Activos por

787 millones

de pesos

Activos

por 4,157

millones

de pesos

SOCIEDADES OPERANDO EN OAXACA

• Matriz fuera del Estado:

Caja Popular Mexicana con

57 sucursales, 272 mil socios

y captación por 3,269 mdp en

Oaxaca. (Caja Autorizada).

• Sin presencia física: Dos

Cajas autorizadas

(Cooperativa de Telefonistas y

Yanga) que ofrecen servicios

en algunos municipios aunque

no cuentan con presencia

física

• Otras sociedades sin

registro.

IV. Estrategia

13

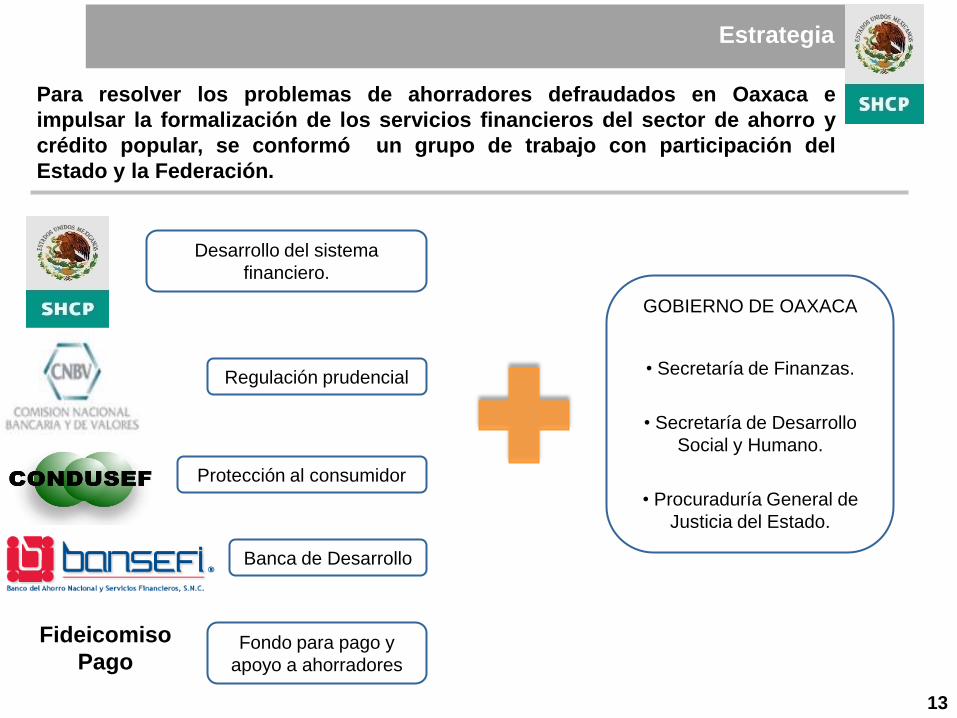

Para resolver los problemas de ahorradores defraudados en Oaxaca e

impulsar la formalización de los servicios financieros del sector de ahorro y

crédito popular, se conformó un grupo de trabajo con participación del

Estado y la Federación.

Estrategia

Desarrollo del sistema

financiero.

Protección al consumidor

Banca de Desarrollo

Regulación prudencial

Fideicomiso

PagoFondo para pago y

apoyo a ahorradores

GOBIERNO DE OAXACA

• Secretaría de Finanzas.

• Secretaría de Desarrollo

Social y Humano.

• Procuraduría General de

Justicia del Estado.

14

La estrategia diseñada está dividida en tres componentes, que a su vez

contienen varias acciones. Para cada componente se han conformado

grupos de trabajo con representantes de las entidades relacionadas.

Componentes de la Estrategia

Diagnóstico, atención a

defraudados y comunicación

social.

Persecución de delitos,

fraude y captación irregular

Inclusión Financiera

• Censo de todas las

Entidades que captan ahorro

en el Estado: con la

participación del Comité de

Supervisión y de las

autoridades municipales.

• Fusión de Cajas de ahorro:

como una posibilidad de salida

ordenada.

• Estrategia para apoyar a

ahorradores defraudados:

pago de los ahorradores de

acuerdo a la Ley del

Fideicomiso Pago.

• Estrategia de Comunicación

Social: para advertir a la

población sobre los riesgos de

confiar sus ahorros a entidades

irregulares, informarles donde

acudir por ayuda, etc.

• Apoyo al Ministerio Público

para la integración de las

averiguaciones previas por

delito de fraude y en el

proceso judicial: orientación

sobre elementos mínimos para

la presentación de denuncias, y

sensibilización a los ministerios

públicos para el debido

seguimiento del procedimiento.

• Envío de expedientes por el

Ministerio Público local a

autoridades federales para

investigar el delito de captación

irregular.

• En la medida de lo posible

reparación del daño

patrimonial a las víctimas del

delito.

• Diagnóstico de la

penetración del sistema

financiero en Oaxaca: para

ver cómo impulsar el

establecimiento de

corresponsales bancarios y el

desarrollo de las Cajas

autorizadas.

• Apoyo a las Cajas para

ayudar con sus procesos de

formalización y capacitación

técnica.

• Acciones de educación

financiera para la población

del Estado, adecuada a sus

usos y costumbres: programas

de educación financiera para

niños y capacitadores.

15

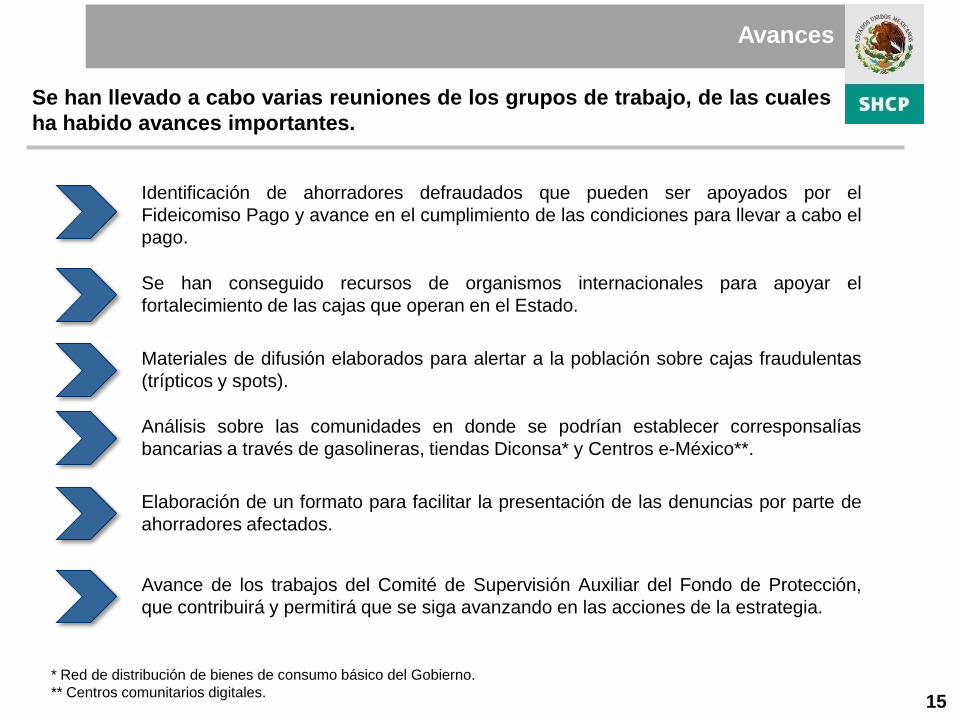

Se han llevado a cabo varias reuniones de los grupos de trabajo, de las cuales

ha habido avances importantes.

Avances

Identificación de ahorradores defraudados que pueden ser apoyados por el

Fideicomiso Pago y avance en el cumplimiento de las condiciones para llevar a cabo el

pago.

Se han conseguido recursos de organismos internacionales para apoyar el

fortalecimiento de las cajas que operan en el Estado.

Materiales de difusión elaborados para alertar a la población sobre cajas fraudulentas

(trípticos y spots).

Análisis sobre las comunidades en donde se podrían establecer corresponsalías

bancarias a través de gasolineras, tiendas Diconsa* y Centros e-México**.

Elaboración de un formato para facilitar la presentación de las denuncias por parte de

ahorradores afectados.

Avance de los trabajos del Comité de Supervisión Auxiliar del Fondo de Protección,

que contribuirá y permitirá que se siga avanzando en las acciones de la estrategia.

* Red de distribución de bienes de consumo básico del Gobierno.

** Centros comunitarios digitales.

V. Conclusiones

Conclusiones

17

El entorno social y económico del Estado de Oaxaca, la proliferación de

cajas sin control ni supervisión y la impunidad, han derivado en una serie de

fraudes y quiebras de entidades que han dejando a miles de oaxaqueños sin

sus ahorros.

En un contexto de amplia colaboración por parte del gobierno del Estado,

se ha puesto en marcha una estrategia colegiada entre autoridades estatales

y federales, para impulsar la regulación y fortalecimiento del sector de ahorro

y crédito popular, proteger a los ahorradores defraudados y buscar la inclusión

financiera en el Estado.

Se ha avanzado en las acciones planteadas, pero falta mucho por hacer.

Antes del 31 de diciembre del 2012, las cajas con activos superiores a 11.4

millones de pesos tendrán que estar autorizadas. Se trabajará para

acompañar a las cajas que operan en Oaxaca para que obtengan su

autorización.

El avance de la estrategia en Oaxaca ha sido posible gracias a la

cooperación y coordinación de todas las entidades involucradas y al avance

en los trabajos del Fondo de Protección de las Sociedades Cooperativas de

Ahorro y Préstamo.

Gracias

Septiembre 2011

Top Related