Idiomas

Páginas

Jurídico

3

Estructuras colectivas y

conceptos de . ,

operaclon

El concepto original para la operación de un hotel, particularmente uno pequeño, consistía en que el dueño lo operaba como único propietario. En muchos casos el propietario era el gerente y, a menudo, desempeñaba también otras funciones. Como dueño único, el propietario es personalmente responsable de las deudas y pérdidas incurridas en la operación; sin embargo, al mismo tiempo se le libera de Hanar los documentos y pagar los gastos requeridos en una sociedad.

No obstante, actualmente muchos propietarios han encontrado ventajoso constituir una sociedad para manejar las operaciones del hotel. Comúnmente, el propietario constituye una sociedad para tener y operar su hotel, aunque no existe ninguna razón por la que no pueda usarse una sociedad existente. La creación de la sociedad limita el riesgo y la responsabilidad del· propietario individual y, por tanto, protege de pérdidas su activo personal en caso de que la operación no resulte rentable.

Existen ciertas opciones a disposición de cualquier individuo, o para cualquier sociedad propietaria de un hotel, estas opciones incluyen la asociación del hotel con una de las muchas cadenas hoteleras del país. El grado de transferencia del control de la operación del hotel de las manos del propietario al operador de la cadena, depende de la naturaleza de dicha asociación. La relación podría asumir la forma de arrendamiento, contrato de adminis

iTRUCTURAS COLECTIVAS

Aunque existen muchas similitudes en el funcionamiento de las diferentes cadenas, las estructuras sociales bajo las que se tienen y operan estos hoteles son muchas y variadas. Las razones para esto son a menudo complejas y vinculadas únicamente a las circunstancias específicas de cada compañía. No obstante, existen ciertas razones más comunes.

Las estructuras sociales que aíslan las operaciones hoteleras dentro de una sociedad reducen las pérdidas en caso de bancarrota de una propiedad individual. Las pérdidas pueden limitarse a los activos de ese hotel en particular, sin pérdidas con respecto a los otros activos de la cadena.

De manera similar, la limitación de la responsabilidad con los activos de un hotel en particular impide la pérdida de los otros activos de la cadena en caso de un litigio. Además de acciones legales por parte de los acreedores, huéspedes o dientes se pueden iniciar acciones legales como resultado de daños o perjuicios incurridos en o a causa del hotel. Algunas veces, las negociaciones laborales o contratos sindicales traen como resultado una acción legal por parte de los trabajadores o del sindicato. En ciertos casos, puede haber litigios contra el hotel por arrendatarios de tiendas, concesionarios, músicos o artistas bajo contrato o terceras partes que tengan relación contractual con el hotel. Bajo estas circunstancias, la responsabilidad de la cadena también estaría limitada a aquellos activos propiedad de la compañía específica demandada, evitando así cualquier riesgC' o dejando desprotegidos a los otros hoteles de la cadena.

A menudo, las implicaciones del impuesto sobre la renta deben de considerarse al formar una estructura social deseable, particularmente con respecto a las operaciones en el extranjero, donde ciertas concesiones o incentivos fiscales pueden estar a disposición de la compañía propietaria o que opera un hotel. También se puede tener la intención de evitar impuestos sobre otras ganancias de la cadena al mantener estructuras sociales independientes para cada operación. Por ejemplo, si una cadena hotelera tuviera que operar dos hoteles en dos diferentes países con la misma estructura social, es muy posible que ambos países pudieran tratar de gravar las ganancias de ambos hoteles.

Algunas veces la necesidad de mantener una sociedad independiente para determinado hotel resulta de los convenios realizados con un terrateniente o socio, en términos de un cálculo de renta o una participación en las utilidades. Donde existe tal convenio, los resultados de la operación de la propiedad específica deben separarse.

Examinaremos ahora las alternativas disponibles para formar una estructura social general para la cadena.

Una sociedad propietaria de varios hoteles

Esta es la forma más simple de una estructura colectiva, ya que solamente requiere de la constitución de una compañía, de la cual cada hotel opera como sucursal o subsección. Esta estructura ahorra dinero debido a que los gastos de archivo, legales, de registro y otros incurridos en la constitución y conservación de una compañía se mantienen al mínimo. Por otra parte, no brinda protección alguna para limitar la pérdida potencial en caso de una acción legal emprendida en contra de la compañía. En este caso todos los activos se encuentran expuestos. Además, todas las ganancias van al mismo lugar, por lo que pueden realizarse escasas maniobras o actividades de estructuración para obtener liberación o incentivos fiscales.

Una empresa matriz en la que cada subsidiaria individual es propietaria de un hotel

Este convenio, como se mencionó con anterioridad, brinda beneficios máximos en cuanto a protección de los activos de la cadena de litigios o acciones legales en contra de una propiedad particular. Además, cuenta con todas las ventajas en impuesto sobre la renta, concesiones o incentivos disponibles a las entidades sociales individuales. Aunque se incurre en gastos adicionales al tener una multitud de compañías individuales, estos costos conciernen a los gastos de archivo, legales, de auditoría y similares y son menores si se les compara con las ventajas recibidas.

En este tipo de convenio, la empresa matriz funciona como compañía tenedora cuyo activo principal está constituido por las acciones de las subsidiarias, cada una de las cuales es propietaria de los activos de un hotel. Las ganancias o utilidades fluyen de las subsidiarias a la empresa matriz a través de los dividendos pagados.

Contrato de arrendamiento entre la empresa matriz y sus subsidiarias

En esta estructura se obtienen las mismas ventajas que en la anterior: protección contra litigios o acciones legales y utilización plena de ventajas fiscales o concesiones. Sin embargo, existe también otra protección en cuanto a que la propiedad real, es decir, el terreno, las construcciones y posiblemente incluso el mobiliario y equipo, pertenece a la matriz y por t"lnto, queda también protegida de las pérdidas incurridas por las subsidiarias. Bajo este convenio, la subsidiaria paga renta a la matriz por la propiedad. Esta renta puede ser una cantidad fija o variar de acuerdo con diversas fórmulas que serán expuestas posteriormente.

Contrato de administración entre la empresa matriz y sus subsidiarias

Las ventajas en cuanto a impuestos, incentivos y protección contra litigios, son las mismas que las de un contrato de arrendamiento; sin embargo, la propiedad real queda expuesta, ya que los terrenos, construcciones, mobiliario y equipo son propiedad de las subsidiarias individuales. La empresa matriz es una compañía administradora que brinda servicios a las subsidiarias, por lo que recibe sus respectivos honorarios. Estos honorarios son determinados en diversas formas, y los posibles métodos de calcularlos se expondrán más adelante. p

Empresa de participación entre una cadena y una tercera parte

La forma estructural denominada empresa de participación ha sido utilizada recientemente en el área del desarrollo motelero, aunque su uso en importantes proyectos hoteleros ha estado un tanto limitado. Una empresa de participación es una sociedad entre dos compañías, una compañía y un individuo o dos individuos, con el fin de desarrollar y operar un proyecto específico más que una serie de proyectos. La división de la propiedad y la participación en las utilidades puede hacerse sobre las bases convenidas por ambas partes; no tienen que participar en proporciones iguales. Este tipo de convenio en los negocios se usa con mayor frecuencia cuando una de las partes proporciona el capital básico de inversión y la otra la experiencia en administración y desarrollo, además de una aportación de capital posiblemente más limitada.

En el campo motelero, las empresas conjuntas se han establecido entre un propietario o urbanizador individual y una cadena de moteles ya establecida. El urbanizador es responsable de proporcionar el lugar y financiar el mayor porcentaje de la construcción, posiblemente el edificio completo. La cadena motelera brinda una cantidad más limitada de financiamiento, probablemente la suficiente para cubrir el mobiliario y equipo, los inventarios, los gastos de inauguración y el capital de trabajo necesario para la operación. Además, la cadena aporta la experiencia en desarrollo y administración, junto con las ventajas derivadas de la participación e identificación como parte de la cadena. El porcentaje de la participación en la empresa o de la división de las utilidades es convenida por las partes y depende parcialmente de la proporción de la contribución al capital o financiamiento.

Donde el urbanizador individual invierte personalmente, su responsabilidad potencial es similar a la de un socio en una sociedad, es decir, es responsable plenamente por sus activos personales. Podría limitar esta responsabilidad al formar una sociedad para celebrar la empresa en participación con la cadena de moteles. Así, su responsabilidad estaría limitada a los activos de dicha sociedad. La cadena de moteles, por otro lado, como socia de la empresa conjunta, es responsable incluso del monto de los activos de la cam

pañía que celebra el convenio por parte de la cadena. Podría tratarse de la matriz de la cadena, pero en muchos casos podría ser una subsidiaria creada con el fin de celebrar esta empresa conjunta o ·diversas empresas conjuntas.

La mayoría de las empresas conjuntas en el campo motelero están integradas por un individuo que hace una gran inversión inicial y una cadena de moteles que contribuye con una proporción menor del capital inicial, aportando también la experiencia en administración y desarrollo, pero generalmente se le insta a aportar una cantidad adicional de capital de trabajo en caso de que el negocio no tenga éxito en un periodo razonable.

FORMAS CONTRACTUALES

En las secciones anteriores, se describieron las diversas estructuras sociales que existen en la industria hotelera. Dentro de estas estructuras, como se ha mencionado, muchos hoteles operan bajo contratos de arrendamiento y administración. Ahora se estudiarán estos convenios, bajo cuatro encabezados principales: los arrendamientos directos, los arrendamientos con participación de utilidades, los convenios de venta y renta y los contratos de administración.

Arrendamientos directos

El arrendamiento directo de un hotel difiere en muy poco, en cuanto a formato legal, de un arrendamiento de cualquier otro tipo de estructura. Es en efecto, un convenio bajo el cual un inquilino paga una cantidad mensual fija a un arrendador para el uso total de un hotel o varios hoteles específicos.

En algunos casos, los arrendamientos de hoteles cubren únicamente el terreno y la construcción, pero es usual que el dueño del edificio sea propietario del mobiliario y equipo contenido en él y que los arriende también al inquilino. Bajo este convenio, el arrendamiento contendrá alguna cláusula para renovación del mobiliario y equipo. Esta renovación puede ser responsabilidad total del arrendador o del arrendatario, o puede existir un acuerdo para dividir dicha responsabilidad de acuerdo con un formato predeterminado.

El arrendamiento debe especificar quién tiene la responsabilidad en cuanto al pago de ciertos gastos fijos relativos a la propiedad. Los dos renglones principales en esta categoría son los impuestos prediales y el seguro contra incendio. Otros renglones menore's, como drenaje, agua, eliminación de desechos y similares pueden también quedar cubiertos en el arrendamiento. Normalmente es del interés del arrendador lograr que el impuesto predial y el seguro contra incendio sean pagados por el arrendatario a fin de que la renta recibida sea neta. En todo caso, los procedimientos para el pronto pago de estos renglones y las estipulaciones en cuanto a los niveles de seguro deben quedar asentados en el contrato de arrendamiento, a fin de proteger al arrendatario.

36 Primera parte. Desarrollo de hoteles y moteles

Con frecuencia, la construcción y la propiedad correspondiente de un hotel se realizan sobre un terreno arrendado, y para la operación correcta y exitosa del mismo en forma continua, debe celebrarse un contrato de arrendamiento del hotel por un periodo de por lo menos 20 años.

Arrendamientos con participación de utilidades

Los arrendamientos con participación de utilidades son tal vez los que se encuentran con mayor frecuencia en el campo de los hoteles y moteles, más que en cualquier otra -área de bienes raÍCes. La intención general es que aun cuando el hotel se arrienda en términos legales a un operador, el propietario, de hecho, participará en sus utilidades. No sólo el deseo del arrendatario de celebrar un arrendamiento con participación en las utilidades es motivado por la obtención de ganancias; también deriva del hecho de que un arrendamiento con participación en las utilidades elimina la necesidad de inserción de cláusulas o condiciones relacionadas con la inflación. Normalmente, los asuntos en las utilidades resultantes principalmente de la inflación, darán como resultado un nivel más alto de participación por parte del arrendatario, proporcionándole así una protección contra la inflación.

Los arrendamientos con participación de utilidades en la industria hotelera normalmente estipulan que el pago del impuesto predial y del seguro contra incendio por parte del arrendatario se realice del importe de la renta que recibe, es decir, de su participación en las utilidades. Esto no sucede siempre así, pero resulta lógico puesto que el operador tiene muy poco control sobre los montos de los impuestos prediales y las primas cobradas por el seguro, y como la renta se basa en la cifra de utilidades alcanzada, estos renglones deben por lo tanto excluirse de los cálculos de dicha cifra.

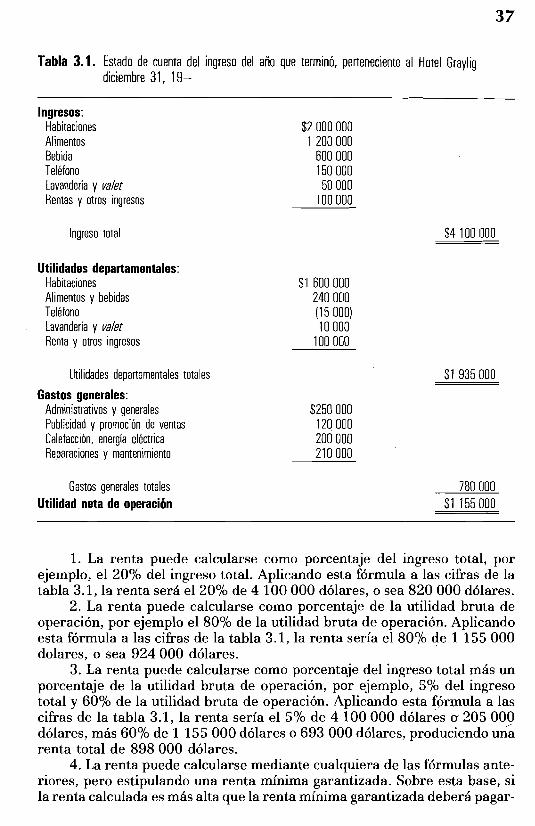

Aunque la determinación y compilación de las utilidades del hotel se tratan en capítulos posteriores, en esta coyuntura se debe revisar brevemente la estructura básica de las entradas del hotel para comprender las fórmulas aplicadas a la renta. El estado de los ingresos enlista en primer lugar las entradas del hotel, reduce luego las cantidades de los gastos directos de operación de cada departamento productor de ingresos y obtiene posteriormente las utilidades de operación por departamento. Éstas se ven reducidas por el total combinado de los gastos generales para llegar a la utilidad de operación o, como más comúnmente se le conoce, a la utilidad bruta de operación. La utilidad bruta de operación se reduce después por gastos de capital, tales como impuesto predial, seguro contra incendio, intereses y depreciación o gastos de renta para alcanzar la ganancia neta del hotel. La tabla 3.1 es un ejemplo de un estado de ingresos de un hotel, detallando gastos hasta alcanzar la utilidad bruta de operación.

La utilidad bruta de operación es la información comúnmente usada para determinar la renta que se pagará por contrato de arrendamiento con participación en las utilidades. Sin embargo, se utilizan muchas fórmulas en este tipo de arrendamientos; las más comunes son las siguientes:

37

Tabla 3.1. Estado de cuenta del ingreso del año que terminó, perteneciente al Hotel Graylig diciembre 31. 19

Ingresos: Habitaciones Alimentos Bebida Teléfono Lavandería y va/el Rentas y otros ingresos

$2000000 1 200000

600 000 150 000 50000

100000

Ingreso total $4100000

Utilidades departamentales: Habitaciones Alimentos y bebidas Teléfono Lavandería y va/el Renta y otros ingresos

$'1 600 000 240 000 (15000) 10 000

100000

Utilidades departamentales totales

Gastos generales: Administrativos y generales Publicidad y promoción de ventas Calefacción. energía eléctrica Reparaciones y mantenimiento

$250000 120 000 200000 210 000

$1 935000

Gastos generales totales Utilidad neta de operación

7Bo 000 $1 155000

1. La renta puede ,calcularse como porcentaje del ingreso total, por ejemplo, el 20% del ingreso total. Aplicando esta fórmula a las cifras de la tabla 3.1, la renta será el 20% de 4 100 000 dólares, o sea 820 000 dólares.

2. La renta puede calcularse como porcentaje de la utilidad bruta de operación, por ejemplo el 80% de la utilidad bruta de operación. Aplicando esta fórmula a las cifras de la tabla 3.1, la renta sería el 80% qe 1 155 000 dolares, o sea 924000 dólares.

3. La renta puede calcularse como porcentaje del ingreso total más un porcentaje de la utilidad bruta de operación, por ejemplo, 5% del ingreso total y 60% de la utilidad bruta de operación. Aplicando esta fórmula a las cifras de la tabla 3.1, la renta sería el 5% de 4100000 dólarés a 205 000 dólares, más 60% de 1 155000 dólares o 693000 dólares, produciendo mm renta total de 898 000 dólares.

4. La renta puede calcularse mediante cualquiera de las fórmulas anteriores, pero estipulando una renta mínima garantizada. Sobre esta base, si la renta calculada es más alta que la renta mínima garantizada deberá pagar

J8 Primera parte. Desarrollo de hoteles y moteles

se la renta calculada, pero si la renta calculada es inferior a la cantidad mínima garantizada, la cantidad garantizada será la cantidad a pagar.

Obviamente, en estas fórmulas ciertos cálculos son más favorables para el arrendador y otras para el arrendatario. Una renta determinada sólo como porcentaje del ingreso es peligrosa desde el punto de vista del operador. La inflación hará que el ingreso aumente aunque la ocupación permanezca constante, mientras tanto la nómina y otros.gastos podrían aumentar a un ritmo más acelerado que el ingreso. En estas circunstancias, el operador se enfrentaría a una renta más elevada aun cuando la utilidad bruta de operación estuviera disminuyendo.

Esta situación es, al mismo tiempo, obviamente más ventajosa para el arren{iador. Por otro lado, calcular la renta como porcentaje de la utilidad bruta de operación, perjudica al arrendador. Un hotel podría tener un éxito extremado en atraer negocios y generar ventas pero, como resultado de una administración deficiente, podría tener una baja utilidad bruta de operación y por lo tanto una renta baja. Claramente, una combinación de ambos métodos brinda ciertas garantías, tanto para el arrendatario como para el arrendador, aunque el arrendador usualmente obtiene la protección necesaria mediante una renta mínima garantizada. A pesar de que el impuesto predial y el seguro contra incendio pueden significar una carga sustancial de efectivo para el arrendador, su principal objetivo es recibir una cantidad de renta suficiente para cubrir el servicio de su deuda, los pagos primordiales e intereses de la hipoteca. La cantidad de renta garantizada estipulada en los arrendamientos con participación en las utilidades se establece, por tanto, en una cifra que proveerá los fondos necesarios para el servicio de la deuda.

Garantizar un importe específico de renta brinda un cierto elemento de riesgo para el operador en caso de que la utilidad bruta de operación no sea suficiente para cumplir con la garantía. La compañía operadora tendría que pagar la cantidad adicional requerida de sus propias reservas de efectivo, resultando con ello una pérdida igual al exceso de renta en relación con la utilidad bruta de operación. Bajo un arrendamiento donde la renta es porcentaje de la utilidad bruta de operación sin una garantía mínima, el operador puede todavía incurrir en pérdida, si de hecho la utilidad bruta de operación es una cifra negativa. Bajo estas circunstancias, se trata de una pérdida bruta de operación que debe absorber el operador.

Convenios de venta y arrendamiento

El convenio de venta y arrendamiento es básicamente un convenio de financiamiento diseñado para proporcionar ciertas ventajas al operador del hotel en cuanto a flujo de efectivo, mientras que brinda ciertas ventajas con respecto al impuesto sobre la renta al comprador de la propiedad.

Muchas cadenas hoteleras tienen propiedades, de las cuales consideran pertinente deshacerse. Tal vez estas propiedades fueron adquiridas hace mucho tiempo y existe la necesidad constante de convertir estos activos en

Cap. 3. Estructuras colectivas 39

efectivo. Alternativamente, la cadena ya no desea fungir como una combinación de compañía operadora de hoteles y compañía de bienes raíces; por tal razón dispone de los hoteles de su propiedad. Tal vez si el hotel fue construido recientemente por la cadena, encontrará que la deuda es gravosa, particularmente en cuanto a que afecta la hoja de balance. Al mismo tiempo, la cadena desea continuar operando el hotel, por lo tanto llega a un acuerdo con un comprador, mediante el cual el hotel es vendido al comprador y rentado a la cadena, la que continúa operándolo (en algunos países las disposiciones contables exigen que este tipo de arrendamiento sea tratado como compraventa).

Contratos de administración

Existen muchas similitudes entre un hotel operado bajo un arrendamiento con participación de utilidades y el que se opera bajo un contrato de administración; sin embargo, existen ciertas diferencias de importancia en los principios básicos bajo los cuales se efectúan estos dos tipos de operaciones. A pesar de las complicadas fórmulas desarrolladas para determinar la renta pagadera de un arrendamiento con participación de utilidades, la situación legal del operador es la misma que para uno con arrendamiento directo. El hotel es operado por una compañía que en términos legales es totalmente independiente del propietario. En esta compañía, la que contrata el personal, se hace responsable de cualquier litigio en contra del operador del hotel y absorbe las pérdidas resultantes del pago de una renta más alta que la utilidad bruta de operación.

Un contrato de administración, por otro lado, estipula que el operador actúa total y completamente como empleado del propietario y por cuenta de éste. Los empleados del hotel son empleados del propietario y las pérdidas resultantes de los litigios o juicios en contra del hotel deben ser absorbidos por el propietario. En forma similar, el resultado financiero final de la operación, trátese de pérdida o ganancia, es resultado de la cuenta del propietario y no de la del operador. El operador, al actuar como gerente del hotel por cuenta del propietario, recibe ciertos honorarios por sus servicios admi

. nistrativos. Estos honorarios pueden ser una suma fija convenida, pagadera anualmente. Sin embargo, normalmente los honorarios son variables y guardan relación con el éxito de la operación. Las bases más comunes para el cálculo de estos honorarios son las siguientes:

1. Un honorario basado en el ingreso total del hotel, por ejemplo e15% del ingreso total. En un ejemplo de la tabla 3.1, estos honorarios ascenderían al 5% de 4100000 dólares, o sea 205000 dólares.

2. Un honorario basado en la utilidad bruta de operación del hotel, por ejemplo 20% de la utilidad bruta de operación. De las cifras de la tabla 3.1, éste ascendería a 20% de 1 155000 dólares, o sea 231 000 dólares.

3. Una combinación de los números 1 y 2, por ejemplo, e13% del ingreso total y 10% de la utilidad bruta de operación. De las cifras de la

Primera parte. Oesarrollo de hoteles y moteles

tabla 3.1, éste ascendería a 3% de 4 100 000 dólares, o sea 123000 dólares más 10% de 1 1SS 000 dólares o sea 11 S 000 dólares haciendo un total de 238 500 dólares. '

Como sucede con los arrendamientos con participación de utilidades, el método de cálculo de los honorarios por administración puede resultar ventajoso tanto para el operador como para el propietario. Cuando los honorarios se basan única y exclusivamente en el ingreso total, el operador puede gastar dinero casi a placer, particularmente en publicidad, por lo que se obtiene un alto ingreso y por tanto altos honorarios, aunque de hecho el hotel no se opere en forma rentable. Desde luego, el cálculo de honorarios solamente es sobre la base de la utilidad bruta de operación y la obligación más fuerte de administrar el hotel en forma rentable recae sobre el operador. Sin embargo, cuando los resultados son pobres, posiblemente debido a condiciones fuera de su control, podría bien percatarse de que no está recuperando sus costos. Un honorario combinado, basado tanto en el ingreso total como en la utilidad bruta de operación, es por consiguiente, probablemente el más equitativo tanto para el operador como para el propietario.

Además de estipular el método de determinación de los honorarios y de dejar clara la posición del operador como empleado del propietario, los contratos de administración normalmente contienen ciertas cláusulas como:

1. La definición del tipo y calidad del hotel y de aquellos elementos que proporcionará el propietario.

2. La duración del contrato. 3. El requisito de que el compromiso de hipoteca contenga una cláusula

de no alteración en caso de incumplimiento por parte del propietario. Esto asegura que el operador siga administrando el hotel en caso de que cambie de dueño debido al incumplimiento con la hipoteca.

4. La definición de los servicios técnicos que prestará el operador y los honorarios que recibirá por tales servicios. Los honorarios normalmente son por una cantidad en dólares por habitación, por decir de 500 a 700 dólares. Estos servicios técnicos son generalmente:

a) Revisión de los diseños arquitectónicos y de ingeniería preparados por arquitectos, contratistas, ingenieros, especialistas y asesores del propietario, incluyendo los planes y especificaciones preliminares y fmales.

b) Asesoría y recomendaciones técnicas sobre diseño y decoración de interiores, con el decorador del propietario.

e) Revisión de los diseños de ingeniería mecánica y eléctrica del propietario: calefacción, ventilación, aire acondicionado, plomería, energía eléctrica, elevadores y escaleras eléctricas, teléfono, etcétera.

d) Revisión con el propietario y los asesores del propietario de planos, especificaciones y diagramas para el equipo de cocina, bar, lavandería y valets.

e) Asistencia y asesoría en compra e instalación de mobiliario, accesorios y equipo, vajillas, cristalería, mantelería, platería, unifor

Cap. 3. Estructuras colectivas 41

mes, utensilios y similares; dotación de papel, material de limpieza y otros artículos perecederos y desechables, así como alimentos y bebidas.

f) Visitas para auxiliar la programación de la instalación de los diversos serVICIOS.

5. Definición de los servicios de preapertura que serán realizados por el operador, y un acuerdo en cuanto a los costos de estos servicios, los cuales serán amortizados contra los resultados de operación de los primeros años y deducidos al calcular la utilidad bruta de operación. Los presupuestos de preapertura dependen en gran medida del mercado de mano de obra y de su efecto sobre el personal de preapertura.

a) Reclutamiento, capacitación y dirección del personal inicial. b) Promoción y publicidad para atraer huéspedes al hotel durante y

después de la fecha de inauguración. e) Negociación de arrendamientos, licencias y convenios de concesión

para almacenes, espacio para oficinas y espacio del vestíbulo; contratos de empleo y abastecimiento.

d) Obtención de las licencias y permisos necesarios para la operación del hotel y sus instalaciones relativas incluye permisos para el restaurante y para la venta de licores.

e) Todos los demás servicios razonablemente necesarios para la adecuada inauguración del hotel, incluyendo las ceremonias inaugurales pertinentes.

6. Descripción de las obligaciones del operador; éstas normalmente incluyen:

a) Operación y mantenimiento dignos de un hotel de primera clase. b) Empleo, promoción, despido y supervisión de todos los empleados

de operación y servicio. e) Establecimiento y supervisión de un departamento que se encargará

de la contabilidad y de los servicios administrativos, incluyendo el mantenimiento de registros de nómina.

d) Atención a las quejas presentadas por arrendatarios, huéspedes o usuarios de los servicios o instalaciones del hotel.

e) Obtención y mantenimiento de los contratos de servicios del hotel. f) Compra de todos los materiales y abastecimientos requeridos para

una correcta operación. g) Mantenimiento y reparación del lugar. h) Servicio para la cobranza de las cuentas del hotel. i) Inclusión del nombre del hotel en la publicidad del grupo hotelero

del operador.

7. Cláusula en la que se establezca la separación de un fondo de reserva por el monto convenido, a fin de hacer renovaciones y adiciones al mobiliario, los accesorios y el equipo.

2

Convenios de franquicia

Además de los formatos de contrato descritos en este capítulo, una forma importante es el convenio de franquicia, bajo el cual el propietario opera como miembro de la cadena, utiliza el nombre y obtiene, por ciertos honorarios, algunos servicios operacionales y de mercadeo. Los formatos de los convenios de franquicia no sólo son muy largos y variados, sino que existen muchas complicaciones y ramificaciones legales vinculadas a ellos. Por lo tanto, para describir y analizar el campo de la franquicia, se debe dedicar un capítulo completo al mismo. En el capítulo 24 se expone detalladamente la franquicia.