Idiomas

Páginas

Jurídico

Evolución y Perspectivas de la Economía Mexicana

Octubre 18, 2012

Instituto Mexicano de Ejecutivos de Finanzas

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Consideraciones Finales

Índice

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

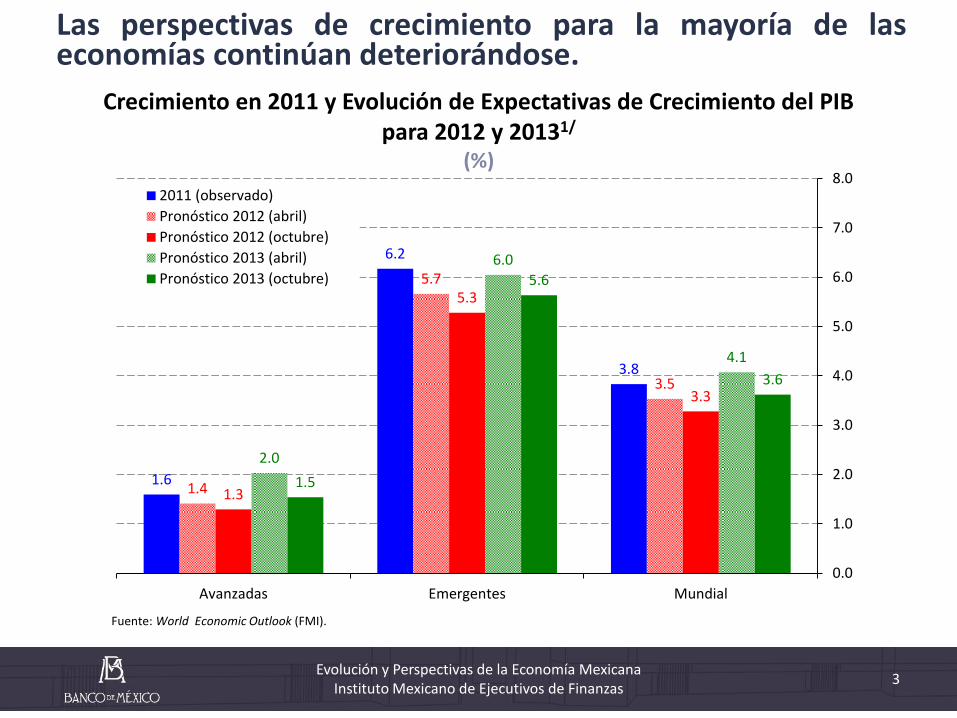

Las perspectivas de crecimiento para la mayoría de las economías continúan deteriorándose.

Crecimiento en 2011 y Evolución de Expectativas de Crecimiento del PIB para 2012 y 20131/

(%)

Fuente: World Economic Outlook (FMI).

3 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

1.6

6.2

3.8

1.4

5.7

3.5

1.3

5.3

3.3

2.0

6.0

4.1

1.5

5.6

3.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Avanzadas Emergentes Mundial

2011 (observado)

Pronóstico 2012 (abril)

Pronóstico 2012 (octubre)

Pronóstico 2013 (abril)

Pronóstico 2013 (octubre)

En Estados Unidos, prevalecen problemas estructurales e incertidumbre en cuanto al proceso de consolidación fiscal. EEUUA: Deuda de los Hogares y

Precios de las Casas 1/ (% del Ingreso Personal Disponible e

Índice 2000=100; a.e.)

EEUUA: Tasa de Desempleo (%)

EEUUA: Balance Fiscal

(% del PIB)

2/ Expiran reducción impuesto nómina y renovación de los beneficios al seguro de desempleo, se extienden provisiones impositivas de 2001 y 2003 que expiran en 2013; se mantienen sin cambio los pagos de servicios médicos (Medicare) y no entran en vigor recortes automáticos al gasto decretados por la Ley de Control Presupuestal de 2011. Fuente: Congressional Budget Office (CBO) .

Pronóstico

a.e./ Cifras ajustadas por estacionalidad. 1/ Se refiere al índice S&P Case-Shiller. Fuente: Reserva Federal y S&P.

Fuente: Bureau of Labor Statistics (BLS).

60

80

100

120

140

160

180

200

80

90

100

110

120

130

140

I 199

0

II 1

99

2

III 1

994

IV 1

99

6

I 199

9

II 2

00

1

III 2

003

IV 2

00

5

I 200

8

II 2

01

0

Deuda de losHogares

Precios deCasas (eje izq.)

0

2

4

6

8

10

12

ene-

00

ago

-01

mar

-03

oct

-04

may

-06

dic

-07

jul-

09

feb

-11

sep

-12

-7.3

-4.0

-2.4

-1.2

-6.5

-5.6

-4.6

-12

-10

-8

-6

-4

-2

0

20

05

20

07

20

09

20

11

20

13

20

15

Escenario base

Escenario alternativo 2/

II 2

01

2

4 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

0

20

40

60

80

100

120

140

160

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

España EEUUA

Francia Italia

México Alemania

-20

-15

-10

-5

0

5

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

España

EEUUA

Francia

Italia

México 1/

Alemania Pronóstico Pronóstico

Países Seleccionados: Balance Fiscal

(% del PIB)

Países Seleccionados: Deuda Pública

(% del PIB)

1/ Balance Público sin inversión de PEMEX. Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

En la zona del euro no se ha logrado una solución definitiva a los problemas de deuda soberana.

5 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Zona del Euro: Cuenta Corriente (En % del PIB promedio móvil de 1 año)

Zona del Euro: Cuenta Corriente (En % del PIB promedio móvil de 1 año)

Fuente: Eurostat. Fuente: Elaborado por Banco de México con información de Eurostat.

Los desbalances en cuenta corriente en los países de la periferia europea no se han corregido en su totalidad.

-20

-15

-10

-5

0

5

10

20

01

20

03

20

05

20

07

20

09

20

11

GreciaIrlandaItaliaPortugalEspañaAlemaniaFrancia

-20

-15

-10

-5

0

5

10

Gre

cia

Irla

nd

a

Ital

ia

Po

rtu

gal

Esp

aña

Ale

man

ia

Fran

cia

IV trimestre 2008

IV trimestre 2011

6 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

La ausencia de una solución definitiva a los problemas fiscales y bancarios ha ahondado la debilidad económica en la zona del euro.

Zona del Euro: Producción Industrial

(Índice ene-2007=100; a.e.)

a.e./ Cifras ajustadas por estacionalidad. Fuente: Eurostat.

Zona del Euro: Tasa de Desempleo

(% de la Población Económicamente Activa; a.e.)

a.e./ Cifras ajustadas por estacionalidad. Fuente: Eurostat.

60

70

80

90

100

110

120

130

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Zona del Euro Grecia

Italia Portugal

España Alemania

Francia

5

7

9

11

13

15

17

19

21

23

25

27

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Zona del EuroGreciaItaliaPortugalEspañaAlemaniaFrancia

ago

-12

7

ago

-12

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

0

200

400

600

800

1,000

1,200

1,400

1,600

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

Alemania

España

Francia

Italia

Portugal

México

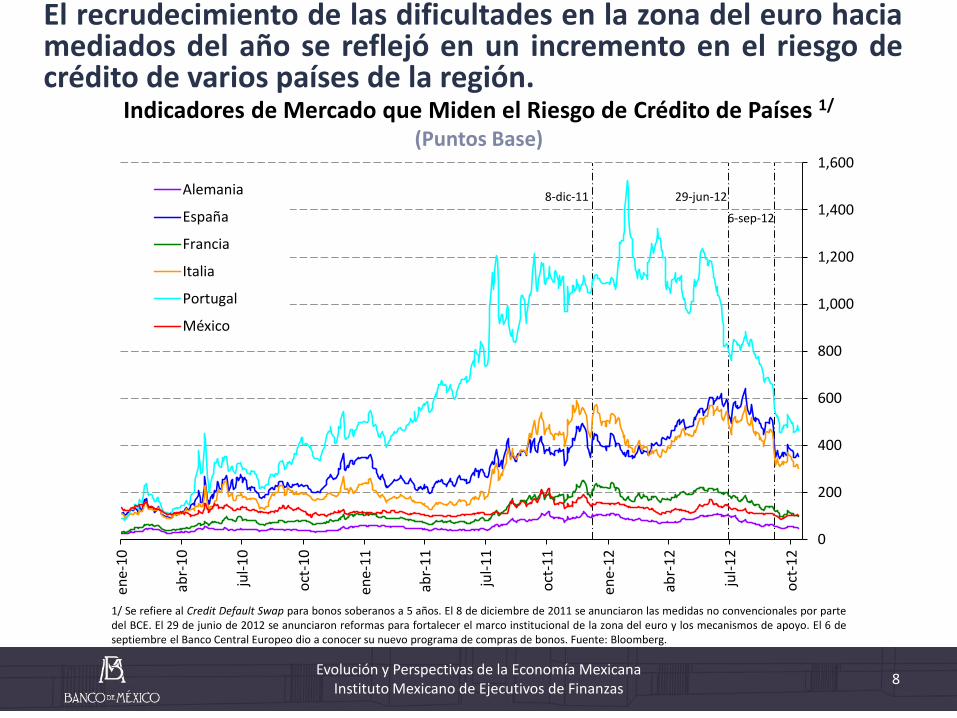

Indicadores de Mercado que Miden el Riesgo de Crédito de Países 1/

(Puntos Base)

1/ Se refiere al Credit Default Swap para bonos soberanos a 5 años. El 8 de diciembre de 2011 se anunciaron las medidas no convencionales por parte del BCE. El 29 de junio de 2012 se anunciaron reformas para fortalecer el marco institucional de la zona del euro y los mecanismos de apoyo. El 6 de septiembre el Banco Central Europeo dio a conocer su nuevo programa de compras de bonos. Fuente: Bloomberg.

El recrudecimiento de las dificultades en la zona del euro hacia mediados del año se reflejó en un incremento en el riesgo de crédito de varios países de la región.

8-dic-11 29-jun-12

8

6-sep-12

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

9

En este entorno, las hojas de balance de los bancos centrales de las principales economías avanzadas se han expandido significativamente, y recientemente continuaron relajando aún más sus posturas monetarias.

Balances de Bancos Centrales Seleccionados (% del PIB)

Fuente: Reserva Federal, Banco Central Europeo, Banco de Inglaterra, Banco de Japón y Haver Analytics.

6.2

18.4

14.5

31.5

6.7

22.8 22.1

30.0

0

5

10

15

20

25

30

35

I 200

8

II 2

00

8

III 2

008

IV 2

00

8

I 200

9

II 2

00

9

III 2

009

IV 2

00

9

I 201

0

II 2

01

0

III 2

010

IV 2

01

0

I 201

1

II 2

01

1

III 2

011

IV 2

01

1

I 201

2

II 2

01

2

Reserva Federal Banco Central Europeo

Banco de Inglaterra Banco de Japón

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

En este contexto, las economías emergentes han experimentado una mayor volatilidad en sus flujos de capital y en sus tipos de cambio.

Fuente: Emerging Porfolio Fund Research.

Economías Emergentes: Flujo de Fondos Dedicados (Deuda y Acciones)

(Miles de Millones de Dólares)

Economías Emergentes: Tipo de Cambio

(Índice 01-ene-2008=100)

Fuente: Bloomberg.

-15

-10

-5

0

5

10

ene-

01

oct

-01

jul-

02

abr-

03

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

80

90

100

110

120

130

140

150

160

170

ene-

08ab

r-0

8ju

l-0

8o

ct-0

8en

e-09

abr-

09

jul-

09

oct

-09

ene-

10ab

r-1

0ju

l-1

0o

ct-1

0en

e-11

abr-

11

jul-

11

oct

-11

ene-

12ab

r-1

2ju

l-1

2o

ct-1

2

Brasil

Chile

Corea

México

Depreciación frente al dólar

oct

-12

10 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

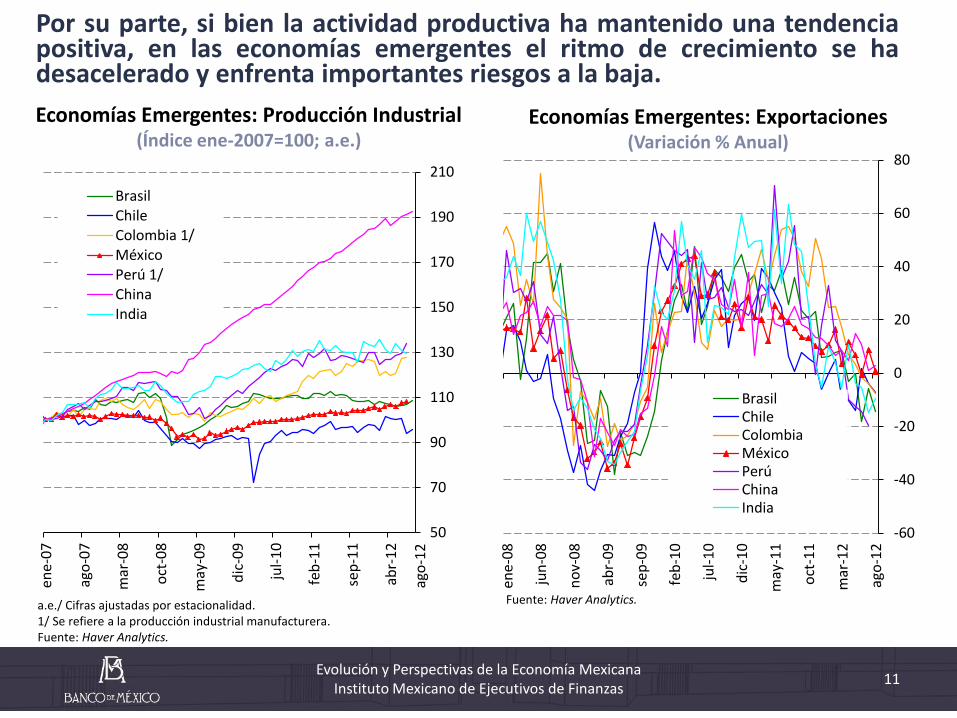

Por su parte, si bien la actividad productiva ha mantenido una tendencia positiva, en las economías emergentes el ritmo de crecimiento se ha desacelerado y enfrenta importantes riesgos a la baja.

11

Economías Emergentes: Producción Industrial (Índice ene-2007=100; a.e.)

a.e./ Cifras ajustadas por estacionalidad. 1/ Se refiere a la producción industrial manufacturera. Fuente: Haver Analytics.

Economías Emergentes: Exportaciones (Variación % Anual)

Fuente: Haver Analytics.

-60

-40

-20

0

20

40

60

80

ene-

08

jun

-08

no

v-0

8

abr-

09

sep

-09

feb

-10

jul-

10

dic

-10

may

-11

oct

-11

mar

-12

ago

-12

BrasilChileColombiaMéxicoPerúChinaIndia

50

70

90

110

130

150

170

190

210

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

BrasilChileColombia 1/MéxicoPerú 1/ChinaIndia

ago

-12

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

Fuente: Bloomberg.

Después del repunte que registraron los precios de las principales materias primas, éstos se han estabilizado en las últimas semanas.

Fuente: Bloomberg.

Precios del Petróleo Crudo

(Dólares por Barril) Precio Internacional del Trigo y del Maíz

(Dólares por Bushel)

60

70

80

90

100

110

120

130

140

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

Brent

WTI

0

2

4

6

8

10

12

14

en

e-1

0

abr-

10

jul-

10

oct

-10

en

e-1

1

abr-

11

jul-

11

oct

-11

en

e-1

2

abr-

12

jul-

12

oct

-12

Maíz

Trigo

12 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Consideraciones Finales

Índice

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

La economía mexicana ha mostrado una gran resistencia ante los choques externos como resultado de sólidos fundamentos macroeconómicos.

❶ Disciplina fiscal sustentada en fundamentos legales.

❷ Política monetaria orientada a procurar la estabilidad de precios.

❸ Régimen de tipo de cambio flexible.

❹ Las reservas internacionales se ubican en su nivel máximo histórico.

❺ Sistema financiero bien capitalizado, con una regulación y supervisión adecuadas.

Como reflejo de estos elementos, la percepción relativa de riesgo sobre México en los mercados internacionales ha mejorado en 2012.

México: sólidos fundamentos macroeconómicos.

14 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

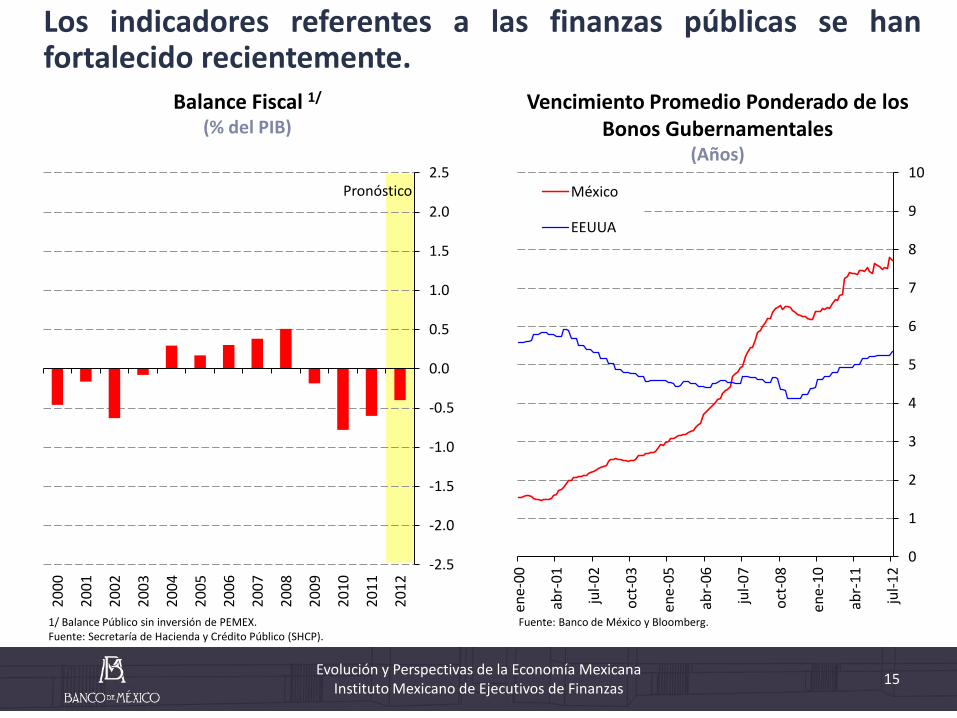

Balance Fiscal 1/

(% del PIB) Vencimiento Promedio Ponderado de los

Bonos Gubernamentales (Años)

1/ Balance Público sin inversión de PEMEX. Fuente: Secretaría de Hacienda y Crédito Público (SHCP).

Los indicadores referentes a las finanzas públicas se han fortalecido recientemente.

Pronóstico

Fuente: Banco de México y Bloomberg.

0

1

2

3

4

5

6

7

8

9

10

ene-

00

abr-

01

jul-

02

oct

-03

ene-

05

abr-

06

jul-

07

oct

-08

ene-

10

abr-

11

jul-

12

México

EEUUA

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

15 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

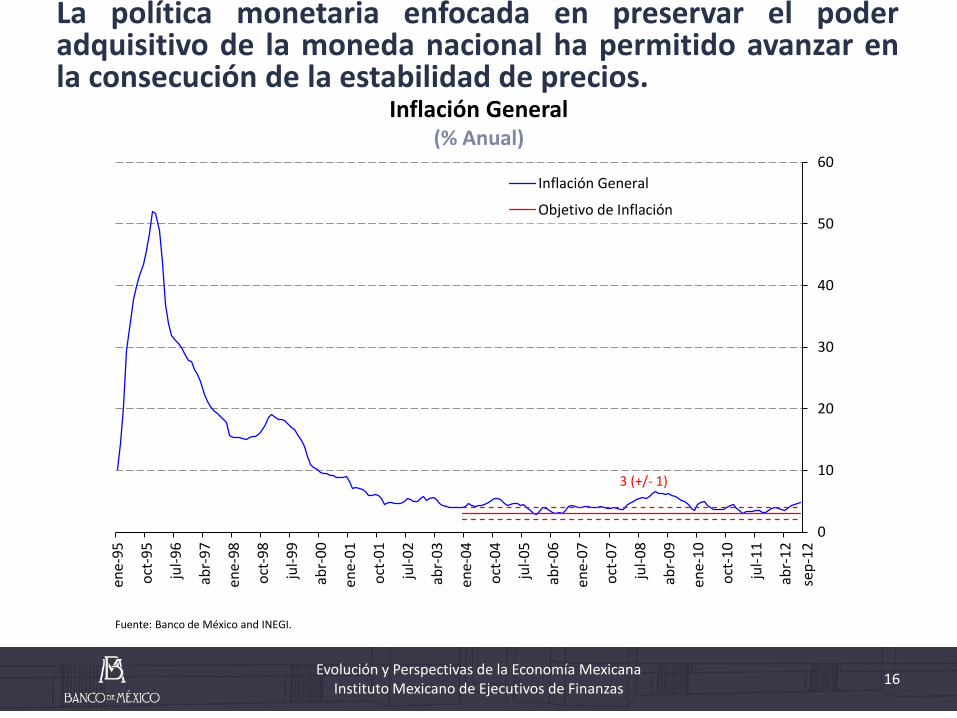

La política monetaria enfocada en preservar el poder adquisitivo de la moneda nacional ha permitido avanzar en la consecución de la estabilidad de precios.

16

0

10

20

30

40

50

60

ene-

95

oct

-95

jul-

96

abr-

97

ene-

98

oct

-98

jul-

99

abr-

00

ene-

01

oct

-01

jul-

02

abr-

03

ene-

04

oct

-04

jul-

05

abr-

06

ene-

07

oct

-07

jul-

08

abr-

09

ene-

10

oct

-10

jul-

11

abr-

12

Inflación General

Objetivo de Inflación

3 (+/- 1)

Inflación General

(% Anual)

Fuente: Banco de México and INEGI.

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

sep

-12

El régimen de tipo de cambio flexible absorbe parte del efecto de los choques externos. En adición, las reservas internacionales continúan aumentando.

10

11

12

13

14

15

16

mar

-08

ago

-08

ene-

09

jun

-09

no

v-0

9

abr-

10

sep

-10

feb

-11

jul-

11

dic

-11

may

-12

oct

-12

Observado

Expectativa Cierre 2012

Expectativa Cierre 2013

Tipo de Cambio y Expectativas de Tipo de Cambio al Cierre de 2012 y 2013 1/

(Pesos por Dólar)

2/ Datos al 5 de octubre, 2012. Fuente: Banco de México.

12.89

12.82 12.50

Reservas Internacionales 2/

(Miles de Millones de Dólares)

1/ El tipo de cambio observado es el dato diario del tipo de cambio FIX. El último dato del tipo de cambio observado corresponde al 12 de octubre de 2012. Para el caso de las expectativas, el último dato corresponde al 5 de octubre de 2012.

Fuente: Banco de México y Encuesta de Expectativas de Analistas de Mercados Financieros de Banamex.

0

20

40

60

80

100

120

140

160

180

ene-

05ju

n-0

5n

ov-

05

abr-

06

sep

-06

feb

-07

jul-

07

dic

-07

may

-08

oct

-08

mar

-09

ago

-09

ene-

10ju

n-1

0n

ov-

10

abr-

11

sep

-11

feb

-12

jul-

12

161.7

17 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

oct

-12

El sistema financiero nacional continúa apoyando el crecimiento económico a través del otorgamiento de crédito.

18

1/ El índice de capitalización de la banca considera banca comercial y banca de desarrollo. Fuente: Comisión Nacional Bancaria y de Valores (CNVB) y Banco de México.

Índice de Capitalización de la Banca y Crédito Vigente de la Banca Comercial 1/

(% y Variación % Real Anual)

-10

0

10

20

30

40

50

0

5

10

15

20

25

30

35

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ICAP Crédito Vigente de la Banca Comercial (eje izq.)

Capital Básico Capital Complementario

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

En este entorno, la economía ha mostrado un crecimiento balanceado. Así, la actividad doméstica y la demanda externa han presentado una evolución favorable. Indicadores de la Actividad Económica1/

(Índice 2003=100; a.e.) Exportaciones Manufactureras

por Región de Destino (Índice 2007=100; a.e.)

a.e./ Cifras con ajuste estacional y de tendencia. 1/ Información de producción industrial hasta agosto 2012. IGAE total, agropecuario y servicios hasta julio 2012. Fuente: INEGI.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Banco de México.

95

105

115

125

135

145

155

165

175

185

95

100

105

110

115

120

125

130

135

140

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

IGAE Total Producción Industrial IGAE Servicios IGAE Agropecuario (eje izq.)

70

90

110

130

150

170

190

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Total

EEUUA

Resto

ago

-12

19

ago

-12

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

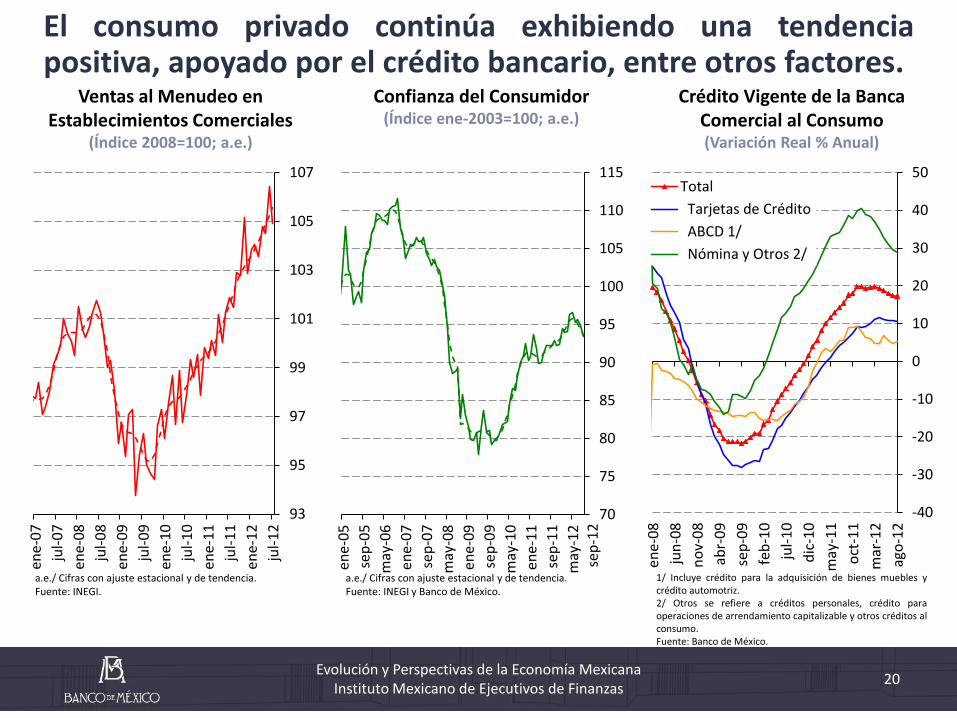

El consumo privado continúa exhibiendo una tendencia positiva, apoyado por el crédito bancario, entre otros factores.

Ventas al Menudeo en Establecimientos Comerciales

(Índice 2008=100; a.e.)

Confianza del Consumidor

(Índice ene-2003=100; a.e.)

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: INEGI y Banco de México.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: INEGI.

Crédito Vigente de la Banca Comercial al Consumo (Variación Real % Anual)

1/ Incluye crédito para la adquisición de bienes muebles y crédito automotriz. 2/ Otros se refiere a créditos personales, crédito para operaciones de arrendamiento capitalizable y otros créditos al consumo. Fuente: Banco de México.

93

95

97

99

101

103

105

107

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

70

75

80

85

90

95

100

105

110

115

ene-

05

sep

-05

may

-06

ene-

07

sep

-07

may

-08

ene-

09

sep

-09

may

-10

ene-

11

sep

-11

may

-12

sep

-12

-40

-30

-20

-10

0

10

20

30

40

50

ene-

08

jun

-08

no

v-0

8

abr-

09

sep

-09

feb

-10

jul-

10

dic

-10

may

-11

oct

-11

mar

-12

ago

-12

Total

Tarjetas de Crédito

ABCD 1/

Nómina y Otros 2/

20 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

La inversión fija bruta y el financiamiento interno a las empresas privadas no financieras continúan expandiéndose.

Inversión y sus Componentes (Índice 2005=100; a.e.)

a.e./ Cifras ajustadas por estacionalidad. Fuente: INEGI.

Financiamiento Interno a las Empresas Privadas No Financieras

(Variación Real % Anual)

1/ Total: incluye crédito bancario y emisión de deuda. Fuente: Banco de México.

85

95

105

115

125

135

145

155

165

175

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

Total

Maquinaria y Equipo

Construcción

-10

-5

0

5

10

15

20

25

30

35

ene-

07

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

Total 1/

Crédito

ago

-12

21 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

La brecha del producto prácticamente se ha cerrado.

Brecha del Producto 1/

(% del Producto Potencial; a.e.)

a.e./ Elaborada con cifras ajustadas por estacionalidad. 1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág. 74. El área azul indica el intervalo al 95% de confianza de la brecha del producto calculado con un método de componentes no observados. 2/ Cifras del PIB al segundo trimestre de 2012; cifras del IGAE a julio de 2012. Fuente: Elaborado por Banco de México con información del INEGI.

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

en

e-0

4

abr-

04

jul-

04

oct

-04

ene-

05

abr-

05

jul-

05

oct

-05

en

e-0

6

abr-

06

jul-

06

oct

-06

en

e-0

7

abr-

07

jul-

07

oct

-07

en

e-0

8

abr-

08

jul-

08

oct

-08

en

e-0

9

abr-

09

jul-

09

oct

-09

en

e-1

0

abr-

10

jul-

10

oct

-10

en

e-1

1

abr-

11

jul-

11

oct

-11

en

e-1

2

abr-

12

jul-

12

Producto Interno Bruto 2/

IGAE 2/

22 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

El uso de la capacidad instalada ha alcanzado niveles comparables con los observados antes de la crisis.

67

69

71

73

75

77

79

81

38

48

58

68

78

88

98en

e-00

no

v-0

0

sep

-01

jul-

02

may

-03

mar

-04

ene-

05

no

v-0

5

sep

-06

jul-

07

may

-08

mar

-09

ene-

10

no

v-1

0

sep

-11

jul-

12

Automotriz 1/ Resto

Uso de la Capacidad Instalada: Sector Manufacturero (%; a.e.)

1/ Esta serie no presenta un patrón estacional. Fuente: Encuesta Mensual de Coyuntura en el Sector Manufacturero, Banco de México.

23 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Productividad y Costo Unitario de la Mano de Obra en el Sector

Manufacturero (Índice 2008=100; a.e.)

1/ Permanentes totales y eventuales urbanos. Fuente: IMSS. Desestacionalización efectuada por Banco de México..

a.e./ Cifras ajustadas por estacionalidad. Fuente: Encuesta Nacional de Ocupación y Empleo, INEGI.

a.e./ Cifras con ajuste estacional y de tendencia. Fuente: Elaboración por Banco de México a partir de información desestacionalizada de la Encuesta Mensual de la Industria Manufacturera, INEGI.

No se perciben presiones sobre los precios derivadas de costos laborales.

Tasa de Desocupación Nacional (%; a.e.)

2

3

4

5

6

7

ene-

05ag

o-0

5m

ar-0

6o

ct-0

6m

ay-0

7d

ic-0

7ju

l-0

8fe

b-0

9se

p-0

9ab

r-1

0n

ov-

10

jun

-11

ene-

12ag

o-1

2

Trabajadores Asegurados en el IMSS 1/

(Millones de Personas)

sep

-12

13.4

13.6

13.8

14.0

14.2

14.4

14.6

14.8

15.0

15.2

15.4

15.6

15.8

16.0

16.2

ene-

07

sep

-07

may

-08

ene-

09

sep

-09

may

-10

ene-

11

sep

-11

may

-12

Original

Desestacionalizada

86

88

90

92

94

96

98

100

102

104

106

108

ene-

07

jul-

07

ene-

08

jul-

08

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

Costo Unitario

Productividad

24 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

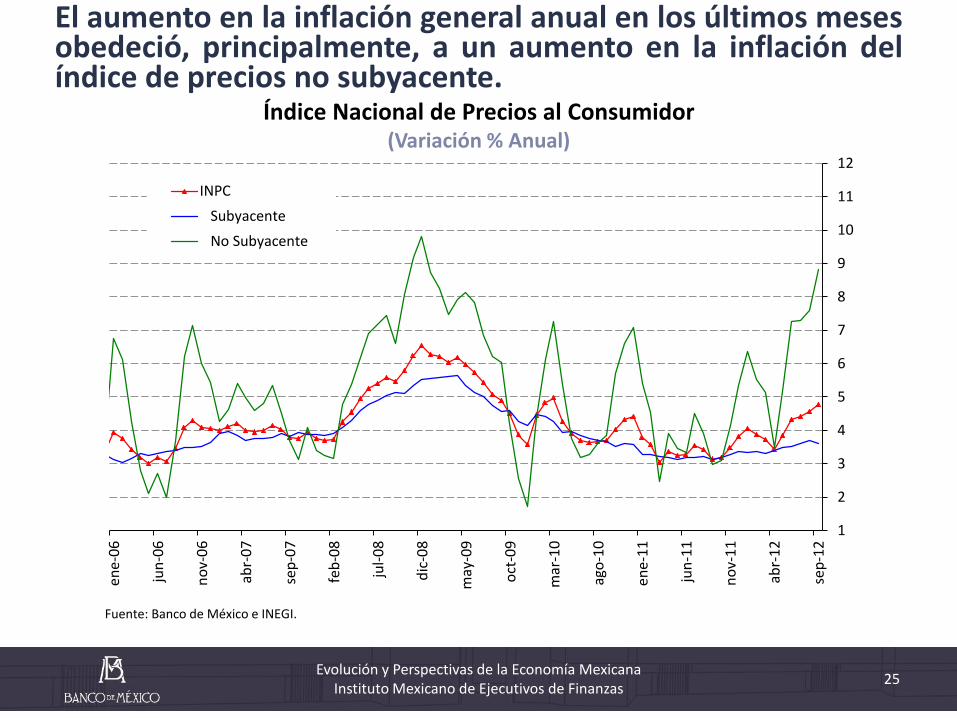

Índice Nacional de Precios al Consumidor

(Variación % Anual)

Fuente: Banco de México e INEGI.

El aumento en la inflación general anual en los últimos meses obedeció, principalmente, a un aumento en la inflación del índice de precios no subyacente.

1

2

3

4

5

6

7

8

9

10

11

12

ene-

06

jun

-06

no

v-0

6

abr-

07

sep

-07

feb

-08

jul-

08

dic

-08

may

-09

oct

-09

mar

-10

ago

-10

ene-

11

jun

-11

no

v-1

1

abr-

12

sep

-12

INPC

Subyacente

No Subyacente

25 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

No Subyacente

Fuente: Banco de México e INEGI.

Subyacente

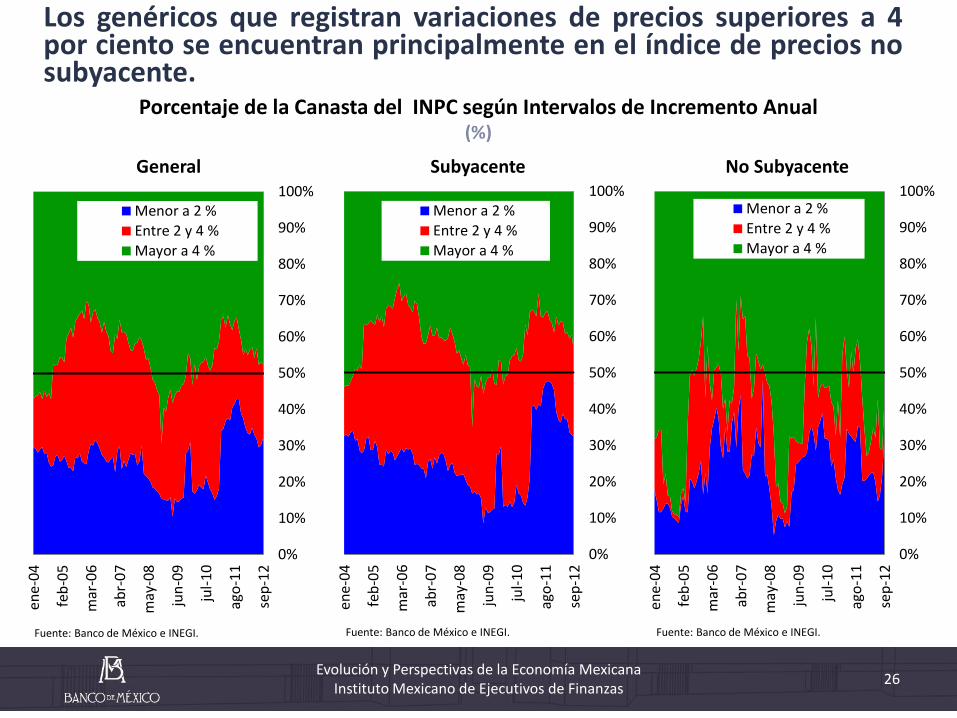

Los genéricos que registran variaciones de precios superiores a 4 por ciento se encuentran principalmente en el índice de precios no subyacente.

Porcentaje de la Canasta del INPC según Intervalos de Incremento Anual

(%)

General

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

04

feb

-05

mar

-06

abr-

07

may

-08

jun

-09

jul-

10

ago

-11

sep

-12

Menor a 2 %Entre 2 y 4 %Mayor a 4 %

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

04

feb

-05

mar

-06

abr-

07

may

-08

jun

-09

jul-

10

ago

-11

sep

-12

Menor a 2 %Entre 2 y 4 %Mayor a 4 %

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

04

feb

-05

mar

-06

abr-

07

may

-08

jun

-09

jul-

10

ago

-11

sep

-12

Menor a 2 %Entre 2 y 4 %Mayor a 4 %

26 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Inflación Subyacente de Mercancías

(Variación % Anual)

Fuente: Banco de México and INEGI. Fuente: Banco de México and INEGI.

La inflación del índice subyacente de mercancías continúa siendo más elevada que la correspondiente al de los servicios.

Inflación Subyacente de Servicios

(Variación % Anual)

0

1

2

3

4

5

6

7

8

9

10

ene-

04

sep

-04

may

-05

ene-

06

sep

-06

may

-07

ene-

08

sep

-08

may

-09

ene-

10

sep

-10

may

-11

ene-

12

sep

-12

Mercancías Alimentos, Bebidas y Tabaco Mercancías No Alimenticias

0

1

2

3

4

5

6

7

8

9

10

ene-

04

sep

-04

may

-05

ene-

06

sep

-06

may

-07

ene-

08

sep

-08

may

-09

ene-

10

sep

-10

may

-11

ene-

12

sep

-12

Servicios

Vivienda

Educación (Colegiaturas)

Otros Servicios

27 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Mercancías Servicios

Dentro del índice subyacente, los genéricos que muestran incrementos superiores a 4 por ciento se concentran en el subíndice de las mercancías.

Porcentaje de la Canasta de los Subíndice de las Mercancías y los Servicios según Intervalos de Incremento Anual

(%)

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

04

feb

-05

mar

-06

abr-

07

may

-08

jun

-09

jul-

10

ago

-11

sep

-12

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-

04

feb

-05

mar

-06

abr-

07

may

-08

jun

-09

jul-

10

ago

-11

sep

-12

28 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Tipo de Cambio vs. Dólar1/

(Índice enero 2011=100 y pesos por dólar) Precio Relativo de las Mercancías respecto

a los Servicios

1/ El último dato para el tipo de cambio real corresponde a agosto 2012, y el tipo de cambio nominal al 12 de octubre de 2012. Fuente: Banco de México.

La depreciación que registró el tipo de cambio nominal explica en parte el incremento en el precio relativo de las mercancías respecto de los servicios.

0.0

0.5

1.0

1.5

2.0

2.5

ene-

06

sep

-06

may

-07

ene-

08

sep

-08

may

-09

ene-

10

sep

-10

may

-11

ene-

12

sep

-12

8

9

10

11

12

13

14

15

35

45

55

65

75

85

95

105

115

125

135

145

ene-

00

jun

-01

no

v-0

2

abr-

04

sep

-05

feb

-07

jul-

08

dic

-09

may

-11

oct

-12

Tipo de cambio real

Tipo de cambio nominal (eje izq.)

Fuente: Banco de México e INEGI.

29 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

en

e-1

0

may

-10

sep

-10

en

e-1

1

may

-11

sep

-11

en

e-1

2

may

-12

sep

-12

General Subyacente No Subyacente

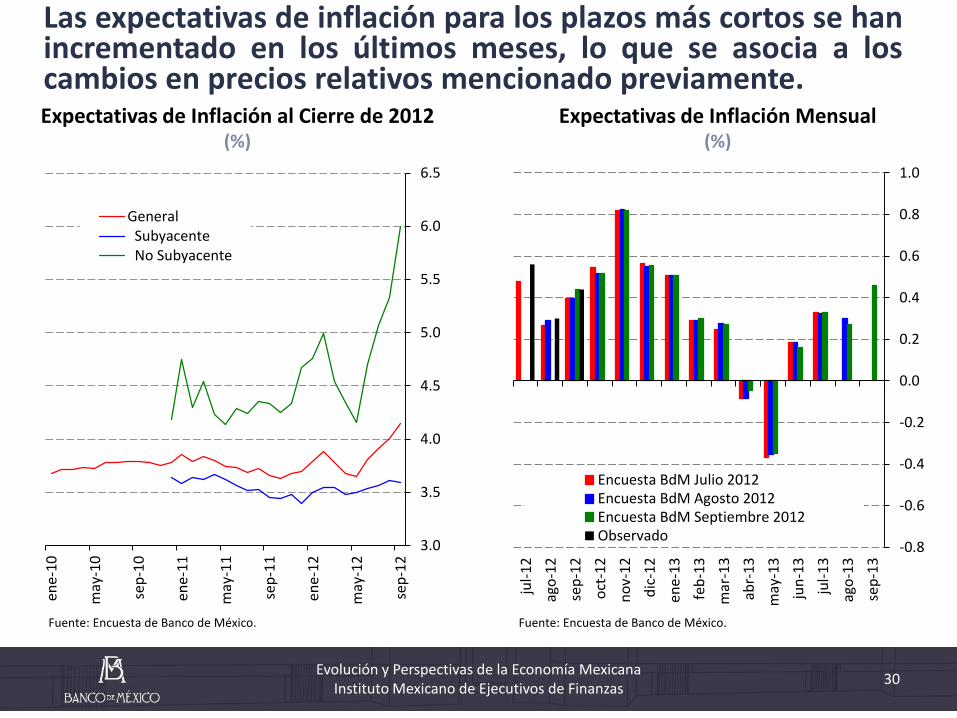

Expectativas de Inflación al Cierre de 2012 (%)

Las expectativas de inflación para los plazos más cortos se han incrementado en los últimos meses, lo que se asocia a los cambios en precios relativos mencionado previamente.

Fuente: Encuesta de Banco de México. Fuente: Encuesta de Banco de México.

Expectativas de Inflación Mensual (%)

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

Encuesta BdM Julio 2012Encuesta BdM Agosto 2012Encuesta BdM Septiembre 2012Observado

30 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Las expectativas de inflación de mediano y largo plazo se han mantenido ancladas. Expectativas de Inflación General Anual

(%)

1/ La compensación por inflación y riesgo inflacionario implícita en bonos a 10 años se calcula con base en los datos de tasas de interés nominal y real del mercado secundario. Fuente: Estimación de Banco de México con datos de Bloomberg.

Fuente: Encuesta de Banco de México.

Compensación por Inflación y Riesgo Inflacionario 1/

(%)

oct

-12

3.0

3.5

4.0

4.5

5.0

5.5

en

e-0

5

mar

-06

may

-07

jul-

08

sep

-09

no

v-1

0

en

e-1

2

Compensación Implícita en Bonos a 10 Años

Media Móvil 20 Días

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

Cierre 2013

Promedio Próximos 4 Años

Promedio Próximos 5-8 Años

Intervalo de Variabilidad

31 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

Como reflejo de los sólidos fundamentos macroeconómicos, las tasas de interés domésticas han mostrado una evolución favorable y la tenencia de valores gubernamentales de extranjeros ha continuado aumentando.

Fuente: Banco de México.

México: Tenencia en Valores Gubernamentales de Extranjeros

(Miles de Millones de Pesos)

Tasas de Interés de Valores Gubernamentales 1/

(%)

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Fuente: Banco de México y Proveedor Integral de Precios (PiP).

0

100

200

300

400

500

600

700

800

900

1,000

ene-

08ab

r-0

8ju

l-0

8o

ct-0

8en

e-09

abr-

09

jul-

09

oct

-09

ene-

10ab

r-1

0ju

l-1

0o

ct-1

0en

e-11

abr-

11

jul-

11

oct

-11

ene-

12ab

r-1

2ju

l-1

2o

ct-1

2

Bonos

CETES

3

4

5

6

7

8

9

10

11

12

ago

-07

mar

-08

oct

-08

may

-09

dic

-09

jul-

10

feb

-11

sep

-11

abr-

12

1 Día

3 Meses

1 Año

10 Años

30 Años

oct

-12

32 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

1. Condiciones Externas

2. Evolución de la Economía Mexicana

3. Consideraciones Finales

Índice

Evolución y Perspectivas de la Economía Mexicana Instituto Mexicano de Ejecutivos de Finanzas

Si bien se prevé una inflación por arriba de 4 por ciento en el corto plazo, el que el Instituto Central no haya modificado la postura monetaria no debe interpretarse como una señal de complacencia ante el aumento en la inflación.

El movimiento de ésta por arriba de 4 por ciento se debe a factores transitorios y reversibles, por lo que es de esperarse que en algunos meses regrese a niveles por debajo de 4 por ciento y así continúe su convergencia al objetivo permanente de 3 por ciento.

No obstante, en el corto plazo se han incrementado los riesgos al alza de la inflación como resultado de los aumentos en los precios de las materias primas así como de otros choques de oferta.

El Banco de México seguirá muy de cerca estos acontecimientos y no dudará en ajustar su postura de política monetaria en caso de ser necesario.

La Junta de Gobierno se mantendrá atenta a todos los determinantes de la inflación.

34 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas

La estabilidad macroeconómica ha sido determinante para mantener un ritmo de crecimiento sostenible, incluso ante un entorno internacional adverso.

Sin embargo, los sólidos fundamentos macroeconómicos son una condición necesaria, mas no suficiente, para alcanzar el crecimiento requerido para lograr niveles de desarrollo superiores en nuestro país.

Es esencial fortalecer las fuentes internas de crecimiento también desde una perspectiva microeconómica. Para ello, es necesario avanzar en el cambio estructural de la economía que:

Flexibilice la asignación de recursos hacia sus usos más productivos.

Incremente la competencia en los mercados.

Asegure una estructura de incentivos conducente a incrementar la productividad.

Es necesario fortalecer las fuentes internas de crecimiento.

35 Evolución y Perspectivas de la Economía Mexicana

Instituto Mexicano de Ejecutivos de Finanzas