Idiomas

Páginas

Jurídico

Economista, Magister Internacional en Hacienda Pública y

Administración Tributaria (Instituto de Estudios Fiscales de

España). Especialista en Alta Gerencia y en Gerencia Tributaria.

Funcionario de la Dirección de Impuestos y Aduanas Nacionales

DIAN desempeñándose como Asesor Director General; Director

Seccional, Jefe Fiscalización, Jefe Estudios Económicos, Jefe

Grandes Contribuyentes.

Docente, Conferencista y Coautor del libro "Impuesto sobre la

Renta", Universidad Externado de Colombia.

JOSÉ ALFREDO DÍAZ ARCHILA

ProcedimientoTributario

Club 1ØØ Tributario

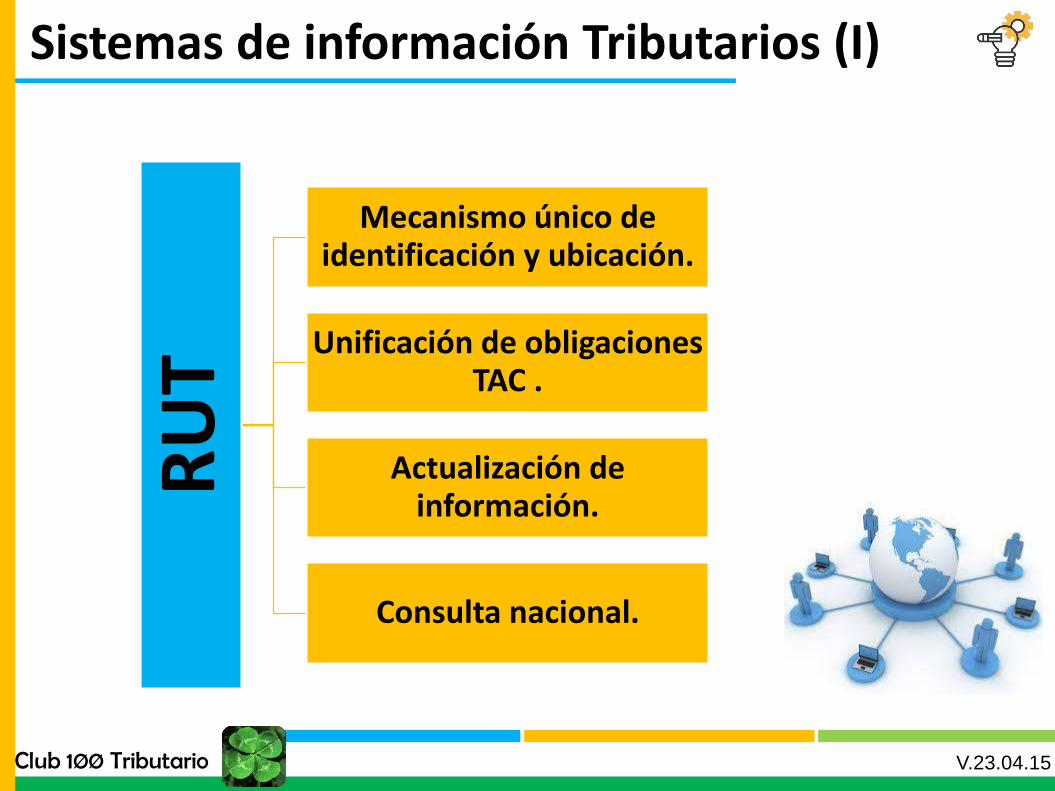

Sistemas de información Tributarios (I)

RU

TMecanismo único de

identificación y ubicación.

Unificación de obligaciones TAC .

Actualización de información.

Consulta nacional.

Club 1ØØ Tributario V.23.04.15

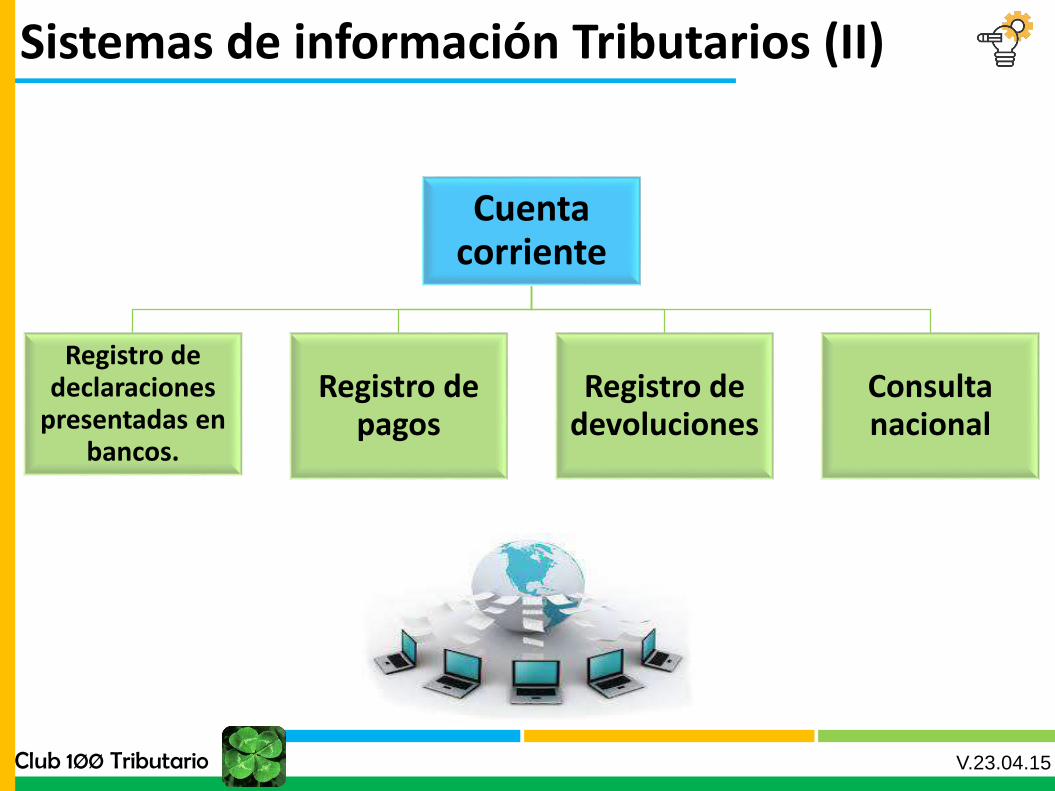

Sistemas de información Tributarios (II)

Cuenta corriente

Registro de declaraciones

presentadas en bancos.

Registro de pagos

Registro de devoluciones

Consulta nacional

Club 1ØØ Tributario V.23.04.15

Sistemas de información Tributarios (III)

Base de datos

MUISCA

SIEF

SICEXSIFARO

GESTOR

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Objetivo

Velar por el cumplimiento voluntario de las

obligaciones formales.

Verificar la exactitud de las declaraciones

tributarias.

Club 1ØØ Tributario V.23.04.15

Fiscalización Tributaria

Omisos registrados

Inexactos

Morosos

Universo de la Tributación

Club 1ØØ Tributario V.23.04.15

Proceso de determinación oficial de los impuestos

Investigación

Determinación

Discusión

Fiscalización

Liquidación

Jurídica

Club 1ØØ Tributario V.23.04.15

Subprocesos de determinación (I)

Área de Gestión de Fiscalización Tributaria

Omisos

Emplazamiento para declarar

Inexactos

Emplazamiento para corregir

Requerimiento Especial

Obligaciones formales

Pliego de cargos

Área de Gestión de Liquidación

Club 1ØØ Tributario V.23.04.15

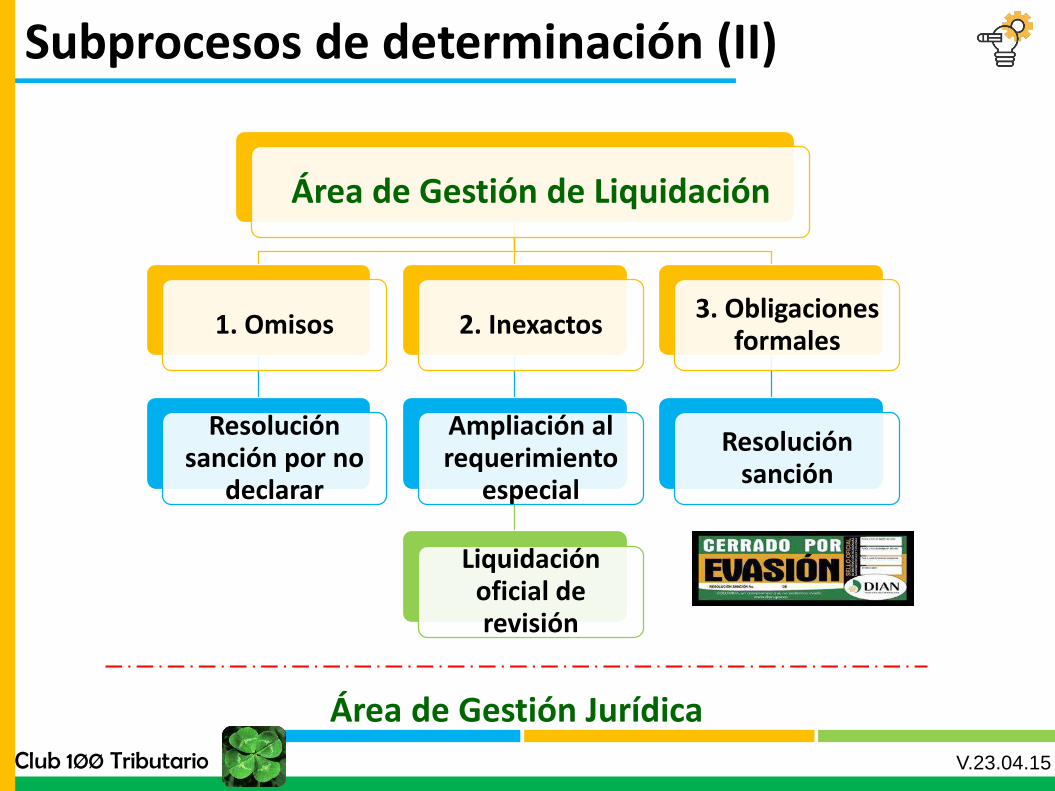

Subprocesos de determinación (II)

Área de Gestión de Liquidación

1. Omisos

Resolución sanción por no

declarar

2. Inexactos

Ampliación al requerimiento

especial

Liquidación oficial de revisión

3. Obligaciones formales

Resolución sanción

Área de Gestión Jurídica

Club 1ØØ Tributario V.23.04.15

Subprocesos de determinación (III)

Área de Gestión de Liquidación

4. Solicitudes de corrección

Liquidación de corrección

5. Corrección aritmética

Liquidación de corrección aritmética

6. Reliquidación de sanciones

Resolución sanción

Área de Gestión Jurídica

Club 1ØØ Tributario V.23.04.15

Términos

5 años

Omisos

2 años

Inexactos

2 años

Obligaciones formales

Emplazamiento para declarar

Resolución sanción

Liquidación de Aforo

1 mes

Requerimiento Especial

Ampliación al Requerimiento

Liquidación Oficial de Revisión

3 meses

6 meses

Pliego de cargos

Resolución sanción

1 mes

Club 1ØØ Tributario V.23.04.15

Obligaciones Formales

Inicio• Censo

• Base de datos

• Seleccionados

Auto de apertura

• Sustanciación

• Auto comisorio

• Visita

Auto de archivo

• SI

• NO

OK

Pliego de cargos

Área de Gestión de Liquidación

Club 1ØØ Tributario V.23.04.15

PROGRAMAS DE FISCALIZACION

INEXACTOS

OMISOS

CONTROL

CensoFacturación

Declaraciones

Denuncias

Información Exógena

MUISCA

SIEF

GESTOR

ANALISISECONOMICOS

Programas de Fiscalización

Club 1ØØ Tributario V.23.04.15

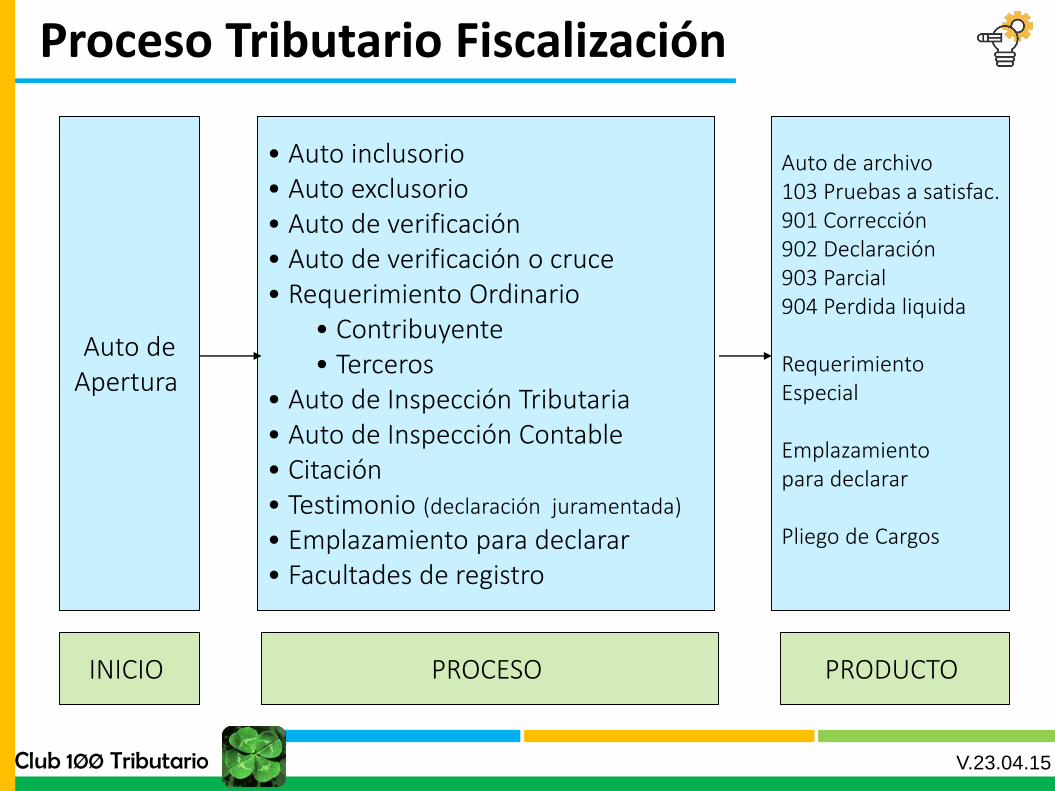

Auto deApertura

• Auto inclusorio• Auto exclusorio• Auto de verificación• Auto de verificación o cruce• Requerimiento Ordinario

• Contribuyente• Terceros

• Auto de Inspección Tributaria• Auto de Inspección Contable• Citación• Testimonio (declaración juramentada)

• Emplazamiento para declarar• Facultades de registro

Auto de archivo103 Pruebas a satisfac.901 Corrección902 Declaración903 Parcial904 Perdida liquida

RequerimientoEspecial

Emplazamiento para declarar

Pliego de Cargos

INICIO PROCESO PRODUCTO

Proceso Tributario Fiscalización

Club 1ØØ Tributario V.23.04.15

Actos administrativos

• Auto de apertura

• Auto inclusorio

• Auto exclusorio

• Auto de verificación o cruce

• Requerimiento ordinario

• contribuyente y/o terceros

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

• Emplazamiento para corregir

• Facultades de registro

• Auto archivo parcial (903)

Emplazamiento para corregir

1mes

Auto de inspección tributaria

3 meses

Acto Terminal

Auto archivo con gestión (901)

Requerimiento Especial (401)

Fecha de vencimiento para declarar

fecha presentación (extemporánea)

2 años

Firmeza de la declaración

Proceso de Fiscalización Tributaria

Club 1ØØ Tributario V.23.04.15

Subproceso de Inexactos

Actos administrativos

• Auto de apertura

• Auto inclusorio

• Auto exclusorio

• Auto de verificación

• Auto de cruce

• Requerimiento ordinario

• contribuyente y/o terceros

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

• Facultades de registro

Acto Terminal

Auto archivo por presentación (902)

Emplazamiento para declarar (202)

Fecha de vencimiento para declarar

Firmeza de la declaración

5 años

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Omisos

Actos administrativos

• Auto de apertura

• Auto de verificación

• Auto de cruce

• Requerimiento ordinario

• contribuyente y/o terceros

• Auto de inspección tributaria

• Auto de inspección contable

• Facultades de registro

Emplazamiento para corregir

1mes

Auto de inspección tributaria

3 meses

Acto Terminal

Pliego de cargos (901)

Requerimiento Especial (401)

Fecha de la presentación

de la declaración

2 años

Firmeza de la declaración

IRREGULARIDAD

A SANCIONAR

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Control

AMPLIACIÓN DEL

REQUERIMIIENTO ESPECIAL

Actos administrativos

•Auto inclusorio y/o exclusorio

• Auto de verificación

• Auto de cruce

• Requerimiento ordinario

• contribuyente y/o terceros

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

•Auto archivo parcial (903)

• Ampliación a Requer. Especial

Auto de inspección

tributaria

Auto de inspección

contable

3 meses 3 meses 3 meses

Ampliación al

Requerimiento

Especial

3 a 6 meses

Respuesta a la

ampliación del

Requerimiento

Especial

Acto Terminal

Auto archivo con gestión (901)

Liquidación de Revisión

Dentro de los tres años de la

declaración inicial

Dentro de los

seis meses

Fecha del Requerimiento Especial

Respuesta al

Requerimiento

Especial

3 meses

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Inexactos - Liquidación

Firmeza de la declaración

5 años

Un mes

Fecha de Emplazamiento

para declarar

Respuesta al emplazamiento

para declarar

División

Jurídica

Dentro de los 6 meses

RESOLUCION SANCION

Acto Terminal

Auto archivo por presentación (902)

Liquidación oficial de aforo

LIQUIDACION OFICIAL

DE AFORO

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Omisos - Liquidación

Notificará personalmente o

por edicto (10 días)

Recurso de reposición ante

mismo funcionario (10 días)

Deberá resolverlo dentro 5 días

siguientes

Un mes

Inadmisión del recurso

Dentro de los

6 meses

RESOLUCION

SANCION• Reducida

• Plena

Dentro 15 días siguientes interposición

del recurso no se ha proferido auto de

inadmisión, se entenderá admitido.

El auto que no admite el recurso , podrá

interponer recurso reposición dentro 5

días sgts., resolverse 10 días siguientes.

Un mes

Respuesta

al Pliego de

cargos

Fecha del

Pliego de

Cargos

Un (1) año

Inspección

Tributaria

(3 meses)

FALLO

• Revocando

• Confirmando

• Confirmando

parcialmente

2 meses

interponer

recurso

Requisitos del

Art.. 722 del E.T.

DIVISION JURIDICA

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Control - Liquidación

Fecha de la presentación

de la declaración

2 años

Firmeza de la declaración

UN (1) AÑO

PROYECTO DE

CORRECCION

SEIS MESES

LIQUIDACION OFICIAL

DE CORRECCION

Club 1ØØ Tributario V.23.04.15

Proceso de Fiscalización Tributaria

Subproceso de Corrección Art. 589 E.T. Liquidación

Qué son?

Cuáles senotifican?

Cómo senotifican?

EXPEDIDOS POR FUNC. COMPETENTESIGUEN UN PROCEDIMIENTO LEGALESTAN MOTIVADOSPRODUCTO DE LA INTELIGENCIA

LOS ACTOS PARTICULARES QUE TIENEN RECURSO O AFECTAN DERECHOS DEL CONTRIBUYENTELOS DEMAS DEBEN COMUNICARSE OSIMPLEMENTE SE CUMPLEN

En primera instancia1.De manera electrónica, personalmente o por correo.2. Personalmente, por edicto o de manera electrónica.

Actos Administrativos

Club 1ØØ Tributario V.23.04.15

Marco Normativo

Dirección Seccional de Impuestos y Aduanas de Bucaramanga

Estatuto Tributario:

- Libro I – Título I - Capítulo I: art. 147.

- Libro I – Título V – Capítulo I: arts. 334, 337.

- Libro V – Título III : arts. 638, 642, 643, 644, 647.

- Libro V – Título IV - Capítulo I: art. 685.

- Libro V – Título IV – Capítulo II: arts. 705, 705-1, 708, 710, 714,717,

720, 728, 733, 735, 764, 779.

Código de Procedimiento Civil (Residual)

Código General del Proceso (Residual)

Código Penal (En lo pertinente)

Código de procedimiento Administrativo y de lo

Contencioso Administrativo (Residual)

Club 1ØØ Tributario V.02.05.16

Declaraciones

Renta CREE IVA

RetenciónRiqueza y

Normalización

Club 1ØØ Tributario V.02.05.16

Firmeza declaraciones (I)

6 meses

A partir de la fecha de presentación oportuna, para contribuyentes PN que liquiden el impuesto por el sistema

IMAS (art. 334 y 337 E.T.).

Club 1ØØ Tributario V.02.05.16

Firmeza de la declaración hasta 2016 (II)

2 años

A partir de la fecha de vencimiento del plazo para declarar, si se presenta oportunamente (art. 714 E.T.).

A partir de la fecha de presentación, si es extemporánea (art. 714 E.T.).

A partir de la fecha de solicitud de devolución del saldo a favor (art. 714 E.T.).

Club 1ØØ Tributario V.02.05.16

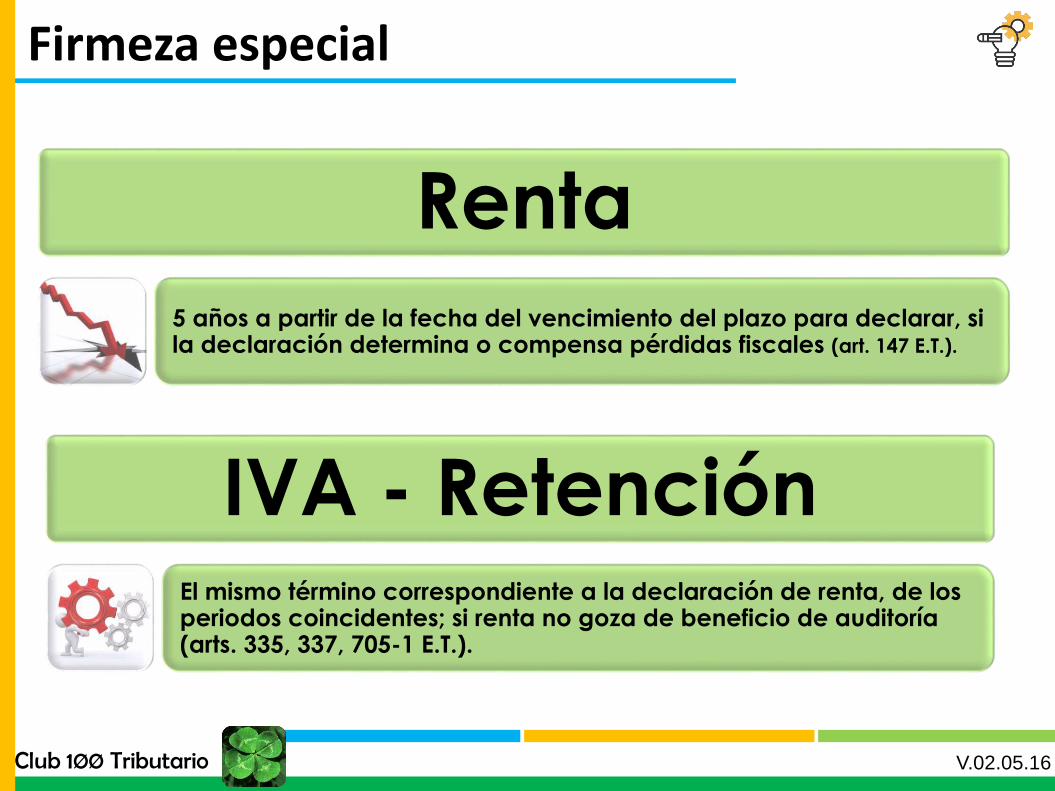

Firmeza especial

Renta

5 años a partir de la fecha del vencimiento del plazo para declarar, si la declaración determina o compensa pérdidas fiscales (art. 147 E.T.).

IVA - RetenciónEl mismo término correspondiente a la declaración de renta, de los periodos coincidentes; si renta no goza de beneficio de auditoría (arts. 335, 337, 705-1 E.T.).

Club 1ØØ Tributario V.02.05.16

Firmeza declaraciones

Club 1ØØ Tributario V.02.05.16

Firmeza declaraciones

1. Auto de archivo

2. Declaración de

corrección.

3. Liquidación Oficial

Acto

terminal

Club 1ØØ Tributario V.02.05.16

Omisos

Acto

terminal

Auto de

archivo

Club 1ØØ Tributario V.02.05.16

Omisos

Acto

terminal

Liquidación

Oficial de Aforo(art. 717 ET).

Declaración

provisional (art. 764 ET).

Club 1ØØ Tributario V.02.05.16

Firmeza de las declaraciones

de renta, IVA y retención

Art. 226 Proyecto de Ley adiciona Art 764-3 ETClub 1ØØ Tributario Art. 147, 589, 714 E.T. V.27.04.17

General Oportuna

3 años a partir del vencimiento del plazo para declarar o de la fecha de corrección ( ).

General Extemporánea

3 años a partir de la fecha de presentación o de la fecha de corrección ( ).

+ 3 años a partir de la fecha de solicitud de devolución o compensación.

De las declaraciones en las que se

liquidan pérdidas

• El mismo término señalado para compensarlas (12 años a partir de AG 2017).

• + 3 años si se compensan en los años 11 ó 12.

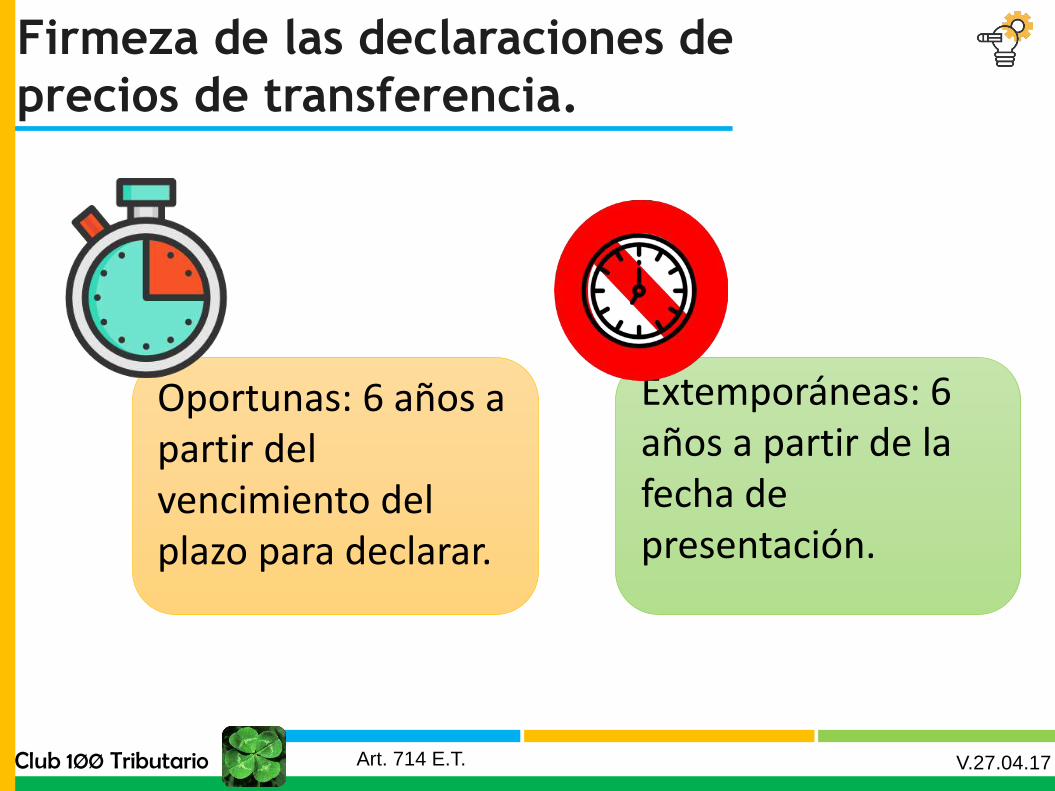

Firmeza de las declaraciones de

precios de transferencia.

Art. 226 Proyecto de Ley adiciona Art 764-3 ETClub 1ØØ Tributario V.27.04.17

Extemporáneas: 6 años a partir de la fecha de presentación.

Oportunas: 6 años a partir del vencimiento del plazo para declarar.

Art. 714 E.T.

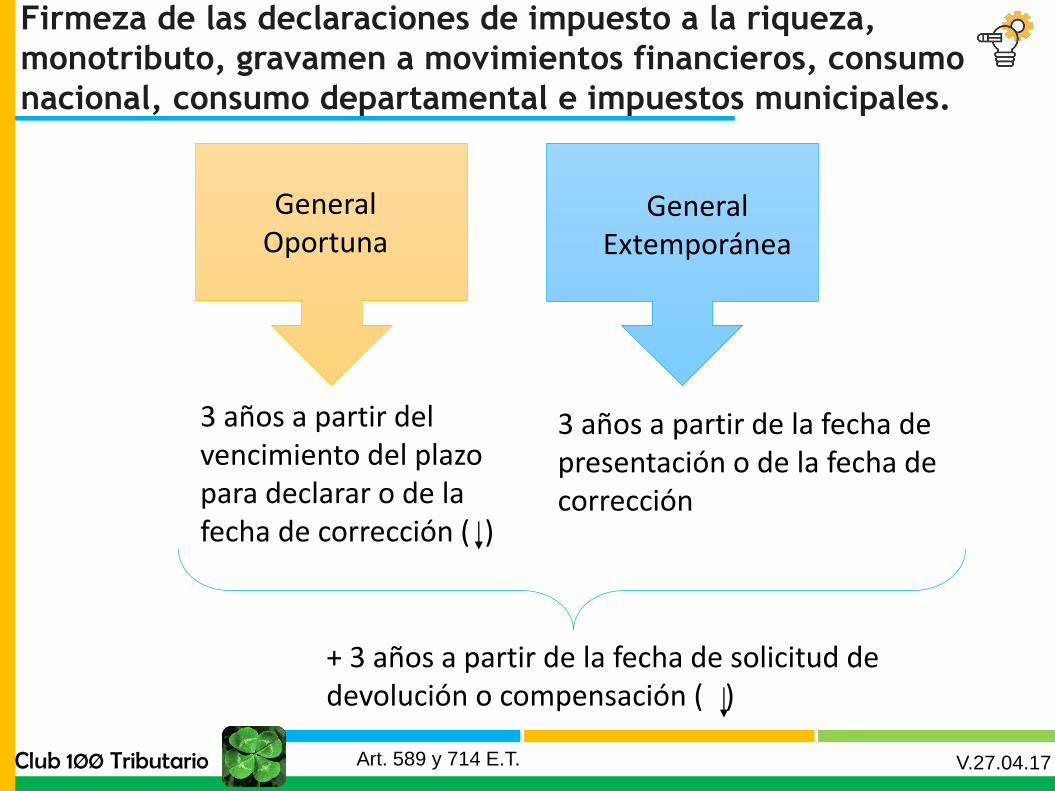

Firmeza de las declaraciones de impuesto a la riqueza,

monotributo, gravamen a movimientos financieros, consumo

nacional, consumo departamental e impuestos municipales.

Club 1ØØ Tributario Art. 589 y 714 E.T. V.27.04.17

General Oportuna

3 años a partir del vencimiento del plazo para declarar o de la fecha de corrección ( )

General Extemporánea

3 años a partir de la fecha de presentación o de la fecha de corrección

+ 3 años a partir de la fecha de solicitud de devolución o compensación ( )

1. Proceso de

determinación

Club 1ØØ Tributario V.02.05.16

Declaración

Club 1ØØ Tributario V.02.05.16

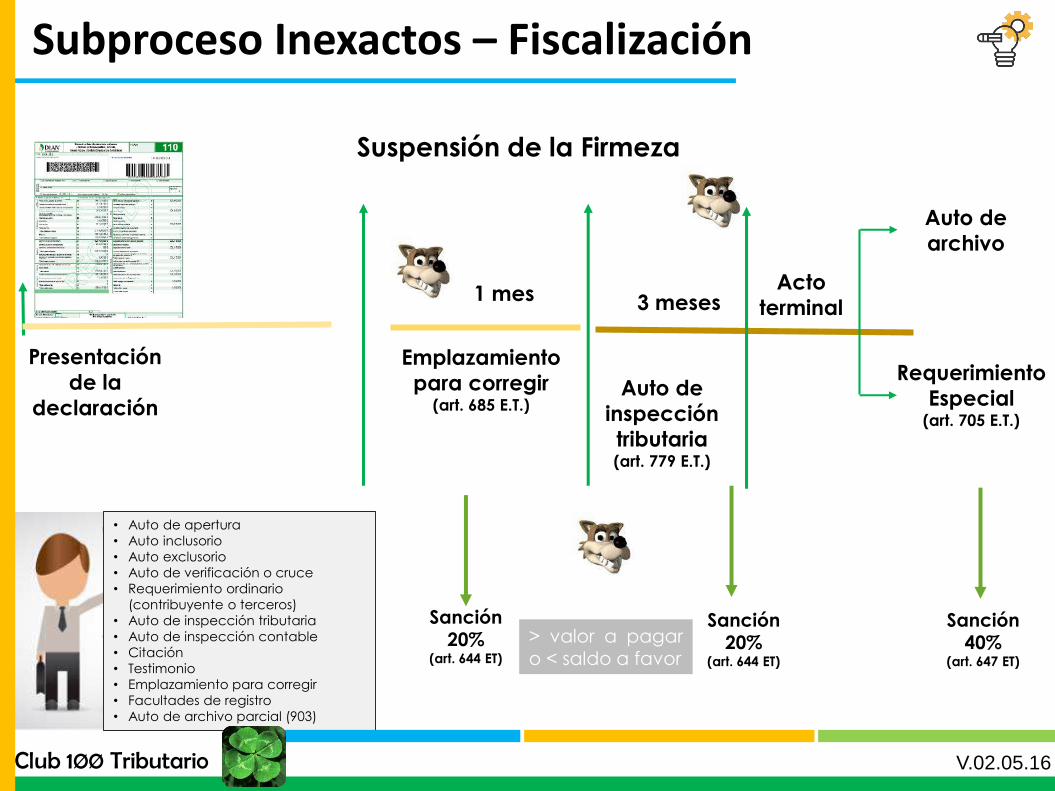

Subproceso Inexactos – Fiscalización

Suspensión de la Firmeza

Emplazamiento

para corregir(art. 685 E.T.)

1 mes 3 meses

Auto de

inspección

tributaria (art. 779 E.T.)

Acto

terminal

Auto de

archivo

Requerimiento

Especial (art. 705 E.T.)

• Auto de apertura

• Auto inclusorio

• Auto exclusorio

• Auto de verificación o cruce

• Requerimiento ordinario

(contribuyente o terceros)

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

• Emplazamiento para corregir

• Facultades de registro

• Auto de archivo parcial (903)

Presentación

de la

declaración

Sanción 20%

(art. 644 ET)

Sanción 20%

(art. 644 ET)

> valor a pagaro < saldo a favor

Sanción 40%

(art. 647 ET)

Club 1ØØ Tributario V.02.05.16

Procedimiento especial por abuso en materia tributaria.

Club 1ØØ Tributario V.15.11.17

NOTA: En el requerimiento especial se propondrá una recaracterización o reconfiguración de la operación o serie de operaciones que constituyan abuso en materia tributaria, de acuerdo con el acervo probatorio recaudado, así como cualquier otra modificación de la declaración privada, sin perjuicio de las demás modificaciones a la declaración tributaria a que haya lugar. De igual forma se procederá cuando se emita emplazamiento previo por no declarar.

Se emite un emplazamiento especial

Se notifica al contribuyente de conformidad con lo dispuesto en los artículos 565 y siguientes de este Estatuto.

Se concede un término de tres (3) meses para contestarlo, aportando y/o solicitando las pruebas que considere pertinentes, tiempo durante el cual se suspenderá el término de firmeza de la declaración.

Vencido el término de que trata el inciso anterior, el funcionario que viene conociendo de la investigación deberá emitir requerimiento especial o emplazamiento previo por no declarar, previo visto bueno del correspondiente Director Seccional y de un delegado del Director de Gestión de Fiscalización.

Artículo 869-1.

Requerimiento Especial

Club 1ØØ Tributario V.02.05.16

3 meses

Respuesta Requerimiento

Especial (art. 707 E.T.)

Ampliación Requerimiento

Especial(art. 708 E.T.)

3 – 6 meses

Respuesta Ampliación

Requerimiento

Especial(art. 708 E.T.)

6 meses

3 meses

Acto

terminal

• Auto inclusorio

• Auto exclusorio

• Auto de verificación o cruce

• Requerimiento ordinario

(contribuyente o terceros)

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

• Auto de archivo parcial (903)

• Ampliación Requerimiento Especial

Subproceso Inexactos – Liquidación

Inspección Tributaria

(art. 710 - 779 E.T.)

Liquidación

Oficial de

Revisión (art. 710 E.T.)

Auto de

archivo

Inspección

contable(art. 710 E.T.)

Duración de la

inspección

3 meses

Club 1ØØ Tributario V.02.05.16

Subproceso Omisos - Fiscalización

Fecha del

vencimiento para

declarar

• Auto de apertura

• Auto inclusorio

• Auto exclusorio

• Auto de verificación o cruce

• Requerimiento ordinario

(contribuyente o terceros)

• Auto de inspección tributaria

• Auto de inspección contable

• Citación

• Testimonio

• Facultades de registro

Acto

final

Emplazamiento

para declarar(art. 715 E.T.)

Auto de

archivo

Sanción 10% mes o

fracción del impuesto a

cargo o retención(art. 642 ET).

4 años 5 meses

Club 1ØØ Tributario V.02.05.16

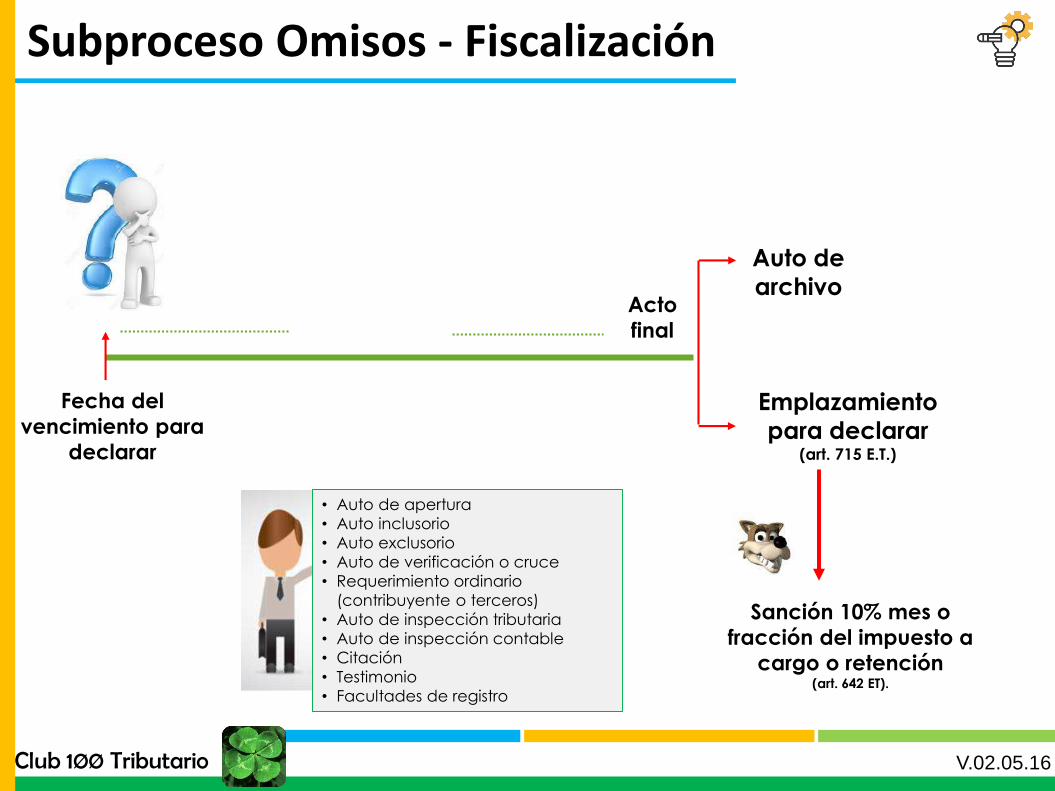

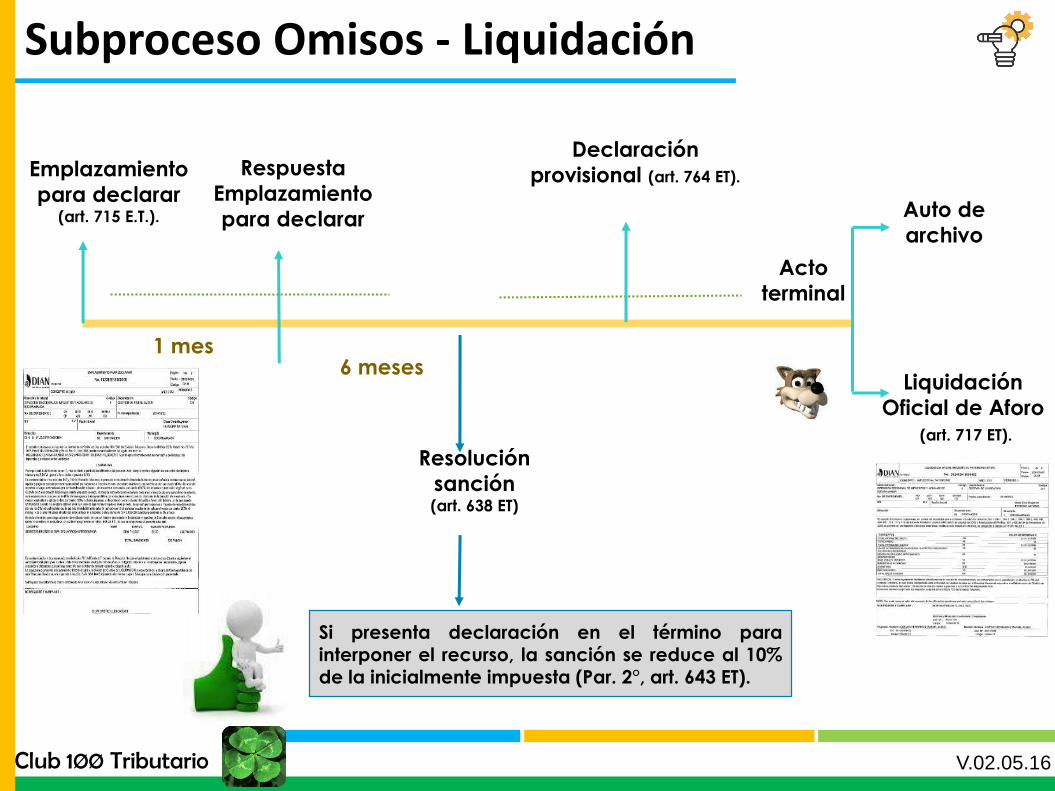

Subproceso Omisos - Liquidación

Emplazamiento

para declarar (art. 715 E.T.).

1 mes

Respuesta

Emplazamiento

para declarar

Resolución

sanción (art. 638 ET)

Acto

terminal

Auto de

archivo

Liquidación

Oficial de Aforo

(art. 717 ET).

5 años

Si presenta declaración en el término parainterponer el recurso, la sanción se reduce al 10%de la inicialmente impuesta (Par. 2°, art. 643 ET).

Declaración

provisional (art. 764 ET).

6 meses

Club 1ØØ Tributario V.02.05.16

Subproceso sanciones independientesFiscalización

Fecha presentación

de declaración

renta (año hechos

irregulares)

Irregularidad

a sancionar

2 años

Acto

terminal

Pliego de

cargos (art. 638 ET)

Club 1ØØ Tributario V.02.05.16

Pliego de cargos

Club 1ØØ Tributario V.02.05.16

Subproceso sanciones independientesLiquidación

Pliego de

cargos

Respuesta

Pliego de

cargos

1 mes 6 mes

Resolución

sanción

10 días: Sanción de cierre.1 mes: Proveedores ficticios, no enviar información, no declarar.

Recurso de

reposición (art. 735 ET)

Resolución que impone sanción

de clausura de establecimiento,

procede recurso de reposición.

10 días 10 días

Resolver el

recurso(art. 735 ET)

Acto

terminal

Club 1ØØ Tributario V.02.05.16

2. Proceso de

discusión de los

actos

administrativos

Club 1ØØ Tributario V.02.05.16

Competencia para fallar recursos

Dependencias del Nivel Central de la DIAN

Acto con cuantía superior a $297.530.000, incluidas las sanciones. Año 2016.

Seccional Capital de Departamento, de la administración que profirió el acto administrativo

Acto con cuantía igual o superior a $22.315.000, pero inferior a $297.530.000, incluidas las sanciones. Año 2016.

Seccional que profiere el acto administrativo

Acto con cuantía inferior a $22.315.000, incluidas las sanciones. Año 2016.

Club 1ØØ Tributario V.02.05.16Art. 560 ET

Proceso de discusión L.O.R.

2 meses

Recurso de

reconsideración (art. 720 ET)

L.O.R.Auto

inadmisorio(art. 720 ET)

1 mes

10 días

Recurso de

reposición (art. 728 ET)

5 días

Resolver

recurso

Inspección

tributaria(art. 733 ET)

3 meses

Término para resolver

recurso(art. 732 ET)

Fallo

Revoca

Confirma

Confirma parcial

1 año

Club 1ØØ Tributario V.02.05.16

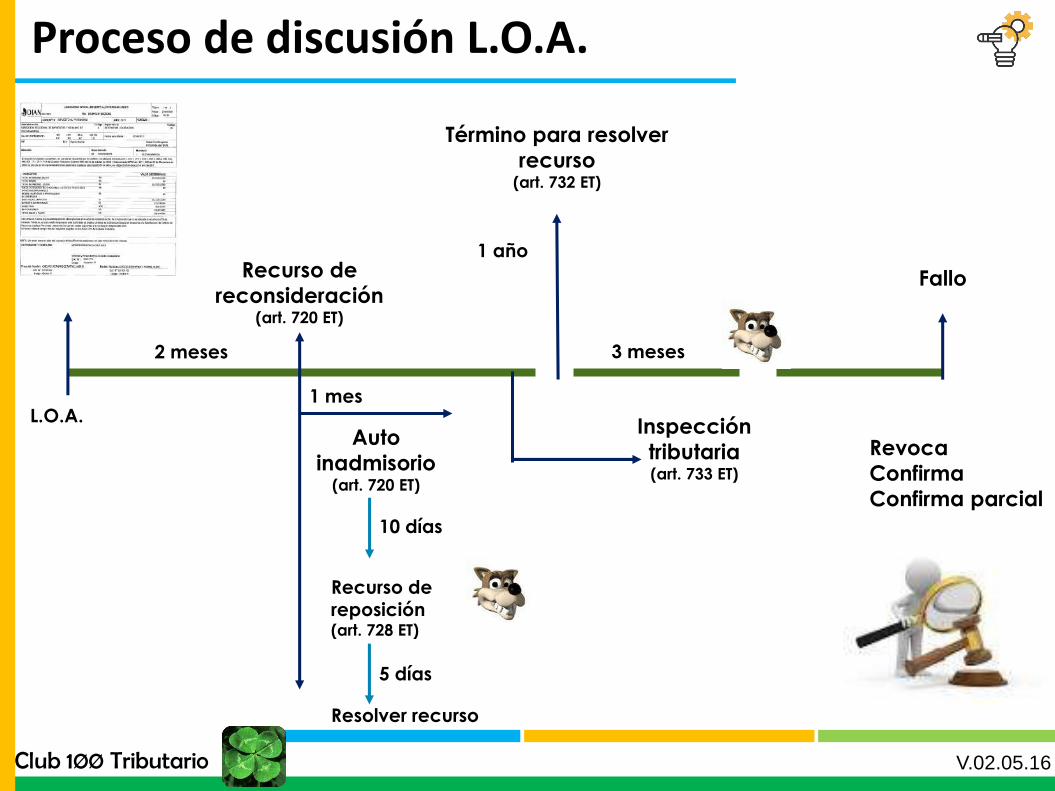

Proceso de discusión L.O.A.

2 meses

Recurso de

reconsideración (art. 720 ET)

L.O.A.

Auto

inadmisorio(art. 720 ET)

1 mes

10 días

Recurso de reposición(art. 728 ET)

5 días

Resolver recurso

Inspección

tributaria(art. 733 ET)

3 meses

Término para resolver

recurso(art. 732 ET)

Fallo

Revoca

Confirma

Confirma parcial

1 año

Club 1ØØ Tributario V.02.05.16

3. Vía contencioso

administrativa

Club 1ØØ Tributario V.02.05.16

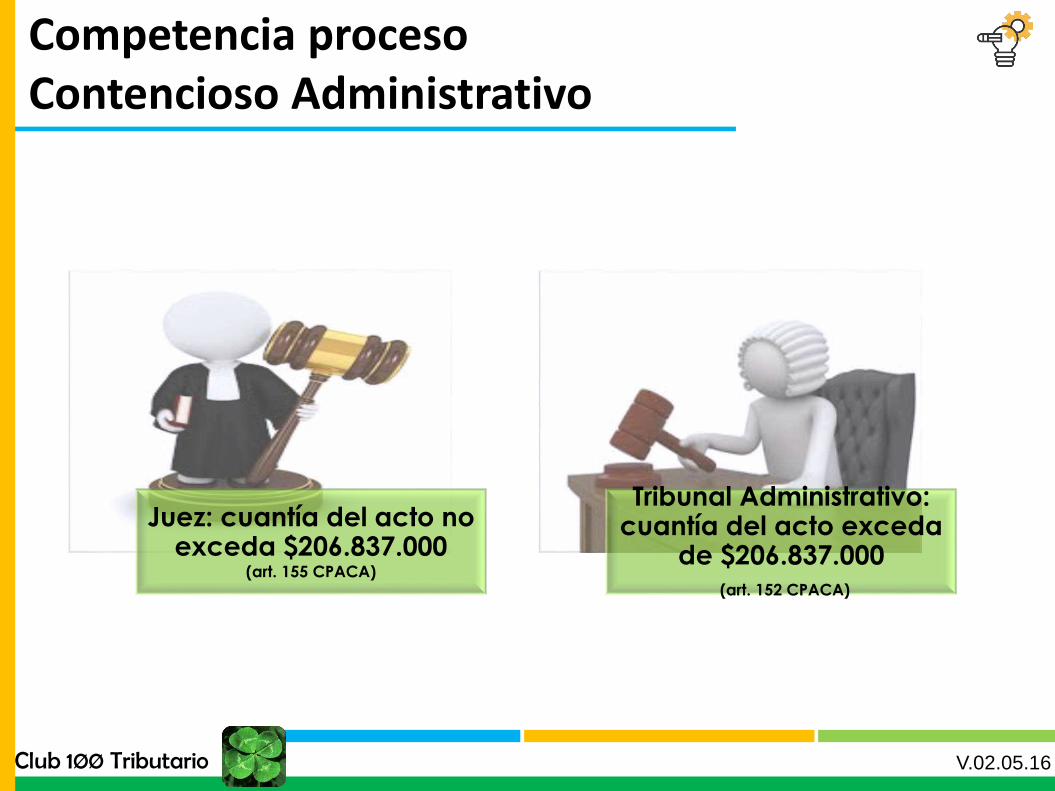

Competencia proceso Contencioso Administrativo

Juez: cuantía del acto no exceda $206.837.000

(art. 155 CPACA)

Tribunal Administrativo: cuantía del acto exceda

de $206.837.000(art. 152 CPACA)

Club 1ØØ Tributario V.02.05.16

Liquidación

Oficial de

Revisión (art. 710 E.T.)

Contencioso Administrativa

Si se atendió en debida forma el R.E., el contribuyente puede

optar por ir directamente

Vía Contencioso administrativa

Per saltum

Club 1ØØ Tributario V.02.05.16

Etapas proceso contencioso administrativo

1. Presentación de la demanda y

audiencia inicial

2. Audiencia de pruebas

3. Audiencia de alegaciones y juzgamiento

Club 1ØØ Tributario V.02.05.16At. 179 CPACA

Vía Contencioso administrativa primera instancia

Presentación

de la

demanda(art. 164 CPACA)

4 meses

1. Admisión(art. 171 CPACA)

2. Rechazo(art. 169 CPACA)

3. Inadmisión(art. 170 CPACA)

Subsanar

formalidades y

admitirle la

demanda

(art. 170 CPACA)

10 días

Traslado al

demandante y

ministerio Público (art. 172)

30 días

Contestar

demanda,

proponer

excepciones,

solicitar pruebas

(art. 172 CPACA)

Audiencia

inicial(art. 180)

1 mes

Club 1ØØ Tributario V.02.05.16

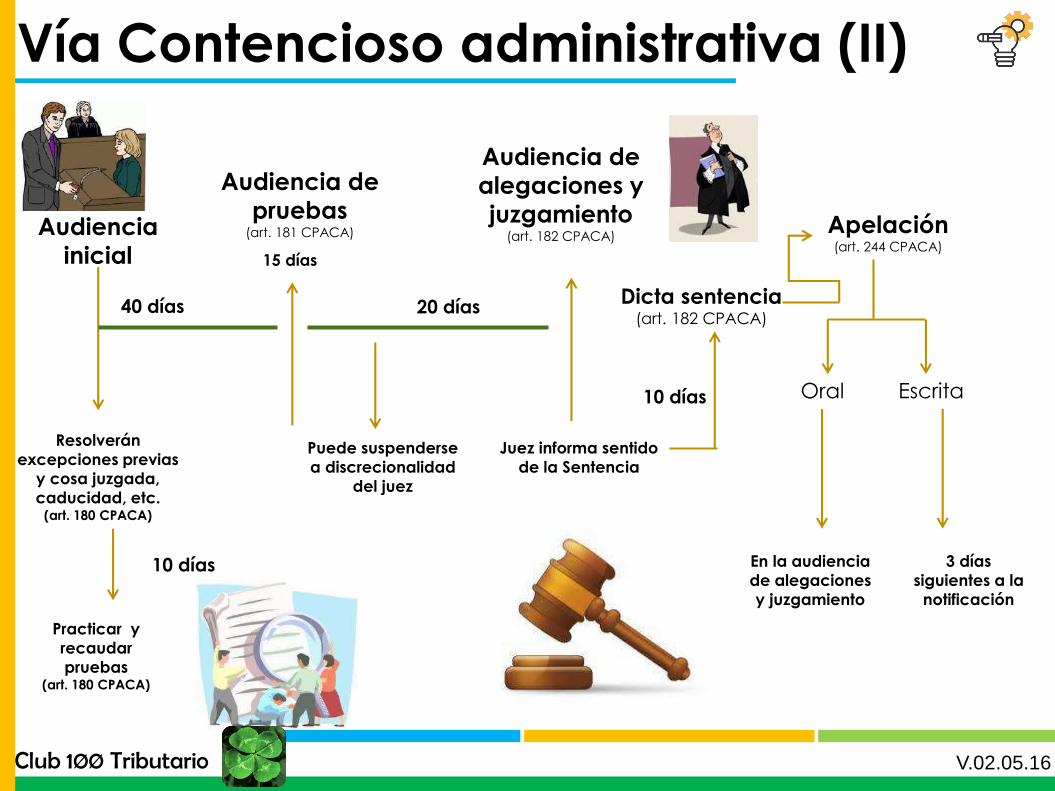

Audiencia

inicial

Vía Contencioso administrativa (II)

Resolverán

excepciones previas

y cosa juzgada,

caducidad, etc. (art. 180 CPACA)

Practicar y

recaudar

pruebas(art. 180 CPACA)

10 días

40 días

Audiencia de

pruebas (art. 181 CPACA)

15 días

Puede suspenderse

a discrecionalidad

del juez

20 días

Audiencia de

alegaciones y

juzgamiento(art. 182 CPACA)

Dicta sentencia(art. 182 CPACA)

Juez informa sentido

de la Sentencia

10 días

Apelación(art. 244 CPACA)

Oral Escrita

En la audiencia

de alegaciones

y juzgamiento

3 días

siguientes a la

notificación

Club 1ØØ Tributario V.02.05.16

Sentencia

Vía Contencioso administrativa segunda instancia

Apelación(art. 244 CPACA)

Traslado del

expediente al

superior

Audiencia de

alegaciones y

juzgamiento(art. 247 CPACA)

20 días

Oral Escrita

En la audiencia

de alegaciones y

juzgamiento

3 días

siguientes a la

notificación

El superior decide

si practica o no

pruebas

Dicta

sentencia(art. 247 CPACA)

Juez informa

sentido de la

Sentencia

10 días

Club 1ØØ Tributario V.02.05.16

4. Proceso de cobro

Club 1ØØ Tributario V.02.05.16

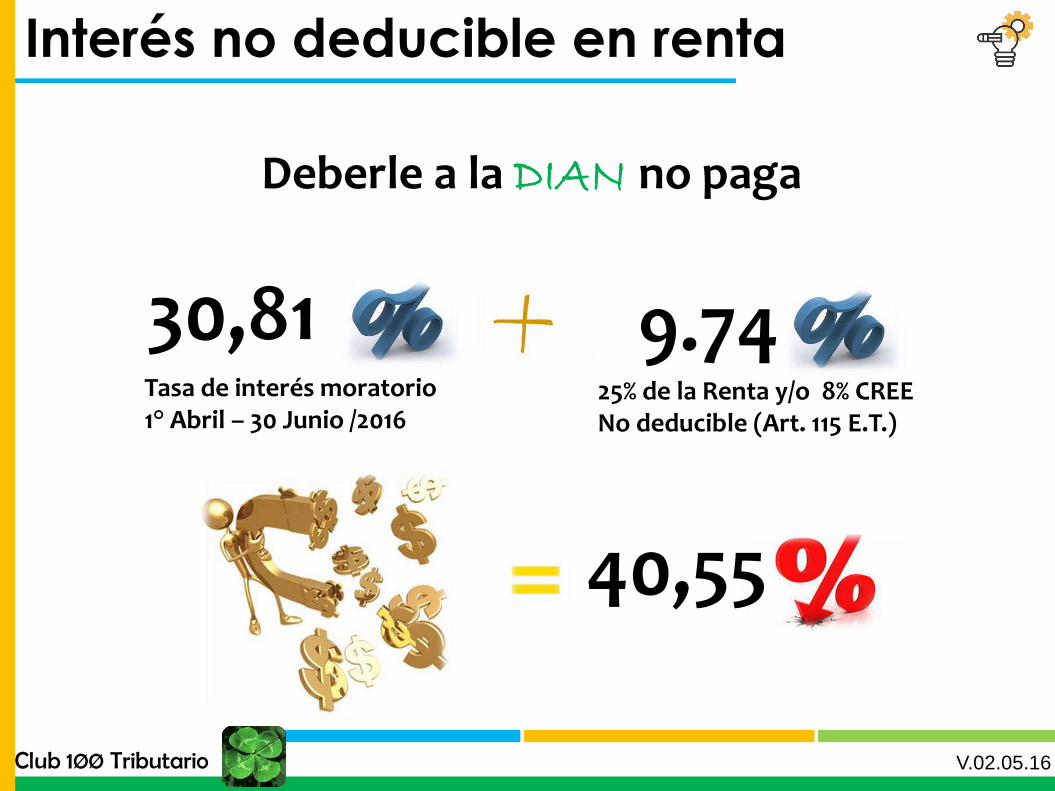

Por qué no deberle a la DIAN?

Club 1ØØ Tributario V.02.05.16

Alta tasa de interés

30,81Tasa de interés moratorio 1° Abril – 30 Junio /2016

Resolución 1788 de 2015Superfinanciera

“Límite de USURA”

V.17.02.2016Club 1ØØ Tributario V.02.05.16

Interés no deducible en renta

Deberle a la DIAN no paga

30,81Tasa de interés moratorio 1° Abril – 30 Junio /2016

40,55

9.7425% de la Renta y/o 8% CREE No deducible (Art. 115 E.T.)

V.17.02.2016Club 1ØØ Tributario V.02.05.16

V.17.02.2016

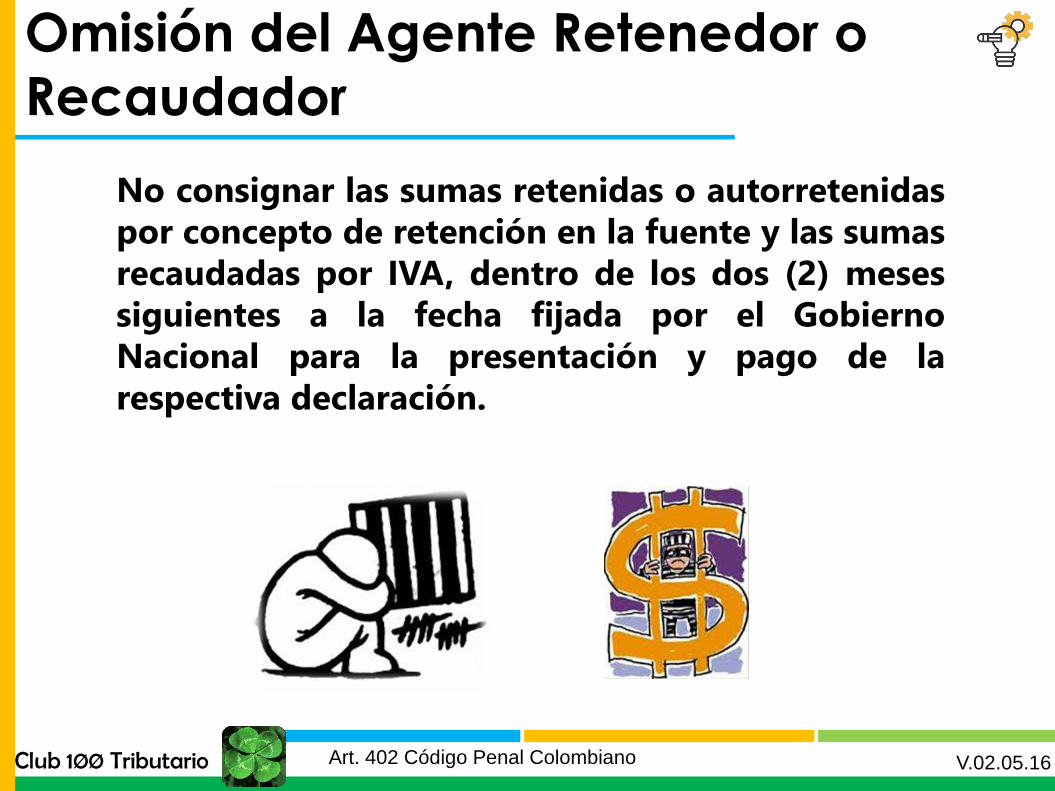

Responsabilidad penal

Art. 402 Cód. Penal

Omisión del agente retenedor o recaudador

Retención en la fuente

NO consignar sumas retenidas o

autorretenidas

IVA

NO consignar sumas recaudadas

Prisión de 3 a 6 años y multa del doble de lo no consignado.

Club 1ØØ Tributario V.02.05.16

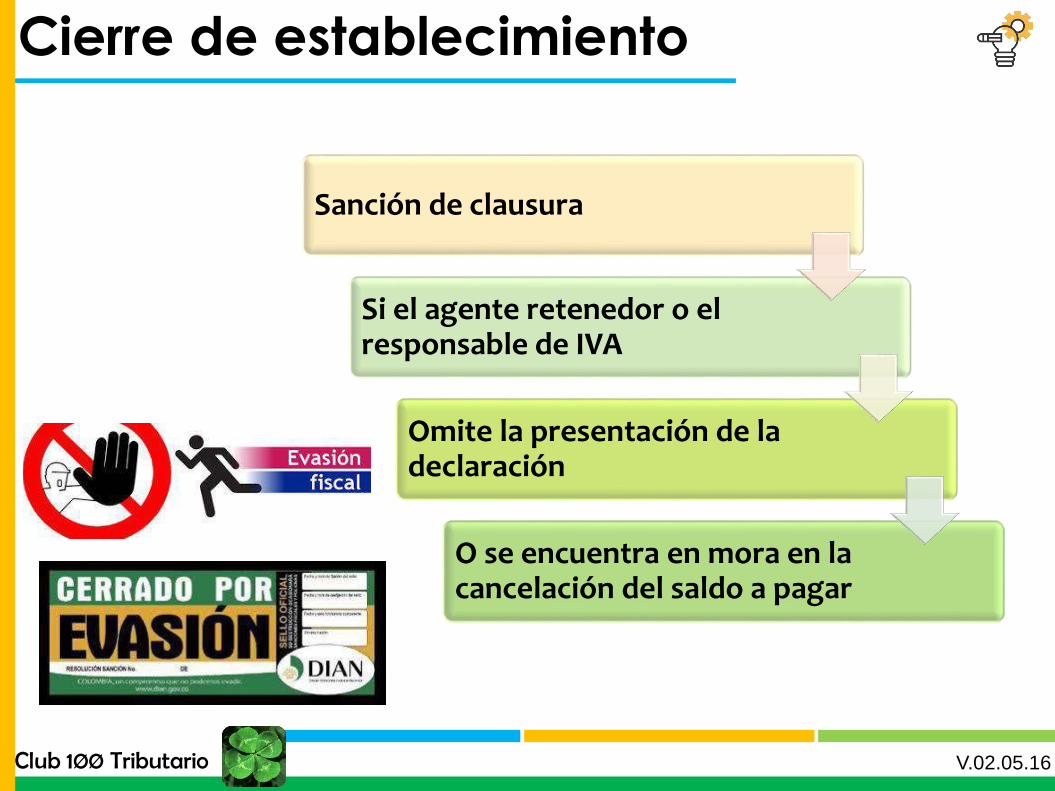

Cierre de establecimiento

DIAN Bucaramanga

Sanción de clausura

Si el agente retenedor o el responsable de IVA

Omite la presentación de la declaración

O se encuentra en mora en la cancelación del saldo a pagar

Art. 657 E.T.Club 1ØØ Tributario V.02.05.16

Medidas cautelares

DIAN Bucaramanga

Embargo y secuestro de bienes impidiendo que el dueño o poseedor disponga de los mismos

Art. 837 E.T./ Art. 48 C.G.P.

Remate de bienes

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

Reporte deudores morosos

Par. 3 Art. 4 Ley 716/2001, modificado por Art. 2 Ley 901/2004

Boletín de Deudores Morosos del Estado. (Semestralmente).

Relación de personas naturales y jurídicas que tienen contraídas obligaciones con el Estado

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

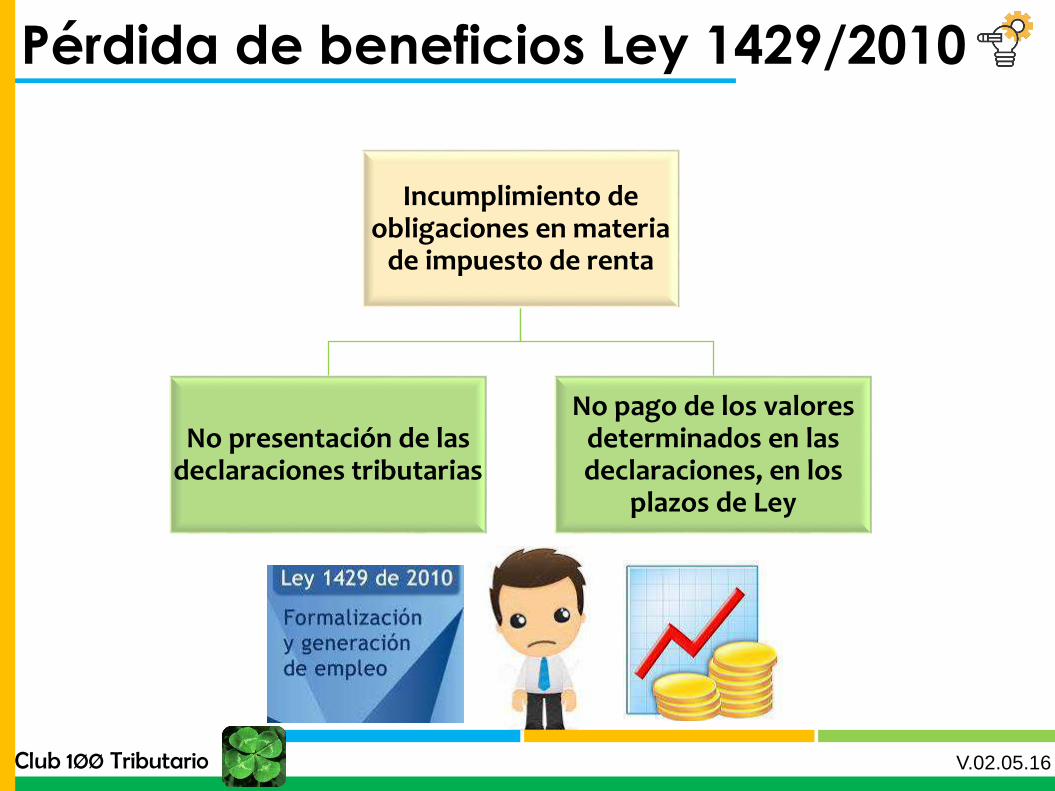

Pérdida de beneficios Ley 1429/2010

Dcto. 4910/2011 Art. 9

Incumplimiento de obligaciones en materia

de impuesto de renta

No presentación de las declaraciones tributarias

No pago de los valores determinados en las declaraciones, en los

plazos de Ley

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

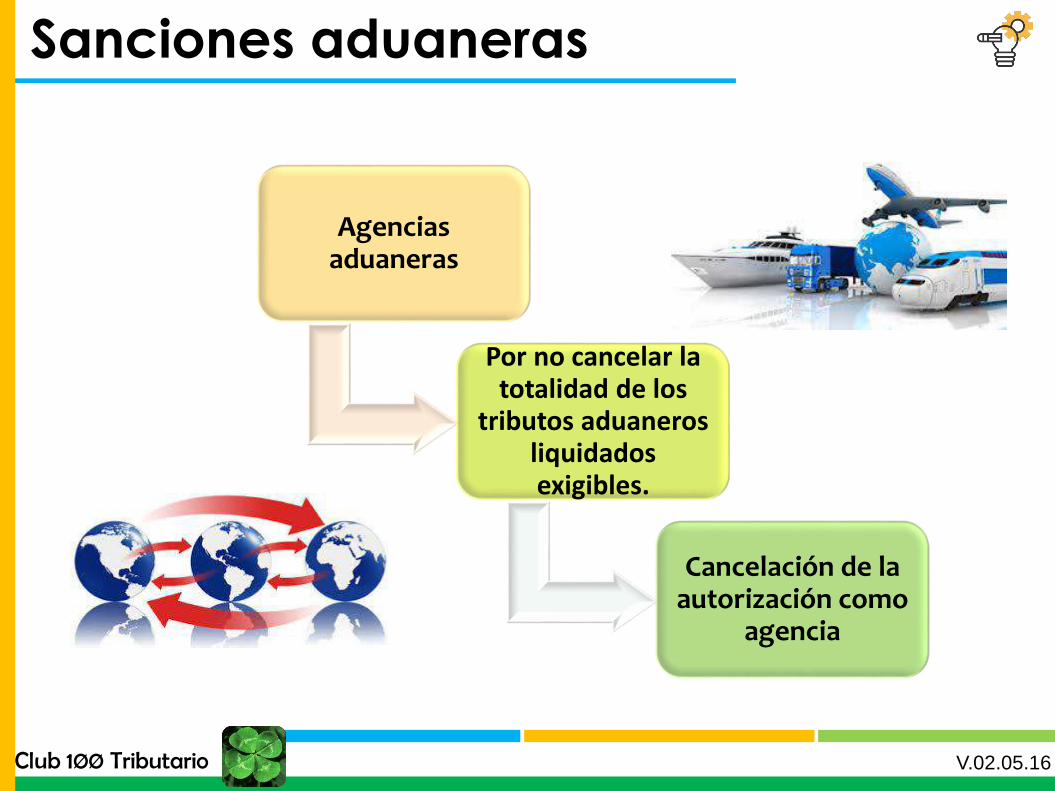

Sanciones aduaneras

Art. 485 Num. 1.5 E.A.

Agencias aduaneras

Por no cancelar la totalidad de los

tributos aduaneros liquidados exigibles.

Cancelación de la autorización como

agencia

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

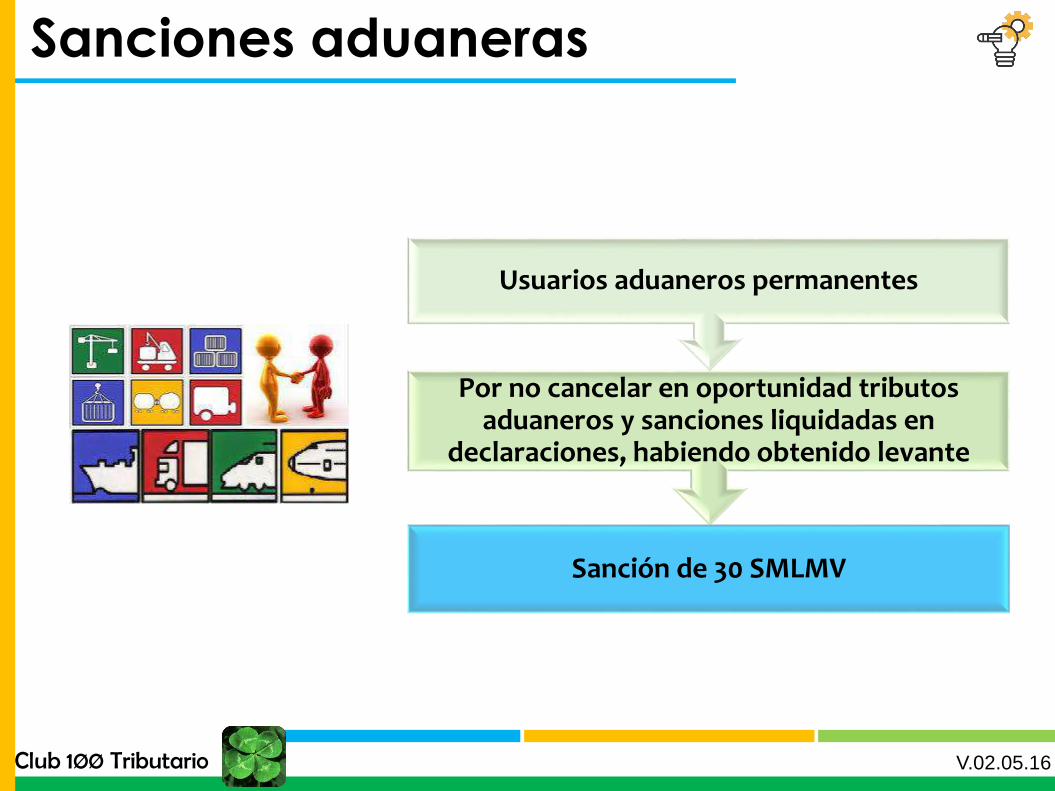

Sanciones aduaneras

Art. 486 Num 2.2 E.A.

Sanción de 30 SMLMV

Por no cancelar en oportunidad tributos aduaneros y sanciones liquidadas en

declaraciones, habiendo obtenido levante

Usuarios aduaneros permanentes

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

Sanciones aduaneras

Art. 496 Num 3.1 E.A.

Empresas de tráfico postal

No cancelar oportunamente tributos aduaneros, sanciones y valores por concepto de rescate, correspondientes a los envíos de bienes que lleguen al TAN.

Sanción 7 SMLMV

Club 1ØØ Tributario V.02.05.16

V.17.02.2016

Las sanciones no son amorosas con los

morosos

Club 1ØØ Tributario V.02.05.16

Sujetos Pasivos de los Impuestos

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 792 E.T.

Responsabilidad Solidaria por el

pago de Impuestos

Herederos y legatarios

Socios, copartícipes,

asociados, cooperados,

comuneros y consorcios

Sociedad absorbente

Sociedades subordinadas, por

obligaciones de su matriz,

cuando ésta no tiene sucursal

en el país.

Los terceros que paguen

deudas de otros

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 793 E.T.

Solidaridad en la evasión

Entidades

No

contribuyentes

Impuesto de

Renta

Contribuyentes

exentos

Elementos de

evasión

tributaria

Responde la

Entidad, la Junta

o Consejo y el

Rep. Legal

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 795 E.T.

Declaración de deudor solidario

Procede Recurso Reconsideración – Calidad de

Deudor Solidario

1 Mes para descargos. Vencido término,

Resolución de Vinculación

Pliego de Cargos a Personas o Entidades

Comprometidas

Acto Determinación Oficial o Aplicación de

Sanciones

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 795-1 E.T.

Solidaridad de las Entidades

Públicas – IVA

Representantes Legales

IVA No Consignado

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 796 E.T.

Solidaridad beneficiarios

Título Valor

Beneficiarios en forma

conjunta o bajo la

expresión Y/O

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 797 E.T.

Extinción de las Obligaciones

Tributarias

Pago

Bancos y

Entidades

Financieras

Acuerdo de

Pago

Hasta por 5 años

Compensación

Cuando existan saldos a

favor del Contribuyente

Remisión

Art. 820 E.T.

Prescripción

Art. 817 E.T.

V.15.04.2015Club 1ØØ Tributario V.02.05.16(TIT VII - CAP II E.T.)

Mora en el pago de impuestos

No cancelar

oportunamente

Liquidar y pagar intereses

por cada día de retardo

Tasa de Interés diario equivalente a

Tasa de Usura vigente determinada

por la Superfinanciera.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 812 E.T.

Omisión del Agente Retenedor o

Recaudador

No consignar las sumas retenidas o autorretenidas

por concepto de retención en la fuente y las sumas

recaudadas por IVA, dentro de los dos (2) meses

siguientes a la fecha fijada por el Gobierno

Nacional para la presentación y pago de la

respectiva declaración.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 402 Código Penal Colombiano

Prescripción de la acción de cobro

Fecha del vencimiento del plazo para

declarar.

Fecha de presentación de la declaración,

si es extemporánea.

Fecha de presentación de la declaración,

si es corrección.

Fecha de ejecutoria del acto de

determinación o discusión.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 817 E.T.

Interrupción del término de

Prescripción

Notificación

del

Mandamiento

de Pago

Otorgamiento

de Facilidad de

Pago

Declaratoria

Oficial de

Liquidación

Forzosa

Admisión de la

Solicitud de

Proceso

Concursal

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 818 E.T.

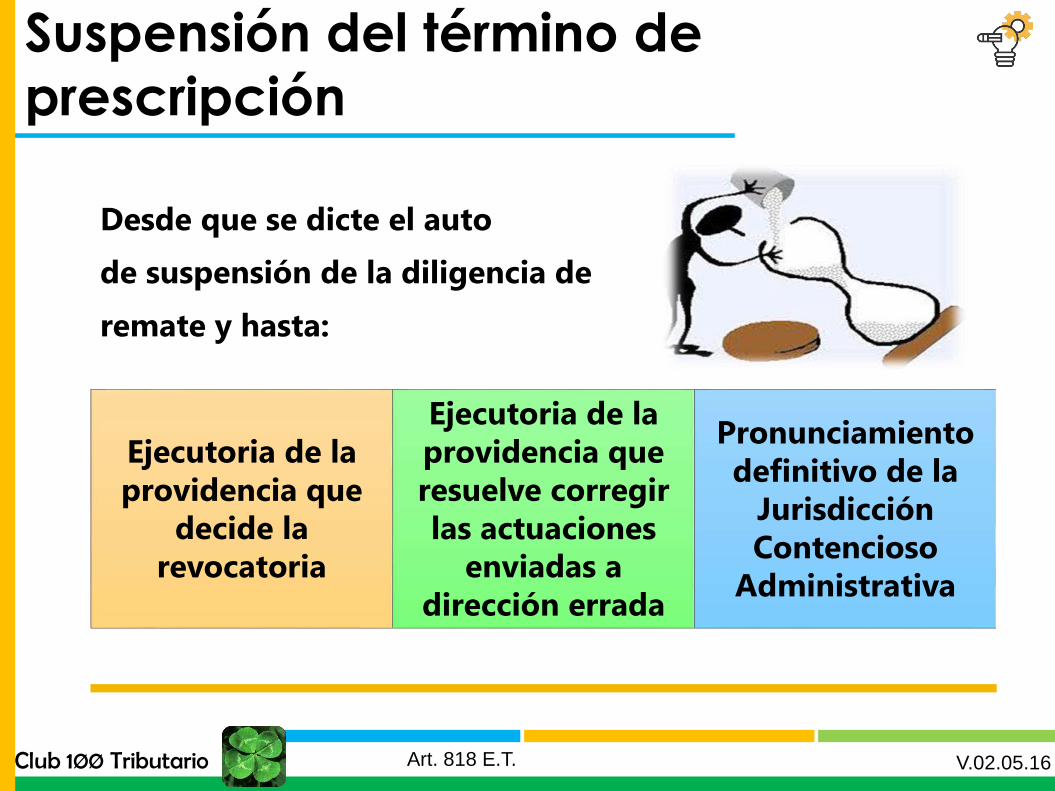

Suspensión del término de

prescripción

Desde que se dicte el auto

de suspensión de la diligencia de

remate y hasta:

Ejecutoria de la

providencia que

decide la

revocatoria

Ejecutoria de la

providencia que

resuelve corregir

las actuaciones

enviadas a

dirección errada

Pronunciamiento

definitivo de la

Jurisdicción

Contencioso

Administrativa

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 818 E.T.

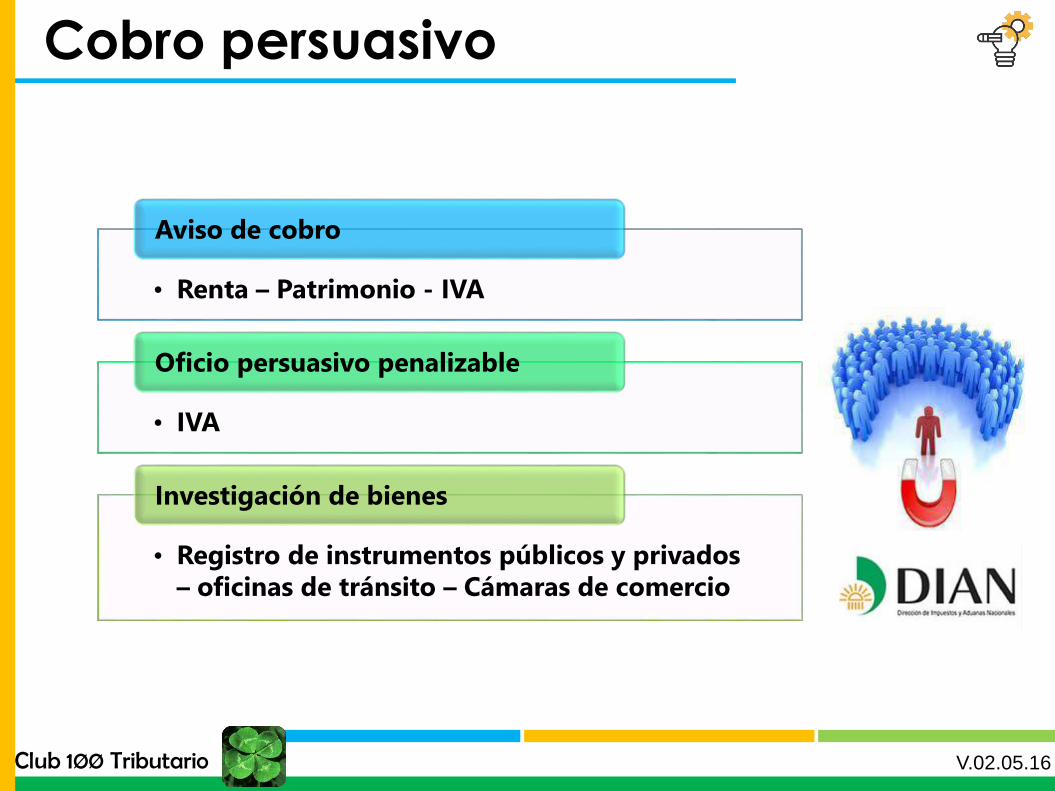

Cobro persuasivo

• Renta – Patrimonio - IVA

Aviso de cobro

• IVA

Oficio persuasivo penalizable

• Registro de instrumentos públicos y privados

– oficinas de tránsito – Cámaras de comercio

Investigación de bienes

V.15.04.2015Club 1ØØ Tributario V.02.05.16

Cobro Coactivo

Acción que tiene la Administración

Tributaria de procurar, a través de sus

propios funcionarios, el cobro de las

deudas a su favor.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 823 E.T.

Competencia

Funcional

Subdirector de

Recaudo

Directores

Seccionales

Jefes de Cobranzas y

funcionarios delegados

Territorial

Dirección Seccional donde

se originen las obligaciones

Dirección Seccional del

domicilio del deudor

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 823, 824 E.T.

Mandamiento de Pago

Obligaciones + Intereses

Notificación

Personal

Notificación

por correo

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 826 E.T.

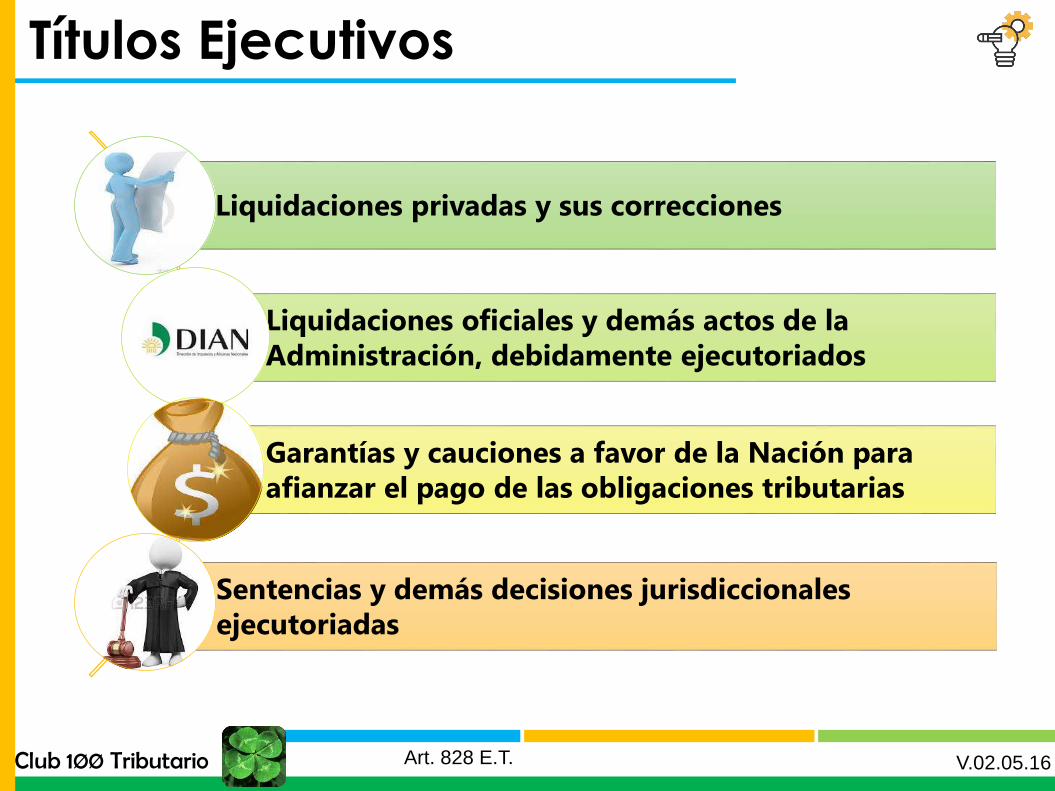

Títulos Ejecutivos

Liquidaciones privadas y sus correcciones

Liquidaciones oficiales y demás actos de la

Administración, debidamente ejecutoriados

Garantías y cauciones a favor de la Nación para

afianzar el pago de las obligaciones tributarias

Sentencias y demás decisiones jurisdiccionales

ejecutoriadas

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 828 E.T.

Vinculación Deudores Solidarios

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 828-1 E.T.

Ejecutoria de los actos

No procede

recurso alguno

Vencido el término, no

se interponen los

recursos o no se hizo

en debida forma

Los recursos se hayan

decidido en forma

definitiva

Se renuncie o desista

del recurso

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 829 E.T.

Término para pagar o presentar

excepciones

Después de la

notificación del

mandamiento de pago

Presentar

Excepcioneso

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 830 E.T.

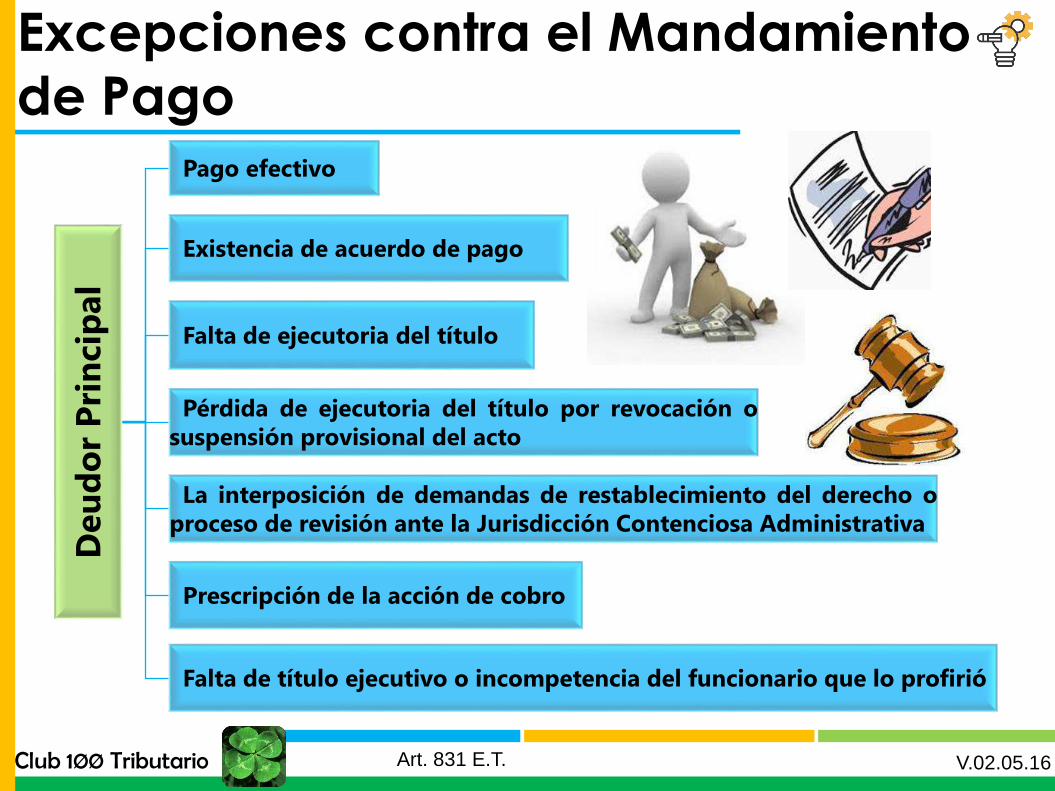

Excepciones contra el Mandamiento

de Pago D

eu

do

r P

rin

cip

al

Pago efectivo

Existencia de acuerdo de pago

Falta de ejecutoria del título

Pérdida de ejecutoria del título por revocación o

suspensión provisional del acto

La interposición de demandas de restablecimiento del derecho o

proceso de revisión ante la Jurisdicción Contenciosa Administrativa

Prescripción de la acción de cobro

Falta de título ejecutivo o incompetencia del funcionario que lo profirió

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 831 E.T.

Excepciones al Mandamiento que

vincula solidarios

Procederán además

las siguientes

excepciones:

La calidad de deudor

solidario

La indebida tasación

del monto de la deuda

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 831 Par. E.T.

Trámite de excepciones

Dentro del mes siguiente a la

presentación del escrito, el

funcionario competente

decidirá sobre ellas,

ordenando pruebas si es el

caso.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 832 E.T.

Excepciones probadas

Excepciones

Ordenará la terminación

del proceso y el

levantamiento de las

medidas preventivas

cuando se hubieren

decretado

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 832 E.T.

Recursos en el Procedimiento

Administrativo de Cobro

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 833-1 E.T.

Recurso contra la Resolución que

decide excepciones

Se ordena adelantar

ejecución y el remate

de los bienes

embargados y

secuestrados

Sólo procede

Reposición, dentro

del mes siguiente de

la notificación de la

Resolución

Jefe División de Recaudo

y Cobranzas.

1 mes para resolver

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 834 E.T.

Intervención del Contencioso

Administrativo

Resolución que falla excepciones y ordena seguir ejecución

La admisión de la demanda no

suspende el proceso pero el

remate no se realiza hasta un

pronunciamiento definitivo

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 835 E.T. 15

Suspensión de intereses moratorios

2 años después de admitida la

demanda, ante el Contencioso

Administrativa, se suspenderán los

intereses moratorio, hasta la fecha

de ejecutoria de la providencia

definitiva.

Club 1ØØ Tributario V.02.05.16Art. 634-1 E.T.

Orden de Ejecución

Si vencido el término

para proponer

excepciones no se hizo

El contribuyente no

paga la deuda

Resolución de Ejecución

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 836 E.T.

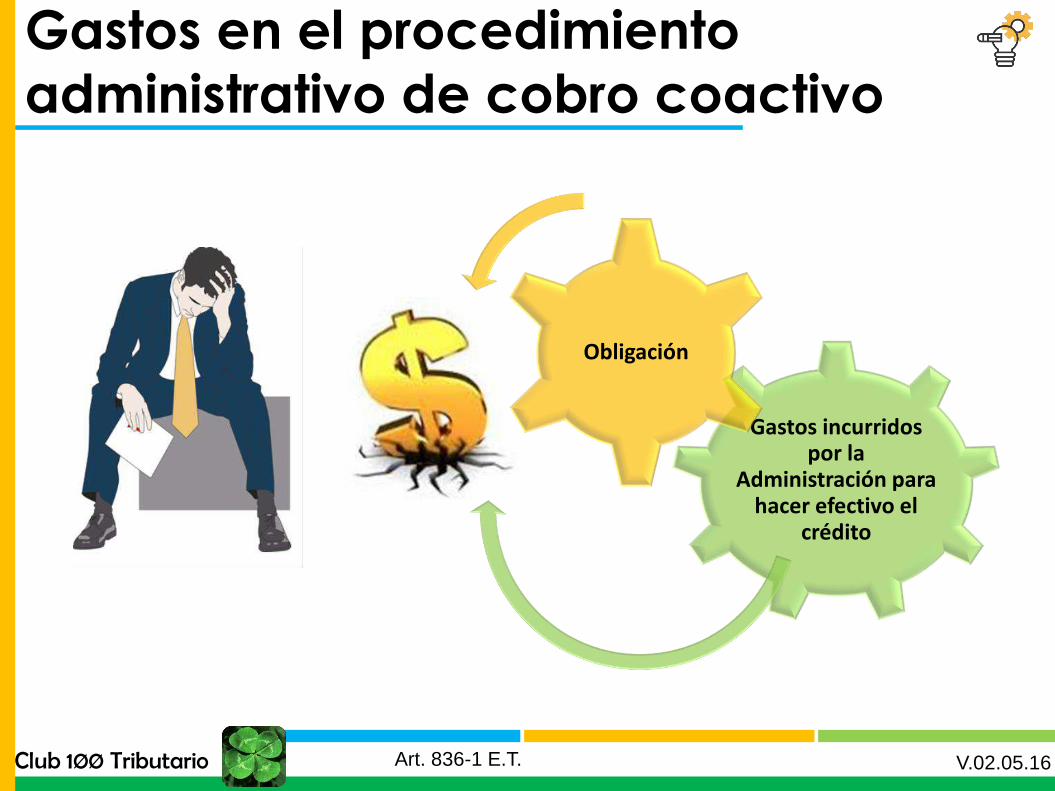

Gastos en el procedimiento

administrativo de cobro coactivo

Gastos incurridos por la

Administración para hacer efectivo el

crédito

Obligación

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 836-1 E.T.

Medidas preventivas

Embargo y secuestro de bienes impidiendo que el

dueño o poseedor disponga de los mismos

Se ordena levantar medidas

Admisión Demanda Título

Ejecutivo

Se PODRÁN levantar medidas

previa garantía bancaria o de

compañía de seguros

Admisión Demanda Fallo

Excepciones

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 837 E.T.

Límite de inembargabilidad

Límite año 2016

$ 15.174.000, depositados

en la cuenta de ahorros

más antigua

No existe límite de

inembargabilidad

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 837-1 E.T.

Límite de los embargos

Doble de la deuda Intereses

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 838 E.T.

Notificación de Acreedores

Hipotecarios o Prendarios

Si los bienes embargados están gravados con

prenda o hipoteca, el funcionario hará saber

al acreedor de la existencia del cobro

coactivo, para que pueda hacer valer su

crédito ante juez competente.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 839-1 Inc. 5 E.T.

Avalúo de bienes

Auxiliar de la justicia

realiza avalúo Traslado por 10 días y 10 días

para objetar

Avalúo objetado:

Se realiza nuevo avalúo y contra

éste no procede recurso alguno

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 838 Par. E.T. / Art. 444 C.G.P.

Liquidación provisional crédito y

costasEjecutoriada la orden de seguir ejecución o

notificado el fallo que niega excepciones, se da

traslado de la liquidación por 3 días. Sólo

objeciones relativas al estado de cuenta. Deben

presentar liquidación alternativa.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 446 C.G.P.

Remate de bienes

Resueltas peticiones y recursos sobre

levantamientos de embargos y secuestros:

No procede recurso

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 448 C.G.P.

Depósito para hacer postura

Consignar el 40% del avalúo del bien para hacer

postura, dentro de los 5 días anteriores al remate

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 451 C.G.P.

Audiencia de remate

Oferta suscrita por el

interesado la cual es

irrevocable y el depósito para

hacer postura. Indicar datos

personales del postor e

identificar plenamente el bien.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 836 E.T.

Pago de precio e Improbación

del remate

Dentro de los 5 días siguientes a la

diligencia, debe consignar el saldo.

Vencido el término sin que se hubiere

hecho la consignación, se improbará el

remate y se decreta la pérdida de la

mitad de la suma depositada para hacer

postura a título de multa.

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 453 C.G.P.}

Aprobación del remate y Entrega

del bienLa aprobación del remate se da dentro de los 5 días

siguientes a la diligencia

Entrega del bien rematado se hace posterior a la inscripción

del bien el registro correspondiente

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 455 y 456 C.G.P.

Repetición del remate y Remate

desierto

Siempre que se impruebe o se declare sin valor el

remate se procederá a repetirlo y será postura

admisible la misma que rigió para el anterior.

Cuando no hubiere remate por falta de postores, se

señalará fecha y hora para una nueva licitación

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 457 C.G.P.

Suspensión por acuerdo de pago

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 841 E.T.

Reserva del expediente en la

etapa de cobro

Los expedientes sólo podrán ser examinados por el

contribuyente o su apoderado legalmente constituido,

o abogados autorizados mediante memorial

presentado personalmente por el contribuyente

V.15.04.2015Club 1ØØ Tributario V.02.05.16Art. 849-4 E.T.

5. Régimen

sancionatorio a

contadores

Club 1ØØ Tributario V.02.05.16

Marco Normativo

Arts. 659 al 661-1, Estatuto Tributario

Arts. 8, 23 al 25, Ley 43 de 1990

V.07.10.2015Club 1ØØ Tributario V.02.05.16

¿Quiénes?

Contadores

Auditores

Revisores fiscales

Sociedades de contadores

Art 659 E.T.V.07.10.2015Club 1ØØ Tributario V.02.05.16

Del ejercicio de la profesión de los contadores públicos

1. Observar las normas de ética profesional.

2. Actuar con sujeción a las normas de auditoría generalmente aceptadas.

3. Vigilar que el registro e información contable se fundamente en principios de contabilidad generalmente aceptados en Colombia.

Art 8 ley 43 de 1990V.07.10.2015

V.07.10.2015

Club 1ØØ Tributario V.02.05.16

¿Cuándo sancionar?(I)

Lleven o aconsejen contabilidades

Elaboren estados financieros

Expidan certificaciones

• NO reflejen la realidad económica

• NOcoincidan con los asientos registrados en libros

Cuando:

Art 659 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

Emitan Dictámenes

Informaciones y pruebas

• Sin Normas de auditoria generalmente aceptadas

• No suministrarlos oportunamente a la DIAN

¿Cuándo sancionar?(II)

Art 659 ET

Cuando:

V.07.10.2015Club 1ØØ Tributario V.02.05.16

Cuando en tres o más ocasiones la sanción ha recaído en personas que pertenezcan a la sociedad

como auditores, contadores o revisores fiscales.

Cuando no demuestren que ejercen un control de calidad del trabajo de auditoria.

¿Cuándo se sancionan las sociedades de Contadores Públicos?

Art 659-1 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

¿Quiénes imponen las sanciones?

Junta central de contadores

El Director Seccional de la DIAN

Art 659 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

Multas

• Será proporcional a la gravedad de la falta.

• Hasta 590 UVT $18.797.000 Año 2017

Suspensión

• Suspensión de la inscripción como contador público hasta por un año.

Cancelación

• Cancelación de la tarjeta profesional

¿Qué sanciones impone la Junta Central de Contadores?

Art. 23 al 25 ley 43 de 1990V.07.10.2015Club 1ØØ Tributario V.02.05.16

¿Qué sanciones impone la DIAN?

Se determine un mayor valor a pagar o menor saldo a favor del impuesto.

En cuantía superior a $18.797.000 año 2016 (590 UVT).

Originado en la inexactitud de datos contables.

Art 660 ET

Se suspende la facultad del contador, auditor o revisor fiscal cuando:

V.07.10.2015Club 1ØØ Tributario V.02.05.16

¿Cuál es la gradualidad?

Hasta un año la primera vez

Hasta dos años la segunda vez

Definitivamente en la tercera oportunidad

Art 660 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

¿Cómo se impone la sanción?

La sanción se impone mediante resolución.

Procede recurso de apelación ante el director general de la DIAN, dentro de los 5 días siguientes a la notificación.

Sin perjuicio a las sanciones aplicadas por la

Art 660 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

Requerimiento previo(I)

Art 661 ET

Funcionario del conocimiento

Envía requerimiento al contador o revisor

fiscal

Dirección informada por el contador

Dirección de la empresa

Dentro de los 10 días siguientes a la fecha de la providencia.

V.07.10.2015Club 1ØØ Tributario V.02.05.16

Requerimiento previo

Art 661 ET

El Contador o revisor fiscal dispone de un mes

para responder, aportar o solicitar pruebas.

Vencido el término

Se aplica la sanción

Se notifica personalmente

o por edicto

V.07.10.2015Club 1ØØ Tributario V.02.05.16

Sanción a contadores y revisores fiscales

Providencia

que agota vía

gubernativa (Liquidación –

Jurídica –

Subdirección

Jurídica) 10 días

Requerimiento

propone

sanción

1 mes

Respuesta al

requerimiento

Aporta y solicita pruebas

6 meses

Proferir

sanción

Auto de

archivo

Recurso de

apelación

5 días

1 mes

Club 1ØØ Tributario V.02.05.16Art. 660, 661, 661-1 ET

La DIAN informa las sanciones a:

Entidades financieras

Cámaras de comercio

A las diferentes oficinas de

impuestos del País.

Una vez en firme las sanciones en vía gubernativa:

El nombre del contador y/o sociedad de contadores o

firma de contadores o

auditores objeto de la

sanción.

Art 661-1 ETV.07.10.2015Club 1ØØ Tributario V.02.05.16

Gracias por hacer parte de

este modelo

autoformativo en cultura

tributaria

[email protected] @club100tributar Club100tributario

Club 1ØØ Tributario:

"para vivir livianos"

Gracias

Top Related