Idiomas

Páginas

Jurídico

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

1

Tema 6. La función de producción y aprovisionamiento.

6.1. Concepto de producción.

6.1.1. Investigación, Desarrollo e Innovación (I+D+i).

6.2. Clasificación del proceso productivo.

6.3. Eficacia y eficiencia.

6.4. La función de producción y Productividad.

6.4.1. Productividad. Causas de crecimiento de la productividad

6.5. Los costes de la empresa.

6.5.1. Costes fijos y variables.

6.5.2. Costes medios

6.5.3. Costes directos y costes indirectos. Proceso de formación del coste de la empresa.

6.6. Ingresos y beneficios de la empresa.

6.7. Umbral de rentabilidad o punto muerto.

6.8. El umbral de producción: comprar o producir.

6.9. Métodos y técnicas de planificación de la producción.

6.10. Aprovisionamiento e inventarios.

6.10.1. Las existencias: concepto y tipos

6.11. Justificación y costes de inventarios

6.11.1. Clasificación de los costes de las existencias

6.12. Modelos de gestión de inventarios.

6.12.1. Modelo de pedido óptimo o modelo de Wilson

6.12.2. Modelo ABC de gestión de inventarios

6.12.2. El sistema JIT (just-ín-time) de gestión de inventarios

6.13. Valoración de las existencias o inventarios.

6.13.1. Criterios de valoración de las salidas del almacén.

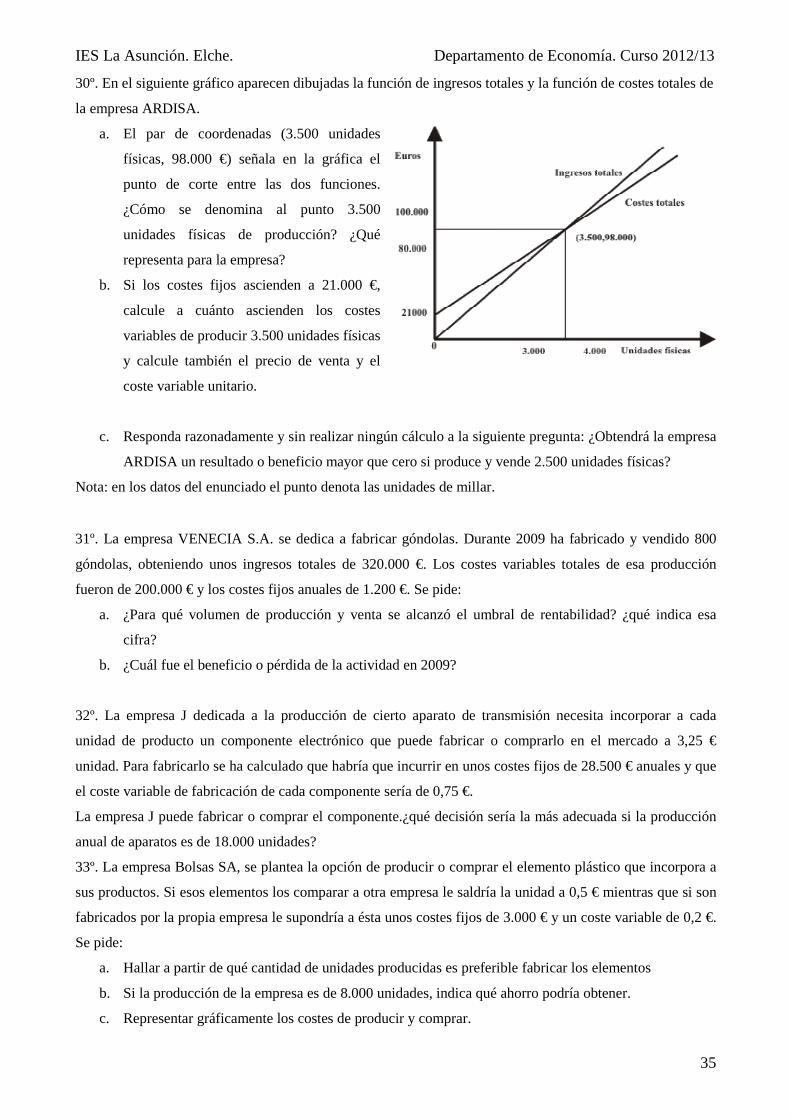

Anexo I: Margen de cobertura

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

2

Tema 6. La función de producción y aprovisionamiento.

6.1. Concepto de producción.

El concepto de producción lo podemos definir desde diversos puntos de vista:

• Económico, la actividad productiva es la elaboración de productos (bienes y servicios) a partir de

unos recursos productivos (recursos naturales, trabajo y capital) por parte de las empresas con la

finalidad de que sean comprados por las familias para satisfacer necesidades.

• Técnico, la producción es la combinación de una serie de elementos mano de obra, materias primas,

maquinaria, energía… (factores productivos), utilizando unos procedimientos determinados

(tecnología), para obtener bienes y servicios (producto).

• Utilitario , la producción es un proceso mediante el cual se añade valor a las cosas, se crea utilidad a

los bienes, es decir, se les aporta un valor añadido.

Cada perspectiva resalta un aspecto, en la económica, la satisfacción de necesidades, en la técnica, el proceso

productivo, y en la utilitaria, la creación de valor.

En cualquier caso la tecnología adquiere un papel primordial. El conjunto de procedimientos que definen la

producción de un bien se le llama tecnología.

Definimos tecnología como la forma específica o concreta de combinar unos factores de producción con la

finalidad de producir un bien o servicio.

Tecnología

Incluye Formas de acceso

Los instrumentos, máquinas, herramientas... vinculadas a la producción.

Cooperación con otras empresas o centros de investigación

Los conocimientos aplicados Desarrollo interno por la empresa

Los materiales que se transforman. Compra directa de tecnología.

6.1.1. Investigación, Desarrollo e Innovación (I+D+i) comprende los trabajos creativos que se emprenden

de modo sistemático en las empresas, universidades y los centros de investigación públicos para aumentar el

conocimientos humano y utilizarlos en nuevas aplicaciones de carácter productivo. Estos trabajos

comprenden.

a- Investigación básica y aplicada: dirigidas al descubrimiento de nuevas ideas, distinguimos

- Investigación básica, son trabajos teóricos cuya finalidad es obtener conocimientos originales, sin

orientación práctica.

- Investigación aplicada, son investigaciones de tipo práctico, cuyo objetivo es determinar posibles

usos de los hallazgos obtenidos en la investigación básica.

b- Desarrollo tecnológico, es la aplicación a la actividad productiva y comercial de la empresa de las ideas

surgidas en la investigación.

c- Innovación. El desarrollo tecnológico se concreta en innovaciones de productos o de métodos

productivos.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

3

- Innovación en producto, supone la aparición de nuevos bienes y servicios o en la modificación de

los ya existentes pero mejorando sus prestaciones.

- Innovación en proceso productivo, se mejora el sistema productivo, mediante la introducción de

robots… o mejorando la organización del trabajo, el Just-in- time o justo a tiempo.

Ejemplo: la teoría de conjuntos es investigación básica realizada desde las matemáticas. Cuando la

informática la utiliza para desarrollar sus lenguajes comienza a transformarse en investigación aplicada. A

medida que mejoran y desarrollan nuevos lenguajes pasamos a innovación en producto.

6.2. Clasificación del proceso productivo.

Las empresas pueden producir de distintas formas que podemos clasificar:

Según el horizonte temporal

Producción continua: El proceso se realiza sin interrupciones (altos hornos, refinerías.. y, en general, en

sectores que es muy costoso detener el proceso).

La principal ventaja de la producción continua es la aparición de economías de escala permitiendo la

reducción del coste medio o unitario.

Producción intermitente. La producción no requiere continuidad y las interrupciones no plantean problemas

técnicos ni de costes (taller de reparación, comercios...)

Según la relación entre mano de obra y maquinaria

Producción artesanal o manual, se realiza únicamente con el esfuerzo humano, con lo que cada producto

tiene sus propias características. Ej un cuadro, …

Producción mecanizada, establece un equilibrio entre la mano de obra y la maquinaria. Ej tratamiento de la

madera.

Producción automatizada. La actividad humana es mínima, sólo se realizan trabajos de supervisión y

vigilancia. Ej producción eléctrica, …

Con el tiempo los procedimientos mecánicos sustituyen a los manuales y los automáticos a los mecánicos.

No obstante, la utilización de uno u otro dependerá de la naturaleza de la actividad y del coste del trabajo en

relación al capital.

Según la diferenciación del producto

Producción por encargo o pedido, se da en productos muy específicos, donde el cliente expone las

características deseadas del producto. Ej.: un yate. El coste por unidad es muy elevado.

Producción en serie o lotes, todas las unidades producidas tienen características similares. Ej producción de

lavadoras, frigoríficos…

6.3. Eficacia y eficiencia.

Eficacia: Cuando se alcanza los objetivos que se ha propuesto. Contraste entre objetivos fijados y los

resultados obtenidos. Se consigue eficacia si los resultados han conseguido el logro de los objetivos fijados.

Eficiencia: Capacidad de la empresa para conseguir los objetivos que se ha propuesto empleando los medios

mínimos posibles. Decimos que un proceso productivo es eficiente cuando consigue la mayor cantidad de

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

4

producto, bien empleando la mínima cantidad de factores productivos o bien minimizando el coste.

Distinguimos:

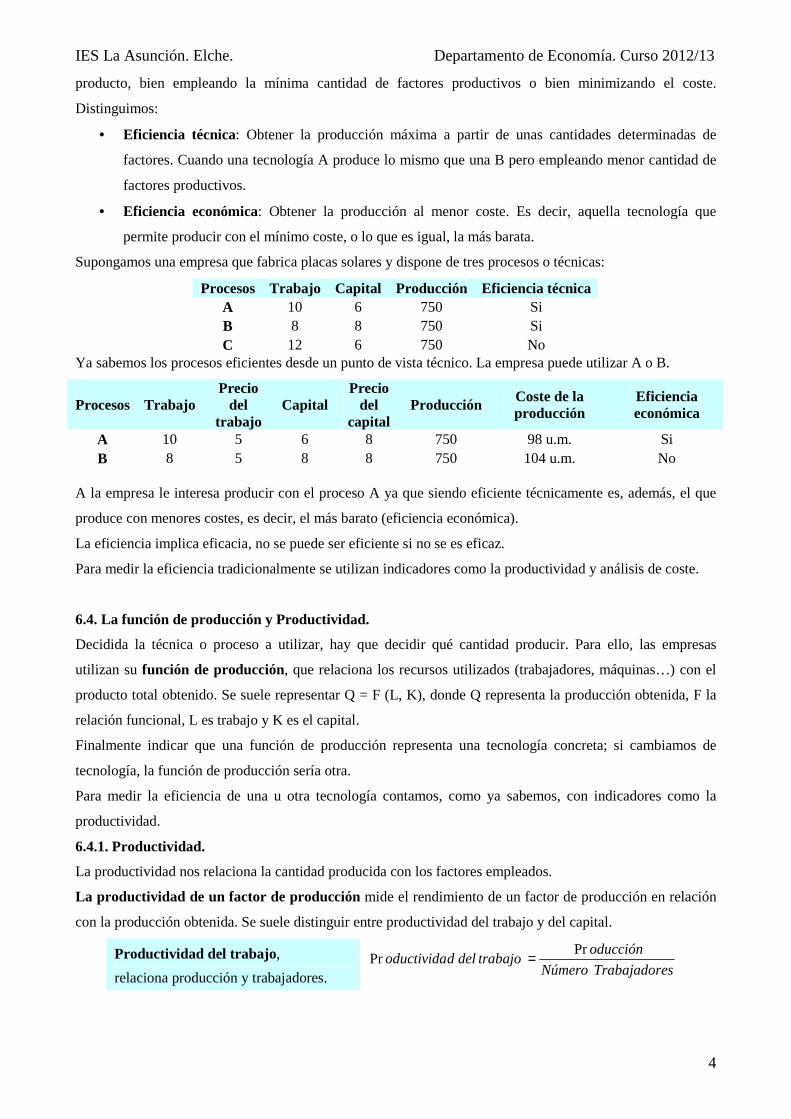

• Eficiencia técnica: Obtener la producción máxima a partir de unas cantidades determinadas de

factores. Cuando una tecnología A produce lo mismo que una B pero empleando menor cantidad de

factores productivos.

• Eficiencia económica: Obtener la producción al menor coste. Es decir, aquella tecnología que

permite producir con el mínimo coste, o lo que es igual, la más barata.

Supongamos una empresa que fabrica placas solares y dispone de tres procesos o técnicas:

Procesos Trabajo Capital Producción Eficiencia técnica A 10 6 750 Si B 8 8 750 Si C 12 6 750 No

Ya sabemos los procesos eficientes desde un punto de vista técnico. La empresa puede utilizar A o B.

Procesos Trabajo Precio

del trabajo

Capital Precio

del capital

Producción Coste de la producción

Eficiencia económica

A 10 5 6 8 750 98 u.m. Si B 8 5 8 8 750 104 u.m. No

A la empresa le interesa producir con el proceso A ya que siendo eficiente técnicamente es, además, el que

produce con menores costes, es decir, el más barato (eficiencia económica).

La eficiencia implica eficacia, no se puede ser eficiente si no se es eficaz.

Para medir la eficiencia tradicionalmente se utilizan indicadores como la productividad y análisis de coste.

6.4. La función de producción y Productividad.

Decidida la técnica o proceso a utilizar, hay que decidir qué cantidad producir. Para ello, las empresas

utilizan su función de producción, que relaciona los recursos utilizados (trabajadores, máquinas…) con el

producto total obtenido. Se suele representar Q = F (L, K), donde Q representa la producción obtenida, F la

relación funcional, L es trabajo y K es el capital.

Finalmente indicar que una función de producción representa una tecnología concreta; si cambiamos de

tecnología, la función de producción sería otra.

Para medir la eficiencia de una u otra tecnología contamos, como ya sabemos, con indicadores como la

productividad.

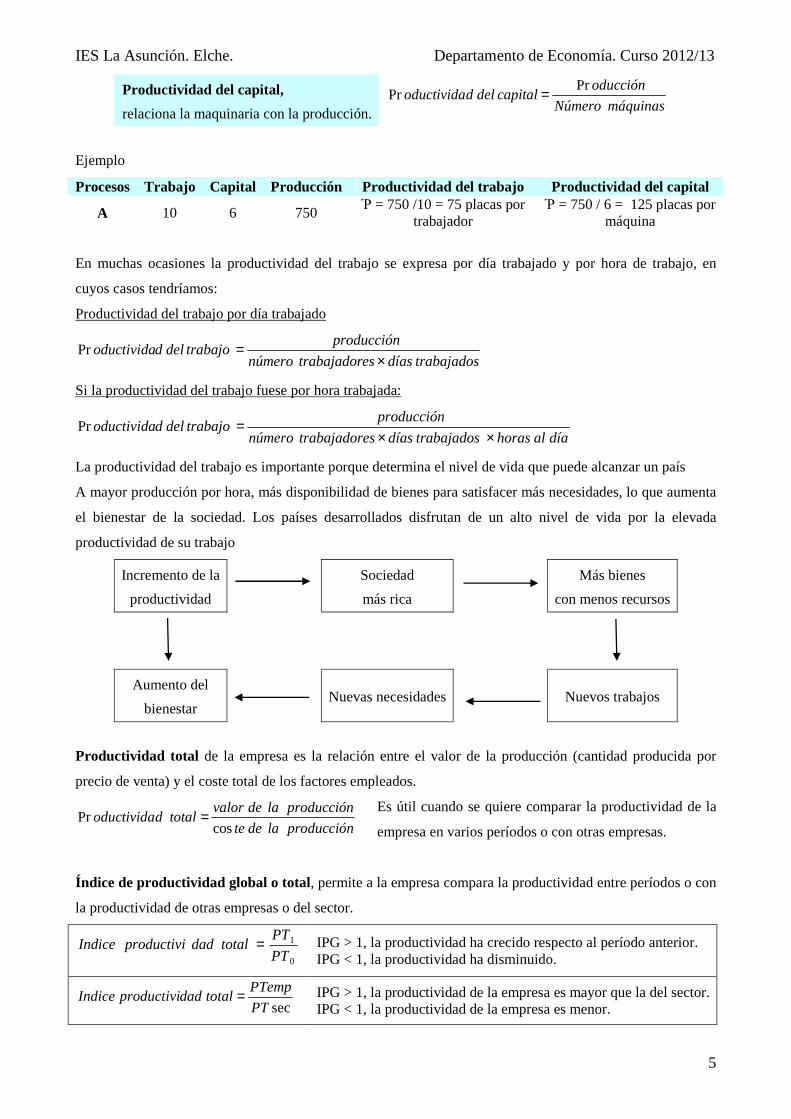

6.4.1. Productividad.

La productividad nos relaciona la cantidad producida con los factores empleados.

La productividad de un factor de producción mide el rendimiento de un factor de producción en relación

con la producción obtenida. Se suele distinguir entre productividad del trabajo y del capital.

Productividad del trabajo,

relaciona producción y trabajadores. esTrabajadorNúmero

oduccióntrabajodeldoductivida

PrPr =

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

5

Productividad del capital,

relaciona la maquinaria con la producción. máquinasNúmero

oduccióncapitaldeldoductivida

PrPr =

Ejemplo

Procesos Trabajo Capital Producción Productividad del trabajo Productividad del capital

A 10 6 750 Ῥ = 750 /10 = 75 placas por

trabajador Ῥ = 750 / 6 = 125 placas por

máquina

En muchas ocasiones la productividad del trabajo se expresa por día trabajado y por hora de trabajo, en

cuyos casos tendríamos:

Productividad del trabajo por día trabajado

trabajadosdíasestrabajadornúmero

produccióntrabajodeldoductivida

×=Pr

Si la productividad del trabajo fuese por hora trabajada:

díaalhorastrabajadosdíasestrabajadornúmero

produccióntrabajodeldoductivida

××=Pr

La productividad del trabajo es importante porque determina el nivel de vida que puede alcanzar un país

A mayor producción por hora, más disponibilidad de bienes para satisfacer más necesidades, lo que aumenta

el bienestar de la sociedad. Los países desarrollados disfrutan de un alto nivel de vida por la elevada

productividad de su trabajo

Incremento de la

productividad

Sociedad

más rica

Más bienes

con menos recursos

Aumento del

bienestar

Nuevas necesidades

Nuevos trabajos

Productividad total de la empresa es la relación entre el valor de la producción (cantidad producida por

precio de venta) y el coste total de los factores empleados.

producciónladete

producciónladevalortotaldoductivida

cosPr =

Es útil cuando se quiere comparar la productividad de la

empresa en varios períodos o con otras empresas.

Índice de productividad global o total, permite a la empresa compara la productividad entre períodos o con

la productividad de otras empresas o del sector.

0

1

PT

PTtotaldadproductiviIndice = IPG > 1, la productividad ha crecido respecto al período anterior.

IPG < 1, la productividad ha disminuido.

secPT

PTemptotaldadproductiviIndice = IPG > 1, la productividad de la empresa es mayor que la del sector.

IPG < 1, la productividad de la empresa es menor.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

6

Tasa de crecimiento de la productividad, nos sirve para observar la evolución de la productividad de la

empresa a lo largo del tiempo. Ver si crece o no, y en qué cuantía.

0

01

P

PPdadproductiviocrecimientTasa

−=

Causas de crecimiento de la productividad

Las diferencias de productividad entre empresas y su evolución se debe a:

La inversión en bienes de capital, es decir, la inversión en bienes que se utilizan para producir otros bienes,

y son máquinas, herramientas, edificios… Si los trabajadores de una empresa disponen de mejores

herramientas, máquinas y equipos que otra, podrán hacer su trabajo mejor y más deprisa, y su productividad

será mayor.

La mejora del capital humano, es decir, de los conocimientos y cualificaciones que adquieren los

trabajadores con la educación, la formación profesional y la experiencia.

El cambio tecnológico. Los avances del conocimiento tecnológico se traducen en mejores productos,

mejores maneras de producir y mejores modos de organizar la producción. Ej Henry Ford.

La gestión de los recursos humanos. Los recursos deben organizarse y gestionarse de forma eficaz. Una

buena selección del personal, motivación, comunicación, mejora de los incentivos….

6.5. Los costes de la empresa.

La producción necesita la utilización de inputs (factores productivos, materias primas y productos

intermedios), lo que supone un coste. Diferenciamos entre el corto y largo plazo:

• Corto plazo es un período de tiempo inferior a la duración de un ejercicio económico, normalmente

un año. A corto plazo, diferenciamos entre factores fijos y variables. Las instalaciones o maquinaria

no se pueden ejecutar en un periodo corto de tiempo, se convierten en factores fijos.

• Largo plazo es un período de tiempo superior a un ejercicio económico, es decir, superior a un año.

A largo plazo todos los factores se pueden cambiar, todos los costes son variables.

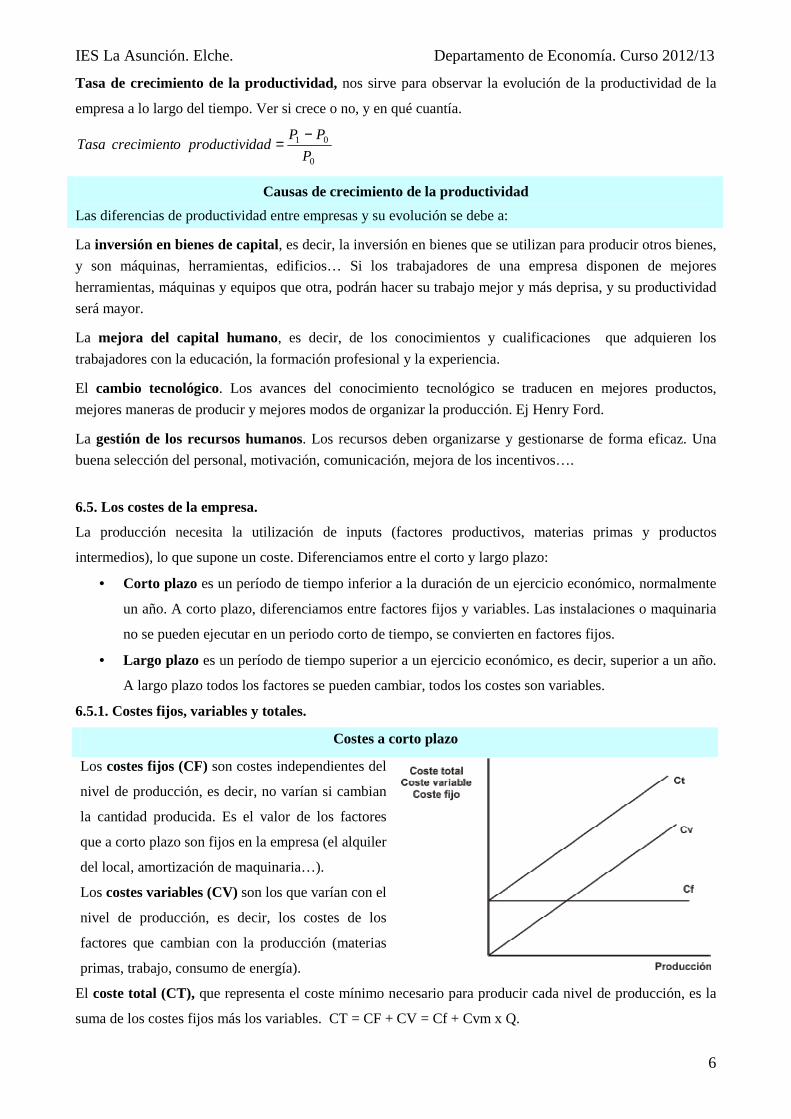

6.5.1. Costes fijos, variables y totales.

Costes a corto plazo

Los costes fijos (CF) son costes independientes del

nivel de producción, es decir, no varían si cambian

la cantidad producida. Es el valor de los factores

que a corto plazo son fijos en la empresa (el alquiler

del local, amortización de maquinaria…).

Los costes variables (CV) son los que varían con el

nivel de producción, es decir, los costes de los

factores que cambian con la producción (materias

primas, trabajo, consumo de energía).

El coste total (CT), que representa el coste mínimo necesario para producir cada nivel de producción, es la

suma de los costes fijos más los variables. CT = CF + CV = Cf + Cvm x Q.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

7

6.5.2. Costes medios

Coste medio, es el coste por unidad de producción. Se calcula dividiendo el coste total de producir una

determinada cantidad por el número de unidades producidas (es el coste unitario). Q

CTCme =

El coste medio puede dividirse en costes fijos medios (Cfme) y costes variables medios (Cvme).

Q

CFCfme =

Q

CVCvme=

Coste marginal es el coste adicional o extra ligado a la producción de una unidad adicional de producto.

Mide la variación que se produce en el coste total cuando la cantidad producida se incrementa en una

unidad. El coste marginal lo podemos calcular, Q

CTCma

∆∆=

Cantidad C.fijo C. variable C. total Cfme Cvme C. medio C.

marginal 0 20 46 64 72 78 79

60 60 60 60 60 60 60

0 20 40 60 80 100 120

60 80 100 120 140 160 180

3

1.30 0.93 0.83 0.76 0.75

1

0.86 0.93 1.11 1.28 1.51

4

2.17 1.85 1.94 2.05 2.27

1

0.76 1.11 2.5 3.3 20

Costes medios a corto plazo

La empresa para comportarse de forma

óptima, maximizará beneficios o, lo que es

lo mismo, minimizará costes, y se sitúa

donde el coste marginal a corto plazo corta

al punto mínimo de los costes medios a

corto plazo.

Las curvas de costes medios y marginal son en forma de U. Inicialmente, los tres costes decrecen hasta

alcanzar un nivel de producción donde tienen su mínimo (diferente para cada coste), y a partir de ese nivel

de producción comienzan a crecer.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

8

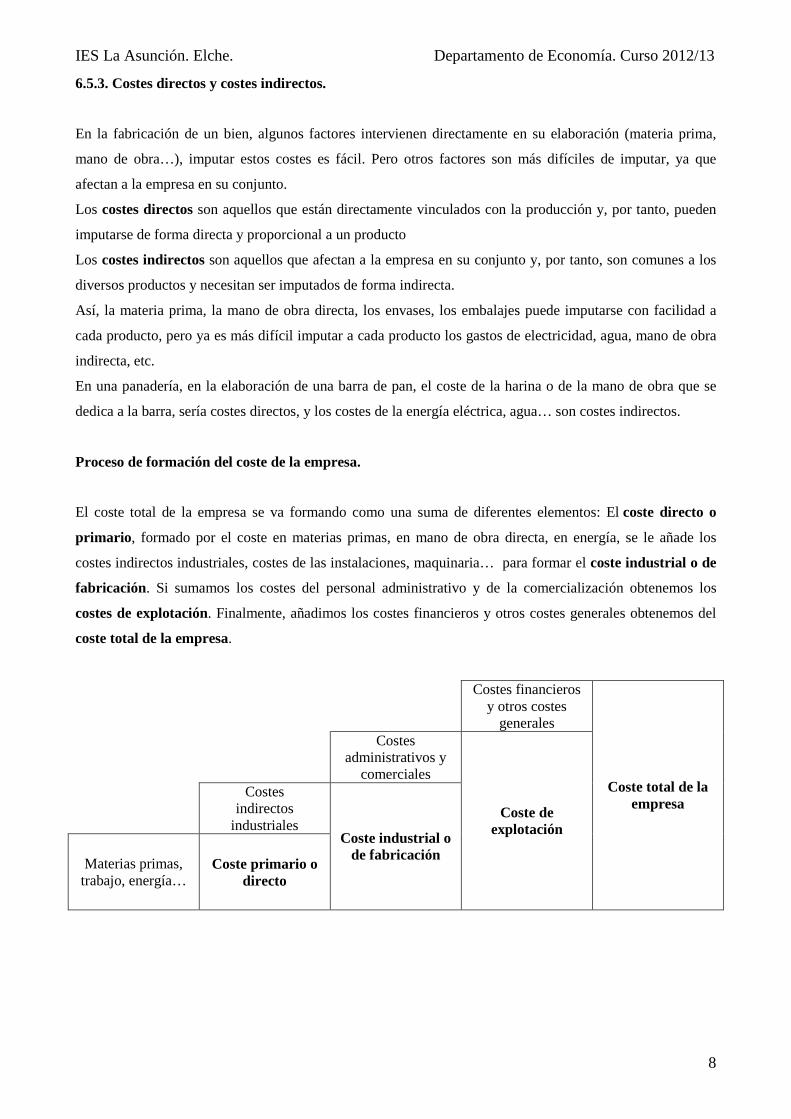

6.5.3. Costes directos y costes indirectos.

En la fabricación de un bien, algunos factores intervienen directamente en su elaboración (materia prima,

mano de obra…), imputar estos costes es fácil. Pero otros factores son más difíciles de imputar, ya que

afectan a la empresa en su conjunto.

Los costes directos son aquellos que están directamente vinculados con la producción y, por tanto, pueden

imputarse de forma directa y proporcional a un producto

Los costes indirectos son aquellos que afectan a la empresa en su conjunto y, por tanto, son comunes a los

diversos productos y necesitan ser imputados de forma indirecta.

Así, la materia prima, la mano de obra directa, los envases, los embalajes puede imputarse con facilidad a

cada producto, pero ya es más difícil imputar a cada producto los gastos de electricidad, agua, mano de obra

indirecta, etc.

En una panadería, en la elaboración de una barra de pan, el coste de la harina o de la mano de obra que se

dedica a la barra, sería costes directos, y los costes de la energía eléctrica, agua… son costes indirectos.

Proceso de formación del coste de la empresa.

El coste total de la empresa se va formando como una suma de diferentes elementos: El coste directo o

primario , formado por el coste en materias primas, en mano de obra directa, en energía, se le añade los

costes indirectos industriales, costes de las instalaciones, maquinaria… para formar el coste industrial o de

fabricación. Si sumamos los costes del personal administrativo y de la comercialización obtenemos los

costes de explotación. Finalmente, añadimos los costes financieros y otros costes generales obtenemos del

coste total de la empresa.

Costes financieros

y otros costes generales

Costes

administrativos y comerciales

Costes indirectos

industriales

Materias primas, trabajo, energía…

Coste primario o directo

Coste industrial o de fabricación

Coste de explotación

Coste total de la empresa

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

9

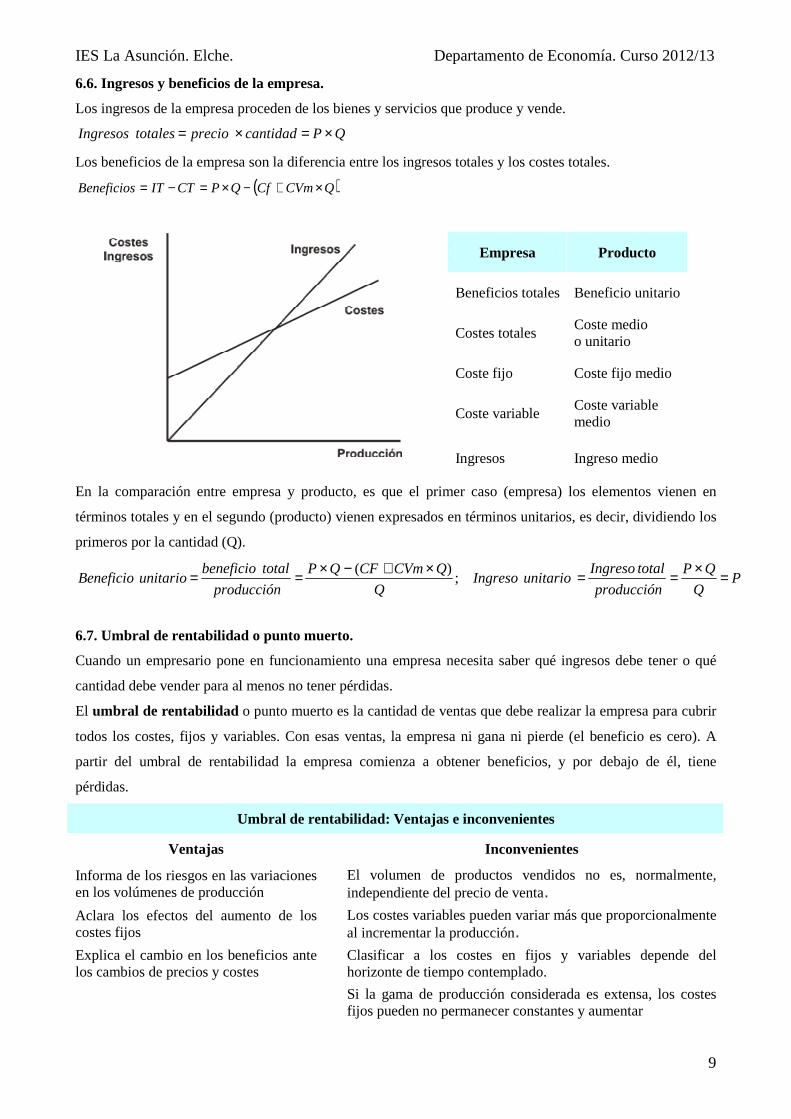

6.6. Ingresos y beneficios de la empresa.

Los ingresos de la empresa proceden de los bienes y servicios que produce y vende.

QPcantidadpreciototalesIngresos ×=×=

Los beneficios de la empresa son la diferencia entre los ingresos totales y los costes totales.

( )QCVmCfQPCTITBeneficios ×+−×=−=

Empresa Producto

Beneficios totales Beneficio unitario

Costes totales

Coste medio o unitario

Coste fijo Coste fijo medio

Coste variable

Coste variable medio

Ingresos Ingreso medio

En la comparación entre empresa y producto, es que el primer caso (empresa) los elementos vienen en

términos totales y en el segundo (producto) vienen expresados en términos unitarios, es decir, dividiendo los

primeros por la cantidad (Q).

PQ

QP

producción

totalIngresounitarioIngreso

Q

QCVmCFQP

producción

totalbeneficiounitarioBeneficio =×==×+−×== ;

)(

6.7. Umbral de rentabilidad o punto muerto.

Cuando un empresario pone en funcionamiento una empresa necesita saber qué ingresos debe tener o qué

cantidad debe vender para al menos no tener pérdidas.

El umbral de rentabilidad o punto muerto es la cantidad de ventas que debe realizar la empresa para cubrir

todos los costes, fijos y variables. Con esas ventas, la empresa ni gana ni pierde (el beneficio es cero). A

partir del umbral de rentabilidad la empresa comienza a obtener beneficios, y por debajo de él, tiene

pérdidas.

Umbral de rentabilidad: Ventajas e inconvenientes

Ventajas Inconvenientes

Informa de los riesgos en las variaciones en los volúmenes de producción

El volumen de productos vendidos no es, normalmente, independiente del precio de venta.

Aclara los efectos del aumento de los costes fijos

Los costes variables pueden variar más que proporcionalmente al incrementar la producción.

Explica el cambio en los beneficios ante los cambios de precios y costes

Clasificar a los costes en fijos y variables depende del horizonte de tiempo contemplado.

Si la gama de producción considerada es extensa, los costes fijos pueden no permanecer constantes y aumentar

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

10

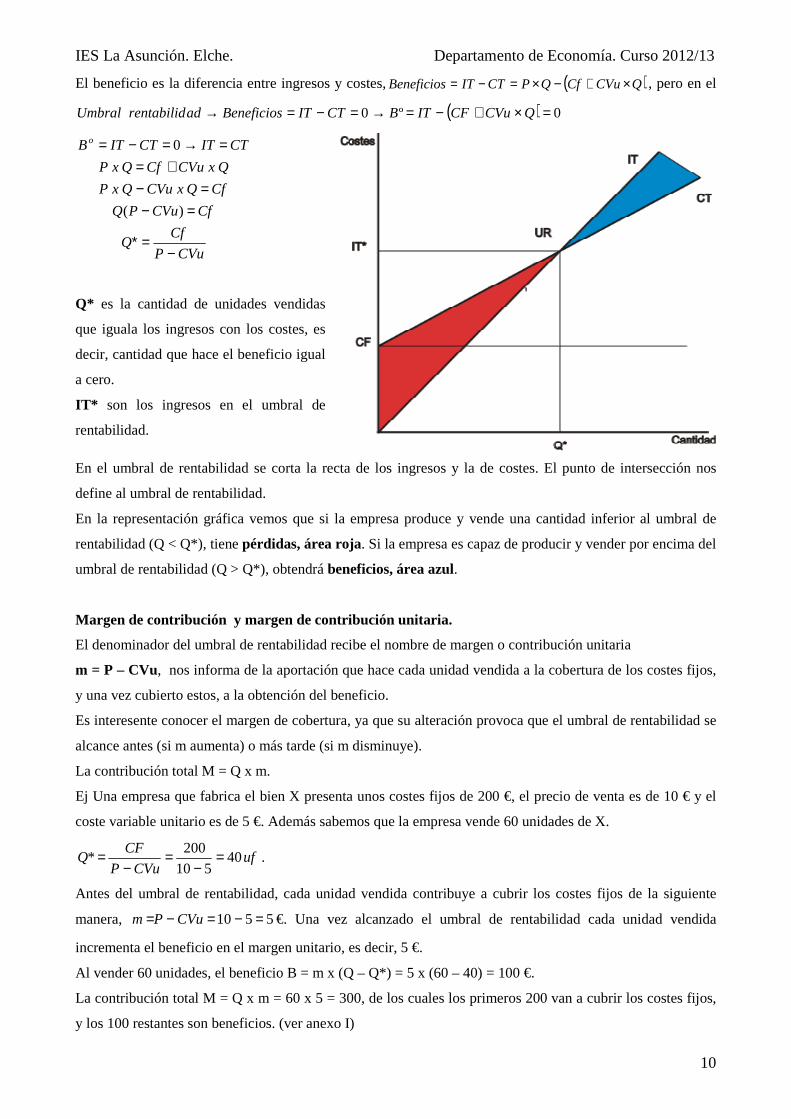

El beneficio es la diferencia entre ingresos y costes, ( )QCVuCfQPCTITBeneficios ×+−×=−= , pero en el

( ) 0º0 =×+−=→=−=→ QCVuCFITBCTITBeneficiosadrentabilidUmbral

CVuP

CfQ

CfCVuPQ

CfQxCVuQxP

QxCVuCfQxP

CTITCTITBo

−=∗

=−=−

+==→=−=

)(

0

Q* es la cantidad de unidades vendidas

que iguala los ingresos con los costes, es

decir, cantidad que hace el beneficio igual

a cero.

IT* son los ingresos en el umbral de

rentabilidad.

En el umbral de rentabilidad se corta la recta de los ingresos y la de costes. El punto de intersección nos

define al umbral de rentabilidad.

En la representación gráfica vemos que si la empresa produce y vende una cantidad inferior al umbral de

rentabilidad (Q < Q*), tiene pérdidas, área roja. Si la empresa es capaz de producir y vender por encima del

umbral de rentabilidad (Q > Q*), obtendrá beneficios, área azul.

Margen de contribución y margen de contribución unitaria.

El denominador del umbral de rentabilidad recibe el nombre de margen o contribución unitaria

m = P – CVu, nos informa de la aportación que hace cada unidad vendida a la cobertura de los costes fijos,

y una vez cubierto estos, a la obtención del beneficio.

Es interesente conocer el margen de cobertura, ya que su alteración provoca que el umbral de rentabilidad se

alcance antes (si m aumenta) o más tarde (si m disminuye).

La contribución total M = Q x m.

Ej Una empresa que fabrica el bien X presenta unos costes fijos de 200 €, el precio de venta es de 10 € y el

coste variable unitario es de 5 €. Además sabemos que la empresa vende 60 unidades de X.

ufCVuP

CFQ 40

510

200* =

−=

−= .

Antes del umbral de rentabilidad, cada unidad vendida contribuye a cubrir los costes fijos de la siguiente

manera, 5510 =−=−= CVuPm €. Una vez alcanzado el umbral de rentabilidad cada unidad vendida

incrementa el beneficio en el margen unitario, es decir, 5 €.

Al vender 60 unidades, el beneficio B = m x (Q – Q*) = 5 x (60 – 40) = 100 €.

La contribución total M = Q x m = 60 x 5 = 300, de los cuales los primeros 200 van a cubrir los costes fijos,

y los 100 restantes son beneficios. (ver anexo I)

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

11

Umbral de rentabilidad de varios productos

En la realidad, el cálculo y el manejo del punto de

equilibrio es algo más complejo, pues la gran mayoría de

las empresas manejas un "mix" de productos con

diferentes márgenes haciendo casi inoperante la fórmula

del margen de contribución unitaria.

VentasporIngresos

VariablesCostesFijosCostes

CVuP

CFUR

−=

−=

1*

Donde el Umbral de rentabilidad viene

expresado en unidades monetarias.

Si en P – Cvu , dividimos por P , 1 – Cvu / P , y en el

segundo miembro multiplicamos por Q

IT

CV

QP

QCVuunitarioenM −=

××−= 11arg

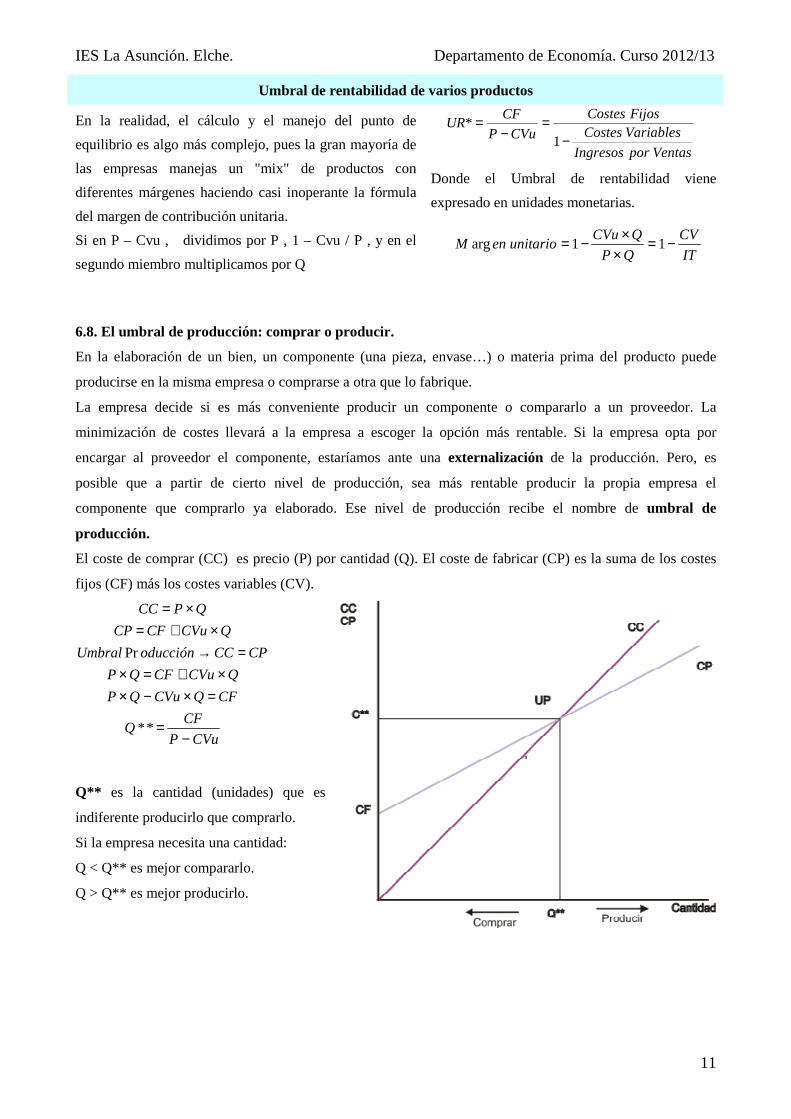

6.8. El umbral de producción: comprar o producir.

En la elaboración de un bien, un componente (una pieza, envase…) o materia prima del producto puede

producirse en la misma empresa o comprarse a otra que lo fabrique.

La empresa decide si es más conveniente producir un componente o compararlo a un proveedor. La

minimización de costes llevará a la empresa a escoger la opción más rentable. Si la empresa opta por

encargar al proveedor el componente, estaríamos ante una externalización de la producción. Pero, es

posible que a partir de cierto nivel de producción, sea más rentable producir la propia empresa el

componente que comprarlo ya elaborado. Ese nivel de producción recibe el nombre de umbral de

producción.

El coste de comprar (CC) es precio (P) por cantidad (Q). El coste de fabricar (CP) es la suma de los costes

fijos (CF) más los costes variables (CV).

CVuP

CFQ

CFQCVuQP

QCVuCFQP

CPCCoducciónUmbral

QCVuCFCP

QPCC

−=

=×−××+=×

=→×+=

×=

**

Pr

Q** es la cantidad (unidades) que es

indiferente producirlo que comprarlo.

Si la empresa necesita una cantidad:

Q < Q** es mejor compararlo.

Q > Q** es mejor producirlo.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

12

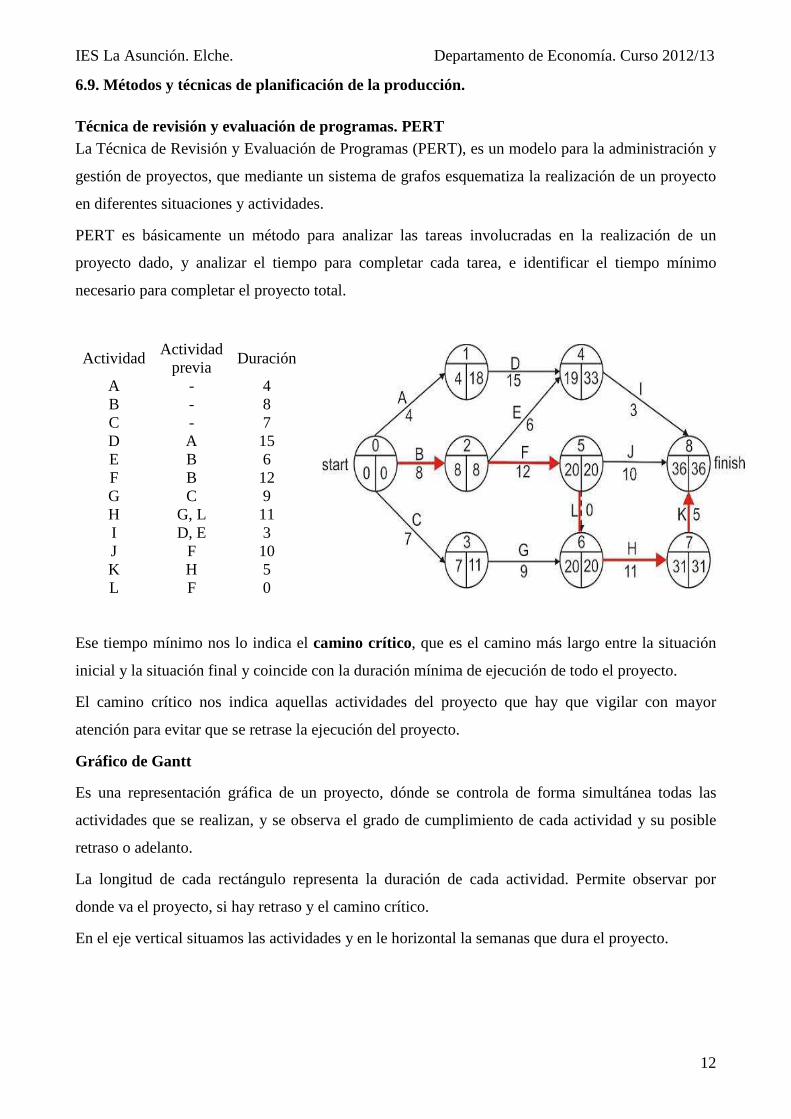

6.9. Métodos y técnicas de planificación de la producción. Técnica de revisión y evaluación de programas. PERT La Técnica de Revisión y Evaluación de Programas (PERT), es un modelo para la administración y

gestión de proyectos, que mediante un sistema de grafos esquematiza la realización de un proyecto

en diferentes situaciones y actividades.

PERT es básicamente un método para analizar las tareas involucradas en la realización de un

proyecto dado, y analizar el tiempo para completar cada tarea, e identificar el tiempo mínimo

necesario para completar el proyecto total.

Actividad Actividad

previa Duración

A - 4 B - 8 C - 7 D A 15 E B 6 F B 12 G C 9 H G, L 11 I D, E 3 J F 10 K H 5 L F 0

Ese tiempo mínimo nos lo indica el camino crítico, que es el camino más largo entre la situación

inicial y la situación final y coincide con la duración mínima de ejecución de todo el proyecto.

El camino crítico nos indica aquellas actividades del proyecto que hay que vigilar con mayor

atención para evitar que se retrase la ejecución del proyecto.

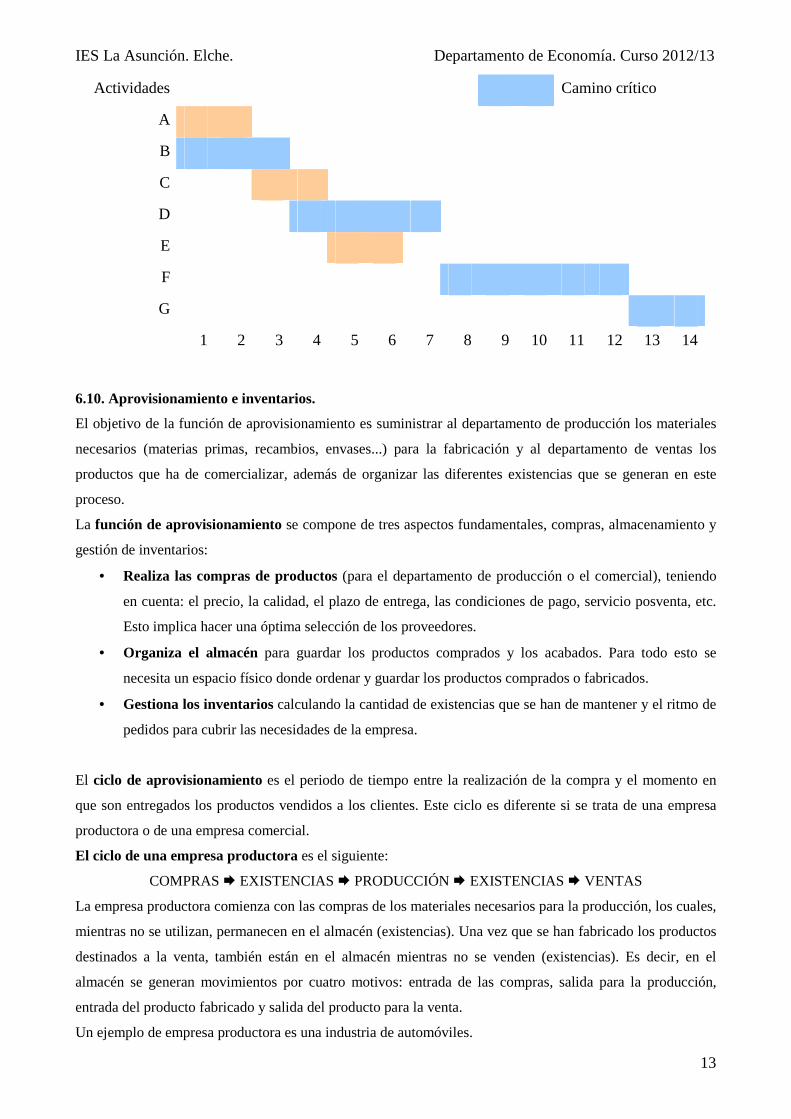

Gráfico de Gantt

Es una representación gráfica de un proyecto, dónde se controla de forma simultánea todas las

actividades que se realizan, y se observa el grado de cumplimiento de cada actividad y su posible

retraso o adelanto.

La longitud de cada rectángulo representa la duración de cada actividad. Permite observar por

donde va el proyecto, si hay retraso y el camino crítico.

En el eje vertical situamos las actividades y en le horizontal la semanas que dura el proyecto.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

13

Actividades Camino crítico

A

B

C

D

E

F

G

1 2 3 4 5 6 7 8 9 10 11 12 13 14

6.10. Aprovisionamiento e inventarios.

El objetivo de la función de aprovisionamiento es suministrar al departamento de producción los materiales

necesarios (materias primas, recambios, envases...) para la fabricación y al departamento de ventas los

productos que ha de comercializar, además de organizar las diferentes existencias que se generan en este

proceso.

La función de aprovisionamiento se compone de tres aspectos fundamentales, compras, almacenamiento y

gestión de inventarios:

• Realiza las compras de productos (para el departamento de producción o el comercial), teniendo

en cuenta: el precio, la calidad, el plazo de entrega, las condiciones de pago, servicio posventa, etc.

Esto implica hacer una óptima selección de los proveedores.

• Organiza el almacén para guardar los productos comprados y los acabados. Para todo esto se

necesita un espacio físico donde ordenar y guardar los productos comprados o fabricados.

• Gestiona los inventarios calculando la cantidad de existencias que se han de mantener y el ritmo de

pedidos para cubrir las necesidades de la empresa.

El ciclo de aprovisionamiento es el periodo de tiempo entre la realización de la compra y el momento en

que son entregados los productos vendidos a los clientes. Este ciclo es diferente si se trata de una empresa

productora o de una empresa comercial.

El ciclo de una empresa productora es el siguiente:

COMPRAS � EXISTENCIAS � PRODUCCIÓN � EXISTENCIAS � VENTAS

La empresa productora comienza con las compras de los materiales necesarios para la producción, los cuales,

mientras no se utilizan, permanecen en el almacén (existencias). Una vez que se han fabricado los productos

destinados a la venta, también están en el almacén mientras no se venden (existencias). Es decir, en el

almacén se generan movimientos por cuatro motivos: entrada de las compras, salida para la producción,

entrada del producto fabricado y salida del producto para la venta.

Un ejemplo de empresa productora es una industria de automóviles.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

14

En la empresa comercial el ciclo de aprovisionamiento implica menos movimientos, y queda reducido a dos

movimientos, entradas por compras y salidas por ventas.

COMPRAS � EXISTENCIAS � VENTAS

Un ejemplo de empresa comercial es un supermercado. También las empresas de servicios que tienen

existencias en sus almacenes (los materiales necesarios para realizar el servicio que ofrecen), como una

lavandería, que tiene un almacén con los productos de limpieza.

Las existencias: concepto y tipos

Las existencias son todos aquellos materiales que una empresa tiene depositados en sus almacenes. Las

existencias también llamadas stocks o inventarios.

Según el tipo de empresa, se pueden determinar diferentes tipos de existencias en función de su utilidad o de

su posición en el ciclo de aprovisionamiento:

• Materias primas. Utilizadas en la elaboración del producto.

• Productos semielaborados. Productos elaborados por la empresa que deben ser transformados.

• Productos acabados. Productos fabricados por la empresa y destinados al consumo o a otras

empresas.

• Mercaderías o existencias comerciales. Productos comprados por la empresa y destinados a la venta,

sin transformación.

• Otros aprovisionamientos. Son los elementos incorporables, por ejemplo, combustible, recambios,

embalajes, envases y material de oficina.

• Subproductos (de carácter secundario o accesorio respecto de la fabricación principal), residuos

(obtenidos al mismo tiempo que los productos, pueden ser utilizados, vendidos o inservibles) y

materiales recuperables (se reutilizan después de la producción).

6.11. Justificación y costes de inventarios

La empresa necesita disponer de recursos almacenados por muy diversos motivos:

• Para evitar una ruptura de stocks, es decir, no quedarse sin productos si hay un incremento

inesperado de la demanda, ya que esto podría provocar que algunos clientes se fueran a la

competencia.

• Porque pueden existir diferencias importantes en los ritmos de producción y distribución cuando

la demanda dependa de la época del año. Por ejemplo, una empresa que fabrica abrigos tiene

demanda en los meses de invierno; por tanto, durante los meses de primavera y verano fabrica e

incrementa las existencias.

• Para obtener importantes descuentos por la compra de materiales en gran cantidad.

En general, las existencias permiten compatibilizar mejor los ritmos de compras, producción y ventas,

aprovechando mejor las oportunidades de negocio y reduciendo el efecto negativo de las amenazas

(inflación, incremento inesperado de la demanda, incumplimiento en el plazo de entrega, etc.).

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

15

6.11.1. Clasificación de los costes de las existencias.

Los costes de gestión de las existencias se pueden clasificar:

• Costes de pedido. Son los costes generados por la realización de pedidos: los costes administrativos

de gestionar y realizar los pedidos a los proveedores.

• Coste de adquisición. Es el coste de comparar las existencias.

• Costes de mantenimiento de inventario. Son los costes que tiene la empresa por mantener un

volumen de existencias concreto en sus almacenes. Estos costes pueden ser:

- Administrativos. Costes del personal administrativo y del sistema de gestión y de

administración.

- Operativos. Costes del personal del almacén, de los equipos de manipulación y seguros de

las existencias contra riesgos diversos.

- De espacio físico. Costes de alquiler de locales, amortizaciones, impuestos, seguros del

edificio, calefacción, ventilación, equipos frigoríficos...

- Económicos. Costes de obsolescencia y depreciación de las existencias.

- Financieros. Coste de los intereses pagados por la financiación de los capitales invertidos en

mantener las existencias.

• Costes de ruptura de stocks. Son los costes que tiene la empresa cuando se queda sin existencias,

es decir, cuando no puede hacer frente al pedido de un cliente por falta de producto, o cuando no

puede producir por falta de materias primas o de otras existencias necesarias para la producción.

6.12. Modelos de gestión de inventarios.

Para conseguir una gestión de inventarios optima es importante fijar qué quiere determinar este sistema de

gestión, qué pedidos se han de realizar, en qué momento y con qué sistema de gestión y planificación.

Elementos importantes en la gestión de inventarios:

• Stock máximo. La cantidad mayor de existencias que se puede mantener en el almacén.

• Stock mínimo o de seguridad. La cantidad menor de existencias que se puede mantener en el

almacén bajo la cual el riesgo de ruptura de stocks es muy alto.

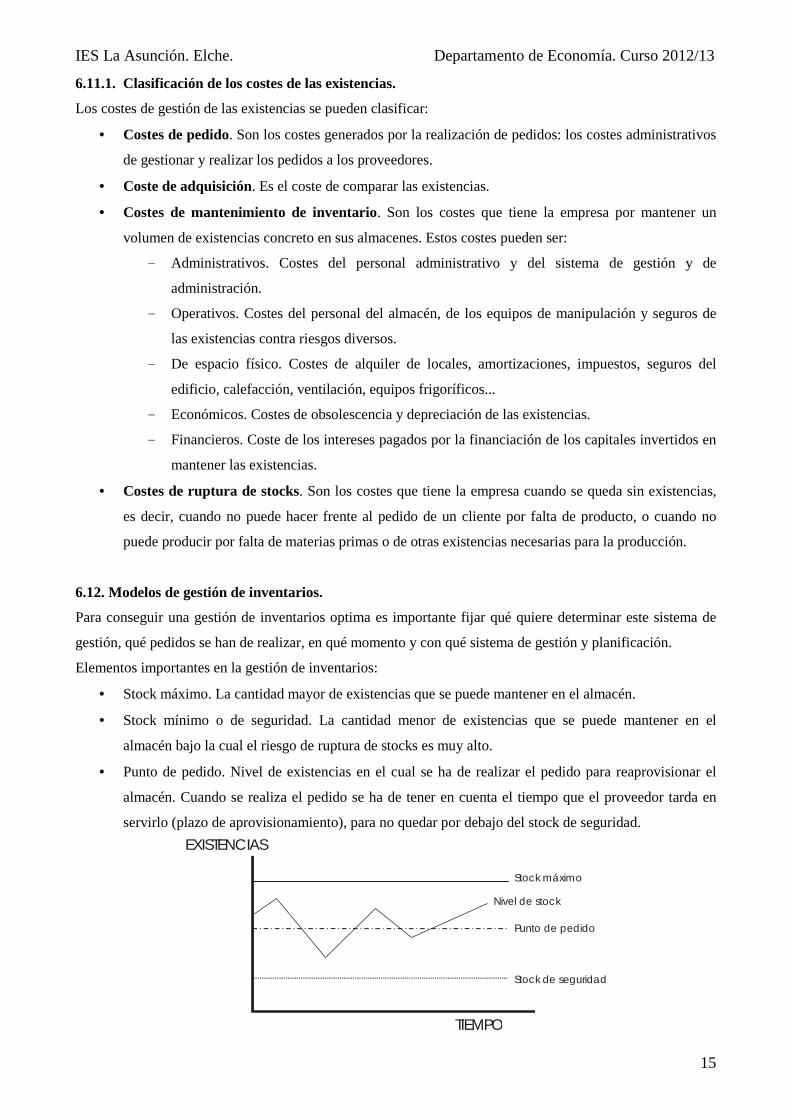

• Punto de pedido. Nivel de existencias en el cual se ha de realizar el pedido para reaprovisionar el

almacén. Cuando se realiza el pedido se ha de tener en cuenta el tiempo que el proveedor tarda en

servirlo (plazo de aprovisionamiento), para no quedar por debajo del stock de seguridad.

EXISTENCIAS

TIEMPO

Stock máximo

Nivel de stock

Punto de pedido

Stock de seguridad

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

16

La gestión de inventarios debe determinar cuál es el stock máximo, el stock de seguridad y el punto de

pedido para que los costes de gestión sean mínimos. Uno de los sistemas más utilizados en la gestión de

inventarios es el modelo de Wilson.

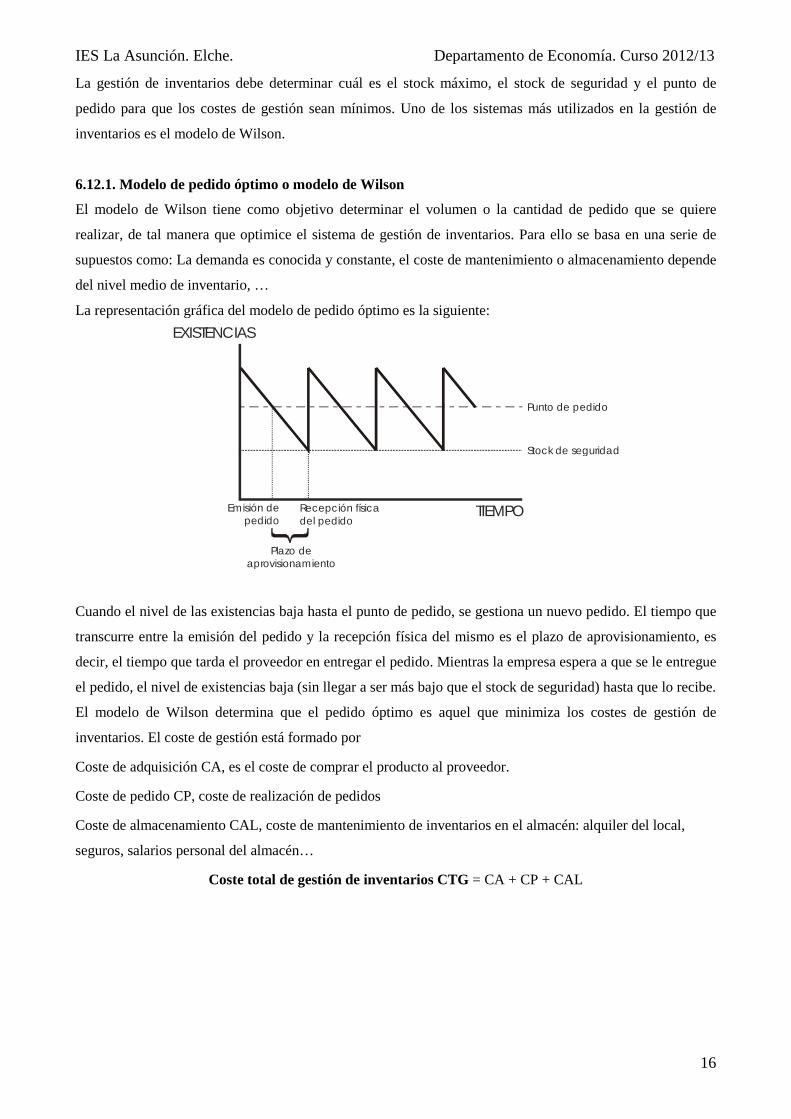

6.12.1. Modelo de pedido óptimo o modelo de Wilson

El modelo de Wilson tiene como objetivo determinar el volumen o la cantidad de pedido que se quiere

realizar, de tal manera que optimice el sistema de gestión de inventarios. Para ello se basa en una serie de

supuestos como: La demanda es conocida y constante, el coste de mantenimiento o almacenamiento depende

del nivel medio de inventario, …

La representación gráfica del modelo de pedido óptimo es la siguiente:

EXISTENCIAS

TIEMPO

Plazo deaprovisionamiento

Punto de pedido

Stock de seguridad

Recepción físicadel pedido

Emisión depedido

Cuando el nivel de las existencias baja hasta el punto de pedido, se gestiona un nuevo pedido. El tiempo que

transcurre entre la emisión del pedido y la recepción física del mismo es el plazo de aprovisionamiento, es

decir, el tiempo que tarda el proveedor en entregar el pedido. Mientras la empresa espera a que se le entregue

el pedido, el nivel de existencias baja (sin llegar a ser más bajo que el stock de seguridad) hasta que lo recibe.

El modelo de Wilson determina que el pedido óptimo es aquel que minimiza los costes de gestión de

inventarios. El coste de gestión está formado por

Coste de adquisición CA, es el coste de comprar el producto al proveedor.

Coste de pedido CP, coste de realización de pedidos

Coste de almacenamiento CAL, coste de mantenimiento de inventarios en el almacén: alquiler del local,

seguros, salarios personal del almacén…

Coste total de gestión de inventarios CTG = CA + CP + CAL

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

17

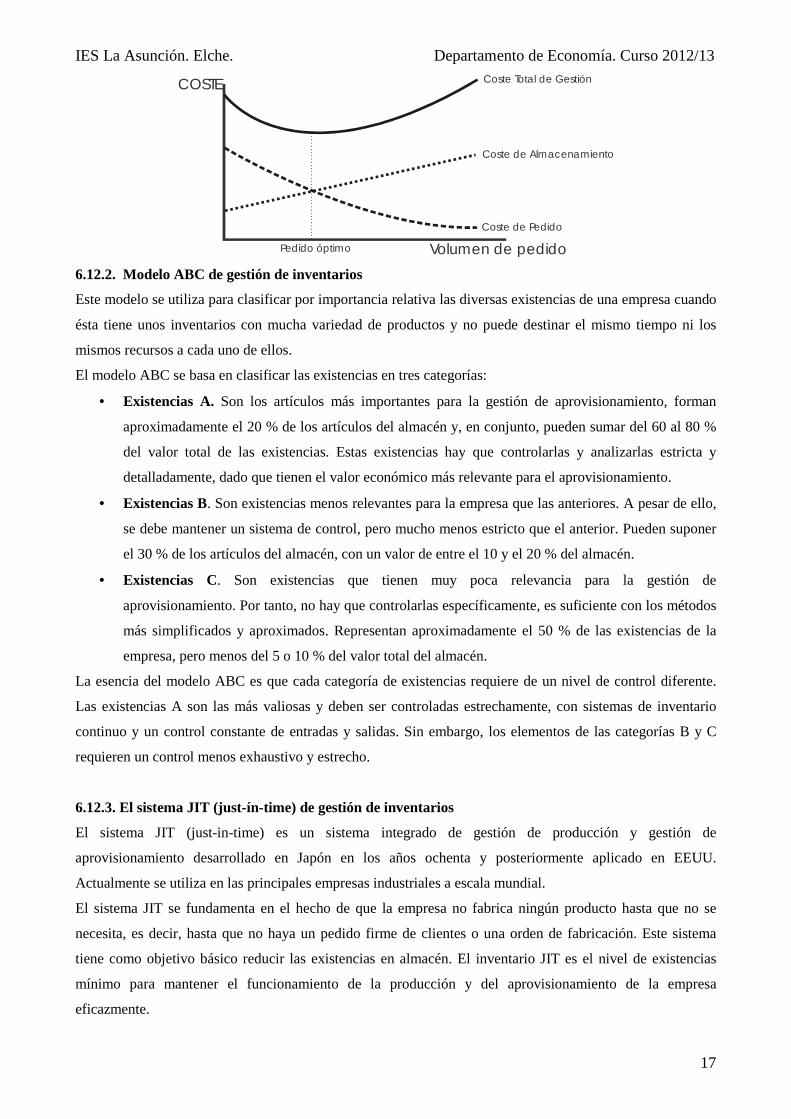

COSTE

Volumen de pedidoPedido óptimo

Coste Total de Gestión

Coste de Almacenamiento

Coste de Pedido

6.12.2. Modelo ABC de gestión de inventarios

Este modelo se utiliza para clasificar por importancia relativa las diversas existencias de una empresa cuando

ésta tiene unos inventarios con mucha variedad de productos y no puede destinar el mismo tiempo ni los

mismos recursos a cada uno de ellos.

El modelo ABC se basa en clasificar las existencias en tres categorías:

• Existencias A. Son los artículos más importantes para la gestión de aprovisionamiento, forman

aproximadamente el 20 % de los artículos del almacén y, en conjunto, pueden sumar del 60 al 80 %

del valor total de las existencias. Estas existencias hay que controlarlas y analizarlas estricta y

detalladamente, dado que tienen el valor económico más relevante para el aprovisionamiento.

• Existencias B. Son existencias menos relevantes para la empresa que las anteriores. A pesar de ello,

se debe mantener un sistema de control, pero mucho menos estricto que el anterior. Pueden suponer

el 30 % de los artículos del almacén, con un valor de entre el 10 y el 20 % del almacén.

• Existencias C. Son existencias que tienen muy poca relevancia para la gestión de

aprovisionamiento. Por tanto, no hay que controlarlas específicamente, es suficiente con los métodos

más simplificados y aproximados. Representan aproximadamente el 50 % de las existencias de la

empresa, pero menos del 5 o 10 % del valor total del almacén.

La esencia del modelo ABC es que cada categoría de existencias requiere de un nivel de control diferente.

Las existencias A son las más valiosas y deben ser controladas estrechamente, con sistemas de inventario

continuo y un control constante de entradas y salidas. Sin embargo, los elementos de las categorías B y C

requieren un control menos exhaustivo y estrecho.

6.12.3. El sistema JIT (just-ín-time) de gestión de inventarios

El sistema JIT (just-in-time) es un sistema integrado de gestión de producción y gestión de

aprovisionamiento desarrollado en Japón en los años ochenta y posteriormente aplicado en EEUU.

Actualmente se utiliza en las principales empresas industriales a escala mundial.

El sistema JIT se fundamenta en el hecho de que la empresa no fabrica ningún producto hasta que no se

necesita, es decir, hasta que no haya un pedido firme de clientes o una orden de fabricación. Este sistema

tiene como objetivo básico reducir las existencias en almacén. El inventario JIT es el nivel de existencias

mínimo para mantener el funcionamiento de la producción y del aprovisionamiento de la empresa

eficazmente.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

18

La finalidad del sistema JIT es destinar el mínimo de recursos al mantenimiento de inventarios, reducir los

plazos de producción y de entrega a los clientes reaccionando ágilmente ante cambios de la demanda y

disponer de un sistema integrado de calidad que identifique rápidamente los problemas operativos.

6.13. Valoración de las existencias o inventarios.

Las existencias (materias primas, mercasderías…) son bienes de la empresa que tienen un valor económico.

Para conocer su valor, el Plan General Contable (PGC) establece unos criterios:

• Si las existencias son productos comprados por la empresa al exterior, se valoran al precio de

adquisición.

Precio de adquisición = Importe de facturas de los productos (sin incluir el IVA) + gastos de la

operación (transportes, seguros, envases, impuestos no repercutibles...)

• Si son productos producidos internamente en la empresa, se valoran al coste de producción.

Coste de producción = Materias primas y otros consumos + costes directos de fabricación + coste

indirectos de la empresa.

6.13.1. Criterios de valoración de las salidas del almacén

Las entradas de existencias en el almacén se valoran por su precio de adquisición o coste de producción, pero

esas existencias van a salir del almacén, vendidas o incorporadas al proceso productivo. Cuando el precio de

adquisición o coste de producción de todas las existencias que entran en el almacén es el mismo no hay

dificultad para valorar las existencias que salen del almacén y las que permanecen (en el almacén).

El problema surge por los diferentes precios de adquisición o costes de producción de las existencias. ¿Cómo

establece la empresa el valor de las existencias que salen del almacén y por tanto de las que quedan?

La normativa recomienda de forma general aplicar el criterio PMP, aunque permite también la aplicación de

otro criterio, FIFO cuando la dirección de la empresa considera que favorece su control y gestión.

• Criterio PMP (Precio Medio Ponderado). Consiste en calcular el valor medio de las existencias

iniciales y de las entradas ponderadas según sus cantidades. Si p es el precio o valor y q la cantidad

de existencias o de producto entrante, el PMP se calcula de la siguiente manera: Las entradas se

registran a su valor y las existencias y las salidas al PMP correspondiente.

• Criterio FIFO (acrónimo de su denominación en inglés First In, First Out : primera entrada,

primera salida). El valor de salida de los productos del almacén es el precio de las primeras unidades

físicas que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden en

que entraron. Las existencias se registran a su valor de entrada respetando el orden cronológico.

Con estos criterios de valoración de las existencias, las entradas se valoran a precio de adquisición o a coste

de producción y las salidas según el criterio de valoración empleado (PMP, FIFO). Además, la normativa

exige que si una empresa adopta un criterio de valoración, ha de mantenerlo fijo y sólo puede cambiarlo en

circunstancias especiales y justificándolo adecuadamente.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

19

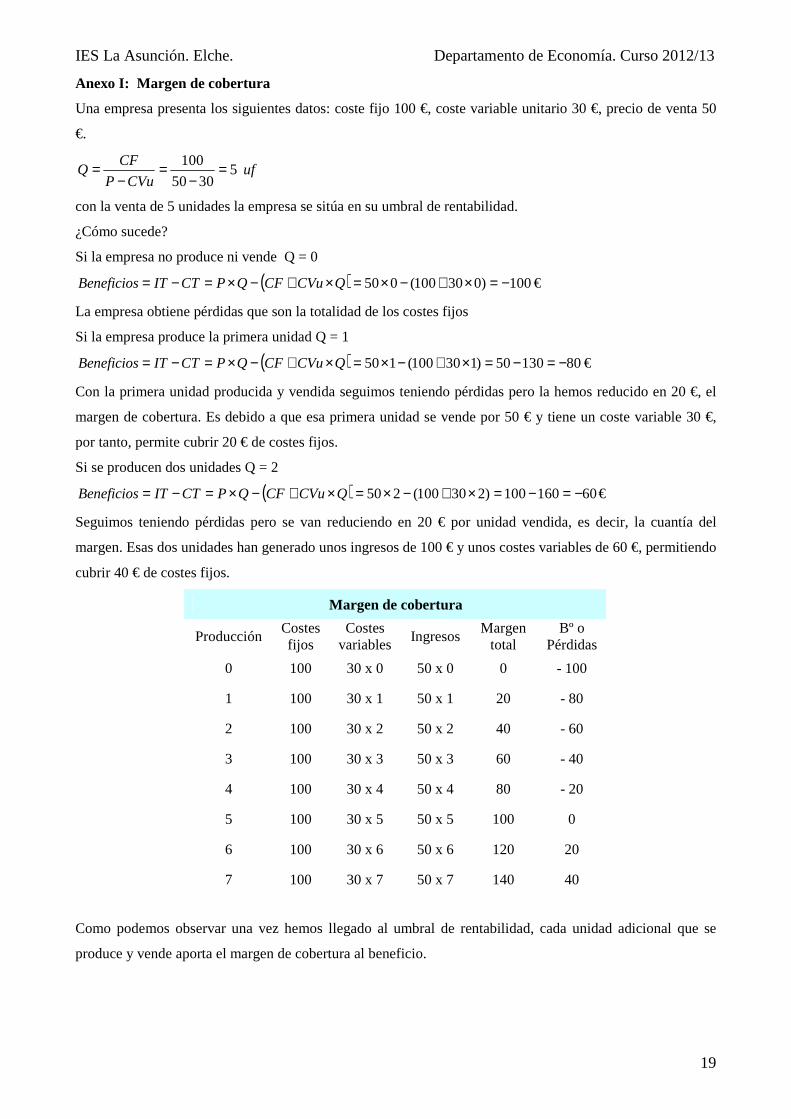

Anexo I: Margen de cobertura

Una empresa presenta los siguientes datos: coste fijo 100 €, coste variable unitario 30 €, precio de venta 50

€.

ufCVuP

CFQ 5

3050

100 =−

=−

=

con la venta de 5 unidades la empresa se sitúa en su umbral de rentabilidad.

¿Cómo sucede?

Si la empresa no produce ni vende Q = 0

( ) €100)030100(050 −=×+−×=×+−×=−= QCVuCFQPCTITBeneficios

La empresa obtiene pérdidas que son la totalidad de los costes fijos

Si la empresa produce la primera unidad Q = 1

( ) €8013050)130100(150 −=−=×+−×=×+−×=−= QCVuCFQPCTITBeneficios

Con la primera unidad producida y vendida seguimos teniendo pérdidas pero la hemos reducido en 20 €, el

margen de cobertura. Es debido a que esa primera unidad se vende por 50 € y tiene un coste variable 30 €,

por tanto, permite cubrir 20 € de costes fijos.

Si se producen dos unidades Q = 2

( ) €60160100)230100(250 −=−=×+−×=×+−×=−= QCVuCFQPCTITBeneficios

Seguimos teniendo pérdidas pero se van reduciendo en 20 € por unidad vendida, es decir, la cuantía del

margen. Esas dos unidades han generado unos ingresos de 100 € y unos costes variables de 60 €, permitiendo

cubrir 40 € de costes fijos.

Margen de cobertura

Producción Costes fijos

Costes variables

Ingresos Margen

total Bº o

Pérdidas

0 100 30 x 0 50 x 0 0 - 100

1 100 30 x 1 50 x 1 20 - 80

2 100 30 x 2 50 x 2 40 - 60

3 100 30 x 3 50 x 3 60 - 40

4 100 30 x 4 50 x 4 80 - 20

5 100 30 x 5 50 x 5 100 0

6 100 30 x 6 50 x 6 120 20

7 100 30 x 7 50 x 7 140 40

Como podemos observar una vez hemos llegado al umbral de rentabilidad, cada unidad adicional que se

produce y vende aporta el margen de cobertura al beneficio.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

20

Tema 6 Producción

Relación 1. Eficiencia y Productividad.

1º. Con respecto al concepto de eficiencia:

a. Explica la diferencia entre un proceso productivo técnicamente eficiente y un proceso productivo

económicamente eficiente.

b. Entre las diferentes combinaciones (procesos productivos) de factores de producción V, y V, que

permitirían obtener una misma cantidad de producto X, y que se exponen a continuación, determina

la pareja o parejas de valores que, sin ninguna duda, se pueden considerar procesos ineficientes.

V1 5 7 9 17 10 12

V2 16 10 6 4 32 6

2º.La tecnología de que dispone el sector industrial que produce un bien en un momento determinado se halla

constituida por cuatro procesos de producción:

procesos trabajo empleado capital empleado

P1 1 6

P2 2 3

P3 3 2

P4 6 1 a. ¿Podría afirmar que algún proceso es ineficiente?

b. Sabiendo que el precio del trabajo es de 2 unidades monetarias y el del capital es de 3,¿cuál será la

combinación de factores más eficiente desde el punto de vista económico?

c. Si los precios anteriores se modifican de modo que el precio del trabajo se mantiene constante,

mientras que el del capital disminuye y se hace igual a 1,¿tendría sentido elegir de nuevo el proceso

referido en el caso anterior?.

3º. La tecnología disponible por una empresa está constituida por tres procesos productivos:

Proceso Trabajo empleado Capital empleado

1 2 5

2 4 4

3 3 5

a. ¿Podría afirmar que algún proceso es ineficiente?

b. Sabiendo que el precio del trabajo es de 3 unidades monetarias y el del capital es de 2,¿cuál será la

combinación de factores más eficiente desde el punto de vista económico?

4º. Los siguientes procesos son técnicamente eficientes, si el coste del capital es de 28 € / unidad, y el coste

del trabajo es de 32 € / unidad de trabajo, cuál es el económicamente eficiente

Proceso Trabajo empleado Capital empleado

A 12 6

B 7 11

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

21

5º. Si tres trabajadores elaboran en un día 300 unidades del producto X trabajando 8 horas cada uno, calcula

la productividad por hora de cada trabajador.

6º. Una empresa produce 7.500 unidades de producto al mes con 20 trabajadores y 7 máquinas. Calcula la

productividad del trabajo y del capital.

7º. Calcula la productividad de cada hora / trabajador de una empresa dedicada a la elaboración de

sombreros, si dispone de 10 trabajadores que trabajan 2.000 horas y producen 40.000 sombreros. ¿Cómo

podría incrementarse la productividad?

8º. Una empresa produce 1.875 unidades de producto durante el mes de febrero, 2.1 00 unidades en marzo y

2.200 unidades en abril. La plantilla de la empresa durante febrero era de 15 trabajadores, en marzo se

incorporaron dos nuevos trabajadores y en abril uno más.

Calcula la productividad de la mano de obra en cada uno de los meses.

9º. Una empresa que fabrica un solo producto obtiene 523 unidades diarias del mismo, que vende a 3 euros

la unidad. Para su fabricación consume diariamente 175 kg de materiales, cuyo precio es de 2 euros el kilo, y

emplea a 12 trabajadores cuyo coste es de 58 euros diarios por trabajador.

Calcula la productividad global de la empresa, la productividad de la mano de obra, y compara la

productividad global de la empresa con la del sector, comentando alguna posible causa de dicha diferencia.

La productividad media del sector es de 1,35.

10º. En octubre de 2006 una empresa obtuvo una producción valorada en 10.000 unidades monetarias (u.m.)

empleando 4.000 u.m. de mano de obra, 3.000 u.m. de materiales y 3.000 u.m. de energía. En noviembre del

mismo año obtuvo la misma producción empleando las mismas unidades monetarias de materiales,2.600

u.m. de energía y 4.000 u.m. de mano de obra.

Se pide:

a. La productividad del mes de octubre.

b. La productividad del mes de noviembre.

c. El mes con mayor productividad.

11º. En el año 2010 la empresa de juguetes Cars S.A. elabora 500.000 unidades con 14 trabajadores que

trabajan 1.600 horas anuales. En el año 2011 la producción alcanzó las 600.000 unidades con 12 empleados

y 2.000 horas.

Se pide:

a. La productividad en los dos años.

b. La tasa de crecimiento de la productividad

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

22

12º. Una empresa emplea dos líneas de fabricación distintas para fabricar el mismo producto. La siguiente

tabla recoge las ventas para el año 2009 y los consumos de los factores productivos para cada una de las

líneas. Todos los datos están expresados en unidades monetarias.

a. ¿Qué es, cómo se calcula y cómo se puede incrementar la

productividad?

b. ¿Cuál es la productividad de los factores en cada línea?

c. ¿Cuál es la productividad de los factores en cada línea? ¿y

para la empresa globalmente?

d. Interpreta los resultados

Línea

A

Línea

B

Ventas 1.000 1.000

Capital 100 50

Mano de

obra 80 120

Materias

primas 140 150

Energía 120 80

13º. Un centro de llamadas atendió el pasado año 60.000 consultas telefónicas. La plantilla está compuesta

por 20 teleoperadores que trabajan 250 horas al año, y la dirección estudia aumentar la productividad un 5 %

¿Cuántas consultas deberán atender el próximo año los mismos teleoperadores durante las mismas horas?

14º. La empresa ZOA presenta la siguiente información relativa a su plan de producción anual con diferentes

escenarios o situaciones:

Producción

(unidades) Número de trabajadores

Horas trabajadas por

cada trabajador PLAN 1 700.000 30 14.500

PLAN 2 800.000 31 14.000

PLAN 3 750.000 29 13.500

Determine:

a. La previsión de productividad en cada plan de producción .

b. El plan de producción más productivo, justificando la respuesta.

15º. La empresa Solsuero S.L. produjo y consumió los siguientes productos y factores durante los años 2005

y 2006.

Año 2005 Precios 2005 Año 2006

Producto A 12.000 uf 400 €/uf (venta) 12.000 uf

Producto B 17.000 uf 500 €/uf (venta) 19.000 uf

Factor X 2.000 kg 2.000 €/kg (coste) 1.890 kg

Factor Y 40.000 kg 30 €/kg (coste) 40.400 kg

Se pide:

a. Calcular el beneficio del año 2005 suponiendo que se han vendido todas las unidades producidas.

b. Calcular la productividad global de cada año y compararlas

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

23

16º. Una empresa fabrica diariamente dos artículos, A y B, empleando respectivamente en cada uno de ellos

8 y 10 trabajadores, y 425 kg y 600 kg de materiales. El coste de trabajador por día es 70 euros, y el de 1 kg

de materiales es 2 euros. Obtiene diariamente 180 unidades del producto A, que vende a 5 euros unidad; y

768 unidades del B, que vende a 4 euros unidad.

Calcula:

a. Productividad global de la empresa.

b. Productividad en unidades físicas de la mano de obra en cada producto.

c. Diferencia entre la productividad global de la empresa y la del sector sabiendo que la productividad

media del sector es de 1,1. Expresa esta diferencia en porcentaje y comenta alguna posible causa de

la misma.

17º. La empresa Bicicle S.A. tiene previsto producir en el año 2007 un total de 15.000 bicicletas

de montaña y 9.000 bicicletas de ruta, lo que representa un incremento del 20 % respecto a la producción del

año 2006. La plantilla de la empresa está formada, a finales del año 2006, por 12 trabajadores a tiempo

completo, que van a continuar en el año 2007 con una dedicación de 1.650 horas por trabajador. No obstante,

para hacer frente a este incremento de producción es necesario incrementar la plantilla, para lo cual se van a

estudiar estas tres alternativas:

• Alternativa l : emplear a 3 trabajadores más a tiempo completo con una jornada laboral de 1.650

horas al año por trabajador.

• Alternativa 2: emplear a 1 trabajador más a tiempo completo con una jornada laboral de 1.650 horas

al año, y 3 trabajadores a tiempo parcial con una jornada laboral equivalente al 4070.

• Alternativa 3: emplear a 2 trabajadores a tiempo completo con una jornada laboral de 1.650 horas al

año por trabajador, y 2 trabajadores a tiempo parcial con una jornada laboral equivalente al 600/0.

Se pide:

a. Indicar la alternativa que presenta una productividad más favorable.

b. Expresar en términos porcentuales cuánto más productiva es la alternativa elegida respecto a las

otras dos.

c. Indicar algunas razones que expliquen esas diferencias.

18º. La cooperativa Olé se dedica a la fabricación de castañuelas de artesanía. En 2007, los 15 socios de la

empresa trabajaron 2.500 horas cada uno y produjeron 15.000 pares de castañuelas. En 2008 ampliaron el

número a 20 socios, siendo el número de horas por trabajador el mismo que en 2007 y aumentado la

producción a 18.000 pares de castañuelas. En 2009 se cambiaron las antiguas máquinas por otras de mayor

rapidez, lo que ha elevado la producción a 20.000 pares de castañuelas. El cambio de las máquinas implicó la

pérdida de ocho horas diarias de trabajo por operario durante tres días. (PAU junio 2010)

a. Calcule la productividad de la mano de obra en cada uno de los años .

b. Calcule la tasa de crecimiento de la productividad de la empresa entre 2007-2008 y 2008-2009 e

interprete los resultados

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

24

19º. Disco D S.L, es una empresa que se dedica a la producción de dispositivos externos de almacenamiento.

En el primer trimestre del año 2008 obtuvo una producción de 50.000 uds. terminadas, siendo el valor de la

misma de 900.000 €. Para lo cual se han empleado 150.000 uds. monetarias de materiales diversos, 200.000

uds. monetarias de mano de obra y 100.000 uds. monetarias de energía. En el segundo trimestre obtiene la

misma producción de dispositivos, empleando igual cantidad de materiales y mano de obra, pero con una

energía de 130.000 uds monetarias.

a. Calcula la productividad de cada factor productivo para el primer trimestre de 2008.

b. Calcula la productividad total o global de cada trimestre y cómo ha evolucionado.

20º. La empresa Productos ATM, fabrica dos productos A y B presentando los siguientes datos

Factores

Cantidad Precio Productos

Mano de obra 19.750 h/h 20 Cantidad Precio

Maquinaria 20.300 h/m 15 A 130.000 75

Material 290.000 unid 30 B 160.000 95

Calculad la productividad de los factores y la productividad global de la empresa.

21º. Una empresa dedicad a la limpieza de cortinas utiliza los siguientes factores de producción para poder

aptender la demanda: el factor trabajo (representado por sus empleados), el factor capital (representado por

sus máquinas de limpieza en seco) y un local alquilado por 50 € al mes. La empresa tiene previsto realizar

200 limpiezas de cortinas al mes. El salario mensual de cada trabajador asciende a 1.000 € y el coste mensual

de mantenimiento del factor capital es de 300 €. Por cada servicio de limpieza la empresa cobra 30 €.

Dispone de las siguientes opciones de producción: (PAU SEPTIEMBRE 2011).

Opciones Factor capital

(nº de máquinas de lavado y secado)

Factor trabajo

(nº trabajadores)

A 1 10

B 4 4

C 5 2

Calcula la productividad del trabajo y la productividad del capital de cada alternativa

Calcula la productividad global de la empresa para cada alternativa.

¿Qué alternativa es más eficiente desde un punto de vista económico? Razona la respuesta.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

25

Relación 2 Costes y beneficios.

1º. La empresa Duda SA, debe decidir sobre la dimensión del equipo tecnológico a instalar, pudiendo elegir

entre dos tamaños. El coste del equipo pequeño es QCTP 380+= y el del equipo grande QCTG += 200 .

a. ¿Cuál es el coste fijo de cada equipo?¿Cuál es el coste variable por cada unidad de cada equipo?

b. Si planea producir 100 unidades de Q ¿qué tamaño le interesa?

2º. La empresa Visión S.A. produce componentes electrónicos siendo los costes de producción

C = 30 Q + 100, donde Q es el número de componentes producidos y C el coste de producción en euros. Se

pide:

a. ¿Cuál es el coste fijo de producción y cuál es el coste variable unitario?

b. ¿Cuál es el coste medio de producción en función de las unidades producidas?

c. Si la empresa produce 50 unidades ¿Cuál es el coste por unidad producida?

d. Si el precio de venta unitario es de 60 € ¿Cuál es el beneficio obtenido por la empresa para Q = 50

unidades?

e. ¿Por debajo de qué número de unidades de Q obtendría pérdidas siendo el precio de venta de 60 €?

3º. El coste total de una empresa se expresa a partir de la siguiente función:

CT = 2 X2 + 6 X + 8 siendo X la cantidad en toneladas.

a- Defina los conceptos de coste fijo (CF), coste variable(CV), coste medio (CMe) y coste marginal

(CMg).

b- A partir de la función de coste total de la empresa que figura en el enunciado, calcule la expresiones

del coste variable, coste medio y coste marginal de la empresa.

c- Calcule los datos relativos a los distintos coste de producción de la empresa, suponiendo que la

producción en toneladas es 1 y 2.Con los datos obtenidos, complete el cuadro siguiente:

Producción en

toneladas CT CF CV CMe CMg

1

2

4º. Supongamos que el coste total a corto plazo se puede expresar como

C T = 1.000 + 100 Q – 10 Q2 + Q3. Siendo Q la cantidad producida del bien.

a- Indica la expresión del coste medio, coste variable medio, coste fijo medio y coste marginal.

b- Calcula el coste fijo, coste variable, cose total, coste varible medio, coste fijo medio y coste medio

para una producción de 3 unidades.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

26

5º. Una empresa dedicada a la fabricación de calzado deportivo fabricó 25.000 pares de zapatillas en 2010,

con unos costes fijos de 400.000 € y unos costes variables de 20 € por par fabricado. Esta empresa vendió

todas las unidades producidas a 60 € el par de zapatillas.

a. Calcule los beneficios o pérdidas anuales obtenidas por la empresa en 2010.

b. Calcule el coste medio y su beneficio o pérdida por unidad de producto.

c. Si en 2011 la empresa decide aumentar su producción en un 10% para atender demandas del

mercado exterior, manteniendo sus costes fijos y el precio de venta constantes, ¿cuál será su

beneficio anual? ¿Y su beneficio unitario?

6º. Una pequeña empresa familiar dedicada a la producción de falsas antigüedades tiene unos costes fijos de

550 € y unos costes variables representados en la tabla siguiente: (PAU junio 2010)

a. Calcule los costes totales, los costes medios, costes medios

variables y los costes marginales para cada uno de los niveles de

producción.

b. Si el precio de venta del producto es 300 €, ¿cuáles serán los

beneficios o pérdidas en cada nivel de producción?

Unidades

producidas

Costes

variables (€)

1 400

2 550

3 610

4 650

5 670

7º. Teniendo en cuenta los siguientes datos relativos a la producción a corto plazo de una empresa:

Se pide:

Cantidad de trabajo(operarios día) 0 1 2 3 4 5 6

Producción total (número unidades día) 0 10 36 54 62 68 69

a. Calcular la productividad media de esta empresa para cada cantidad de trabajo y explicar su

significado.

b. Teniendo en cuenta que los costes fijos ascienden a 100 unidades monetarias (u.m) y los costes por

cada unidad de trabajo empleada a 25 u.m., calcular los costes totales y los costes medios (en u.m.)

correspondientes a cada volumen de producción.

c. ¿Cuáles son los costes fijos y variables asociados a un nivel de producción de 54 unidades diarias?

¿Qué coste marginal supone para esta empresa pasar de una producción de 68 unidades a 69

unidades?

8º. La empresa Seger S.A., que realiza una actividad de carpintería, durante el último trimestre del año ha

realizado las siguientes operaciones:

• Ha adquirido y consumido 120 metros cúbicos de madera a 100 unidades monetarias el metro

cúbico.

• Ha empleado 600 horas de mano de obra directa a 500 unidades monetarias la hora por trabajador.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

27

• Ha pagado por mano de obra indirecta 30.000 unidades monetarias.

• Ha consumido 2.000 kw de energía eléctrica a 10 unidades monetarias el kw.

• Los costes de amortización de las instalaciones se han calculado en 66.000 unidades monetarias.

• Se han producido y vendido 1.000 mesas. El precio de venta unitario ha sido de 600 unidades

monetarias.

Con los datos anteriores, se pide:

a. Calcular el coste de fabricación unitario de las mesas.

b. Calcular el resultado interno de la actividad productiva en el trimestre.

9º. Una empresa dedicada a la fabricación de cajas de cartón para embalajes tiene unos costes fijos anuales

de 500 000 euros y un coste variable, por cada caja de 0,5 euros. Sabiendo que fabrica y vende 1.000.000 de

cajas al año y que su precio de venta es de 1,2 euro:

a. ¿Cuál es su coste por unidad o coste medio?

b. ¿Cuál es el beneficio anual de la empresa y cuánto gana en cada unidad vendida?

c. Representa gráficamente los costes fijos, variables y totales, y los ingresos de esta empresa

d. Señala tres ejemplos de costes fijos y variables referidos a esta empresa.

e. ¿Qué clase de proceso productivo crees que emplea esta empresa y por qué?

10º. Determina el volumen de ventas que realiza una empresa que tiene unos costes fijos de 8.000 euros y

unos costes variables del 30 % sobre las ventas si el beneficio es de 7.000 euros.

11º. Determina el volumen de ventas de una empresa que fabrica y vende el producto X a fin de que obtenga

un beneficio de 3.000 euros, considerando que los costes fijos totales son de 9.000 euros y los costes

variables totales son de un 35 % sobre las ventas.

12º. Una empresa enfrenta costos fijos de 1.000 € costos variables que equivalen al 60 % del volumen de

ventas en efectivo y un precio unitario de 0.5 €.

a. ¿A cuánto ascienden las ventas en el punto de equilibrio?

b. ¿Cuál es la cantidad de equilibrio?

c. Suponiendo la estructura de costos y precio de venta anteriores, ¿qué nivel de ventas debe alcanzar la

empresa para obtener un beneficio de 200 €?.

d. ¿Qué cantidad de unidades debe vender la firma para obtener el beneficio de 200 €?

e. Para el supuesto anterior, ¿a cuánto ascienden los costos variables?

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

28

13º. Una empresa dedicada a la fabricación de calzado deportivo fabricó 25.000 pares de zapatillas en 2010,

con unos costes fijos de 400.000 € y unos costes variables de de 20 € por par fabricado. Esta empresa vendió

todas las unidades producidas a 60 € el par de zapatillas. (PAU JUNIO 2011)

a. Calcula los beneficios o pérdidas anuales obtenidos por la empresa en 2010.

b. Calcula el coste medio y su beneficio o pérdida por unidad de producto.

c. Si en 2011 la empresa decide aumentar su producción en un 10% para atender demandas del mercado

exterior, manteniendo sus costes fijos y el precio de venta constantes, ¿cuál será su beneficio annual?

¿Y su beneficio unitario?

Relación 3 Umbral de rentabilidad y de producción

1º. La empresa Molino SA, tiene unos costes fijos de 1.500.000 € y unos costes variables por unidad de

producto de 130 €. Vende su producto a un precio unitario de 210 €.

a. Determina el umbral de rentabilidad

b. Represéntalo gráficamente e interpreta su significado, indicando la zona de pérdidas.

2º. Se dispone de la siguiente información acerca de la estructura de costes de una empresa fabricante de

televisores: los costes fijos mensuales que tiene que asumir ascienden a 90.000 euros, mientras que el coste

variable de producir un televisor es de 1.500 euros. Por su parte, el precio de venta de cada televisor es de

4.000 euros. Se desea conocer:

a. El punto muerto o umbral de rentabilidad.

b. Umbral de rentabilidad, si el coste variable unitario pasase a ser de 1.000 euros

c. La interpretación económica de los resultados obtenidos en los apartados anteriores.

3º.En una empresa el volumen de ventas es de 40.000 unidades que generan un ingreso total de 720.000 €

que implican unos costes fijos de 36.000 € y unos costes variables de 80.000 €. Calculad:

a. El punto muerto o umbral de rentabilidad de la empresa.

b. Representar el umbral de rentabilidad.

c. ¿Cuántas unidades debería vender para obtener un beneficio de 48.800 €?

4º.La empresa Sol y Luna S.A. dedicada a la fabricación de flexos, tiene unos costes fijos anuales de 70.000

€. Para su producción anual de 10.000 unidades, los costes variables son de 60.000 €. Si el precio de venta de

cada unidad es de 20 €. Calcular:

a. El umbral de rentabilidad de la empresa

b. Si la empresa ha obtenido un beneficio de 210.000 € ¿Cuántas unidades ha vendido?

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

29

5º. Para organizar una fiesta fin de curso, un grupo de alumnos plantea la posibilidad de vender unas

camisetas que se compran directamente al fabricante. Una vez realizado un estudio de los costes, se obtiene

la siguiente información (en euros):

Alquiler del local 240 Impuesto municipal 60

Coste unitario de la camiseta 3 Precio de venta 6

a. Calcula el umbral de rentabilidad o punto muerto y explica su significado

b. Represéntalo gráficamente.

6º. Una empresa tiene dos alternativas para fabricar un nuevo producto, que venderá en todo caso a un precio

unitario de 14 €. Ambas suponen asumir una estructura de costes fijos y variables diferentes, como aparece

en la tabla:

Alternativa Costes fijos anuales Costes variables unitarios

A 63.000 € 5 €

B 80.000 € 4 €

a. Halla el umbral de rentabilidad o punto de equilibrio de cada alternativa

b. Escoge la alternativa que proporciona a la empresa un mayor beneficio, y especifica su importe en

caso de fabricar y vender 10.000 unidades.

7º. La empresa Asesor, dedicada a prestar actividades de consultoría de gestión a otras empresas, está

ofreciendo actualmente los servicios de un consultor a razón de 4.000 € mensuales la jornada completa. De

los datos de su contabilidad se han obtenido unos costes fijos de 60.000 €, siendo los costes variables

unitarios de 500 € al mes.

a. Calcula el umbral de rentabilidad y el máximo valor que pueden alcanzar las pérdidas de la empresa.

b. Representa gráficamente los resultados.

8º. Una compañía aérea decide entrar en el mercado de transporte de viajeros entre Alicante y Viena con una

política de precios bajos, ofreciendo vuelos de fin de semana, ida y vuelta más alojamiento, por un precio de

500 €. Los costes fijos de operar en esta línea ascienden a 2.250.000 € y los costes variables unitarios

ascienden a 375 €.

a. Calcula el número mínimo de pasajeros que debe transportar durante el ejercicio para no incurrir en

pérdidas.

b. Sabiendo que la capacidad máxima de ocupación es de 40.000 pasajeros, ¿qué beneficio obtendría si

la ocupación de los vuelos fuera 80%?

c. Calcula las máximas pérdidas que podría tener.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

30

9º. Una empresa fabrica un producto con los siguientes costes: alquiler del edificios, 7.000 €, mano de obra

por 3.500 €, otros costes fijos por 1.250 € y coste variable unitario por 7,7 €. El precio de venta de su

producto es de 15,7 €. Calcula el punto muerto para este producto y comenta los resultados. Representa

gráficamente la situación.

10º. Una empresa elabora un producto con unos costes fijos de 300.000 €, unos costes variables unitarios de

180 €, y el umbral de rentabilidad es de 500.000 unidades.

a. Calcula el precio al que ha de vender el producto

b. Si la empresa decide vender el producto a 180,2 € y quiere obtener un beneficio de 100.000 €

¿Cuántas unidades debería vender?

11º. Una empresa que se dedica a la elaboración de ordenadores se plantea si le interesa fabricar o comparar

un componente del ordenador. En el mercado ese elemento cuesta 70 €, y si la empresa de decide a fabricarlo

tendría unos costes fijos de 150.000 € y coste variable unitario de 35 €. Si la empresa fabrica 8.000

ordenadores ¿qué deber hacer, fabricar o comprar el componente?

12ª.Una empresa se plantea la posibilidad de fabricar o comprar un cierto elemento que incorpora a sus

productos. En el mercado, el elemento en cuestión tiene un precio unitario de 4 euros. Si lo fabrica soportará

un coste variable unitario de 0,8 euros y unos costes fijos de 25.600 euros.

Sabiendo que la producción anual es de 10.000 unidades ¿cuál es la mejor decisión?

13ª. Una empresa debe decidir entre fabricar ella misma un componente para su producto o compararlo en el

mercado a un precio unitario de 2 €. Si decide fabricarlo el coste será de 1,2 € por unidad; además deberá

soportar unos costes fijos de 12.200 €. Dadas las ventas de su producto previstas por la empresa, necesitará

unas 15.000 unidades del componente. ¿Cuál es la mejor decisión para la empresa: producir o comprar el

componente? Justifica la respuesta. (PAU junio 2011)

14º. Rosa Negra S.L. es una empresa que fabrica un perfume ecológico. Su volumen de ventas en el año

2006 fue de 90.000 euros, siendo su producción de 1.800 unidades y sus costes de fabricación los siguientes:

Mano de obra 43.490 €

Materias primas 19.600 €

Costes fijos 12.450 €

Determina el punto muerto o umbral de rentabilidad de Rosa Negra S.L., expresando la solución en euros y

en unidades de producto, y comenta el resultado obtenido.

15º. Un empresario dispone de un equipo productivo con un coste fijo de 60.000 euros, y el precio de

mercado del producto que fabrica es de 16 euros unidad. Si necesita fabricar 10.000 unidades para recuperar

todos sus costes:

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

31

a. ¿Cuál es el coste variable unitario de esta empresa?

b. Si las ventas reales son de 15.000 unidades, ¿qué ocurre con el umbral de rentabilidad y el margen

de seguridad si el precio se eleva un l0%?

16º. La empresa Mater, que fabrica tablas de madera, ha vendido un total de 2.000 unidades. Cada tabla tiene

un precio de venta de 45 euros y consigue un margen por cada venta de 20 euros. Si los costes fijos que

soporta la fábrica son 18.000 euros:

a. ¿Cuál es el umbral de rentabilidad de la empresa? ¿Por qué las empresas necesitan llegar a su umbral

de rentabilidad? ¿Cuál es la situación actual de la empresa al respecto?

b. Representa gráficamente las funciones de ingresos y de costes de la empresa, el punto muerto y la

situación actual de la empresa.

17º. Un fabricante de coches necesita incorporar a cada automóvil un componente del sistema de frenado que

podría fabricarlo él mismo o comprarlo en el mercado a 15 euros por unidad. Si lo fabricara, tendría unos

costes fijos de 90 000 euros anuales y el coste variable de fabricación de cada componente sería de 6 euros

a. ¿Qué decisión le interesa a esta empresa, si la producción anual de coches es de 45 000 unidades?

b. Representa gráficamente la situación y explica, a partir de ella, para qué cantidades interesa producirlo y

para cuáles no interesa.

18º. La empresa PERFILES S. A. vendió 50 000 unidades en el último año, con lo que ingresó

250 000 euros. Si los costes fijos de la empresa fueron de 150 000 euros y el coste variable unitario de 2

euros, resuelve las siguientes cuestiones.

a. Calcula el punto muerto o umbral de rentabilidad de esta empresa y explica su significado.

b. Representa gráficamente la situación en la que se encuentra esta empresa.

19º. La empresa ALPINASA, que produce en su fábrica tablas de esquiar de la modalidad snowboard, tiene

unos costes fijos anuales de 100 000 euros y unos costes variables unitarios de 40 euros. Debido a las fuerzas

competitivas del mercado, ha decidido reducir el precio de sus productos de 70 a 65 euros. Con esta

información:

a. Calcula cuántas unidades tendrá que vender al nuevo precio para cubrir sus costes.

b. Representa gráficamente las dos situaciones, la actual y la anterior interpretando su significado.

c. En el supuesto de que lleguen a vender 5000 unidades al nuevo precio, ¿cuál sería el beneficio que

obtendría?

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

32

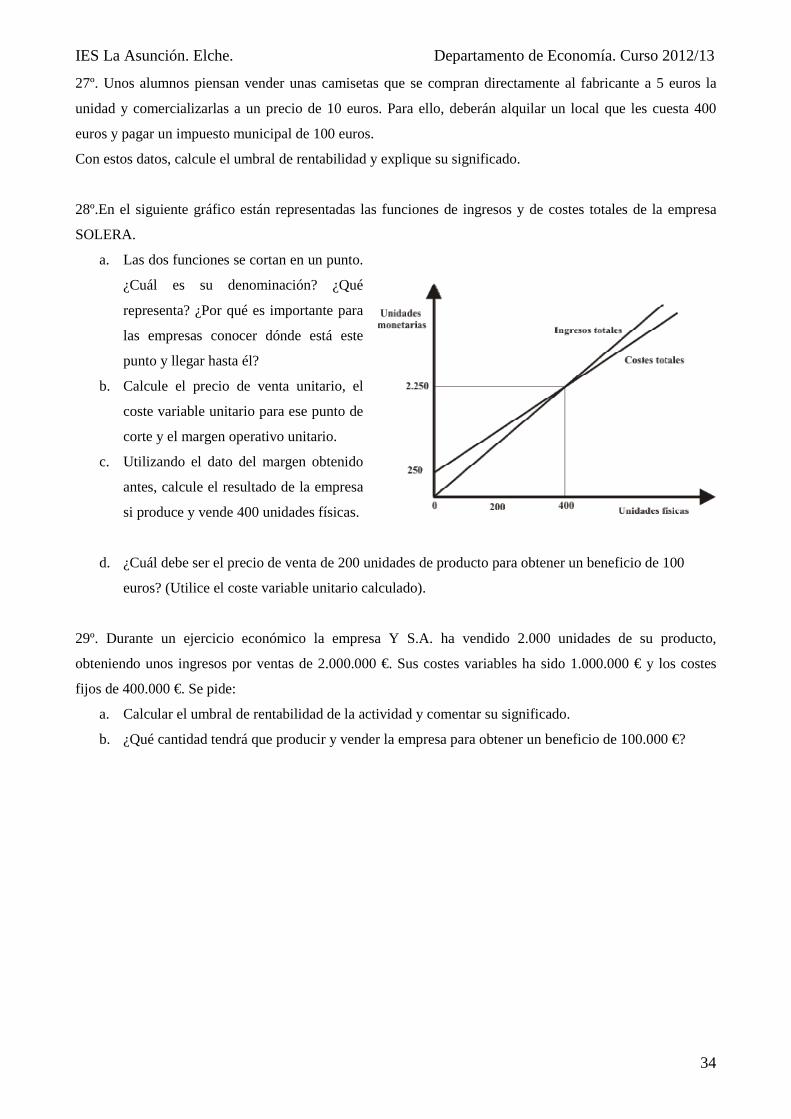

20º. La empresa NATURALIA, dedicada a comercializar paseos en helicóptero por un parque natural, está

ofreciendo actualmente el paseo de 5 horas de duración a un precio de 600 euros.

De los datos de su contabilidad se desprende que los costes fijos alcanzan la cifra de 500 000 euros y los

costes variables unitarios son de 200 euros. Con esta información:

a. Calcula cuántos pasajeros debe tener para alcanzar su umbral de rentabilidad.

b. ¿Cuál es el máximo valor que pueden alcanzar las pérdidas de la empresa?

21º. Una empresa agrícola que comercializa semanalmente su producción en un mercado de competencia

perfecta tiene los costes totales que se señalan en la tabla. A partir de esta información,

y sabiendo que el precio fijado por el mercado es de 2250 euros por tonelada:

a- Completa la tabla añadiendo las columnas de: CMe, CMa, ingresos y

beneficios para cada nivel de producción.

b- ¿Cuál es la cantidad en la que esta empresa obtiene los máximos

beneficios? Razona tu respuesta.

c- Representa gráficamente la situación de equilibrio de esta empresa a partir

de la curva de CMa y la recta de precios. ¿Qué ocurre si produce menos?

¿Qué ocurre si produce más?

Toneladas

producidas

Coste

total €

0

1

2

3

4

5

6

7

2.500

3.250

3.750

4.750

6.250

8.500

12.000

17.000

22º.Una empresa que se dedica a la edición y venta de libros, vende un total de 10 000 libros al año, a un

precio de 15 euros. Su coste es de 9 euros y sus costes fijos se elevan a 72 000 euros. Con esta información:

a. Calcule sus resultados y represente gráficamente las funciones de ingresos y costes totales, fijos y

variables de esta empresa.

b. Con el fin de mejorar sus resultados, la empresa ha decidido aumentar el precio de los libros hasta 21

euros. EI responsable de marketing espera que el aumento del precio conlleve un descenso de las ventas del

20 %. ¿Cómo afectará esta decisión a los resultados? Justifíquelo de forma gráfica y analítica.

23º. La empresa BURSA S.L. que se dedica a la fabricación de cajas metálicos, produce 1200 unidades al

máximo de su capacidad productiva. Tiene un total de 24.000 € de costes fijos y su coste variable unitario es

de 30 € .El precio actual de venta es de 60 € por caja. Se pide:

a- El número de unidades que se tienen que producir para alcanzar el umbral de rentabilidad. Represente

gráficamente la situación, diferenciando la zona de pérdidas y de beneficios

b- Calcule el beneficio que se obtendría si produce y vende un 20% menos que su capacidad máxima

c. Si los costes variables disminuyen un 10%, ¿cuál sería el nuevo punto muerto? Represéntelo gráficamente.

IES La Asunción. Elche. Departamento de Economía. Curso 2012/13

33

24º. Supongamos una empresa que produce un determinado bien X y que para ello genera los siguientes

costes mensuales :

- Retribución fija a los empleados: 7000 €. - Amortización de la maquinaria: 1000 €

- Retribución variable: 1€ por unidad producida. - Publicidad y otros gastos: 1000 €

- Materias primas: 5 € por unidad producida. - Alquiler de nave industrial: 8000 €

- Energía y otros costes: 2 € por unidad producida - Transporte de mercancías: 1000 €

- Gastos financieros: 2000 €.

a. Si las ventas de la empresa ascienden a 5000 unidades, determine el precio de mercado con el que la

empresa cubriría los costes sin obtener beneficio

b. Si la empresa tuviera que aumentar la retribución fija de los empleados a 9000 €, determine la retribución

variable por unidad producida que debería aplicar para que al precio de mercado obtenido en el apartado