Idiomas

Páginas

Jurídico

Incentivos tributarios y pagos electrónicos:

Aprendizajes del caso Uruguay

Julio de 2016

Impacto Preliminar de la Ley de Inclusión Financiera en

la formalización económica y uso de tarjetas de pago

¿Por qué estudiar el caso de promoción de pagos electrónicos en

Uruguay?

1. Incorporación de políticas públicas integrales y con un enfoque sistémico

Ley de Inclusión Financiera de largo calado

Sucesión de medidas

2. Liderazgo en la alineación de incentivos y mecanismos de auto-regulación

Créditos fiscales a consumidores y comercios

Fomento a la competencia y precios no regulados

3. Compromiso de inversiones del sector financiero y esfuerzo conjunto público-privado

Acuerdos y certidumbre para inversión por parte de la industria

Las medidas de promoción de los últimos 10 años

2006 2007 2008 2009 2010

Reducción de 9

puntos IVA a los

servicios vinculados

a la gastronomía y el

turismo mediante el

pago con tarjetas

Reducción del Impuesto

Específico Interno (IMESI) a los

combustibles adquiridos con

tarjetas en los pasos de frontera

con Argentina*

“Comisión de

Bancarización”

2011 2012 2013 2014

Se amplía para pasos de

frontera con Brasil**

Ley de

Inclusión

Financiera

Créditos fiscales al comercio por POS y

reducción de retención IVA a pequeños

comercios

Auto-regulación de tasas de descuento

Diferenciación entre crédito y debito

Tasas máximas debito reducidas de 7% a 2.5%

Tasas máximas crédito de 7% to 4.5%

Se amplía para TH

extranjeros: Reducción

de 22 puntos IVA

Devolución total IVA a

Tarjeta beneficios

sociales

* Sin efecto a partir de 1º de julio de 2016.

** Rebaja del beneficio de 24% a 7% a partir de 1º julio de 2016.

Aspectos clave de la LIF

Promoción de Pagos Electrónicos en Uruguay

Reducción IVA a

compras con medios

electrónicos

Habilitación

Emisores Dinero

Electrónico

Obligatoriedad de

pagos de nóminas,

pensiones y beneficios

sociales por medios

electrónicos

Restricciones al uso

de efectivo

Fuente: Elaboración propia en base a Ley N° 19.210.

- Diferenciación entre crédito y debito para efectos

de la devolución de IVA (tasa 22%)

- Débito, dinero electrónico y efectivo deben tener

el mismo tratamiento por el comercio

Estandarización de

cuentas sin costo

para individuos y

pequeñas empresas

- Sin costo de apertura

y mantenimiento

- Hasta 5 retiros y 8

transferencias

bancarias sin costo

- Cuentas bancarias

- Dinero Electrónico

- Prohibición de

transacciones en

efectivo superiores a

US$5 000

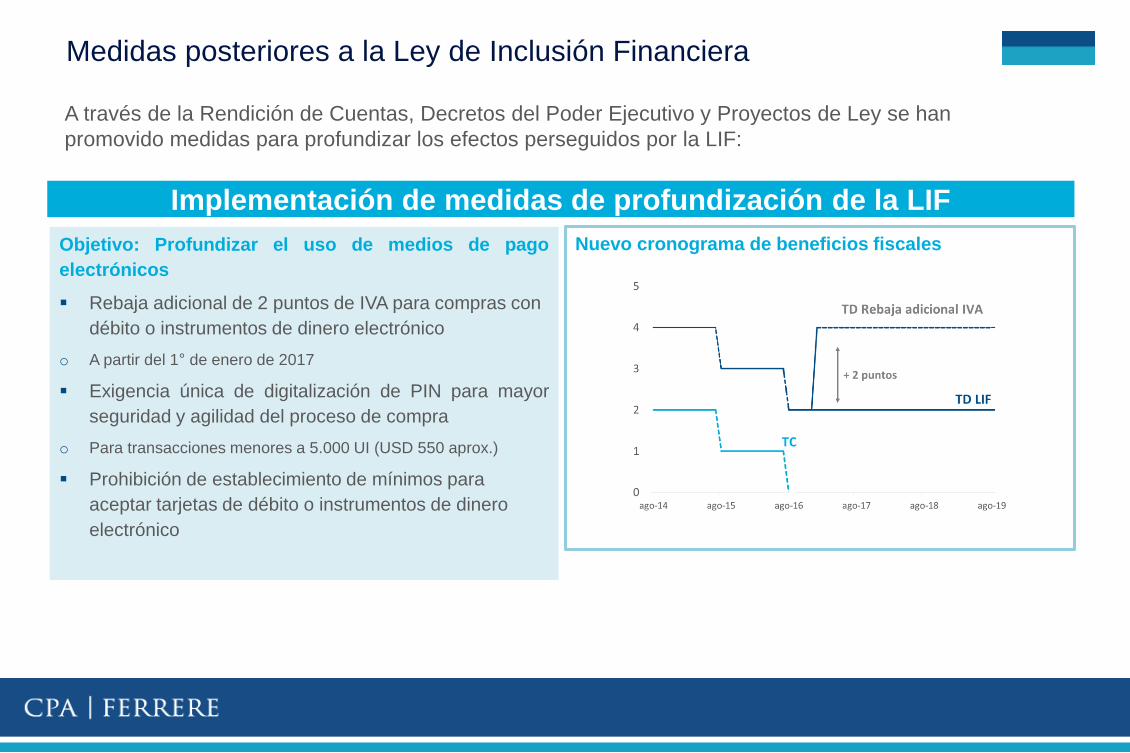

Medidas posteriores a la Ley de Inclusión Financiera

Objetivo: Profundizar el uso de medios de pago

electrónicos

Rebaja adicional de 2 puntos de IVA para compras con

débito o instrumentos de dinero electrónico

o A partir del 1° de enero de 2017

Exigencia única de digitalización de PIN para mayor

seguridad y agilidad del proceso de compra

o Para transacciones menores a 5.000 UI (USD 550 aprox.)

Prohibición de establecimiento de mínimos para

aceptar tarjetas de débito o instrumentos de dinero

electrónico

Implementación de medidas de profundización de la LIF

Nuevo cronograma de beneficios fiscales

A través de la Rendición de Cuentas, Decretos del Poder Ejecutivo y Proyectos de Ley se han

promovido medidas para profundizar los efectos perseguidos por la LIF:

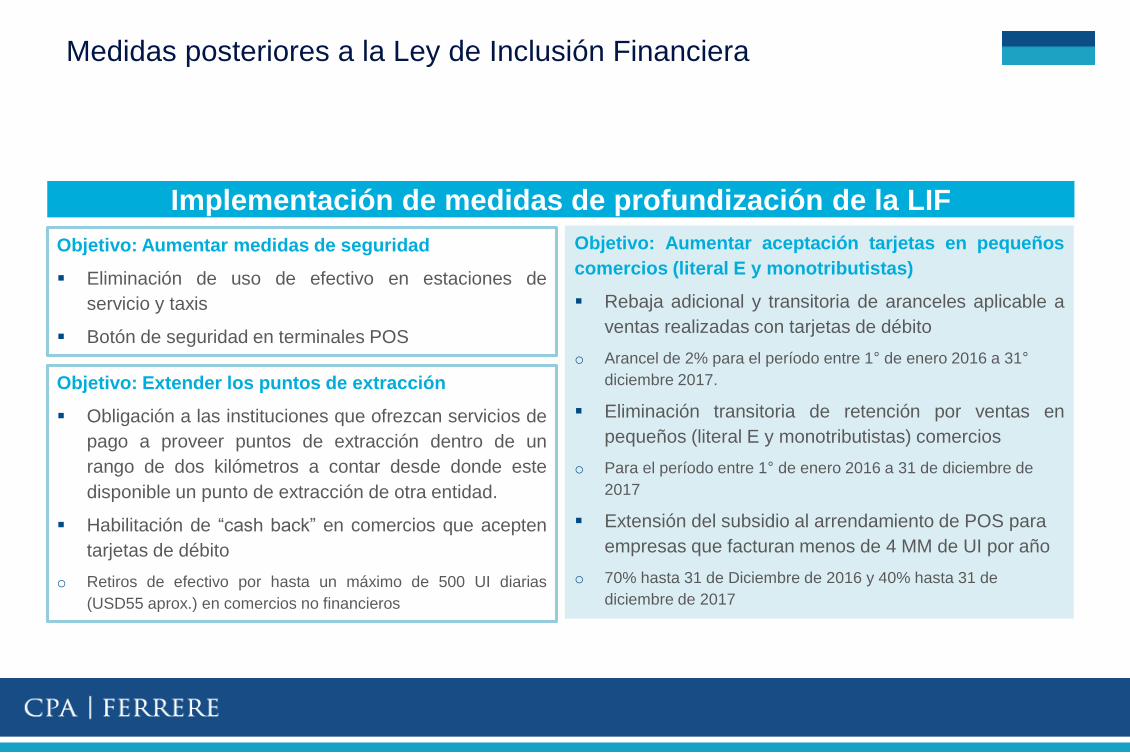

Medidas posteriores a la Ley de Inclusión Financiera

Objetivo: Aumentar aceptación tarjetas en pequeños

comercios (literal E y monotributistas)

Rebaja adicional y transitoria de aranceles aplicable a

ventas realizadas con tarjetas de débito

o Arancel de 2% para el período entre 1° de enero 2016 a 31°

diciembre 2017.

Eliminación transitoria de retención por ventas en

pequeños (literal E y monotributistas) comercios

o Para el período entre 1° de enero 2016 a 31 de diciembre de

2017

Extensión del subsidio al arrendamiento de POS para

empresas que facturan menos de 4 MM de UI por año

o 70% hasta 31 de Diciembre de 2016 y 40% hasta 31 de

diciembre de 2017

Objetivo: Aumentar medidas de seguridad

Eliminación de uso de efectivo en estaciones de

servicio y taxis

Botón de seguridad en terminales POS

Implementación de medidas de profundización de la LIF

Objetivo: Extender los puntos de extracción

Obligación a las instituciones que ofrezcan servicios de

pago a proveer puntos de extracción dentro de un

rango de dos kilómetros a contar desde donde este

disponible un punto de extracción de otra entidad.

Habilitación de “cash back” en comercios que acepten

tarjetas de débito

o Retiros de efectivo por hasta un máximo de 500 UI diarias

(USD55 aprox.) en comercios no financieros

Fuentes de datos y metodologías de análisis

Fuentes de datos

1. Banco Central del Uruguay (2010-2015)• Estructura del Sistema de Pagos (datos semestrales)

• Parque de tarjetas (datos semestrales)

• Transacciones POS y volumen de pago con TC y TD (datos

semestrales).

• Red de POS por departamento (datos trimestrales)

2. Dirección General Impositiva• Cantidad de comercios que operan con terminales POS.

• Cantidad de contribuyentes con POS por rubro comercial y

tamaño del contribuyente.

• Ventas mensuales realizadas con tarjetas (total, sin apertura

por tipo de tarjeta).

• Recaudación mensual de IVA

• Créditos mensuales de IVA (devolución de IVA) según

régimen de devolución).

Metodología de análisis

1. Análisis de principales hechos estilizados: tasas de crecimiento interanual y estructura % del sistema de pagos.

2. Enfoque de “experimentos naturales”: beneficios fiscales a ciertos rubros o acotados a zonas geográficas permiten

comparar operaciones respecto a un grupo de control.

3. Enfoque de series temporales:• extracción de componentes tendencia-ciclo de las series (depurada de estacionalidad e irregularidad).

• Análisis de cambios de nivel por implementación de la LIF.

• Comparación de evolución post LIF vs proyecciones ex ante, realizadas con datos hasta diciembre 2015. La proyección ex ante recoge el

crecimiento orgánico de estas variables previo a la implementación de los incentivos fiscales.

3. VISANET Uruguay• Datos mensuales desde 2005.

• Transacciones, volumen de pago y cantidad de tarjetas.

• Abierto por zona geográfica y rubro de negocio.

4. Equipos MORI – Trabajo de campo realizado en abril y

mayo 2015• Encuesta a población general (600 casos)

• Encuesta a beneficiarios AFAM (200 casos)

• Entrevista a locales comerciales. (15 casos: 10 comercios

que aceptan tarjetas y 5 que no aceptan)

7

El caso de Uruguay: resultados preliminares y

lecciones aprendidas

A. Experiencias previas a la Ley de Inclusión Financiera

+ 85% ops. que las

proyectadas

61%

39%

*Operaciones con tarjetas locales y extranjeras en Uruguay.

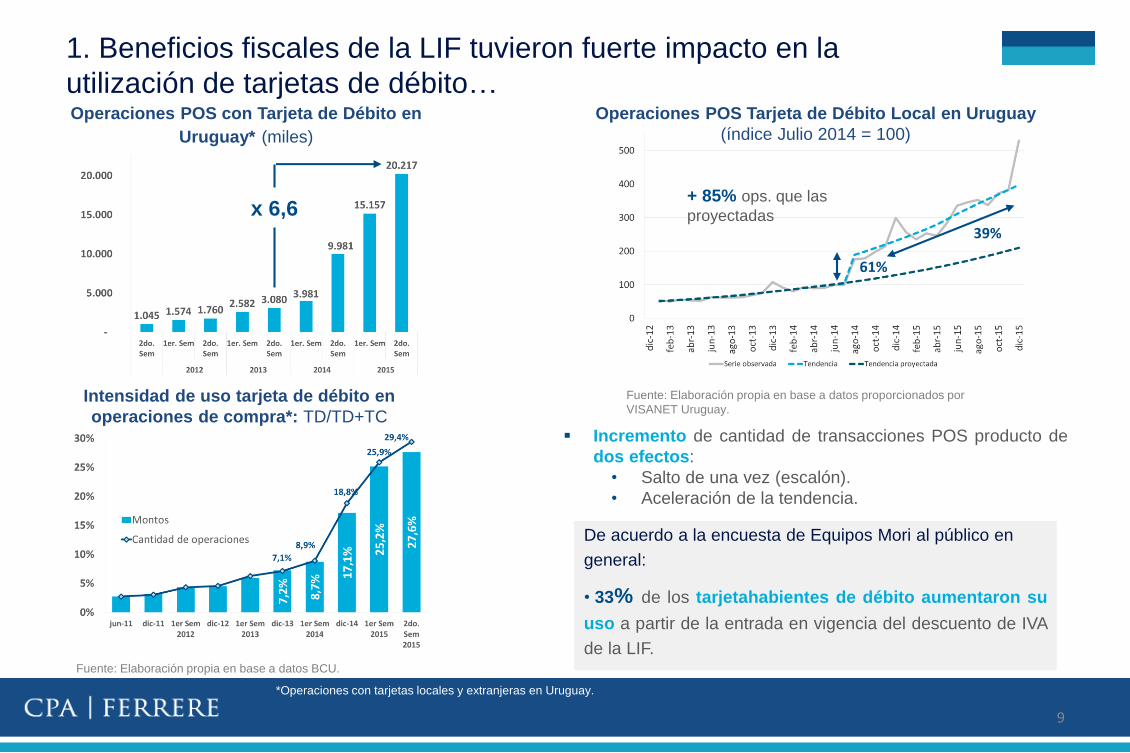

1. Beneficios fiscales de la LIF tuvieron fuerte impacto en la

utilización de tarjetas de débito…Operaciones POS Tarjeta de Débito Local en Uruguay

(índice Julio 2014 = 100)

Intensidad de uso tarjeta de débito en

operaciones de compra*: TD/TD+TC Incremento de cantidad de transacciones POS producto de

dos efectos:

• Salto de una vez (escalón).

• Aceleración de la tendencia.

Fuente: Elaboración propia en base a datos BCU.

Fuente: Elaboración propia en base a datos proporcionados por

VISANET Uruguay.

De acuerdo a la encuesta de Equipos Mori al público en

general:

• 33% de los tarjetahabientes de débito aumentaron su

uso a partir de la entrada en vigencia del descuento de IVA

de la LIF.

9

Operaciones POS con Tarjeta de Débito en

Uruguay* (miles)

x 6,6

Fuente: elaboración propia en base a datos BCU y datos proporcionados por VISANET Uruguay.

Descomposición del Aumento de

Transacciones POS (% del aumento total)

mayor inclusión

de la población al

uso de medios de

pago electrónicos

cambio en el

hábito de uso de

tarjetas

En términos de los objetivos de la LIF, estos

resultados son positivos en dos sentidos:

… explicado tanto por una ampliación de la base de tarjetas

como un aumento de la intensidad de uso de éstasTransacciones POS Semestrales

por Tarjeta de Débito Local

Cantidad de Tarjetas de Débito Locales

Utilizadas en POS (miles)

+ 41% tarjetas en 2015 que

las proyectadas ex ante

+ 34% ops. por tarjeta en 2015

que las proyectadas ex ante

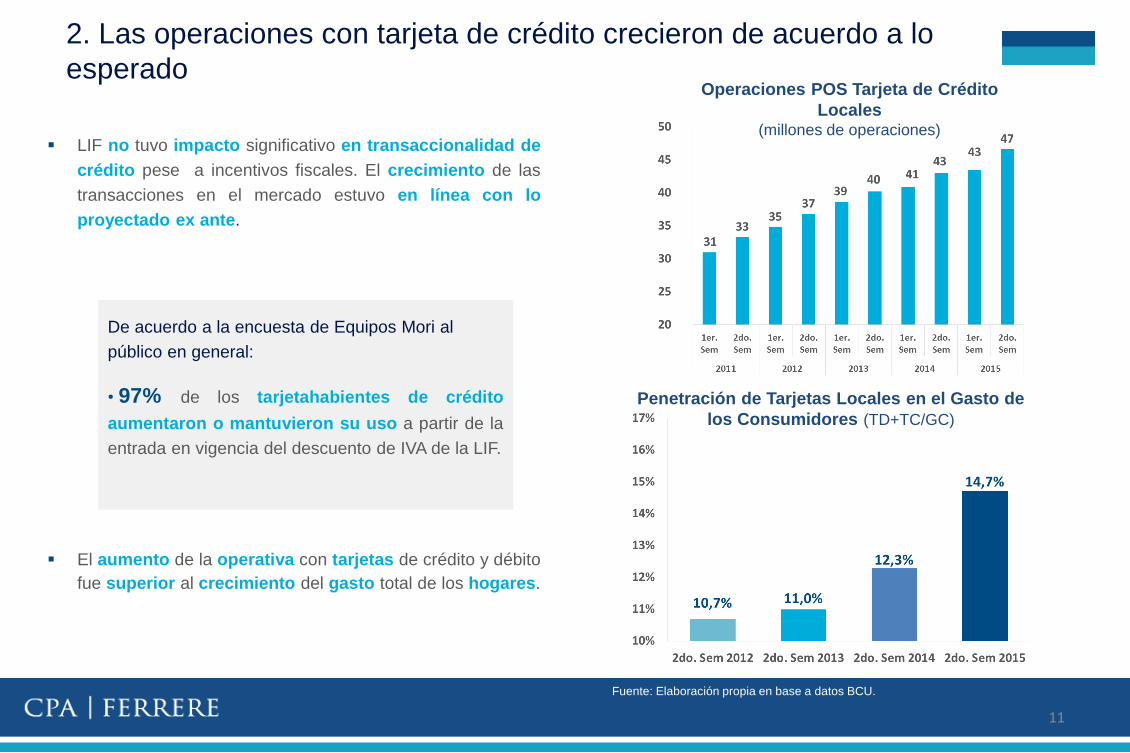

LIF no tuvo impacto significativo en transaccionalidad de

crédito pese a incentivos fiscales. El crecimiento de las

transacciones en el mercado estuvo en línea con lo

proyectado ex ante.

2. Las operaciones con tarjeta de crédito crecieron de acuerdo a lo

esperado

Fuente: Elaboración propia en base a datos BCU.

De acuerdo a la encuesta de Equipos Mori al

público en general:

• 97% de los tarjetahabientes de crédito

aumentaron o mantuvieron su uso a partir de la

entrada en vigencia del descuento de IVA de la LIF.

El aumento de la operativa con tarjetas de crédito y débito

fue superior al crecimiento del gasto total de los hogares.

Penetración de Tarjetas Locales en el Gasto de

los Consumidores (TD+TC/GC)

11

Operaciones POS Tarjeta de Crédito

Locales(millones de operaciones)

Aumento del débito ocurrió a costa del efectivo y los cheques

Compras sobre Retiros en Efectivo(volumen)

Evolución de la participación de cada

instrumento de pago (operaciones)

Fuente: Elaboración propia en base a datos BCU.

Por una parte, las transacciones de compras con tarjeta de débito incrementan su participación

respecto a los retiros de efectivo.

Además se observa una pérdida de participación de los cheques que ha sido gradual pero sostenida

desde 2011 a la actualidad, al tiempo que es marcado el crecimiento de las tarjetas en el total.

Tanto en el caso de débito como de crédito más de 80% de quienes incrementaron su uso a partir de la

LIF declararon haber sustituido el efectivo al utilizar la tarjeta de pago.

12

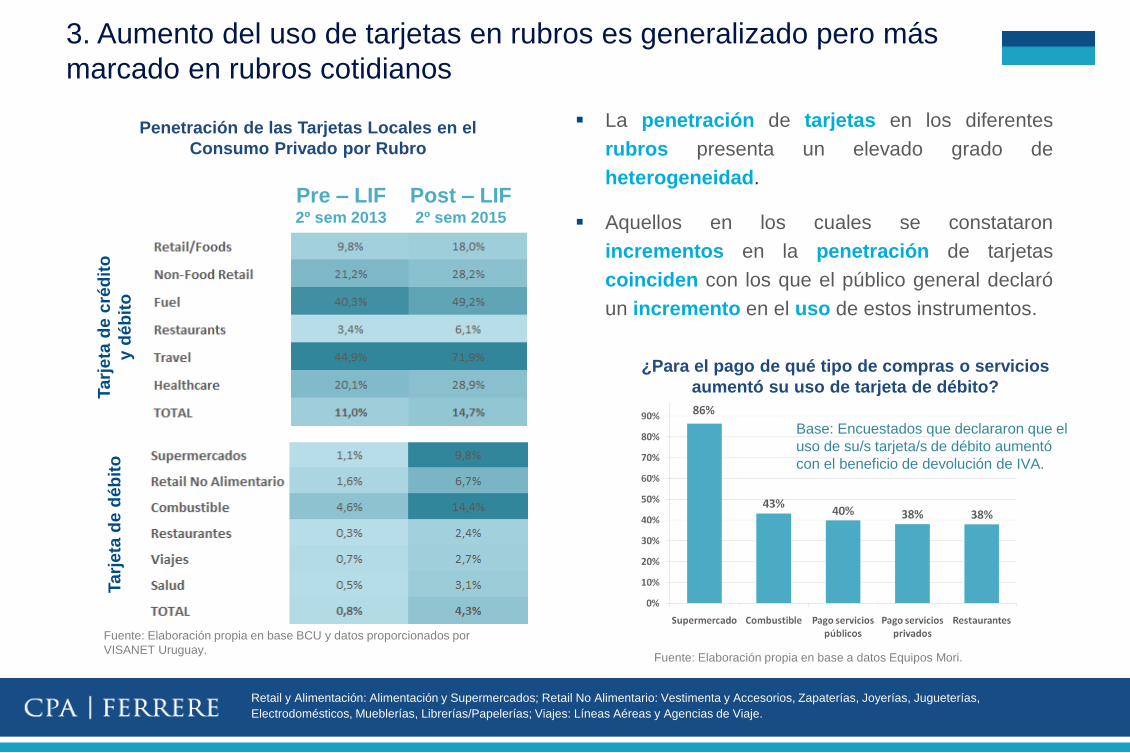

3. Aumento del uso de tarjetas en rubros es generalizado pero más

marcado en rubros cotidianos

Retail y Alimentación: Alimentación y Supermercados; Retail No Alimentario: Vestimenta y Accesorios, Zapaterías, Joyerías, Jugueterías,

Electrodomésticos, Mueblerías, Librerías/Papelerías; Viajes: Líneas Aéreas y Agencias de Viaje.

Fuente: Elaboración propia en base BCU y datos proporcionados por

VISANET Uruguay.

Penetración de las Tarjetas Locales en el

Consumo Privado por Rubro

¿Para el pago de qué tipo de compras o servicios

aumentó su uso de tarjeta de débito?

La penetración de tarjetas en los diferentes

rubros presenta un elevado grado de

heterogeneidad.

Aquellos en los cuales se constataron

incrementos en la penetración de tarjetas

coinciden con los que el público general declaró

un incremento en el uso de estos instrumentos.

Base: Encuestados que declararon que el

uso de su/s tarjeta/s de débito aumentó

con el beneficio de devolución de IVA.

Pre – LIF2º sem 2013

Post – LIF2º sem 2015

Tarj

eta

de c

réd

ito

y d

éb

ito

Tarj

eta

de d

éb

ito

Fuente: Elaboración propia en base a datos Equipos Mori.

Norte3% operaciones POS

5% volumen de pago

Litoral+74% operaciones POS

+50% volumen de pago

Turística+86% operaciones POS

+105% volumen de pago

Metropolitana+91% operaciones POS

+64% volumen de pago

Centro+88% operaciones POS

+46% volumen de pago

4. El impacto de la LIF fue generalizado a nivel geográfico, aunque

heterogéneo…Impacto de la LIF a nivel geográfico: operaciones por POS reales vs proyección ex ante

(período entre ago-14 y ago-15)

Norte: Artigas, Cerro Largo, Rivera y Treinta y Tres, Litoral: Paysandú, Río Negro y Salto, Turística: Colonia, Maldonado y Rocha,

Metropolitana: Canelones, Montevideo y San José, Grupo 5: Durazno, Flores, Florida, Lavalleja, Soriano y Tacuarembó.

Fuente: Elaboración propia en base a datos proporcionados por VISANET Uruguay.

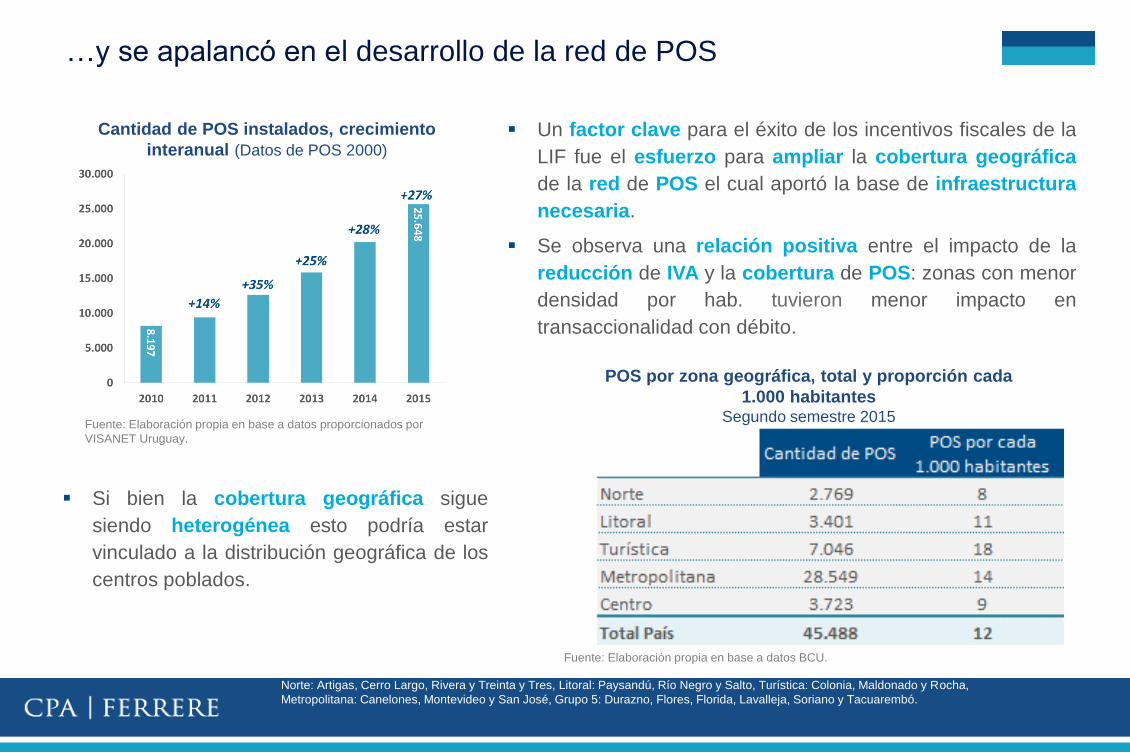

Cantidad de POS instalados, crecimiento

interanual (Datos de POS 2000)

…y se apalancó en el desarrollo de la red de POS

Si bien la cobertura geográfica sigue

siendo heterogénea esto podría estar

vinculado a la distribución geográfica de los

centros poblados.

POS por zona geográfica, total y proporción cada

1.000 habitantesSegundo semestre 2015

Norte: Artigas, Cerro Largo, Rivera y Treinta y Tres, Litoral: Paysandú, Río Negro y Salto, Turística: Colonia, Maldonado y Rocha,

Metropolitana: Canelones, Montevideo y San José, Grupo 5: Durazno, Flores, Florida, Lavalleja, Soriano y Tacuarembó.

Fuente: Elaboración propia en base a datos proporcionados por

VISANET Uruguay.

Un factor clave para el éxito de los incentivos fiscales de la

LIF fue el esfuerzo para ampliar la cobertura geográfica

de la red de POS el cual aportó la base de infraestructura

necesaria.

Se observa una relación positiva entre el impacto de la

reducción de IVA y la cobertura de POS: zonas con menor

densidad por hab. tuvieron menor impacto en

transaccionalidad con débito.

Fuente: Elaboración propia en base a datos BCU.

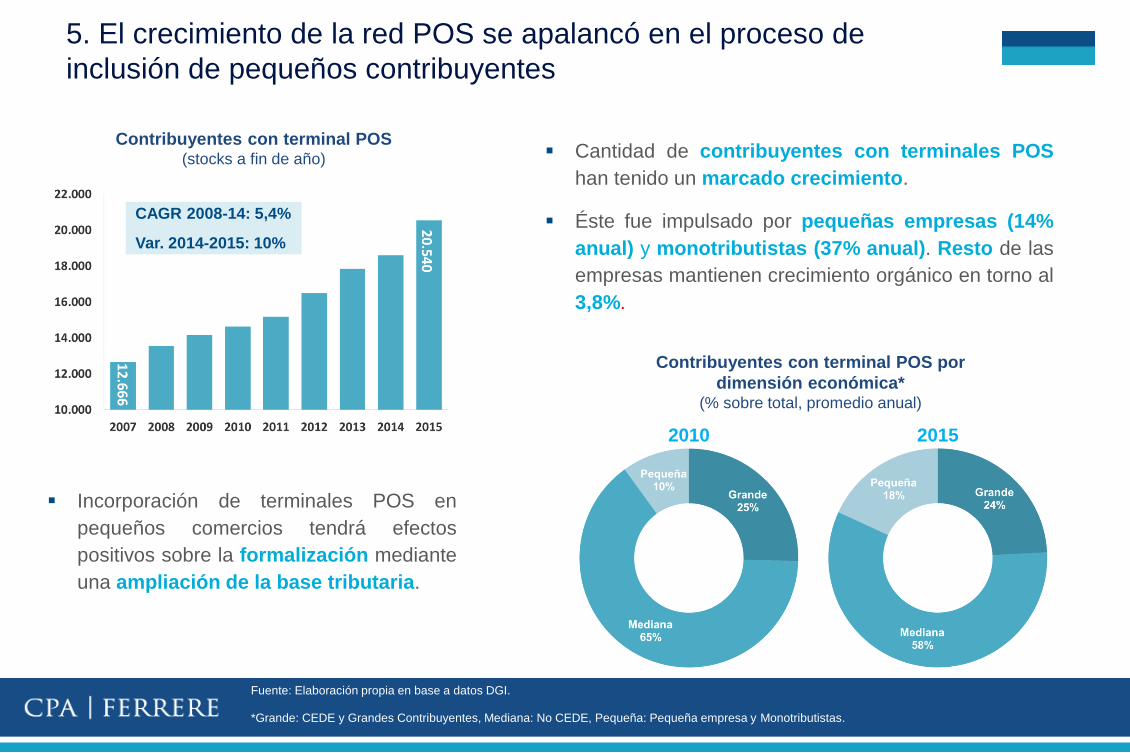

5. El crecimiento de la red POS se apalancó en el proceso de

inclusión de pequeños contribuyentes

Cantidad de contribuyentes con terminales POS

han tenido un marcado crecimiento.

Éste fue impulsado por pequeñas empresas (14%

anual) y monotributistas (37% anual). Resto de las

empresas mantienen crecimiento orgánico en torno al

3,8%.

Contribuyentes con terminal POS por

dimensión económica*(% sobre total, promedio anual)

Contribuyentes con terminal POS(stocks a fin de año)

Fuente: Elaboración propia en base a datos DGI.

Incorporación de terminales POS en

pequeños comercios tendrá efectos

positivos sobre la formalización mediante

una ampliación de la base tributaria.

CAGR 2008-14: 5,4%

Var. 2014-2015: 10%

2010 2015

*Grande: CEDE y Grandes Contribuyentes, Mediana: No CEDE, Pequeña: Pequeña empresa y Monotributistas.

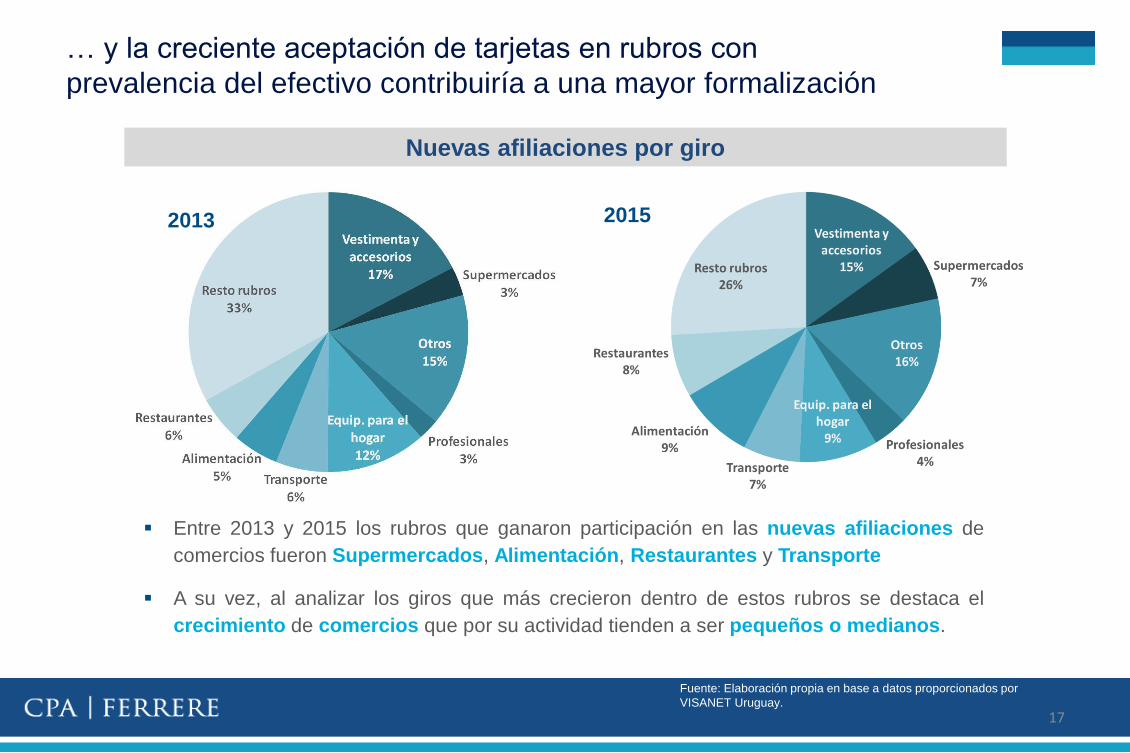

… y la creciente aceptación de tarjetas en rubros con

prevalencia del efectivo contribuiría a una mayor formalización

2013 2015

Nuevas afiliaciones por giro

Entre 2013 y 2015 los rubros que ganaron participación en las nuevas afiliaciones de

comercios fueron Supermercados, Alimentación, Restaurantes y Transporte

A su vez, al analizar los giros que más crecieron dentro de estos rubros se destaca el

crecimiento de comercios que por su actividad tienden a ser pequeños o medianos.

Fuente: Elaboración propia en base a datos proporcionados por

VISANET Uruguay.

17

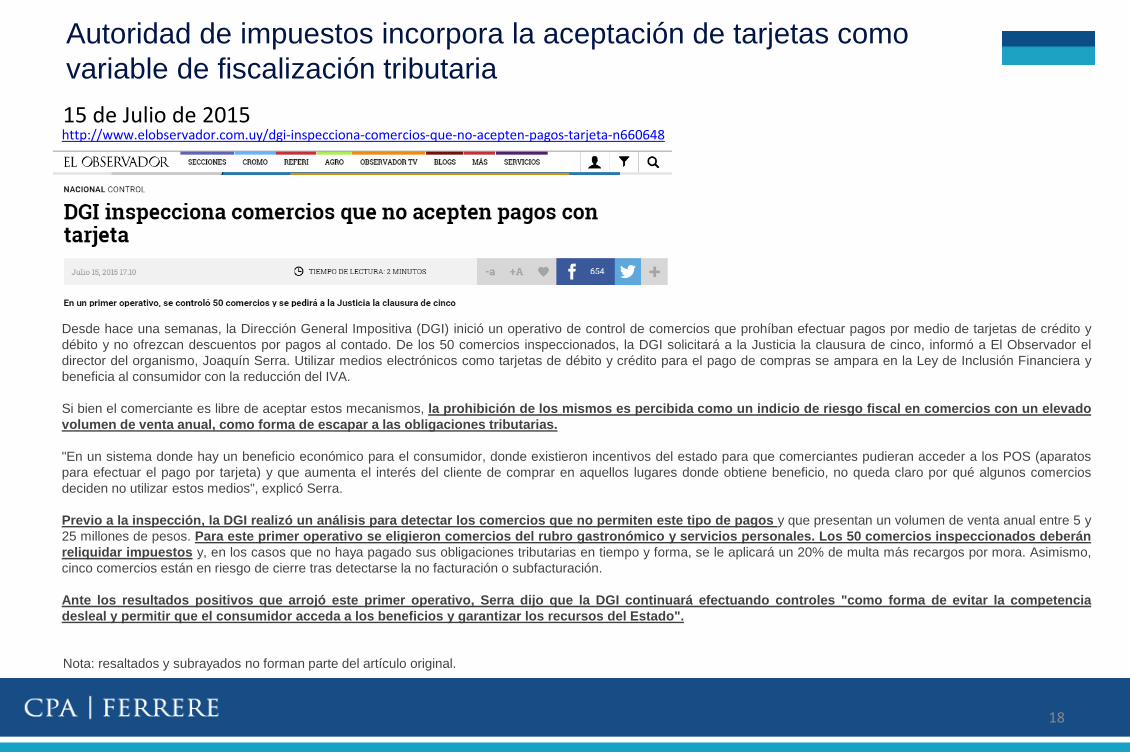

Desde hace una semanas, la Dirección General Impositiva (DGI) inició un operativo de control de comercios que prohíban efectuar pagos por medio de tarjetas de crédito y

débito y no ofrezcan descuentos por pagos al contado. De los 50 comercios inspeccionados, la DGI solicitará a la Justicia la clausura de cinco, informó a El Observador el

director del organismo, Joaquín Serra. Utilizar medios electrónicos como tarjetas de débito y crédito para el pago de compras se ampara en la Ley de Inclusión Financiera y

beneficia al consumidor con la reducción del IVA.

Si bien el comerciante es libre de aceptar estos mecanismos, la prohibición de los mismos es percibida como un indicio de riesgo fiscal en comercios con un elevado

volumen de venta anual, como forma de escapar a las obligaciones tributarias.

"En un sistema donde hay un beneficio económico para el consumidor, donde existieron incentivos del estado para que comerciantes pudieran acceder a los POS (aparatos

para efectuar el pago por tarjeta) y que aumenta el interés del cliente de comprar en aquellos lugares donde obtiene beneficio, no queda claro por qué algunos comercios

deciden no utilizar estos medios", explicó Serra.

Previo a la inspección, la DGI realizó un análisis para detectar los comercios que no permiten este tipo de pagos y que presentan un volumen de venta anual entre 5 y

25 millones de pesos. Para este primer operativo se eligieron comercios del rubro gastronómico y servicios personales. Los 50 comercios inspeccionados deberán

reliquidar impuestos y, en los casos que no haya pagado sus obligaciones tributarias en tiempo y forma, se le aplicará un 20% de multa más recargos por mora. Asimismo,

cinco comercios están en riesgo de cierre tras detectarse la no facturación o subfacturación.

Ante los resultados positivos que arrojó este primer operativo, Serra dijo que la DGI continuará efectuando controles "como forma de evitar la competencia

desleal y permitir que el consumidor acceda a los beneficios y garantizar los recursos del Estado".

Nota: resaltados y subrayados no forman parte del artículo original.

15 de Julio de 2015http://www.elobservador.com.uy/dgi-inspecciona-comercios-que-no-acepten-pagos-tarjeta-n660648

Autoridad de impuestos incorpora la aceptación de tarjetas como

variable de fiscalización tributaria

18

6. La devolución de IVA puede ser auto-financiable para las

autoridades en el corto plazoCréditos Fiscales Estimados

(millones de USD de 2015)

Recaudación IVA Incremental( millones de USD de 2015)

Necesidad de Formalización del IVA Incremental (Crédito Fiscal/ IVA Incremental)

Fuente: Estimación propia en base a datos DGI, BCU y datos proporcionados por VISANET Uruguay.

Proyecciones en USD a precios promedio 2015 (TC=27,3)

Fuente: Estimación propia en base a datos DGI, BCU y datos

proporcionados por VISANET Uruguay.

En 2017 se compensaría la

renuncia fiscal, si USD 2 de cada

USD 10 de recaudación de IVA

incremental correspondieran a

formalización de operaciones.

7. La comunicación del beneficio de devolución de IVA fue exitosa

Los esfuerzos por parte del Gobierno y la industria con

inversión publicitaria y educación financiera permitieron un

amplio conocimiento del beneficio de devolución de IVA por

sobre la LIF.

En este sentido también contribuyó el mecanismo de

devolución elegido como forma de comunicar el beneficio y

brindar transparencia al consumidor.

Inversión en sistemas por parte de la industria (emisores y

adquirentes) posibilitó implementación de la devolución

automática en punto de venta.

¿Cómo se enteró

de esta devolución

del IVA?

¿Ha escuchado sobre la LIF? ¿Sabía Ud. que como parte de la ley se otorga un

descuento en el IVA si compra con tarjeta?

Fuente: Elaboración propia en base a datos Equipos Mori. Base: Encuestados que sabía del descuento de IVA para las

compras con tarjetas.

Reflexiones Finales

Intensidad de uso de tarjeta de débito en

operaciones de compra: TD/TD+TC

(Volumen de pago)

Penetración de las Tarjetas en el

Consumo Privado** TD+TC/GC

En suma, Uruguay confirma la relevancia de políticas públicas para

profundizar los pagos electrónicos

Los resultados en el escenario ex post arrojan un crecimiento de la penetración de

tarjetas en el consumo impulsado por una mayor participación del débito en el total

operado con tarjetas.

Para el año 2017 Uruguay alcanzaría el nivel de intensidad de uso de débito que presenta

México actualmente.

Fuente: Elaboración propia en base a BCU, Banco Central de Brasil, Banco Central de Reserva de Perú, Banco de México, Superintendencia Financiera de Colombia.

Proyección ex post incorporando los cambios de uso de medios de pago a partir de la LIF

Existen oportunidades de mejora que podrían continuar profundizando el uso de medios

electrónicos en Uruguay y que arrojan luz sobre algunos importantes desafíos.

*Datos estimados.

**Por motivos metodológicos se incluyen también valores extranjeros para tarjetas de crédito, por lo que difiere de placas anteriores donde se incluyen únicamente locales.

Montevideo, Uruguay

Edificio FERRERE

Juncal 1392

Tel.: +(598) 2900 1000

Fax: +(598) 2900 5000

Aguada Park, Uruguay

Paraguay 2141

Oficina 1004

Tel.: +(598) 2927 2360

Fax: +(598) 2927 2360

Colonia, Uruguay

Baltasar Brum 571

Tel.: +(598) 4523 1517

Fax: +(598) 4523 1517

Punta del Este, Uruguay

Edificio Portofino

Avda. Gorlero y Calle 17

Tel: +(598) 4244 7700

Fax: +(598) 4244 7700 int. 223

Tacuarembó, Uruguay

Sarandí 160

Tel.: +(598) 4633 1111

Fax: +(598) 4633 1111

Asunción, Paraguay

Acá Carayá N° 271

Tel.: +(595) 21 318 3000

Fax: +(595) 21 318 3113

La Paz, Bolivia

Av. Sánchez Bustamante

esq. Calle 11 – Calacoto

Edf. CBC II, Piso 4

Tel.: +(591) 2 2146017

Santa Cruz, Bolivia

Zona Equipetrol Norte

Calle I 170

Tel.: +(591) 3 341 95 65

Fax: +(591) 3 341 95 66

Quito, Ecuador

Edificio Mirage |Avenida 12 de Octubre

N24-68, esq. Lincoln, piso 16

Quito, Ecuador

Tel.: +(593) 2 – 381 – 0950

Top Related