Idiomas

Páginas

Jurídico

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 1/21

INTRODUCCIÓN CONTABLEPorNelson Darío Montoya

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 2/21

Concepto de la Contabilidad

La contabilidad es n siste!a dein"or!aci#n $e per!iterecopilar% clasi&car y re'istrar% de

na "or!a siste!(tica yestrctral% las operaciones!ercantiles reali)adas por na

e!presa% con el &n de prodcirin"or!es $e% anali)ados einterpretados per!iten planear*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 3/21

Ob+eti,os de la contabilidad• O"recer en cal$ier !o!ento na

in"or!aci#n ordenada y siste!(ticasobre el desen,ol,i!ientoecon#!ico y &nanciero de lae!presa*

• Lle,ar el control de los in'resos y'astos*

• -acilitar la planeaci#n% or'ani)aci#ny direcci#n de los ne'ocios*

• Deter!inar las tilidades operdidas en n ciclo contable*

• .er,ir de "ente de in"or!aci#n*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 4/21

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 5/21

2. Los &asivos son:

. Los &asivos son:

b) Las deudas u

obligaciones

contraídas por la

empresa.

a) Los recursos que

obtiene la empresa

por el desarrollo de su

actividad principal y

otras

complementarias.

c) Los pagos o

erogaciones que

debe realizar para

garantizar su

funcionamiento.

Los grupos en que sesubdividen los pasivos son:

2 +bligaciones ,inanc.

22 &roveedores

2! -uentas por &agar

2" mpuestos' gravmenes

2# Diferidos

2$ &. estimados y provis.

2% +bligaciones Laborales

2( /onos y papeles cciales.

2* +tros pasivos

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 6/21

!. 0l &atrimonio es:

. 0l &atrimonio es:

b) Lo que realmente le

pertenece a la

empresa despu1s de

pagar las deudas.

a) Los bienes y derechos

que posee la empresa.

c) Las deudas u

obligaciones

contraídas por la

empresa.

Los grupos en que sesubdivide el patrimonio son:

! -apital social

!2 upervit de capital

!! 3eservas

!" 3evalorizaci4n del patri.

!# 3esultados de e5erc. 6nt.

!$ 3esultados del e5ercicio

!% Dividendos o participac.

! upervit por valorizac.

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 7/21

". Los ngresos son:

. Los ngresos son:

b) Las deudas u

obligaciones contraídas

por la empresa.

a) Los recursos que

obtiene la empresa por

el desarrollo de su

actividad principal y

otras

complementarias.

c) Los pagos o

erogaciones que

debe realizar para

garantizar su

funcionamiento.

Los grupos en que sesubdividen los ingresosson:

" +peracionales

"2 7o operacionales

"# 65ustes por inflaci4n

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 8/21

5. Los Gastos son:5. Los Gastos son:a) Los pagos o

erogaciones que debe

realizar la empresa

para garantizar su

funcionamiento.

b) Las deudas u

obligaciones contraídas

por la empresa.

c) Lo que realmente

le pertenece a los

socios despu1s de

descontar sus

deudas.

Los grupos en que seLos grupos en que se

subdividen los gastossubdividen los gastosson:son:51 Operacionales de51 Operacionales de

AdministraciónAdministración

52 Operacionales de52 Operacionales deVentasVentas

5 !o Operacionales5 !o Operacionales5" #mpuesto de5" #mpuesto de

renta $renta $complementarioscomplementarios

5% Ganancias o5% Ganancias op&rdidasp&rdidas

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 9/21

$ 8 #

8 #

Los -ostos de enta y los

os -ostos de enta y los

costos de producci4nostos de producci4n

Costos

6. CostosDe

Ventas

7. Costosde

producción

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 10/21

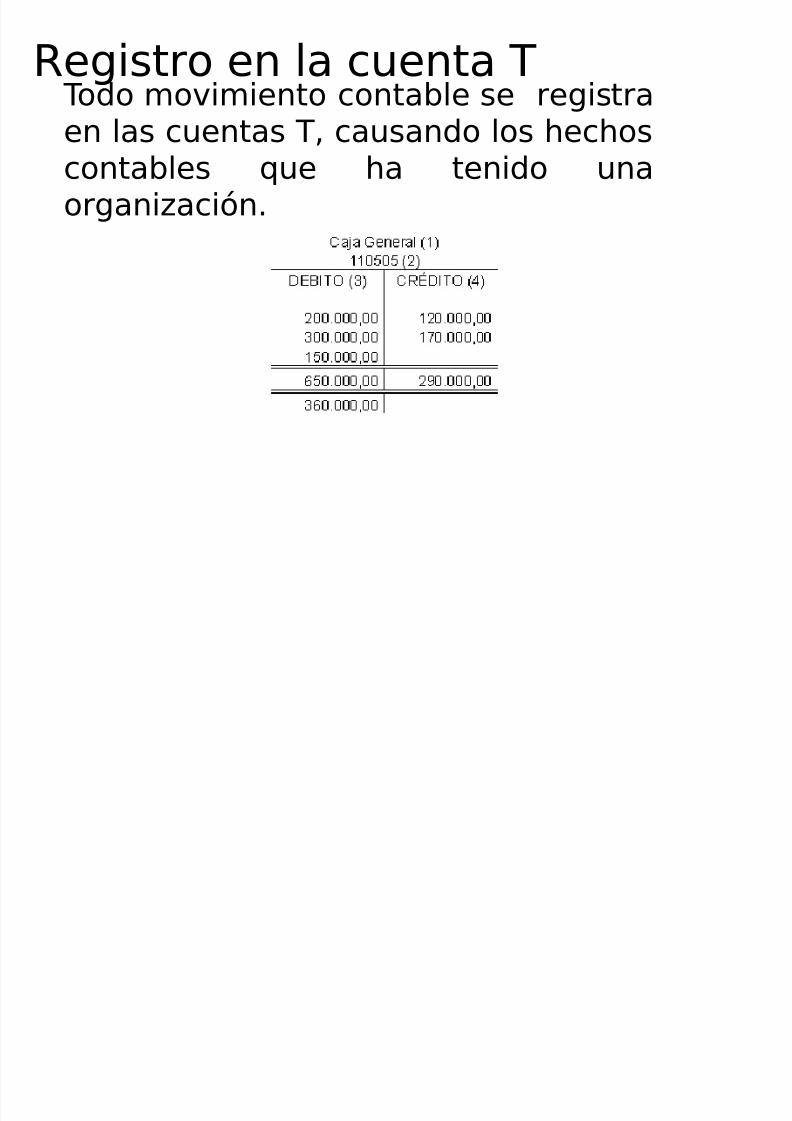

Re'istro en la centa T Todo !o,i!iento contable se re'istra

en las centas T% casando los /ec/oscontables $e /a tenido naor'ani)aci#n*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 11/21

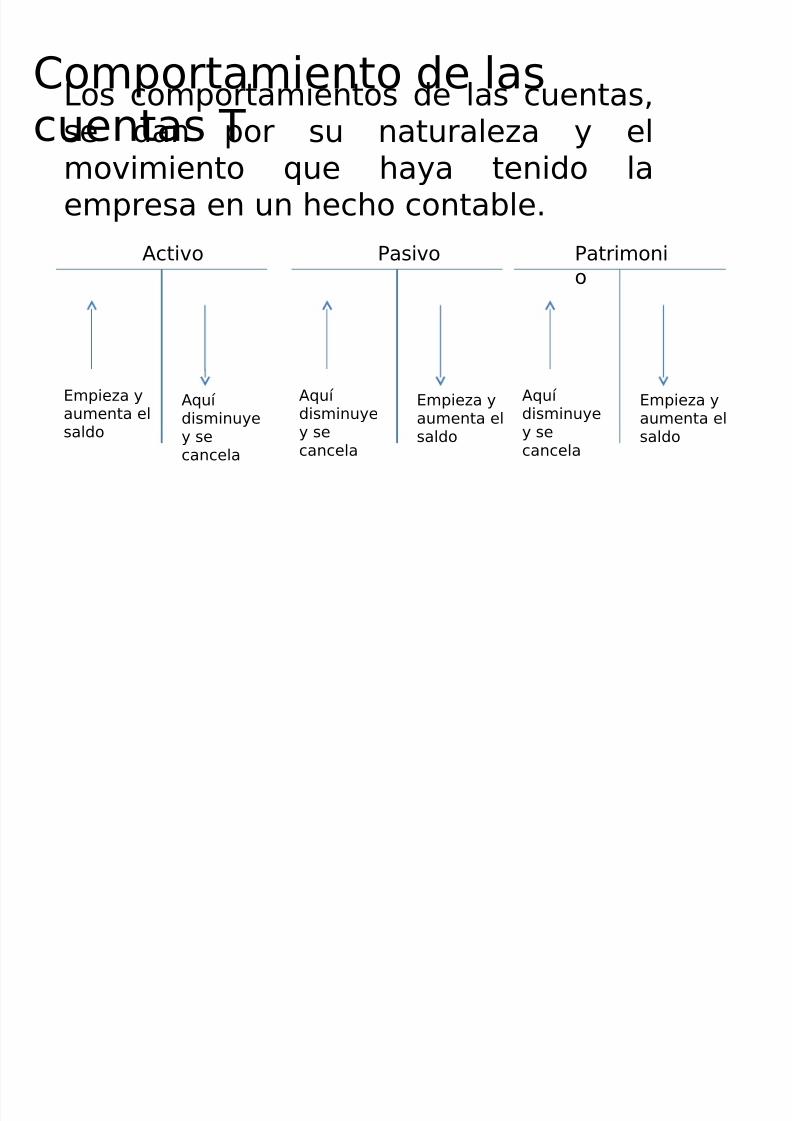

Co!porta!iento de las

centas T

Los co!porta!ientos de las centas%

se dan por s natrale)a y el!o,i!iento $e /aya tenido lae!presa en n /ec/o contable*

Acti,o

E!pie)a y

a!enta elsaldo

A$í

dis!inyey secancela

Pasi,o

A$í

dis!inyey secancela

E!pie)a y

a!enta elsaldo

Patri!oni

o

A$í

dis!inyey secancela

E!pie)a y

a!enta elsaldo

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 12/21

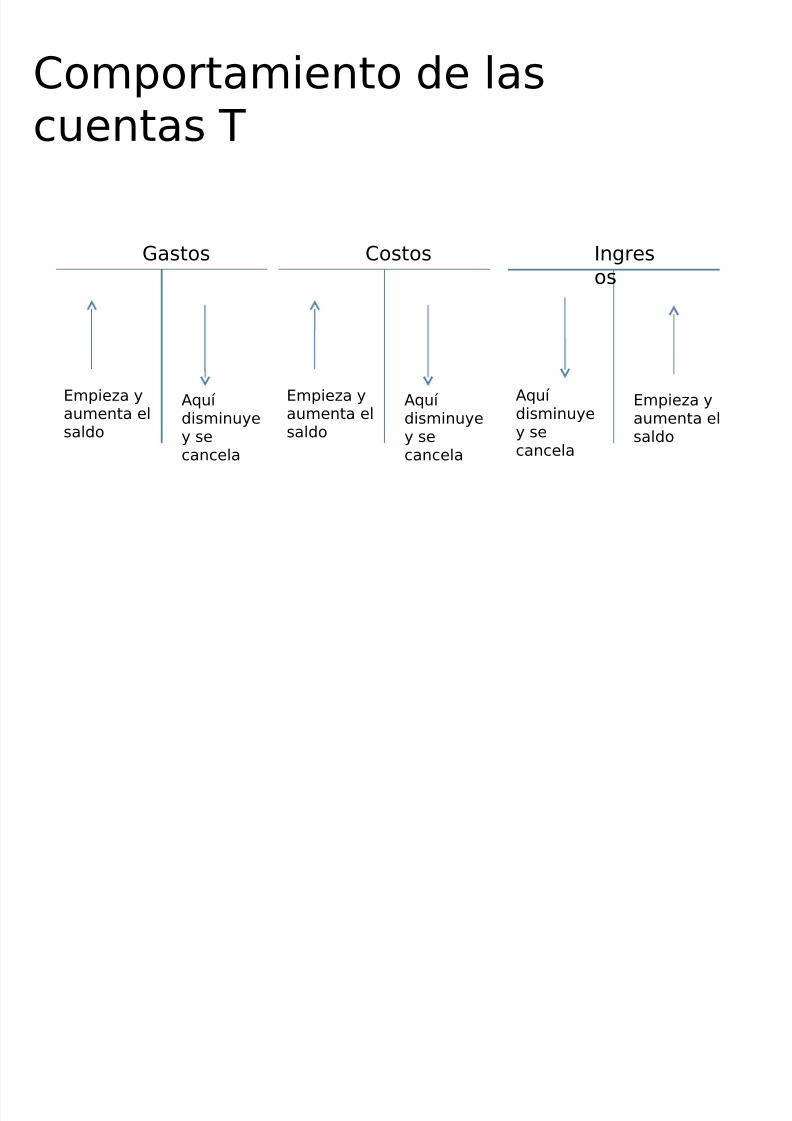

Co!porta!iento de las

centas T

0astos

E!pie)a y

a!enta elsaldo

A$í

dis!inyey secancela

In'res

os

A$í

dis!inyey secancela

E!pie)a y

a!enta elsaldo

Costos

E!pie)a y

a!enta elsaldo

A$í

dis!inyey secancela

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 13/21

Clasi&caci#n de las centasLas centas se clasi&can de la

si'iente !anera1

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 14/21

Partida DobleEs la a"ectaci#n de dos centas% al

!o!ento de re'istrar n /ec/ocontable*

E+e!plo1

2enta de contado de n terreno por34*566*666*7768 Ca+a

4566666

7865Terreno

4566666

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 15/21

Balance de PrebaAl ter!inar de re'istrar los asientos

contables% se deben co!probar si /ayna partida doble% a tra,9s delbalance de preba*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 16/21

ECUACIÓN CONTABLEEs el e$ilibrio $e debe e:istir entre

las centas reales% $e son acti,o%pasi,o y patri!onio*

Acti,o ; Pasi,o < Patri!onio*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 17/21

E.TADO. -INANCIERO.

Los estados &nancieros% ta!bi9ndeno!inados estados contables %in"or!es &nancieros o centas anales%son in"or!es $e tili)an las institciones

para dar a conocer la sitaci#necon#!ica y &nanciera y los ca!bios $ee:peri!enta la !is!a a na "ec/a operiodo deter!inado*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 18/21

TIPO. DE E.TADO. -INANCIERO.

Balance 0eneral*Estado de Resltados*Estado de ca!bios en el patri!onio*Estado de ca!bios en la sitaci#n

&nanciera*Estado de =+o de e"ecti,o*

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 19/21

BALANCE 0ENERALA'(#VO 'O**#+!(+

a. 'a,a*b. -ancos

c. 'uentas por 'obrard. #nventarios+isten varios tipos de#nventarios:a. #nventarios de /aterias0rimasb. #nventario de 0roducción en0roceso

#nventario de 0roducción(erminada Activos i,os Ma$inaria y E$ipo2e/íclos

Mebles y EnseresConstrcciones

An(lisis de centas de los Estados -inancieros

0A#VOPasi,os Corrientes7* 7* 0asivos corrientesa* a* obregiros:b* b* Obligaciones -ancariasc* c* 'uentas por pagar aproveedoresd* d* Anticipos

e* e* 'uentas por pagar"* "* 0restaciones $ cesant3asconsolidadas'* '* #mpuestos por pagar2. 2. 0asivo a largo pla4o. . Otros pasivos

0atrimonio

'apitaltilidades *etenidastilidades del 0er3odo Anterior*eserva legal

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 20/21

+stado de *esultados

+ Ingresos por actividades .____.

- Descuentos y bonificaciones= Ingresos operativos netos

Costo de os bienes vendidos o de os servicios

prestados

= Resultado bruto

- !astos de ventas

- !astos de ad"inistración

= Resultado de las operaciones ordinarias

+ Ingresos financieros

- !astos financieros

+ Ingresos e#traordinarios

- !astos e#traordinarios

+ Ingresos de e$ercicios anteriores

- !astos de e$ercicios anteriores= Resultado antes de impuesto a las ganancias

- I"puesto a as ganancias

= Resultado neto

8/16/2019 introducción a la contabilidad financiera.ppt

http://slidepdf.com/reader/full/introduccion-a-la-contabilidad-financierappt 21/21

GRACIAS…

Top Related