Idiomas

Páginas

Jurídico

La Industria Aseguradora en La Industria Aseguradora en América Latina:Perspectivas 2012

Un gigante dormidoFranklin Santarelli, Managing Director

(Latin America Financial Institutions)

8 de febrero de 2012

Agenda

Introducción

Revisión de los resultados del año 2011

Análisis FODA

Perspectivas de Calificaciones en 2012

Enfoque Especial: Centroamérica & Colombia

Preguntas y Respuestas

Revisión del año 2011: Crecimiento con rentabilidad

Diferentes velocidades de crecimiento pero con buena rentabilidad

• El mayor nivel de actividad económica, una mayor penetración bancaria y un menor

desempleo han ayudado a la recuperación del crecimiento en primas y de la

rentabilidad en la mayoría de los mercados

• La ocurrencia de catástrofes naturales fue relevante, principalmente relacionadas con

la fuerte temporada de lluvias en América Central y Colombia, mientras que los

eventos de terremoto y huracanes fueron limitados. Dichos eventos presionaron la

2/7/2012

2

www.fitchratings.com

eventos de terremoto y huracanes fueron limitados. Dichos eventos presionaron la

siniestralidad en algunos mercados, aunque el mantenimiento un adecuado programa

de reaseguro limitó el alcance de las pérdidas

• El ingreso por inversiones se mantiene como el mayor determinante en los cambios en

la rentabilidad total de la industria, aun cuando el resultado técnico ha mejorado

• El número de acciones de calificación positivas ha excedido 7.5 veces el numero de

acciones de calificación negativas

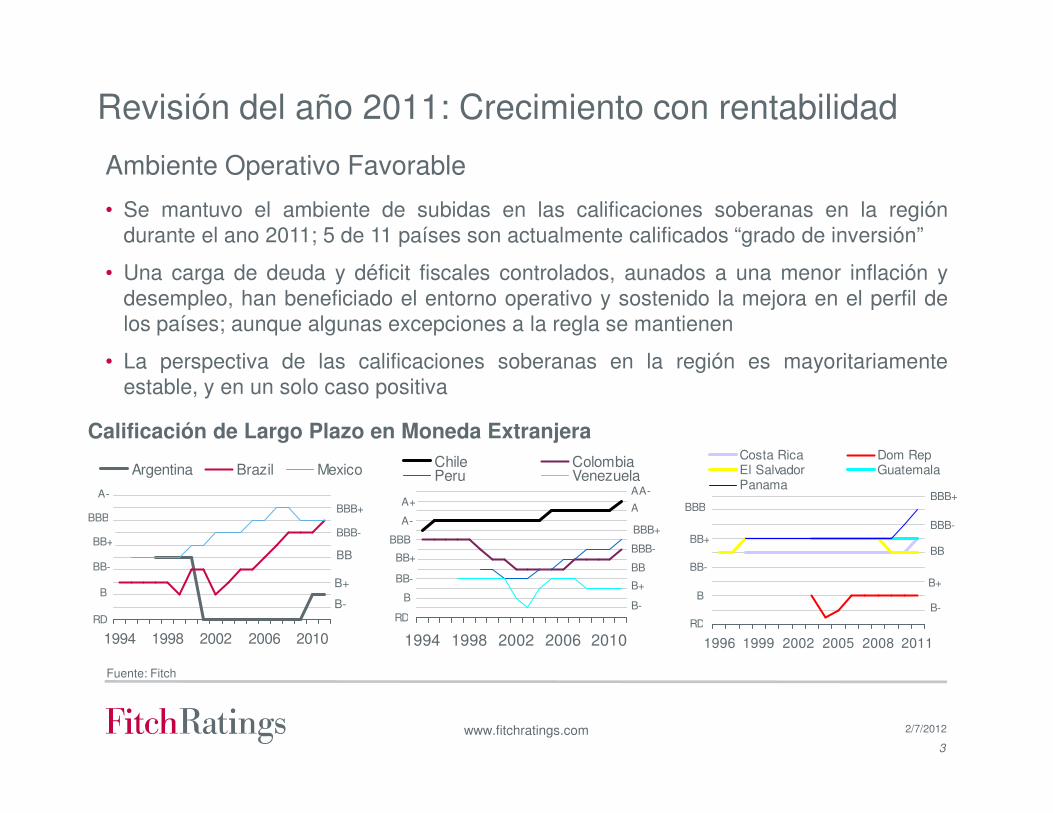

Revisión del año 2011: Crecimiento con rentabilidad

Ambiente Operativo Favorable

• Se mantuvo el ambiente de subidas en las calificaciones soberanas en la región

durante el ano 2011; 5 de 11 países son actualmente calificados “grado de inversión”

• Una carga de deuda y déficit fiscales controlados, aunados a una menor inflación y

desempleo, han beneficiado el entorno operativo y sostenido la mejora en el perfil de

los países; aunque algunas excepciones a la regla se mantienen

• La perspectiva de las calificaciones soberanas en la región es mayoritariamente

estable, y en un solo caso positiva

2/7/2012

3

www.fitchratings.com

Fuente: Fitch

Calificación de Largo Plazo en Moneda Extranjera

0123456789

10

1994 1998 2002 2006 2010

Argentina Brazil Mexico

A-

BBB

BB+

BB-

B

RD

BBB+

BBB-

BB

B+

B-

0123456789

10111213

1994 1998 2002 2006 2010

Chile ColombiaPeru Venezuela

A+

BBB

BB+

BB-

B

RD

BBB+

BBB-

BB

B+

B-

AA-

AA-

0123456789

1996 1999 2002 2005 2008 2011

Costa Rica Dom RepEl Salvador GuatemalaPanama

BBB

BB+

BB-

B

RD

BBB+

BBB-

BB

B+

B-

Revisión del año 2011: Crecimiento con rentabilidad

Ambiente Operativo Favorable

• Luego de la caída en la actividad económica durante 2008 y 2009 en la mayoría de los

países de la región, el PIB rápidamente se ha recuperado aunque en muchos casos en un

nivel inferior a la tendencia observada en el periodo 2006-2007

• México y El Salvador mantienen perspectivas de crecimiento limitadas

• Los niveles de empleo e ingreso se mantienen con tendencia favorable en la mayoría de los

países, y con ello la tendencia del crecimiento en primas; mientras que el reciente aumento

de las catástrofes naturales ha reforzado el valor de la protección de seguros

2/7/2012

4

www.fitchratings.com

de las catástrofes naturales ha reforzado el valor de la protección de seguros

• El rápido crecimiento de préstamos, especialmente en aquellos países donde los préstamos

a individuos han crecido su participación, han impulsado el crecimiento de la demanda de

primas en los ramos de vida y generales

• A pesar de notables mejoras en términos de regulación en los últimos cinco años (reformas

a la ley de seguros en la mayoría de los países de Centro América y cambios en los marcos

de regulación en México y Chile); algunos países como Argentina, Brasil y Venezuela, han

aprobado cambios regulatorios que limitan el margen de maniobra de las empresas

aseguradoras en esos países

Revisión del año 2011: Crecimiento con rentabilidad

20

30

40

50

2008 2009 2010 3Q11

Crecimiento de Primas (%)

2/7/2012

5

www.fitchratings.com

Fuente: Fitch

-10

0

10

20

Chi

le L

ifeC

hile

Non

Life

Argen

tina*

*C

olom

bia

Brazi

l

Peru

Venez

uela

Panam

aG

uate

mal

aEl S

alva

dor

Cos

ta R

ica

Nic

arag

uaD

om. R

epub

licH

ondu

ras

Revisión del año 2011: Crecimiento con rentabilidad

Crecimiento de Primas

• El crecimiento de primas se aceleró en la mayoría de los países, en algunos casos influenciado por

presiones inflacionarias (Ven-Arg); mientras que en las economías de rápido crecimiento (Per-Col-

Bra) se mantiene un ambiente de crecimiento vigoroso; México y Centro América se mantienen por

debajo del promedio de la región

• La competencia en precios se ha moderado, pero puede volver

• A pesar del crecimiento del segmento de seguros de vida, los casos de Chile y Perú fueron

extraordinarios y no repetibles en 2012

2/7/2012

6

www.fitchratings.com

extraordinarios y no repetibles en 2012

Penetración de la Industria Aseguradora (%)

Fuente: Fitch

0

1

2

3

4

CHL Life CHL

NL*

ARG COL BRA PER VEN PAN GTM SLV CRI NIC DOM HON

2008 2009 2010 3Q11

Revisión del año 2011: Crecimiento con rentabilidad

Indicador de Siniestralidad (%)

0

30

60

90

120

CHL

Life

CHL

NL*

ARG COL BRA 0

30

60

90

120

PER VEN PAN GTM

20

30

40

50

60

70

SLV CRI NIC DOM HON

2/7/2012

7

www.fitchratings.com

Indicador Combinado (%)

Fuente: Fitch

50

70

90

110

130

150

CHL

Life

CHL

NL*

ARG COL BRA 50

70

90

110

130

150

PER VEN PAN GTM

25

75

125

175

225

SLV CRI NIC DOM HON

2008 2009 2010 3Q11

Revisión del año 2011: Crecimiento con rentabilidad

Tendencias encontradas entre el resultado técnico y financiero

• El indicador combinado ha mejorado gracias a una menor siniestralidad

• Una mayor estabilidad de los precios de la cobertura de auto automáticamente mueve el promedio de

siniestralidad de la industria, dado su peso sobre las primas totales

• La temporada de lluvias en Centro América y Colombia ha menoscabado parte de dicho avance, principalmente

como consecuencia de las mayores perdidas retenidas y el costo de la reinstalación de los contratos; este año

2012 podría no ser tan diferente

• El indicador combinado debería tener mayor relevancia en la rentabilidad de la industria de seguros generales

• Los productos de banca seguros se están convirtiendo en ramos lideres en varios países

• Los productos de ahorro tradicional como los vistos en Brasil o aquellos relacionados a los fondos de pensión

2/7/2012

8

www.fitchratings.com

• Los productos de ahorro tradicional como los vistos en Brasil o aquellos relacionados a los fondos de pensión

privados, permanecen como los de mayor peso en el portafolio en países como Brasil, Colombia, Chile y El

Salvador

• Los productos de desgravamen hipotecario, incendio y garantía extendida están creciendo rápidamente de la

mano de la mayor penetración bancaria

• El ambiente de bajas tasas de interés ha limitado la mejora del resultado de inversiones:

• Activos riesgos permanecen en niveles muy bajos

• La volatilidad del mercado de acciones se mantiene como un reto para las empresas de vida en Chile, Colombia

y México

• Excluyendo posiblemente Colombia, no hay expectativas de un rebote hacia el alza de las tasas de interés

Revisión del año 2011: Crecimiento con rentabilidadCapital, un recurso escaso

• El apalancamiento varia a lo largo de la región de manera significativa

• Centro América es la región menos apalancada y por ende, con base suficiente para enfrentar un

rápido crecimiento

• Los volátiles resultados en Chile (principalmente por efecto del peso del resultado de inversiones)ha presionado sus indicadores de apalancamiento, especialmente para las empresas de vida;mientras que Argentina y México se mantienen por arriba del promedio

• Colombia, Perú y Brasil lucen adecuadamente capitalizados, pero su rápido crecimiento sugiereuna política mas conservadora al respecto

2/7/2012

9

www.fitchratings.com

Pasivo a Patrimonio

Fuente: Fitch

0

2

4

6

8

10

CHL

Life

CHL

NL*

ARG COL BRA 0

1

2

3

4

5

6

PER VEN PAN GTM

0

1

2

3

4

SLV CRI NIC DOM HON

2008 2009 2010 3Q11

Revisión del año 2011: Crecimiento con rentabilidad

Prima Retenida Neta a Patrimonio

0.0

0.5

1.0

1.5

2.0

2.5

CHL

Life

CHL

NL*

ARG COL BRA 0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

PER VEN PAN GTM

0.0

0.5

1.0

1.5

2.0

2.5

3.0

SLV CRI NIC DOM HON

2/7/2012

10

www.fitchratings.com

Activos Liquidos a Reservas Tecnicas (%)

Fuente: Fitch

0.0

0.20.4

0.6

0.81.0

1.2

CHL

Life

CHL

NL*

ARG COL BRA 0.0

0.5

1.0

1.5

2.0

PER VEN PAN GTM

0.0

0.5

1.0

1.5

2.0

SLV CRI NIC DOM HON

2008 2009 2010 3Q11

Fortalezas

• Generación de utilidades a lo largo de los

ciclos económicos estable y adecuada

• Buena calidad del portafolio de inversiones

• Mejorada calidad de suscripción

• Protección de reaseguros adecuada con

exposiciones catastróficas limitadas y un

Análisis FODA

Debilidades

• Portafolio de riesgos concentrado,

especialmente en ramos de alta

competencia

• Descalce de activos y pasivos para riesgos

de largo plazo

• Alta carga de gastos operativos

2/7/2012

11

www.fitchratings.com

fuerte pool de reaseguradores • Oportunidades de mejora en términos de

reservas

• Alta dependencia del ingreso de

inversiones, especialmente en un entorno

de bajas tasas de intereses comparada

con el promedio histórico

Oportunidades

• Baja penetración de seguros y crecimiento

sostenido de los niveles de ingreso

• Aumento esperado en la penetración

bancaria

• Ventas cruzadas aun en fase inicial

• Oferta de protección de seguros para

Análisis FODA

Amenazas

• Una reducción mayor a la esperada en el

nivel de actividad económica debido a

asuntos en otros mercados emergentes

(China) y/o en algunos mercados

desarrollados (EEUU, Europa)

• Distribución desigual del ingreso

• Un mayor deterioro del descalce de activos

2/7/2012

12

www.fitchratings.com

personas de bajos ingresos y pequeños

empresarios

• Reducción del numero de competidores

• Mejoras en el ambiente regulatorio

• Defensa de la base de capital para

financiar el crecimiento esperado en el

mediano y largo plazo

• Un mayor deterioro del descalce de activos

y pasivos

• Un largo período de bajas tasas de interés

• Rápido crecimiento de exposiciones

catastróficas sin el debido respaldo de

reaseguros

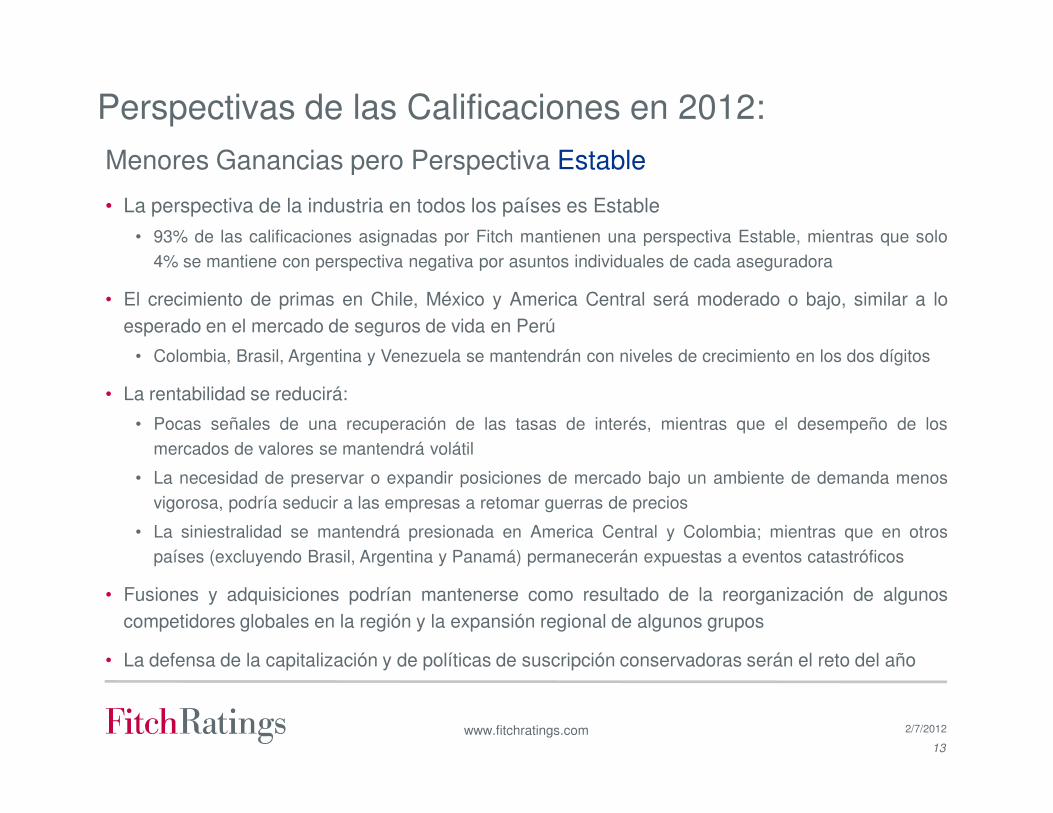

Perspectivas de las Calificaciones en 2012:

Menores Ganancias pero Perspectiva Estable

• La perspectiva de la industria en todos los países es Estable

• 93% de las calificaciones asignadas por Fitch mantienen una perspectiva Estable, mientras que solo

4% se mantiene con perspectiva negativa por asuntos individuales de cada aseguradora

• El crecimiento de primas en Chile, México y America Central será moderado o bajo, similar a lo

esperado en el mercado de seguros de vida en Perú

• Colombia, Brasil, Argentina y Venezuela se mantendrán con niveles de crecimiento en los dos dígitos

• La rentabilidad se reducirá:

2/7/2012

13

www.fitchratings.com

• Pocas señales de una recuperación de las tasas de interés, mientras que el desempeño de los

mercados de valores se mantendrá volátil

• La necesidad de preservar o expandir posiciones de mercado bajo un ambiente de demanda menos

vigorosa, podría seducir a las empresas a retomar guerras de precios

• La siniestralidad se mantendrá presionada en America Central y Colombia; mientras que en otros

países (excluyendo Brasil, Argentina y Panamá) permanecerán expuestas a eventos catastróficos

• Fusiones y adquisiciones podrían mantenerse como resultado de la reorganización de algunos

competidores globales en la región y la expansión regional de algunos grupos

• La defensa de la capitalización y de políticas de suscripción conservadoras serán el reto del año

América Central: Bien posicionada para crecer

Desempeño robusto, pero con retos por

delante

• Crecimiento aun en el rango de un digito, sin

expectativas de mayores cambios en 2012

• Bajos niveles de penetración, pero su crecimiento

potencial esta matizado por niveles de ingreso bajos

(USD 3,200 por persona por año)

• La preponderancia del empleo informal y en general el

desempleo, limitan un mayor crecimiento

Crecimiento Económico

-4

0

4

8

12

PAN GTM SLV CRI NIC DOM HON

2008 2009 2010 2011

2/7/2012

14

www.fitchratings.com

• Seguros de personas aun son incipientes en Costa

Rica y Panamá mientras que los productos de ahorro

son en general limitados (excepto Honduras)

• Excluyendo Panamá, las proyecciones de crecimiento

económico en la región son moderadas para el 2012,

similar al crecimiento esperado en primas

• La competencia se mantendrá vigorosa

• La competencia en el recién abierto mercado en

Costa Rica podría arreciar por parte de competidores

recientemente establecidos

Crecimiento de Primas

Fuente: Fitch

-30

-15

0

15

30

45

PAN GTM SLV CRI NIC DOM HON

2008 2009 2010 2011

América Central: Bien posicionada para crecer

Un sólido pilar para sostener el

crecimiento

• Las aseguradoras centroamericanas se ubican

entre las menos apalancadas de la región y de

las mas rentables

• Una mezcla perfecta para sostener el crecimiento

• Guatemala se mantiene detrás del promedio, pero

podría reducir la brecha

• Excluyendo Costa Rica, la adecuación de

Pasivo a Patrimonio

0.0

0.51.0

1.5

2.02.5

3.0

2007 2008 2009 2010 2011

Panama Guatemala El Salvador

Costa Rica Nicaragua

2/7/2012

15

www.fitchratings.com

reservas podría ser mejorada

• Dado el bajo nivel de ingreso per capita y la mala

distribución del ingreso; productos de protección

de bajo precio (micro seguros) son

indispensables para fomentar el crecimiento

• En el largo plazo, la mayor penetración bancaria

esperada podría ayudar

• Las economías de escala serán claves para

proteger la rentabilidad

Fuente: Fitch

0.0

1.0

2.0

3.0

4.0

2007 2008 2009 2010 2011

Costa Rica Nicaragua

Dom. Republic Honduras

América Central: Bien posicionada para crecer

Indicador de Siniestralidad Es un asunto de precio?

• Los niveles de rentabilidad en América Central

están explicados por sus bajo nivel de

siniestralidad y un ingreso por intereses estable

• Las ineficiencias en cuanto a costos de operación

son mas que compensadas por lo anterior

• A pesar de tener un portafolio de riesgos

concentrados y una exposición catastrófica

relevante, los indicadores de siniestralidad son de

los mas bajos de la región

0

20

40

60

80

PAN GTM SLV CRI NIC DOM HON

2009 2010 2011(%)

2/7/2012

16

www.fitchratings.com

Rentabilidad sobre Activos Promedio

los mas bajos de la región

• El ingreso por intereses se mantiene por arriba

del promedio de la región

• Muy baja exposición a inversiones en renta

variable

• Un ingreso por intereses recurrente y estable

• Una rentabilidad sobre activos por arriba del 3%

ha impulsado una mejora en los niveles de

capitalización

Fuente: Fitch

0

5

10

15

PAN GTM SLV CRI NIC DOM HON

2009 2010 2011(%)

América Central: Bien posicionada para crecer

Una realidad demográfica

• El nivel de ingreso promedio y su distribución son

claves

• La penetración bancaria es por igual baja

• La demanda de seguros es una función del nivel deingresos

• Las operaciones microfinancieras no siempre estánadecuadamente cubiertas por los seguros

• Coberturas de salud de alcance limitado, protección

para discapacidad temporal y muerte súbita, son

las mayores preocupaciones de la población

Penetración de bancaria y de seguros

0

1

2

3

4

PAN GTM SLV CRI NIC HON

0

40

80

120

160

Seguros Bancaria(%) (%)

2/7/2012

17

www.fitchratings.com

las mayores preocupaciones de la población

• La escasez de vivienda propia puede limitar elcrecimiento de los ramos de seguros generales;mientras que los microempresarios no necesariamentebuscan protección de seguros tradicional

• Amplias coberturas no siempre son atractivas para

la población si ellas no pueden ser pagadas por los

usuarios; coberturas limitadas pero accesibles

pueden ser una opción mas balanceada

• Los productos de bajo costo requieren:

• Canales de distribución eficientes

• Un marco regulatorio adecuado

• Productos simples y de fácil recolección de pagoFuente: Fitch

Distribución de Primas por Ramo

Auto, 20.4%

Vida, 18.7%

Acc. Y

Enferm.,

16.8%Incendio y

L.A., 34.0%

Fianzas y

Resp. Civil,

34.6%

Otros, 6.7%As of Dec. 2011

Colombia: En la rampa del crecimiento

Pero con prudencia!

• La industria aseguradora colombiana ha sido

beneficiada por la tendencia positiva de la economía

en general

• El aumento significativo de la demanda de inversión y

la cartera de créditos sostendrá dicha tenencia, pero

de manera mas moderada en el año 2012

• Mantiene un nivel de ingreso per capita de casi el

doble comparado con Centro América, pero la mitad

de Chile

Crecimiento Económico & Crec. Primas

0

2

4

6

8

2007 2008 2009 2010 3Q11

0

6

12

18

24

Crec. de PIB

Crec. De Primas (rhs) (%) (%)

2/7/2012

18

www.fitchratings.com

• La penetración bancaria se ha incrementado

rápidamente; mientras que los grandes competidores

locales también han crecido fuera de las fronteras del

país

• Sin ser la industria aseguradora mas apalancada en la

región; sus niveles de capitalización actuales no son

los más conservadores para una industria que espera

mantener un crecimiento sostenido en el mediano y

largo plazo

• La capacidad interna de generación de capital, no se

beneficia de la volatilidad propia de la rentabilidad

producto de la dependencia del ingreso por

inversiones

Pasivos a Patrimonio

Fuente: Fitch

2.0

2.5

3.0

3.5

4.0

2007 2008 2009 2010 2011

(TIMES)

Colombia: En la rampa del crecimiento

Indicador de Siniestralidad Rentabilidad aun volátil

• Las catástrofes naturales y precios blandos

han afectado su siniestralidad y su

rentabilidad en general

• La expansión hacia productos de

microseguros luce mas rápida que en

Centro América, pero aun por detrás del

Perú

• Esta expansión es costosa, pero necesaria en

60

63

66

69

2008 2009 2010 3Q11

(%)

2/7/2012

19

www.fitchratings.com

Rentabilidad del Activo Promedio

• Esta expansión es costosa, pero necesaria en

el largo plazo

• La volatilidad del ingreso financiero debe

ser compensada con una mejor

suscripción y un portafolio de inversiones

de perfil menos agresivo

• Los cambios esperados en las políticas de

reservas reducirán las ganancias bajo la

ausencia de otras medidas que

compensen dichos costos adicionales

Fuente: Fitch

0

2

4

6

2007 2008 2009 2010 3Q11

(%)

Colombia: En la rampa del crecimiento

Adecuada Estructura de Mercado

• Bien balanceado en términos de numero de

empresa y participación de mercado de las

mismas

• Un portafolio de negocios mas balanceado que el

visto en Centro América y sus países vecinos

(Venezuela y Ecuador)

• Una adecuada protección de reaseguro, aunque

no tan conservadora como la vista en Centro

América

Participación de Mercado

Sura, 23%Otros, 30%

Liberty, 7%

Bolivar, 9%

Estado, 4%

Allianz, 7%

Mapfre, 8%

Colpatria,

6%

Previsora,

4%

As of Dec. 2011

2/7/2012

20

www.fitchratings.com

• El crecimiento del negocio de renta vitalicia y

otros productos de cola larga son un riesgo en

caso que el mercado de capitales no pueda

ofrecer alternativas de inversión con plazos mas

apropiados

• El actual ambiente regulatorio es constructivo y

proactivo

• El régimen que regula los riesgos laborales y los

cambios otros ramos con alto nivel de control

(como responsabilidad civil para vehículos)

exponen a la industria a un riesgo regulatorio

relevanteFuente: Fitch

Distribución de las Primas por Ramo

Auto, 24%

Pensiones,

11%

Vida, 16%

Finazas y

Resp. Civil,

9%

Acc y

Enferma,

6%

ARP, 11%

Incendio y

L.A., 11%

Otros, 14%As of Dec. 2011

Renuncia de Responsabilidad

En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los

emisores y sus agentes y de otras fuentes que Fitch considera creíbles.

Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por

terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y

completa . Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y

predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como

resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos

futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación .

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún

tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en

2/7/2012

21

www.fitchratings.com

tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en

criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones

son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por

la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo

de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o

venta de ningún título .

Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola

discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una

recomendación para comprar, vender o mantener cualquier titulo .

TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTAN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR

LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE WWW.FITCHRATINGS.COM.

New York New York One State Street Plaza New York, NY 10004

London 30 North Colonnade Canary WharfLondon E14 5GN

Top Related