Idiomas

Páginas

Jurídico

Viernes, 29 de mayo de 2015

1

Resumen y ranking de noticias

Esta semana las paritarias continuaron siendo la principal noticia. El gremio de los Aceiteros continúa con su medida de fuerza y ya acumula 25 días ininterrumpidos de paro, agravado por los bloqueos en las terminales portuarias rosarinas desde donde salen el 80% de las exportaciones agrícolas. A ellos se suman la Asociación Bancaria, los docentes universitarios y la UTA, entre otros, que aún no logran acordar incrementos. Los empleados de Comercio y subterraneos, en tanto, lograron cerrar paritarias en un 27 y 32 por ciento respectivamente. Por otro lado, el volumen físico de inversión acumulo un incremento de 3,1% en el primer cuatrimestre de 2015, en comparación con igual periodo del año anterior. Así, la inversión alcanzó 20,9% del Producto Bruto Interno. En lo relativo al dólar, el oficial finalizó la semana alcanzando los $ 9 y llegando a 10 avances consecutivos y acumula en lo que va de mayo un aumento de 8 centavos. El paralelo llegó a $12,70 produciendo una caída total semanal de 0,02 centavos. La soja tuvo altibajos en la semana y finalmente quedó en 340,25 dólares por tonelada en comparación con los 338,97 que costaba a comienzos de semana. El MERVAL, también tuvo subas y bajas y finalizó en 10.971,829 puntos, cayendo en relación a los 10.838,140 del martes. En las noticias internacionales sobresale el drástico plan de ajuste que continúa realizando la presidente de Brasil, Dilma Rousseff, del cuál algunas medidas ya fueron aprobadas como la limitación del acceso al seguro de desempleo. Grecia, por otro lado, insiste en que no cuenta con la capacidad para hacer frente a la deuda que debe cancelar el 5 de junio próximo por un monto de 1.500 millones de euros, mientras tanto, continúa con las negociaciones de las condiciones de rescate con el Banco Central Europeo, la Comisión Europea y el FMI.

SALARIOS Y PARITARIAS

18%

BANCO CENTRAL

16%

PLAZOS FIJOS Y DEPOSITOS

12%COMERCIO EXTERIOR

10%

DEUDA PUBLICA

9%

BRASIL 8%

DEFICIT PUBLICO

8%

INVERSIÓN EXTRANJERA

6%

COMMODITIES5%

CHILE4%

MERCADO DE CAPITALES

4%

Centro de investigaciones Económicas Newsletter Económico Financiero Edición N°122

Viernes, 29 de mayo de 2015

2

Salarios: mantener nivel o recuperar las pérdidas

Aún con paros en el horizonte, ya es posible soslayar un resultado general de las paritarias a partir de las negociaciones que

ya han cerrado algunos gremios. Varios sindicatos pudieron cerrar sus paritarias por encima del 25% que impulsaron

informalmente el Ministerio de Economía y el Ministerio de Trabajo. La Unión Obrera Metalúrgica (UOM) cerró un 27,8% en

dos tramos, además de eliminar la categoría de operario no calificado, lo que elevaría el salario básico a 8.160 pesos

mensuales. La Unión Obrera de la Construcción (UOCRA), como la Unión de Personal Civil de la Nación (UPCN), en 27,4%

en dos cuotas, en julio y septiembre. El sindicato de comercio y SUTERH en 27%, también en dos tramos.

En principio, lo que frenaba las

negociaciones es que ambas partes

parecen tener objetivos contrarios: los

sindicatos intentan recuperar el poder

adquisitivo que consideran que la

inflación pasada les ha hecho perder,

mientras que el gobierno nacional

pretende usar a los salarios como ancla,

o por lo menos como contención

inflacionaria, especialmente ante el

temor de que un aumento muy alto se

traslade rápidamente a precios y abra

una espiral inflacionaria peligrosa. La

precaución del gobierno está bien fundada

si se tiene en cuenta que la base monetaria

es un 27% más alta que un año atrás, el

déficit fiscal aumenta (ya a más del 5% del

PIB si se deducen rentas del BCRA), y que el monto de Lebacs imponen al Central una carga pesada en emisión futura.

Sin embargo, sería de esperar que en un año electoral, y más aun con un gobierno auto proclamado progresista, esta

dicotomía de objetivos no fuera tal, por lo menos no totalmente. Los gobiernos que serán sujetos a las elecciones tienen

naturalmente incentivos a incrementar de alguna manera la confianza y a mejorar las expectativas de la población durante el

período electoral. Esto se ve de hecho en la evolución del Índice de Confianza al Consumidor de la Universidad Di Tella, que

funciona como un buen termómetro social. Desde la devaluación de enero 2014 el índice refleja creciente confianza de la

población en su capacidad de consumo. A su vez, los indicadores de consumo también mejoran, las ventas minoristas

registradas por CAME crecen a más de 2% en cantidades, y las ventas nominales en supermercados crecen en el primer

trimestre de 2015 30% año a año, según el INDEC.

Con esto en mente es más fácil ver que el objetivo tanto del gobierno como de los sindicatos es aumentar el salario real. Esto

es coherente también con un aumento del salario real registrado en este primer trimestre. La diferencia está en las estrategias

que parecen querer impulsar ambas puntas de la

negociación. Por un lado, los sindicatos tienen un

comportamiento frente al aumento de precios que

puede llamarse backward-looking: para decidir en

la negociación observan la evolución de la

inflación pasada; lo que ven no es necesariamente

solo el “nominal”, sino un largo estancamiento del

salario real, sumado a una fuerte caída del 6% en la

devaluación de enero 2014; su objetivo es por

supuesto la recuperación de ese poder de compra. El

gobierno en cambio tiene un comportamiento

forward-looking; su objetivo es que los salarios

no empujen a la inflación de este año; si lo

hicieran podrían no solo de por sí reducir el poder de

Centro de investigaciones Económicas Newsletter Económico Financiero Edición N°122

Viernes, 29 de mayo de 2015

3

compra en mayor proporción, sino también presionar sobre el tipo de cambio real (eventualmente sobre una devaluación,

reduciéndolo aún más). Esta estrategia, por supuesto, implica que el salario real se mantenga en el nivel al que ya ha caído, y

que por lo menos en el corto plazo no recupere aún sus niveles previos. Es sin embargo consistente con una estrategia

gradualista para disminuir la inflación, y aunque parezca redundante, con evitar futuras caídas bruscas. La experiencia

pasada, particularmente el índice de salario real y el ICC, muestra que el ajuste de precios relativos vía shock produce caídas

fuertes en el poder adquisitivo, la confianza, y el consumo. Coordinar las decisiones económicas de la población hacia un

comportamiento más forward-looking, con recupero de tendencias positivas en el mediano plazo, sería positivo tanto

para un gobierno entrante como para los trabajadores en general.

El Número

El número que presentamos esta semana muestra el stock de plazos fijos en pesos de la

economía argentina al 15 de mayo de 2015. Esto representa una expansión interanual del

25%, contra un avance del 18% que a la misma altura del 2014. Los depósitos totales del

sector privado vienen acelerándose en forma significativa desde comienzos de año,

crecieron 1,4%, 2,4%, 4,2% y 4,5% intermensual en los primeros cuatro meses del año,

fenómeno impulsado principalmente por las colocaciones en plazo fijo. La principal razón

detrás de este fenómeno viene dada por la caída de las expectativas de un aumento del dólar en el corto plazo, debido a la

cercanía de las elecciones y a los dichos del Gobierno. De esta forma las tasas de interés que pagan los depósitos

(plazos fijos, por ejemplo: 22,8% para montos de personas físicas hasta $350.000 y 21,4% para mayoristas, ambos

datos de mayo de 2015) son mayores a las expectativas de devaluación, y logran así guiar el dinero que inyecta el

BCRA hacia los bancos en vez de canalizarlo hacia el dólar informal. Que este fenómeno continúe dependerá que las

expectativas de devaluación se mantengan en los niveles presentes, incluso después de las elecciones.

El Gráfico que habla

En el gráfico de hoy se ve la variación del Índice

MERVAL desde hace exactamente un año hasta

mayo de 2015, explicado en mayor o menor

medida por las modificaciones en el precio

internacional del barril de petróleo. Desde el

comienzo de la representación observamos que

el precio del petróleo presentó una tendencia

bajista, con una mayor caída entre octubre de

2014 y enero de 2015. Durante los primeros 5

meses presentados, la tendencia del MERVAL

siguió la tendencia contraria al valor del crudo.

Mientras éste último se encontraba en bajas

constantes, el Mercado de Valores de la

Argentina estaba atravesando una vertiginosa

escalada, llevando su valor a números records,

llegando el 29 de septiembre de 2014 a un

máximo histórico de 12.593 unidades, impulsado

por subas en los títulos bancarios y energéticos, entre otros. Entre octubre y diciembre de 2014 el MERVAL comienza a

acompañar al precio del crudo, cayendo hasta los 58 dólares, mientras el MERVAL retrocedía a los 7.581 puntos, como

consecuencia de la variación del primero. En 2015, el valor del barril logra estabilizarse medianamente y hasta lograr un leve

aumento. El Índice MERVAL logra despegarse nuevamente del petróleo y comienza una escalada logrando superar en

ocasiones los 12.000 puntos, empujada en parte por la recuperación petrolera. Sin embargo, durante las últimas semanas,

el precio del crudo ha vuelto a caer considerablemente, repercutiendo inevitablemente sobre la bolsa Argentina. Se ve

que las modificaciones en el precio del petróleo ejercen una influencia considerable sobre el mercado bursátil, debido

sin duda al importante peso de las petroleras sobre el índice MERVAL.

$ 72.000 M

0

20

40

60

80

100

120

0

2000

4000

6000

8000

10000

12000

14000

Dó

lare

s

Fuente: Invecq en base a Ambito Financiero

Pu

nto

s

MERVAL y precio del petróleo

Valor Índice MERVAL Valor Petróleo WTI (eje derecho)

Centro de investigaciones Económicas Newsletter Económico Financiero Edición N°122

Viernes, 29 de mayo de 2015

4

Síntesis económica Lunes

Commodities

La soja cayó 217 dólares en un año y se coloca en u$s 339 la tonelada en Chicago, siendo éste el menor valor en 8

meses. Esto es producto de la producción global récord, la fortaleza del dólar.

Comercio Exterior

Aunque muestran cifras menos alentadoras que años anteriores, Chile y Venezuela fueron en el 2014 los que aportaron

más dólares al país por medio del comercio exterior. Fueron los proveedores de casi dos tercios de los u$s6.686 millones

de ahorro comercial que tuvo el país.

Martes

BCRA

El enorme stock acumulado en Lebac obligó a la autoridad monetaria a implementar por primera vez una restricción: en la

licitación semanal, redujo a un quinto el monto máximo que los bancos pueden comprar de aquellos instrumentos que

vencen antes de las elecciones 2015.

Chile y China

El primer ministro de China, durante su visita oficial en Chile, anunció el establecimiento en ese país del primer banco de

liquidación de Renminbi en Sudamérica. El objetivo es expandir su moneda en América Latina, buscando incrementar su

cooperación e inversiones en la región.

Miércoles

Nivel de actividad

Según el Indec, la actividad económica del país creció en marzo un 2% en forma interanual, producto de la expansión de

sectores como el de la construcción, el consumo y el sector agrícola. La producción industrial, por su parte, acumula 21

meses de caídas consecutivas.

Brasil

El real se depreció ayer 1,81% hasta las 3,15 unidades por dólar, lo que extendió la caída a 4,3% en lo que va del mes.

Entre las causas se encuentran las expectativas de que la Fed aumente las tasas de interés y el temor a que el Gobierno

no logre aplicar las medidas de ajuste fiscal prometidas.

Jueves

Inversión Extranjera Directa

La IED en Argentina cayó 41% en 2014 en comparación al año anterior y se ubicó en u$s 6612 millones, el nivel más bajo

desde 2009.

Sector energético

El déficit de la balanza comercial energética disminuyó 48,2% en el primer cuatrimestre del año en comparación con el

mismo periodo de 2014. Entre las causas se encuentra la caída del precio internacional del petróleo y las altas

temperaturas registradas.

Viernes

Déficit presupuestario

En marzo se registró un salto del déficit fiscal del 540%, lo que provoca un acumulado en los tres primeros meses de 2015

de $ 57.750,4 millones, si se tienen en cuenta los pagos de la deuda. La suba se explica porque los ingresos crecieron en

menor medida que los gastos.

Deuda Pública

El Gobierno giró ayer la segunda cuota al Club de París por u$s 683 millones, a un año de haber alcanzado un acuerdo

con ese grupo de acreedores para saldar la deuda existente por u$s 9.700 millones. La primera fue realizada en julio de

2014.

Centro de investigaciones Económicas Newsletter Económico Financiero Edición N°122

Viernes, 29 de mayo de 2015

5

Mercado de cambios (últimos datos 15:00hs)

Por segunda semana consecutiva, la totalidad de las monedas aquí analizadas operaron a la baja respecto del dólar sufriendo en algunos casos importantes devaluaciones. Para destacar principalmente el real brasilero con una pérdida del 4,76 % y alcanzando casi un 20 % en el año. Tan solo el franco suizo acumula ganancias sobre el dólar en este 2015.

Al igual que lo que viene sucediendo durante 2015 el proceso de lenta depreciación del peso continua y avanza otro 0,22 % por semana y acumula en lo que va del año un 5,08 %. El dólar informal cayó un centavo en la semana para cerrar en 12,65 pesos por dólar. Donde la brecha continua cercana al 40 %. Por su parte, el euro cotiza a 9,89 para la venta debido al fortalecimiento del dólar frente a la moneda de Europa.

Tasas de interés locales e internacionales y otros activos financieros

Se detallan los valores promedio de la semana de las principales tasas de interés de la economía locales e internacionales.

En el plano internacional las principales tasas de referencia tuvieron mínimas variaciones, operando nuevamente a la baja. Se destaca la caída del 0,11 en los Bonos a 30 años, tras las minutas de la FED. En el plano local las tasas permanecieron por segunda semana consecutiva sin variaciones a excepción de una nueva caída, esta vez de 2 pp, en la tasa Call.

Se detallan a continuación los valores de cierre de los precios de los principales activos de referencia:

Semana con mayoría de bajas para los activos aquí analizados, salvo la excepción del aumento del 3 % en la cotización de la carne. Entre las pérdidas se destacan por sobre el resto el petróleo (-5,01 %) y del trigo (-6,37 %). En el acumulado de 2015, el petróleo es el activo mejor posicionados con una suba del 8,28 % (recuperación más que ganancia) y el trigo en cambio representa la caída más fuerte con un 17,13 %.

Lo positivo de la semana:

Carne3,7%

Oro-1,26%

Lo negativo de la semana:

Maiz

-3,15%

Trigo-6,37%

Centro de investigaciones Económicas Newsletter Económico Financiero Edición N°122

Viernes, 29 de mayo de 2015

6

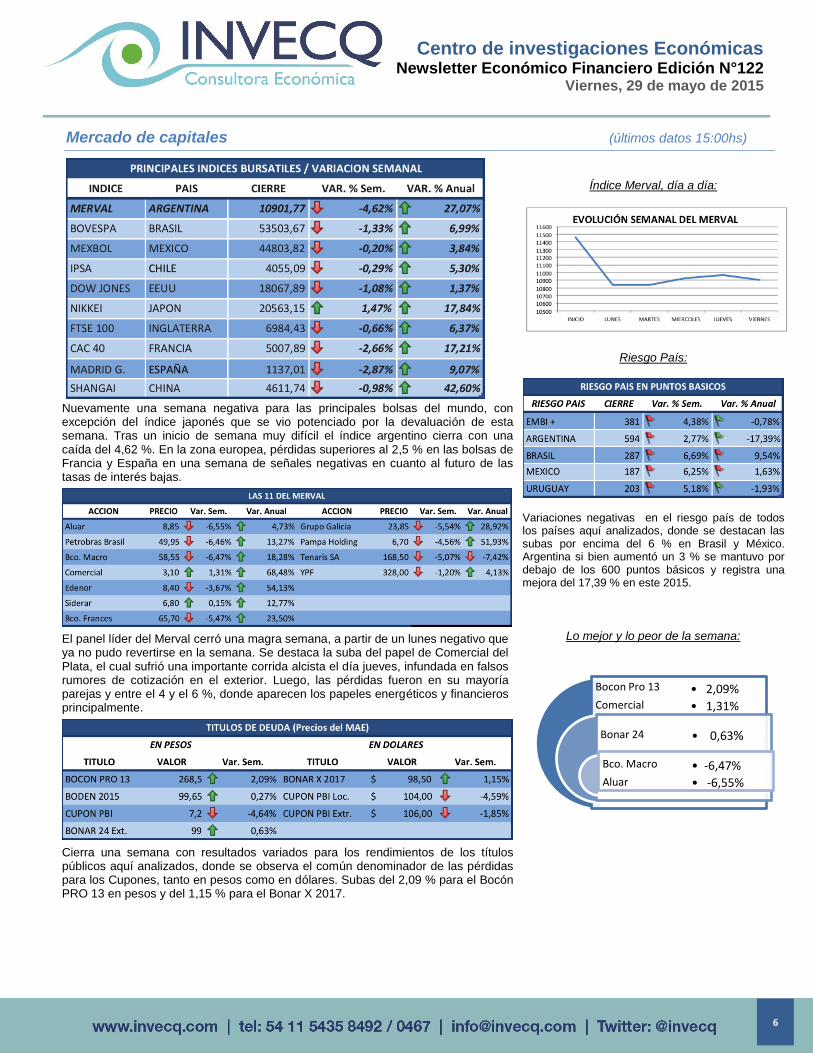

Mercado de capitales (últimos datos 15:00hs)

Nuevamente una semana negativa para las principales bolsas del mundo, con excepción del índice japonés que se vio potenciado por la devaluación de esta semana. Tras un inicio de semana muy difícil el índice argentino cierra con una caída del 4,62 %. En la zona europea, pérdidas superiores al 2,5 % en las bolsas de Francia y España en una semana de señales negativas en cuanto al futuro de las tasas de interés bajas.

El panel líder del Merval cerró una magra semana, a partir de un lunes negativo que ya no pudo revertirse en la semana. Se destaca la suba del papel de Comercial del Plata, el cual sufrió una importante corrida alcista el día jueves, infundada en falsos rumores de cotización en el exterior. Luego, las pérdidas fueron en su mayoría parejas y entre el 4 y el 6 %, donde aparecen los papeles energéticos y financieros principalmente.

Cierra una semana con resultados variados para los rendimientos de los títulos públicos aquí analizados, donde se observa el común denominador de las pérdidas para los Cupones, tanto en pesos como en dólares. Subas del 2,09 % para el Bocón PRO 13 en pesos y del 1,15 % para el Bonar X 2017.

Índice Merval, día a día:

Riesgo País:

Variaciones negativas en el riesgo país de todos los países aquí analizados, donde se destacan las subas por encima del 6 % en Brasil y México. Argentina si bien aumentó un 3 % se mantuvo por debajo de los 600 puntos básicos y registra una mejora del 17,39 % en este 2015.

Lo mejor y lo peor de la semana:

Bocon Pro 13

Comercial

Bonar 24

Bco. Macro

Aluar

• 2,09%

• 1,31%

• 0,63%

• -6,47%

• -6,55%

Top Related