Idiomas

Páginas

Jurídico

z

Las FinTech y el Negocio de la Banca: Avances y

OportunidadesLicda. Miriam Stern Velázquez, LL.M.

z

Las FinTech y el Negocio Bancario: ¿Qué está pasando

actualmente?

z

La Revolución Tecnológica de losServicios Financieros

¿Qué esperan los usuarios?

Acceso a los servicios bancarios a

través de sus dispositivos móviles:

Móvil

iWatch

Accesorios deportivos

Buscan conveniencia y acceso

Sin sacrificar seguridad y

protección de data

z

La transformación de la Banca Tradicional

Las expectativas de los usuarios

impactan el negocio bancario

tradicional:

Sistema de Pago

Préstamos

Compartir data

Sucursales

z

¿…nos llevará esto a la desapariciónde la sucursal bancaria?

Todavía no

Las sucursales promueven la imagen y

marca de la EIF

Además proveen ayuda y soporte directo

(cara a cara) a los usuarios

Silver Surfers

10% +55 se sienten cómodos con

consejos financieros a través de

plataformas tecnológicas

Tecnología: Sí para salud – no para

finanzas

Sin embargo… deberán transformarse

Work/Café Santander Chile

z

La Bancarización en RD

Según el Global Findex 2017,

República Dominicana ha

incrementado significativamente la

bancarización de la población

2011 – 38%

2014 – 54%

2017 – 56%

BCRD + SIPARD + Subagentes

Bancarios

Uso smartphones + República

Digital

z

Cada vez más usuarios usan susmóviles…

Según la Asociación de Bancos

Americanos:

80% de los usuarios de los servicios

móviles utilizan la plataforma por lo

menos una vez al mes

Los usuarios de SIMPLE han

incrementado en un 330%

47% de los usuarios de PNC no usan

sucursales

z

… y las billeteras virtuales

Digitalización de tarjetas de crédito

Pago sin contacto en determinadas

terminales de pago

Tecnología NFC (Near Field

Communications)

Wallet Popular - AZUL

Moni - CardNET

z

Los Avances

z

Principales usos de tecnologíafinanciera

Uso de biometría para seguridad

Uso de los consejeros cibernéticos

(robo-advisers) para asesoría de

inversión

Uso de big data para obtención y

desarrollo de un perfil crediticio

Uso de Distributed Ledger Technology

y contratos inteligentes en finanzas y

para debida diligencia de los clientes

Las billeteras virtuales

Tercerizar sistemas de pago a la nube

pública

z

Préstamos alternativos

Peer to Peer Lending

Lending Club conecta a

prestamistas y a inversionistas

USD 2.7 billones en préstamos

Prestamosenlinea.com.do

Vivus.com.do

z

Utilizar la Data

Los Bancos tienen una gran cantidad

de data de sus clientes

Los bancos pueden ofrecer mejores

servicios, reducir fraude y disminuir

costos creando un perfil del cliente

Revisar los hábitos del cliente (gastos)

Cuenta de Ahorro

Tarjetas de Crédito

Visitas online

Ubicación

Visitas a la sucursal

z

Caso de estudio: Square

Square permite a los negocios leer

una tarjeta de crédito desde un

teléfono o tableta

Ofrece a los negocios información y

análisis sobre los clientes

USD30 billones en pagos al año

z

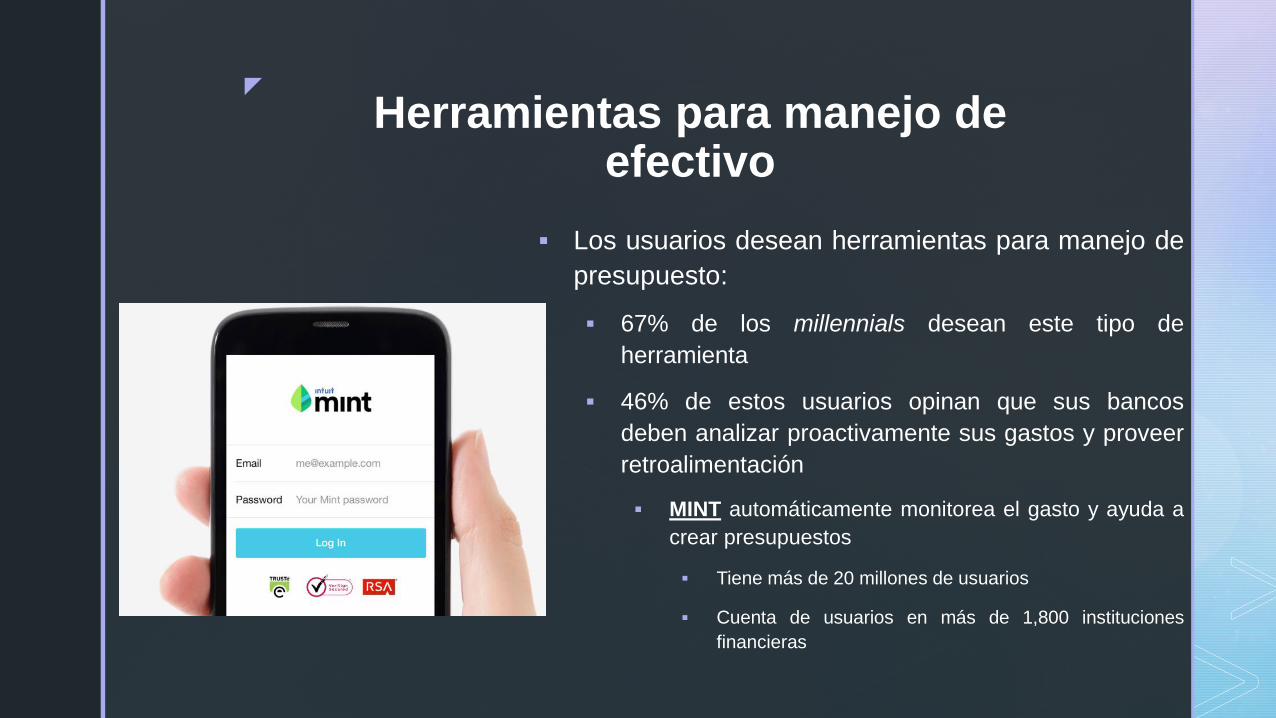

Herramientas para manejo de efectivo

Los usuarios desean herramientas para manejo de

presupuesto:

67% de los millennials desean este tipo de

herramienta

46% de estos usuarios opinan que sus bancos

deben analizar proactivamente sus gastos y proveer

retroalimentación

MINT automáticamente monitorea el gasto y ayuda a

crear presupuestos

Tiene más de 20 millones de usuarios

Cuenta de usuarios en más de 1,800 instituciones

financieras

z

El Caso de MINT

Para que MINT funcione los usuarios

deben darle acceso a sus cuentas

bancarias (claves y usuario)

guardada en su base de datos

Algunos bancos han creado ‘accesos

especiales’ para que la información

financiera sea de ’solo lectura’

En enero 2017, Intuit (propietaria de MINT)

y JPMorgan Chase llegaron a un acuerdo:

Desarrollar software donde los usuarios de

CHASE envían su data, para propósitos

financieros, a MINT sin que Intuit se

quedara con información de los usuarios

Intuit no podia vender la información de los

usuarios de CHASE

z

Nuevos Sistemas para hacer pagos

Las empresas FinTech han desarrollado

nuevos sistemas de pago para ofrecer a los

usuarios maneras más rápidas, eficientes y

convenientes para hacer sus transacciones

Apple Pay

Pagos móviles sin contacto vía móvil/teléfono

1 millón de tarjetas fueron registradas dentro

de las primeras 72 horas

VENMO

Permite transferencia de efectivo entre

dispositivos móviles

USD 12 billones en transacciones en el primer

cuatrimestre de 2018

Red Social

z

El Caso VENMO

VENMO y su supuesta

seguridad a nivel bancaria

En febrero 2018, VENMO tuvo

que llegar a un acuerdo con el

Federal Trade Commission (FTC)

de Estados Unidos

Auditorías cada 2 años por

los próximos 10 años

zSi algo nos enseñan estos avances es que no podemos olvidarnos de la regulación

z

Las Oportunidades

z

¿Cómo regulamos a las FinTech?

¿Evolución?

¿Revolución?

z

Los Reguladores

Deben ser proactivos

Mantenerse a la vanguardia

Coordinación

Entre sectores (particularmente

en RD)

Internacionalmente (FinTech

Bridges)

z

A nivel internacional…

z

Sandbox Regulatorio en Reino Unido

Financial Conduct Authority -

pioneros

Regulatory Sandbox

(experimentación

regulatoria) permite a las empresas

un espacio seguro para…

…probar productos, servicios y

negocios innovadores

en tiempo real/usuarios reales

en un ambiente regulado.

z

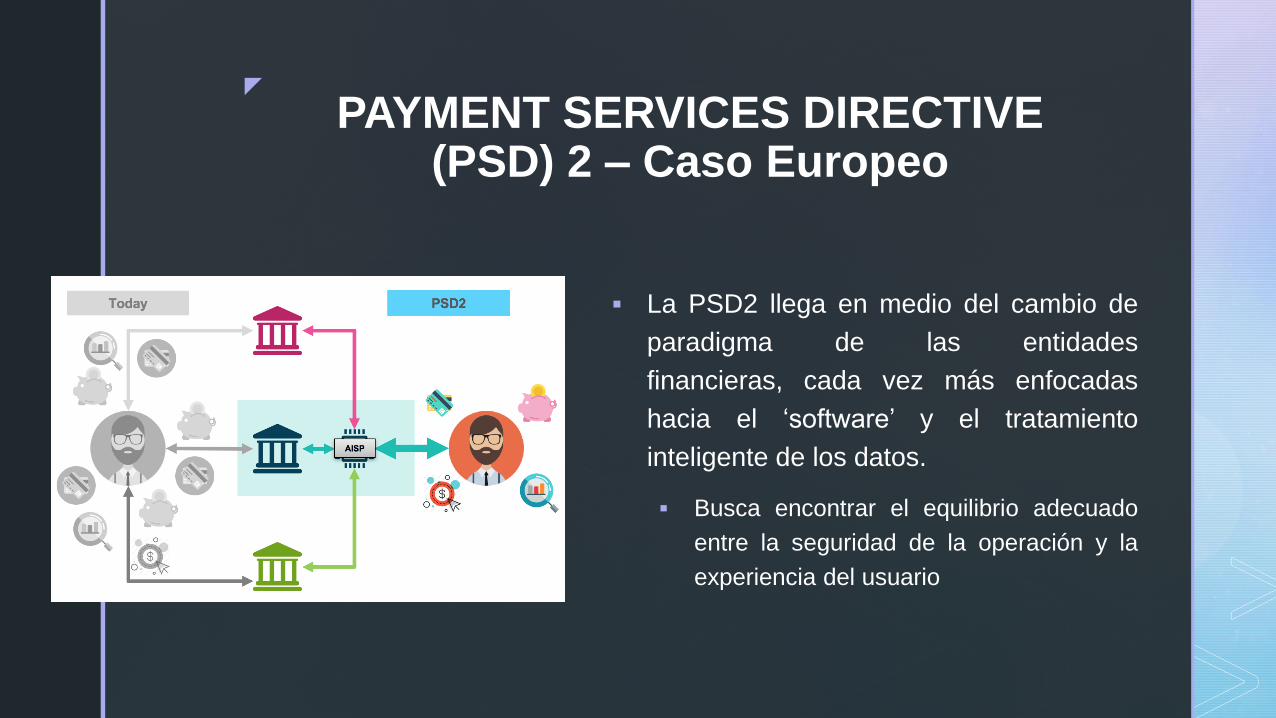

PAYMENT SERVICES DIRECTIVE (PSD) 2 – Caso Europeo

Bancos deben dar acceso a otras

empresas a sus servicios de pago y

compartir la información de cuentas de

sus clientes, siempre previo

consentimiento del consumidor

El consumidor, por su parte, disfrutará de

más competencia y podrá realizar sus

operaciones de forma más ágil y

rápida, sin perder seguridad

z

PAYMENT SERVICES DIRECTIVE (PSD) 2 – Caso Europeo

La PSD2 llega en medio del cambio de

paradigma de las entidades

financieras, cada vez más enfocadas

hacia el ‘software’ y el tratamiento

inteligente de los datos.

Busca encontrar el equilibrio adecuado

entre la seguridad de la operación y la

experiencia del usuario

z

Ley FINTECH en México

Regula las plataformas denominadas

Instituciones de Tecnología Financiera

(ITF)

Busca incrementar el nivel de inclusión

financiera y mejorar las condiciones de

competencia del sistema financiero

Regula el financiamiento colectivo

(crowdfunding)

Criptomonedas = Activos virtuales –

pueden ofrecerse en mecanismos

centralizados si son autorizados por el

Banco de México

Regulación Sandbox

z

¿Impacto Ley FinTech para la Banca?

Las FinTech complementan a los Bancos,

más que compiten con ellos – inclusión de

PYMES.

Ley FinTech aporta a la transparencia

(Moody’s 2018)

FinTech incursionarán en sectores de

mayor riesgo que la Banca Tradicional

prefiere no tocar.

Una Ley FinTech ayudará a los bancos a

retener a clientes mejorando las

plataformas de pago, aplicaciones y

herramientas para smartphones

z

En República Dominicana…

z

Reglamento de Sistema de Pago

Incluye el concepto de la Tarjeta Prepagada Virtual

Uso de dispositivos móviles para retirar dinero en

efectivo o acceso a otros servicios en Cajeros

Automáticos

Incluye el concepto de pagos móviles (a través de

dispositivos móviles)

Transferencia de fondos

Consumos en puntos de venta

Pagos de facturas

Retiros en cajeros automáticos

Incluyendo otros servicios que se ofrezcan en el

futuro

z

Reglamento de Sistema de Pago II

Define Terminales de Puntos de Ventas

(POS) como dispositivos electrónicos que

permiten realizar pagos en establecimientos

afiliados a los titulares de tarjetas bancarias,

así como a los usuarios de dispositivos

móviles habilitados para tales fines.

Considera transferencia electrónica de

fondos las operaciones de pago efectuadas

con dispositivos móviles.

Establece que estas operaciones podrán

realizarse con fondos disponibles en cuentas

de depósitos de ahorro o a la vista, así como

mediante cargos a tarjetas bancarias

z

¿Podría la Banca invertir en empresas FinTech?

La Ley 183-02 establece dónde

los Bancos Múltiples pueden

hacer sus inversiones

Bancos Múltiples

Entidades de apoyo y servicios

conexos 20%

Empresas no financieras 10%

¿Dónde caerían las FinTech?

z

Regulación FinTech en RD

No tenemos regulación para las FinTech

(todavía)

Debe hacerse una revisión integral de la

normativa

Ley Monetaria y Financiera (Ley 183-02)

Ley del Mercado de Valores (Ley 249-17)

Ley de Lavado de Activos (Ley 155-17)

Ley de Protección de Data (Ley 172-13)

Gobierno Corporativo para las FinTech

Trabajamos sobre lo que tenemos…

Catálogo flexible para las EIF

Reguladores sectorizados

… o ¿Ley FinTech en RD?

z

Algunas conclusiones

Banco como Back-Office y FinTech Front

Office

La transparencia de los mercados financieros

es esencial

Debe existir un balance entre regulación e

innovación tecnológica financiera

La revolución tecnológica financiera está

aquí para quedarse

EBA – alianzas con FinTech son ‘ganar-

ganar’ (junio 2018)

Mayores beneficios

Eficiencia de los procesos

Mejorar la experiencia del usuario (el

interés del usuario prima)

z

La innovación es clave para el crecimiento continuo de la intermediación financiera en

RD.

Las FinTech y las EIF deberán crear alianzas ante

esta nueva revolución tecnológica en los servicios

financieros.

z

¡Muchas gracias!

Top Related