Idiomas

Páginas

Jurídico

Los Tribunales de Cuenta de Cara a los Nuevos Modelos de Gestión.

Tema IV: “Auditoria de Rendimiento. Gestión Orientada a Resultados al Interior de los Tribunales de Cuentas”.

Autores: Cra. Rosanna L. Baldo

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

0

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

XXIII Jornadas Nacionales de Actualización Doctrinaria de Tribunales de Cuentas, Órganos y Organismos de Control Externo de República Argentina.

Ing. Yanina Chaine

Tribunal de Cuentas – Provincia de Chaco29 y 30 de Septiembre y 1 de Octubre de 2014. Córdoba – Carlos Paz.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

1

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Índice

Pag.

1 – Introducción…………………………………………………………….2

2 – Conceptos Aplicables a Auditoria de Rendimiento………………...3 - 4

3 - Sistema de Gestión por Resultados…………………………………5

a. Evaluación de la Situación Actual…………………………………6

b. Planificación para la Implementación del Sist. de Gestión……..7 – 12

c. Implementación del Sistema de Gestión por Resultados………12

d. Auditoria de Rendimiento………………………………………….13 – 20

4 – Vinculación entre Auditoria de Cuenta y Auditoria de Rend………21

5 – Conclusión……………………………………………………………...21 - 22

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

2

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Los Tribunales de Cuentas de cara a los Nuevos Modelos de Gestión

1- Introducción

El presente trabajo tiene por objeto esbozar una idea sobre la adopción de

sistemas de “Auditorias de Rendimiento” en el interior de los organismos de

control externo.

La noción de “Gestión por Resultados” utilizando las “Auditorias de

Rendimiento” como un procedimiento interno del organismo, para evaluar la

eficacia y eficiencia de su Gestión como órgano de control externo, constituye un

desafío.

Involucra una concepción distinta, que requiere en primer lugar el

convencimiento de la “Alta Gerencia” o máxima autoridad para persuadir de su

significatividad institucional, a las áreas de dirección iniciando un proceso de

cambio.

El modelo de Auditorias de Rendimiento y Gestión por Resultados, no se

circunscribe únicamente a la reingeniería de los procesos y la fijación de las

metas y objetivos. Implica un cambio mayor y a su vez más difícil de lograr, que

se sintetiza en alcanzar la adhesión de la organización para su implementación

es decir un cambio en la cultura organizacional del Ente.

Su fortaleza radica en que orienta a quien gestiona al logro de los objetivos

propuestos en el Plan Estratégico. Busca cumplir la eficacia.

Indirectamente repercute en la sociedad, cumpliendo así los Tribunales de

Cuentas con el control de los fondos públicos desde el punto de vista cuantitativo,

la rendición de cuentas propiamente dicha, como así también verificando que la

inversión de los fondos públicos responda a los objetivos de cada programa

social.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

3

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

A continuación se realiza un detalle de los conceptos básicos aplicables en

materia de “Auditorias de Rendimiento” a efectos de facilitar la comprensión del

presente trabajo.

2- Conceptos aplicables a Auditoria de Rendimiento:

Gestión: Se entiende por gestión “la acción y efecto de administrar” (Diccionario

Contable y Comercial O. Greco A. Godoy-pag.239). Proviene del latín gestío haciendo

referencia a la realización de una tarea mediante la administración de recursos,

sea dentro de una institución estatal o privada, para alcanzar los objetivos

propuestos por la misma.

Es importante destacar, para el caso de la aplicación en los Tribunales de

Cuentas, que cualquier metodología de gestión a aplicar internamente debe

encuadrarse en su propia ley orgánica, como así en Resoluciones que se dicten y

que regirán la vida institucional.

Resultado: Se entiende por resultado el cambio de situación que puede

describirse y cuantificarse o medirse, suscitado en una relación de causa - efecto

por la actividad, proyecto o programa. El concepto se analiza en la etapa final

de un proceso de transformación.

Gestión por Resultados o GBR (Gestión Basada en Resultados): Es un

método basado en la implementación de procesos definidos, que tiene como

finalidad principal incrementar la eficiencia, la eficacia y la administración de

recursos de una organización mediante el cumplimiento de objetivos fijados

previamente por la misma en su Plan Estratégico.

El desafío, como primera etapa de la aplicación de este método de gestión

en organizaciones públicas de control externo, consistirá en definir un modo de

conducción que se orientará a optimizar y mejorar las actividades o tareas

relacionadas con el control de las cuentas de las entidades del sector público bajo

su jurisdicción.- -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

4

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Plan estratégico: Es el proceso mediante el cual una organización define su

misión de largo plazo y las estrategias para alcanzarlo a partir del análisis de

fortalezas, debilidades, oportunidades y amenazas.

Planeamiento Operativo: Es la concreción del plan estratégico.

Eficacia: Es la capacidad para alcanzar los objetivos propuestos. Se es eficaz

cuando el objetivo propuesto, se realiza en menos tiempo. Somos además

eficaces si, además de realizar o cumplir el objetivo fijado de modo mas rápido,

utilizamos la cantidad óptima de recursos disponibles.

Eficiencia: Es la relación entre los recursos utilizados y los logros obtenidos. Se

es eficiente cuando se utilizan menos recursos para lograr un objetivo o cuando

se logran más objetivos con la utilización de los mismos recursos.

La eficacia es diferente a la eficiencia. Esta última hace referencia a la mejor

utilización de recursos, en tanto que la eficacia hace referencia sólo a la

capacidad para alcanzar un objetivo.

Proceso: Se entiende por proceso las fases sucesivas de un fenómeno. En una

gestión representa una actividad o tarea que aporta valor a la organización. Cada

proceso se puede dividir en subprocesos.

Ej: Proceso: “Control de Obras Públicas según planificación anual”

Subprocesos: “Control de Rutas Provinciales”;

“Control de Hospitales Públicos”.

Auditoria: Control realizado por un grupo independiente del sistema a auditar,

cuya finalidad es recabar información necesaria y suficiente para evaluar el

funcionamiento y la operatividad de dicho sistema auditado.

Es un proceso sistematizado de control, verificación y evaluación con el fin

de comprobar la correcta ejecución de las operaciones, el cumplimiento de las

normas vigentes, la existencia de documentación respaldatoria y la evaluación de

los objetivos del Ente.- -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

5

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Los resultados de las auditorias se reportan a la máxima autoridad. Si son

satisfactorios no generan mayores dificultades, pero si denotan incumplimientos

que afectan la economía, eficacia y eficiencia, postulados vigentes en las

normativas públicas vigentes, deben generar la acción correctiva para

retroalimentar el sistema de control.

La auditoria puede ser interna o externa. La primera refiere a controles

desde adentro del propio organismo y es ejercida por profesionales que se

desempeñan en relación de dependencia en la organización dependiendo

jerárquicamente de la Alta Gerencia o máxima autoridad del ente a quienes

reportan los resultados. En cambio la auditoria externa es aquella ejercida por

profesionales independientes de la empresa a la que auditan.

Rendición de Cuenta: Es la presentación documentada que efectúa el

responsable de una gestión, normalmente económica y cuantificada con respaldo

en sus respectivos comprobantes. Este concepto general es aplicable a empresas

privadas. En el Estado existen organismos creados por ley con facultades

jurisdiccionales que tienen a su cargo el examen de las rendiciones de cuentas.

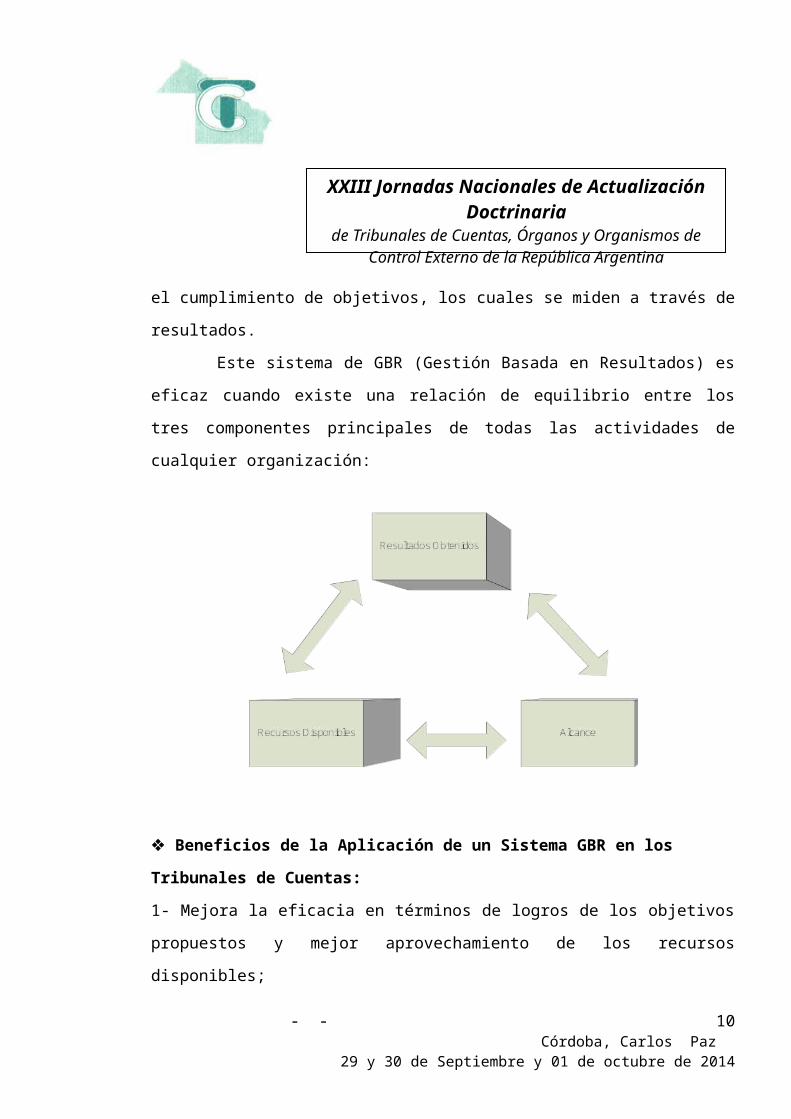

3-Sistema de Gestión por Resultados.

La gestión por resultados puede constituir una herramienta efectiva de

planificación y control con que cuenten los Tribunales de Cuentas.

El sistema de Gestión por Resultados permite pasar de una gestión basada en

insumos y procedimientos, a una basada en el cumplimiento de objetivos, los

cuales se miden a través de resultados.

Este sistema de GBR (Gestión Basada en Resultados) es eficaz cuando

existe una relación de equilibrio entre los tres componentes principales de todas

las actividades de cualquier organización:

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

6

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Beneficios de la Aplicación de un Sistema GBR en los Tribunales de

Cuentas:

1- Mejora la eficacia en términos de logros de los objetivos propuestos y mejor

aprovechamiento de los recursos disponibles;

2- Fortalece la eficiencia al permitir lograr un mejor rendimiento en la realización

de las tareas relacionadas con el control de la rendición de cuenta;

3- Genera procesos que aportan valor y contribuyen con el cumplimiento de los

objetivos de la Institución Estatal.

4- Incrementa el prestigio de la institución como consecuencia de la

transparencia de sus acciones.

Amenazas por la aplicación de un Sistema GBR en los Tribunales de

Cuentas:

1- Falta de convencimiento de la máxima gerencia o máxima autoridad del Ente

Público de los beneficios que produce la aplicación de la GBR;

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

7

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

2- Resistencia del personal del Ente a la aplicación del modelo de Gestión por

Resultados;

4- Visualización en el Ente, como consecuencia de la aplicación de la GBR, de

la existencia de procesos improductivos o de poco valor.

4- Inversión adicional necesaria para la implementación del modelo GBR

fundamentalmente destinado para capacitación e insumos.

La implementación de un sistema de Gestión basada en Resultados requiere

de las siguientes etapas:

Evaluación de la situación actual:

Es una etapa de diagnóstico, donde los responsables de la aplicación del

sistema, toman conocimiento de todas las funciones y las tareas realizadas por

las personas que integran la organización.

Se identifican los problemas fundamentales por los cuales no se logra una

gestión eficaz, los recursos disponibles y los potencialmente adquiribles para la

ejecución del GBR.

Esta etapa permitirá conocer el Ente en su estado actual, para desarrollar

la planificación que permita la aplicación de este sistema de gestión.

Por ejemplo se identifican todos los sectores de la institución, los puestos

de trabajo, los cargos, las líneas jerárquicas y de responsabilidad.

A partir de este análisis, se pueden elaborar las estrategias adecuadas

para lograr, en conjunto, las condiciones óptimas de funcionamiento de la

organización.

Planificación para la implementación del Sistema de Gestión.

El planeamiento estratégico y operativo representa una herramienta clave para

hacer posible la implementación de un enfoque de gestión por resultados, ya que - -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

8

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

define los resultados en función de los cuales se articularán los procesos de

gestión.

Por este motivo, resulta imprescindible que los organismos públicos posean

las capacidades teóricas, metodológicas y técnicas que les permitan definir,

instrumentar y actualizar sus planes estratégicos de corto, mediano y largo plazo.

Cuando se elabora una planificación para la ejecución de la GBR, es

importante que se alcance un equilibrio entre la planificación realizada, los

resultados que se esperan obtener, el alcance de las tareas y los recursos

disponibles.

Esto entraña a menudo un proceso de ajuste a fin de conseguir que, en su

concepción, la actividad sea a la vez equilibrada y eficaz.

Durante esta etapa, a todos los procesos identificados, puede aplicarse, entre

otras metodologías, el método PHVA (Planificar – Hacer – Verificar – Actuar).

- Planificar: establecer los objetivos y procesos necesarios para conseguir los

resultados adecuados y de acuerdo a la política de la organización. Diseñar

indicadores que permitan medir durante la ejecución el grado de eficacia del

mismo.

- Hacer: Implementar los procesos.

- Verificar: Realizar el seguimiento y la medición de los procesos y resultados

para verificar cumplimiento de los mismos. Realizar informes de seguimiento.

- Actuar: Tomar acciones para mejorar continuamente los procesos y resultados.

En esta etapa de preparación del Plan estratégico y operativo, es fundamental

efectuar el estudio de los siguientes aspectos:

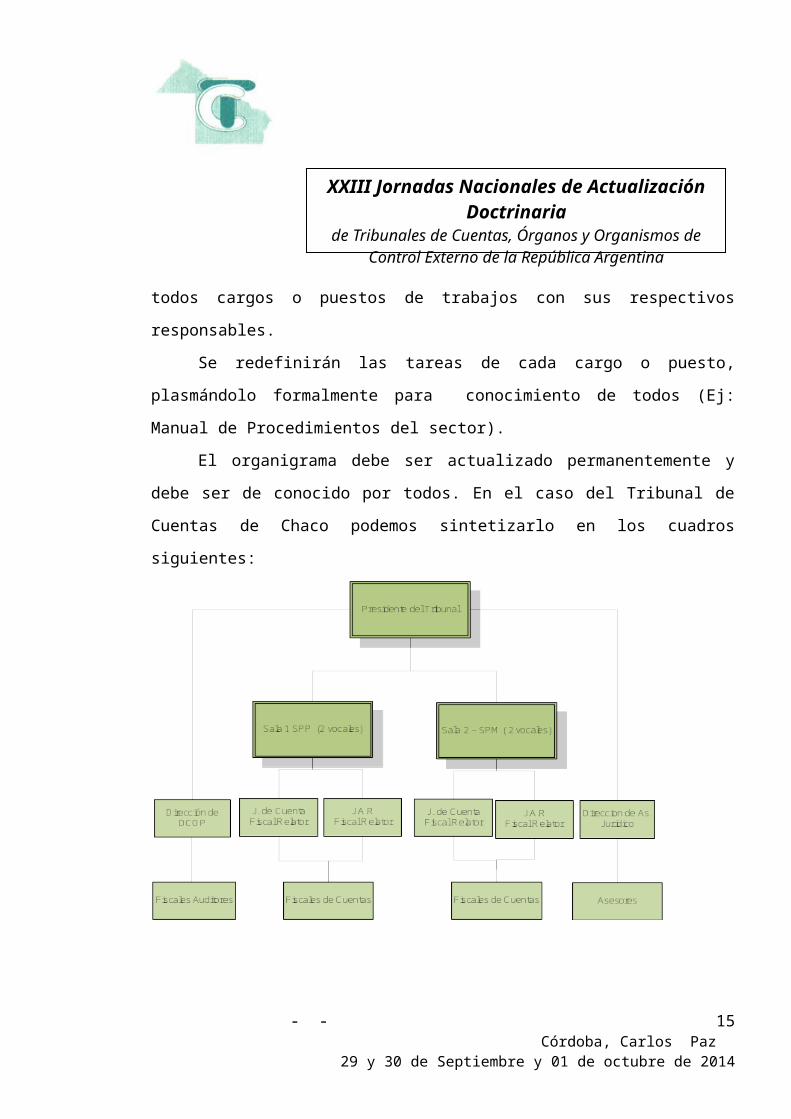

b.1- Conocer la estructura Organizacional del Ente (Organigrama).

Del estudio de la misma se definirá la estructura y divisiones

departamentales o por sectores con que contará la organización.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

9

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Así mismo se confeccionará el organigrama de la entidad que constará de

todos los sectores integrantes, incluyendo todos cargos o puestos de trabajos

con sus respectivos responsables.

Se redefinirán las tareas de cada cargo o puesto, plasmándolo formalmente

para conocimiento de todos (Ej: Manual de Procedimientos del sector).

El organigrama debe ser actualizado permanentemente y debe ser de

conocido por todos. En el caso del Tribunal de Cuentas de Chaco podemos

sintetizarlo en los cuadros siguientes:

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

10

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

b.2 - Definición de Objetivos y resultados esperados.

En la GBR, es prioritario definir los objetivos con claridad, de modo que

cada una las tareas realizadas por las personas que integran el Ente, estén

orientadas al cumplimiento de los mismos.

En la aplicación de este sistema, es importante que cada objetivo cumpla con las

siguientes características:

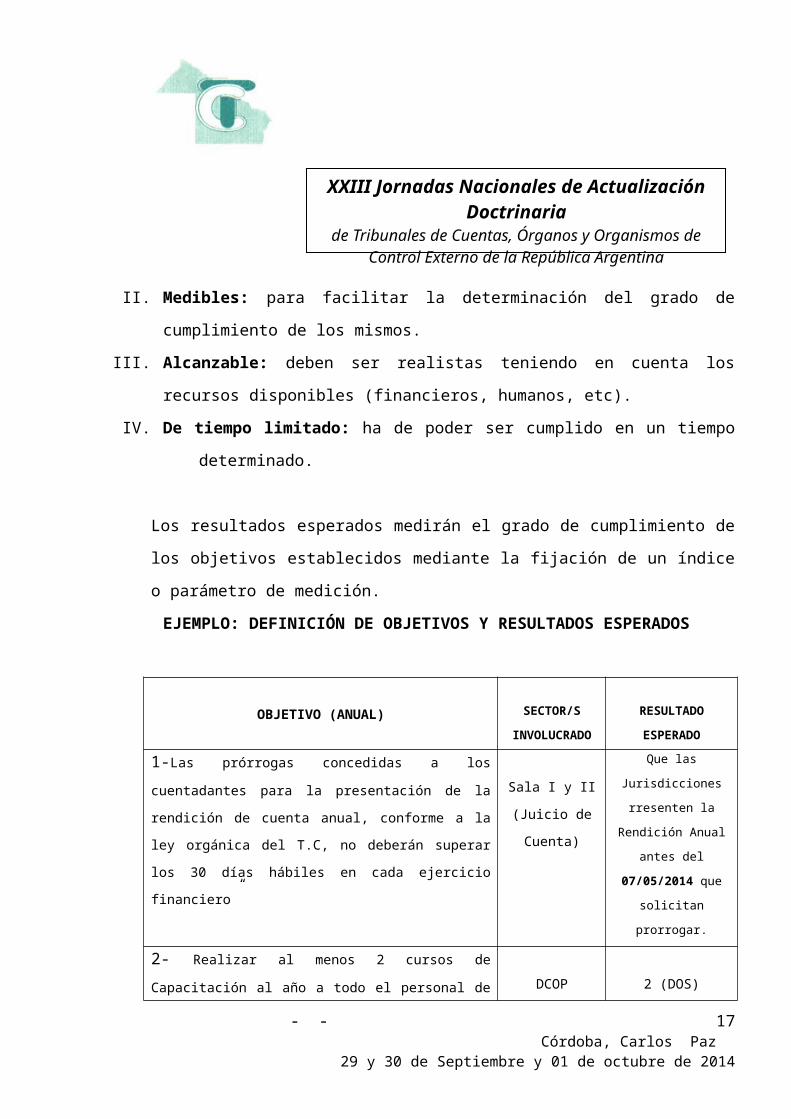

I. Específico: Debe ser preciso, bien formulado, manifestar la índole de los

cambios esperados y señalar que y quiénes son los beneficiarios del objetivo.

II. Medibles: para facilitar la determinación del grado de cumplimiento de los

mismos.

III. Alcanzable: deben ser realistas teniendo en cuenta los recursos disponibles

(financieros, humanos, etc).

IV. De tiempo limitado: ha de poder ser cumplido en un tiempo determinado.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

11

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Los resultados esperados medirán el grado de cumplimiento de los objetivos

establecidos mediante la fijación de un índice o parámetro de medición.

EJEMPLO: DEFINICIÓN DE OBJETIVOS Y RESULTADOS ESPERADOS

OBJETIVO (ANUAL) SECTOR/S

INVOLUCRADO

RESULTADO

ESPERADO

1-Las prórrogas concedidas a los cuentadantes para la presentación

de la rendición de cuenta anual, conforme a la ley orgánica del T.C,

no deberán superar los 30 días hábiles en cada ejercicio financiero”

Sala I y II

(Juicio de Cuenta)

Que las Jurisdicciones

rresenten la Rendición

Anual antes del

07/05/2014 que solicitan

prorrogar.

2- Realizar al menos 2 cursos de Capacitación al año a todo el

personal de la Dirección de Control de Obras Públicas (DCOP). DCOP 2 (DOS)

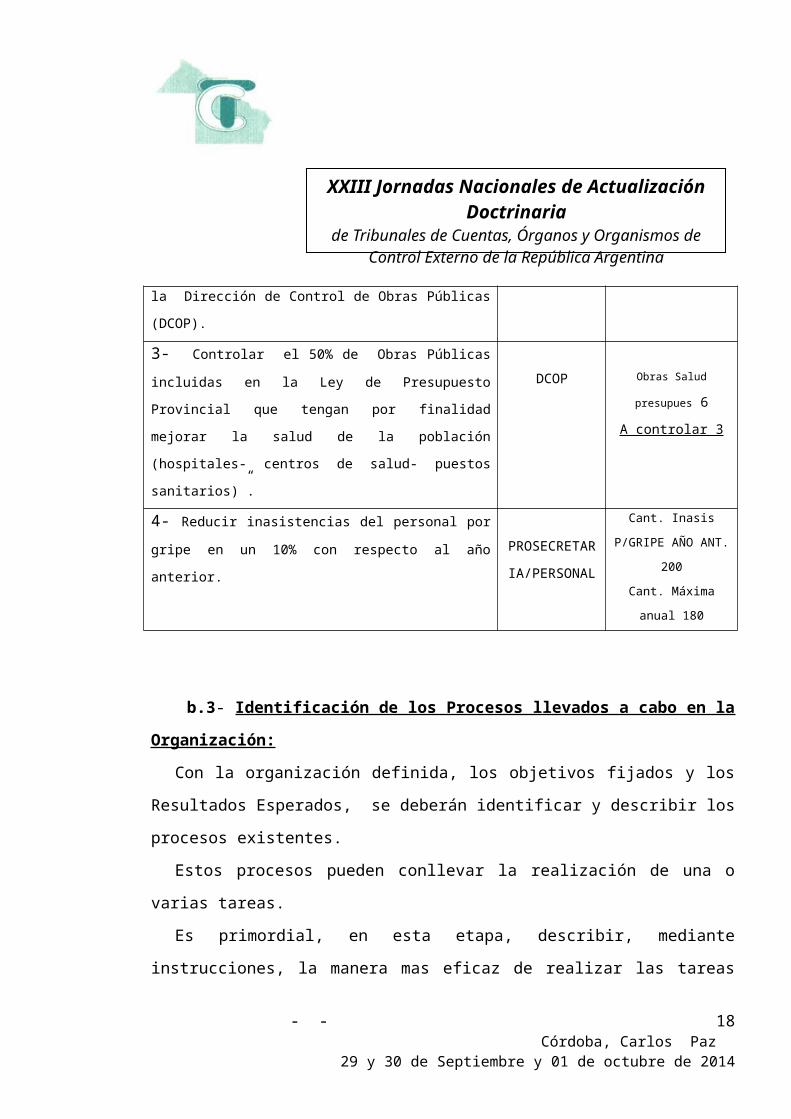

3- Controlar el 50% de Obras Públicas incluidas en la Ley de

Presupuesto Provincial que tengan por finalidad mejorar la salud de la

población (hospitales- centros de salud- puestos sanitarios)”.

DCOP Obras Salud presupues 6

A controlar 3

4- Reducir inasistencias del personal por gripe en un 10% con

respecto al año anterior. PROSECRETARIA

/PERSONAL

Cant. Inasis P/GRIPE

AÑO ANT. 200

Cant. Máxima anual 180

b.3- Identificación de los Procesos llevados a cabo en la Organización:

Con la organización definida, los objetivos fijados y los Resultados Esperados,

se deberán identificar y describir los procesos existentes.

Estos procesos pueden conllevar la realización de una o varias tareas.

Es primordial, en esta etapa, describir, mediante instrucciones, la manera mas

eficaz de realizar las tareas mas importantes, relacionadas con cada sector de la

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

12

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

entidad y que afectan directamente a los objetivos fijados por la organización

pública o estatal.

Estos deberán estar incluidos en un documento formal (Ej: Manual de

Procedimientos, Manual de Calidad, Manual Operativo, etc) el cual debe estar

disponible a todos los integrantes o trabajadores de la organización.

Cada proceso se puede esquematizar de la siguiente forma:

b.4- Confección del Cronograma para la Implementación del Plan

estratégico:

En esta etapa se confecciona un plan para la implementación del sistema

de gestión por resultados en el que se decidirán de que manera y en que tiempo

se pone en marcha la Planificación Estratégica. En ella, se deberán enumerar y

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

13

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

cuantificar todos los recursos necesarios para la implementación del mismo. El

presupuesto del organismo deberá incluir las partidas presupuestarias necesarias

para la implementación del sistema de gestión.

El plan deberá incluir algunos de los siguientes aspectos:

Plan de Capacitación: Es uno de los primeros que se deberá llevar a cabo

para capacitar de la metodología, ideas y conceptos necesarios a los agentes

involucrados en desarrollar y ejecutar el sistema de gestión, para poder llevar a

cabo, con éxito, cada una de las etapas sucesorias.

Cronograma de implementación: Tiempos y fechas límites para la

implementación de cada proceso planificado.

Plan de Seguimiento: para monitorear que se cumpla la ejecución del

sistema de GBR.

Planificación de Auditorias Programadas: son auditorias de evaluación de

la implementación del sistema de gestión, realizadas en forma programada,

con objetivos y puntos o ítems de auditorias establecidos. En el informe de la

misma se realizarán las observaciones y recomendaciones que se consideren

necesarias para dar cumplimiento al plan.

Programa de Evaluación de Resultados por la Autoridades.: Informe anual

que cada sector eleva a la alta gerencia o máximo autoridad

Acciones Correctivas y/o Reingeniería de Procesos: sobre el Informe anual

se adoptan acciones correctivas o reingeniería de los procesos para alcanzar

o mejorar los objetivos.

c. Implementación del Sistema de Gestión por Resultados :

En esta etapa se llevan a cabo todas las tareas planificadas,

siguiendo el cronograma, surgidas durante la etapa de planificación y

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

14

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

las imprevistas que puedan aparecer en esta etapa, necesarias para la

implementación, con éxito, del sistema de gestión.

Todos los procesos deben ser conocidos por el personal y deben

estar debidamente documentados con el fin de evitar desviaciones o

ejecuciones de actividades al azar.

En forma simultanea, se deberá realizar un seguimiento adecuado

del nivel de ejecución del sistema.

El objetivo del seguimiento es comparar la situación “prevista” y la

situación “real”, a fin de mantenerse al tanto del grado de ejecución y

los progresos en la consecución de los resultados esperados, y poder

así, tomar medidas correctivas de ser necesario. Deben monitorear,

todos los indicadores fijados y elevar informe de análisis de estos, en

forma periódica para tomar las acciones necesarias para corregir

desviaciones.

d. Auditoria de Rendimiento:

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

15

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Durante la ejecución de un sistema de gestión basada en resultados que se

aplique en una organización, es necesario evaluar el grado de cumplimiento y

eficacia del mismo. Para ello se suele emplear las auditorias de rendimiento o

desempeño.

Podemos definir la auditoria del rendimiento, como “una evaluación

independiente de la eficiencia y la eficacia de las actividades, los programas de

los organismos de la Administración Pública, prestando la debida atención a la

economía de las gestiones realizadas en los Organismos Públicos”. Es una

herramienta indispensable en la evaluación del desempeño de los organismos

integrados por el sector público y/o privado.

d.1- Objetivos de una Auditoria de Rendimiento:

Tomar las acciones necesarias para corregir deficiencias y producir la

inminente mejora de las mismas.

También se denomina auditoria operacional o de gestión, refiriéndose a la

auditoria de economía, de eficiencia y de eficacia, la cual comprende:

a) el control de la economía de las actividades administrativas, de acuerdo

con principios y prácticas administrativos razonables y con las directrices

señaladas (publicadas por esa organización);

b) el control de la eficiencia en la utilización de los recursos humanos,

financieros y de cualquier otro tipo, junto con el examen de los sistemas de

información, de las medidas de rendimiento y control, y de los

procedimientos seguidos por los entes auditados para corregir las

deficiencias encontradas, y

c) el control de la eficacia con que se han llevado a cabo los objetivos del

ente auditado y de los resultados alcanzados en relación con los

pretendidos.- -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

16

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Se definen dos tipos frecuentes de evaluación en la auditoria de rendimiento:

1. La evaluación de procesos: valora el grado en que un programa o proceso

está funcionando en la forma deseada. Suele hacer referencia a la conformidad

de las actividades del programa con los requisitos reglamentarios, el diseño del

programa, las normas profesionales y las expectativas de los clientes o usuarios.

Cada vez resulta más importante evaluar si la calidad de las actividades -por

ejemplo, los formularios de solicitud, los tiempos de proceso, las prestaciones de

servicios- satisfacen las expectativas de los ciudadanos.

2. La evaluación de productos: valora el grado en que un programa o proceso

logra sus objetivos orientados a resultados y a clientes o usuarios. Se centra en

productos (bienes y/o servicios) con objeto de juzgar la eficacia de los programas,

pero puede destacar los temas de calidad y las perspectivas de los clientes o

usuarios. También puede evaluar los procesos de los programas para

comprender la forma en que se elaboran los productos.

d.2- Etapas de una Auditoria de Rendimiento:

Es conveniente definir y documentar el procedimiento de auditoria, en el

cual se deberá incluir responsabilidades, requisitos para la planificación y la

realización de auditorias, para informar los resultados y mantener los registros.

En general, podemos decir que las auditorias se dividen en las siguientes

etapas:

1) Planificación de la Auditoria.

2) Aviso o Notificación de Auditoria a los Responsables del Sector a Auditar.

3) Acto de Inicio.

4) Proceso de Auditoria.

5) Acto de Finalización.

6) Informe de Auditoria.- -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

17

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

1) Planificación de Auditoria de Rendimiento: La Organización deberá

planificar un programa de auditorias tomando en consideración el estado y la

importancia de los procesos y las áreas a auditar, así como los resultados de las

auditorias previas y toda documentación que se considere pertinente para la

realización de la misma. Se deben definir los objetivos, los criterios, el alcance, su

frecuencia y metodología.

Se deberá realizar un cronograma anual de auditoria y deberá estar a

disposición de todo el organismo (Tribunal de Cuentas).

En esta etapa también se deberá seleccionar el equipo auditor, el cual, debe

asegurar la objetividad e imparcialidad del proceso de auditoria. Estos, no pueden

auditar su propio trabajo. Deben contar con las capacidades necesarias para

llevar a cabo el proceso de evaluación.

Una vez decidido lo anterior, se sugiere definir las preguntas que deberán

responderse al finalizar la auditoria.

Ejemplo:

¿Las tareas de las fiscalías (auditadas) que forma parte del Tribunal de Cuentas

se ejecutan de manera eficiente?

¿Los objetivos de los diferentes sectores auditados del Tribunal de Cuentas se

cumplen conforme a lo planeado?

¿Los recursos aplicados constituyen un uso adecuado de los fondos asignados?

¿Los bienes y/o servicios se otorgan con la calidad, cantidad y oportunidad

requeridas?

¿Los indicadores reflejan el cumplimiento de los objetivos?

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

18

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Los auditores deberán desglosar los interrogantes anteriores en preguntas

específicas y susceptibles de comprobación que van a ser respondidas con los

resultados de la auditoría, es decir, preguntas más específicas.

2) Notificación: Las Auditorias de Rendimiento, como cualquier otro acto

administrativo, están sujeto a formalidades, por los que sectores a ser auditados

deben ser notificados de la realización de la misma con antelación (generalmente

un mes). Ésta deberá incluir el alcance, los objetivos, el día y hora de auditoria y

deberá estar dirigido al responsable del sector a auditar.

3) Acto de Inicio: Se formaliza mediante acta de inicio, al Responsable del

Sector, el alcance de la auditoria (integral o selectiva), los puntos a auditar y las

personas a evaluar.

4) Proceso de Auditoria: En esta etapa se evalúa los procedimientos,

registros, y cualquier documentación que se considere necesaria para la

obtención de evidencias.

Para fundamentar las opiniones y conclusiones del auditor relativas al

sector auditado deben aportarse pruebas adecuadas, pertinentes y razonables,

las cuales pueden ser materiales, orales, documentales o analíticas, y consisten

en información recopilada y utilizada para apoyar los resultados de auditoria.

La calidad en la recopilación de información, el análisis y su registro es un

factor decisivo, y es preciso que el trabajo se caracterice por la objetividad, la

imparcialidad y la confidencialidad. Lo más común es que en la auditoria de

rendimiento, la prueba tenga un carácter convincente y no concluyente, por lo que

a veces resulta útil debatir previamente con el sector auditado la naturaleza de la

prueba que vaya a obtenerse y la forma en que el auditor la analizará e

interpretará.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

19

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Con frecuencia es necesario recopilar datos tanto cuantitativos como

cualitativos, los cuales tienen que poder explicarse y justificarse en lo que

respecta a su suficiencia, validez, fiabilidad, pertinencia y razonabilidad. Al

analizar los datos (procedan de cuestionarios, entrevistas, grupos especializados

o cualquier otro origen), los auditores tienen que comenzar por revisar los

objetivos y la pregunta de la auditoria, lo cual les ayuda a organizar sus datos y

centrar sus análisis.

Cuando los auditores interpreten la información deben tratar de situarla en

perspectiva, comparando los resultados obtenidos con los criterios de auditoria o

con lo que cabría esperar normalmente. Los resultados de la auditoria son las

pruebas específicas recopiladas por el auditor para cumplir los objetivos de la

auditoria, es decir, para responder las preguntas de auditoria planteadas en la

etapa de planificación o las que surjan durante este proceso, verificar las hipótesis

formuladas, etcétera.

Los auditores deben justificar documentalmente, de manera adecuada,

todos los hechos relativos a la auditoria, incluso los antecedentes y la planeación,

el trabajo realizado, los hechos puestos de manifiesto y las conclusiones que se

determinen. Contar con documentación adecuada es importante por diversas

razones, entre las que destacan: a) para confirmar y fundamentar las opiniones e

informes del auditor; b) como prueba del cumplimiento por parte del auditor; c)

como prueba del trabajo realizado y d) para facilitar la supervisión.

5) Acto de Finalización: Se informa al responsable del sector todo lo hallado

y observado. En este acto se indica la fecha de entrega del informe de auditoria.

6) Informe de Auditoria: Los informes de auditoria sólo deben incluir los

hallazgos que estén respaldados por evidencia suficiente y apropiada, dar a

conocer los hallazgos detectados con las recomendaciones que contribuyan a

mejorar la gestión y como consecuencia, el rendimiento del sector.- -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

20

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

Los auditores de rendimiento, deben elaborar este documento describiendo

específicamente cómo sus hallazgos han conducido a una serie de conclusiones,

y –cuando corresponda- una conclusión general. Esto significa, explicar qué

criterios se han desarrollado y utilizado y por qué, señalando los puntos de vista

relevantes que han sido tomados en cuenta para que se pueda presentar un

informe balanceado.

En este informe se deberán señalar las fortalezas, las observaciones, las

recomendaciones y las No Conformidades encontradas en el sector auditado.

Las fortalezas tienen como objetivo evidenciar cuales son los procesos

con mayor grado de eficacia en el sector. Tiene como objetivo motivar y mostrar el

camino a seguir para los demás procesos llevados a cabo en el sector.

Las recomendaciones son tipos de acción sugeridos por el auditor en

relación con los objetivos de la auditoria, que requieren una cuidadosa revisión

para garantizar que son viables, valiosas y hacen referencia a los objetivos de la

auditoria, y tienen que argumentarse de un modo lógico, racional y basado en

conocimientos.

Las observaciones refieren a deficiencias o irregularidades que impiden o

dificultan el logro eficiente, económico y eficaz de los objetivos de los sectores

auditados, afectando su rendimiento.

Las observaciones pueden calificarse en:

1-Alto impacto: son observaciones que evidencian altas probabilidades de

ocurrencia de desvíos, errores o irregularidades de significativa importancia que

exponen a la entidad a riesgos en la gestión.

2-Medio impacto: son observaciones que inciden directamente en el grado de

cumplimiento de la eficacia, eficiencia, economía y legalidad de las operaciones

del Ente, pudiendo generar riesgos en la gestión.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

21

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

3-Bajo impacto: refieren a cuestiones de tipo formal, de implementación

administrativa o de falla de trámite, que no ponen en riesgo a la gestión.

En toda auditoria de gestión, es recomendable que además de calificar la

observación resultante del trabajo de control, se inicie la acción correctiva, sobre

todo en el caso de las de alto impacto, a fin de dar por regularizada la observación

y/o señalar su estado de trámite. Esta información aportada en el Informe de

auditoria para la “alta Gerencia” o máxima autoridad es muy significativo para la

toma de decisiones.

Ejemplo de Informe de Auditoria de Rendimiento:

Página Nº.: __ de __

Nº. de Auditoria: _______

Sector Auditado: Equipo Auditor:

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

22

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

T R I B U N A L D E C U E N T A SPROVINCIA DEL CHACO – REPÚBLICA ARGENTINA

Juan B. Justo 555 – TEL / Fax: (0362)4446110/4446114 – Resistencia

I. Objetivo y Alcance de la Auditoria.

II. Procesos Auditados, Responsables e Integrantes Evaluados y

Evidencia Analizadas

III. Fortalezas, Recomendaciones (para mejorar el rendimiento),

Observaciones

IV. Conclusión y Recomendación Gral. de la Auditoria.

ESQUEMA DEL PROCESO DE AUDITORIA DE RENDIMIENTO

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

23

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

24

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

4- Vinculación entre Auditoria de Cuenta y Auditoria de Rendimiento:

Los organismos de control externo de rango Constitucional, como el de la

Provincia del Chaco, cuentan con su ley orgánica de creación (Ley Nº 4159) en la

cual se definen sus potestades o atribuciones de Control, de Jurisdicción, de

Asesoramiento, entre otras, aplicables sobre los organismos que están bajo su

jurisdicción y competencia.

Para cumplir sus potestades, en particular las de control de las rendiciones

de Cuentas, podrá en general, verificar los aspectos contables, legal,

presupuestario, patrimonial, operativo y de gestión.

Ahora bien, el proceso de control de las rendiciones de cuentas que

efectúan los Tribunales de Cuentas sobre los organismos bajo su jurisdicción y

Competencia, en nuestra opinión debe ser monitoreado internamente,

desarrollando un modelo de gestión que incluye a la auditoria de rendimiento.

Es decir, la implementación de sistemas de gestión hacia el interior de los

tribunales de cuentas, nos permitirá contar con herramientas para mejorar nuestro

trabajo, dotarlo de una función pública más eficaz y eficiente. Como consecuencia

de ello se logrará fortalecer a la institución pública en su conjunto.

Para nosotros la Auditoria de Cuenta realiza la misión asignada por la

Constitución Provincial y por la ley de creación del Órgano de Control Externo, y

la Auditoria de Rendimiento evalúa internamente como se efectúa dicho proceso

de control.

5- Conclusión :

Nuestro objetivo, debería tender a la implementación de métodos de

gestión, para mejorar el gerenciamiento, teniendo como premisa la satisfacción de

nuestro cliente principal “El ciudadano”, demostrando, con evidencia objetiva, el - -

Córdoba, Carlos Paz 29 y 30 de Septiembre y 01 de octubre de 2014

25

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina

aumento de la eficiencia y eficacia en el funcionamiento mediante la optimización

de los recursos disponibles.

Entendemos que se puede iniciar un camino que incluya las actividades

propias y sustantivas del organismo de control interno, establecidas por su propia

ley orgánica como facultades jurisdiccionales, acompañada paulatina y

progresivamente con un control de gestión hacia adentro de los tribunales, que

mida resultados alcanzados de cara al ciudadano.

- - Córdoba, Carlos Paz

29 y 30 de Septiembre y 01 de octubre de 2014

26

XXIII Jornadas Nacionales de Actualización Doctrinaria

de Tribunales de Cuentas, Órganos y Organismos de Control Externo de la República Argentina