Idiomas

Páginas

Jurídico

1

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

2

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Riesgo y Rendimiento La evaluación de nuevos negocios

NICOLAS BACQUE Escuela I+G JULIO 2011

Jornadas MAIZAR 2011 Pehuajó

3

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La historia de Juan y María

Juan María“Como casada casa quiere….”

TORIBIOPROPIEDADES

Llegó Carlos Soja del Campo!

4

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Cómo reinvierto mi excedente…

… la imposibilidad de replicar mi negocio

5

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

El viento de cola…

6

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

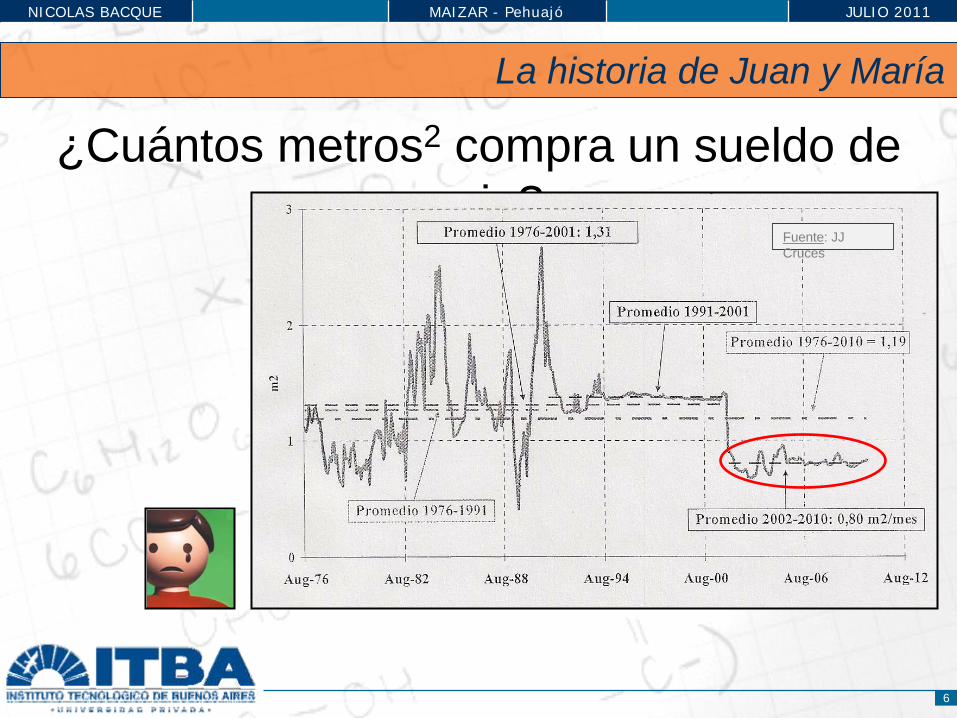

La historia de Juan y María

¿Cuántos metros2 compra un sueldo de un jp?

Fuente: JJ Cruces

7

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La historia de Charly del Campo

Fuente: Reporte Inmobiliario y Juan José Cruces

¿Cuánto rinde un depto en Bs As?������������ ������������=

��������������������+ ��

+������������������ (��+ ��)

(��+ ��)�� +������������������ (��+ ��)��

(��+ ��)�� + � + ������������������(��+ ��)��−��+ ������������ ���� ������ ��ñ�� ��

(��+ ��)��

������������ ������������=������������������

��− ��

3%

¿Cuánto rinde hoy un US Treasury Bond a 10 años?

3% !!

8

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

¿Cómo lo resolvemos?

TORIBIOPROPIEDADES

Inversión Real Mercado de Capitales

9

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Evaluación de un proyecto

• La primera aproximación• el entorno, sector, “industria”

• La prueba ácida• los números de RIESGO Y RENDIMIENTO

• La introspección• cómo y porqué lo puedo hacer yo…

con éxito.

10

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La primera aproximación

• Existen muchas herramientas para evaluar el entorno…

• Ciclo de vida de la industria*• Análisis de Escenarios• Análisis de la cadena de valor sectorial• FODA de la competencia• 5 Fuerzas de Porter*

11

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La primera aproximación: el ciclo de vida

12

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La primera aproximación: Las cinco fuerzas

• Michael Porter"How competitive forces shape strategy", Harvard business Review, 1979.

La RENTABILIDAD DEL SECTOR

Amenaza de productos sustitutos

Amenaza de entrada nuevos competidores

Poder de negociación de los

compradores

Rivalidad entre

competidores existentes

Poder de negociación de los proveedores

13

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• Cómo debo medir el rendimiento de un negocio? Opciones usuales:

• Período de recupero del capital

• Rentabilidad anual promedio sobre el capital

invertido

• Valor Actual Neto (VAN)

• Tasa Interna de Retorno (TIR)

14

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: medidas de rendimiento

• Período de recupero del capital• Años que lleva recuperar la inversión inicial

• Rentabilidad anual promedio sobre el capital invertido• Suma simple de flujos netos anuales• Dividida por la cantidad de años del proyecto• Dividida por la inversión inicial

15

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: medidas de rendimiento

•VAN – Valor Actual Neto• Cuánto dinero –traído a hoy- me da el proyecto si decido invertir en él.

• donde R, es el rendimiento esperado de inversiones alternativas de similar riesgo.

• Invertir si VAN > 0; en proyectos excluyentes, elegir el de mayor VAN• Es la mejor regla de decisión.• Permite analizar la sensibilidad a variaciones en R.

������ ��������� "X"�= �����$���+�����$���

��+ ��+

�����$���

(��+ ��)��+�����$���

(��+ ��)��+ � + �����$��� (��+ ��)��

16

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: medidas de rendimiento

• TIR – Tasa Interna de Retorno• Es la tasa R que hace el VAN = 0

• “Tasa de rendimiento promedio de los fondos invertidos en el proyecto”. Invertir si TIR > R.

• OJO – VICIOS:• Reinversión cupones• Múltiples TIR• Ausencia de TIR• No aditividad

������ ��������� "X"�= $��= �����$���+�����$���

��+ ������+

�����$���

(��+ ������)��+�����$���

(��+ ������)��+ � + �����$���

(��+ ������)��

17

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: medidas de rendimiento• Cómo construyo los flujos de fondos??

Año Proyecto 1 Proyecto 2 Proyecto 3 Proyecto 40 -5000 -5000 -5000 -50001 2500 1000 -1000 5002 2500 1500 1500 5003 500 3000 4000 15004 500 3000 5000 42005 -500 4000 5000 8000

Proyecto 1 Proyecto 2 Proyecto 3 Proyecto 4 ElijoPAYBACK Año 2 Año 3 Año 4 Año 4 Proy 1RENT AN PROM 2% 30% 38% 39% Proy 4VAN -254 3.935 4.856 4.831 Proy 3TIR 6,35% 31% 30% 30% Proy 2

Flujos de fondos

18

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: medidas de rendimiento

• Cuál elijo?Criterios razonables de un método:

• Tener en cuenta todos los flujos de $$$• Flujos descontados a su costo de oportunidad• Entre proyectos excluyentes entre sí, el método debe

elegir al que maximiza la riqueza del inversor• La medida debe permitir seleccionar a un proyecto

per se, independientemente de los proyectos a los

que viene asociado

19

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• Y el riesgo….? ¿Qué es el riesgo?• La volatilidad o incertidumbre respecto del resultado final de una inversión.

• ¿Cómo se mide esa volatilidad?Con el Desvío estándar de los rendimientos:

�������������� ����������= ��= ������������− �������������������

��+

�����������− �������������������

��+ � +

�����������− �������������������

��

20

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

Tiempo

Inversión 1 Inversión 2

35 %

30 %

25 %

20%

15 %

10 %

5 %

0 %

-5 %

-10 %

Rend

imie

nto

21

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

Tiempo

Inversión 3 Inversión 4

35 %

30 %

25 %

20%

15 %

10 %

5 %

0 %

-5 %

-10 %

Rend

imie

nto

22

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

Tiempo

Inversión 5 Inversión 6

35 %

30 %

25 %

20%

15 %

10 %

5 %

0 %

-5 %

-10 %

Rend

imie

nto

23

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

Tiempo

Port. actual

35 %

30 %

25 %

20%

15 %

10 %

5 %

0 %

-5 %

-10 %

Rend

imie

nto

Inversión A Inversión B

24

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

Tiempo

Port. Actual + Inversión A Port. Actual + Inversión B

35 %

30 %

25 %

20%

15 %

10 %

5 %

0 %

-5 %

-10 %

Rend

imie

nto

25

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• Entonces… no me importa sólo elriesgo intrínseco de la inversión (DESVEST)

• sino también el riesgo que la nueva inversión le suma a mi cartera

o negocio actual

• y esto va a depender de las covarianzas entre las distintas inversiones.

26

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• Eso es lo que llamamos RIESGO BETA.

• Entonces, qué rendimiento le tengo que pedir

a un negocio “A”?

������������ ��������= ��������í��������á���������� × ������������������ó����;�������� ��������������

��������� ������������������������ ��������������

����������= ����������+ ���� × (����������������− ����������)

Prima de riesgo de mercadoBeta

27

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• Entonces… puedo diversificar todo el riesgo?

DIVERSIFICABLE(idiosincrático o no

sistemático)

NO DIVERSIFICABLE(sistemático o de

mercado)

Negocios en cartera

Ries

goRIESG

O

28

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

•Harry Markowitz – Cartera Eficiente

Rend

imie

nto

(%)

Riesgo ()

A

B

L

CD

E (MVP)

29

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

¡!

La prueba ácida: riesgo y rendimiento

• Rendimiento cartera (50 % Activo A + 50% Activo B)

0,5 x RendA + 0,5 x RendB

• Riesgo cartera:

30

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La prueba ácida: riesgo y rendimiento

• la diversificación EN INVERSIONES REALES

Información (rend /

/ cov) Aproximaciones cualitativas Mercado de capitales como referencia

Diversificación Asociatividad (escala)

31

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La introspección

• Porqué lo puedo hacer yo?

• Análisis SWOT ó FODA

• Factores claves de éxito (KSF)

• Diversificación, estructura y control Visión empresario vs. Visión productor

32

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La introspección: ksf

• Bases de la competencia y factores claves de éxito

1)Qué quieren los clientes?

I + D Compras Ventas y distribución

Servicio al clienteProducción

Bases de la competencia

2) Qué se necesita hacer?

3) Cómo comparo con la competencia?

33

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La introspección

• Estrategias de Diversificación y Estructura Organizativa

Un solo sector

Diversificació n Relacionada

Diversificació n No relacionada

Estructura Organizacional Funcional UEN ConglomeradoConocimiento Dirección s/ la industria

Alto Bajo

Antecedentes funcionales de la Gerencia Corporativa

Experiencia OPERATIVA

Experiencia FINANCIERA

Autoridad p/ toma de decisiones Centralizada Descentralizad a

Tamaño personal corporativo Grande PequeñoCultura corporativa Fuerte Débil

34

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La introspección

• Estrategias de Diversificación y Sistemas de Control

Un solo sector

Diversificació n Relacionada

Diversificació n No relacionada

Control Presupuestario Centralizado Gerentes UEN Descentralizad o

Importancia de ajustarse al presup.

Baja Alta

Precios de transferencia Alta BajaCriterios para compensación por incentivos

Financieros y no financieros

Financieros

Enfoque para compensar Cualitativo CuantitativoBases para recibir compensación Desempeño

operativo y del negocio

Desempeño del negocio

35

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

La introspección

•Diversificación y Sistemas de ControlA medida que crezco y me diversifico cobra más importancia la PLANIFICACION Y el CONTROL vs el conocimiento TÉCNICO

• Balances• Planes y Presupuestos• Tableros• Costos (CVU – ABC)• Precios de transferencia• BSC

36

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Recapitulando…

• Asegurar la rentabilidad en forma sostenible.

• Evaluar los nuevos negocios en forma metódica.

• Criterios cualitativos – visión estratégica.

• Criterios cuantitativos de riesgo - rendimiento.

• Medir la rentabilidad en forma adecuada. VAN (… y

TIR).

• Utilizar criterios incrementales y financieros

para construir los flujos de fondos. Valor tiempo del

dinero.

37

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Recapitulando…

• Considerar el riesgo. Intrínseco y Beta.

• La diversificación es una herramienta muy potente.

• En negocios de la economía real implica asociarse

(escala).

• Un buen negocio no es para todos… preguntarse qué

hace falta para tener éxito. ¿Lo tengo? ¿Puedo

conseguirlo? Análisis de la cadena de valor y ksf.

• Diversificación implica más planificación y control

38

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Muchas gracias….

y muchos éxitos!!

39

NICOLAS BACQUE MAIZAR - Pehuajó JULIO 2011

Top Related