Idiomas

Páginas

Jurídico

O Impacto da Lei 11.638/07 no

encerramento das Demonstrações

Contábeis de 2008

Antônio Carlos PaláciosVice-Presidente Técnico – CRC RS

Pronunciamento CPC 013

Adoção Inicial da Lei nº 11.638/07

e da Medida Provisória no 449/08

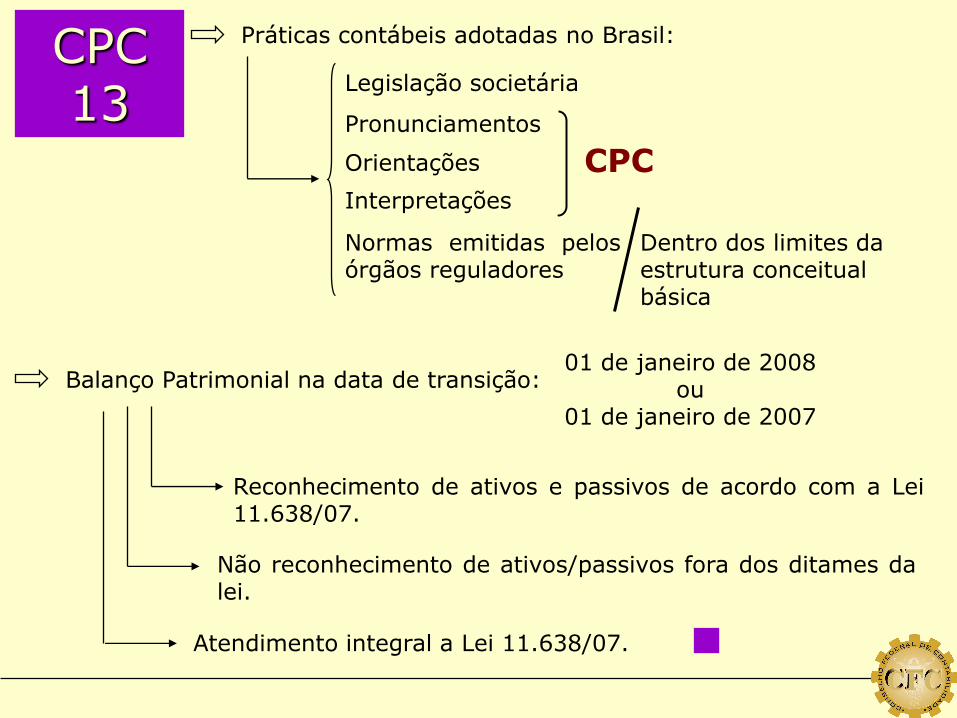

CPC 13

Demonstrações intermediárias

Contabilizados contra lucros ou prejuízos acumulados.

Desnecessário o reconhecimento retroativo/opcional.

Demonstrações finais

Aplicável obrigatoriamente para o exercício social iniciadoem 2008.

Declarar formalmente o cumprimento integral da lei em nota explicativa.

Ajustes previstos na lei

Reconhecido no exercício de 2008.

Não aplicávelAs ITR’s e IFT’s.

A ajustes não decorrentes da Lei 11.638/07.

Objetivo

Ponto de partida para adoção das novas práticas.

Transparência perante usuários.

Ajustes gerados a baixo custo.

CPC 13

Pronunciamentos

Interpretações

Legislação societária

Práticas contábeis adotadas no Brasil:

Orientações CPC

Normas emitidas pelosórgãos reguladores

Dentro dos limites da estrutura conceitual básica

Balanço Patrimonial na data de transição:01 de janeiro de 2008

ou 01 de janeiro de 2007

Reconhecimento de ativos e passivos de acordo com a Lei11.638/07.

Não reconhecimento de ativos/passivos fora dos ditames dalei.

Atendimento integral a Lei 11.638/07.

CPC 13

Áreas cuja aplicação das exigências forimpraticável.

Custo maior que o benefício parausuários.

Dispensas de atendimento:

Aplicação retroativaProibições:

Aplicação por analogia

Para negociaçãoSe impraticável justificar em nota explicativa

Na aquisição

Avaliação – Valor Justo (Fair Value)

Mantidos até o vencimento

Disponíveis para venda

Classificação

Na data da transição

Demais

Momento:

Ajuste de Avaliação Patrimonial

Disponíveis para venda

Contabilização da diferença de avaliação

Do exercício

Lucros (prejuízos) acumulados

- Resultado

Mensurar ativos e passivos financeiros considerando a nova classificação.

Divulgar o valor pelo qual estavam mensurados.

Obrigações

Permitida a aplicação da contabilidade de HEDGE

Atendimento integral a IAS-39HEDGE (proteção)

INSTRUMENTOS FINANCEIROS

Documentação completa das operações

- Ativo ImobilizadoDÉBITO

CONTABILIZAÇÃO

Valor Justo

ouContratos vigentes MENSURAÇÃO

Valor presente das contraprestações na data inicialdo contrato – depreciação acumulada calculada até adata da transição.

se este valor for menor que o JUSTO, utilizar este.

CRÉDITO - Obrigação por arrendamento mercantil

(pelo valor presente das contraprestações)

DÉBITO/CRÉDITO (diferença entre ativo e passivo)

ARRENDAMENTO MERCANTIL FINANCEIRO LEASING NA ARRENDANTE

Lucros ou prejuízos acumulados (líquidos da provisão IRPJ CSLL)

Baixa do ativo imobilizado e depreciação acumulada, contra lucros ouprejuízos acumulados.

Registrar como instrumentos financeiros (contas a receber) contra lucrosou prejuízos acumulados pelo valor presente das contraprestações emaberto.

ARRENDAMENTO MERCANTIL FINANCEIRO ARRENDADORA

Aceita apenas

Os valores que não puderem ser transferidos nemmantidos devem ser baixados contra lucros ou prejuízosacumulados, líquidos dos efeitos fiscais, na data detransição.

ATIVO DIFERIDO

Visão Prospectiva: Não é aceito registro de valor anteriormente nãoreconhecido como diferido

Que sejam mantidos aqueles valores que não possam

ser transferido Para imobilizado ou intangível, até que estejam totalmente

Amortizados.

Sujeitos ao teste de “impairment”

Fundo de comércio adquirido

Provável geração de benefícios econômicos futuros.

Características

Baixa de itens não enquadrados na condição anterior na data datransição.

Mensuração do custo com segurança.

Identificável e separável.

Ser vendido, cedido, licenciado, alugado ou trocado.

Bens incorpóreos

Impossibilidade de reconhecimento retroativo de intangíveis.

ATIVO INTANGÍVEL

Amortização: mantém-se o critério.

Aplicação do CPC 01

Verificar a perda por redução do valor de recuperação.

Verificar a necessidade de complementação ou reversãodas perdas anteriormente constituídas.

Inaplicável em bases retroativas, ou seja, no balanço de abertura.

Aplicável em 31 de dezembro ou quando a Lei 11.638/07 foraplicada pela primeira vez.

VALOR DE RECUPERAÇÃO DE ATIVOS (IMPAIRMENT)

D – Resultado do Exercício

C – Provisão para redução ao valor de recuperaçãoContabilização

ReversãoD – Provisão para redução ao valor de recuperação

C – Resultado do Exercício

As práticas usadas para verificar as perdas/reversões devem serconsistentes.

Data base de origem: data da transação

Ajustar balanço de abertura – data de transição

Ativos

Passivos

Retroagir a data da transação

Operações de longo prazo

Admitido ajuste global do saldo inicial por grupo com característicasuniformes.

Operações de curto prazo, se relevanteAplicável <

Lucros/prejuízos acumulados

(-) Tributos diferidosValor líquido>

Ativo objetivamente identificável

Ajustar o referido ativo e depreciações acumuladas.

Taxas de desconto com base na data da transação.

Na impossibilidade de utilizar as taxa refletindocondições da data da transição.

AJUSTES A VALOR PRESENTE – APLICAÇÃO DO CPC 12

Com influência significativa na administração.

Participação com 20% ou mais do capitalvotante.

Ajustes na data da transição:

Investimentos em Coligadas

EQUIVALÊNCIA PATRIMONIAL

Façam parte de um mesmo grupo.

Estejam sob controle comum.

Investimentos adquiridos que possam ser avaliados ajuste em lucros

acumulados.

Alternativamente retroagir a data da realização do investimento.

Apurar ágio/deságio indicando o fundamento.

Apurar valor de mercado dos ativos/passivos.

Investimentos que deixam de ser avaliados pela E.P.

Manter o último valor como custo.

Aplicar teste de recuperabilidade

Contabilizar os dividendos recebidos a crédito desta, quandorelacionados com E.P. reconhecida.

Investimentos temporários – são instrumentos financeiros.

PRÊMIOS RECEBIDOS NA EMISSÃO DE DEBÊNTURES, DOAÇÕES E SUBVENÇÕES PARA INVESTIMENTOS

Revogados como reservas de capital a partir de 01.01.2008.

Os valores recebidos – Resultado dos Exercício.

Não há registros a fazer na data da transição.

Os saldos existentes antes de 01.01.2008 poderão ser mantidos nestascontas.

Reservas de lucros – aprovação na AGO.

Observação concomitante do CPC-07 para as subvenções.

Prêmios reduzidos na emissão de debêntures registrados no passivo eapropriação periódica ao resultado.

RESERVAS DE REAVALIAÇÃO

Eliminada a possibilidade de nova reavaliação espontânea de bens.

Mantidos até sua realização.

Estornados retroativamente à data datransição.

Saldos em 31.12.2007

Tratamento uniforme nas reavaliações reflexos em coligadas econtroladas

LUCROS ACUMULADOS

Conta não foi eliminada, nem sua demonstração (tem naturezatansitória).

Os saldos existentes em 31.12.2007 também serão destinados.

O saldo deverá ser integralmente destinado ao final do exercício.

AQUISIÇÃO DE BENS OU SERVIÇOS COM BASE EM AÇÕES

Remunerações baseadas em ações/participações serão classificadascomo despesas após a linha do imposto de renda.

Exceção: remunerações com base no lucro da entidade.

Efetuar levantamento de direitos ainda não reconhecidos na data detransição.

A contrapartida reconhecida no passivo – CPC 10.

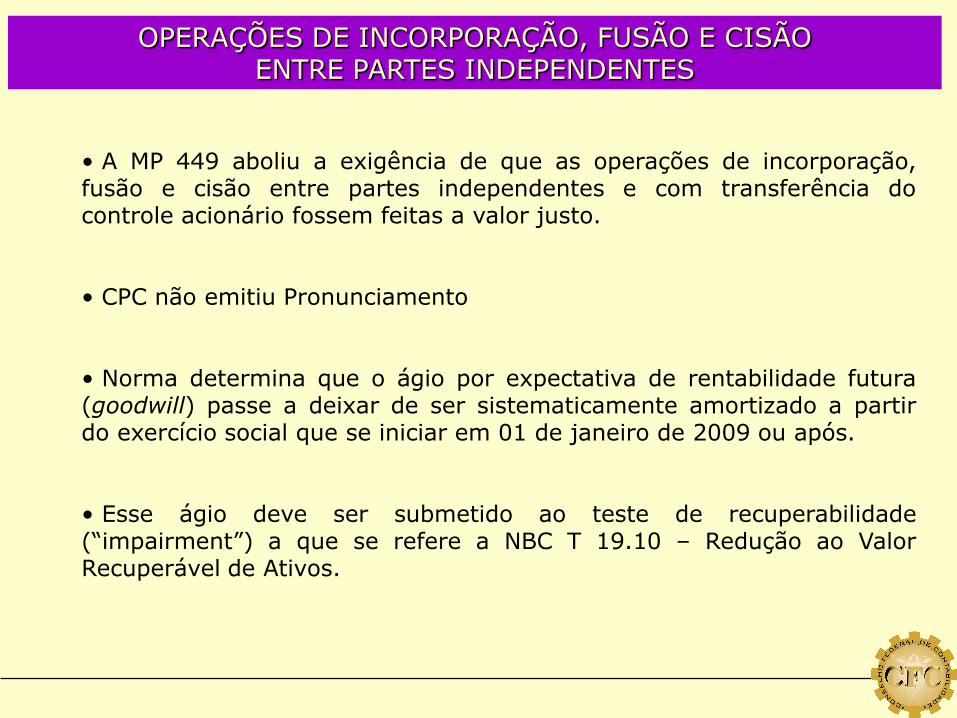

OPERAÇÕES DE INCORPORAÇÃO, FUSÃO E CISÃO ENTRE PARTES INDEPENDENTES

• A MP 449 aboliu a exigência de que as operações de incorporação,fusão e cisão entre partes independentes e com transferência docontrole acionário fossem feitas a valor justo.

• CPC não emitiu Pronunciamento

• Norma determina que o ágio por expectativa de rentabilidade futura(goodwill) passe a deixar de ser sistematicamente amortizado a partirdo exercício social que se iniciar em 01 de janeiro de 2009 ou após.

• Esse ágio deve ser submetido ao teste de recuperabilidade(“impairment”) a que se refere a NBC T 19.10 – Redução ao ValorRecuperável de Ativos.

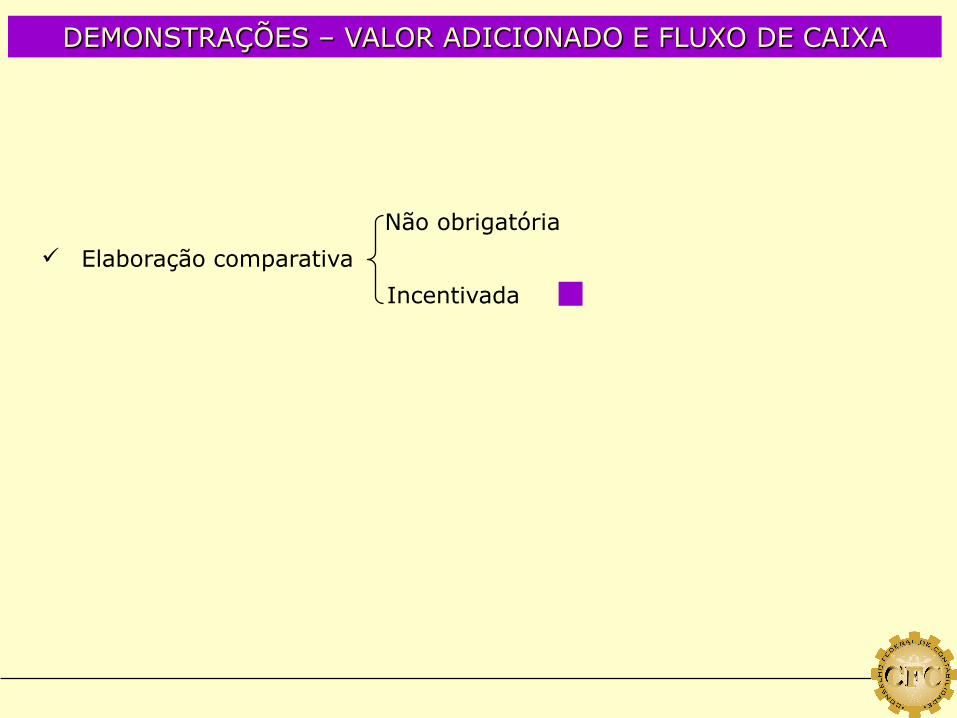

DEMONSTRAÇÕES – VALOR ADICIONADO E FLUXO DE CAIXA

Não obrigatória

Incentivada

Elaboração comparativa

PRIMEIRA AVALIAÇÃO PERIÓDICA DA VIDA ÚTIL ECONÔMICA DOS BENS DO ATIVO PERMANENTE

Prevista no inciso II do parágrafo 3º do art. 183 – Lei 6.404/76.

Não é obrigatória no exercício de 2008.

Aplicável a partir de 01.01.2009.

Aplicável prospectivamente nas eventuais modificações de vidas úteis(mudanças de estimativas).

EFEITOS TRIBUTÁRIOS

- IRPJ

- CSLL

Aplicação das normas vigentes > Diferidos

DIVULGAÇÕES

Declaração em nota explicativa sobre a adoção da Lei 11.638/07– 1a vez.

Sumário das práticas contábeis modificadas.

Demonstração dos efeitos no resultado e no patrimônio líquidoresultantes das modificações.

Opções relevantes adotadas em função da convergência.

Conselho Federal de Contabilidade

CFC

Brasília, DF

+55 (61) 3314-9600

www.cfc.org.br

Top Related