![Jogre Tesis Empiezo Parte 1[1]](https://static.fdocuments.es/doc/165x107/55cf9842550346d033968d1d/jogre-tesis-empiezo-parte-11.jpg)

Idiomas

Páginas

Jurídico

Pensiones menguantes

Responsabilidad creciente

¿Cómo me afecta la reforma de las pensiones y

qué puedo hacer al respecto?

Documento elaborado por:

Pensiones menguantes…

2

Jubilación: hay que tener un plan, el que tiene un porqué encuentra un

cómo

“La jubilación significa pasar una página de nuestra vida y abrir una nueva que puede ser tan

fructífera como la anterior y que como mínimo, en media, abarca un tercio de nuestra vida”

Es una oportunidad para hacer lo que tantas veces hemos dicho que nos gustaría hacer: “ser

dueños de nuestra agenda y dedicar nuestro tiempo a lo que más nos importa: nuestra familia,

desarrollar una segunda carrera profesional, aficiones, lectura, nuevos estudios, etc.

Sin embargo, en nuestra experiencia durante más de 10 años trabajando con más de 10.000

ahorradores nos encontramos con que la percepción que tenemos de esta etapa de nuestra

vida es negativa o muy negativa. No sabemos muy bien cuál es el lugar que nos corresponderá

al jubilarnos, pues no se nos reconoce un rol específico y esto nos origina una crisis de

identidad.

En Abante creemos que para afrontar el cambio de la etapa activa a esta nueva etapa con éxito

e ilusión debe prepararse bien desde el punto de vista personal y económico.

El futuro depende cada vez más de nosotros

“El valor de la tranquilidad futura depende de tus decisiones de hoy”

Una vez definido lo que quiero, tengo que desarrollar un plan financiero que me ayude a

conseguirlo basado en hipótesis realistas y que determine un objetivo de rentabilidad como

paso previo a la elección del plan de pensiones o vehículo de inversión adecuado.

Podemos afirmar sin temor a equivocarnos que la inversión de la pirámide poblacional y el las

pensiones futuras van a ser insuficientes para mantener el nivel de vida previo a la jubilación.

Por ello, será fundamental trabajar activamente en ahorrar un capital que complemente la

pensión de la Seguridad Social. También podemos afirmar que cuanto antes se empiece, más

sencillo será alcanzar el éxito.

…Responsabilidad creciente.

3

Necesitamos un plan financiero que nos ayude a conseguirlo

Muchos de nuestros objetivos, como el de la jubilación, pueden medirse en términos

monetarios. Así, gracias a la Planificación Financiera podemos saber cuál es el precio de dichos

objetivos, conocer nuestra capacidad para alcanzarlos, beneficiarnos de los mercados

financieros y tomar decisiones financiero-patrimoniales con una perspectiva de largo plazo y la

ayuda de un profesional.

Pensiones menguantes…

4

Índice

I. Razones de la incertidumbre

II. La Seguridad Social

III. La Planificación Financiera

IV. ¿Dónde invertir?

V. Conclusiones

VI. Planes de Pensiones

…Responsabilidad creciente.

5

I. Razones de la

incertidumbre

Pensiones menguantes…

6

I. Razones de la incertidumbre

1.1 El ciclo de la vida

El cambio demográfico vivido en España en las últimas décadas es muy significativo pues la

esperanza de vida se ha aumentado considerablemente. Las consecuencias de este incremento

sobre la planificación financiera de las finanzas personales son múltiples. El cambio social ha

sido tan importante o más que el cambio demográfico. La incorporación de la mujer al

mercado de trabajo, la internacionalización de nuestra demanda laboral o la inmigración son

tres ejemplos muy claros del cambio social en los últimos años. Estos cambios han provocado

que los matrimonios sean cada vez más tardíos, tengan menos hijos y a edades superiores.

En esta situación, los trabajadores y futuros pensionistas se enfrentan a un reto triple:

1. Superar el envejecimiento activo de la población

2. Complementar una menor financiación pública (reducción de las pensiones)

3. Invertir con unos tipos de interés históricamente bajos durante al menos diez años tal

y como apuntan los expertos.

Las personas necesitamos organizar nuestros esfuerzos en metas u objetivos adecuados a

nuestra situación económica y personal. Durante las próximas décadas los ciudadanos

estaremos más solos antes determinadas situaciones ya importantes antes de la crisis

económica y que ahora deben ser prioritarias por lo que nos veremos obligados a adecuar

nuestros objetivos a nuestras capacidades. La conclusión principal de todos estos cambios es

que debemos involucrarnos en la planificación de nuestra jubilación pues, como ya se sabe, las

pensiones de la Seguridad Social no nos van a permitir mantener el nivel de vida de nuestro

periodo laboral activo.

Cuadro 1.1.- Ciclo financiero de la vida Fuente: Elaboración propia

…Responsabilidad creciente.

7

1.2 Envejecimiento activo

Sin duda una de las claves del problema actual es el concepto de vejez y por ende el de

jubilación. Las primeras reformas sociales, implementadas a principio del siglo XX,

consideraban que este derecho surgía cuando el trabajador cumplía los 65 años.

Curiosamente, muchos años y avances médicos después, con una esperanza de vida muy

superior, seguimos pensando que

este derecho surge a los 65 años.

El gráfico, analizado por Marta

Guijarro y Oscar Peláez del

departamento de economía de la

Universidad de Cantabria, muestra

cómo ha evolucionado nuestra

esperanza de vida. En este

interesante trabajo se analiza cómo

el aumento de la población

española, o su menor reducción,

según las tendencias demográficas

puede provenir del incremento de la

esperanza de vida de sus actuales ciudadanos y no tanto por la natalidad.

Un trabajador que cumpla los 65 años en 2013 y tenga más de 15 años cotizados, siendo dos

de ellos con más de 50 años, puede jubilarse. En muchos casos, además, podrá acceder a esa

pensión a los 63 años con alguna penalización.

Quizá debiéramos plantearnos si un sistema que en su origen permitía la jubilación de

trabajadores considerando que apenas el 30% superaría los 65 años en una sociedad en la que

la esperanza de vida supera los 80 años y más del 30% supera los 90 años de edad. Tanto en un

sistema de capitalización como en uno de reparto esto es un factor determinante para la

sostenibilidad del sistema de pensiones.

Ver Anexo: Dos ejemplos sobre la influencia de la esperanza de vida

Cuadro 1.2.- Evolución de la esperanza de vida en España Fuente: INE y Human Mortality Database

Nota: los valores de las series desde 1908 a 2002 han sido extraidos de la Human Mortality Database. Los datos de 1900 y de los años múltiplos de diez hasta 1970

proceden de Carreras (19989) y Carreras y Tafunell (2003)

Pensiones menguantes…

8

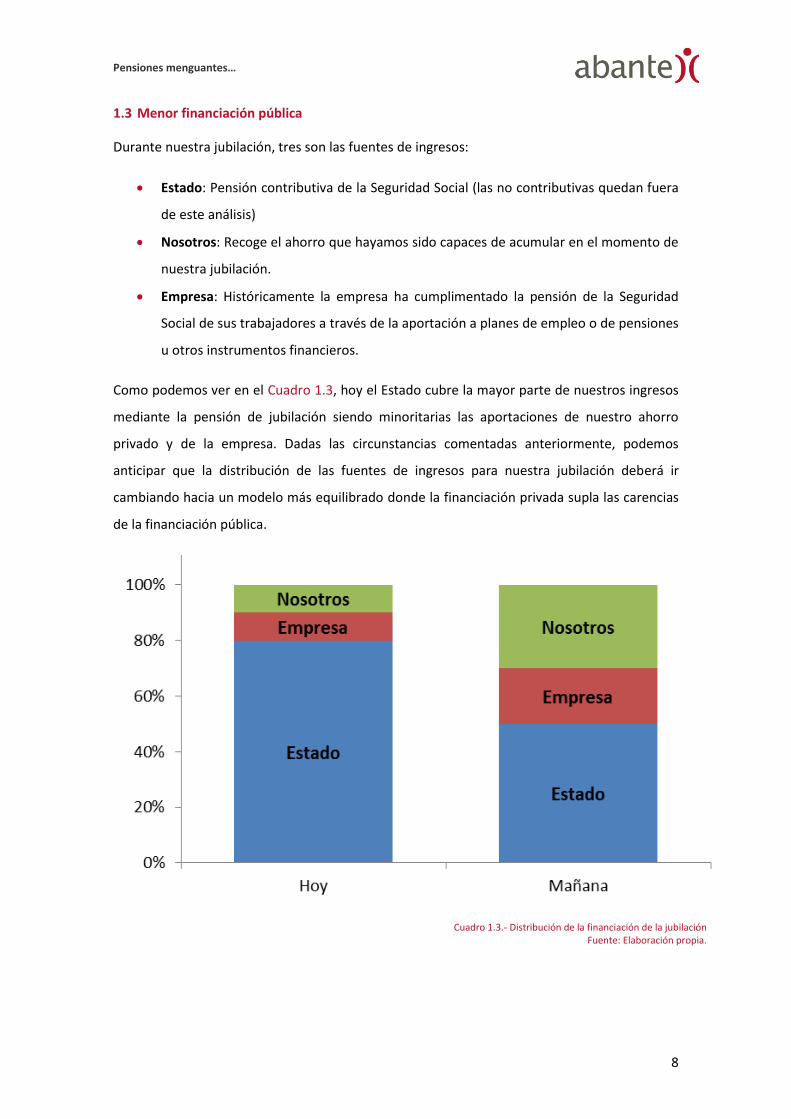

1.3 Menor financiación pública

Durante nuestra jubilación, tres son las fuentes de ingresos:

Estado: Pensión contributiva de la Seguridad Social (las no contributivas quedan fuera

de este análisis)

Nosotros: Recoge el ahorro que hayamos sido capaces de acumular en el momento de

nuestra jubilación.

Empresa: Históricamente la empresa ha cumplimentado la pensión de la Seguridad

Social de sus trabajadores a través de la aportación a planes de empleo o de pensiones

u otros instrumentos financieros.

Como podemos ver en el Cuadro 1.3, hoy el Estado cubre la mayor parte de nuestros ingresos

mediante la pensión de jubilación siendo minoritarias las aportaciones de nuestro ahorro

privado y de la empresa. Dadas las circunstancias comentadas anteriormente, podemos

anticipar que la distribución de las fuentes de ingresos para nuestra jubilación deberá ir

cambiando hacia un modelo más equilibrado donde la financiación privada supla las carencias

de la financiación pública.

Cuadro 1.3.- Distribución de la financiación de la jubilación Fuente: Elaboración propia.

…Responsabilidad creciente.

9

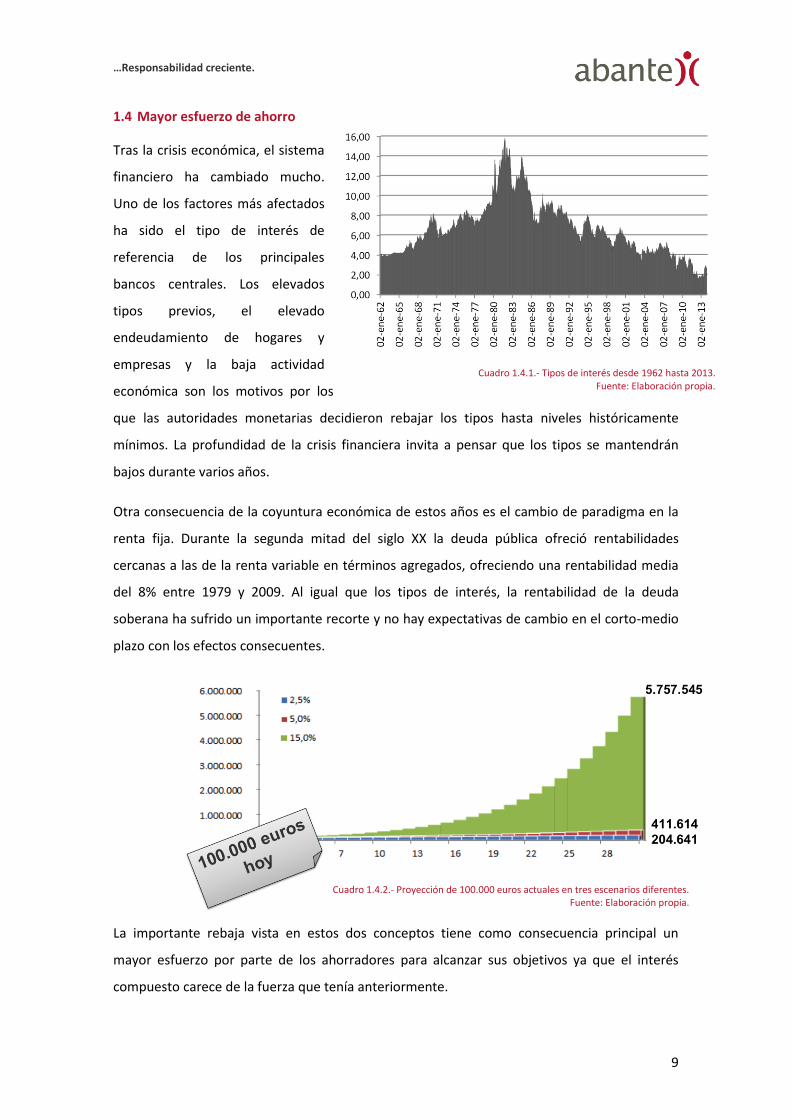

1.4 Mayor esfuerzo de ahorro

Tras la crisis económica, el sistema

financiero ha cambiado mucho.

Uno de los factores más afectados

ha sido el tipo de interés de

referencia de los principales

bancos centrales. Los elevados

tipos previos, el elevado

endeudamiento de hogares y

empresas y la baja actividad

económica son los motivos por los

que las autoridades monetarias decidieron rebajar los tipos hasta niveles históricamente

mínimos. La profundidad de la crisis financiera invita a pensar que los tipos se mantendrán

bajos durante varios años.

Otra consecuencia de la coyuntura económica de estos años es el cambio de paradigma en la

renta fija. Durante la segunda mitad del siglo XX la deuda pública ofreció rentabilidades

cercanas a las de la renta variable en términos agregados, ofreciendo una rentabilidad media

del 8% entre 1979 y 2009. Al igual que los tipos de interés, la rentabilidad de la deuda

soberana ha sufrido un importante recorte y no hay expectativas de cambio en el corto-medio

plazo con los efectos consecuentes.

La importante rebaja vista en estos dos conceptos tiene como consecuencia principal un

mayor esfuerzo por parte de los ahorradores para alcanzar sus objetivos ya que el interés

compuesto carece de la fuerza que tenía anteriormente.

Cuadro 1.4.1.- Tipos de interés desde 1962 hasta 2013. Fuente: Elaboración propia.

Cuadro 1.4.2.- Proyección de 100.000 euros actuales en tres escenarios diferentes. Fuente: Elaboración propia.

Pensiones menguantes…

10

Para comprender mejor los efectos del descenso de los tipos de interés y de la rentabilidad de

la renta fija proponemos un sencillo caso:

¿Qué ahorro mensual debo generar para alcanzar los 250.000 euros a los 65 años si

empiezo a ahorrar a los 35, 45 ó 55 años?

En el Cuadro 1.4.3, podemos observar el efecto de los tipos de interés en la capitalización de

nuestro ahorro es considerable. Así, un ahorrador de 35 años que sufre un alza en los tipos de

interés del 2,5% hasta el 5%, pasaría de necesitar un ahorro mensual de 451 euros a uno de

293 euros, una reducción del 35%.

Por otro lado, es fácil concluir que cuanto antes se empiece ahorrar menor

será el esfuerzo que debemos hacer. La ventaja de empezar a ahorrar a los 35

años frente a hacerlo a los 55 años será mayor cuanto mayores sean los tipos

de interés. En todo caso, siempre compensará empezar a ahorrar lo antes

posible.

Podemos concluir que los tipos de interés y la amplitud del periodo de ahorro

son dos variables clave para reducir el esfuerzo necesario para alcanzar

nuestros objetivos futuros.

Tipos de interés reducidos durante

largos periodos de tiempo obliga

a incrementar nuestro esfuerzo

de ahorro.

Cuadro 1.4.3.- Ahorro mensual necesario en función de la rentabilidad esperada de la cartera y la edad del inversor. Fuente: Elaboración propia.

…Responsabilidad creciente.

11

II. Seguridad Social

Pensiones menguantes…

12

II. Seguridad Social

2.1 Origen y sentido de las pensiones: políticas sociales

Las políticas sociales son tan antiguas como el hombre. En todas las culturas ha existido una

conciencia de protección al más débil. Sin embargo, la idea de jubilación, un periodo en el que

la persona abandona el mercado laboral para disfrutar de su vejez, es un fenómeno

relativamente moderno. Históricamente la protección venía del concepto de familia ya que el

“contrato familiar” decía que como hijos debíamos cuidar en su vejez a aquellos que nos

habían cuidado en la infancia.

Esta idea de que los hijos serían el sustento de los padres durante su jubilación pierde sentido

con la Revolución Industrial durante la cual, las grandes economías industriales limitaron este

sistema de protección tradicional, beneficiándose de una sobreexplotación de los trabajadores

que vivían en unas condiciones realmente precarias. Surgen así, de forma paralela a los

movimientos culturales de la época, los sistemas de protección social.

Aunque desde 1821, con el histórico mensaje del Kaiser Guillermo II, se habla de la

importancia de la protección social para el progreso de las naciones. Fue en la Alemania de

1883, con el famoso Canciller Bismark, cuando surgió la idea de lo que hoy entendemos como

Seguridad Social. Aunque es cierto que son numerosas las variantes, el concepto no ha

cambiado sustancialmente: atender a aquellas personas que sufren una ausencia temporal o

permanente de ingresos.

La “Ley de Seguro de Enfermedad” de 1883 es fruto de un largo proceso histórico que

comienza con la presión de las agrupaciones de trabajadores ante los abusos derivados de la

Revolución Industrial, las quejas de la Iglesia y las protestas de los intelectuales en las

universidades. Tras ella, dos leyes más se promulgan rápidamente. La primera en 1884 para la

protección frente a los accidentes laborales y la segunda en 1889 para cubrir las necesidades

económicas de los trabajadores en caso de invalidez y durante la vejez. El resultado fue un

completo sistema de protección para el trabajador en situación de desamparo.

En España este proceso llega casi un siglo más tarde pero transcurre de forma similar.

…Responsabilidad creciente.

13

2.2 La Seguridad Social en España

Los trabajadores comienzan a unirse en busca de protección en momentos complicados como

desempleo, enfermedad, viudedad o jubilación. Comienzan creando un sistema propio a través

de seguros y mutualidades pero la falta de medios y formación y la inseguridad jurídica hacen

que fracase.

Por otra parte, las empresas toman conciencia del problema y suavizan las

condiciones de trabajo para alargar la vida laboral y evitar el desamparo.

Cierto es que se reducían las remuneraciones pero obtenían ciertos ingresos

durante su vejez. Cabe destacar el papel que durante estos años

desempeñaron las Cajas de Ahorros o Montes de Piedad que, inspirándose

en el papel de entidades similares europeas, trataron de elaborar seguros

sociales para sus miembros sin gran éxito.

Desde la Administración del Estado destaca el papel del Instituto Nacional de Previsión creado

en 1908, con cierto retraso pues desde 1883 la Comisión de Reformas Sociales estuvo

trabajando en su constitución. Su misión es velar por la asistencia sanitaria y el retiro obrero.

Esta institución colaboró en la elaboración de diferentes normas sociales y participó en el

desarrollo e implementación. Entre ellas destaca el Seguro Obligatorio del Retiro Obrero

(1919). Se trató de un seguro de afiliación obligatoria para trabajadores por debajo de cierto

límite salarial entre los 16 y los 65 años por el que recibirían un subsidio durante jubilación de

cuantía suficiente para la subsistencia. Este sistema, de manera inestable, se mantuvo hasta la

Guerra Civil Española.

Después aparecerían el Subsidio y, posterior seguro, por Maternidad que concedía asistencia

médica durante el parto, el Seguro Obligatorio de Enfermedad para cubrir las bajas laborales

por enfermedad y el Seguro Obligatorio de Vejez e Invalidez (SOVI) para cubrir la jubilación.

Sin embargo, la Seguridad Social como hoy la conocemos no surge hasta la segunda mitad del

siglo XX.

En 1908 se

creó el Insituto

Nacional de

Previsión

Pensiones menguantes…

14

Cuadro 2.2.- Evolución de la pirámide poblacional en España. Fuente: INE

Es en 1963, con la Ley de Bases de la Seguridad Social, cuando se busca lograr un modelo

unitario para la protección social de los trabajadores españoles. El Estado trata de agrupar los

diferentes esquemas de protección conocidos en aquella época para darle solidez. Se optó por

un sistema de reparto que protejería el derecho a la jubilación de los trabajadores de aquél

momento. Es decir, los que se jubilaran en aquellos años tendrían derecho a pensión sin

apenas haber cotizado al sistema.

El “contrato” que los trabajadores españoles tienen con la Seguridad Social dice que a cambio

de aportar un porcentaje de nuestro salario todos los meses a la Seguridad Social, ésta nos

protegerá en aquellas situaciones en las que nos encontremos indefensos (desempleo,

jubilación, incapacidad, etcétera). Era un sistema muy influido por las necesidades de aquella

época y que era posible gracias a una esperanza de vida corta y una población poco

envejecida.

Actualmente, dichas condiciones han cambiado radicalmente. Nuestra

esperanza de vida ha crecido mucho y nuestra vejez más larga con cada nueva

generación, cada vez empezamos a trabajar –y a cotizar– más tarde pero

seguimos queriendo jubilarnos, más o menos, a los 65 años. El sistema no

estaba preparado para demografía como la actual y por ello es necesario

replantearse el modelo actual y tomar medidas para su adaptación a la

sociedad del siglo XXI.

Ver Anexo: La Seguridad Social como elemento clave en la Constitución

Primeros seguros sociales Seguridad Social Miedo sobre la sostenibilidad

En 1900 había más

de 50 cotizantes

por pensionista.

Hoy tenemos 2.

…Responsabilidad creciente.

15

2.3 El problema actual

La situación demográfica del momento

hacía posible que muchas pequeñas

aportaciones por parte de los

cotizantes fueran suficientes para

financiar a los pocos que llegaban a

superar la edad de jubilación sin

apenas haber cotizado. Sin embargo, y

como comprobamos con la evolución

de la pirámide poblacional, cada vez

son más y durante más tiempo los que

reciben la pensión de jubilación reduciendo la relación cotizantes-pensionistas. Es decir, la

relación entre los que aportan y los que reciben. Las pensiones se han convertido en una carga

insostenible para los cotizantes. Por otro lado, supone un lastre para los costes de las

empresas y si optamos por incrementar las cotizaciones a la Seguridad Social estaremos

perdiendo competitividad internacional.

Como se observa en el Cuadro 2.3.1 de

Vicente Esteve, Catedrático de la

Universidad de Valencia, el número de

pensionistas aumenta sin detenerse

mientras que el número de cotizantes

(eliminando el factor cíclico) no lo hace

de la misma manera, reduciéndose la

relación entre los que aportan y los que

reciben y deteriorando la sostenibilidad a

largo plazo del sistema.

Como se observa en estas proyecciones

del CSIC, la evolución poblacional

española ha acentuado el problema y las

estimaciones apuntan a un deterioro

alarmante en los próximos cuarenta años.

Cuadro 2.3.1 - Evolución de la ratio cotizantes-pensionistas 2002- 2012 Fuente: http://vicenteesteve.blogspot.com.es/2013/01/deterioro-

alarmante-de-los-ratios-de.html

Cuadro 2.3.2 - Pirámide de población de España por sexo y edad (2040) Nota: Todos los datos comprendidos entre 1971 y 2010 son datos reales, a

partir de 2011 se trata de proyecciones. Fuente: www.ine.es

Pensiones menguantes…

16

2.4 Alternativas

Sistema de capitalización

La solución que muchos expertos dan a este problema son los sistemas de capitalización. En

lugar de que nuestras cotizaciones se incluyan en una caja común y paguen las prestaciones de

los pensionistas actuales, este sistema pretende que cada uno invierta sus cotizaciones de

acuerdo a unos parámetros, tema de profundos desacuerdos entre la doctrina, para

recuperarlo en el momento de su jubilación. Es decir, es un sistema en el que cada uno recibe

el importe equivalente a sus propias aportaciones. Se habla mucho del caso de Chile y la magia

de la capitalización pero es un sistema que puede entrar en conflicto con la idea constitucional

de redistribución.

Un sistema de capitalización requiere una política de inversiones de

acuerdo a los parámetros de cada trabajador y un seguimiento continuo

del ahorro ya que de ello dependerá el capital acumulado en el

momento de la jubilación. La incertidumbre de la esperanza de vida de

un individuo hace de la longevidad un riesgo financiero ante la

posibilidad de no haber ahorrado lo suficiente para financiar un periodo

de inactividad tan largo.

La generación perdida

No debemos olvidar que en el momento de la constitución del sistema se logró que jubilados

que no habían cotizado nunca tuviesen una prestación digna en el momento de su jubilación.

La siguiente generación, la que aportó para cubrir dichas necesidades de la anterior, mantuvo

el sistema gracias a la generación posterior, y así sucesivamente.

En el momento en que el sistema se suspenda habrá una generación que haya realizado

aportaciones y que sin embargo no recibirá prestación alguna, es la llamada generación

perdida.

Numerosas veces se cita como ejemplo de transición el caso chileno pero hay que tener

presente que su éxito fue el resultado de una situación de crisis en la que la generación

perdida y los jubilados de aquel momento tuvieron que aceptar importantes quitas a sus

pensiones porque el sistema se había quedado sin fondos, asumiendo unos recortes

tremendos en sus prestaciones.

La incertidumbre de la

esperanza de vida de

un individuo hace de

la longevidad un

riesgo financiero

…Responsabilidad creciente.

17

Sistema mixto

Parece que las autoridades españolas se inclinan hacia un sistema mixto donde la pensión

pública pierda peso y se potencien los sistemas de capitalización privados. Todo esto a través

de un modelo de transición progresivo en el que aquellos con más tiempo para prepararse

soporten un mayor recorte en las pensiones públicas, es decir las generaciones más jóvenes.

Respecto a cómo potenciar esos sistemas de capitalización privada existen diferentes

corrientes. Algunos opinan que debería reducirse el peso que ahora tienen los planes de

pensiones pues sus ventajas fiscales restan progresividad al sistema fiscal, contradiciendo el

mandato constitucional. Argumentan que deberían articularse a través de planes de empresas

u otros sistemas similares sin aquellas ventajas fiscales que permiten una mayor deducción

cuanto mayor sea la base imponible del sujeto, es decir, su nivel de ingresos.

Pensiones menguantes…

18

2.5 Reformas

Aunque son muchas las reformas llevadas a cabo en el sistema, las realmente importantes

empiezan en 1995 con el Pacto de Toledo. A raíz de las propuestas del Libro Blanco de la

Comunidad Europea, conocido como el Libro de Delors del 93, se inicia un movimiento en el

que fuerzas políticas y sociales llegan a una serie de acuerdos para garantizar la sostenibilidad

del sistema de pensiones. Entre otras medidas, se alargó el número de años estimados para el

cálculo de la base reguladora de 10 a 15 años y se tomaron importantes medidas para

incentivar una vida laboral más larga.

Sin embargo, el cambio sustancial en el sistema tuvo lugar en el verano de 2011 con la Ley de

Modernización de la Seguridad Social que buscaba mejorar la sostenibilidad de la pensiones a

medio y largo plazo. Las principales medidas que se tomaron fueron las siguientes:

La edad ordinaria de jubilación paso de 65 a 67 años, salvo para aquellos pensionistas

con más de 38,5 años cotizados.

El periodo de cómputo para el cálculo de la base reguladora pasó de 15 a 25 años.

Se exigen 37 años cotizados en lugar de 35 para obtener el 100% de la pensión.

Para la jubilación anticipada se exigen 33 años cotizados en lugar de 30 y ésta no podrá

ser antes de los 63 años en lugar de los 61 años de edad.

Se implementaron una serie de incentivos para prolongar la actividad laboral más allá

de los 65 años, tanto para la empresa como para el trabajador.

…Responsabilidad creciente.

19

El Libro Blanco de la Comisión Europea para la sostenibilidad de las pensiones de 2012: Ayuda

para unas pensiones adecuadas, seguras y sostenibles publicado por la Comisión Europea en el

que se realizan varias recomendaciones a los diferentes países de la Comunidad Europea tanto

a nivel general como a nivel particular. Respecto al modelo español, menciona los esfuerzos ya

realizados y define tres elementos básicos para su sostenibilidad:

Incremento de la edad de jubilación real.

Prolongación de la vida activa.

Incremento de la participación en el mercado de trabajo.

La reforma de agosto de 2011 buscó implementar muchas de estas

recomendaciones sin embargo, la Comisión Europea, pidió en 2012

hacer hincapié en una mayor relevancia de la carrera profesional y sus

cotizaciones, jubilación anticipada sólo para largas carreras de

cotización, facilitar la coexistencia entre salario y pensión y armonizar las

pensiones de la Seguridad Social y las Clases Pasivas.

El 15 de marzo de 2013 se publicó un Real Decreto-Ley que complementó en este sentido la

reforma iniciada en 2011, tomando medidas para evitar las “prejubilaciones” y la

discriminación por razón de edad. Para ello, se ha centrado en tres aspectos:

Compatibilizar trabajo y pensión

Discriminación positiva de las largas carreras profesionales

Penaliza la jubilación parcial

Ver Anexo: La reforma de 2013

Objetivo:

Acercar la edad de jubilación efectiva a la real

Pensiones menguantes…

20

2.6 Cómo se calcula la pensión

Cuando un trabajador se jubila se suman sus 15

últimas bases de cotización –con la nueva

legislación se incrementará progresivamente el

número de bases de cotización hasta las 25

últimas–, limitadas por un máximo y un mínimo

y actualizadas con el IPC, y se calcula su media

artimética. Actualmente se estudia la

posibilidad de tomar toda la vida laboral para el

cálculo de la pensión.

Esta cantidad se ve modificada por dos aspectos:

Número de años cotizados: por menos de 35 años se va reduce progresivamente

Número de años en que se adelante el cobro de la pensión.

Ver Anexo: Factores que modifican la cuantía de la pensión

Se da la paradoja de que aunque se adelante la pensión y ésta sea menor, puede compensar.

Existen diferencias significativas y diversidad de situaciones en el caso de los autónomos.

En el ejemplo, un trabajador que ha cotizado más de 35 años y que se jubila en 2016:

…Responsabilidad creciente.

21

2.7 La reforma actual

En 2013 las reformas han girado entono a una propuesta encargada a un Comité de Expertos

sobre el desarrollo de un factor de corrección de las pensiones, conocido como el factor de

sostenibilidad, que permita la supervivencia del sistema en medio-largo plazo. Toda esta

reforma estructural se agrava por la difícil coyuntura económica por la que atraviesa el país

que ha alcanzado niveles de paro superiores al 25% con la correspondiente reducción de

cotizantes que supone.

Factor de sostenibilidad

Quizás la mayor dificultad en la determinación de este factor sea la

capacidad de llegar a un equilibrio entre la justicia social, no se debe

olvidar que por mandato constitucional la Seguridad Social tiene un

componente redistributivo, y la correspondencia entre lo que cada

cotizante aporta y lo que recibe. De ahí la difícil combinación entre las

variables clave de todo sistema de reparto:

Disminuir la cuantía de las pensiones.

Aumentar el número de cotizantes.

Disminuir el número de beneficiarios.

Aunque el mandato legal daba capacidad al factor de sostenibilidad para que actuase sobre la

fórmula de cálculo de la pensión, la edad de jubilación y la indexación de las pensiones, al final

se ha configurado en torno a dos sub-factores diferentes:

El factor de revalorización anual (FRA)

Busca el equilibrio presupuestario entre los infresos y los gastos del sistema de pensiones,

corregidos por los efectos del ciclo económico y evitar el déficit estructural. Tres son los

aspectos a tener en cuenta:

Tasa de inflación media.

Diferencia entre los ingresos en términos reales del sistema y el aumento del gasto del

sistema que se produciría incluso si las pensiones no se revalorizan.

Crecimiento del numero de cotizantes en lo que se conoce como efecto sustitución.

Estos elementos van a tener influencia desde el primer momento al modular la revalorización

de las pensiones desde el principio. Ya en 2014 el gobierno ha propuesto un índice, el Índice de

“El Factor de Sostenibilidad se enfrenta al problema de repartir escasez.”

Pensiones menguantes…

22

Revalorización de las Pensiones, con un suelo y un techo para modular la evolución de las

pensiones especialmente ante el problema coyuntural derivado del fuerte desempleo.

El sentido de este suelo es que aunque el FRA indicase que hay que reducir las pensiones, éstas

no se incrementaran por debajo del 0,25%. A cambio, cuando el FRA pida una revalorización

muy superior a la inflación esta no lo rebasará en más de 0,25%. Esto implica que, aunque en

términos nominales siempre se incremente, pueden hacerlo menos que el precio de los bienes

y reduciendo así la capacidad adquisitiva.

El factor de equidad intergeneracional (FEI)

Busca repartir el ajuste necesario para la sostenibilidad en función del margen de actuación de

cada cotizante, siendo los más jóvenes lo que más tiempo tienen para prepararse. Este factor

solo afectaría a las pensiones en un primer momento, adecuando la cantidad a percibir a la

esperanza de vida de aquel que lo solicita.

El FEI será de aplicación a partir de 2019 reduciendo, en principio, el crecimiento de la pensión

inicial en un 5% cada diez años.

Además de estas medidas, la intención es continuar con reformas que incentiven el ahorro a

través de canales privados, fundamentalmente a través de canales colectivos que no resten

progresividad al sistema fiscal.

Según se incrementa la

esperanza de vida se puede

llegar a perder hasta un 20%

Cuadro 2.7.- Relación entre la esperanza de vida y el Factor de Equidad Intergeneracional. Fuente: Elaboración propia.

…Responsabilidad creciente.

23

2.8 Y a mí ¿cómo me afecta?

La aplicación conjunta de ambos conceptos puede suponer una reducción importante de la

revalorización de las pensiones futuras. Tal y como está establecido el sistema, serán las

generaciones actualmente más jóvenes las que soporten la mayor carga de este ajuste.

Será crucial la diferencia entre el incremento de las pensiones y el de la inflación pues la

capacidad adquisitiva puede verse seriamente afectada si la revalorización de las primeras es

inferior a la segunda.

Como ejemplo, supongamos una revalorización de las pensiones un 1% por debajo del

incremento del IPC, es decir, perdiendo capacidad adquisitiva. ¿Cuál sería la pérdida de poder

adquisitivo si nuestras pensiones se revalorizaran sistemáticamente por debajo de la inflación?

Por el efecto de la capitalización compuesta, dependerá del número de años en los que se

produzca dicho fenómeno.

20 años capitalizando nuestro ahorro por debajo de la inflación supone una pérdida del 21%

de nuestro poder adquisitivo. 30 años supone una reducción del 33% y si perdiéramos un 1%

durante 40 años seguidos la pérdida sería del 47%.

Cuadro 2.8.- Relación entre la esperanza de vida tras la jubilación y el patrimonio de nuestra pensión tras la aplicación del Factor de Sostenibilidad, es decir, la aplicación conjunta del FEI y el FRA.

Fuente: Elaboración propia.

Pensiones menguantes…

24

2.9 Conclusiones

De este análisis de situación obtenemos las siguientes conclusiones:

Todos necesitamos un plan vital para lo que queremos para ser felices

Las personas necesitamos organizar nuestros esfuerzos en metas u objetivos adecuados a

nuestra situación económica y personal. Durante las próximas décadas los ciudadanos

estaremos más solos antes determinadas situaciones ya importantes antes de la crisis

económica y que ahora deben ser prioritarias por lo que nos veremos obligados a adecuar

nuestros objetivos a nuestras capacidades.

El futuro depende cada vez más de nosotros

Podemos afirmar sin temor a equivocarnos que las pensiones futuras van a ser insuficientes

para mantener el nivel de vida previo a la jubilación. Por ello, será fundamental trabajar

activamente en ahorrar un capital que complemente la pensión de la Seguridad Social.

También podemos afirmar que cuanto antes se empiece, más sencillo será alcanzar el éxito.

Necesitamos un plan financiero que nos ayude a conseguirlo

Muchos de nuestros objetivos, como el de la jubilación, pueden medirse en términos

monetarios. Así, gracias a la Planificación Financiera podemos saber cuál es el precio de dichos

objetivos, conocer nuestra capacidad para alcanzarlos, beneficiarnos de los mercados

financieros y tomar decisiones financiero-patrimoniales con una perspectiva de largo plazo y la

ayuda de un profesional.

…Responsabilidad creciente.

25

III. La Planificación

Financiera

Pensiones menguantes…

26

III. La Planificación Financiera

3.1 Un plan de vida

Todos tenemos ideas para nuestro futuro, sabemos lo que nos gustaría tener, ser o disfrutar.

Sin embargo, desde Abante Asesores creemos que es necesaria la ayuda de un profesional

para determinar el valor económico de dichas metas, diseñar una estrategia eficiente para

alcanzarlas y acceder a los mercados financieros según establezca el estudio de planificación

financiera y la aversión al riesgo de cada persona.

Por todo lo anteriormente explicado, el esfuerzo destinado a cubrir nuestra jubilación va ser

cada vez mayor, teniendo que destinar un porcentaje superior de nuestra renta presente a

cubrir dicho objetivo. El ahorro será más necesario que nunca en un entorno difícil durante los

próximos años por lo que la importancia de optimizar nuestros esfuerzos es máxima.

El objetivo del estudio de planificación financiera es determinar la rentabilidad que debemos

exigirle a nuestro ahorro para alcanzar nuestros objetivos futuros.

Abante lleva más de once años trabajando y ya son más de 10.000 los profesionales que han

pasado por nuestras oficinas. Durante todo este tiempo nos hemos encontrado con multitud

de situaciones, todas ellas diferentes, cada una con sus fortalezas y sus debilidades. Desde esta

experiencia, creemos que la principal causa de la insatisfacción con las inversiones proviene de

la ausencia de un plan de guíe nuestras decisiones de inversiones, saber para qué y cómo

invertimos.

Veamos un caso práctico.

…Responsabilidad creciente.

27

3.2 Caso práctico

Laura Inversora, tiene 60 años, 250.000

euros ahorrados en financiero y una

segunda vivienda valorada en 200.000

euros y le ha planteado a su asesor

financiero la posibilidad de elaborar un plan

para lograr jubilarse a los 60 años con una

renta mensual de 3.500 euros. Veamos

cómo podemos ayudar a Laura.

¿Cuánto dinero tendrá que acumular en el

momento de la jubilación?

3.500 euros, en términos actuales, son

42.000 euros al año. Capitalizado con el IPC

desde los 61 años hasta los 90 que será

próximamente la esperanza de vida de las

mujeres en España supone que su objetivo

tiene un coste, en euros actuales, de

1.703.859 euros.

¡Imposible! ¿O no?

En primer lugar, debemos calcular cuál será la

pensión que nos corresponderá en nuestra

jubilación. Supongamos que la pensión

correspondiente son 28.000 euros,

actualizados año tras años al mismo ritmo que

la inflación pese a que, actualmente, no está

sucediendo así.

Si sumamos las cantidades que previsiblemente percibiríamos de la Seguridad Social

obtenemos casi 1 millón de euros, el 55% de lo que necesitamos para alcanzar nuestro

objetivo. Si sumamos el importe de la Seguridad Social y el ahorro 450.000 euros,

comprobamos que el 79% de nuestro objetivo está cubierto.

Cuadro 3.2.1.- Proyección de los 48.000 euros anuales actualizados con IPC

Fuente: Elaboración propia

Cuadro 3.2.2.- Proyección de la pensión anual actualizada con el IPC

Fuente: Elaboración propia

Cuadro 3.2.3.- Pensión actualizada + ahorro VS Objetivos

Fuente: Elaboración propia

Pensiones menguantes…

28

Cuadro 3.2.4.- Evolución del patrimonio según tres carteras financieras. Fuente: Elaboración propia

¿Qué sucede con el 21% restante?

Dado que la capacidad de ahorro de Laura resulta insuficiente para dar cumplimiento a su

objetivo de rentas, desde Abante creemos que debe financiar dicho déficit con la ayuda de los

mercados financieros. Para ello, resulta crucial la ayuda de un profesional de la inversión que

le ayude a crear una cartera específicamente diseñada para dar cumplimiento a su objetivo.

La pregunta que Laura debe hacerse es: ¿Qué rentabilidad le tengo que

exigir a mis 400.000 euros para que me ofrezcan una renta de 3.500

euros mensuales hasta mi esperanza de vida (90 años)?

En el Cuadro 3.2.4 se puede ver el

resultado de una simulación con

tres carteras diferentes para un

nivel de inflación del 2%. La

primera ofrece una rentabilidad

esperada de un 2%, es decir,

cubre la inflación. La segunda

cartera, con algo más de riesgo,

debería darnos un 4,1% de rentabilidad anual. Por último, la más agresiva de todas debería

ofrecer una rentabilidad próxima al 5%. Veamos cómo sería nuestra descapitalización con cada

una de ellas.

Observando el gráfico podemos concluir que:

Con una cartera que sólo cubra la inflación, el nivel de vida que Laura desea durante su

jubilación, supondría su descapitalización completa a los 82 años

Una cartera cuya rentabilidad esperada sea del 3,8% le permitiría cumplir su objetivo y

mantener un capital activo hasta más allá de los 90 años.

Una cartera que ofrezca rentabilidades del 5% le permitiría llegar a los 90 años con un

excedente de ahorro que podría dejar en herencia a sus hijos.

¿Qué rentabilidad le

tengo que exigir a mis

ahorros para cumplir

mis objetivos?

…Responsabilidad creciente.

29

3.3 Variables a tener en cuenta

La elaboración del plan financiero no está exenta de dificultades. Algunas son dificultades

históricas y otras, sin embargo, son muy recientes y no por ello podemos menoscabar su

importancia.

En nuestra experiencia, cinco son los principales retos a los que nos enfrentamos en el diseño

de nuestro plan financiero:

Inflación

Rentabilidad

Riesgo

Psicología del inversor

Ahorrar bien

Inflación

El incremento generalizado de los precios es una magnitud de vital importancia para los

inversores pues es la pérdida de capacidad adquisitiva anual. Afecta directamente a la

capacidad de gasto de las familias y las empresas y devalúa el valor del dinero en el tiempo.

Desde el punto de vista financiero, la inflación es la rentabilidad mínima exigible a nuestras

inversiones.

Desde Abante hacemos siempre una llamada de atención a los efectos que la inflación tiene en

el ahorro de quiénes deciden reunirse con nosotros. Veamos cómo afecta la inflación al Plan

Financiero diseñado para alcanzar sus

objetivos.

Juan tienes 45 años y 250.000 euros

ahorrados. Quiere saber cuánto tendría

que ahorrar cada años para vivir su

jubilación con una renta de 5.000 euros al

mes.

Como podemos ver, la rentabilidad

esperada de nuestra cartera modifica

claramente nuestro esfuerzo de ahorro anual.

Cuadro 3.3.1.- Ahorro anual necesario según rentabilidad esperada. Fuente: Elaboración propia.

Pensiones menguantes…

30

Como podemos observar en el gráfico de la página anterior, la cartera más conservadora, con

un nivel de inflación conocido (2%), supone un esfuerzo de ahorro enorme (62.495 euros al

año), fuera del alcance de la mayor parte de los inversores. Sin embargo, toda rentabilidad que

obtengamos por encima de la inflación reduce significativamente el esfuerzo de ahorro

necesario para alcanzar nuestros objetivos financieros.

Rentabilidad

La diferencia entre una inversión conservadora y una más agresiva, además del perfil de riesgo,

es el esfuerzo requerido de los inversores para dar cumplimiento a sus objetivos personales.

Veamos un Cuadro 3.3.2 resumen con tres situaciones: manteniendo nuestros ahorros “debajo

de la almohada”, invirtiendo en Letras del Tesoro al 1% e invirtiendo en depósitos con una

rentabilidad anual de 1,65%.

La rentabilidad real neta, es decir, la rentabilidad que obtenemos cuando descontamos la

inflación y la carga impositiva, es la magnitud que debemos tener en cuenta a la hora de tomar

decisiones de inversión. En la dos columnas de la derecha podemos comprobar los efectos de

una rentabilidad real negativa capitalizada durante 20 y 30 años.

El escenario actual de represión financiera, es decir un entorno económico en el que la

rentabilidad de las inversiones conservadoras deja mucho que desear, dificulta la consecución

de nuestros objetivos. Por ello, en Abante pensamos que los inversores debemos asumir un

mayor riesgo para alcanzar nuestra rentabilidad objetivo resultado del estudio de Planificación

Financiera.

Riesgo

ALTERNATIVAS INVERSIÓN

CONSERVADORES% INFLACIÓN IMPUESTOS ANUAL

20

AÑOS

30

AÑOS

Debajo de la almohada 0% 2% 0% -2% -39% -63%

Letras del Tesoro 1% 2% 27% -1% -20% -32%

Depósitos 1,65% 2% 27% -0,4% -9% -14%RENTABILIDAD MÍNIMA 2,5% 2% 27% 0,0% 0% 0%

(INFLACIÓN + 0,5%)

Cuadro 3.3.2.- Simulación de la pérdida de poder adquisitivo frente a tres inversiones conservadoras y una inflación del 2%.

Fuente: Elaboración propia.

…Responsabilidad creciente.

31

Uno de los principales axiomas de la inversión dice que no hay rentabilidad sin riesgo. En un

entorno de depósitos al 1,65%, Letras del Tesoro al 1%, garantizados al 1,5%-2% y activos de

renta fija con rentabilidades mínimas históricas, es más necesario que nunca incrementar el

riesgo de nuestras inversiones en busca de un retorno superior.

El mayor riesgo al que nos enfrentamos es la probabilidad de perder dinero cuando lo

necesitemos. Para evitarlo, hay que conocer muy bien las necesidades de liquidez de los

próximos años ya justar la cartera al perfil de riesgo del inversor una vez conoce los efectos

que sus decisiones tendrán en su cartera.

El plazo es la variable más importante. Los riesgos en el corto plazo son totalmente distintos a

los que tenemos en el largo plazo, minimizándolo cuanto mayor sea el plazo que tengamos por

delante. Desde Abante recomendamos tomar una perspectiva temporal amplia que minimice

los efectos de la volatilidad de los mercados financieros en el corto plazo.

Este sistema de Planificación es muy similar al que muchos directivos hacen cuando deben

decidir si acometer una inversión o rechazarla.

Cuadro 3.3.3.- Simulación de la pérdida de poder adquisitivo frente a tres inversiones conservadoras y una inflación del 2%.

Fuente: Elaboración propia.

Corto Plazo Largo Plazo

Pensiones menguantes…

32

Psicología del inversor

Los seres humanos no somos inmunes ante nuestras propias emociones. Cuando se trata de

inversiones, dejarse llevar por nuestros impulsos suele ser, casi sin excepciones, un error. En el

Cuadro 3.3.4 podemos observar la psicología clásica y caricaturizada del inversor durante un

ciclo completo de bolsa.

Normalmente sentimos el impulso de vender cuando los precios

de los activos han bajado mucho y queremos comprar cuando el

precio de los mismos ya ha subido demasiado. Es lo que se

conoce como timing en las inversiones. Para poder

aprovecharnos de los ciclos del mercado, creemos que es

imprescindible ponerse en contacto con un profesional que le

asesore en sus decisiones de inversión, eliminando el peso que

puedan tener las emociones en las mismas.

La crisis económica que hemos pasado nos ha enseñado, entre otras muchas cosas, que para

recuperar una pérdida en renta variable hay que estar invertido en renta variable ya que no

hay otro activo que ofrezca los retornos necesarios para recuperar nuestro patrimonio. Por

otro lado, es igual de importante controlar el nivel de exposición al mercado en momentos de

euforia.

El asesor es

necesario para el

seguimiento de

nuestro plan

financiero

Cuadro 3.3.4.- Caricatura de la psicología del inversor durante un ciclo completo de bolsa.

…Responsabilidad creciente.

33

Ahorrar bien

Como hemos podido ver en este documento, nuestro futuro va a depender cada vez más de

nosotros y es importante tomar conciencia de los esfuerzos que requiere. En muchas

ocasiones el problema no es una capacidad insuficiente sino un plan de ahorro mal elaborado.

Para muchos profesionales resulta complicado ahorrar en la situación

económica actual. Sin embargo, nuestra experiencia nos ha

demostrado que la probabilidad de alcanzar nuestros objetivos es

mayor cuánto antes empecemos a ahorrar y cuando logramos

cumplir un plan de ahorro sistemático.

Desde Abante podemos ayudarle a definir sus objetivos de ahorro anual adaptados a sus

objetivos y sus circunstancias particulares.

Hay que ahorrar

sistemática y

tempranamente

Pensiones menguantes…

34

IV. ¿Dónde invertir?

…Responsabilidad creciente.

35

IV. ¿Dónde invertir?

Tras conocer nuestros objetivos, el coste de los mismos, nuestras capacidades y necesidades

para alcanzarlos y nuestra rentabilidad objetivo –y la exposición a renta variable que supone–,

es momento de plantearse a través de qué productos debemos canalizar nuestro ahorro.

4.1 Productos con ventajas fiscales

Planes de pensiones

Es el vehículo de ahorro para la jubilación por excelencia. Su principal atractivo para los

ahorradores es la deducción fiscal en la aportación1. Su mayor inconveniente es la falta de

liquidez del vehículo hasta que se produzca alguna de las contingencias cubiertas entre las que

se encuentran la jubilación, invalidez, dependencia, fallecimiento, enfermedad grave,

desempleo de larga duración y, de forma excepcional, el

desahucio.

Dentro del universo de planes de pensiones podemos encontrar la

misma variedad que en el de los fondos de inversión. Así, tenemos

planes que invierten en renta variable, renta fija o una

combinación de las dos. La rentabilidad de estos productos no está garantizada y el

cumplimiento de su objetivo de rentabilidad dependerá de la cartera de activos en la que

invierta. En conclusión, podemos encontrar planes de pensiones que se ajusten a todos los

perfiles de riesgo.

Los principales errores que nos hemos encontrado con los planes de pensiones han sido los

motivos por los que se aporta –deducción fiscal, regalos, etc.– y la falta de análisis del impacto

de la fiscalidad en el momento de la jubilación.

Son productos idóneos para asumir algo más de riesgo gracias a su iliquidez que nos limita la

posibilidad de reembolsar nuestro dinero y con ello nuestra capacidad para dejarnos llevar por

las emociones.

1 Se podrá aportar a planes de pensiones, con carácter general el conjunto de las aportaciones anuales máximas realizadas por el

contribuyente y el promotor (planes de empleo) y tendrá como límite fiscal máximo, la menor de las siguientes cantidades: - 30% de los rendimientos netos del trabajo y actividades económicas. Este porcentaje será del 50% para las personas mayores de 50 años. -10.000€ anuales. Para contribuyentes mayores de 50 años este importe se aumenta hasta 12.500€.

Además, las personas cuyo cónyuge no obtenga rendimientos netos del trabajo o/y actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales euros, podrán aportar al plan del cónyuge hasta un máximo de 2.000 euros anuales. Y para las personas con un grado de minusvalía igual o superior al 65% si las aportaciones son realizadas por el propio minusválido, el importe de éstas no podrá superar los 24.250 euros. Y si las aportaciones son realizadas por parientes del minusválido en línea directa o colateral hasta el tercer grado inclusive, el importe de éstas no podrá superar los 10.000 euros. En todo caso, la suma de las aportaciones realizadas por el propio minusválido y por sus parientes no podrá exceder de 24.250 euros.

Los principales errores:

Motivos de la aportación

Falta de análisis fiscal

Pensiones menguantes…

36

Planes de Previsión Asegurados (PPA)

Son contratos de seguros en los que el contribuyente deberá ser el tomador, asegurado y

beneficiario. No obstante, en el caso de fallecimiento podrá generar derecho a prestaciones en

los términos previstos en la regulación de Planes y Fondos de Pensiones. Cubren las mismas

contingencias de los planes.

Este tipo de seguros tiene, obligatoriamente, que ofrecer un interés garantizado, lo que limita

su rentabilidad en el escenario actual de represión financiera. El régimen financiero y fiscal de

las aportaciones, contingencias y prestaciones de estos contratos se regirá por la normativa

reguladora de los planes de pensiones, salvo los aspectos financiero-actuariales de las

provisiones técnicas específicas de los PPA.

Su popularidad deriva de la escasa volatilidad de sus inversiones, derivada del limitado

rendimiento y de sus ventajas fiscales por ser asimilado al plan de pensiones. A la hora de

contratar estos planes el inversor debe preguntarse si no es precisamente en esta parte de su

cartera, la parte ilíquida salvo contingencia, donde debería asumir cierta volatilidad.

Planes Individuales de Ahorro Sistemático (PIAS)

Se contratan con las entidades aseguradoras para constituir, con los recursos aportados, una

renta vitalicia asegurada exenta de tributación. Sin embargo, para poder aplicar dicha exención

también se tienen que cumplir unos requisitos2.

Estos productos se caracterizan por su escasa liquidez ya que el ahorro canalizado a través de

estos productos es ilíquido durante un plazo mínimo de 10 años y máximo hasta la

constitución de la renta vitalicia por lo que si un inversor intuye que necesitará su dinero antes

de su jubilación sería preferible otro producto ya que de otro modo perdería sus ventajas

fiscales y podría tener penalizaciones por rescates anticipados.

2 Requisitos para la exención de la renta vitalicia en los planes Individuales de Ahorro Sistemático (PIAS):

Los recursos aportados se instrumentarán a través de seguros individuales de vida en los que contratante, asegurado y beneficiario sea el propio contribuyente.

La renta vitalicia se constituirá con los derechos económicos procedentes de dichos seguros de vida. El límite máximo anual satisfecho en concepto de primas a este tipo de seguros será de 8.000€ y será independiente de los

límites de aportaciones a sistemas de previsión social. Asimismo el importe total de las primas acumuladas no podrá superar la cuantía total de 240.000€ por contribuyente.

En el caso de disposición total o parcial de los derechos económicos acumulados, tanto antes de la constitución de la renta como una vez constituida, el contribuyente perderá las ventajas fiscales obtenidas.

La primera prima satisfecha deberá tener una antigüedad superior a 10 años en el momento de la constitución de la renta vitalicia.

…Responsabilidad creciente.

37

Un importante atractivo de este tipo de vehículos es su fiscalidad de cara al IRPF pues los

rendimientos generados hasta la constitución de la renta vitalicia están exentos de tributación

–la diferencia entre el valor actual actuarial de la renta y la suma de las primas satisfechas–

siempre que se cumplan unos requisitos3.

La rentabilidad de estos productos dependerá de su subyacente, pues dependiendo del seguro

que tengan como subyacente la rentabilidad estará garantizada o no. Por ejemplo, en el caso

de un PIAS que tenga por debajo un Unit Linked, no existe un interés mínimo garantizado sino

que el tomador asume el riesgo de la inversión. En cambio, si invierte en un seguro tradicional

la rentabilidad del producto sí estará garantizada aunque no podrá ser superior4 al tipo de

interés técnico que cada año establece la Dirección General de Seguros (DGS) para el sector. Es

importante tener en cuenta las comisiones y los gastos –conocidos como gastos de gestión

interna y externa–, no reflejados en el interés técnico, puesto que no están limitados por ley.

La renta que percibida en el momento de su constitución tributará según la edad del perceptor

de la misma5. Al ser un seguro, los PIAS no tributan hasta el momento del rescate. Si se

quisiera rescatar total o parcialmente la inversión realizada, los rendimientos tributarán como

cualquier otro seguro de ahorro, es decir al 21-25-27%.

3 Requisitos para exención en los rendimientos generados hasta el momento de la constitución de la renta:

La suma de las aportaciones anuales a PIAS (de cualquier entidad) no supere el límite máximo anual de 8.000 euros.

La suma de las aportaciones acumuladas en PIAS (de cualquier entidad) no supere el límite máximo de 240.000 euros.

Que hayan transcurrido, al menos, 10 años desde la primera aportación realizada.

Que a la finalización del plan se constituya una renta vitalicia

Que el tomador y el beneficiario de la renta sean la misma persona. 4 Excepcionalmente, podrá fijarse un tipo de interés garantizado superior si a las primas sobre las que se garantiza este

rendimiento se les asociada una cartera de inversiones que aseguren la obtención del tipo garantizado. 5 Tributación de la renta vitalici en los PIAS según la edad del perceptor:

40% si el perceptor tiene menos de 40 años.

35% si el perceptor tiene entre 40 y 49 años.

28% si el perceptor tiene entre 50 y 59 años.

24% si el perceptor tiene entre 60 y 65 años.

20% si el perceptor tiene entre 66 y 69 años.

8% si el perceptor tiene 70 años o más.

Pensiones menguantes…

38

Renta vitalicias

El funcionamiento de las rentas vitalicias es muy sencillo. Se constituyen a través de un seguro

que nos garantiza el cobro de una renta periódica compuesta de nuestra aportación y la

rentabilidad que hayamos obtenido. Es una inversión similar a una cartera de bonos pero con

una fiscalidad mejor. Este tipo de seguros suelen invertir principalmente en productos de renta

fija e inmuebles.

La rentabilidad está garantizada. El objetivo de rentabilidad está compuesto por: un interés

técnico, la participación en beneficios que nos corresponda, los gastos de gestión y la prima de

riesgo. Analizando la series históricas concluimos que la rentabilidad ofrecida por estos

segurod ronda el 60% de la rentabilidad que ofrece la renta fija de medio y largo plazo, una

rentabilidad próxima al nivel de inflación, entre el 1% y el 3%. Por tanto, se trata de productos

con un perfil conservador.

Ver ANEXO: Planes de Previsión Social Empresarial

…Responsabilidad creciente.

39

V. Conclusiones

Hay que tener un

plan, el que tiene

un porqué

encuentra un cómo

Hay que establecer

una cartera eficiente

que nos permita

cumplir nuestro plan

Es necesario un profesional

independiente a nuestro lado

que nos ayude a cumplirlo

Podemos ayudarle Contacte con nosotros AQUÍ.

Pensiones menguantes…

40

VI. Planes de

pensiones

…Responsabilidad creciente.

41

VI. Planes de pensiones

En Abante Asesores confiamos en los planes de pensiones como vehículo para el ahorro a

largo plazo en combinación con otro tipo de instrumentos financieros como los fondos de

inversión. Dentro de nuestra gama de planes, cabe destacar el Abante Variable PP y el Abante

Bolsa PP.

Con la misma intención que en los fondos de inversión, en Abante apostamos por la inversión

en fondos de inversión ya que ofrece al partícipe el saber hacer de los mejores gestores que

encontramos, analizamos y seleccionamos para cada una de las carteras distribuidos de forma

racional en busca de una diversificación máxima que busque el retorno a largo plazo. Con estas

premisas, la política de inversión se define como global y de largo plazo.

El objetivo principal del equipo de gestión de Abante en estos dos vehículos es maximizar la

ratio rentabilidad-riesgo. Para conseguirlo, la gestión de los mismos es muy activa,

aprovechando las oportunidades que se presentan en el corto plazo pero sin perder de vista el

objetivo final, modulando la exposición a los activos con riesgo y alas diferentes zonas

geográficas en función de la coyuntura económica del momento.

Pensiones menguantes…

42

Información a

Abante Ahorro PP

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

2009 0,21% -0,03% 0,37% -0,16% 0,54% -0,04% 0,42% 0,23% 0,24% 0,14% 0,30% 0,03% 2,28%

2010 0,10% 0,02% 0,16% -0,11% -0,20% -0,19% 0,23% 0,09% 0,16% 0,01% -0,08% 0,02% 0,20%

2011 0,19% 0,32% 0,24% 0,23% 0,14% 0,18% -0,05% 0,08% -0,11% 0,29% -0,41% 0,75% 1,85%

2012 0,88% 0,30% 0,33% 0,08% -0,27% 0,08% 0,07% 0,43% 0,23% 0,32% 0,27% 0,10% 2,84%

2013 0,12% 0,22% 0,23% 0,26% 0,20% -0,38% 0,31% 0,21% 0,14% 0,42% 1,75%

Abante Renta PP

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

2009 -1,14% -1,60% 0,94% 2,29% 0,99% -0,21% 2,06% 1,21% 0,95% -0,89% 0,59% 0,59% 5,84%

2010 -1,40% 0,00% 1,78% -1,00% -1,72% -0,94% 2,09% -0,20% 0,80% 0,76% -3,37% 1,26% -2,07%

2011 1,46% 0,69% -0,42% 0,61% -0,47% 0,09% -1,60% -1,66% -0,70% 1,61% -2,22% 2,91% 0,17%

2012 2,18% 1,04% -0,62% -1,51% -2,85% 1,15% 0,19% 1,27% 1,06% 1,21% 0,60% 0,73% 4,44%

2013 1,75% 0,18% 0,48% 2,05% 0,84% -2,32% 1,71% -0,12% 2,02% 1,66% 8,48%

Abante Mixto PP

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

2009 -3,72% -4,28% 1,56% 5,92% 2,07% -0,58% 5,34% 3,02% 2,06% -1,62% 1,59% 2,16% 13,75%

2010 -3,60% -1,24% 3,36% -2,17% -3,16% -0,83% 4,05% -1,77% 2,14% 1,64% -4,62% 2,82% -3,80%

2011 3,78% 1,22% -1,52% 1,62% -1,20% -0,27% -3,36% -5,78% -2,31% 4,04% -2,25% 0,81% -5,53%

2012 2,77% 1,37% -0,94% -3,67% -4,39% 3,80% 0,63% 3,17% 0,93% 1,04% 1,82% 1,41% 7,85%

2013 2,10% -0,56% -0,43% 3,22% 1,07% -3,52% 3,60% -0,31% 3,82% 2,65% 12,00%

Abante Variable PP

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

2009 0,12% -4,65% 2,35% 7,49% 1,80% 0,29% 4,83% 2,72% 1,97% -1,32% 0,57% 3,31% 20,72%

2010 -1,13% 0,72% 4,58% 0,67% -3,14% -1,96% 2,22% -1,54% 2,15% 1,23% 0,90% 3,17% 7,86%

2011 0,37% 1,56% -1,73% 0,01% 0,10% -1,39% -0,68% -4,02% -1,08% 2,85% -1,55% 3,28% -2,49%

2012 2,52% 1,59% 0,42% -0,73% -1,96% 1,21% 1,68% 0,85% 0,81% -0,30% 0,53% 0,20% 6,95%

2013 1,84% 1,57% 1,37% 0,67% 1,36% -1,77% 2,15% -0,23% 1,97% 1,72% 11,11%

Abante Bolsa PP

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

2009 -2,50% -7,23% 4,46% 10,75% 3,04% -0,04% 6,95% 2,90% 2,38% -2,38% 2,81% 5,32% 28,37%

2010 -1,45% 1,68% 6,22% 1,18% -4,59% -3,29% 2,98% -2,23% 4,49% 2,00% 2,72% 4,25% 14,19%

2011 -0,14% 2,17% -2,57% 0,19% 0,42% -1,91% -0,76% -6,38% -2,03% 5,75% -0,49% 3,41% -2,84%

2012 3,67% 2,74% 1,37% -0,45% -2,60% 2,05% 3,40% 0,49% 0,58% -1,06% 0,68% -0,14% 11,06%

2013 2,58% 2,62% 2,70% 0,59% 2,30% -2,52% 3,27% -0,90% 2,95% 2,80% 17,48%

Otros índices2013 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC AÑO

Ibex 35 2,39% -1,58% -3,77% 6,30% -1,17% -6,71% 8,64% -1,69% 10,80% 6,85% 20,18%

Eurostoxx 50 2,54% -2,57% -0,36% 3,35% 2,13% -6,03% 6,36% -1,69% 6,31% 4,89% 15,12%

S&P 500 ($) 5,04% 1,11% 3,60% 1,81% 2,08% -1,50% 4,95% -3,13% 2,97% 4,65% 23,39%

MSCI World (€) 1,99% 3,81% 3,94% 0,22% 1,44% -2,90% 2,97% -1,65% 2,10% 2,22% 14,82%

viernes, 25 de octubre de 2013

…Responsabilidad creciente.

43

6.1 Abante Variable PP

Es un plan de pensiones Mixto Agresivo cuya cartera estratégica invierte un 75% en activos de

renta variable, un 20% en renta fija y un 5% en liquidez.

El plan ha mantenido un

comportamiento extraordinario

durante los últimos años, batiendo

claramente a su índice de referencia y

al índice de renta variable mundia, el

MSCI World, durante los últimos diez

años.

Además, esta elevada rentabilidad se

ha conseguido reduciendo la volatilidad

asimilada por ambos índice como

puede verse en el Cuadro 6.1.2.

67,3%

44,4%

37,5%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

11

02

03

03

07

03

11

03

03

04

07

04

11

04

03

05

07

05

11

05

03

06

07

06

11

06

03

07

07

07

11

07

03

08

07

08

11

08

03

09

07

09

11

09

03

10

07

10

11

10

03

11

07

11

11

11

03

12

07

12

11

12

03

13

07

13Abante V ariable P P

M S CI W orld: 75%; JP M organ E M U 3-5 Y ears: 20%; E onia: 5%

M S CI W orld

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

0% 5% 10% 15% 20%

Riesgo

Ren

tab

ilid

ad

Abante Variable PP

MSCI W orld: 75%; JP Morgan EMU 3-5 Years: 20%; Eonia: 5%

MSCI W orld

Cuadro 6.1.2.- Rentabilidad-riesgo Abante Variable PP Fuente: Elaboración Propia

Cuadro 6.1.1.- Rentabilidad Abante Variable PP Fuente: Elaboración Propia

Pensiones menguantes…

44

Comparativa con la categoría

Cuadro 6.1.3.- Abante Variable PP Vs Categoría Inverco Renta Variable Mixta Fuente: Datos de Lipper. Elaboración Propia

Cuadro 6.1.4.- Abante Variable PP Vs Categoría Inverco Renta Variable Mixta Fuente: Datos de Lipper. Elaboración Propia

10 Años 5 Años 3 Años 1 Año

Minimos 0,07 -3,81 -2,72 -4,73

Máximo 8,59 8,74 7,07 23,15

Rent. Media Anual 2,92 2,13 3,05 11,60

Abante Variable PP 4,75 5,06 6,28 9,70

-5

0

5

10

15

20

Re

nta

bil

ida

d (%

)

…Responsabilidad creciente.

45

6.2 Abante Bolsa PP

Es un plan de pensiones de Renta Variable cuya cartera estratégica invierte el 100% en dicho

activo.

De la misma forma que el Abante Variable PP,

el plan de bolsa de Abante bate claramente a

su principal índice de referencia, el MSIC

World. Además, su comparativa con el índice

agregado de renta variable europea, MSCI

Europe, resulta muy positiva para el plan

pues con un riesgo singnificativamente

inferior obtiene una rentabilidad muy

superior.

77,0%

35,8%

37,5%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

11

02

03

03

07

03

11

03

03

04

07

04

11

04

03

05

07

05

11

05

03

06

07

06

11

06

03

07

07

07

11

07

03

08

07

08

11

08

03

09

07

09

11

09

03

10

07

10

11

10

03

11

07

11

11

11

03

12

07

12

11

12

03

13

07

13

Abante Bolsa P P M S CI E urope M S CI W orld

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

0% 5% 10% 15% 20% 25%

Riesgo

Ren

tab

ilid

ad

Abante Bolsa PP MSCI Europe MSCI W orld

Cuadro 6.2.1.- Rentabilidad Abante Bolsa PP Fuente: Elaboración Propia

Cuadro 6.2.2.- Rentabilidad-riesgo Abante Variable PP. Fuente: Elaboración Propia.

Pensiones menguantes…

46

Comparativa con la categoría

10 Años 5 Años 3 Años 1 Año

Minimos -0,06 -4,77 -6,42 -8,76

Series4 7,98 13,74 14,66 33,50

Rent. Media Anual 3,62 2,48 4,52 16,01

Abante Bolsa PP 4,89 7,30 10,44 13,69

-10

-5

0

5

10

15

20

25

30

35

Re

nta

bili

dad

(%)

Cuadro 6.2.3.- Abante Bolsa PP Vs Categoría Inverco Renta Variable . Fuente: Datos de Lipper. Elaboración Propia.

Cuadro 6.2.4.- Abante Bolsa PP Vs Categoría Inverco Renta Variable. Fuente: Datos de Lipper. Elaboración Propia.

…Responsabilidad creciente.

47

ANEXOS

Pensiones menguantes…

48

Anexo: Dos ejemplos sobre la influencia de la esperanza de vida

Supongamos que nos encontramos con dos personas con una esperanza de vida diferente. En

el primer caso es de 75 años y en el segundo de 85. Supongamos que tanto el gasto como el

capital se acumulan de igual forma para poder trabajar en términos reales, pues no debemos

olvidar que históricamente existe una fuerte correlación entre la rentabilidad del activo libre

de riesgo y el incremento de los precios de consumo –inflación–.

A continuación, preguntémonos: ¿Qué capital precisará tener ahorrado esa persona a los 65

años para mantener un nivel de gasto de 2.000 euros mensuales si su esperanza de vida es de

75 años?

En el Cuadro podemos comprobar los

cálculos. Para financiar 24.000 euros de

gasto anual –2.000 euros al mes– durante

diez años deberá tener ahorrados 264.000

euros en el momento de su jubilación.

Si esta misma persona incrementa su

esperanza de vida hasta los 85 años ¿Qué

ahorro deberá tener acumulado a los 65

años para mantener el nivel de vida?

Se observa como el patrimonio para ser

capaz de mantener el nivel de vida hasta

los 85 años debe ser muy superior y no siempre es posible ahorrar esa cantidad durante el

periodo de generación de rentas, más aún cuando la tendencia demográfica muestra que cada

vez se empieza a ahorrar más tarde. Ante dicho aumento de la esperanza de vida y cuando el

ahorro no es posible, sólo se puede racionar el capital acumulado. Por ello, la pregunta que

debemos hacernos es: ¿qué nivel de gasto se puede permitir una persona que hubiera

ahorrado para tener 2.000 euros al mes hasta los 75 si su esperanza de vida se incrementa

hasta los 85 años?

Gasto Mes

- 2.000

65 264.000 24.000 - 240.000

66 24.000 - 216.000

67 24.000 - 192.000

68 24.000 - 168.000

69 24.000 - 144.000

70 24.000 - 120.000

71 24.000 - 96.000

72 24.000 - 72.000

73 24.000 - 48.000

74 24.000 - 24.000

75 24.000 - -

Patrimonio

InicialPatrimonioEdad

Cuadro - Cáculo del ahorro necesario en el momento de la jubilación con

un esperanza de vida de 75 años

Fuente: Elaboración propia

…Responsabilidad creciente.

49

En el Cuadro de la página anterior observamos que el gasto mensual debería reducirse a la

mitad. Del Cuadro que hay a continuación concluimos que para mantener un nivel de gasto de

2.000 euros mensuales hasta los 85 años debería tener ahorrados 504.000 euros en el

momento de su jubilación. Por tanto, podemos concluir que el incremento de la esperanza de

vida está poniendo en jaque no sólo los sistemas de reparto –por la reducción del ratio

cotizantes- pensionistas– sino también a los de capitalización por lo que tampoco son la

solución al problema de sostenibilidad del sistema pensiones.

Cuadro - Cáculo del ahorro necesario en el momento de la jubilación con una esperanza de vida de 85 años con una renta mensual de 1.048 euros o de 2.000 euros.

Fuente: Elaboración propia.

Gasto Mes

- 2.000

65 504.000 24.000 - 480.000

66 24.000 - 456.000

67 24.000 - 432.000

68 24.000 - 408.000

69 24.000 - 384.000

70 24.000 - 360.000

71 24.000 - 336.000

72 24.000 - 312.000

73 24.000 - 288.000

74 24.000 - 264.000

75 24.000 - 240.000

76 24.000 - 216.000

77 24.000 - 192.000

78 24.000 - 168.000

79 24.000 - 144.000

80 24.000 - 120.000

81 24.000 - 96.000

82 24.000 - 72.000

83 24.000 - 48.000

84 24.000 - 24.000

85 24.000 - -

EdadPatrimonio

InicialPatrimonio

Gasto Mes

- 1.048

65 264.000 12.571 - 251.429

66 12.571 - 238.857

67 12.571 - 226.286

68 12.571 - 213.714

69 12.571 - 201.143

70 12.571 - 188.571

71 12.571 - 176.000

72 12.571 - 163.429

73 12.571 - 150.857

74 12.571 - 138.286

75 12.571 - 125.714

76 12.571 - 113.143

77 12.571 - 100.571

78 12.571 - 88.000

79 12.571 - 75.429

80 12.571 - 62.857

81 12.571 - 50.286

82 12.571 - 37.714

83 12.571 - 25.143

84 12.571 - 12.571

85 12.571 - 0

EdadPatrimonio

InicialPatrimonio

Pensiones menguantes…

50

Anexo: La Seguridad Social como elemento clave en la Constitución

“Los poderes públicos mantendrán un régimen público de Seguridad Social

para todos los ciudadanos que garantice la asistencia y prestaciones

sociales suficientes ante situaciones de necesidad, especialmente en caso

de desempleo. La asistencia y prestaciones complementarias serán libres.”

Artículo 41 de la Constitución Española 1978.

El artículo 41 se encuentra dentro de los principios rectores de la política social y económica de

la Constitución. Además, vuelve a ser citada en el artículo 149 donde se enumeran las materias

que son de exclusiva competencia del Estado español, aunque su ejecución puede ser llevada

cabo por las comunidades autónomas. Y de igual modo en el artículo 129 se otorga rango de

ley a las normas que determinen la relación de los españoles y su participación con la

Seguridad Social.

Es tal la importancia que en la Constitución de la Seguridad Social que resulta ser uno de los

derechos fundamentales que concede a los condenados a prisión en el artículo 25.2 al decir

que “…En todo caso, tendrá derecho a un trabajo remunerado y a los beneficios

correspondientes de la Seguridad Social, así como al acceso a la cultura y al desarrollo integral

de su personalidad.”

El mandato constitucional es desarrollado a través de un sistema en dos niveles, uno

contributivo cuyas cuantías son determinadas en función de las aportaciones realizadas y otro

no contributivo reconocido para aquellos ciudadanos que encontrándose en una situación de

desamparo, no cumplan los requisitos para que el sistema contributivo los proteja.

En la actualidad el mandato constitucional se articula como un modelo de protección integral

que comprende la asistencia sanitario-farmacéutica, la protección familiar, los servicios

sociales y, en determinados casos, el subsidio por desempleo. Siendo esta acción protectora,

independiente de la cuantía de las aportaciones de los ciudadanos.

…Responsabilidad creciente.

51

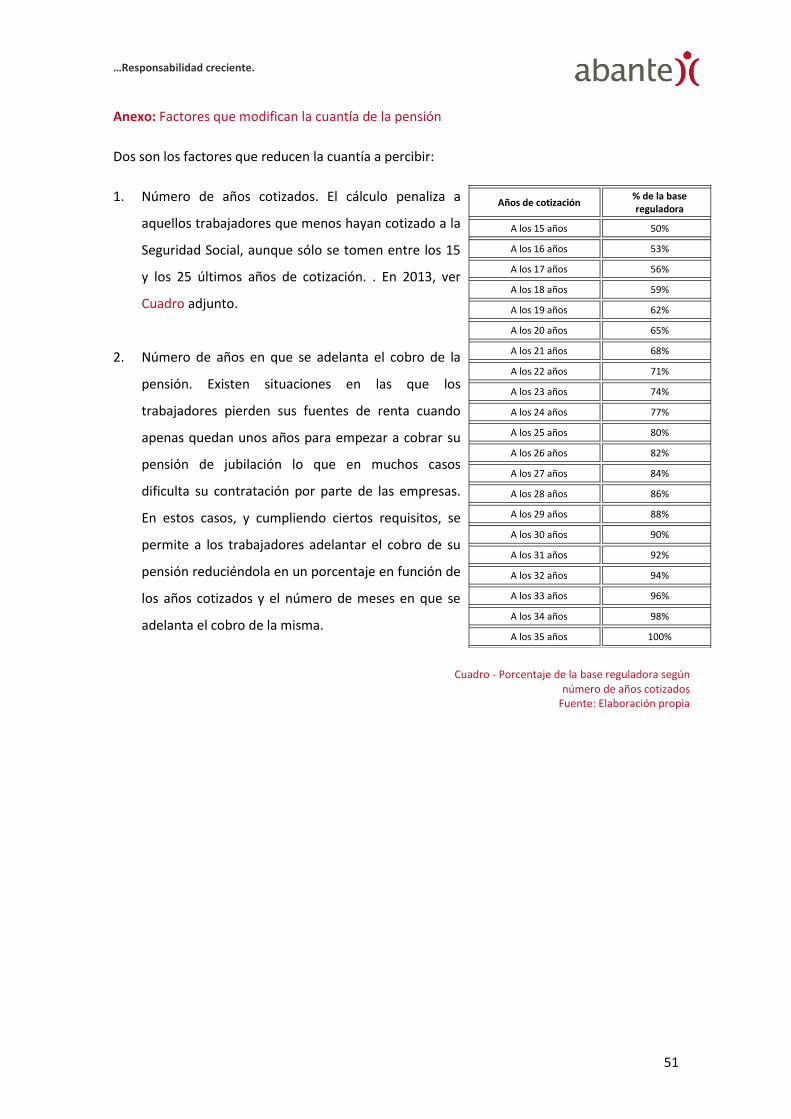

Anexo: Factores que modifican la cuantía de la pensión

Dos son los factores que reducen la cuantía a percibir:

1. Número de años cotizados. El cálculo penaliza a

aquellos trabajadores que menos hayan cotizado a la

Seguridad Social, aunque sólo se tomen entre los 15

y los 25 últimos años de cotización. . En 2013, ver

Cuadro adjunto.

2. Número de años en que se adelanta el cobro de la

pensión. Existen situaciones en las que los

trabajadores pierden sus fuentes de renta cuando

apenas quedan unos años para empezar a cobrar su

pensión de jubilación lo que en muchos casos

dificulta su contratación por parte de las empresas.

En estos casos, y cumpliendo ciertos requisitos, se

permite a los trabajadores adelantar el cobro de su

pensión reduciéndola en un porcentaje en función de

los años cotizados y el número de meses en que se

adelanta el cobro de la misma.

Años de cotización % de la base reguladora

A los 15 años 50%

A los 16 años 53%

A los 17 años 56%

A los 18 años 59%

A los 19 años 62%

A los 20 años 65%

A los 21 años 68%

A los 22 años 71%

A los 23 años 74%

A los 24 años 77%

A los 25 años 80%

A los 26 años 82%

A los 27 años 84%

A los 28 años 86%

A los 29 años 88%

A los 30 años 90%

A los 31 años 92%

A los 32 años 94%

A los 33 años 96%

A los 34 años 98%

A los 35 años 100%

Cuadro - Porcentaje de la base reguladora según número de años cotizados

Fuente: Elaboración propia

Pensiones menguantes…

52

ANEXO: La reforma de 2013

Si desarrollamos las principales medidas del último Real Decreto-Ley destacan:

1. La posibilidad de compatibilizar pensión y salario para trabajadores, tanto a tiempo

completo como parcial, que se jubilen tras 2009 cumpliendo dos requisitos:

a. Tener cumplida la edad de jubilación legal sin acogerse a las bonificaciones o

anticipaciones de la edad de jubilación.

b. El interesado debe tener derecho al 100% de su base reguladora.

En este caso recibirá el 50% de la pensión que corresponda mientras se continúe

trabajando y se cotizará sólo por incapacidad temporal y contingencias profesionales a un

tipo especial de “solidaridad” del 8%, corriendo a cargo de la empresa el 6% y del

trabajador el 2% restante.

Tras la inclusión de la posibilidad de compatibilizar pensión y trabajo, con las condiciones

antes expuestas, se penaliza la jubilación parcial respecto a la normativa actual

diferenciándose dos situaciones:

A) La primera en la no existe contrato de relevo y en el que la reducción de la jornada

laboral deberá ser entre el 25% y el 50%, frente al 25%-75% de la legislación

anterior.

B) Y una segunda situación en la que existe un contrato de relevo y se permite una

reducción de hasta el 75% siempre que el contrato del relevista sea a jornada

completa, indefinido, se mantenga durante el periodo hasta que al trabajador le

llegue su edad legal de jubilación, el relevado acredite 33 años cotizado y al menos

los 6 últimos en esa empresa, entre otros requisitos.

2. La nueva legislación pretende también desincentivar la jubilación anticipada,

especialmente la de aquellos que lleven menos años cotizados. Para ello diferencia

aquellos casos en que la jubilación deriva de una causa no imputable al trabajador de

aquellas en que el trabajador es quien la busca.

…Responsabilidad creciente.

53

Cuando son causas no imputables al trabajador es necesario:

o No queden más de 4 años respecto a la edad de jubilación que le corresponda al

trabajador suponiendo que continúa trabajando

o Inscrito en la oficina de empleo

o Acreditado 33 años cotizados

o Cese del trabajo se deba a una reestructuración empresarial que impida la relación

laboral. Destaca respecto a la legislación anterior que deba acreditarse haberse

recibido la indemnización correspondiente o la demanda judicial solicitándola

o La reducción de la pensión será progresiva en función de los años cotizados:

o Desde 1,875% por trimestre si se cotizó menos de 38,5 años

o Hasta 1,5% por trimestre si se cotizó más de 44,5 años

Cuando es por voluntad del interesado es necesario:

o No queden más de 2 años respecto a la edad de jubilación que le corresponda al

trabajador suponiendo que continúa trabajando

o Acreditado 33 años cotizados

o La reducción de la pensión será progresiva en función de los años cotizados:

o Desde 2% por trimestre si se cotizo menos de 38,5 años

o Hasta 1,625% por trimestre si se cotizo más de 44,5 años