Idiomas

Páginas

Jurídico

2

Informe: Fintech por Corporación Ruta N se distribuye bajo una Licencia Creative Commons Atribución-NoComercial-

CompartirIgual 4.0 Internacional

Sugerimos se referencie el documento de la siguiente forma:

Corporación Ruta N (2018). Observatorio CT+i: Informe No. 1. Fintech

Recuperado desde www.rutanmedellin.org

LICENCIA

REFERENCIA BIBLIOGRÁFICA

Á R E A D E O P O R T U N I D A D : FINTECH

LIDERA

4

EJECUTA

5

6

DESARROLLA EL ESTUDIO

ASESORRamiro Paniagua

Director Tanque de Pensamiento

PARTICIANTES

El estudio de vigilancia tecnológica e inteligencia competitiva denominado Fintech fue desarrollado por la Universidad EIA en elcual los participantes asumieron los siguientes roles:

Metodólogo: Asesora con la metodología de vigilancia tecnológica e inteligencia competitiva diseñada para el proyectoObservatorio CT+i y definida por INNRUTA - Red de Inteligencia competitiva. Adicionalmente coordina dentro de cadainstitución los ejercicios realizados.

Vigía: Encargado de recopilar de fuentes primarias y secundarias los datos e información relacionada con el área deoportunidad estudiada. Realiza con expertos temáticos y asesores el análisis de la información recopilada y la consolidación delos informes del estudio de inteligencia competitiva.

El estudio contó con la participación de Ramiro Paniagua quien desempeñó el papel de asesor temático con las siguientesactividades.

Asesor temático: Participa en las etapas de análisis y validación de la información recopilada por el vigía. Orienta y dalineamientos del estudio de inteligencia competitiva realizado.

Se contó con la participación de un grupo de actores con conocimientos en relación a la temática, quienes contribuyeron en lavalidación y priorización de oportunidades.

7

8

PARTICIANTES

DIRECTOR DEL PROYECTO:Camilo Andrés García Giraldo

COORDINADORA DEL PROYECTO:Diana María Aguilar Valencia

METODÓLOGOS:Diana María Aguilar ValenciaPaola Vargas GonzálezSebastián Duque Tobón

METODÓLOGA:Ana Isabel Rúa Graciano

VIGÍA:Lorena Tatiana Cortés IzquierdoSilvia Juliana Castro Reyes

DIRECTOR DEL PROYECTO:Elkin Echeverri

COORDINADORES DEL PROYECTO:María Isabel Palomino ÁngelCarlos Andrés Franco Pachón

INTRODUCCIÓN

El presente estudio es un panorama sobre Fintech desde el análisis de compañías emergentes como startups, así comocapacidades y oportunidades locales.

La información aquí contenida representa el resultado de un estudio de inteligencia competitiva en el cual se realizó unarevisión de modelos de negocio de startups a nivel global, identificando sus dinámicas, características y lo que las hacediferentes y atractivas para inversión. Las startups fueron revisadas y priorizadas por Ruta N, como actores claves dentrode escenarios de negocios que podrían aprovecharse en la ciudad y Latinoamérica.

Adicionalmente se realizó un mapeo de las capacidades locales tanto desde las empresas como desde la investigación,para finalmente, a partir de la comparación entre las soluciones globales y las locales, identificar las potencialesoportunidades de innovación para la ciudad, las cuales fueron validadas y priorizadas con el aporte de actores delecosistema de innovación.

El estudio ofrece a los lectores una focalización en modelos de negocios emergentes, con el fin de promover trabajocolaborativo, donde se complementen capacidades y se aprovechen oportunidades de negocios que aún no estánsiendo explotadas a nivel local. Busca incentivar la curiosidad por profundizar más en el tema y generar dinámicas parala creación de nuevos negocios en la ciudad.

9

10

METODOLOGÍA

• Se tuvieron en cuenta: Elhistorial de proyectos deI+D; la oferta y demandatecnológica de la ciudaden la plataforma SUNN;áreas de oportunidadidentificadas en estudiosprevios del observatorio.

• Reportes de tendenciasglobales

A partir de las temáticasdefinidas se identificanmediante reportes destartups, aquellas quetienen propuestasnovedosas y que sondefinidas como empresaspara “mantener bajoobservación” ya que sonpotenciales para crear unadisrupción de mercado.

Búsqueda y análisis deinformación asociada almodelo de negocio de lasempresas priorizadas. Estainformación se esquematizasegún un lienzo de modelode negocio definido paraeste estudio. Se presenta demanera consolidada en estedocumento y detallada enel informe Anexo.

Se realiza referenciación deempresas y grupos deinvestigación locales, asícomo de su oferta desoluciones y productos.

Esta definición se realizaconsiderando las solucionesglobales para las cuales no seidentifica actualmente oferta enMedellín, estas soluciones sonpotenciales oportunidades deinnovación para la ciudad y seránestudiadas y priorizadas en untaller con grupos de interés paracada área de oportunidad.

Definición de áreas de oportunidad

Análisis de modelos de negocio

Empresas identificadas

Identificación de oferta de soluciones locales

Definición de oportunidades para la ciudad

Definición de empresas a analizar

El estudio se realizó con la siguiente metodología:

11

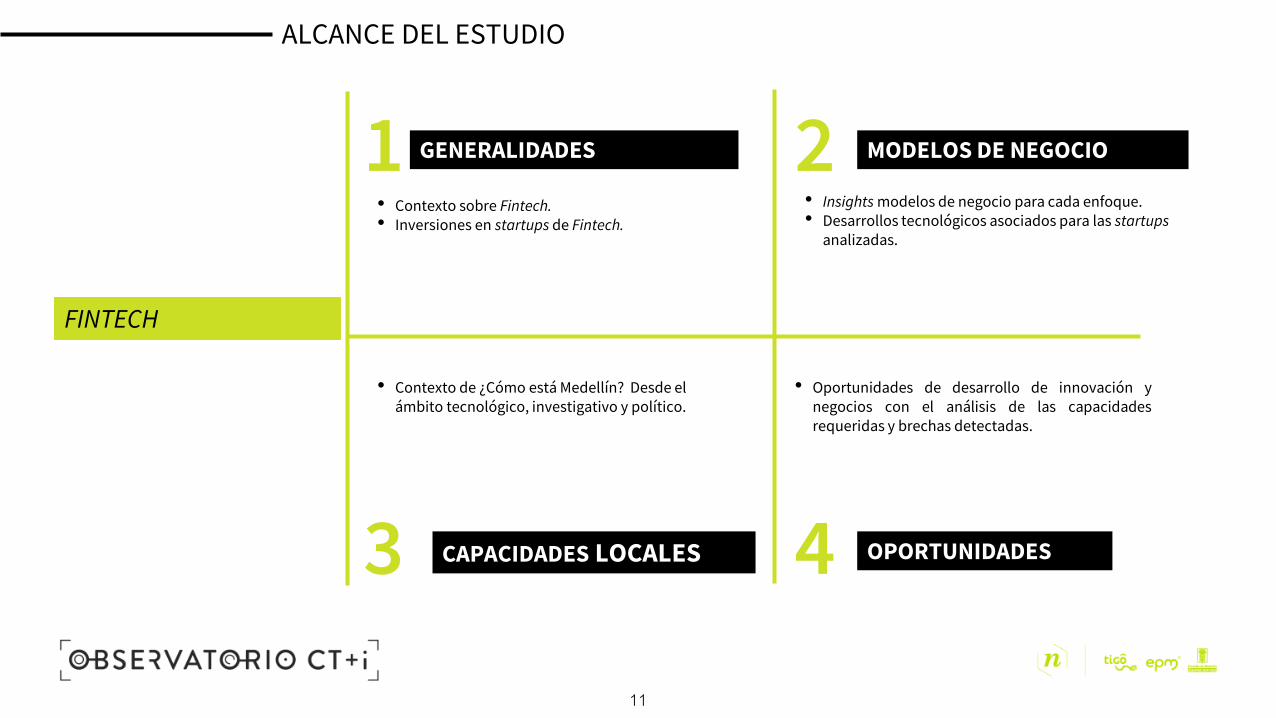

ALCANCE DEL ESTUDIO

1 2GENERALIDADES MODELOS DE NEGOCIO

3 4CAPACIDADES LOCALES OPORTUNIDADES

FINTECH

• Contexto sobre Fintech.• Inversiones en startups de Fintech.

• Insights modelos de negocio para cada enfoque.• Desarrollos tecnológicos asociados para las startups

analizadas.

• Contexto de ¿Cómo está Medellín? Desde el ámbito tecnológico, investigativo y político.

• Oportunidades de desarrollo de innovación ynegocios con el análisis de las capacidadesrequeridas y brechas detectadas.

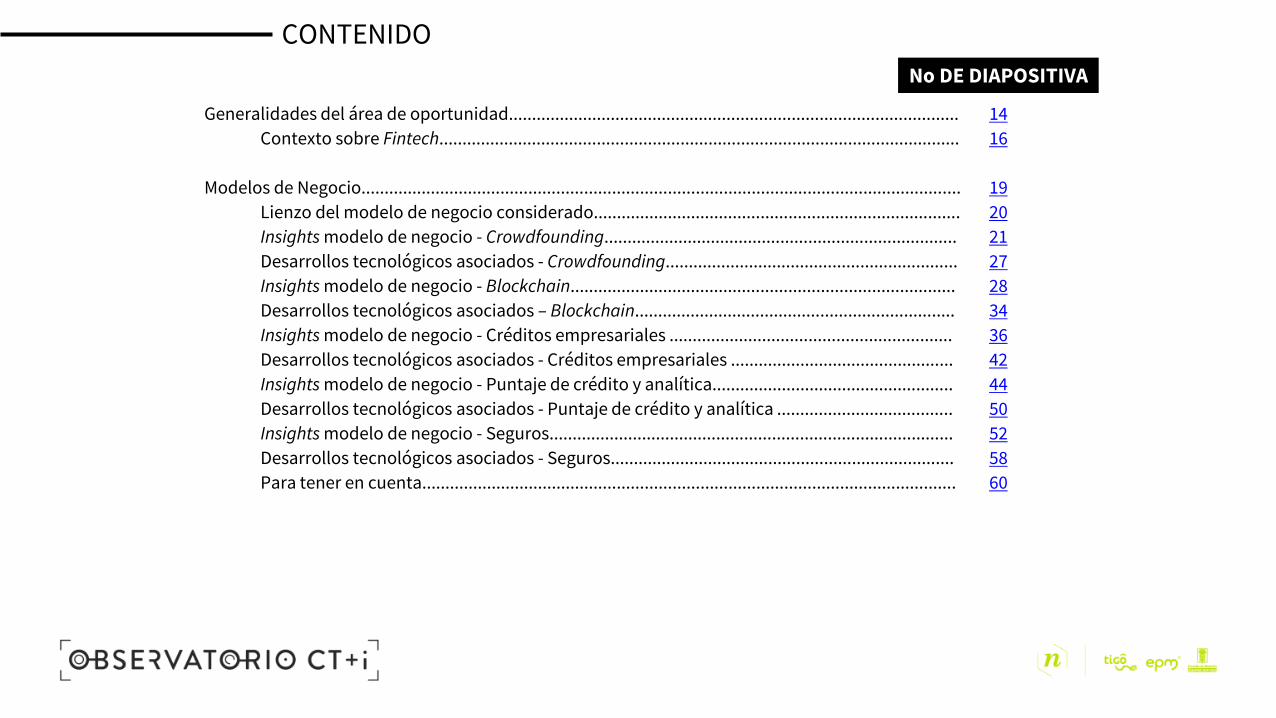

CONTENIDO

No DE DIAPOSITIVA

Generalidades del área de oportunidad.................................................................................................

Contexto sobre Fintech................................................................................................................

Modelos de Negocio.................................................................................................................................

Lienzo del modelo de negocio considerado...............................................................................

Insights modelo de negocio - Crowdfounding............................................................................

Desarrollos tecnológicos asociados - Crowdfounding...............................................................

Insights modelo de negocio - Blockchain...................................................................................

Desarrollos tecnológicos asociados – Blockchain.....................................................................

Insights modelo de negocio - Créditos empresariales .............................................................

Desarrollos tecnológicos asociados - Créditos empresariales ................................................

Insights modelo de negocio - Puntaje de crédito y analítica....................................................

Desarrollos tecnológicos asociados - Puntaje de crédito y analítica ......................................

Insights modelo de negocio - Seguros.......................................................................................

Desarrollos tecnológicos asociados - Seguros..........................................................................

Para tener en cuenta...................................................................................................................

14

16

19

20

21

27

28

34

36

42

44

50

52

58

60

CONTENIDO

Capacidades locales - ¿Cómo esta Medellín?........................................................................................

Desde lo tecnológico..................................................................................................................

Desde la investigación................................................................................................................

Desde la Formación....................................................................................................................

Desde lo político.........................................................................................................................

Oportunidades........................................................................................................................................

Metodología de identificación de oportunidades.....................................................................

Asistentes al taller de oportunidades.........................................................................................

Potenciales oportunidades para Medellín................................................................................

Oportunidad 1. Seguros asequibles para el sector salud.........................................................

Oportunidad 2. Asesoría y protección en créditos ...................................................................

Oportunidad 3. Asesoría y acompañamiento para acceso a créditos ....................................

Oportunidad 4. Seguros vehiculares personalizados...............................................................

Oportunidad 5. Servicios financieros personalizados a partir de analítica.............................

Para tener en cuenta...................................................................................................................

Referencias..............................................................................................................................................

Anexos......................................................................................................................................................

No DE DIAPOSITIVA

62

63

64

65

66

68

69

70

71

72

73

74

75

76

77

78

79

GENERALIDADES DEL ÁREA DE OPORTUNIDAD

Aquí puede ir un gráfico,Una foto, ícono, logos, etc

A continuación se presenta una

descripción del área de oportunidad

con los aspectos más importantes.

Contenido

15

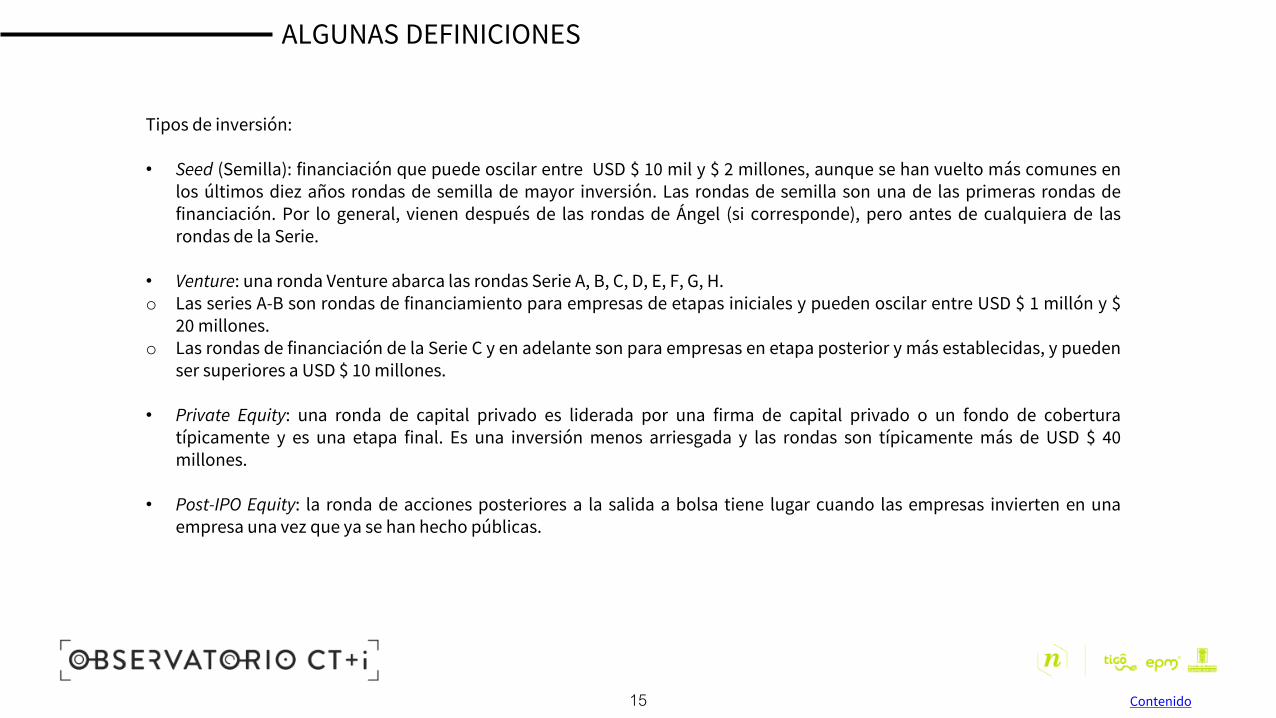

ALGUNAS DEFINICIONES

Tipos de inversión:

• Seed (Semilla): financiación que puede oscilar entre USD $ 10 mil y $ 2 millones, aunque se han vuelto más comunes enlos últimos diez años rondas de semilla de mayor inversión. Las rondas de semilla son una de las primeras rondas definanciación. Por lo general, vienen después de las rondas de Ángel (si corresponde), pero antes de cualquiera de lasrondas de la Serie.

• Venture: una ronda Venture abarca las rondas Serie A, B, C, D, E, F, G, H.o Las series A-B son rondas de financiamiento para empresas de etapas iniciales y pueden oscilar entre USD $ 1 millón y $

20 millones.o Las rondas de financiación de la Serie C y en adelante son para empresas en etapa posterior y más establecidas, y pueden

ser superiores a USD $ 10 millones.

• Private Equity: una ronda de capital privado es liderada por una firma de capital privado o un fondo de coberturatípicamente y es una etapa final. Es una inversión menos arriesgada y las rondas son típicamente más de USD $ 40millones.

• Post-IPO Equity: la ronda de acciones posteriores a la salida a bolsa tiene lugar cuando las empresas invierten en unaempresa una vez que ya se han hecho públicas.

Contenido

CONTEXTO DE FINTECH

“La industria de los serviciosfinancieros verá más cambiosen los próximos 10 años queen los últimos 100. Y esatransformación está siendoimpulsada por un grupo deempresas nuevas einteligentes. Fintech estátrayendo tecnologíasemergentes y modeloscomerciales a serviciosfinancieros que cambiaránpermanentemente la formaen que manejamos el dinero yhacemos negocios.” Gerentegeneral de CB Insights: AnandSanwal, en un comunicado deprensa.

Fintech se refiere al uso de las tecnologías de la información y la comunicación para crear y ofrecer serviciosfinancieros de forma efectiva, rápida y menos costosa. Las empresas que utilizan Fintech, generalmente buscan atraerclientes con productos y servicios que son mas amigables con el usuario, eficientes, transparentes y automáticos.

La reciente transformación de la industria de los servicios financieros, se debe al acelerado surgimiento de nuevasaplicaciones de tecnologías financieras (FINTECH). Las implicaciones de este cambio inician en la modificación de laspautas de competencia y competitividad dentro del sector, dado que estas tecnologías amplían el acceso de lapoblación al sistema financiero lo que lo convierte rápidamente en un ámbito democrático y transparente que generaimpactos sociales de inclusión.

El Banco Interamericano de Desarrollo (BID) ha dirigido sus estudios a este sector con el fin de conocerdetalladamente la antes descrita transformación, detectando hallazgos que permitan diseñar políticas públicas queimpulsen la inversión y el desarrollo de múltiples servicios y productos para topo tipo de población. [3]

Mercado de FINTECH en Miles de millones de dólares [1]

Tasa de crecimiento de 336,84%

Fintech ha recaudadoaproximadamente $ 32 mil millones enfinanciamiento desde 2013, eincluyendo startups en diferentesetapas [1]

.3,8 8 14,3 13,8 16,6

594

778

9511023

1128

2013 2014 2015 2016 2017

Negocios

Oferta

[1]

[2]

Contenido

Financiación

Negocios

CONTEXTO DE FINTECH

"Los productos que se estánconstruyendo ... demuestranque la mejora de la capa deinfraestructura es la clavepara conducir al progresofinanciero.“ Rick YangPartner, NEA

2.583

5570

8281

5891

7837

377

1065

4127

6438

5794

801

1262

17651210

2676

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2013 2014 2015 2016 2017

$ U

SD

Año

Europa

Asia

Norte América

[1]

De acuerdo al estudio de

Cbinsight, la inversión de

Fintech a nivel global, ha

crecido en los últimos

años, siendo el año 2017

la excepción, los

inversionistas

desembolsaron $16,6B

representados en 1.128

tratos con empresas deFintech [4]. [1]

Contenido

CROWDFOUNDING

BLOCKCHAIN

CRÉDITOS EMPRESARIALES

PUNTAJE DE CRÉDITO Y ANALÍTICA

SEGUROS

En este estudio Fintech se analizará abordando cinco enfoques:

CONTEXTO DE FINTECH

Contenido

19

MODELOS DE NEGOCIO

En este capítulo se presentan los

insights de los modelos de negocio

para las startups analizadas,

presentando un lienzo por cada

enfoque estudiado. Este lienzo

presenta los hallazgos mas

relevantes en relación a las startups.

Contenido

20 Contenido

LIENZO DEL MODELO DE NEGOCIO CONSIDERADO

PROBLEMAS

SOLUCIONESADOPTANTES TEMPRANOS

CANALES

RECURSOS CLAVE ALIADOS CLAVE

FUENTES DE INGRESO

INVERSIONISTAS

MÉTRICAS CLAVE

PROPUESTA Y ATRIBUTOS DE VALOR

PO

R Q

UÉ

EX

IST

EN

LA

S STARTUPS

QU

É H

AC

EN

DIF

ER

EN

TE

LA

S STARTUPS

CÓ

MO

FU

NC

ION

AN

LA

S STARTUPS

PO

TE

NC

IAL

DE

LA

S STARTUPS

Es la forma en la que llega el producto al

cliente. Existen tres tipos de canales: de

comunicación, de pago y de compra.

Tecnológicos: recursos que hacen posible la solución. Orientados a tecnologías.

Humanos: formación y conocimientos de las

personas que conforman las startups.

Son agentes con los que las startups necesitan

trabajar para hacer posible el

funcionamiento del modelo de negocio.

Descripción de los beneficios que los clientes

pueden esperar de los productos y servicios.

Aquello que es difícil de copiar por parte de los

competidores.

Indicadores para la toma de decisiones.

¿Cómo están midiendo el éxito?, ¿Qué indicadores

están usando?

Empresas, entidades o personas que han

invertido en las startups.

Describe la manera en que las Startups

ganan dinero.¿Por qué y cómo van a pagar los clientes?

Clientes, de acuerdo a los segmentos a los cuales se les ofrece.

Productos y Servicios ofertados por las

startups.Requerimientos o dolores del mercado, los

cuales promueven la generación de las

soluciones.

21

INSIGHTS MODELO DE NEGOCIO - CROWDFOUNDING

CROWDFOUNDING

Consiste en la actividad de recaudar dinero donde

participan diferentes partes de forma voluntaria

aportando pequeñas cantidades vía internet. Las

empresas con este tipo de esquemas ofrecen

plataformas o aplicaciones para facilitar el

recaudo de fondos bien sea para impulsar nuevas

empresas, nuevos productos o para obras de

caridad, haciendo que el proceso de recaudación

sea más fácil, rápido y seguro.

Contenido

22

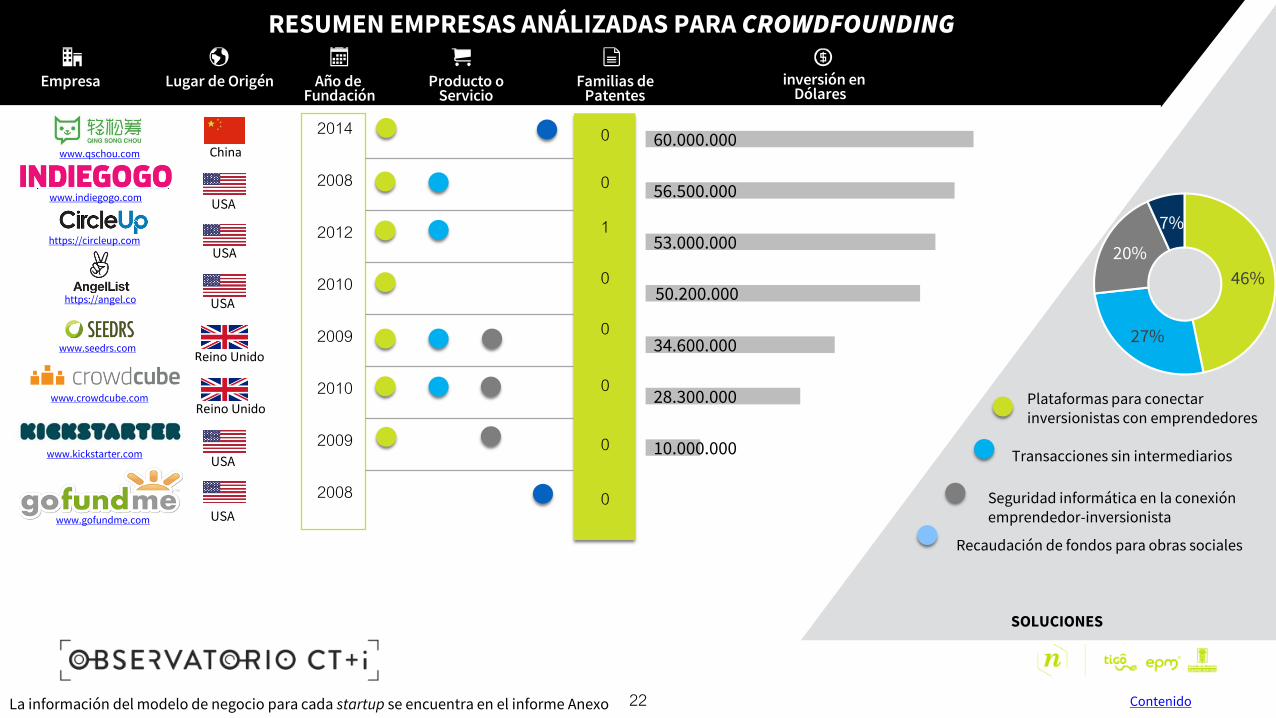

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

USA

46%

27%

20%

7%

SOLUCIONES

2014

2008

10.000.000

28.300.000

34.600.000

50.200.000

53.000.000

56.500.000

60.000.000

2012

2010

PRODUCTIVIDAD EMPRESARIAL

USA

USA

USA

USA

2010

2009

2008

2009

0

0

1

0

0

0

0

0Transacciones sin intermediarios

Seguridad informática en la conexión emprendedor-inversionista

RESUMEN EMPRESAS ANÁLIZADAS PARA CROWDFOUNDING

Reino Unido

Reino Unido

China

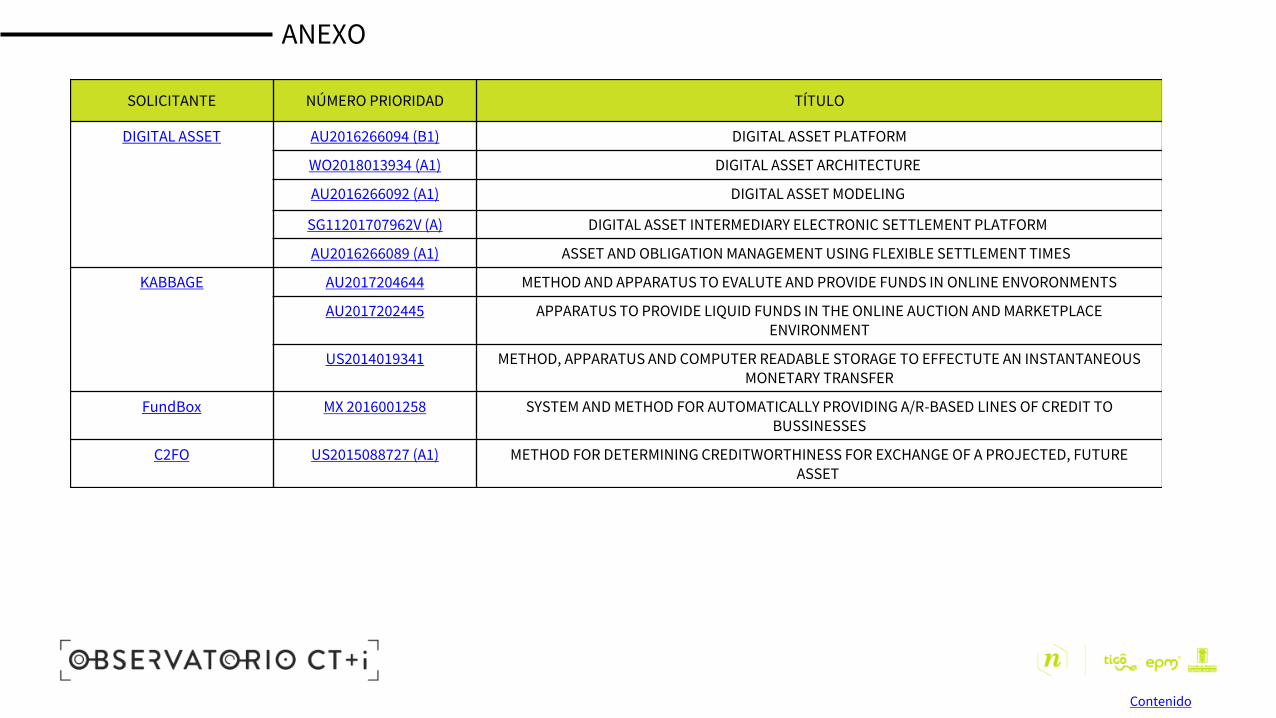

La información del modelo de negocio para cada startup se encuentra en el informe Anexo Contenido

Plataformas para conectar inversionistas con emprendedores

Recaudación de fondos para obras sociales

www.qschou.com

www.indiegogo.com

https://circleup.com

https://angel.co

www.seedrs.com

www.crowdcube.com

www.kickstarter.com

www.gofundme.com

INSIGHTS MODELO DE NEGOCIO - CROWDFOUNDING

PROBLEMAS

• Dificultad de los pequeños inversionistaspara encontrar canales y proyectos que seadapten a su capital.

• Dificultad de las empresas pequeñas pararecaudar fondos en etapas tempranas.

• Carga económica asociada al cobro deintermediarios.

• Fraudes generados en transacciones entreemprendedores e inversionistas.

• Tiempo y esfuerzo invertido en lostrámites asociados con la documentaciónlegal e impuestos para de las inversiones.

• Es difícil encontrar un medio definanciación que sea seguro y confiable.

• Dificultad para recaudar fondos paraobras sociales o necesidades personales.

SOLUCIONES

Plataformas para conectar inversionistas con emprendedores: permite realizarconexiones entre inversionistas y empresas con potencial en el mercado,empleando Blockchain para crear una cadena transparente de protección alpúblico, asegurando confiabilidad. Las plataformas permiten encontrarcoincidencias únicas basadas en criterios definidos por los inversionistas. Permiterealizar trazabilidad al proceso de inversión reduciendo incertidumbres yreduciendo el riesgo de pérdidas de la inversión.

Transacciones sin intermediarios: Realización de transacciones sin intermediariosagilizando los procesos mediante un modelo P2P (intercambio directo deinformación, en cualquier formato, entre ordenadores interconectados).

Seguridad informática en la conexión emprendedor-inversionista: sistema paramitigar el riesgo evitando transacciones fraudulentas y apoyando la transparenciaen la realización de documentación legal y en trámites de impuestos y pagos.

Recaudación de fondos para obras sociales: ofrece la oportunidad de recaudarfondos para obras sociales, supervisando las campañas minuciosamente antes deser publicados.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CROWDFOUNDING

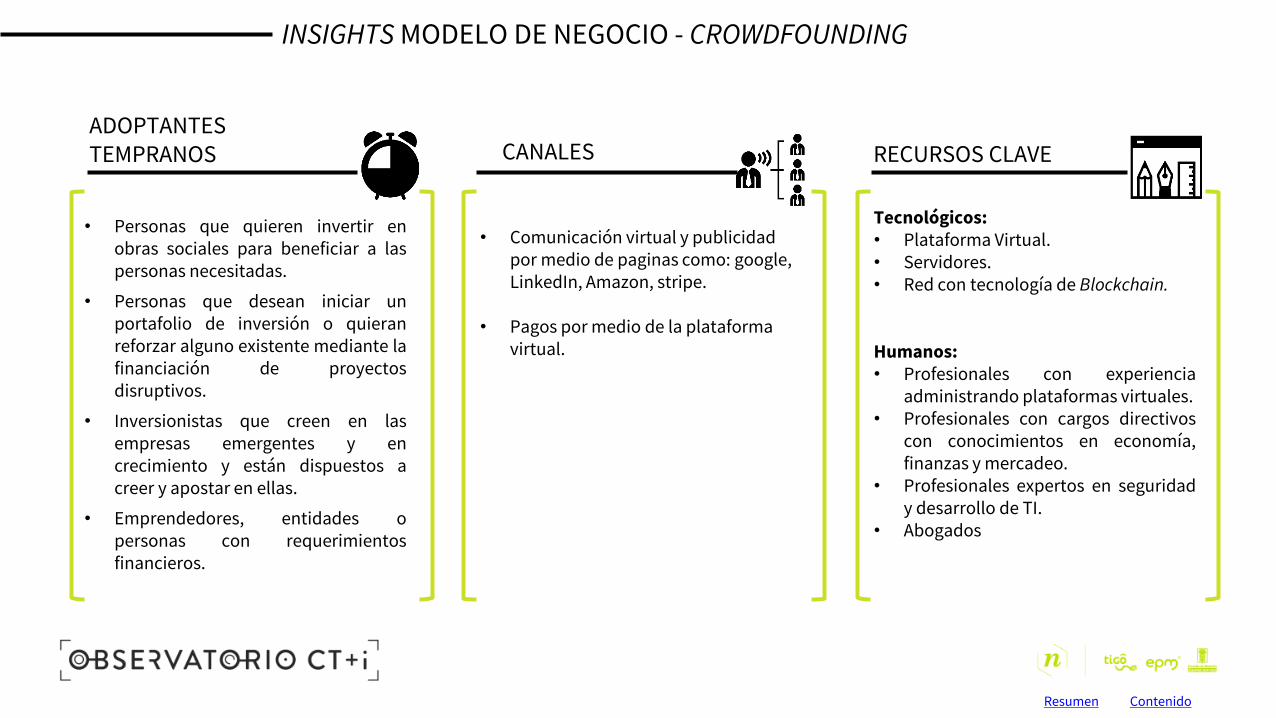

• Personas que quieren invertir enobras sociales para beneficiar a laspersonas necesitadas.

• Personas que desean iniciar unportafolio de inversión o quieranreforzar alguno existente mediante lafinanciación de proyectosdisruptivos.

• Inversionistas que creen en lasempresas emergentes y encrecimiento y están dispuestos acreer y apostar en ellas.

• Emprendedores, entidades opersonas con requerimientosfinancieros.

ADOPTANTES TEMPRANOS

Tecnológicos:• Plataforma Virtual.• Servidores.• Red con tecnología de Blockchain.

Humanos:• Profesionales con experiencia

administrando plataformas virtuales.• Profesionales con cargos directivos

con conocimientos en economía,finanzas y mercadeo.

• Profesionales expertos en seguridady desarrollo de TI.

• Abogados

RECURSOS CLAVE

• Comunicación virtual y publicidad por medio de paginas como: google, LinkedIn, Amazon, stripe.

• Pagos por medio de la plataforma virtual.

CANALES

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CROWDFOUNDING

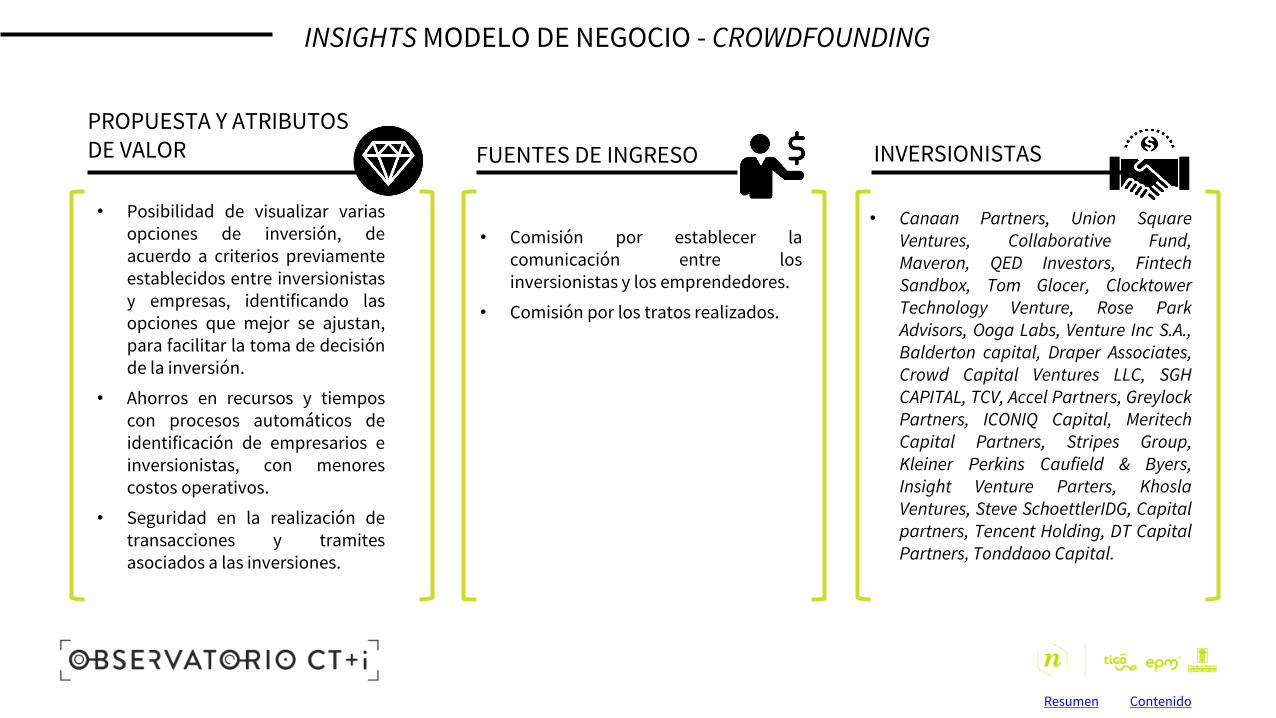

PROPUESTA Y ATRIBUTOS DE VALOR

• Comisión por establecer lacomunicación entre losinversionistas y los emprendedores.

• Comisión por los tratos realizados.

FUENTES DE INGRESO INVERSIONISTAS

• Posibilidad de visualizar variasopciones de inversión, deacuerdo a criterios previamenteestablecidos entre inversionistasy empresas, identificando lasopciones que mejor se ajustan,para facilitar la toma de decisiónde la inversión.

• Ahorros en recursos y tiemposcon procesos automáticos deidentificación de empresarios einversionistas, con menorescostos operativos.

• Seguridad en la realización detransacciones y tramitesasociados a las inversiones.

• Canaan Partners, Union SquareVentures, Collaborative Fund,Maveron, QED Investors, FintechSandbox, Tom Glocer, ClocktowerTechnology Venture, Rose ParkAdvisors, Ooga Labs, Venture Inc S.A.,Balderton capital, Draper Associates,Crowd Capital Ventures LLC, SGHCAPITAL, TCV, Accel Partners, GreylockPartners, ICONIQ Capital, MeritechCapital Partners, Stripes Group,Kleiner Perkins Caufield & Byers,Insight Venture Parters, KhoslaVentures, Steve SchoettlerIDG, Capitalpartners, Tencent Holding, DT CapitalPartners, Tonddaoo Capital.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CROWDFOUNDING

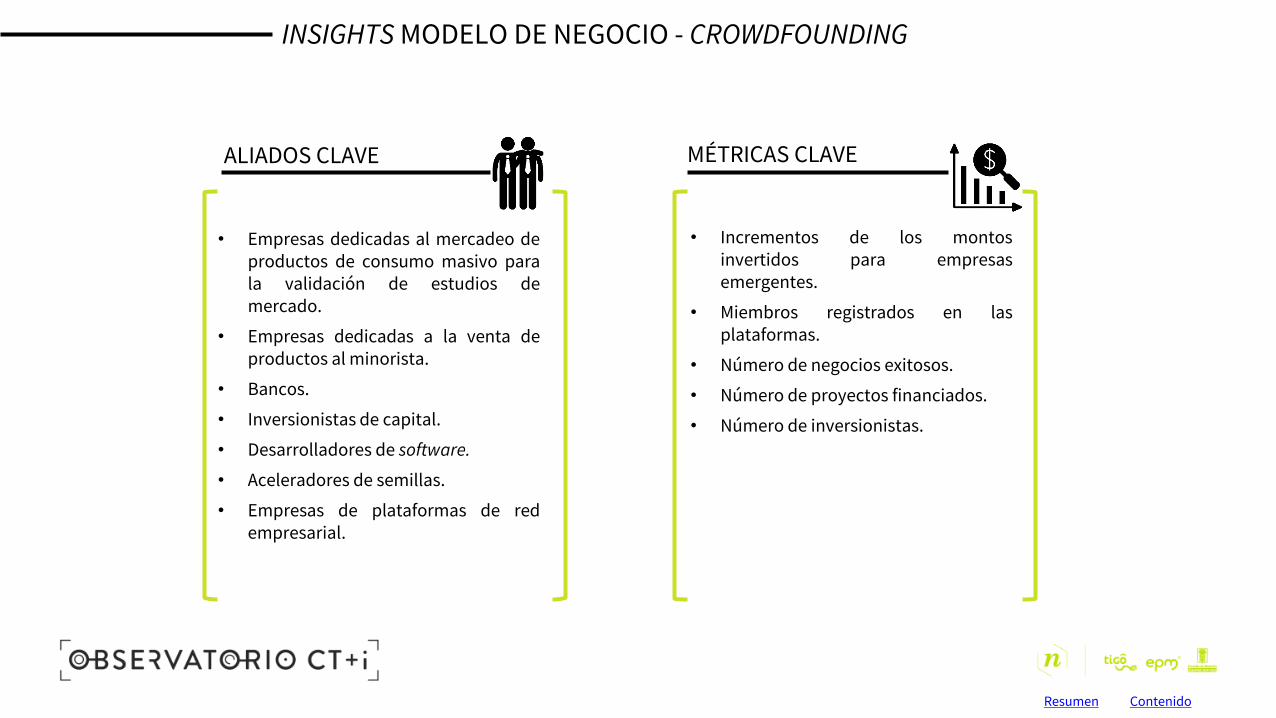

• Empresas dedicadas al mercadeo deproductos de consumo masivo parala validación de estudios demercado.

• Empresas dedicadas a la venta deproductos al minorista.

• Bancos.

• Inversionistas de capital.

• Desarrolladores de software.

• Aceleradores de semillas.

• Empresas de plataformas de redempresarial.

ALIADOS CLAVE

• Incrementos de los montosinvertidos para empresasemergentes.

• Miembros registrados en lasplataformas.

• Número de negocios exitosos.

• Número de proyectos financiados.

• Número de inversionistas.

MÉTRICAS CLAVE

ContenidoResumen

• China

1

Descripción de las Patentes Geografías de protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS- CROWDFOUNDING

Número de familias de

Patentes Sistema o método que permite una comunicación estructurada dentro deuna red social. El sistema le permite al usuario crear patrones de preguntasy respuestas basadas en la forma de la pregunta. Cuenta con un sistema defiltrado en el que se reducen las alternativas de decisión y aumenta elespacio de mensajes disponible para elegir alternativas que resultan serrespuestas más acertadas.

ContenidoResumen

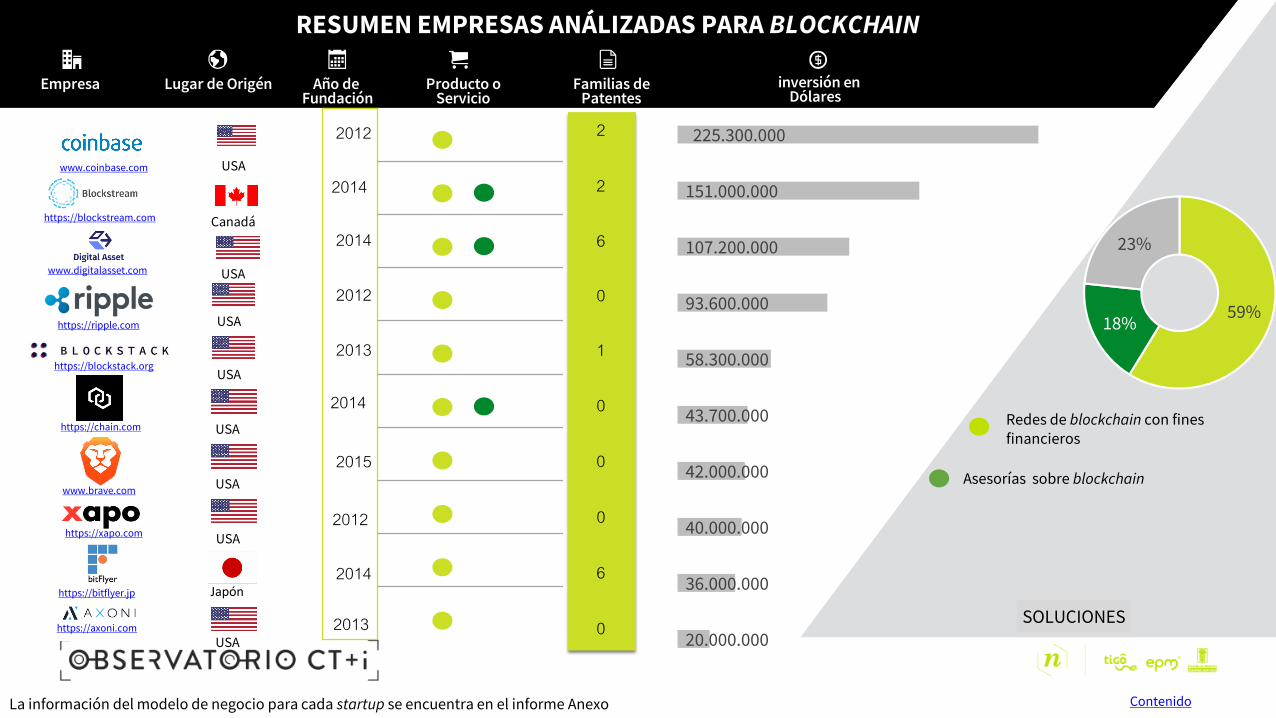

BLOCKCHAIN

Se enfoca en la prestación de servicios

financieros utilizando la tecnología de

Blockchain. Ofrece un sistema

descentralizado para hacer movimientos de

dinero con criptomonedas, así como ofrecer

servicios financieros y trámites de contactos,

donde los clientes son los dueños de su

propia información otorgándoles además de

eficiencia, confiabilidad y seguridad en las

plataformas.

INSIGHTS MODELO DE NEGOCIO - BLOCKCHAIN

Contenido

20.000.000

36.000.000

40.000.000

42.000.000

43.700.000

58.300.000

93.600.000

107.200.000

151.000.000

225.300.000

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

SOLUCIONES

USA

USA

Canadá

2

2

6

SOLUCIONES

Redes de blockchain con fines financieros

Asesorías sobre blockchain

0

USA

USA

1

59%18%

23%

RESUMEN EMPRESAS ANÁLIZADAS PARA BLOCKCHAIN

2014

2012

2014

2012

2013

0

USA

2014

0

USA

2015

02012

62014

0USA

2013

USA

Japón

La información del modelo de negocio para cada startup se encuentra en el informe Anexo Contenido

www.coinbase.com

https://blockstream.com

www.digitalasset.com

https://ripple.com

https://blockstack.org

https://chain.com

www.brave.com

https://bitflyer.jp

https://xapo.com

https://axoni.com

INSIGHTS MODELO DE NEGOCIO - BLOCKCHAIN

PROBLEMAS

• Tramites excesivos de procesosfinancieros que incrementan lostiempos y los costos.

• Inconformidad de los clientes porlargos procesos de autenticación yvalidación para acceder a los serviciosfinancieros.

• Desconocimiento en tecnología deBlockchain que permita laimplementación de soluciones.

SOLUCIONES

Redes de blockchain con fines financieros: sistemas dehardware y software para mejorar la seguridad, trazabilidad yeficiencia en procesos financieros. Adicionalmente facilita lacomunicación para dar a conocer los productos de forma masfácil y masiva.

Asesoría a empresas para migrar a tecnología blockchain:servicio profesional de expertos a compañías que quierendesarrollar redes de blockchain. Comprende la Instalación deaplicaciones descentralizadas donde los clientes poseen suinformación sin contraseñas y sin requerir intermediarios.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - BLOCKCHAIN

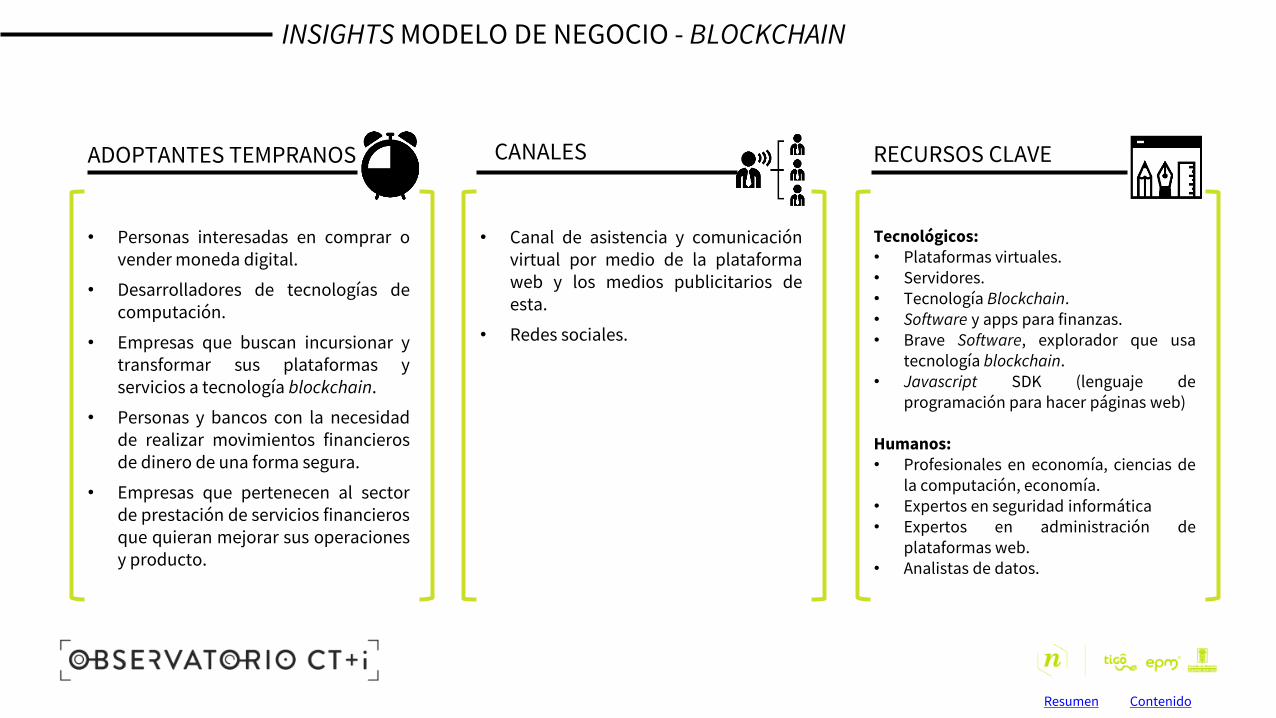

• Personas interesadas en comprar ovender moneda digital.

• Desarrolladores de tecnologías decomputación.

• Empresas que buscan incursionar ytransformar sus plataformas yservicios a tecnología blockchain.

• Personas y bancos con la necesidadde realizar movimientos financierosde dinero de una forma segura.

• Empresas que pertenecen al sectorde prestación de servicios financierosque quieran mejorar sus operacionesy producto.

ADOPTANTES TEMPRANOS

Tecnológicos:• Plataformas virtuales.• Servidores.• Tecnología Blockchain.• Software y apps para finanzas.• Brave Software, explorador que usa

tecnología blockchain.• Javascript SDK (lenguaje de

programación para hacer páginas web)

Humanos:• Profesionales en economía, ciencias de

la computación, economía.• Expertos en seguridad informática• Expertos en administración de

plataformas web.• Analistas de datos.

RECURSOS CLAVE

• Canal de asistencia y comunicaciónvirtual por medio de la plataformaweb y los medios publicitarios deesta.

• Redes sociales.

CANALES

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - BLOCKCHAIN

• Resuelve problemas de seguridadinformática que socavan la confianzaen los sistemas financieros actuales.

• Posibilidad de procesar los pagos delos clientes, desde cualquier partedel mundo de forma instantánea,confiable y rentable.

• Posibilidad de implementarsoluciones de blockchain, mejorandolas condiciones de seguridad sinrequerir pasos adicionales para losclientes.

PROPUESTA Y ATRIBUTOS DE VALOR

• Venta de las aplicacionesdescentralizadas con tecnología deBlockchain.

• Venta de software y de herramientaspara los desarrolladores.

• Cobro de comisión por transferenciaso pagos.

• Pago por la prestación de serviciosfinancieros con tecnología deBlockchain.

FUENTES DE INGRESO

IVP, Bank of Tokyo, Draper FisherJurventson, Adreessen Horowitz, BBVAVentures, DG lab fund, AXA StrategicVentures, Digital Garage, HorizonsVentures, Real Ventures, Khosla Ventures,Future Perfect Ventures, Union SquareVentures, Digital Currency Group, RisingTide, Version One Ventures, Compound,Lux Capital, Ben Davenport, Shana FisherNaval Ravikant, Sv Angel, Accenture,Andreessen Horowitz, CME ventures, COREinnovation capital, Google Ventures,Santander InnoVentures, SBI Group,Digital ventures, SEAGATE.

INVERSIONISTAS

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - BLOCKCHAIN

• Empresas de consultoría contable:PWC.

• Empresas dedicadas la innovacióncontextual y de presentación de lainformación en aplicaciones yteléfonos móviles.

• Empresas de pagos.

• Bancos.

• Mercados de capital.

• Seguros.

ALIADOS CLAVE

• Incremento en la satisfacción de losclientes.

• Reducción en tiempos para lostramites específicos en que seimplemente la tecnología.

• Reducción de eventos que alteren laseguridad.

• Reducción de costos en procesosfinancieros.

MÉTRICAS CLAVE

ContenidoResumen

• PCT1

Número de familias de

PatentesSistema y método para la transacción de Bitcoin por medio de una hot wallet quetransfiere los valores de algunas direcciones de Bitcoin a una bóveda con fines deseguridad. Cada bóveda tiene múltiples direcciones de correo para autorizar unatransferencia de bitcoin fuera de la bóveda. El usuario puede tener claves privadasalmacenadas en ubicaciones bajo su control. El intercambio de Bitcoin le permite alos usuarios fijar los precios a los que están dispuestos a comprar o vender yejecutar dichos intercambios.

1

Descripción de las Patentes Geografías de protección

• PCT1

Sistema y método de transferencia de activos desde una cuenta a otra utilizandoun método de verificación simplificado.

Sistema y método para encriptar la cantidad de activos transados en una redblockchain manteniendo la capacidad de verificar la transacción.2

Descripción de las Patentes Geografías de protección

• USA

1

Descripción de las Patentes Geografías de protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS- BLOCKCHAIN

Número de familias de

Patentes

Número de familias de

Patentes Desarrollo de métodos, sistemas y medios para proporcionar servicios denombres globales sin un servidor centralizado.

1. PCT, es un tratado internacional ratificado por más de 150 Estados contratantes. Con el PCT puede solicitar la protección de una invención por patente mediante la presentación de una únicasolicitud “internacional” de patente en un gran número de países, sin necesidad de cursar por separado varias solicitudes de patente nacionales o regionales.

ContenidoResumen

• PCT2

Número de familias de Patentes

6

Descripción de las Patentes Geografías de protección

• Australia• USA• PCT2

Principales códigos CIP1 asociados a las patentes

G06Q 40: Sistemas de procesamiento de datos adaptados especialmente parapropósitos administrativos, comerciales, financieros, gerenciales o pronósticos.

G06F17: Equipos o métodos para procesamiento de datos, especialmenteadaptados a funciones específicas.

6

Descripción de las Patentes Geografías de protección

Número de familias de Patentes

Principales códigos CIP1 asociados a las patentes

G06f 21: Arreglos de seguridad para proteger computadoras, sus componentes,programas o datos contra actividades no autorizadas

G09C1: Aparatos o métodos mediante los cuales una secuencia dada de signos setransforma en una secuencia ininteligible de signos transponiendo los signos ogrupos de signos o reemplazándolos por otros según un sistema predeterminado.

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

2. PCT, es un tratado internacional ratificado por más de 150 Estados contratantes. Con el PCT puede solicitar la protección de una invención por patente mediante la presentación de una única solicitud“internacional” de patente en un gran número de países, sin necesidad de cursar por separado varias solicitudes de patente nacionales o regionales.

ContenidoResumen

DESARROLLOS TECNOLÓGICOS ASOCIADOS- BLOCKCHAIN

CRÉDITOS EMPRESARIALES

Servicios financieros de crédito y

préstamo por medio de plataformas

y aplicaciones móviles, que facilitan

y reducen los tiempos de trámite y

aprobación, a través de servicios

transparentes y eficientes para

pequeñas y medianas empresas, que

desean crecer y desarrollar su

negocio por medio de contactos con

inversionistas y prestamistas.

INSIGHTS MODELO DE NEGOCIO – CRÉDITOS EMPRESARIALES

Contenido

88.500.000

96.700.000

97.000.000

107.500.000

156.100.000

306.000.000

318.000.000

413.200.000

509.000.000

1.600.000.000

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

SOLUCIONES

9

3

6

SOLUCIONES

Seguridad de los servicios financieros

Solicitudes de préstamo ágiles

0

072%

21%

7%

Asesoría y protección en créditos

2012

2009

2010

2013

2011

02014

12012

12008

02012

02013

RESUMEN EMPRESAS ANÁLIZADAS PARA CRÉDITOS EMPRESARIALES

La información del modelo de negocio para cada startup se encuentra en el informe Anexo Contenido

Reino Unido

USA

USA

USA

USA

USA

www.kabbage.com

http://en.dianrong.com

www.fundingcircle.com

www.bluevine.com

www.behalf.com

www.lendingkart.com

https://fundbox.com

https://c2fo.com

www.prospa.com

www.capitalfloat.com

China

India

India

Australia

INSIGHTS MODELO DE NEGOCIO – CRÉDITOS EMPRESARIALES

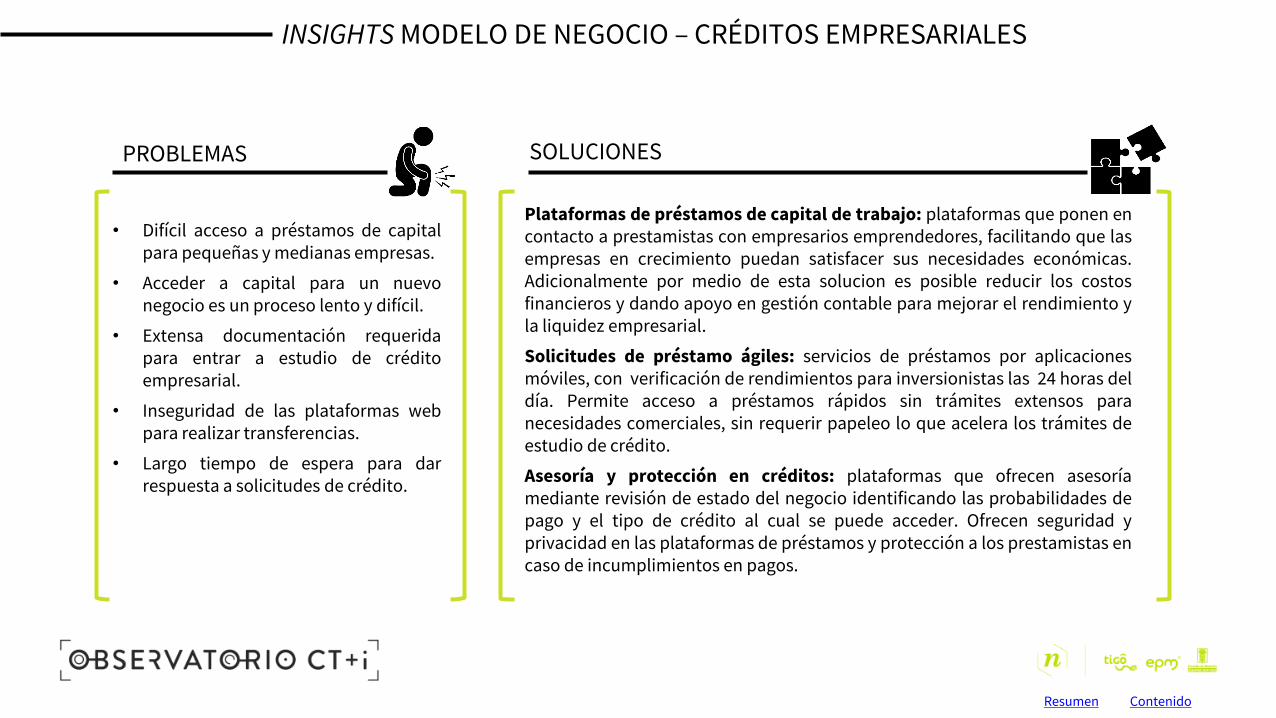

PROBLEMAS

• Difícil acceso a préstamos de capitalpara pequeñas y medianas empresas.

• Acceder a capital para un nuevonegocio es un proceso lento y difícil.

• Extensa documentación requeridapara entrar a estudio de créditoempresarial.

• Inseguridad de las plataformas webpara realizar transferencias.

• Largo tiempo de espera para darrespuesta a solicitudes de crédito.

SOLUCIONES

Plataformas de préstamos de capital de trabajo: plataformas que ponen encontacto a prestamistas con empresarios emprendedores, facilitando que lasempresas en crecimiento puedan satisfacer sus necesidades económicas.Adicionalmente por medio de esta solucion es posible reducir los costosfinancieros y dando apoyo en gestión contable para mejorar el rendimiento yla liquidez empresarial.

Solicitudes de préstamo ágiles: servicios de préstamos por aplicacionesmóviles, con verificación de rendimientos para inversionistas las 24 horas deldía. Permite acceso a préstamos rápidos sin trámites extensos paranecesidades comerciales, sin requerir papeleo lo que acelera los trámites deestudio de crédito.

Asesoría y protección en créditos: plataformas que ofrecen asesoríamediante revisión de estado del negocio identificando las probabilidades depago y el tipo de crédito al cual se puede acceder. Ofrecen seguridad yprivacidad en las plataformas de préstamos y protección a los prestamistas encaso de incumplimientos en pagos.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CRÉDITOS EMPRESARIALES

• Empresas pequeñas o medianas querequieran financiación rápida, paramejorar su flujo de dinero de formaeficiente a un bajo costo.

ADOPTANTES TEMPRANOS

Tecnológicos :• Software financieros.• Plataforma virtual.• Servidores.• Redes sociales.• Aplicaciones para celulares.

Humanos:• Profesionales en finanzas,

administración, ciencias de lacomputación, abogados, mercadeo,diseño de producto, ingenieroselectrónicos, desarrolladores demarcas y desarrolladores detecnología.

RECURSOS CLAVE

• Página web.• Redes sociales como twitter y

LinkedIn.• Plataforma virtual.

CANALES

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CRÉDITOS EMPRESARIALES

• Servicio rápido, simple y transparenteen el cual los usuarios pueden tener unmayor control.

• Tecnología de vanguardia y ciencia dedatos, para crear mejores opcionesfinancieras para las pequeñasempresas.

• Acceso a orientación con profesionalesexpertos en créditos para reducir lasprobabilidades de incumplimiento.

• Mayor agilidad y facilidad en el procesode solicitud del crédito con menorestiempos de respuesta.

• Posibilidad de realizar las solicitudesdesde cualquier lugar y a cualquierhora.

PROPUESTA Y ATRIBUTOS DE VALOR

• Ingresos por la prestación deservicios de asesorías, análisis derentabilidad, entre otros; a personasy a PYMES.

• Tasas de interés y comisiones por lospréstamos y por el manejo de dinero.

• Ingresos por la suscripciónautomatizada en la plataforma definanciación.

FUENTES DE INGRESO

OPENAIR equity partners, Tiger GlobalManagement, Mithril Capital Management,Union Square Ventures, Summerhill VenturePartners, Temasek Holdings, CreationInvestments capital, SAIF Partners, SquoiaCapital, IFMR Capital, Aspada, Orix, CLSA,TIGER, CMIG, Simone Investment Managers,BOHAI LEASING, northern light, China FintechInvestment Advisory, MAX GIANT, AMTD,Partners for Growth, AirTree Ventures, SquarePeg Capiatl, Entree Capital, IronbridgeCapital, The Carlyle Group, FullertonFinancial Holdings, State Bank of India,Bertelsmann India Investments, Yes Bank,Anicut Capital, Darrin Capital Management.

INVERSIONISTAS

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - CRÉDITOS EMPRESARIALES

• Empresas de tecnología.

• Empresas de apoyo financiero.

• Empresas de comercio en línea.

• Compañías de prestación deservicios financieros por medio deservicios móviles.

• Firmas de capital de riesgo y deinversiones enfocadas en apoyo aempresas en crecimiento.

ALIADOS CLAVE

• Número de prestamistas en lasplataformas.

• Cantidad de dinero dirigido a lafinanciación de pequeñas y medianasempresas.

• Cantidad de desembolsos anuales.

• Cantidad de empresas que presentancrecimiento luego de los préstamosotorgados.

• Rentabilidad promedio anual.

• Reducción de la cartera morosa.

• Reducción en el tiempo promediopara completar la solicitud depréstamo y la aprobación del mismo.

MÉTRICAS CLAVE

ContenidoResumen

• Australia• USA

Número de familias de

Patentes

Descripción de las Patentes Geografías de protección

• México

Descripción de las Patentes Geografías de protección

• USAStartup 3

Descripción de las Patentes Geografías de protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS- CRÉDITOS EMPRESARIALES

Número de familias de

Patentes

Número de familias de

Patentes

Principales códigos CIP1 asociados a las patentes

G06Q20: Arquitecturas esquemas o protocolos de pago, aparatos para realizar ocontabilizar transacciones de pago, cajas registradoras electrónicas, etc.

G0630: Sistemas o métodos de procesamiento de datos, especialmenteadaptados para fines administrativos, comerciales, financieros, de gestión,supervisión o pronóstico de comercio o compras electrónicas.

3

1

Métodos y sistemas para proporcionar fondos líquidos a un negocio, este emiteuna factura de cuentas por cobrar (AR) a un cliente, la factura solicita el pagototal del monto cobrado, el negocio se registra con un financiador queproporciona los fondos líquidos con valor determinado por el cobro antesnombrado.

Métodos y sistemas para extender los créditos a prestamistas. Se estimanfuturas cuentas por cobrar del prestamista basadas en datos comercialeshistóricos y se intercambian las cuentas por cobrar futuras por un pagoanticipado por parte de un cliente del prestamista.1

ContenidoResumen

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

• PCT2

• USA

Descripción de las Patentes Geografías de protección

10

Número de familias de

Patentes

Principales códigos CIP1 asociados a las patentes:

G06F 17: Equipos o métodos informáticos o de procesamiento de datos,especialmente adaptados para funciones específicas.

G06F 21: Disposiciones de seguridad para proteger computadoras, suscomponentes, programas o datos contra actividades no autorizadas.

G06Q 20: Arquitecturas, esquemas o protocolos de pago

G06f 11: Detección de errores, corrección de errores, monitoreo

ContenidoResumen

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

2. PCT, es un tratado internacional ratificado por más de 150 Estados contratantes. Con el PCT puede solicitar la protección de una invención por patente mediante la presentación de una única solicitud“internacional” de patente en un gran número de países, sin necesidad de cursar por separado varias solicitudes de patente nacionales o regionales.

DESARROLLOS TECNOLÓGICOS ASOCIADOS- CRÉDITOS EMPRESARIALES

PUNTAJE DE CRÉDITO Y ANALÍTICA

Servicios dirigidos a personas naturales con

necesidades de acceder a préstamos y

créditos que se ajusten a su perfil financiero,

determinando los datos cuyo puntaje tiene

mayor aporte a su historial crediticio,

facilitándole al cliente la aprobación de su

crédito. Las plataformas virtuales y las

aplicaciones móviles facilitan y aceleran los

trámites financieros.

INSIGHTS MODELO DE NEGOCIO – PUNTAJE DE CRÉDITO Y ANALÍTICA

Contenido

10.200.000

11.200.000

20.500.000

35.500.000

44.400.000

54.000.000

106.900.000

130.000.000

267.300.000

368.000.000

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

SOLUCIONES

USA

9

3

6

SOLUCIONES

Asesoría y acompañamiento personalizado para solicitud de créditos

Programas de entrenamiento financiero

0

USA

0

38%

14%10%

38%

Monitoreo y acompañamiento posterior a la obtención del crédito

2009

2007

2015

2014

2014

0

USA

2011

1

USA

2012

12014

02015

02012

USA

RESUMEN EMPRESAS ANÁLIZADAS PARA PUNTAJE DE CRÉDITO Y ANALÍTICA

USA

USA

China

China

India

Pronóstico de riesgo y evaluación crediticia

La información del modelo de negocio para cada startup se encuentra en el informe Anexo Contenido

www.creditkarma.com

www.zestfinance.com

www.icekredit.com

www.wecash.net

https://juvo.com

https://tala.co

www.nav.com

www.peeriq.com

https://branch.co

www.creditmantri.com

INSIGHTS MODELO DE NEGOCIO - PUNTAJE DE CRÉDITO Y ANALÍTICA

PROBLEMAS

• Robo de identidad en créditos ypuntajes crediticios.

• Baja compresión de dónde seobtienen los puntajes crediticios.

• Respuestas demoradas antesolicitudes de crédito.

• Escasos datos a tener en cuenta unavez se solicite un préstamo.

• No hay seguimiento del crédito ni delcliente luego de adquirir el mismo.

• Pocas posibilidades de créditos paraPYMES.

• No se estima la cuota diaria de lospréstamos.

SOLUCIONES

Asesoría y acompañamiento personalizado para solicitud de créditos: plataforma paraanálisis de identidad crediticia rápida y precisa, brindando acompañamiento a los usuariosen su construcción. Realiza Gestión documental empleando algoritmos automáticos,incluyendo modelos predictivos y realiza estimación de la tasa de rembolso parainversionistas y los costos para el consumidor.

Programas de entrenamiento financiero: capacitación de los usuarios mediantecalculadoras financieras y artículos educativos para mejorar la compresión delfuncionamiento de los créditos.

Monitoreo y acompañamiento de los usuarios posterior a la obtención del crédito:servicios de acompañamiento posterior al otorgamiento de los créditos para ayudar a losusuarios a facilitar los pagos y no incurrir en incumplimiento.

Pronóstico de riesgo y evaluación crediticia usando modelos financieros de análisis dedatos: sistemas de análisis crediticio en donde se complementan los datos del historialcrediticio con datos alternativos, considerando conexiones sociales, patrones geográficos ytransacciones financieras. Evalúa el perfil crediticio para crear productos de préstamospersonalizados.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - PUNTAJE DE CRÉDITO Y ANALÍTICA

• Personas con interés de rastrear,mantener y mejorar su saludcrediticia para acceder con facilidada préstamos.

• Pequeñas y medianas empresas quedesean predecir su capacidad decrédito y/o préstamos.

• Clientes que no cuentan con historialcreditico pero quieren acceder apréstamos.

• Inversionistas, prestamistas, bancose instituciones financieras.

ADOPTANTES TEMPRANOS

• Tecnológicos: Programasinformáticos, plataformas móviles,herramientas para analizar grandesvolúmenes de datos en poco tiempo,algoritmos, modelos, patentes.

• Humanos: Programadores,Ingenieros de sistemas, de software,electrónicos, físicos, ingenieros dedesarrollo, analistas de datos,profesionales de comunicaciones yservicios financieros, inversionistas,administradores.

RECURSOS CLAVE

• Página web• Redes sociales como: Facebook,

LinkedIN, Twitter.

CANALES

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - PUNTAJE DE CRÉDITO Y ANALÍTICA

• Servicios y recomendacionespersonalizadas para ayudar aconsumidores y empresas a accedera servicios financieros.

• Uso de información de diferentesfuentes para lograr la aprobación yentrega de créditos de formainstantánea.

• Apoyo y educación para facilitar laadecuada gestión de los créditos porparte de los usuarios antes, durante yposterior al otorgamiento.

PROPUESTA Y ATRIBUTOS DE VALOR

• Comisiones por éxito en laaprobación de créditos de usuariosque han utilizado sus servicios deasesoría financiera. Estas comisionesson pagadas por las entidadesfinancieras.

• Ingresos a partir de los cobros querealizan por el uso de susherramientas, plataformas yaplicaciones móviles que permitenconocer historial crediticio y accedera créditos y préstamos tantocorporativos como paraconsumidores.

FUENTES DE INGRESO

Viking Global Investors, Tiger GlobalManagement,Valinor Management,Founders Fund, SV Angel, QED Inverstors,Susquehanna Growth Equity, FelicisVentures, Tiger Global Management,CapitalG, China Merchants, InnovationInvestment Management, SIG Ventures,Hongdao Capital, Grupo Foresight,Lingfeng Capital, SIG Ventures, IDG CapitalPartners, Baidu, Fortress InvestmentGroup, Socios de Lightspeed Veture,Northgate Capital, Capital de resta,Kensington Capital Patnerts, MatrixPartners, Fondo Fundadores, EastwardCapital Partners, Flybridge CapitalPartners, SamsungNEXT, Freestyle Capital,New Enterprise Associates, SignalFire

INVERSIONISTAS

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - PUNTAJE DE CRÉDITO Y ANALÍTICA

• Empresas dedicadas a la selección deinversionistas de mercados públicosy privados.

• Empresas de tecnología y software.

• Empresas de riesgos de inversión, definanciación empresarial.

• Empresas de tecnologías limpias.

• Empresas de comunicaciones.

• Empresas de telecomunicaciones ymercadotecnia.

ALIADOS CLAVE

• Cantidad de inversiones y cantidadde veces que es usada la plataformaal año.

• Aumento de la adquisición depréstamos según los índices deaprobación.

• Reducción de pérdidas crediticiassegún los aprendizajes automáticosdel software.

• Cantidad de usuarios que obtienenaprobación en sus créditos.

• Cantidad de compras del software ola aplicación.

MÉTRICAS CLAVE

ContenidoResumen

• USA

Número de familias de

PatentesStartup 1

1

Geografías de protección

• USA• PCT1

Startup 2 1

Descripción de las Patentes Geografías de protección

• China

Método para construir y verificar una ecuación de credit score y el diseño de susistema. Las verificaciones se hace por medio de un proceso electrónico queevalúa el riesgo de crédito de un prestatario, lugar recopila un conjunto de datosdel prestatario a través de una red pública, después el conjunto de datos seconvierte en variables asociadas al riesgo de crédito del prestatario, cadavariable se procesa para generar una meta variable que describa el aspecto delprestatario mediante aprendizaje estadístico o automático y por último secalcula el puntaje de riesgo objetivo con base en las variables y las meta variablesdel prestatario.

Startup 3 2

Descripción de las PatentesGeografías de

protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS- PUNTAJE DE CRÉDITO Y ANALÍTICA

Número de familias de

Patentes

Número de familias de

Patentes

Los sistemas y métodos para convertir datos a un sistema proveedor de datosexterno, estos son llamados por un sistema de procesamiento de datos para uncampo de datos. Cada regla de coerción almacenada identifica al menos un tipode datos parar el campo de datos correspondientes.

El sistema recibe información para identificar al consumidor y el atributo decrédito del mismo con el fin de ofrecerle créditos según sus necesidades depréstamo.

Descripción de las Patentes

1. PCT, es un tratado internacional ratificado por más de 150 Estados contratantes. Con el PCT puede solicitar la protección de una invención por patente mediante la presentación de una única solicitud“internacional” de patente en un gran número de países, sin necesidad de cursar por separado varias solicitudes de patente nacionales o regionales.

ContenidoResumen

• USA• PCT2

Número de familias de

PatentesStartup 1

Descripción de las Patentes Geografías de protección

2

Principales códigos CIP1 asociados a las patentes:

G60Q40: Finanzas; Seguros; Estrategias tributarias; Procesamiento de impuestoscorporativos o de ingresos

A61B5: Diagnóstico, medición o registro para fines de diagnóstico; identificación depersonas.

ContenidoResumen

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

2. PCT, es un tratado internacional ratificado por más de 150 Estados contratantes. Con el PCT puede solicitar la protección de una invención por patente mediante la presentación de una única solicitud“internacional” de patente en un gran número de países, sin necesidad de cursar por separado varias solicitudes de patente nacionales o regionales.

DESARROLLOS TECNOLÓGICOS ASOCIADOS- PUNTAJE DE CRÉDITO Y ANALÍTICA

SEGUROS

Este enfoque se refiere al acceso de seguros de todo

tipo por medio de servicios de internet, mejorando

los servicios existentes en la actualidad como

servicios médicos personalizados 24/7, domicilios de

medicamentos, cobros de seguros vehiculares, por

medio de millas, entre otras. Así mismo de forma

complementaria ofrecen servicios de organización

de nómina y recursos humanos de las empresas con

el fin de facilitar el acceso de las mismas a seguros

para empelados.

INSIGHTS MODELO DE NEGOCIO - SEGUROS

Contenido

14.400.000

158.800.000

178.100.000

180.000.000

203.509.000

205.500.000

240.000.000

370.700.000

425.000.000

727.500.000

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

inversión enMillones de Dólares

Empresa Lugar de Origén Año deFundación

Producto oServicio

Familias dePatentes

SOLUCIONES

USA

0

1

2

SOLUCIONES

Planes para el sector médico

Seguros vehiculares

0

USA

4

31%

15%

15%

31%

8%

Seguros de bienes raíces

2013

2013

2012

2015

2011

02011

0

USA

2015

02011

32012

02015

USA

USA

USA

China

Asesoría y gestión de seguros

RESUMEN EMPRESAS ANÁLIZADAS PARA SEGUROS

USA

USA

Alemania

Seguros para bienes tecnológicos

La información del modelo de negocio para cada startup se encuentra en el informe Anexo Contenido

www.hioscar.com

www.cloverhealth.com

www.simplesurance.com

https://brighthealthplan.com

www.metromile.com

www.yixinbaoxian.com

www.lemonade.com

https://gusto.com

www.namely.com

www.embroker.com

INSIGHTS MODELO DE NEGOCIO - SEGUROS

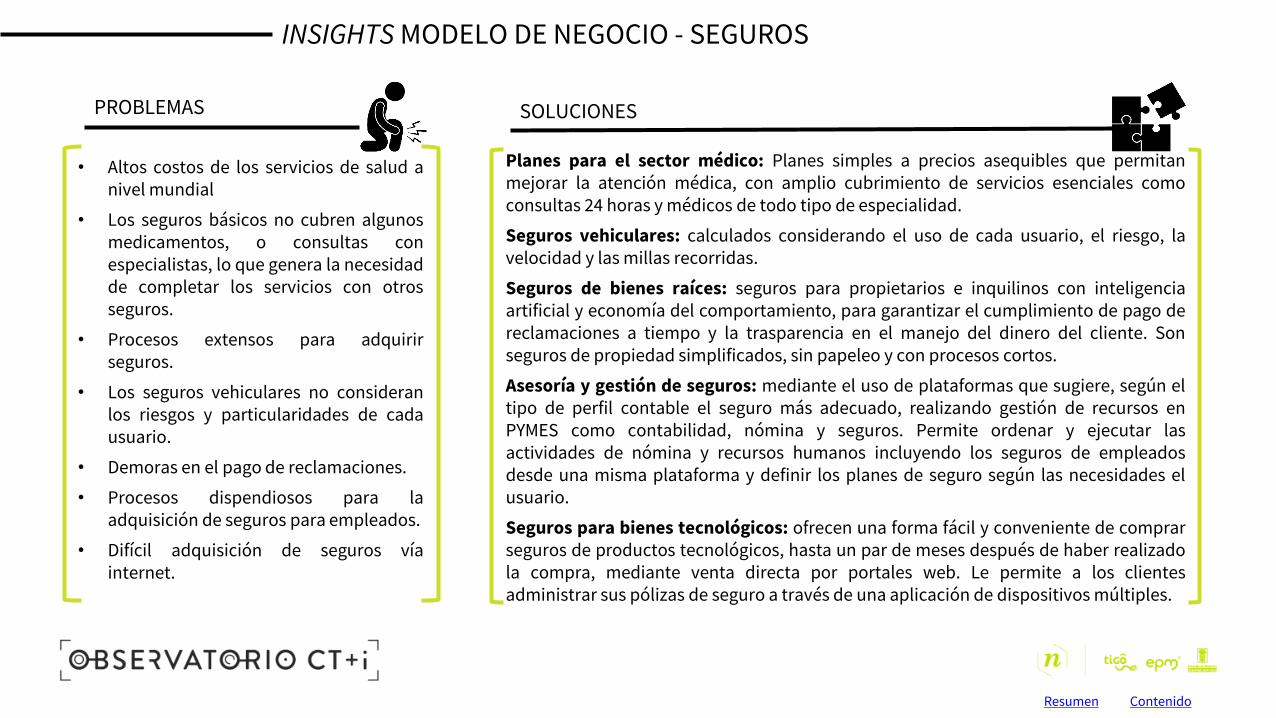

PROBLEMAS

• Altos costos de los servicios de salud anivel mundial

• Los seguros básicos no cubren algunosmedicamentos, o consultas conespecialistas, lo que genera la necesidadde completar los servicios con otrosseguros.

• Procesos extensos para adquirirseguros.

• Los seguros vehiculares no consideranlos riesgos y particularidades de cadausuario.

• Demoras en el pago de reclamaciones.

• Procesos dispendiosos para laadquisición de seguros para empleados.

• Difícil adquisición de seguros víainternet.

SOLUCIONES

Planes para el sector médico: Planes simples a precios asequibles que permitanmejorar la atención médica, con amplio cubrimiento de servicios esenciales comoconsultas 24 horas y médicos de todo tipo de especialidad.

Seguros vehiculares: calculados considerando el uso de cada usuario, el riesgo, lavelocidad y las millas recorridas.

Seguros de bienes raíces: seguros para propietarios e inquilinos con inteligenciaartificial y economía del comportamiento, para garantizar el cumplimiento de pago dereclamaciones a tiempo y la trasparencia en el manejo del dinero del cliente. Sonseguros de propiedad simplificados, sin papeleo y con procesos cortos.

Asesoría y gestión de seguros: mediante el uso de plataformas que sugiere, según eltipo de perfil contable el seguro más adecuado, realizando gestión de recursos enPYMES como contabilidad, nómina y seguros. Permite ordenar y ejecutar lasactividades de nómina y recursos humanos incluyendo los seguros de empleadosdesde una misma plataforma y definir los planes de seguro según las necesidades elusuario.

Seguros para bienes tecnológicos: ofrecen una forma fácil y conveniente de comprarseguros de productos tecnológicos, hasta un par de meses después de haber realizadola compra, mediante venta directa por portales web. Le permite a los clientesadministrar sus pólizas de seguro a través de una aplicación de dispositivos múltiples.

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - SEGUROS

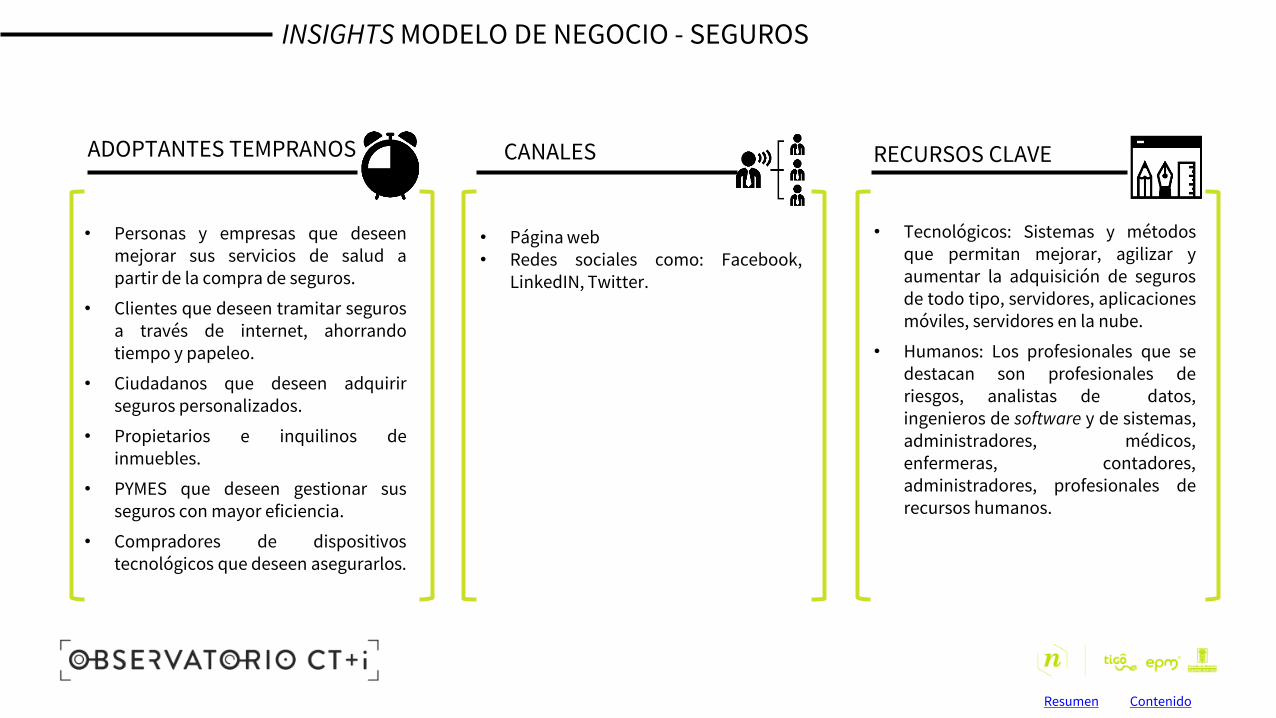

• Personas y empresas que deseenmejorar sus servicios de salud apartir de la compra de seguros.

• Clientes que deseen tramitar segurosa través de internet, ahorrandotiempo y papeleo.

• Ciudadanos que deseen adquirirseguros personalizados.

• Propietarios e inquilinos deinmuebles.

• PYMES que deseen gestionar susseguros con mayor eficiencia.

• Compradores de dispositivostecnológicos que deseen asegurarlos.

ADOPTANTES TEMPRANOS

• Tecnológicos: Sistemas y métodosque permitan mejorar, agilizar yaumentar la adquisición de segurosde todo tipo, servidores, aplicacionesmóviles, servidores en la nube.

• Humanos: Los profesionales que sedestacan son profesionales deriesgos, analistas de datos,ingenieros de software y de sistemas,administradores, médicos,enfermeras, contadores,administradores, profesionales derecursos humanos.

RECURSOS CLAVE

• Página web• Redes sociales como: Facebook,

LinkedIN, Twitter.

CANALES

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - SEGUROS

• Seguros personalizadosconsiderando el comportamiento decada usuario.

• Acceso a servicios de alud de calidada precios asequibles.

• Facilidad en la gestión de los segurosy apoyo en la identificación del planmas conveniente de acuerdo a cadaperfil.

• Permitir asegurar los automóvilesmediante pago por uso.

• Eficiencia en el pago de lasreclamaciones y devolución deldinero.

• Manejo de datos por empleado desdenómina hasta seguros.

PROPUESTA Y ATRIBUTOS DE VALOR

• Venta de seguros

• Cobro por uso de lasplataformas y aplicacionesmóviles que permiten elacceso a los servicios de losseguros.

FUENTES DE INGRESO

Fondo Fundadores, Thrive Capital, CapitalG, FidelityInvestments, Ping An Ventures, Khosla Ventures, Lakestar,Catalizador General, Breyer Capital, Allianz, Allianz X,Fundadores de Rheingau, Route 66 Ventures, Rakuten,Assurant Growth Investing, Grupo Alemán de startups,GMGMT, Socios de Coalescence, GV, Expansión de Capital,Greenoaks Capital, Socios de Nexus Venture, Refactor Capital,Bracket Capital, Spark Capital, Primera ronda capital,Bessermer Venture Partners, Flare Capital Partners, AsociadosGreenspring, E. Ventures, Asesores de Cross Creek, Greycroft,Punto Rojo, Nuevos Asociados Empresariales, WaterlineVentures, Seguros de China Pacific, Empresas de Índice,Mitsui & Co, Corporación Financiera intacta, Primera rondacapital, SV Angel, Nuevos Asociados empresariales, MikeGhaffary, CreditEase Fintech Invesment Fund, Equidad PostIPO- Agencia de seguros CreditEase, IDG Capital, FundadoresCircle Capital, Grupo Four Rivers, Scale Venture Partners, TrueVentures, Asociados Greenspring, Altimeter Capital, MatrixPartners, Sequoia Capital, Grupo Four Rivers.

INVERSIONISTAS

ContenidoResumen

INSIGHTS MODELO DE NEGOCIO - SEGUROS

• Firmas de capital de riesgo que invierten enel desarrollo de tecnologías, salud, serviciosfinancieros y bienes de consumo.

• Fondos de capital de crecimiento financiero.

• Plataformas de comercio electrónico.

• Fabricantes de dispositivos electrónicos.

• Empresas de seguros de propiedad yaccidentes.

• Firmas de abogados enfocados en desarrollode negocios, financiamiento y adquisiciones.

• Compañías de administración de créditos.

• Socios bancarios.

• Empresas de software de temas contables ynómina.

ALIADOS CLAVE

• Porcentaje de tiempo ahorrado en laejecución de compra de seguros porinternet.

• Ahorro promedio al año, pagandoseguro de vehículo por millas.

• Cantidad de compañías que se hanunido a la plataforma en el últimoaño.

• Reducción en el porcentaje dereclamaciones solucionadas por año.

• Aumento de la satisfacción de loclientes.

MÉTRICAS CLAVE

ContenidoResumen

• USA

Número de familias de

Patentes

Descripción de las Patentes Geografías de protección

• USA

Descripción de las Patentes Geografías de protección

• USA

Descripción de las Patentes Geografías de protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS

Número de familias de

Patentes

Número de familias de

Patentes

Proporcionan sistemas y métodos para generar modelos de posibles vías detratamiento médico. Algunos generan costos estimados de los tratamientosmédicos teniendo en cuenta el paciente y sus condiciones médicas. Asímismo determina los canales de atención y las probabilidades de mejorasegún el tratamiento.

Principales códigos CIP1 asociados a las patentes:

G06F17: Equipos y métodos de computación digital o procesamiento dedatos adaptados para funciones específicas.

2

1OSCAR INSURANCE CORP

Simplesurance GMBH

Principales códigos CIP1 asociados a las patentes:

G01S19: Sistemas de posicionamiento de radiobalizas por satélite,determinación de posición, velocidad o actitud utilizando señales transmitidaspor dichos sistemas.

G08G1: Sistemas de control de tráfico para vehículos en carretera.

4

Metromile INC

ContenidoResumen

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

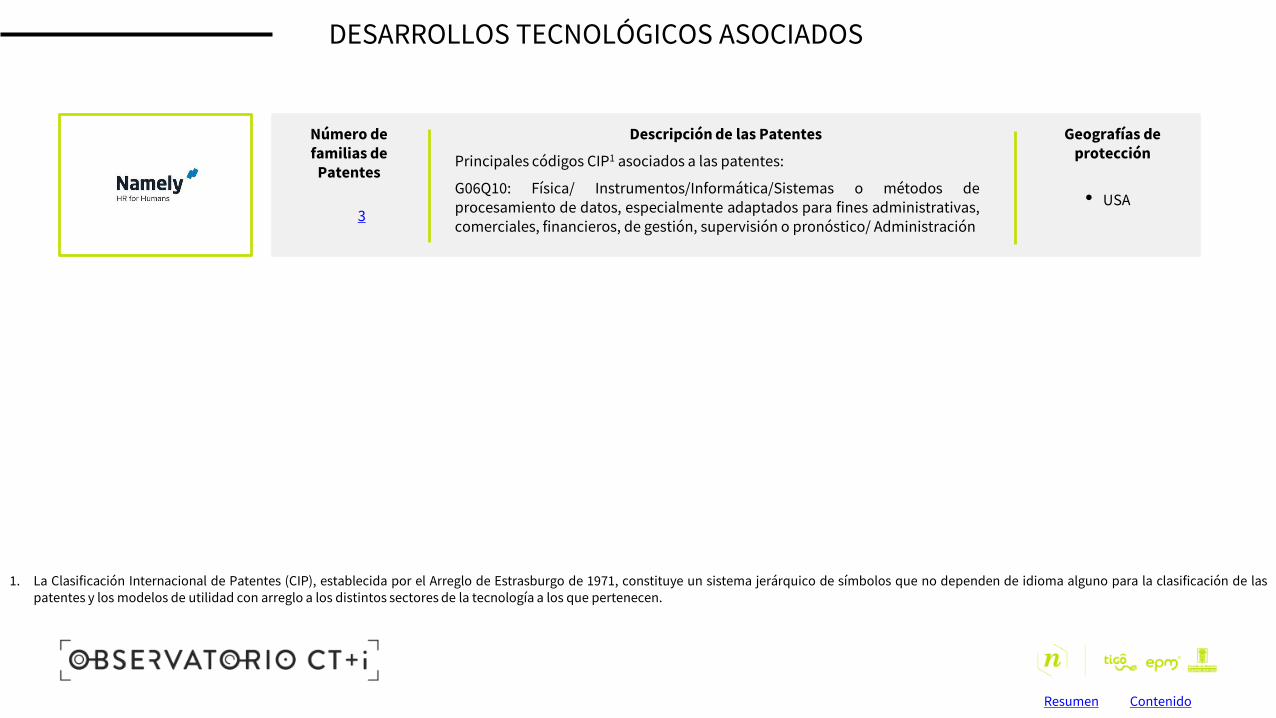

• USA

Número de familias de

PatentesStartup 1

Descripción de las Patentes Geografías de protección

DESARROLLOS TECNOLÓGICOS ASOCIADOS

Principales códigos CIP1 asociados a las patentes:

G06Q10: Física/ Instrumentos/Informática/Sistemas o métodos deprocesamiento de datos, especialmente adaptados para fines administrativas,comerciales, financieros, de gestión, supervisión o pronóstico/ Administración

3

ContenidoResumen

1. La Clasificación Internacional de Patentes (CIP), establecida por el Arreglo de Estrasburgo de 1971, constituye un sistema jerárquico de símbolos que no dependen de idioma alguno para la clasificación de laspatentes y los modelos de utilidad con arreglo a los distintos sectores de la tecnología a los que pertenecen.

PARA TENER EN CUENTA

• Las soluciones identificadas en el presente estudio se orientan a servicios mas eficientes y con reducción decostos, con lo cual una de las tendencias es prescindir de intermediarios, para la prestación de serviciosfinancieros.

• Los servicios de Fintech empoderan a los usuarios de la gestión de sus productos financieros, ayudándolesen la autogestión y apoyo en conseguir sus objetivos de crédito.

• Grandes empresas de todos los sectores financieros como Bancos, consultorías contables, consultorías fiscales,Instituciones financieras y aseguradoras están invirtiendo en esta nueva tecnología, validando surelevancia.

• Esta tecnología busca reducir los problemas y las brechas que tienen los sistemas financieros comunes,como la seguridad y confianza en los sistemas financieros, al proporcionar una tecnología descentralizada en laque la información de las transacciones está disponible para todos los participantes de las mismas.

• El difícil acceso a préstamos y créditos para empresas en crecimiento, dio paso al desarrollo de plataformas decréditos empresariales, por medio de plataformas virtuales que aseguran el acceso rápido y confiable apréstamos.

Contenido

PARA TENER EN CUENTA

• Las soluciones integran capacidades de analítica, para procesar datos de diferentes fuentes y calcular elpuntaje de crédito, adaptando los productos de acuerdo a las necesidades particulares de cada usuario eidentificando la capacidad real de endeudamiento.

• Las aplicaciones web toman cada vez mas fuerza, facilitando el acceso a créditos personales, evitandopapeleo y reduciendo el tiempo de espera para la aprobación.

• En la actualidad la compra y acceso a servicios por internet es cada vez mas necesaria, siendo una de lasprincipales ventajas el tiempo ahorrado para acceder a los servicios. Las plataformas web son uno de losprincipales canales de interacción y comunicación con los usuarios.

• Las soluciones de Fintech surgen como una alternativa para transformar los sistemas financieros actuales,mejorándolos y apoyándose en tecnologías revolucionarias, para prestar un mejor servicio a los usuarios eincrementar las rentabilidades a partir de la reducción de ineficiencias.

Contenido

CAPACIDADES LOCALES

En este capitulo se realiza la identificación

de la situación actual de Medellín desde el

ámbito social, tecnológico y político, con el

fin de identificar las dinámicas y

capacidades locales en relación con

FINTECH.

Aquí puede ir un gráfico,Una foto, ícono, logos, etc

Contenido

¿CÓMO ESTÁ MEDELLÍN?

Contenido

DE

SD

E L

O T

EC

NO

LÓG

ICO

Oferta de productos y servicios en el Valle de Aburrá

• Préstamo de capital de trabajo, reducción de trámites y mejora en laseguridad de los servicios financieros de business lending.

• Pronóstico de riesgo y evaluación crediticia usando modelos financierosde análisis de datos.

• Créditos de consumo por libranza para pensionados, docentes yempleados gubernamentales, con asesoría para mejorar sus necesidadesde financiamiento.

• Soluciones de Factoring automatizadas para empresas.

• Servicios de retail por medio de aplicaciones online.

• Créditos para personas naturales.

Algunas compañías con oferta de soluciones o servicios en Fintech

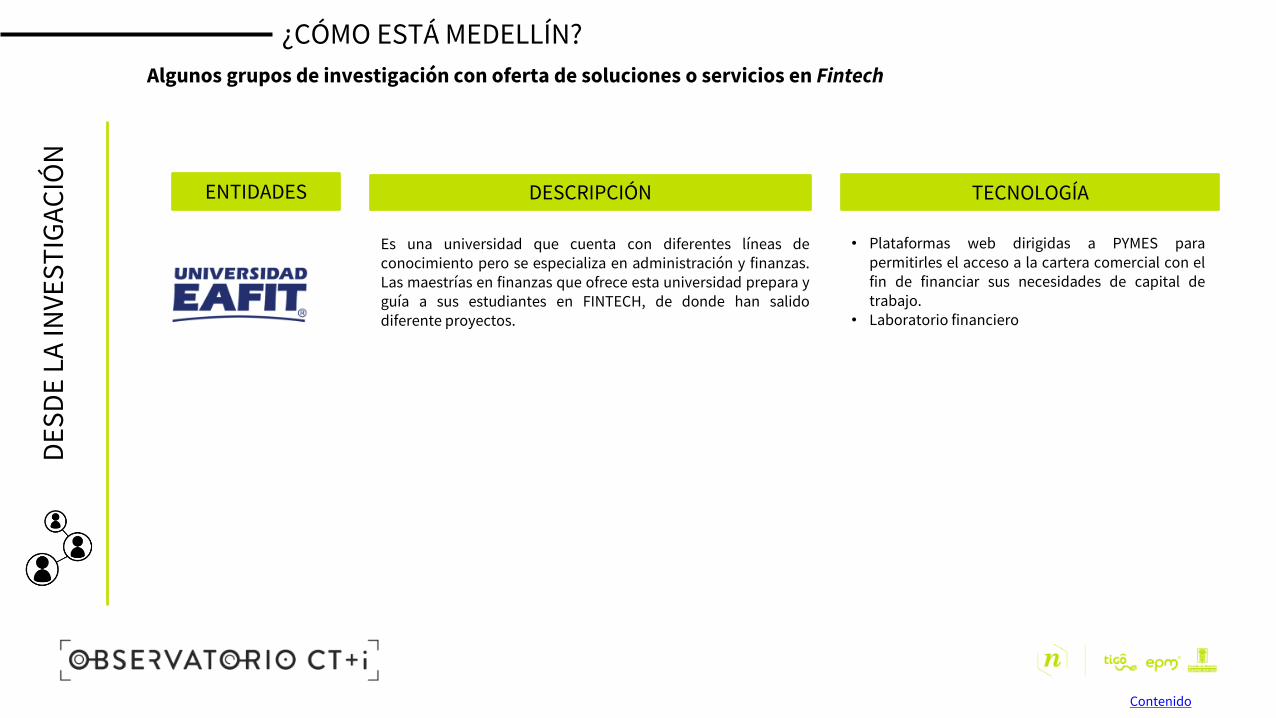

¿CÓMO ESTÁ MEDELLÍN?D

ES

DE

LA

INV

ES

TIG

AC

IÓN

ENTIDADES DESCRIPCIÓN TECNOLOGÍA

• Plataformas web dirigidas a PYMES parapermitirles el acceso a la cartera comercial con elfin de financiar sus necesidades de capital detrabajo.

• Laboratorio financiero

Es una universidad que cuenta con diferentes líneas deconocimiento pero se especializa en administración y finanzas.Las maestrías en finanzas que ofrece esta universidad prepara yguía a sus estudiantes en FINTECH, de donde han salidodiferente proyectos.

Contenido

Algunos grupos de investigación con oferta de soluciones o servicios en Fintech

¿CÓMO ESTÁ MEDELLÍN?

ENTIDADES DESCRIPCIÓN

DE

SD

E L

A F

OR

MA

CIÓ

N

Programas de pregrado y posgrado dirigía al área de las finanzas en los que se incluyen curricularmente cátedras ycursos en Tecnologías Financieras.

Esta entidad busca construir un ecosistema dinámico para los negocios Fintech de Colombia. Como parte de susservicios de asesoría, ofrece un centro de formación con cursos acerca de la tecnología y los negocios de Fintech.

Universidad virtual colombiana que ofrece cursos en banca digital y Fintech proporcionando los conocimientosnecesarios para afrontar la transformación digital del sector financiero.

Contenido

Algunas instituciones con oferta de formación relacionada con Fintech

¿CÓMO ESTÁ MEDELLÍN?

ENTIDADES

DE

SD

E L

O P

OLÍ

TIC

O

DESCRIPCIÓN

• Dentro de la propuesta de agenda normativa del 2017, la URF realizó un estudio de revisiónde los estándares internacionales sobre Fintech.

• Se realizó una modificación al decreto 2555 de 2010 para regular la actividad deadministración de plataformas electrónicas de financiación colaborativa (crowdfounding)para auspiciar la innovación.

Las investigaciones que incentivan el uso y desarrollo de Fintech en Colombia, se enfocan en:• Utilización de Fintech en procesos de supervisión.• Las Fintech al servicio de la inclusión financiera.• Rendición de cuentas a la ciudadanía sobre Fintech• Audiencias públicas en temas Fintech

Contenido

Algunas iniciativas políticas asociadas con Fintech

¿CÓMO ESTÁ MEDELLÍN?

ENTIDADES

DE

SD

E L

O P

OLÍ

TIC

O

DESCRIPCIÓN

Define los retos de Fintech en Colombia para el año 2017, entre estos se destacan:• Mapear y organizar las fintech que operan en el país.• Generar acciones concretas para la identificación de oportunidades, tendencias, beneficios,

riesgos, potenciales, incertidumbres jurídicas y barreras locales para las Fintech.• Incluir dentro de los lineamientos de políticas de Fintech en Colombia los mecanismos de

financiamiento alternativo, los marcos de experimentación y eficiencia de infraestructurasde las entidades financieras.

Contenido

Algunas iniciativas políticas asociadas con Fintech

• Plataformas para liquidar nómina como NOMINAP• Aplicaciones móviles para pagar facturas desde

cualquier banco. AUTOPAGOS• Soluciones de comercio electrónico para realizar

pagos en línea.• Plataformas de préstamos y créditos online.• Plataformas de contabilidad en la nube

Centro de Innovación de negocios que investiga elpanomarama de desarrollo de tecnología y negocios paraemprendedores de Fintech.

Logo

68

OPORTUNIDADES

En este capítulo se identifican

oportunidades y brechas para el área

de interés, considerando aspectos

como capacidad requerida,

segmento de clientes y barreras.

Contenido

METODOLOGÍA DE IDENTIFICACIÓN Y PRIORIZACIÓN DE OPORTUNIDADES

69

Taller de priorización de oportunidades. Las potencialesoportunidades identificadas son priorizadas y analizadas en untaller con grupos de interés, en los cuales se realiza unacalificación de cada potencial oportunidad, considerandovariables de mercado y capacidades locales para suimplementación. Las variables consideradas son:

Capacidades

o Recursos humanos

o Infraestructura

o Capacidad de financiación

o Cadena de valor

Definición de potenciales oportunidadespara Medellín a partir de la oferta desoluciones globales y locales. Laidentificación de las potencialesoportunidades se realiza considerando lassoluciones globales para las cuales no seidentifica actualmente oferta en Medellín, oaquellas que a partir del estudio seidentifican como necesidades para laciudad. Estas soluciones son potencialesoportunidades de innovación para laciudad.

Identificación de oportunidadespara la ciudad. A partir de laevaluación en los grupos de interés,se identifican las cinco oportunidadesque tengan mayor potencial, puestoque se pueden implementar en uncorto plazo y se cuenta con lacapacidades a nivel local, necesariaspara su implementación. Para estasoportunidades se definen en estecapitulo los potenciales clientes,capacidades requeridas para suimplementación y brechas.

Mercado

o Necesidad del mercado

o Beneficios de la solución

o Disposición de compra

o Productos complementarios

o Adopción del mercado

Contenido

70

ASISTENTES AL TALLER DE OPORTUNIDADES

Contenido

Ramiro Paniagua (Asesor)

David Alejandro CoyJoan Londoño

Juan Felipe VélezIndependiente

Daniel Rodríguez

Elizabeth Garro

KUANTO SAS

Carlos Bedoya

Robocrawly

Juan David Villa

David Alejandro Quiceno

71

POTENCIALES OPORTUNIDADES PARA MEDELLÍN

1. Seguros asequibles para el sector salud

2. Asesoría y protección en créditos

3. Asesoría y acompañamiento para acceso a créditos

4. Seguros vehiculares personalizados

5. Servicios financieros personalizados a partir de analítica

6. Monitoreo y acompañamiento de los usuarios posterior a la obtención de créditos

7. Simplificación de trámites para seguros de bienes raíces y transparencia en el manejo del dinero del cliente

8. Selección algorítmica para calificar marcas prometedoras

9. Asesorías, gestión y adquisición de seguros mediante el uso de plataformas que unifican los recursos humanos empresariales

10. Plataformas y aplicaciones virtuales para conectar emprendedores con inversionistas

11. Asesorías para la adopción de tecnología blockchain y desarrollo de software y hardware con fines financieros

3

2

1

4

5

Potencial de la solución

Tiempo al mercado

Corto LargoMediano

Ca

pa

cid

ad

es D

isp

on

ible

s

El tamaño de la burbuja representa el potencial de la oportunidad y se calcula con la sumatoria entre la puntuación de las capacidades y del mercado.

Op

ort

un

ida

de

s p

rio

riza

da

s

6

7

8

9

10

Contenido

OPORTUNIDADES

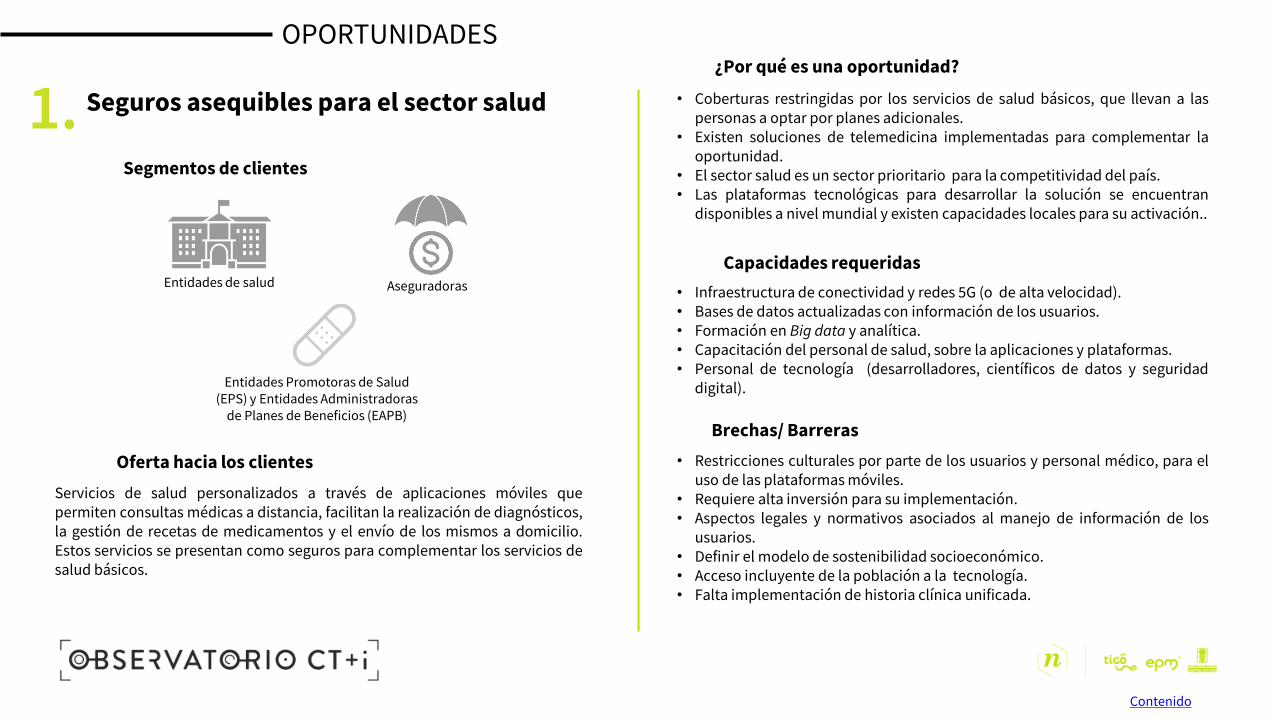

Seguros asequibles para el sector salud

Segmentos de clientes

Servicios de salud personalizados a través de aplicaciones móviles quepermiten consultas médicas a distancia, facilitan la realización de diagnósticos,la gestión de recetas de medicamentos y el envío de los mismos a domicilio.Estos servicios se presentan como seguros para complementar los servicios desalud básicos.

• Coberturas restringidas por los servicios de salud básicos, que llevan a laspersonas a optar por planes adicionales.

• Existen soluciones de telemedicina implementadas para complementar laoportunidad.

• El sector salud es un sector prioritario para la competitividad del país.• Las plataformas tecnológicas para desarrollar la solución se encuentran

disponibles a nivel mundial y existen capacidades locales para su activación..

¿Por qué es una oportunidad?

Brechas/ Barreras

• Restricciones culturales por parte de los usuarios y personal médico, para eluso de las plataformas móviles.

• Requiere alta inversión para su implementación.• Aspectos legales y normativos asociados al manejo de información de los

usuarios.• Definir el modelo de sostenibilidad socioeconómico.• Acceso incluyente de la población a la tecnología.• Falta implementación de historia clínica unificada.

Capacidades requeridas

• Infraestructura de conectividad y redes 5G (o de alta velocidad).• Bases de datos actualizadas con información de los usuarios.• Formación en Big data y analítica.• Capacitación del personal de salud, sobre la aplicaciones y plataformas.• Personal de tecnología (desarrolladores, científicos de datos y seguridad

digital).

Oferta hacia los clientes

Entidades de salud

1.

Aseguradoras

Contenido

Entidades Promotoras de Salud (EPS) y Entidades Administradoras

de Planes de Beneficios (EAPB)

OPORTUNIDADES

Asesoría y protección en créditos

Determinación del tipo de crédito indicado, de acuerdo a las capacidades deendeudamiento y las condiciones de cada cliente. Funciona por medio de unaplataforma que permite a los usuarios que necesitan créditos y préstamos,conocer su capacidad de endeudamiento, según el estado financiero de suempresa y su posible crecimiento futuro, así mismo ofrece a las entidadesprestamistas un seguro que les permite recibir siempre sus pagos, cumpla o noel deudor con su obligación financiera.

• Se requiere mayor efectividad en el trámite de créditos y productospersonalizados, considerando necesidades y condiciones particulares.

• Complejidad de las entidades financieras para realizar prestamos a lasMIPYMES.

• Alta demanda en herramientas móviles.• La mayoría de las empresas en Colombia son MIPYMES, con dificultades para

acceder al sistema financiero.• Los prestamistas presentan resistencias a conceder prestamos por

desconfianza frente a incumplimientos en los pagos.

¿Por qué es una oportunidad?

Brechas/ Barreras

• Requiere transformación Cultural en el manejo financiero y tecnológico.• Falta claridad frente al modelo de sostenibilidad económico.• Desconfianza de los posibles clientes y usuarios.

Capacidades requeridas

• Formación en gestión de riesgos financieros, Big data, analítica einteligencia artificial.

• Desarrollo de las plataformas tecnológicas.• Altos estándares de seguridad digital.• Requiere articulación con las cadenas de valor MIPYMES.

Oferta hacia los clientes

MIPYMES

2.

Entidades financieras

Bancos

Contenido

Segmentos de clientes

OPORTUNIDADES

Asesoría y acompañamiento para acceso a créditos

Formación en conceptos financieros básicos, que permiten a los clientescomprender mejor el funcionamiento del sistema, con el fin de mejorar susposibilidades de aprobación de préstamos. Así mismo, se brindan asesorías enlas que se revisan factores como cantidad a prestar, estado financiero actual ytiempo en el que se podría pagar totalmente el préstamo, para indicar alcliente en que entidades existe mayor posibilidad de aprobación y como debeorganizar sus papeles para presentarse ante la misma.

• El desconocimiento en el funcionamiento de los sistemas financieros reducela probabilidad de los usuarios para acceder a créditos, e incrementa laprobabilidad de incumplimiento en los pagos.

• El acompañamiento de las entidades financieras a los usuarios, favorece suimagen y la fidelidad de los clientes.

• Las personas no tienen aliados que le faciliten el conocimiento y el acceso alsistema financiero.

¿Por qué es una oportunidad?

Brechas/ Barreras

• Resistencia para apropiar la tecnología.• Desconfianza ante las instituciones financieras por parte de los usuarios.

Capacidades requeridas