Idiomas

Páginas

Jurídico

Grupo CEMPREPRO

Depreciación Paso a Paso

Especialista: MAX CÀCEDA CEMPREPRO

7911185 999432428

www.cemprepro.es.tl

ACTIVO FIJO (primera parte)

www.cemprepro.es.tl

Activo Fijo

• Son bienes de uso de la compañía que han sido adquiridos o producidos con la intención de usarlos en forma continua en el desarrollo de las operaciones del negocio.

• No están destinados a la venta.

www.cemprepro.es.tl

Reconocimiento

¿Cuándo debe reconocerse un Activo fijo?

Cuando es probable que beneficios futuros fluyan hacia la entidad; y

El costo del activo puede ser confiablemente medido

www.cemprepro.es.tl

Capitalización de costos

Clasificación del Activo Fijo

• Activo fijo tangible. • Activo fijo intangible.

www.cemprepro.es.tl

Activo fijo tangible

Son activos fijos que son mantenidos por una entidad para: Uso en la producción o suministro de bienes o servicios Para su alquiler a terceros Para propósitos administrativos Se espera que serán utilizados por más de un período.

www.cemprepro.es.tl

a) Propiedad de planta: Bienes sujetos a Depreciación. P.ej., maquinaria, vehículos,etc.

b) Terrenos: Este activo no está sujeto a depreciación.

c) Recursos Naturales: Están sujetos a agotamiento.

Agotamiento: Extinción de un recurso natural como minas, yacimientos,pozos,etc.

Activo fijo tangible Denotan sustancia corporal. Se pueden subdividir en:

www.cemprepro.es.tl

Carecen de sustancia física. Debe evidenciarse la ocurrencia

de beneficios futuros. Está referido a patentes,

licencias, etc. Está sujeto a amortización.

Activo fijo intangible

www.cemprepro.es.tl

Componentes del costo

– Precio de compra, incluyendo aranceles de importación e impuestos indirectos no recuperables.

– Costo de preparación del emplazamiento físico.

– Costos de entrega inicial y de manipulación y transporte.

– Costos de instalación y ensamblaje.

– Costos de prueba del activo.

– Honorarios profesionales tales como arquitectos e ingenieros.

www.cemprepro.es.tl

Se puede definir como la distribución del costo de la activo fijo tangible a lo largo de la vida útil del mismo, durante la cual se reciben servicios del activo en cuestión. Principio contable: asociación.

La Depreciación

www.cemprepro.es.tl

Causas: Desgaste: Ocasionado por el uso corriente

del activo. Deterioro: Ocasionado por daños como

golpes, corrosiones, etc. Obsolescencia: Ocasionada por el avance

tecnológico.

La Depreciación

www.cemprepro.es.tl

1. Línea Recta

2. Unidades Producidas

3. Depreciaciones Aceleradas:

a. Suma de Dígitos

b. Doble Saldo Decreciente

Métodos de Depreciación

www.cemprepro.es.tl

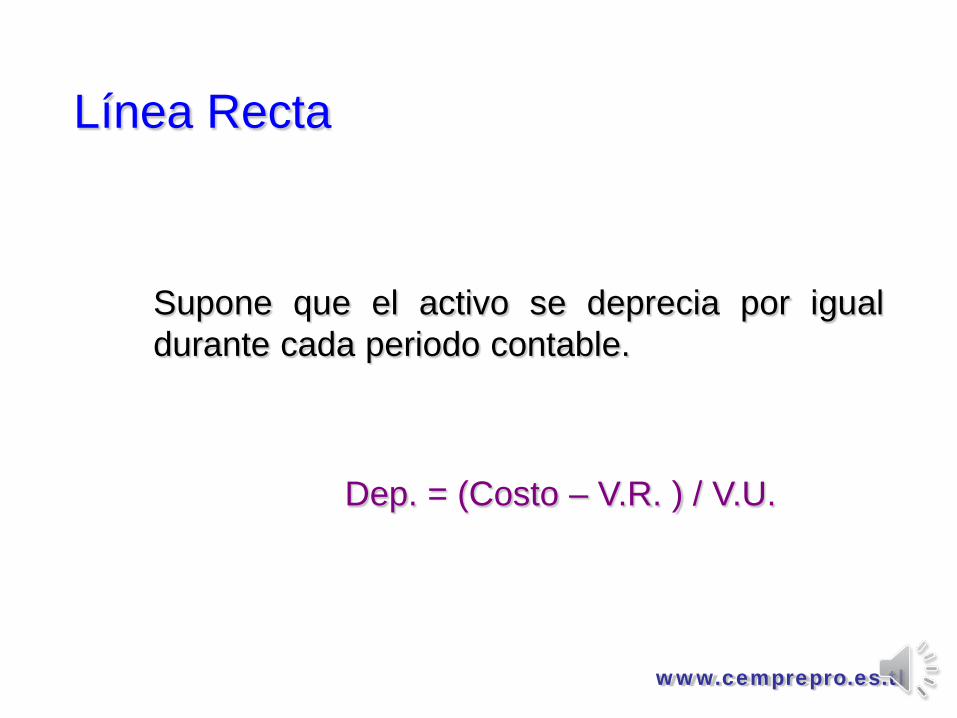

Supone que el activo se deprecia por igual durante cada periodo contable. Dep. = (Costo – V.R. ) / V.U.

Línea Recta

www.cemprepro.es.tl

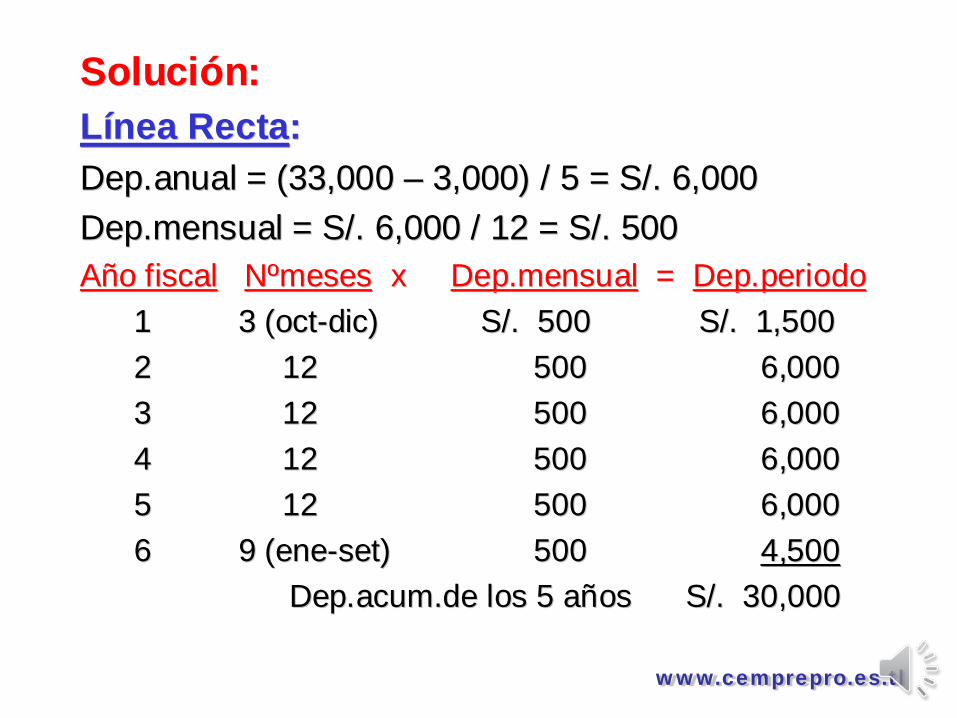

Solución:Solución:Línea RectaLínea Recta::Dep.anual = (33,000 Dep.anual = (33,000 –– 3,000) / 5 = S/. 6,0003,000) / 5 = S/. 6,000Dep.mensual = S/. 6,000 / 12 = S/. 500Dep.mensual = S/. 6,000 / 12 = S/. 500Año fiscalAño fiscal NºmesesNºmeses x x Dep.mensualDep.mensual = = Dep.periodoDep.periodo

11 3 (oct3 (oct--dic)dic) S/. 500S/. 500 S/. 1,500S/. 1,50022 1212 500500 6,0006,00033 1212 500500 6,0006,00044 1212 500500 6,0006,00055 1212 500500 6,0006,00066 9 (ene9 (ene--setset)) 500500 4,5004,500

Dep.acum.de los 5 años S/. 30,000Dep.acum.de los 5 años S/. 30,000

www.cemprepro.es.tl

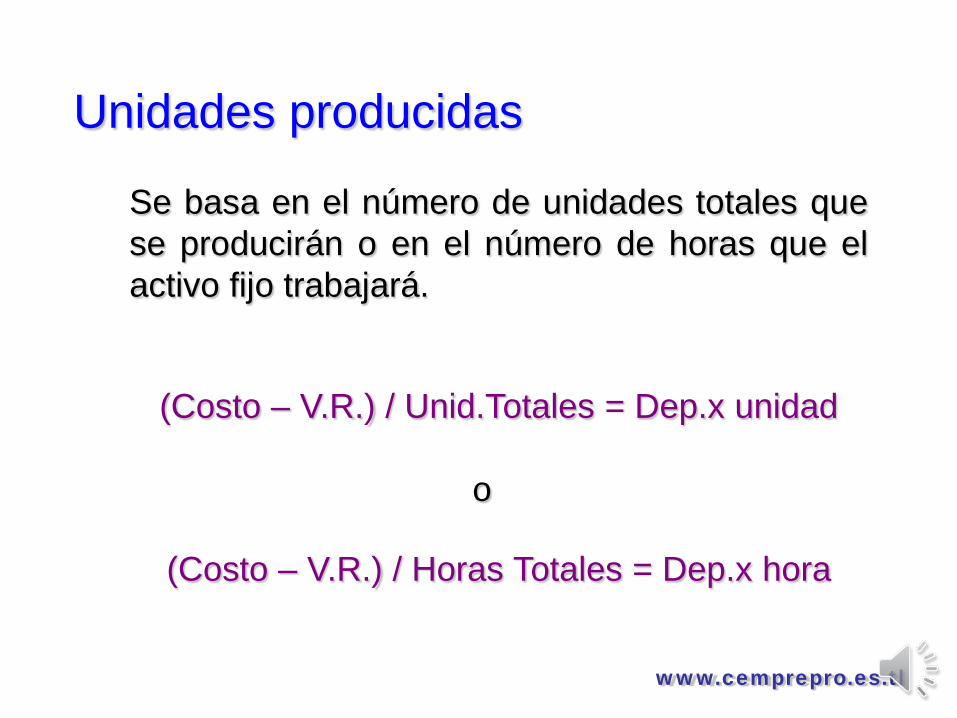

Se basa en el número de unidades totales que se producirán o en el número de horas que el activo fijo trabajará.

Unidades producidas

(Costo – V.R.) / Unid.Totales = Dep.x unidad

o

(Costo – V.R.) / Horas Totales = Dep.x hora

www.cemprepro.es.tl

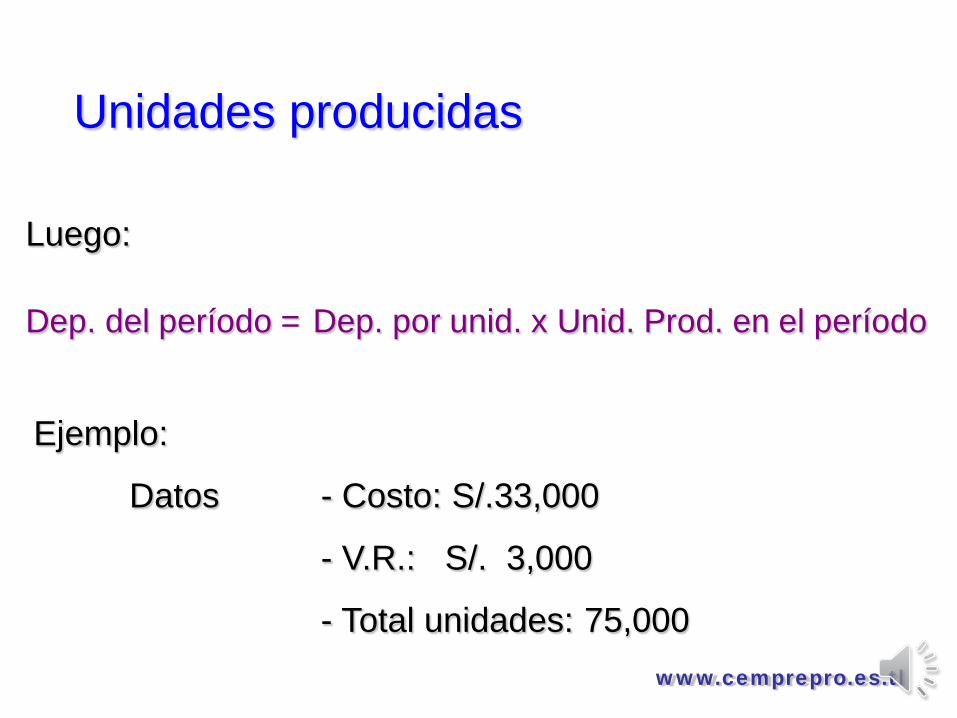

Luego:

Unidades producidas

Ejemplo:

Datos - Costo: S/.33,000

- V.R.: S/. 3,000

- Total unidades: 75,000

Dep. del período = Dep. por unid. x Unid. Prod. en el período

www.cemprepro.es.tl

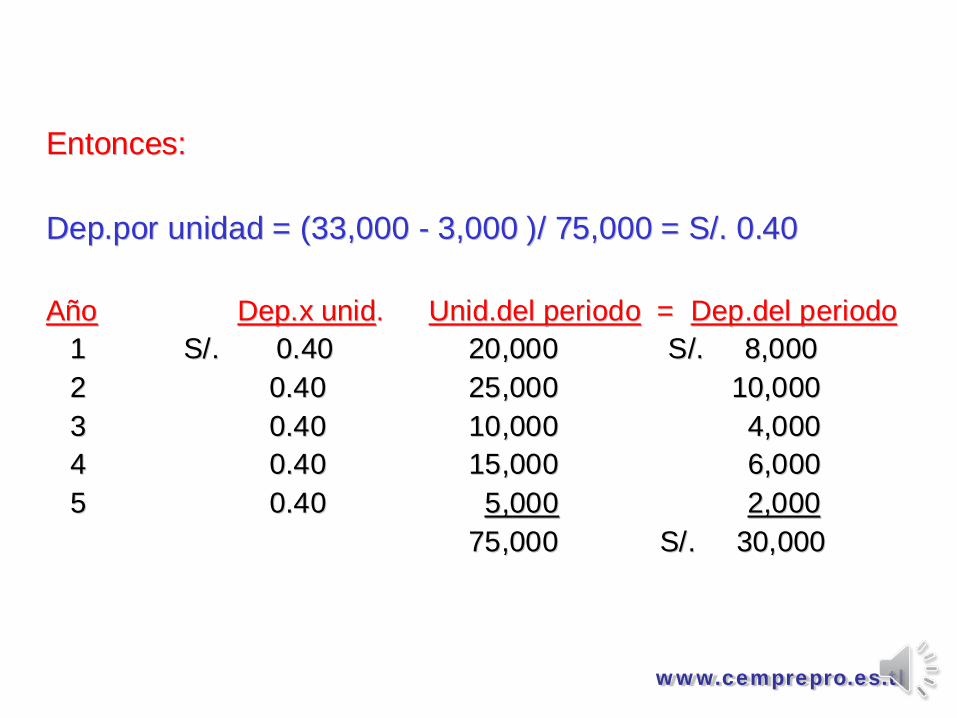

Entonces:Entonces:

Dep.por unidad = (33,000 Dep.por unidad = (33,000 -- 3,000 )/ 75,000 = S/. 0.403,000 )/ 75,000 = S/. 0.40

AñoAño Dep.x unidDep.x unid.. Unid.del periodoUnid.del periodo = = Dep.del periodoDep.del periodo1 S/. 0.401 S/. 0.40 20,00020,000 S/. 8,000S/. 8,0002 2 0.400.40 25,00025,000 10,00010,0003 3 0.400.40 10,00010,000 4,0004,0004 4 0.400.40 15,00015,000 6,0006,0005 5 0.400.40 5,0005,000 2,0002,000

75,00075,000 S/. 30,000S/. 30,000

www.cemprepro.es.tl

Se basa en que los activos se desgastan más al inicio de su vida y que en esos años rinden más beneficios. Se pueden mencionar las siguientes:

Depreciaciones Aceleradas

www.cemprepro.es.tl

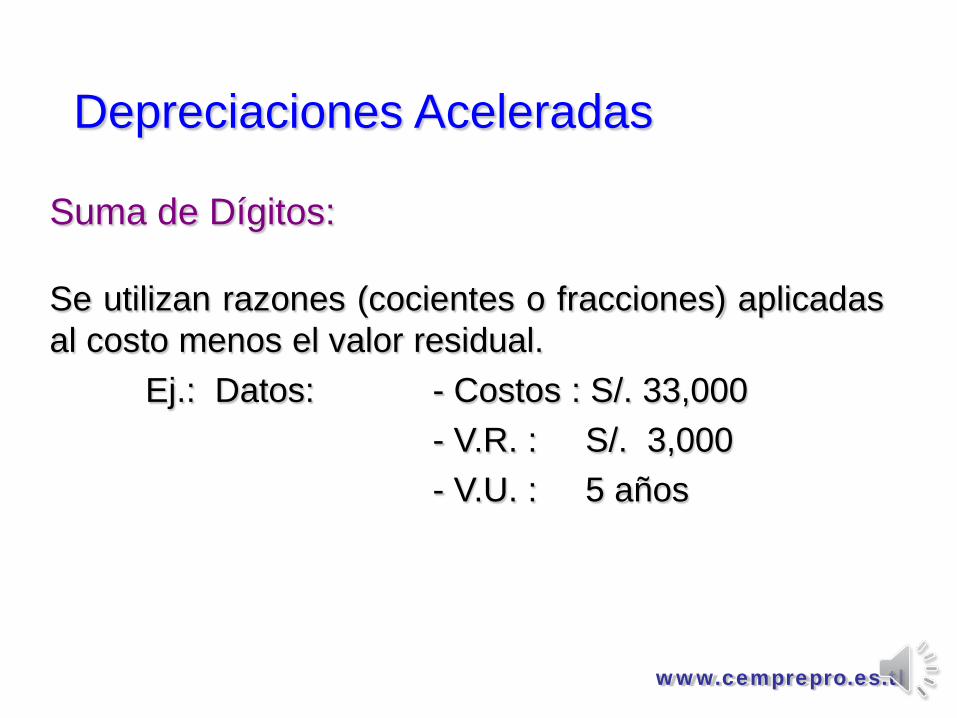

Se utilizan razones (cocientes o fracciones) aplicadas al costo menos el valor residual. Ej.: Datos: - Costos : S/. 33,000 - V.R. : S/. 3,000 - V.U. : 5 años

Suma de Dígitos:

Depreciaciones Aceleradas

www.cemprepro.es.tl

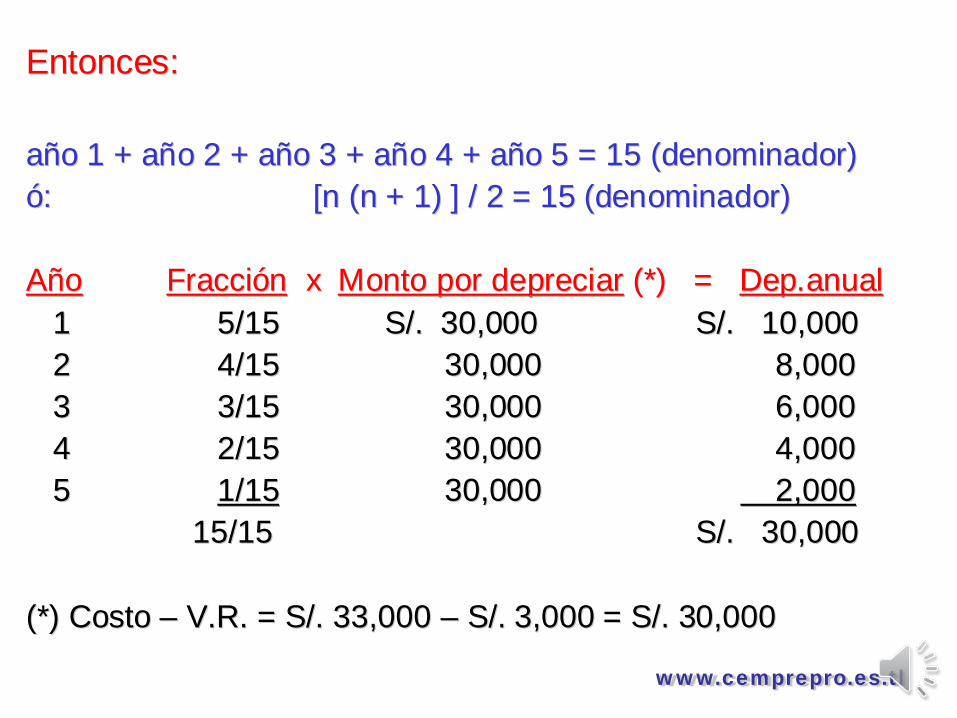

Entonces:Entonces:

año 1 + año 2 + año 3 + año 4 + año 5 = 15 (denominador)año 1 + año 2 + año 3 + año 4 + año 5 = 15 (denominador)ó: ó: [n (n + 1) ] / 2 = 15 (denominador)[n (n + 1) ] / 2 = 15 (denominador)

AñoAño FracciónFracción x x Monto por depreciarMonto por depreciar (*) = (*) = Dep.anualDep.anual11 5/155/15 S/. 30,000S/. 30,000 S/. 10,000S/. 10,00022 4/154/15 30,00030,000 8,0008,00033 3/153/15 30,00030,000 6,0006,00044 2/152/15 30,00030,000 4,0004,00055 1/151/15 30,00030,000 2,0002,000

15/1515/15 S/. 30,000S/. 30,000

(*) Costo (*) Costo –– V.R. = S/. 33,000 V.R. = S/. 33,000 –– S/. 3,000 = S/. 30,000S/. 3,000 = S/. 30,000

www.cemprepro.es.tl

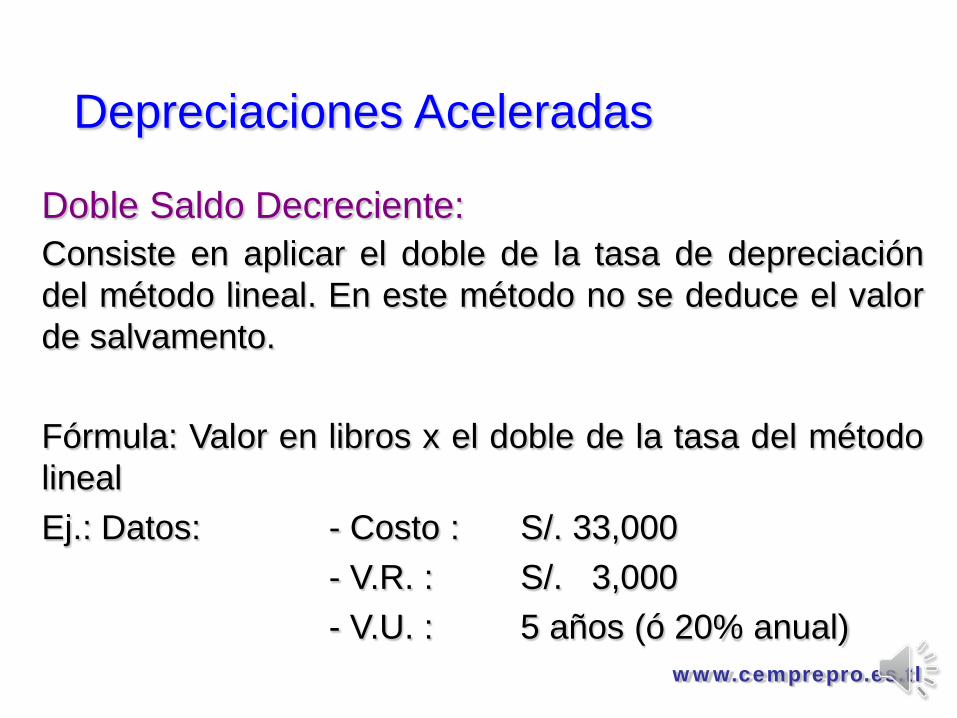

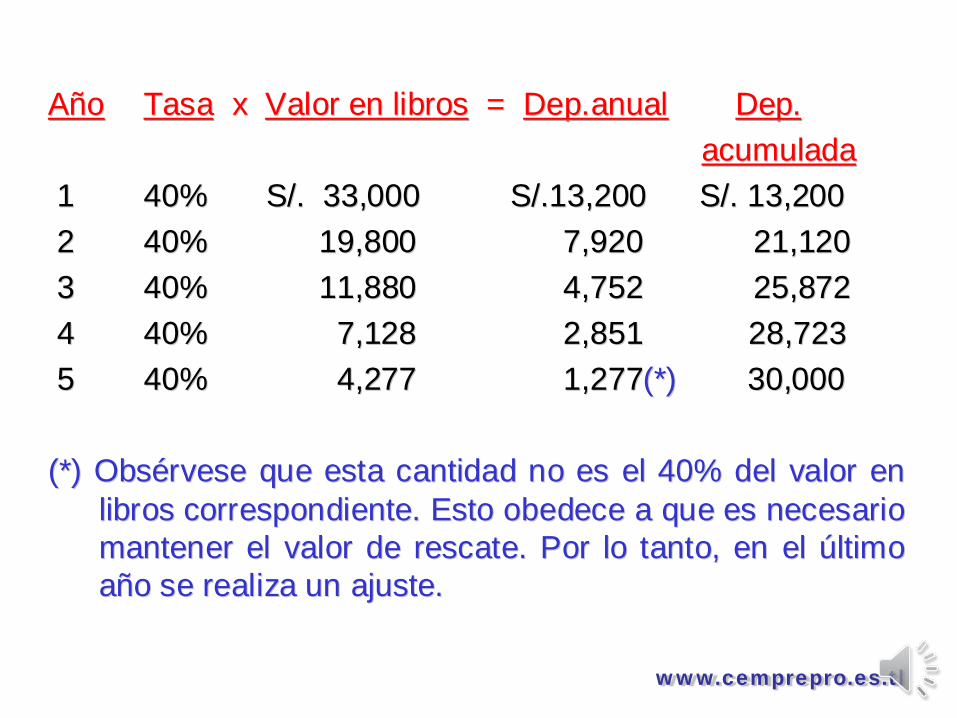

Consiste en aplicar el doble de la tasa de depreciación del método lineal. En este método no se deduce el valor de salvamento. Fórmula: Valor en libros x el doble de la tasa del método lineal Ej.: Datos: - Costo : S/. 33,000 - V.R. : S/. 3,000 - V.U. : 5 años (ó 20% anual)

Doble Saldo Decreciente:

Depreciaciones Aceleradas

www.cemprepro.es.tl

AñoAño TasaTasa x x Valor en librosValor en libros = = Dep.anualDep.anual Dep.Dep.acumuladaacumulada

11 40%40% S/. 33,000S/. 33,000 S/.13,200 S/. 13,200S/.13,200 S/. 13,20022 40%40% 19,80019,800 7,9207,920 21,12021,12033 40%40% 11,88011,880 4,7524,752 25,87225,87244 40%40% 7,1287,128 2,851 28,7232,851 28,72355 40% 40% 4,2774,277 1,2771,277(*)(*) 30,00030,000

(*)(*) Obsérvese que esta cantidad no es el 40% del valor en Obsérvese que esta cantidad no es el 40% del valor en libros correspondiente. Esto obedece a que es necesario libros correspondiente. Esto obedece a que es necesario mantener el valor de rescate. Por lo tanto, en el último mantener el valor de rescate. Por lo tanto, en el último año se realiza un ajuste.año se realiza un ajuste.

www.cemprepro.es.tl

Suma de dígitos: Suma de dígitos: Año Año Fracción Fracción x x Monto por Monto por x x periodo del periodo del = = Dep.del Dep.del

depreciar depreciar año año periodo periodo 1 1 5/15 S/. 30,000 S/. 30,000 3/12 (oct 3/12 (oct - - dic) S/. dic) S/. 2,500 2,500 2 2 5/15 5/15 30,000 30,000 9/12 (ene 9/12 (ene - - set set ) ) 7,500 7,500

4/15 30,000 30,000 3/12 (oct 3/12 (oct - - dic) dic) 2,000 2,000 3 3 4/15 30,000 30,000 9/12 (ene 9/12 (ene - - set set ) ) 6,000 6,000

3/15 30,000 30,000 3/12 (oct 3/12 (oct - - dic) dic) 1,500 1,500 4 4 3/15 30,000 30,000 9/12 (ene 9/12 (ene - - set set ) ) 4,500 4,500

2/15 30,000 30,000 3/12 (oct 3/12 (oct - - dic) dic) 1,000 1,000 5 5 2/15 30,000 30,000 9/12 (ene 9/12 (ene - - set set ) ) 3,000 3,000

1/15 30,000 30,000 3/12 (oct 3/12 (oct - - dic) dic) 500 500 6 6 1/15 1/15 30,000 30,000 9/12 (ene 9/12 (ene - - set set ) ) 1,500 1,500

Dep.acum.de los 5 años Dep.acum.de los 5 años S/. S/. 30,000 30,000

www.cemprepro.es.tl

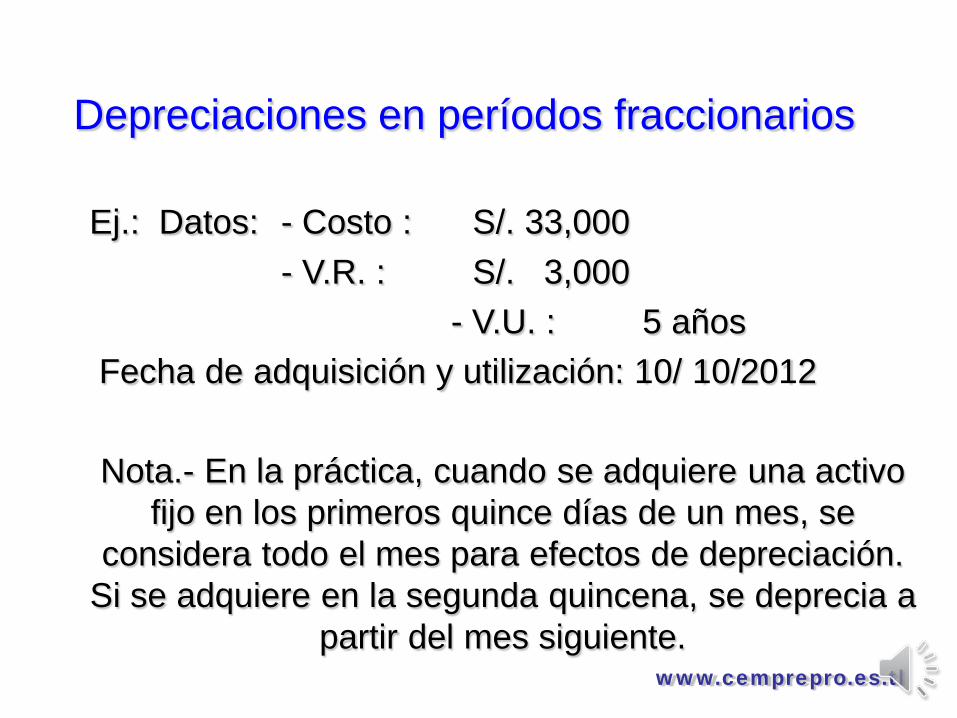

Ej.: Datos: - Costo : S/. 33,000 - V.R. : S/. 3,000

- V.U. : 5 años Fecha de adquisición y utilización: 10/ 10/2012 Nota.- En la práctica, cuando se adquiere una activo

fijo en los primeros quince días de un mes, se considera todo el mes para efectos de depreciación.

Si se adquiere en la segunda quincena, se deprecia a partir del mes siguiente.

Depreciaciones en períodos fraccionarios

www.cemprepro.es.tl

Top Related