Idiomas

Páginas

Jurídico

1

Presentación de Resultados

1T2015 23 de abril 2015

2

Bankinter presenta la información trimestral de los estados financieros bajo los criterios contables y formatos recogidos en la Circular del Banco de España 4/04.

Del mismo modo Bankinter advierte que esta presentación puede contener previsiones relativas a la evolución del negocio y resultados de la entidad. Si bien estas previsiones responden a nuestra opinión y nuestras expectativas futuras, diferentes factores pueden causar que los resultados reales difieran significativamente de dichas expectativas. Entre estos factores se incluyen, sin carácter limitativo, (1) tendencias generales del mercado, macroeconómicas, políticas y nuevas regulaciones, (2) variaciones en los mercados de valores tanto locales como internacionales, en los tipos de cambio y en los tipos de interés, en otros riesgos de mercado y operativos, (3) presiones de la competencia, (4) cambios tecnológicos, (5) alteraciones en la situación financiera, capacidad crediticia o solvencia de nuestros clientes, deudores y contrapartes, etc.

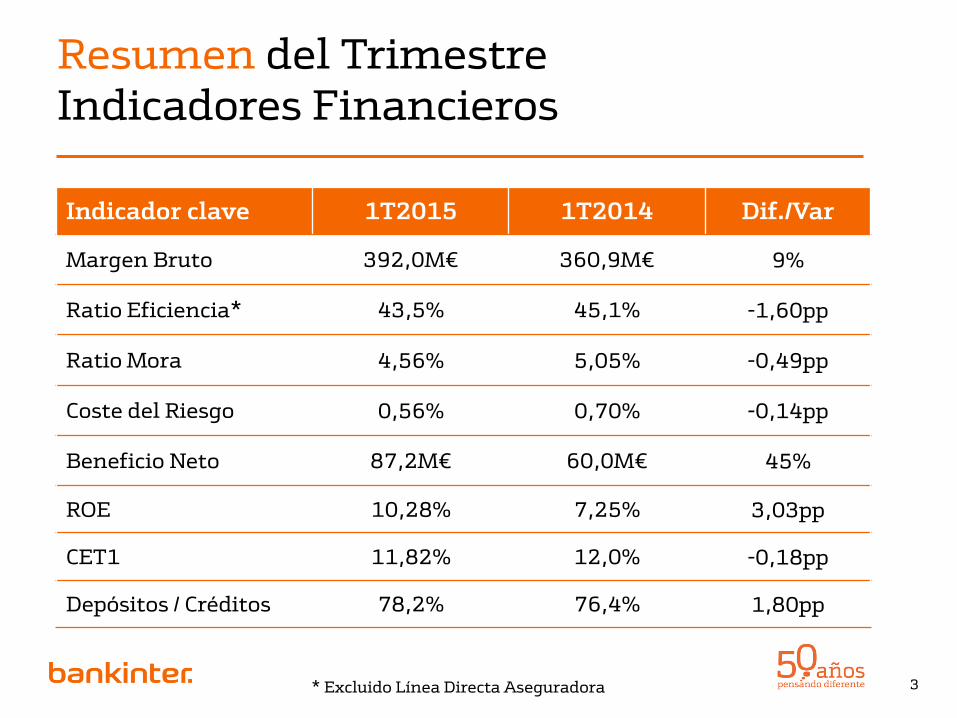

Resumen del Trimestre Indicadores Financieros

Indicador clave 1T2015 1T2014 Dif./Var

Margen Bruto 392,0M€ 360,9M€ 9%

Ratio Eficiencia* 43,5% 45,1% -1,60pp

Ratio Mora 4,56% 5,05% -0,49pp

Coste del Riesgo 0,56% 0,70% -0,14pp

Beneficio Neto 87,2M€ 60,0M€ 45%

ROE 10,28% 7,25% 3,03pp

CET1 11,82% 12,0% -0,18pp

Depósitos / Créditos 78,2% 76,4% 1,80pp

3 * Excluido Línea Directa Aseguradora

Contenido

1.Resultados

2.Gestión del Riesgo

3.Líneas de Negocio

4

Resultados

1.-

5

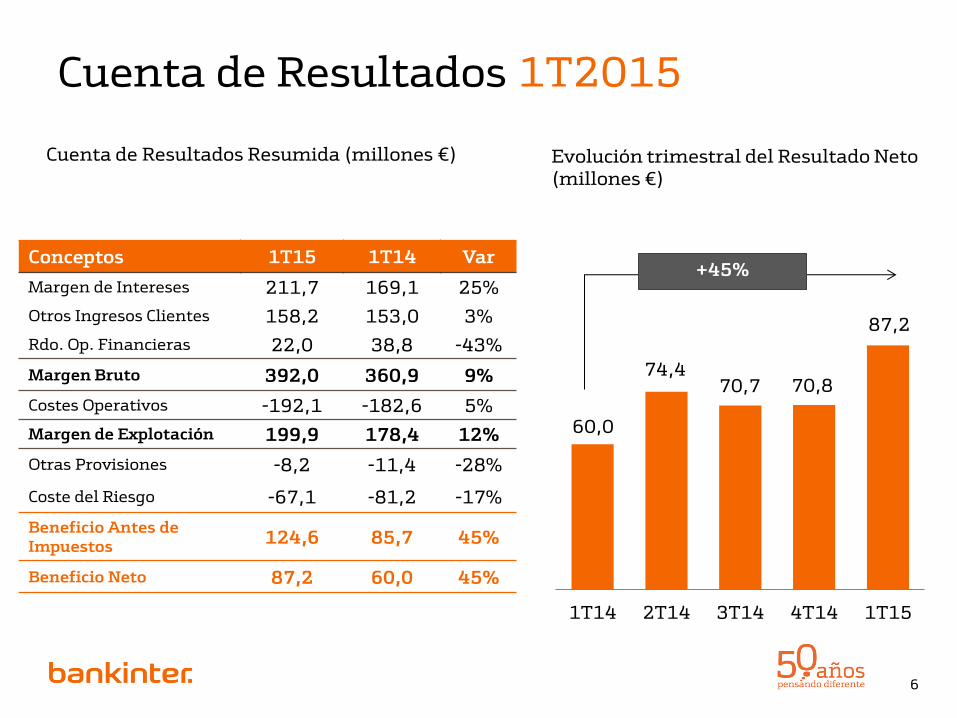

Conceptos 1T15 1T14 Var

Margen de Intereses 211,7 169,1 25%

Otros Ingresos Clientes 158,2 153,0 3%

Rdo. Op. Financieras 22,0 38,8 -43%

Margen Bruto 392,0 360,9 9%

Costes Operativos -192,1 -182,6 5%

Margen de Explotación 199,9 178,4 12%

Otras Provisiones -8,2 -11,4 -28%

Coste del Riesgo -67,1 -81,2 -17%

Beneficio Antes de Impuestos

124,6 85,7 45%

Beneficio Neto 87,2 60,0 45%

Cuenta de Resultados 1T2015

60,0

74,4 70,7 70,8

87,2

1T14 2T14 3T14 4T14 1T15

Evolución trimestral del Resultado Neto (millones €)

+45%

Cuenta de Resultados Resumida (millones €)

6

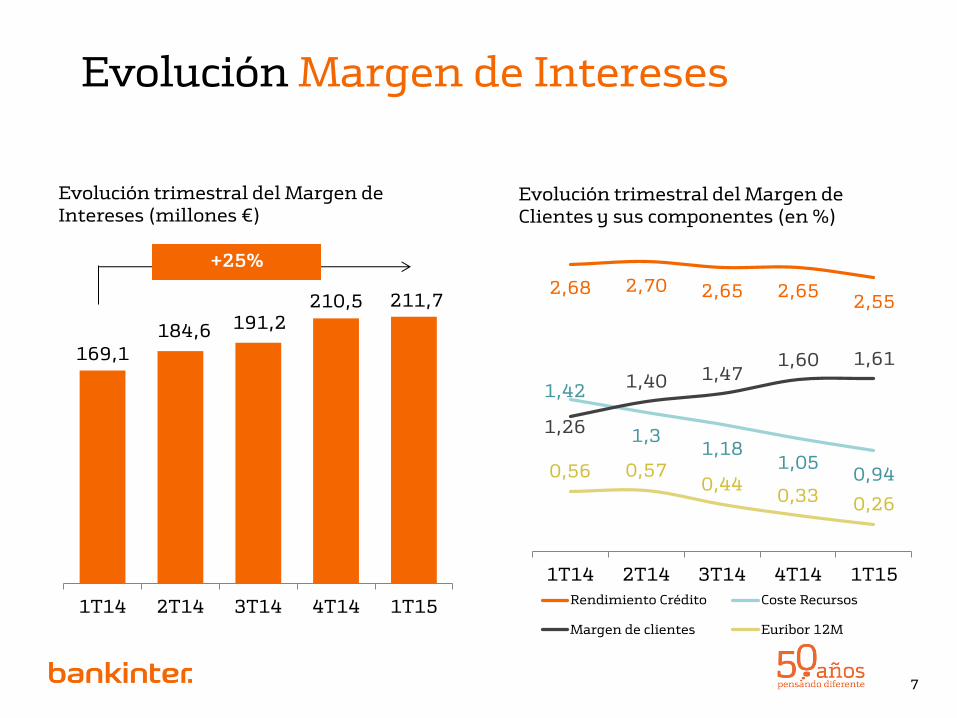

Evolución Margen de Intereses

169,1 184,6 191,2

210,5 211,7

1T14 2T14 3T14 4T14 1T15

2,68 2,70 2,65 2,65 2,55

1,42

1,3 1,18

1,05 0,94

1,26

1,40 1,47 1,60 1,61

0,56 0,57 0,44

0,33 0,26

1T14 2T14 3T14 4T14 1T15

Rendimiento Crédito Coste Recursos

Margen de clientes Euribor 12M

Evolución trimestral del Margen de Intereses (millones €)

Evolución trimestral del Margen de Clientes y sus componentes (en %)

+25%

7

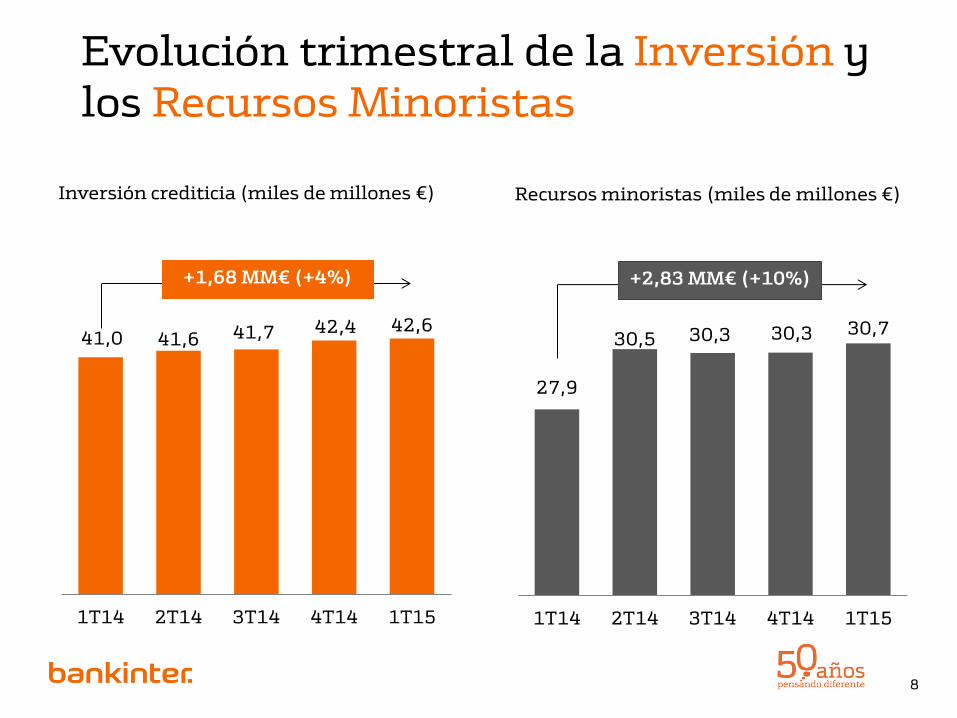

Evolución trimestral de la Inversión y los Recursos Minoristas

41,0 41,6 41,7 42,4 42,6

1T14 2T14 3T14 4T14 1T15

Inversión crediticia (miles de millones €)

+1,68 MM€ (+4%)

27,9

30,5 30,3 30,3 30,7

1T14 2T14 3T14 4T14 1T15

Recursos minoristas (miles de millones €)

+2,83 MM€ (+10%)

8

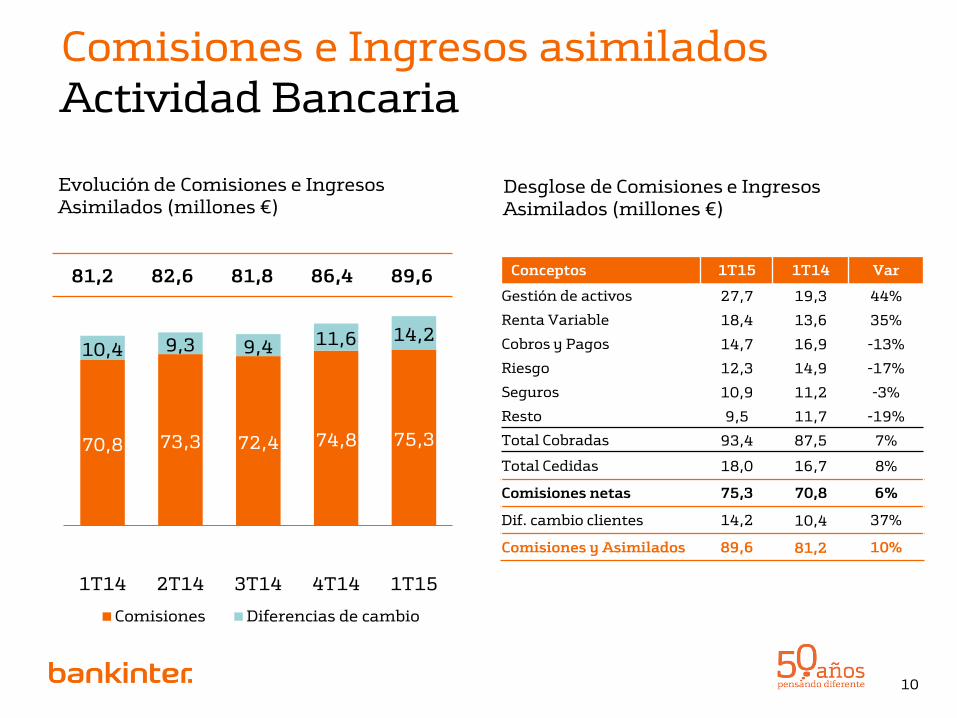

Otros Ingresos de Clientes Desglose y Evolución

Desglose de Otros Ingresos de Clientes (millones €)

Conceptos 1T15 1T14 Var %

Comisiones netas 75,3 70,8 6%

Dif. Cambio clientes 14,2 10,4 37%

Comisiones y asimilados

89,6 81,2 10%

Margen Asegurador 79,2 74,5 6%

Otros -10,6 -2,6 nr

Otros Ingresos de Clientes

158,2 153,0 3%

153,0 149,1 144,2

154,5 158,2

1T14 2T14 3T14 4T14 1T15

Evolución trimestral de otros Ingresos de Clientes (millones €)

+3%

9

70,8 73,3 72,4 74,8 75,3

10,4 9,3 9,4 11,6 14,2

1T14 2T14 3T14 4T14 1T15

Comisiones Diferencias de cambio

Evolución de Comisiones e Ingresos Asimilados (millones €)

81,2 82,6 81,8 86,4 89,6

Comisiones e Ingresos asimilados Actividad Bancaria

Conceptos 1T15 1T14 Var

Gestión de activos 27,7 19,3 44%

Renta Variable 18,4 13,6 35%

Cobros y Pagos 14,7 16,9 -13%

Riesgo 12,3 14,9 -17%

Seguros 10,9 11,2 -3%

Resto 9,5 11,7 -19%

Total Cobradas 93,4 87,5 7%

Total Cedidas 18,0 16,7 8%

Comisiones netas 75,3 70,8 6%

Dif. cambio clientes 14,2 10,4 37%

Comisiones y Asimilados 89,6 81,2 10%

Desglose de Comisiones e Ingresos Asimilados (millones €)

10

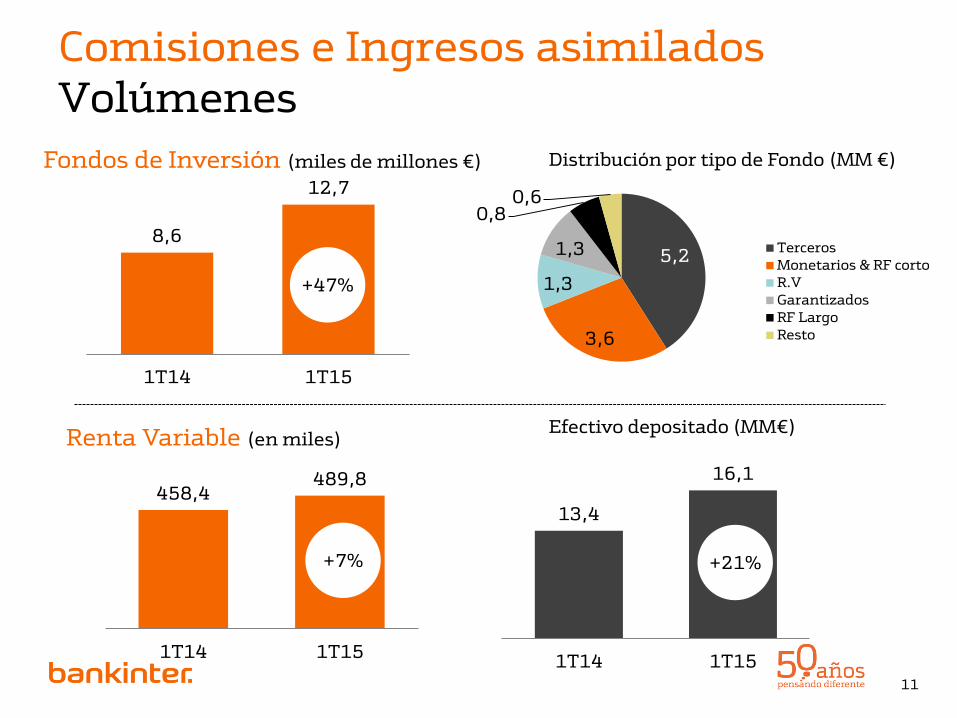

Comisiones e Ingresos asimilados Volúmenes

8,6

12,7

1T14 1T15

Fondos de Inversión (miles de millones €) Distribución por tipo de Fondo (MM €)

5,2

3,6

1,3

1,3

0,8 0,6

TercerosMonetarios & RF cortoR.VGarantizadosRF LargoResto

+47%

458,4 489,8

1T14 1T15

Renta Variable (en miles)

13,4

16,1

1T14 1T15

Efectivo depositado (MM€)

+7% +21%

11

Gastos de Explotación Evolución y Desglose

182,6 177,9 180,1 178,6 192,1

54,1 55,1

122,9 131,4

1T14 2T14 3T14 4T14 1T15

TOTAL LDA A. Bancaria

Gastos de Explotación (millones €)

+5%

68,6 71,5

54,3 59,8

1T14 2T14 3T14 4T14 1T15

Personal Generales & Amort.

Desglose gastos por naturaleza de la Actividad Bancaria (millones €)

12

Ratio de Eficiencia Actividad Bancaria

45,2 44,0 46,7 42,4 43,5

1T14 2T14 3T14 4T14 1T15

Ratio de Eficiencia con amortizaciones de la Actividad Bancaria (en %)

13

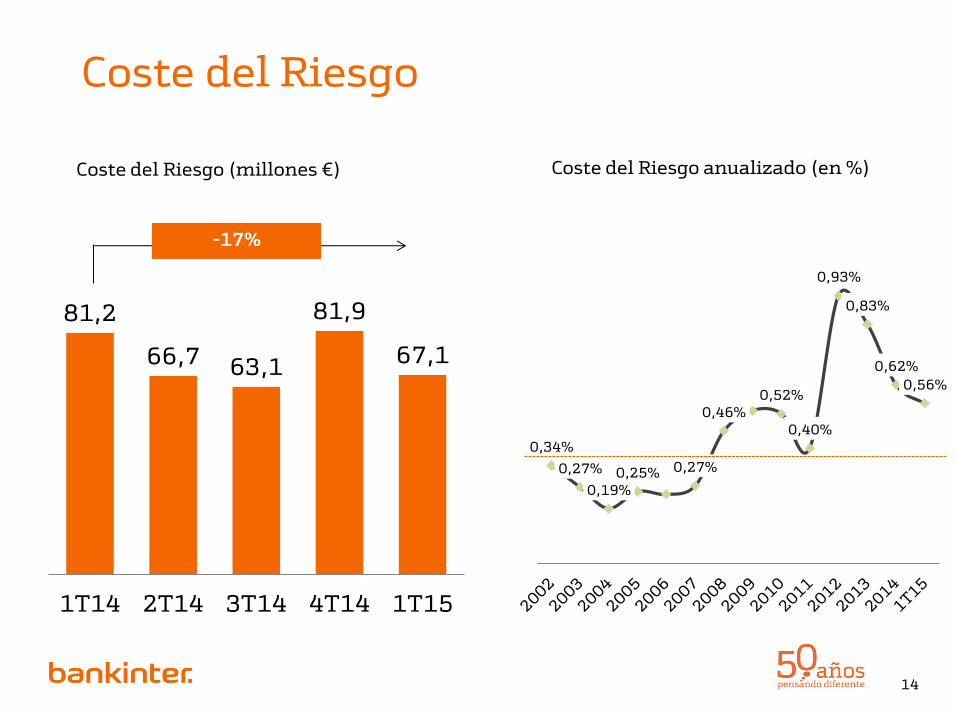

Coste del Riesgo

81,2

66,7 63,1

81,9

67,1

1T14 2T14 3T14 4T14 1T15

Coste del Riesgo (millones €)

-17%

0,34%

0,27%

0,19% 0,25% 0,27%

0,46% 0,52%

0,40%

0,93%

0,83%

0,62%

0,56%

Coste del Riesgo anualizado (en %)

14

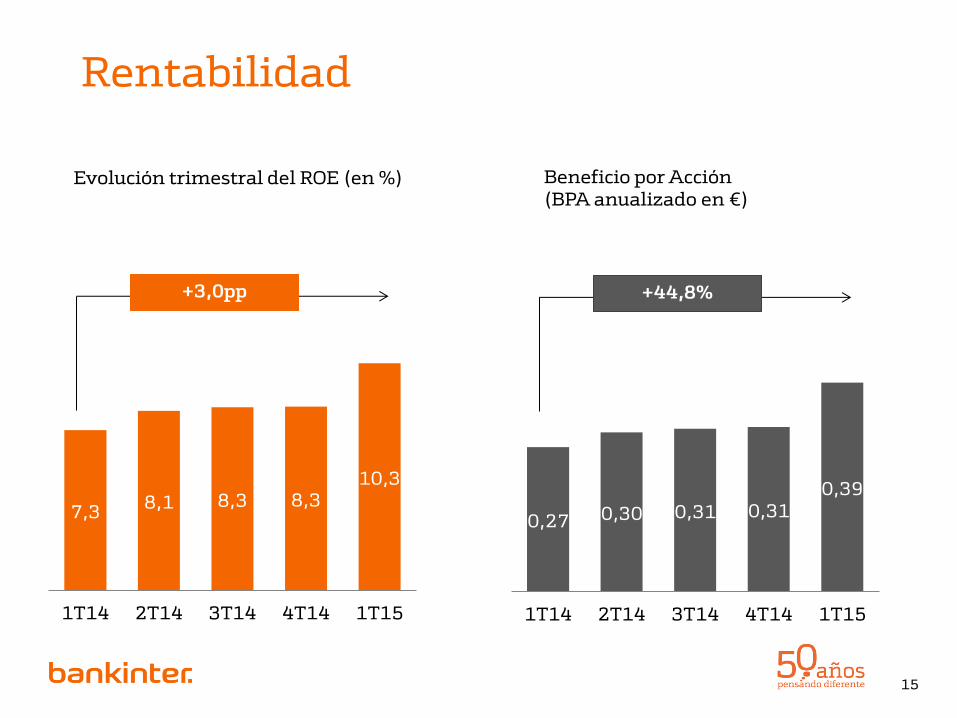

Rentabilidad

7,3 8,1 8,3 8,3

10,3

1T14 2T14 3T14 4T14 1T15

Evolución trimestral del ROE (en %)

+3,0pp

Beneficio por Acción (BPA anualizado en €)

0,27 0,30 0,31 0,31 0,39

1T14 2T14 3T14 4T14 1T15

+44,8%

15

Gestión del

2.-

Riesgo

16

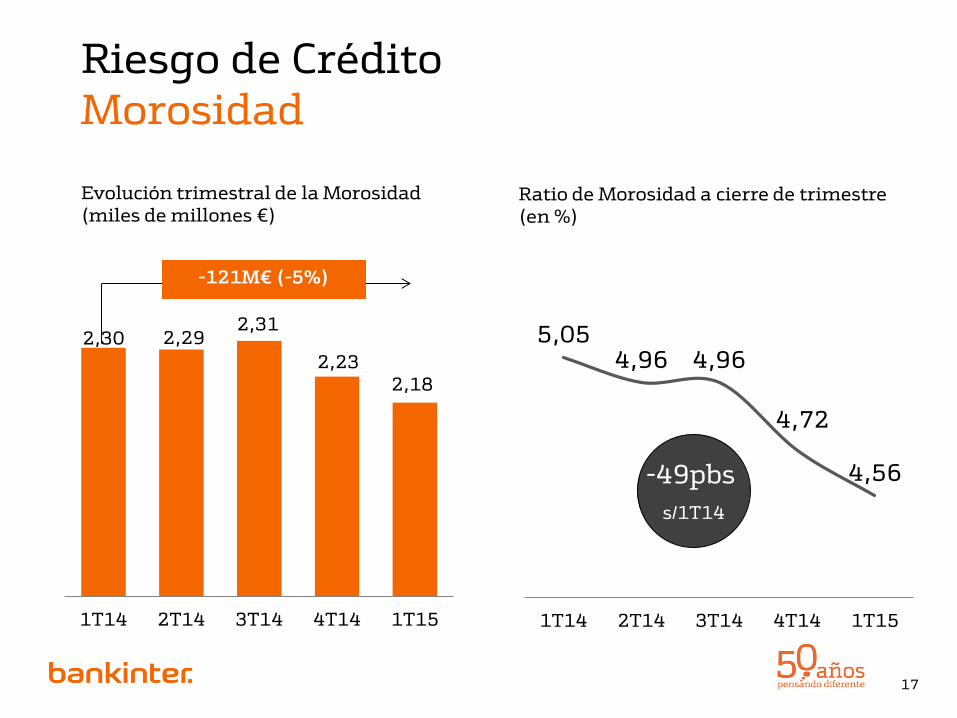

Riesgo de Crédito Morosidad

2,30 2,29 2,31

2,23 2,18

1T14 2T14 3T14 4T14 1T15

Evolución trimestral de la Morosidad (miles de millones €)

-121M€ (-5%)

5,05 4,96 4,96

4,72

4,56

1T14 2T14 3T14 4T14 1T15

Ratio de Morosidad a cierre de trimestre (en %)

-49pbs

s/1T14

17

Riesgo de Crédito Coberturas

43% Cobertura Morosidad

39% Cobertura Adjudicados

42% Cobertura Activos

Problemáticos

18

Solvencia Ratios de Capital

Descomposición del Crecimiento Ratio CET1 CRR* (en %)

11,87 11,82 0,17

-0,14 -0,08

Dic. 2014 Rdo

Retenido

Phase in APRs y

otros

Mar. 2015

*calculado según reglamento UE 575/2013 (CRR)

11,6% (+0,1%) CET1 Fully Loaded

5,4% Ratio Apalancamiento

1.Reducida diferencia entre el ratio Fully Loaded y el Phase In.

2.No incluye plusvalías latentes de la Cartera de Deuda Pública.

3.Impacto nulo de DTA’s monetizables

Fortaleza y Calidad del Capital

19

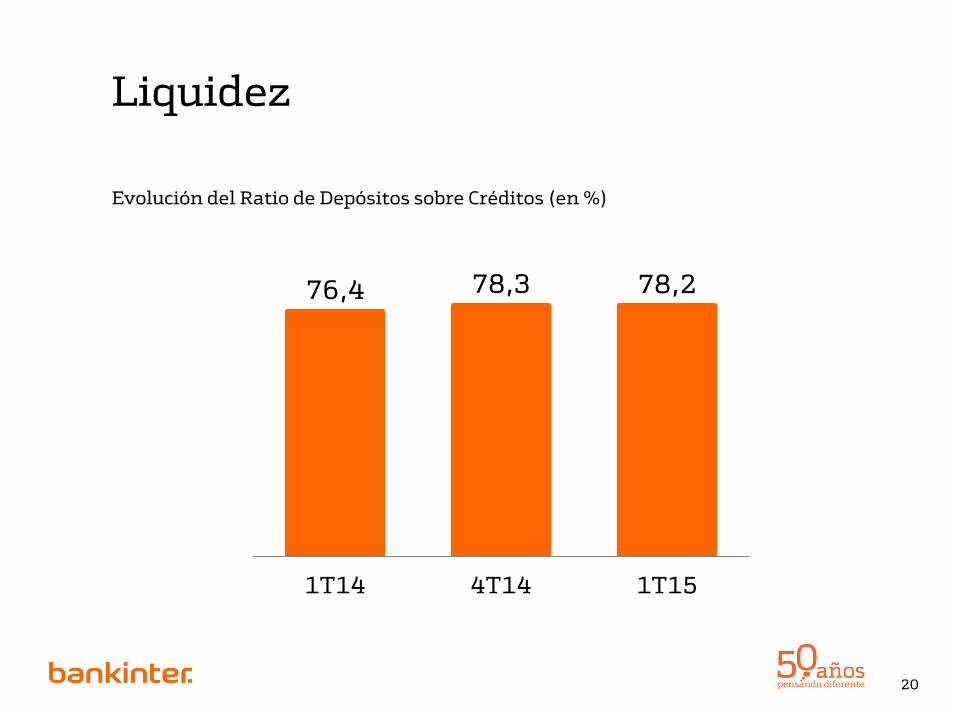

Liquidez

76,4 78,3 78,2

1T14 4T14 1T15

Evolución del Ratio de Depósitos sobre Créditos (en %)

20

Estructura de vencimientos Activos líquidos disponibles

0,7

1,4

1,0

0,8

2,59%

1,39%

2,83%

1,71%

2015 2016 2017 2018

Vencimiento de emisiones mayoristas próximos 4 años (miles de millones €)

Emisiones 2015

1MM€ Cédulas

10 años

Aa2

21

Coste de Deuda Mayorista

Líneas de

3.-

Negocio

22

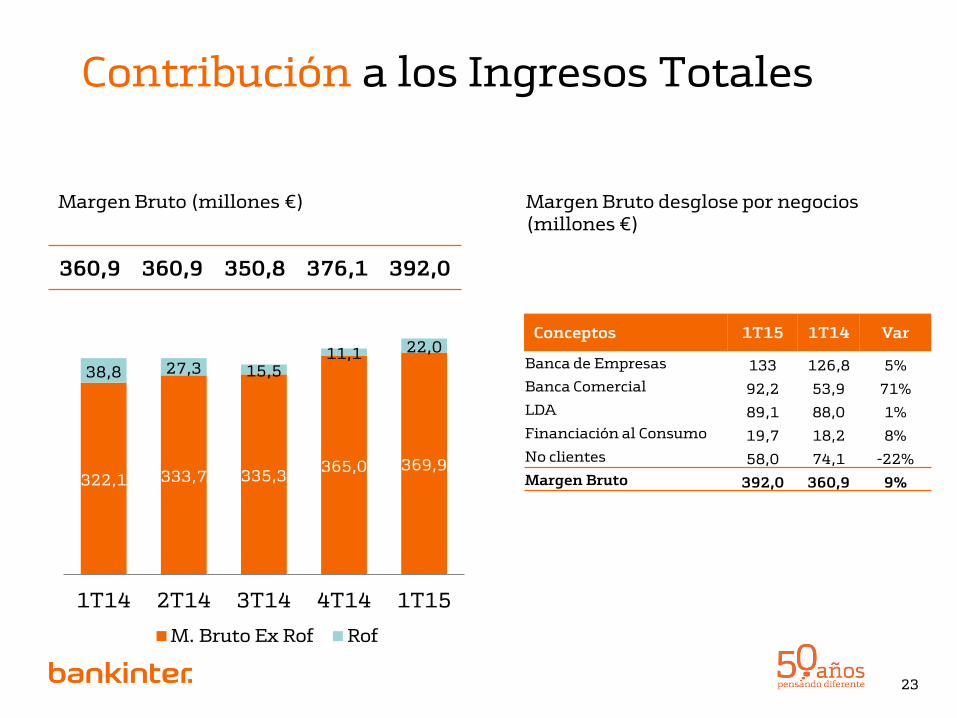

Contribución a los Ingresos Totales

322,1 333,7 335,3 365,0 369,9

38,8 27,3 15,5 11,1 22,0

1T14 2T14 3T14 4T14 1T15

M. Bruto Ex Rof Rof

Margen Bruto (millones €)

360,9 360,9 350,8 376,1 392,0

Conceptos 1T15 1T14 Var

Banca de Empresas 133 126,8 5%

Banca Comercial 92,2 53,9 71%

LDA 89,1 88,0 1%

Financiación al Consumo 19,7 18,2 8%

No clientes 58,0 74,1 -22%

Margen Bruto 392,0 360,9 9%

Margen Bruto desglose por negocios (millones €)

23

Banca de Empresas Inversión

17,3

18,6 18,7

1T14 4T14 1T15

Inversión Crediticia Empresas (en MM€ )

2,0

2,3 2,4

1T14 4T14 1T15

Garantías y Avales (en MM€)

+8% +17%

24

Banca de Empresas Formalizaciones y Cuotas

Formalización operaciones nuevas Empresas (miles de millones € )

1,7

1,9

1T14 1T15

Cuotas de mercado Inversión en Empresas (en %)

2,7%

3,3%

1T14 1T15

+16%

25

4,9%

Cuota nueva Producción

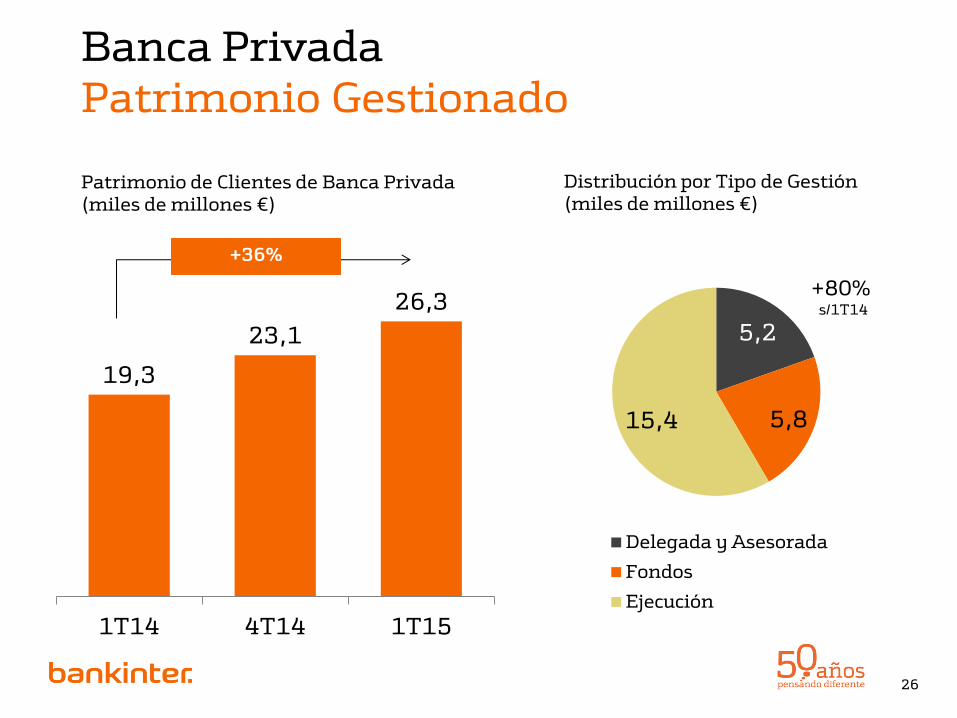

Banca Privada Patrimonio Gestionado

19,3

23,1

26,3

1T14 4T14 1T15

Patrimonio de Clientes de Banca Privada (miles de millones €)

+36%

Distribución por Tipo de Gestión (miles de millones €)

5,2

5,8 15,4

Delegada y Asesorada

Fondos

Ejecución

+80% s/1T14

26

Banca Privada Captación Patrimonio Neto Nuevo

0,6

0,9

0,8

1,1

1,5

1T14 2T14 3T14 4T14 1T15

Patrimonio neto nuevo (miles de millones €)

X2,5

395 SICAVs (+3% en 1T15)

12,1%

Cuota de Mercado

50% discrecional

27

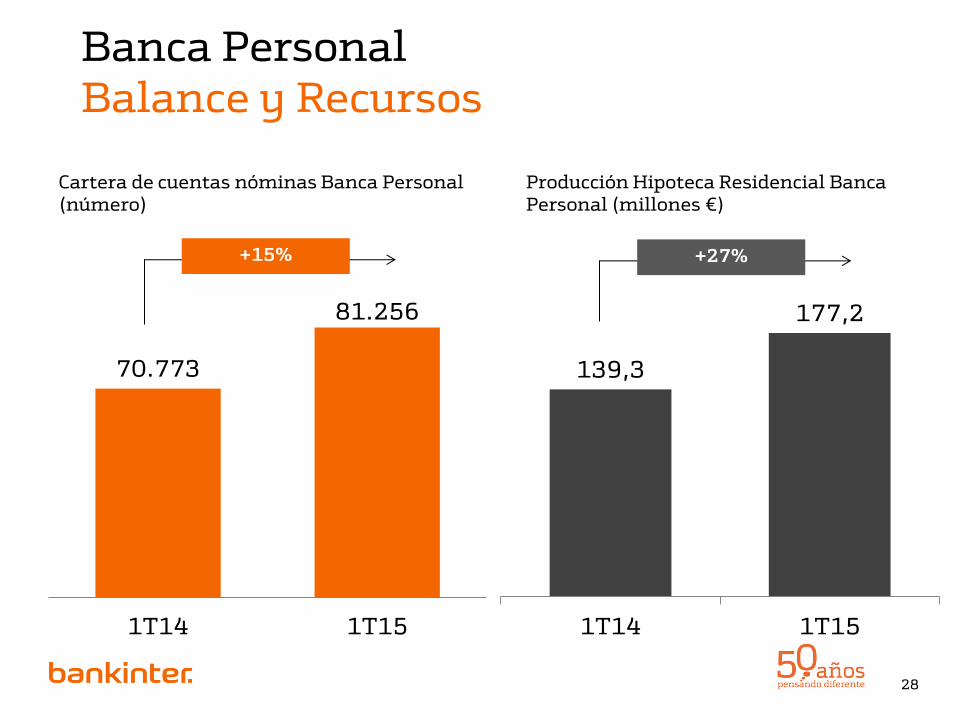

Banca Personal Balance y Recursos

70.773

81.256

1T14 1T15

Cartera de cuentas nóminas Banca Personal (número)

139,3

177,2

1T14 1T15

Producción Hipoteca Residencial Banca Personal (millones €)

+27% +15%

28

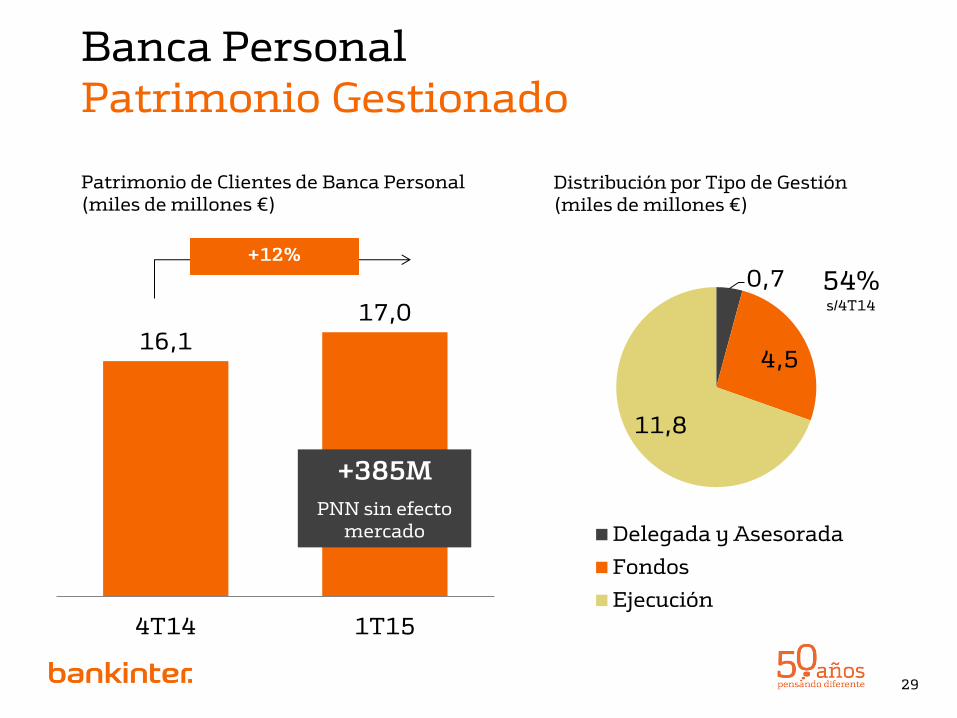

Banca Personal Patrimonio Gestionado

16,1 17,0

4T14 1T15

Patrimonio de Clientes de Banca Personal (miles de millones €)

+12%

Distribución por Tipo de Gestión (miles de millones €)

0,7

4,5

11,8

Delegada y Asesorada

Fondos

Ejecución

54% s/4T14

+385M

PNN sin efecto mercado

29

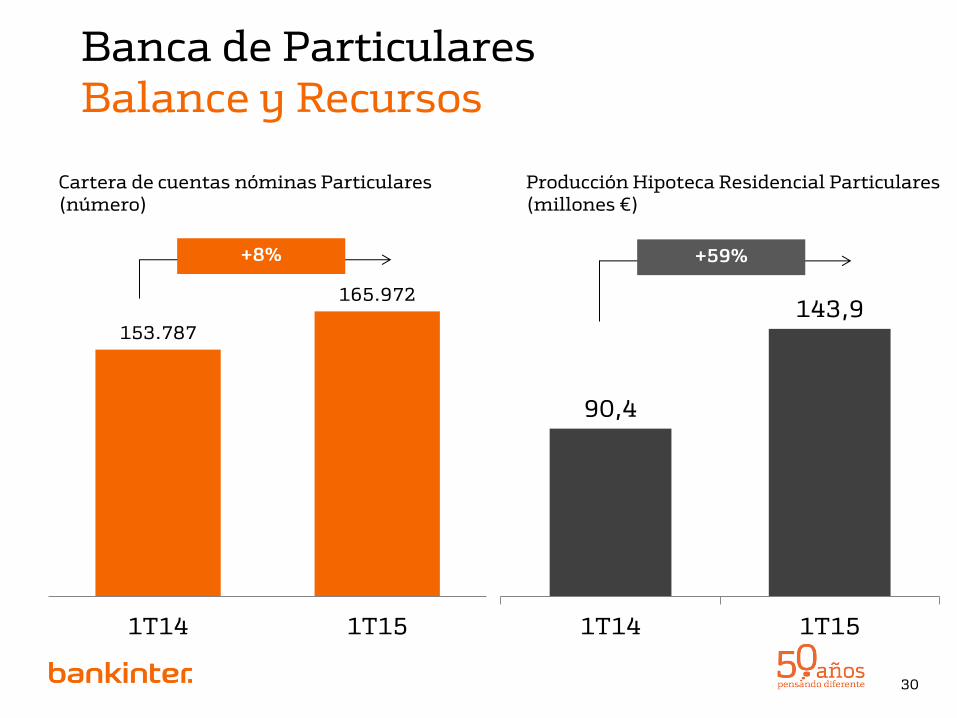

Banca de Particulares Balance y Recursos

153.787

165.972

1T14 1T15

Cartera de cuentas nóminas Particulares (número)

90,4

143,9

1T14 1T15

Producción Hipoteca Residencial Particulares (millones €)

+59% +8%

30

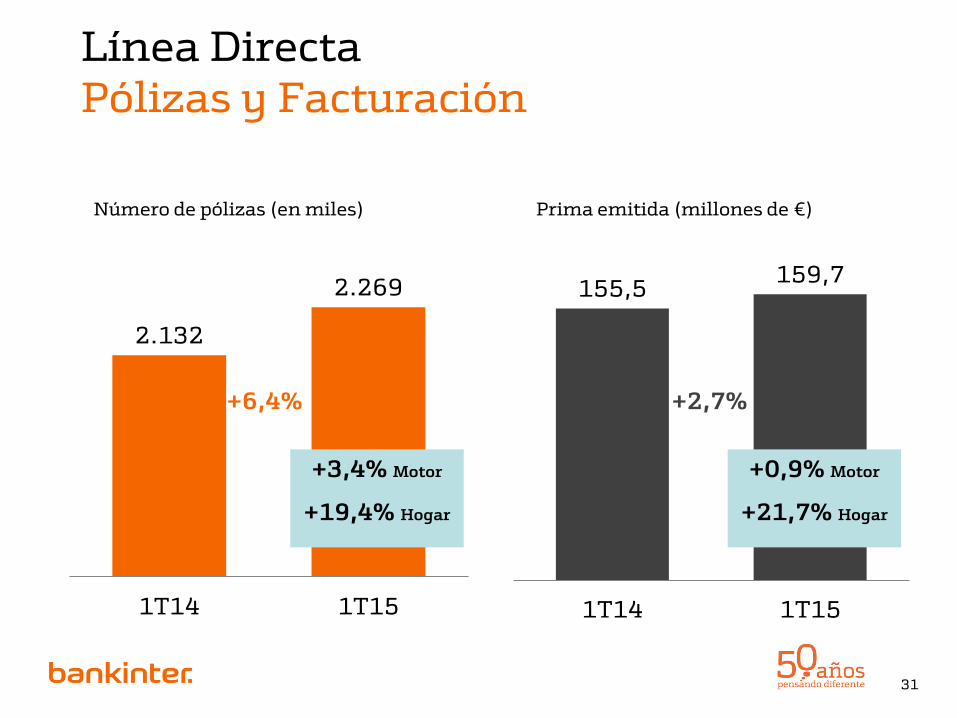

Línea Directa Pólizas y Facturación

2.132

2.269

1T14 1T15

Número de pólizas (en miles)

155,5 159,7

1T14 1T15

Prima emitida (millones de €)

+3,4% Motor

+19,4% Hogar

+0,9% Motor

+21,7% Hogar

+6,4% +2,7%

31

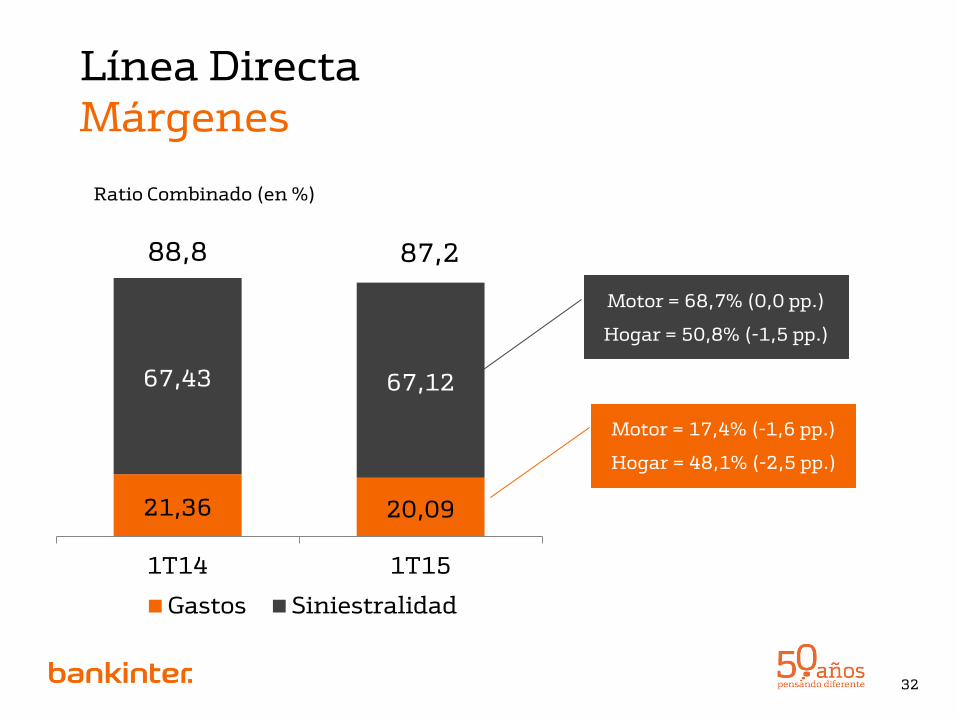

Línea Directa Márgenes

Ratio Combinado (en %)

21,36 20,09

67,43 67,12

1T14 1T15

Gastos Siniestralidad

Motor = 68,7% (0,0 pp.)

Hogar = 50,8% (-1,5 pp.)

Motor = 17,4% (-1,6 pp.)

Hogar = 48,1% (-2,5 pp.)

88,8 87,2

32

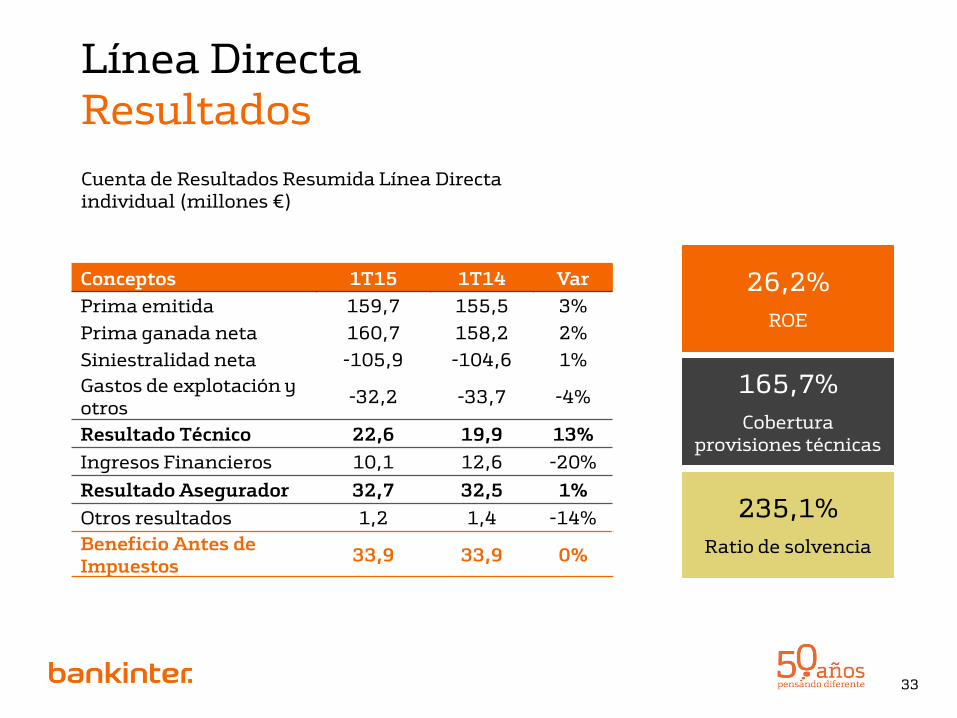

Línea Directa Resultados

Conceptos 1T15 1T14 Var

Prima emitida 159,7 155,5 3%

Prima ganada neta 160,7 158,2 2%

Siniestralidad neta -105,9 -104,6 1%

Gastos de explotación y otros

-32,2 -33,7 -4%

Resultado Técnico 22,6 19,9 13%

Ingresos Financieros 10,1 12,6 -20%

Resultado Asegurador 32,7 32,5 1%

Otros resultados 1,2 1,4 -14%

Beneficio Antes de Impuestos

33,9 33,9 0%

Cuenta de Resultados Resumida Línea Directa individual (millones €)

26,2%

ROE

165,7%

Cobertura provisiones técnicas

235,1%

Ratio de solvencia

33

Crédito al Consumo Principales Indicadores

504,4K Cuentas Activas

+ 10% s1T14

29,0K Cuentas Captadas

+16% s1T14

443,5M€ Inversión

+15% s 1T14

34

Indicador 1T2015 1T2014 Var.

Clientes Activos 617,3K 588,2K 5%

Hipoteca Res. Producción 363M€ 279M€ 30%

Cuentas Nómina 254,6K 230,6K 10%

Activos Bajo Gestión - Del que Banca Privada

43,3MM€ 26,3MM€

33,2MM€ 19,3MM€

30% 36%

Inversión Crediticia - De la que Empresas

42,6MM€ 18,7MM€

41,0MM€ 17,6MM€

4% 7,6%

Depósitos 30,7MM€ 27,9MM€ 10%

LDA: - Pólizas - Primas

2.269K

159,7M€

2.132K

155,5M€

6,4% 2,7%

Resumen del Trimestre Indicadores de Negocio

35

Recapitulación

4.-

36

Recapitulación Resultados 1T2015

1.Resultados

• Beneficio neto un 45% superior al 2014 basado en el Negocio recurrente de Clientes que permite alcanzar niveles de ROE por encima de los costes de Capital.

• El Margen de Intereses muestra fortaleza +25% a pesar del entorno de tipos apoyado en la mejora de los volúmenes y la reducción del coste de Financiación.

• Buen comportamiento de las Comisiones y asimilados con creciente contribución de Banca Privada y la Actividad Internacional.

• El Banco continúa invirtiendo en el crecimiento manteniendo muy buenos niveles de Eficiencia y mandíbulas positivas.

• El coste del Riesgo mantiene su tendencia decreciente hacia la normalización.

2.Gestión del Riesgo

• Excelente calidad de Activos con un 4,56% de ratio de Morosidad en claro descenso.

• Se mantienen elevados niveles de Solvencia 11,8 % CET1 mientras el crecimiento se autofinancia.

3.Negocios

• Todos los Negocios presentan importantes índices de crecimiento y ganancia de cuotas de Mercado.

37

38

Presentación de Resultados

1T2015 23 de abril 2015

Top Related