Idiomas

Páginas

Jurídico

Coyuntura económica

Crecimiento Económico

1,27

0

1

2

3

4

5

6

7

8

90

0/I

01

/I

02

/I

03

/I

04

/I

05

/I

06

/I

07

/I

08

/I

09

/I

10

/I

11

/I

12

/I

13

/I

14

/I

15

/I

16

/I

17

/I

COLOMBIA: CRECIMIENTO ECONOMICO EVOLUCION PIB TRIMESTRAL

FUENTE: DANE. Cuentas Nacionales

Sem I Sem II Año Trim I Trim II Sem I

Agropecuario 6,5 0,3 0,7 0,5 7,8 4,4 6,1

Café 0,7 6,0 -5,8 -0,3 10,8 -14,3 -2,0

Otros agrícolas 3,6 -3,6 4,9 0,6 12,6 12,5 12,5

Pecuario 1,9 3,3 -1,4 0,9 2,9 3,5 3,2

Madera, pesca 0,4 0,4 -1,5 -0,5 -1,1 -8,6 -4,8

Minería 5,4 -5,8 -7,4 -6,5 -9,3 -6,0 -7,7

Carbón 1,1 -2,3 14,7 5,7 2,8 -7,1 -2,3

Petróleo 3,5 -8,6 -13,6 -11,1 -12,1 -5,4 -8,8

Industria Manufacturera 11,5 4,8 1,1 3,0 0,3 -3,3 -1,5

Refinación de petróleo 2,1 23,8 22,7 23,2 9,6 4,2 6,8

Electricidad, gas y agua 3,5 1,1 -1,0 0,1 -0,5 1,2 0,3

Construcción 9,4 3,1 5,0 4,1 -1,4 0,3 -0,6

Edificaciones 5,3 6,5 5,6 6,0 -7,1 -7,4 -7,3

Obras Civiles 4,0 0,2 4,5 2,4 3,5 6,5 5,0

Comercio, restaurantes y hoteles 12,5 2,4 1,2 1,8 -0,5 0,9 0,2

Transporte, comunicaciones 6,4 0,6 -0,9 -0,1 -0,3 0,7 0,2

Finanzas, servicios a las empresas 19,6 4,8 5,1 5,0 4,3 3,9 4,1

Servicios sociales, comunales, personales 16,6 3,5 1,0 2,2 2,9 3,0 2,9

Gobierno 9,3 3,6 0,1 1,8 3,6 4,1 3,9

PIB Total 100,0 2,5 1,4 2,0 1,2 1,3 1,2

2016 2017

COLOMBIA: CRECIMIENTO ECONOMICO

Part. %

Entidad 2017 2018

Banco de la República 1,6

Ministerio de Hacienda 2,0

ANIF 1,8 2,3

Fedesarrollo 1,7 2,3

Bancolombia 1,7 2,8

Internacionales

FMI 2,0 3,0

OECD 2,2 3,0

CEPAL 2,1

Banco Mundial 2,0

ANDI 1,7

Crecimiento económico

Encuesta de Opinión Industrial Conjunta

Agosto 2017Resultados Preliminares

-15

-10

-5

0

5

10

15e

ne

.-0

5

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

PRODUCCIÓN REAL DE LA INDUSTRIA

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA DANE

-15

-10

-5

0

5

10

15e

ne

.-0

5

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

VENTAS REALES DE LA INDUSTRIA

ENCUESTA DE OPINION INDUSTRIAL CONJUNTA DANE

-8

-6

-4

-2

0

2

4

6

8

10

12e

ne

.-1

4

en

e.-

15

en

e.-

16

en

e.-

17

PO

RC

ENTA

JE

COLOMBIA: CRECIMIENTO MENSUAL DE LA PRODUCCION MANUFACTURERA

Fuente: DANE, Muestra Mensual manufacturera

76,7

60

65

70

75

80

85

90

en

e.-

00

en

e.-

01

en

e.-

02

en

e.-

03

en

e.-

04

en

e.-

05

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

PO

RC

ENTA

JEUTILIZACIÓN DE LA

CAPACIDAD INSTALADA

81,4

24,5

0

10

20

30

40

50

60

70

80

90

100

en

e.-

94

en

e.-

95

en

e.-

96

en

e.-

97

en

e.-

98

en

e.-

99

en

e.-

00

en

e.-

01

en

e.-

02

en

e.-

03

en

e.-

04

en

e.-

05

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

PO

RC

ENTA

JE

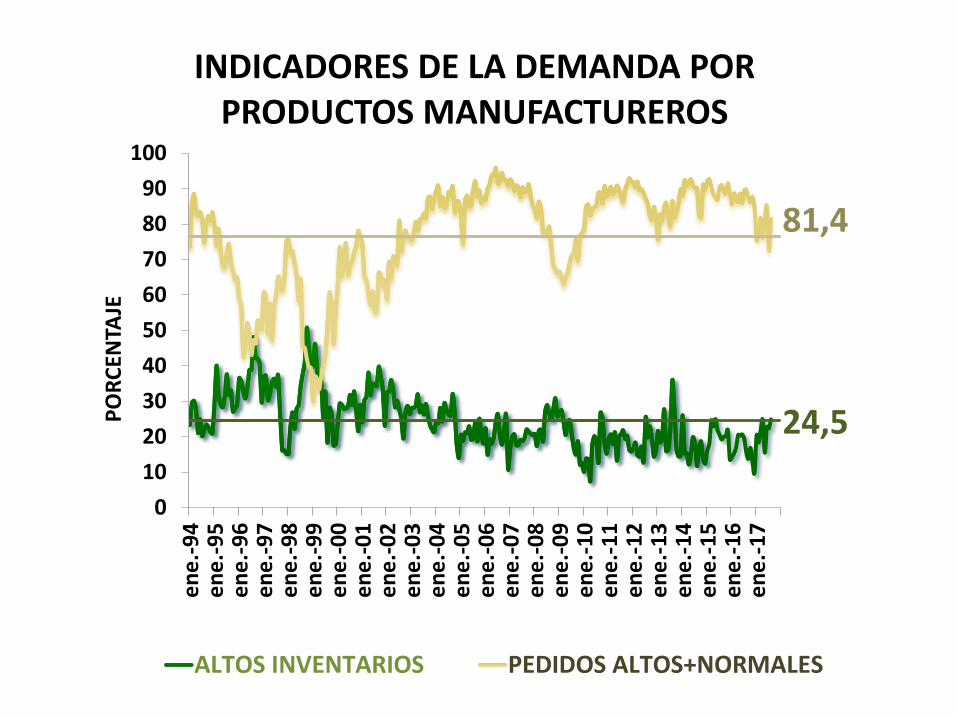

INDICADORES DE LA DEMANDA POR PRODUCTOS MANUFACTUREROS

ALTOS INVENTARIOS PEDIDOS ALTOS+NORMALES

50,2

34,6

0

10

20

30

40

50

60

70

80

90

en

e.-

94

en

e.-

95

en

e.-

96

en

e.-

97

en

e.-

98

en

e.-

99

en

e.-

00

en

e.-

01

en

e.-

02

en

e.-

03

en

e.-

04

en

e.-

05

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

PO

RC

ENTA

JEINDICADORES DE

CLIMA DE LOS NEGOCIOS

SITUACION FAVORABLE MEJORES EXPECTATIVAS Series3

4,3

4,8

6,2

11,0

11,5

16,3

16,7

17,7

22,5

37,3

MANO DE OBRA

COSTOS FINANCIEROS

CAPITAL DE TRABAJO

INFRAESTRUCTURA Y COSTOS LOGÍSTICOS

CONTRABANDO

TIPO DE CAMBIO

IMPUESTOS

ESTRATEGIAS AGRESIVAS DE PRECIOS YCOMERCIALIZACION

COSTO / SUMINISTRO DE MATERIASPRIMAS

FALTA DE DEMANDA

PRINCIPALES PROBLEMAS DE LA INDUSTRIA AGOSTO 2017 (Porcentaje de empresas)

13,7

86,3

Cumplimiento del presupuesto de ventas en los últimos tres meses

Cumplieron o superaron el presupuesto

No cumplieron el presupuesto

Ejecución promedio:

88,4%

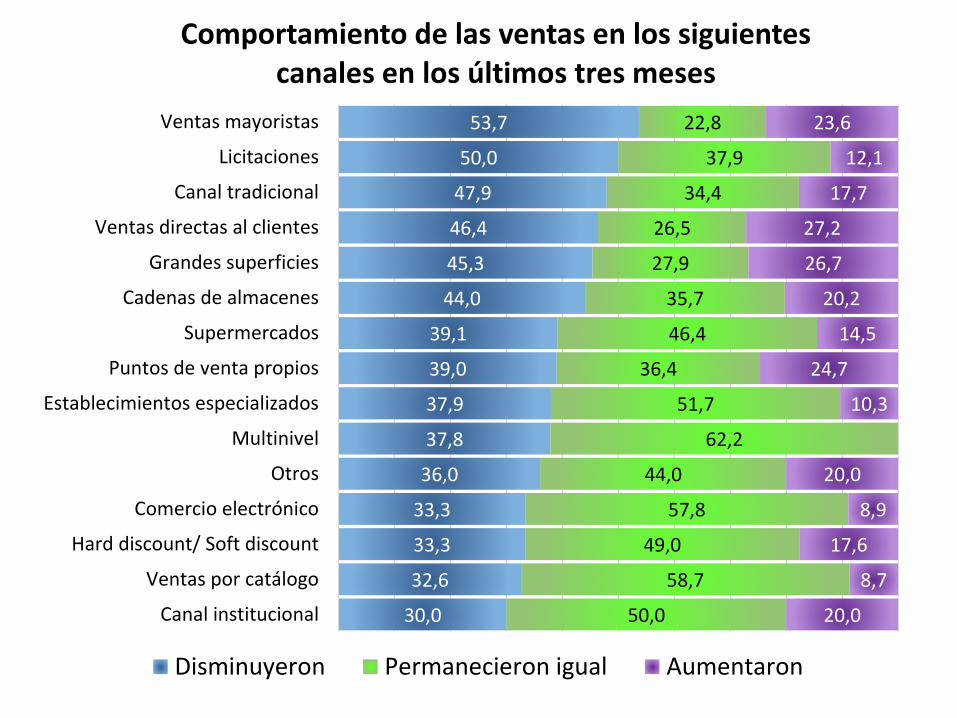

30,0

32,6

33,3

33,3

36,0

37,8

37,9

39,0

39,1

44,0

45,3

46,4

47,9

50,0

53,7

50,0

58,7

49,0

57,8

44,0

62,2

51,7

36,4

46,4

35,7

27,9

26,5

34,4

37,9

22,8

20,0

8,7

17,6

8,9

20,0

10,3

24,7

14,5

20,2

26,7

27,2

17,7

12,1

23,6

Canal institucional

Ventas por catálogo

Hard discount/ Soft discount

Comercio electrónico

Otros

Multinivel

Establecimientos especializados

Puntos de venta propios

Supermercados

Cadenas de almacenes

Grandes superficies

Ventas directas al clientes

Canal tradicional

Licitaciones

Ventas mayoristas

Comportamiento de las ventas en los siguientes canales en los últimos tres meses

Disminuyeron Permanecieron igual Aumentaron

Otros indicadores de crecimiento

0,2

0,6

-6

-4

-2

0

2

4

6

8e

ne

.-1

2

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

Po

rce

nta

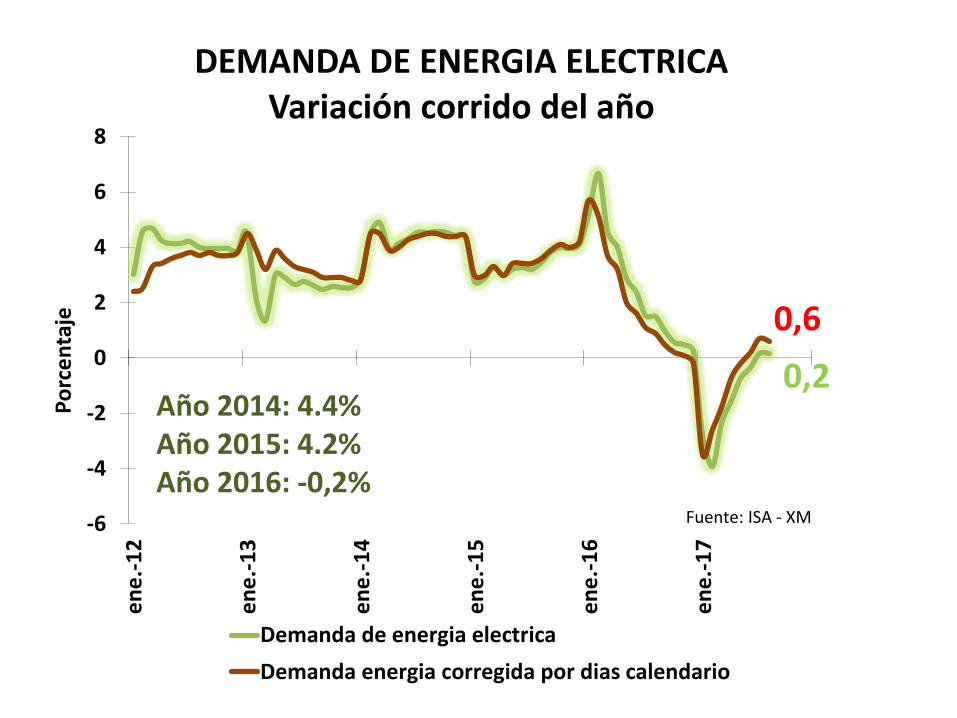

jeDEMANDA DE ENERGIA ELECTRICA

Variación corrido del año

Demanda de energia electrica

Demanda energia corregida por dias calendario

Año 2014: 4.4%Año 2015: 4.2%Año 2016: -0,2%

Fuente: ISA - XM

Agosto

-1,3

-15

-10

-5

0

5

10

15e

ne

.-0

5

en

e.-

06

en

e.-

07

en

e.-

08

en

e.-

09

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

VA

RIA

CIO

N A

ÑO

CO

RR

IDO

(%

)DEMANDA DE ENERGIA ELECTRICANO REGULADA DE LA INDUSTRIA

Año 2014: -0.5%Año 2015: 0.2%Año 2016: -1.8%Fuente: ISA - XM

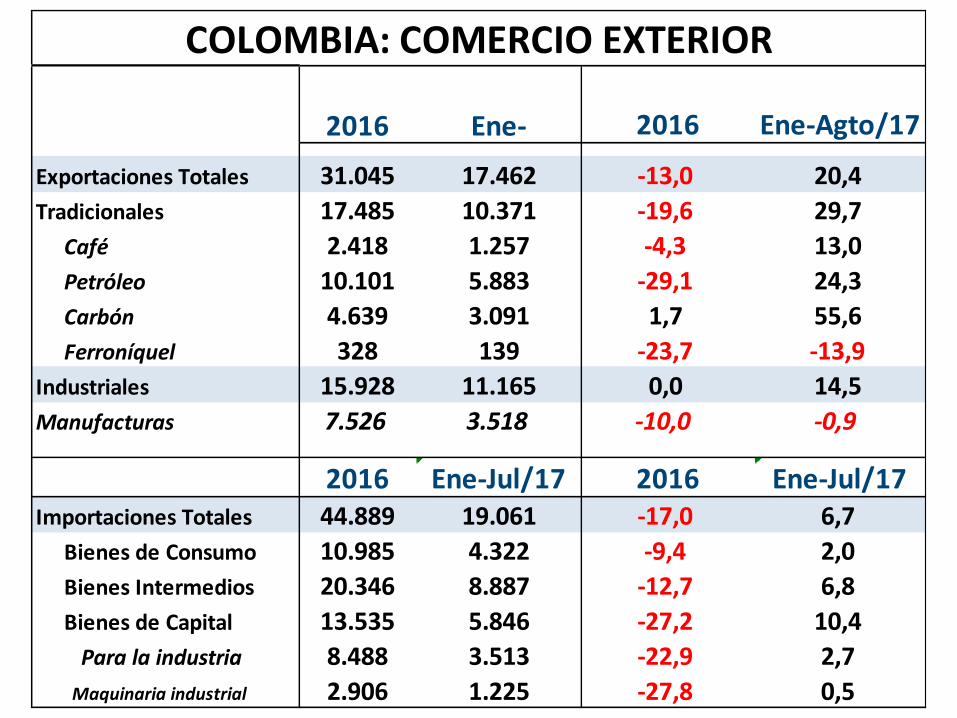

Sector Externo

2016 Ene- 2016 Ene-Agto/17

Exportaciones Totales 31.045 17.462 -13,0 20,4

Tradicionales 17.485 10.371 -19,6 29,7

Café 2.418 1.257 -4,3 13,0

Petróleo 10.101 5.883 -29,1 24,3

Carbón 4.639 3.091 1,7 55,6

Ferroníquel 328 139 -23,7 -13,9

Industriales 15.928 11.165 0,0 14,5

Manufacturas 7.526 3.518 -10,0 -0,9

2016 Ene-Jul/17 2016 Ene-Jul/17Importaciones Totales 44.889 19.061 -17,0 6,7

Bienes de Consumo 10.985 4.322 -9,4 2,0

Bienes Intermedios 20.346 8.887 -12,7 6,8

Bienes de Capital 13.535 5.846 -27,2 10,4

Para la industria 8.488 3.513 -22,9 2,7

Maquinaria industrial 2.906 1.225 -27,8 0,5

COLOMBIA: COMERCIO EXTERIOR

Valor Variación 2016 2017

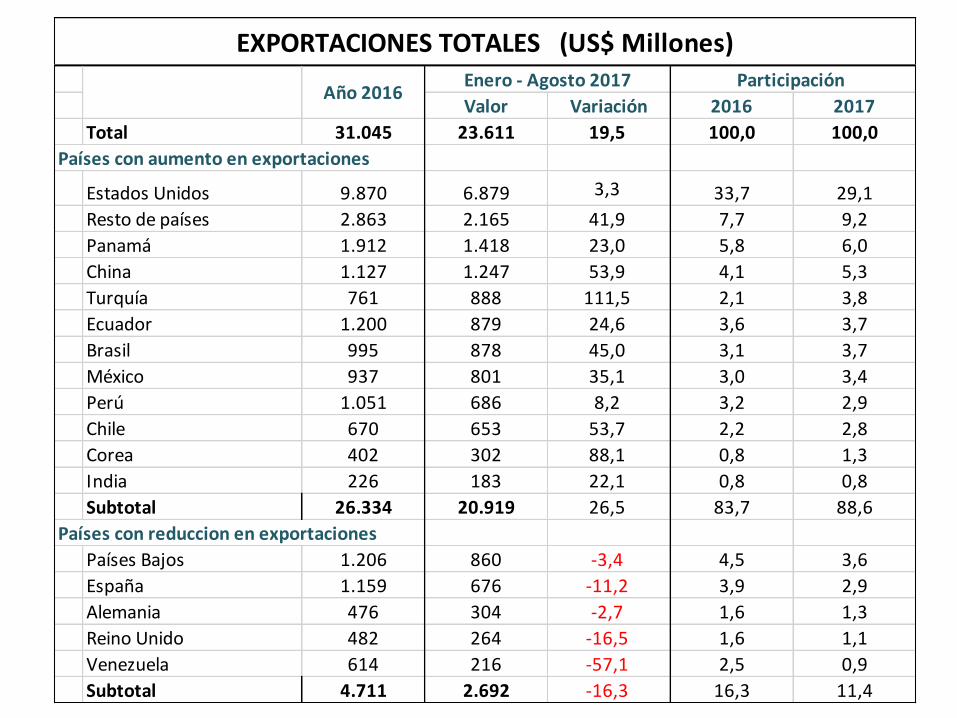

Total 31.045 23.611 19,5 100,0 100,0

Países con aumento en exportaciones

Estados Unidos 9.870 6.879 3,3 33,7 29,1

Resto de países 2.863 2.165 41,9 7,7 9,2

Panamá 1.912 1.418 23,0 5,8 6,0

China 1.127 1.247 53,9 4,1 5,3

Turquía 761 888 111,5 2,1 3,8

Ecuador 1.200 879 24,6 3,6 3,7

Brasil 995 878 45,0 3,1 3,7

México 937 801 35,1 3,0 3,4

Perú 1.051 686 8,2 3,2 2,9

Chile 670 653 53,7 2,2 2,8

Corea 402 302 88,1 0,8 1,3

India 226 183 22,1 0,8 0,8

Subtotal 26.334 20.919 26,5 83,7 88,6

Países con reduccion en exportaciones

Países Bajos 1.206 860 -3,4 4,5 3,6

España 1.159 676 -11,2 3,9 2,9

Alemania 476 304 -2,7 1,6 1,3

Reino Unido 482 264 -16,5 1,6 1,1

Venezuela 614 216 -57,1 2,5 0,9

Subtotal 4.711 2.692 -16,3 16,3 11,4

EXPORTACIONES TOTALES (US$ Millones)Enero - Agosto 2017 Participación

Año 2016

Millones US$ Variación Contribución Participación

TOTAL 23.611 19,5 19,5 100,0

AGROPECUARIO 1.942 8,1 0,7 8,2

MINERIA 10.481 28,2 11,7 44,4

INDUSTRIA 11.165 14,5 7,1 47,3

Alimentos y bebidas 3 053 17,0 2,2 12,9Frutas, legumbres, aceites 424 37,1 0,6 1,8Productos de café 1 877 19,7 1,6 8,0Ingenios, refinerías de azúcar 232 55,3 0,4 1,0

Textiles 204 -6,2 -0,1 0,9Confecciones 232 -1,0 -0,0 1,0Cuero y sus productos 112 -5,9 -0,0 0,5Papel y sus productos 225 16,1 0,2 1,0Refinación de petróleo 1 675 22,0 1,5 7,1Sustancias Químicos 1 825 0,7 0,1 7,7Productos de caucho y plástico 362 1,7 0,0 1,5Otros minerales no metálicos 213 -2,0 -0,0 0,9Productos metalúrgicos básicos 1 784 52,8 3,1 7,6

Hierro y de acero 295 13,9 0,2 1,2

Metales preciosos y metales no ferrosos 1 489 64,0 2,9 6,3Productos metálicos 200 -6,5 -0,1 0,8Maquinaria y equipo 300 3,3 0,0 1,3Maquinaria y aparatos eléctricos 219 0,5 0,0 0,9Vehículos automotores 306 5,2 0,1 1,3

EXPORTACIONES SEGÚN ACTIVIDAD ECONOMICA (Enero-Agosto 2017)

Export FOB Import FOB

América Latina 2017 2017 2016 2017Ecuador 744 404 152 340

Perú 589 358 178 230

Brasil 763 1.254 -652 -492

Chile 567 374 -17 193

México 691 1.930 -1.365 -1.240

Panamá 1.225 12 874 1.214

Venezuela 184 113 327 71

Estados Unidos 6.024 7.007 -522 -983

Unión Europea 3.027 3.649 -602 -622

Alemania 266 976 -639 -710

Francia 105 507 -421 -402

Países Bajos 724 179 573 545

Japón 296 689 -343 -393

China 1.040 4.601 -3.674 -3.561

India 155 534 -378 -379

Turquía 791 129 226 662

Resto de países 3.007 2.118 94 889

Total 20.524 25.393 -7.037 -4.869

BALANZA COMERCIAL POR PAISES (Enero - Julio)

Balanza Comercial

Balanza de Pagos

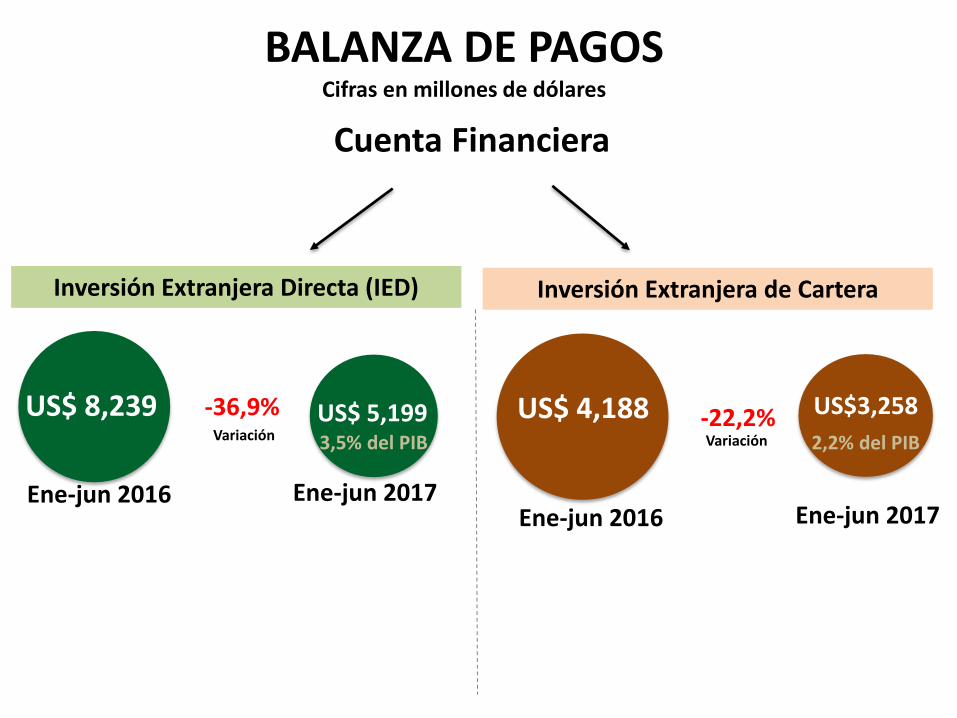

BALANZA DE PAGOSCifras en millones de dólares

En el primer semestre de 2017, aumentó

el déficit en la cuenta corriente

US$ -5,992 US$-6,119

Ene-jun 2016 Ene-jun 2017

US$ 127

Variación

Se explica, principalmente, por el déficit en la balanza de bienes y la renta de los

factores

Las entradas netas de capital, registradas en

la cuenta financiera, se redujeron

US$ 6,413 US$5,760

Ene-jun 2016 Ene-jun 2017

US$ 653

Variación3,9% del PIB

4,1% del PIB

BALANZA DE PAGOSCifras en millones de dólares

US$ -5,992 US$-6,119US$ 4,188 US$3,258

Ene-jun 2016 Ene-jun 2017

Variación 2,2% del PIB

Inversión Extranjera Directa (IED)

-36,9%US$ 8,239

Ene-jun 2016

US$ 5,199

Ene-jun 2017

Variación

Inversión Extranjera de Cartera

3,5% del PIB-22,2%

Cuenta Financiera

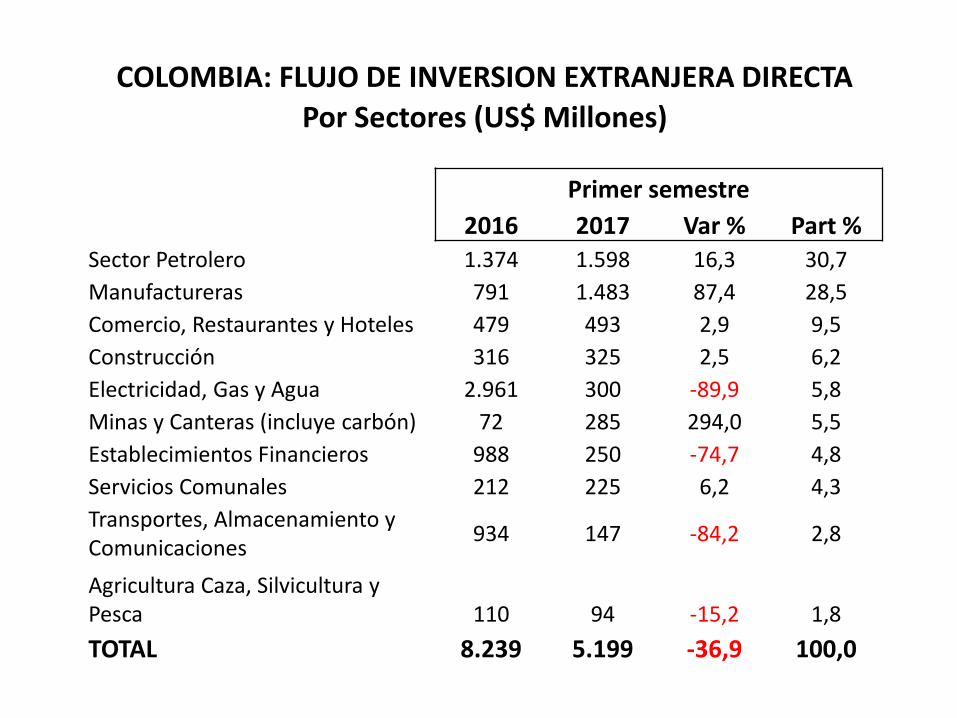

COLOMBIA: FLUJO DE INVERSION EXTRANJERA DIRECTA

Por Sectores (US$ Millones)

Primer semestre

2016 2017 Var % Part %Sector Petrolero 1.374 1.598 16,3 30,7

Manufactureras 791 1.483 87,4 28,5

Comercio, Restaurantes y Hoteles 479 493 2,9 9,5

Construcción 316 325 2,5 6,2

Electricidad, Gas y Agua 2.961 300 -89,9 5,8

Minas y Canteras (incluye carbón) 72 285 294,0 5,5

Establecimientos Financieros 988 250 -74,7 4,8

Servicios Comunales 212 225 6,2 4,3

Transportes, Almacenamiento y Comunicaciones

934 147 -84,2 2,8

Agricultura Caza, Silvicultura y Pesca 110 94 -15,2 1,8

TOTAL 8.239 5.199 -36,9 100,0

Entorno Macroeconómico

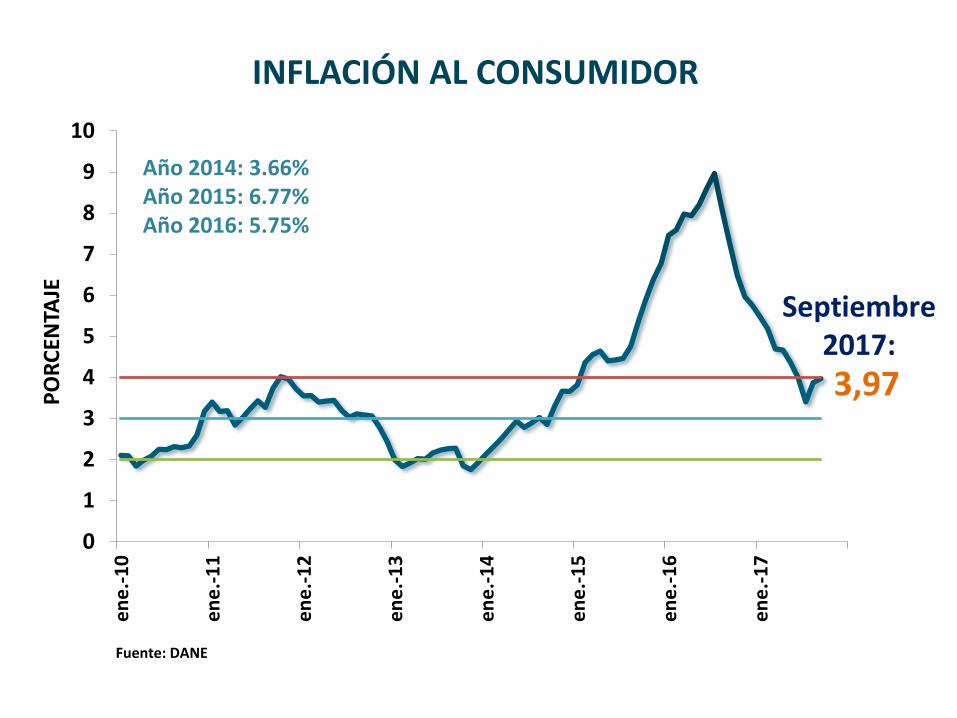

3,97

0

1

2

3

4

5

6

7

8

9

10e

ne

.-1

0

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

PO

RC

ENTA

JEINFLACIÓN AL CONSUMIDOR

Fuente: DANE

Año 2014: 3.66%Año 2015: 6.77%Año 2016: 5.75%

Septiembre 2017:

-15

-10

-5

0

5

10

15

20

25

30

35

40

ene.-10 ene.-11 ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17

PO

RC

ENTA

JEINFLACIÓN AL CONSUMIDOR POR ORIGEN

VARIACIÓN ANUAL

SECTOR AGROPECUARIO SECTOR INDUSTRIAL

SERVICIOS PRIVADOS BIENES PÚBLICOS

FUENTE: DANE, CÁLCULOS ANDI

-2

0

2

4

6

8

10

ene.-10 ene.-11 ene.-12 ene.-13 ene.-14 ene.-15 ene.-16 ene.-17

PO

RC

ENTA

JEINFLACIÓN AL CONSUMIDOR POR ORIGEN

VARIACIÓN ANUAL

SECTOR INDUSTRIAL SERVICIOS PRIVADOS BIENES PÚBLICOS

FUENTE: DANE, CÁLCULOS ANDI

5,25

2,0

3,0

4,0

5,0

6,0

7,0

8,0

en

e.-

10

en

e.-

11

en

e.-

12

en

e.-

13

en

e.-

14

en

e.-

15

en

e.-

16

en

e.-

17

DTF Y TASA DE INTERVENCION DEL BANCO DE LA REPÚBLICA

DTF Tasa de expansión

Fuente: Banco de la República

5,48

6,22

0

2

4

6

8

10

12

14

16

18

20e

ne

.-1

4

jul.

-14

en

e.-

15

jul.

-15

en

e.-

16

jul.

-16

en

e.-

17

jul.

-17

VA

RIA

CIO

N A

NU

AL

%EVOLUCION DE LA CARTERA BRUTA

DEL SISTEMA FINANCIERO

FUENTE: SUPERINTENDENCIA FINANCIERA

Julio-2017

2,37

12,08

6,22

0

2

4

6

8

10

12

14

16

18

20e

ne

.-1

4

jul.

-14

en

e.-

15

jul.

-15

en

e.-

16

jul.

-16

en

e.-

17

jul.

-17

EVOLUCION DE LA CARTERA (%)SEGÚN MODALIDAD DEL CREDITO

COMERCIAL CONSUMO TOTAL

6,22

4,4%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

0

5

10

15

20

25e

ne

.-1

4

en

e.-

15

en

e.-

16

en

e.-

17

% C

alid

ad d

e la

Car

tera

Var

iaci

ón

An

ual

car

tera

%CARTERA DEL SISTEMA FINANCIERO Y

CALIDAD DE LA CARTERA

CARTERA BRUTA CALIDAD DE LA CARTERA (CARTERA VENCIDA/CARTERA BRUTA)

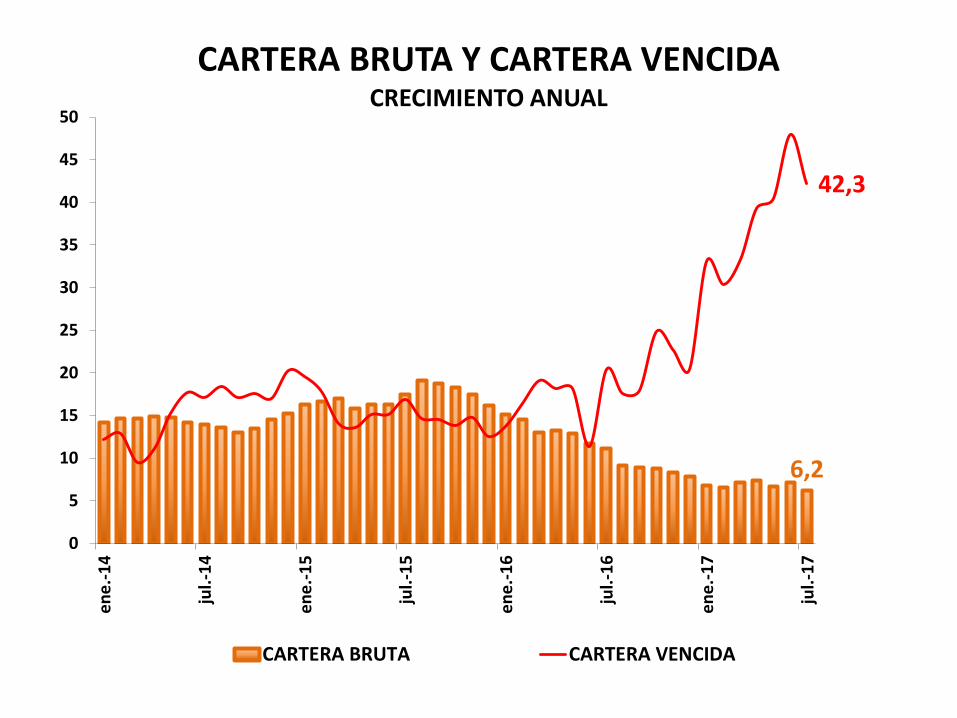

6,2

42,3

0

5

10

15

20

25

30

35

40

45

50e

ne

.-1

4

jul.

-14

en

e.-

15

jul.

-15

en

e.-

16

jul.

-16

en

e.-

17

jul.

-17

CARTERA BRUTA Y CARTERA VENCIDACRECIMIENTO ANUAL

CARTERA BRUTA CARTERA VENCIDA

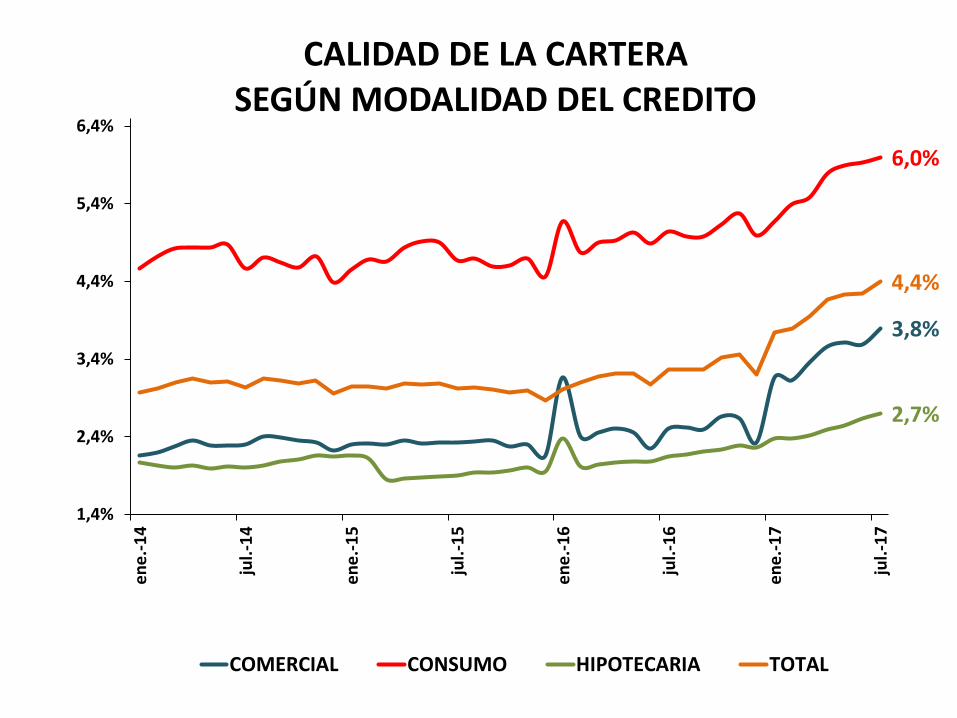

3,8%

6,0%

2,7%

4,4%

1,4%

2,4%

3,4%

4,4%

5,4%

6,4%e

ne

.-1

4

jul.

-14

en

e.-

15

jul.

-15

en

e.-

16

jul.

-16

en

e.-

17

jul.

-17

CALIDAD DE LA CARTERASEGÚN MODALIDAD DEL CREDITO

COMERCIAL CONSUMO HIPOTECARIA TOTAL

1.500

2.000

2.500

3.000

3.500

1-e

ne

.-10

1-ab

r.-1

0

1-ju

l.-1

0

1-o

ct.-

10

1-e

ne

.-11

1-ab

r.-1

1

1-ju

l.-1

1

1-o

ct.-

11

1-e

ne

.-12

1-ab

r.-1

2

1-ju

l.-1

2

1-o

ct.-

12

1-e

ne

.-13

1-ab

r.-1

3

1-ju

l.-1

3

1-o

ct.-

13

1-e

ne

.-14

1-ab

r.-1

4

1-ju

l.-1

4

1-o

ct.-

14

1-e

ne

.-15

1-ab

r.-1

5

1-ju

l.-1

5

1-o

ct.-

15

1-e

ne

.-16

1-ab

r.-1

6

1-ju

l.-1

6

1-o

ct.-

16

1-e

ne

.-17

Colombia: Tasa de Cambio Nominal

www.andi.com.co

Top Related