Idiomas

Páginas

Jurídico

La importancia del sector de la construcción de edificaciones: análisis de multiplicadores y encadenamientos

Natalia Salazar Foro Económico Nacional - Camacol 17 de mayo de 2017

Agenda de temas

A. Evolución reciente del sector de la construcción

B. Importancia de la construcción en la economía

C. La importancia del sector para otros sectores económicos, análisis de encadenamientos y multiplicadores

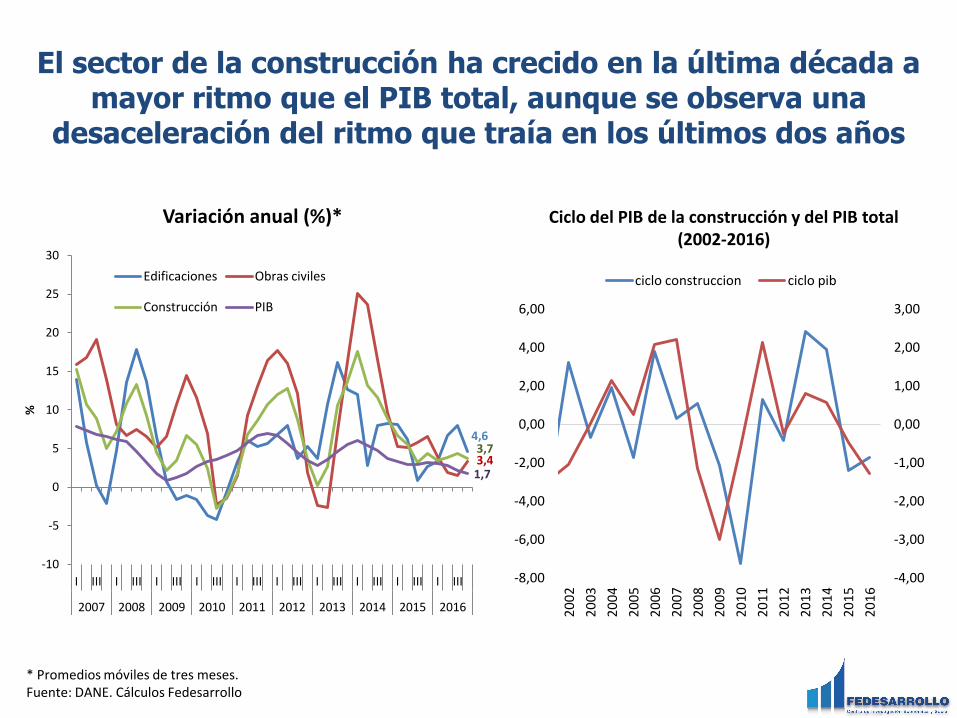

El sector de la construcción ha crecido en la última década a mayor ritmo que el PIB total, aunque se observa una

desaceleración del ritmo que traía en los últimos dos años

* Promedios móviles de tres meses. Fuente: DANE. Cálculos Fedesarrollo

Variación anual (%)*

4,6

3,4 3,7

1,7

-10

-5

0

5

10

15

20

25

30

I III I III I III I III I III I III I III I III I III I III

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

%

Edificaciones Obras civiles

Construcción PIB

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

ciclo construccion ciclo pib

Ciclo del PIB de la construcción y del PIB total (2002-2016)

Las licencias de construcción (área aprobada) para vivienda y otros destinos, han mostrado variaciones negativas desde

junio 2016 Es un indicador de que a futuro la actividad edificadora seguirá con un

crecimiento moderado

Fuente: DANE, Estadísticas de Licencias de Construcción -ELIC-, Agosto 2016.

Variación anual del área (m2) aprobada para construcción según licencias(%)

Promedio móvil semestral

-40

-20

0

20

40

60

80

100

ago

-10

no

v-1

0

feb

-11

may

-11

ago

-11

no

v-1

1

feb

-12

may

-12

ago

-12

no

v-1

2

feb

-13

may

-13

ago

-13

no

v-1

3

feb

-14

may

-14

ago

-14

no

v-1

4

feb

-15

may

-15

ago

-15

no

v-1

5

feb

-16

may

-16

ago

-16

no

v-1

6

feb

-17

Vivienda

Otros destinos

Total

Subsector de Edificaciones En el componente residencial se observa que ha ocurrido una

desaceleración en los lanzamientos y ventas de vivienda, siendo la caída en ventas mas pronunciada (2,6% vs 1,4%)

Oferta y Demanda

Fuente: Coordenada Urbana- Cálculos Fedesarrollo

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

2013 2014 2015 2016

Ventas Lanzamientos

Subsector de Edificaciones En términos de unidades en proceso, la vivienda VIS parece

exhibir un mayor ritmo de desaceleración

Fuente: Coordenada Urbana- Cálculos Fedesarrollo

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Un

idad

es

Un

idad

es

NO VIS

VIS

En el último año la creación de empleo en el sector también ha perdido dinamismo

Para el primer trimestre de este año la población ocupada en la construcción disminuyó 4,4% respecto al mismo período del año anterior

* Trimestre móvil terminado en el mes de referencia. Promedio mensual a 3 meses. Fuente: DANE.

-200

-150

-100

-50

00

50

100

150

200

250

jul-

10

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

jul-

16

no

v-1

6

mar

-17

Generación de empleo en la Construcción*

Fuente: DANE

4,30

3,38

6,38

3,25

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

Var

iaci

ón

an

ual

, %

ICCV Materiales

Mano de obra Maquinaria y equipo

Índice de Costos de la Construcción de Vivienda - ICCV

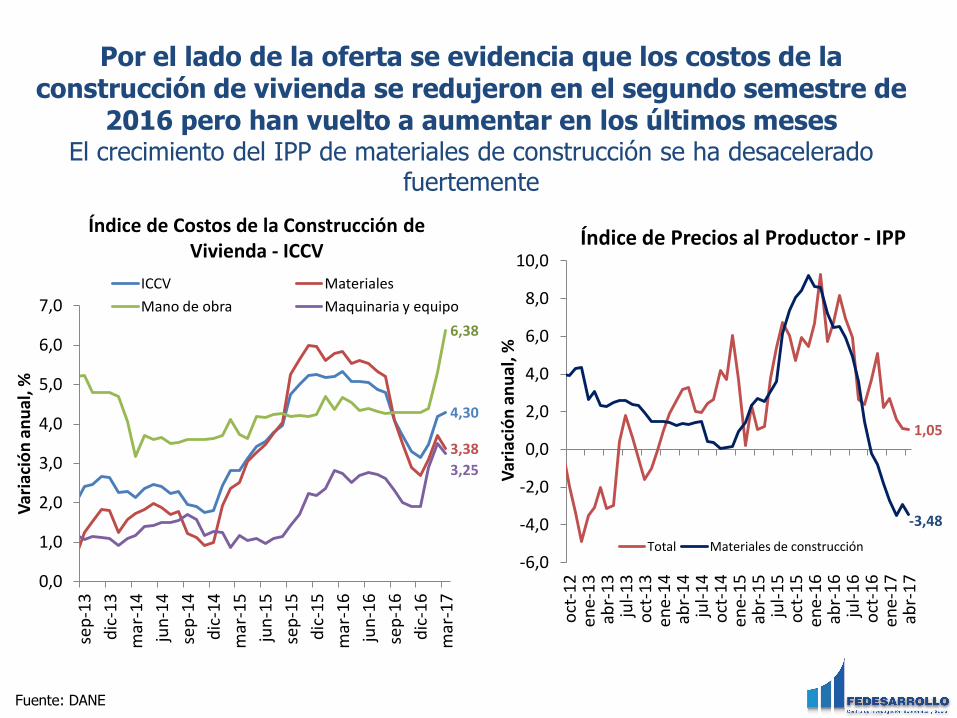

Por el lado de la oferta se evidencia que los costos de la construcción de vivienda se redujeron en el segundo semestre de

2016 pero han vuelto a aumentar en los últimos meses El crecimiento del IPP de materiales de construcción se ha desacelerado

fuertemente

1,05

-3,48

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

oct

-12

en

e-1

3

abr-

13

ju

l-1

3

oct

-13

en

e-1

4

abr-

14

ju

l-1

4

oct

-14

en

e-1

5

abr-

15

ju

l-1

5

oct

-15

en

e-1

6

abr-

16

ju

l-1

6

oct

-16

en

e-1

7

abr-

17

Var

iaci

ón

an

ual

, %

Índice de Precios al Productor - IPP

Total Materiales de construcción

La desaceleración observada en el crecimiento de los precios de vivienda nueva se ha revertido parcialmente en los últimos meses

Por su parte, el incremento de los precios de la vivienda usada parece moderarse en 2016

* Índice real Fuente: DANE y Banco de la República

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

I III I III I III I III I III I III

2011 2012 2013 2014 2015 2016

Var

iaci

ón

an

ual

, %

Total nacional Barranquilla

Bogotá y Soacha Medellín

Pereira

Índice de Precios de Vivienda Nueva - IPVN

0,0

2,0

4,0

6,0

8,0

10,0

12,0

I III I III I III I III I III I III

2011 2012 2013 2014 2015 2016

Var

iaci

ón

an

ual

, %

Índice de Precios de Vivienda Usada – IPVU*

Fuente: Superintendencia Financiera y Banco de la República, Cálculos Fedesarrollo.

222 268 392 456 467

602 638

902 882

56 58

94 127 126

138 141

132 163

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mill

on

es

No VIS VIS

Desembolsos hipotecarios para Adquisición de vivienda

(Promedios mensuales) Cartera por tipo de crédito

Los desembolsos hipotecarios para adquisición de vivienda permanecieron relativamente estables en 2016

Pese a que el crédito hipotecario continúa expandiéndose a tasas superiores al PIB(13,5%), su dinámica es inferior a la de años pasados

Y por ahora no se observa deterioro en la calidad de la cartera

Nota: Calidad medida como la proporción de la cartera vencida sobre la total. Fuente: Superintendencia Financiera

Evolución de la cartera de crédito vencida por tipo de crédito (%)

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

ene

-15

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

ene

-16

feb

-16

mar

-16

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene

-17

feb

-17

Total Tradicional Total Morosidad Vivienda Tradicional Vivienda Morosidad

La disposición a comprar vivienda mostró en abril una recuperación importante

La ciudad con mejor desempeño a abril de 2017 fue Barranquilla con un balance positivo de 26,4%

Fuente: Fedesarrollo - EOC. Tomado del Informe de actividad edificadora Abril de 2017

18,8

-30

-20

-10

0

10

20

30

40

50

60

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

jul-

15

oct

-15

ene-

16

abr-

16

jul-

16

oct

-16

ene-

17

abr-

17

EOC

Promedio 2002-2017

-7,0

10,0 5,0

26,4

-9,5

-30

-20

-10

0

10

20

30

40

Bo

gotá

Med

ellín

Cal

i

Bar

ran

qu

illa

Bu

cara

man

ga

abr-15 abr-16 abr-17

Tasa de interés para la adquisición de vivienda

Fuente: Departamento de Estudios Económicos de Camacol.

8,1

8,2

7,0

7,5

8,0

8,5

9,0

9,5

10,0

ago

-12

n

ov-

12

fe

b-1

3

may

-13

ag

o-1

3

no

v-1

3

feb

-14

m

ay-1

4

ago

-14

n

ov-

14

fe

b-1

5

may

-15

ag

o-1

5

no

v-1

5

feb

-16

m

ay-1

6

ago

-16

n

ov-

16

fe

b-1

7

%

Tasas en UVR

VIS No VIS

12,7 12,4

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

14,0

ago

-12

n

ov-

12

fe

b-1

3

may

-13

ag

o-1

3

no

v-1

3

feb

-14

m

ay-1

4

ago

-14

n

ov-

14

fe

b-1

5

may

-15

ag

o-1

5

no

v-1

5

feb

-16

m

ay-1

6

ago

-16

n

ov-

16

fe

b-1

7

%

Tasas en Pesos

VIS No VIS

La normalización de la política monetaria y la reducción en la inflación podría aumentar los incentivos a la compra de vivienda

Las políticas del gobierno enfocadas en algunos segmentos del mercado de vivienda podrían impulsar dichas dinámicas

Agenda de temas

A. Evolución reciente del sector de la construcción

B. Importancia de la construcción en la economía

C. La importancia del sector para otros sectores económicos, análisis de encadenamientos y multiplicadores

El sector ha ganado participación en la economía, lo cual indica que ha crecido por encima del crecimiento promedio

nacional

4,2%

9,4%

1,8%

5,3%

2,4%

4,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2000 2002 2004 2006 2008 2010 2012 2014 2016

Participación de la Construcción en el PIB

Construccion

Edificaciones

Obras Civiles

Fuente: Dane y cálculos Fedesarrollo

La participación de la construcción en el PIB total se destaca a nivel regional

9,7%

5,1%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Argentina Brasil Chile Colombia

México Perú ALC

Fuente: Cepal y cálculos Fedesarrollo

Gran parte de la inversión que se hace en el país es en el sctor de la construcción

Fuente: Dane y cálculos Fedesarrollo

29,3% 25,9%

34,1%

33,6%

63,4%

59,5%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2000 2002 2004 2006 2008 2010 2012 2014 2016

Construcción y edificaciones Obras civiles FBKF en construcción

FBKF en construcción / FBKF total )%)

4,0%

6,2%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

jul-

01

feb

-02

sep

-02

abr-

03

no

v-0

3

jun

-04

ene-

05

ago

-05

mar

-06

oct

-06

may

-07

dic

-07

jul-

08

feb

-09

sep

-09

abr-

10

no

v-1

0

jun

-11

ene-

12

ago

-12

mar

-13

oct

-13

may

-14

dic

-14

jul-

15

feb

-16

sep

-16

Población ocupada en construcción (% del total, trimestre móvil)

La participación del empleo de la construcción en el empleo total ha aumentado gradualmente

Fuente: Dane y cálculos Fedesarrollo

Agenda de temas

A. Evolución reciente del sector de la construcción

B. Importancia de la construcción en la economía

C. La importancia del sector para otros sectores económicos, análisis de encadenamientos y multiplicadores

• Dado el impacto que la construcción tiene sobre otros sectores que le proveen de productos y servicios, su importancia va más allá de su participación en el PIB, la inversión y el empleo

• Una metodología para aproximar el impacto total del sector en la economía, teniendo en cuenta los efectos directos e indirectos sobre otros sectores es a través del análisis de encadenamientos y multiplicadores

• Varios conceptos – Multiplicador del producto o magnitud de los encadenamientos hacia

atrás (efectos directos, indirectos e inducidos) que se producen porque el sector demanda insumos de otros sectores y mano de obra

– Encadenamientos hacia delante: que se producen porque otros sectores en la economía utilizan como insumo productos de construcción

Multiplicadores y encadenamientos de la construcción

• El Impacto directo es aquel que tiene un aumento adicional de $1 en la demanda por construcción sobre los sectores de los que demanda insumos (primera ronda)

• El impacto indirecto tiene lugar cuando los sectores proveedores de insumos a la construcción tienen a su vez que demandar insumos de otros sectores para satisfacer la demanda adicional de $1 en construcción (segunda ronda)

• El impacto inducido es aquel que ocurre cuando, como consecuencia de la demanda adicional de $1 en construcción y del impacto en los sectores proveedores, se generan ingresos para las familias y estas consumen o invierten

Multiplicadores y encadenamientos de la construcción

Encadenamientos hacia atrás

Encadenamientos hacia atrás de la construcción: una ilustración

34

Ilustración 1. Esquematización de los efectos directos, indirectos e inducidos de la construcción

en la economía

Hacer endógeno el sector de las familias consiste en excluirlo de la demanda final (en donde sólo

quedarían la inversión, el gasto público y las exportaciones netas, es decir exportaciones menos

importaciones) e incluirlo como un sector productivo adicional en la matriz I-O. Se adicionaría por

lo tanto, una columna que muestra lo que los consumidores demandan del resto de sectores de la

economía y como una fila que indica los ingresos, sueldos y salarios, que éstos reciben de cada

uno de los sectores.

El análisis insumo producto, desde un punto de vista teórico, establece la siguiente identidad25

Producción total = producción intermedia + producción final

:

Después de un ejercicio de álgebra matricial se puede demostrar que esta relación puede

escribirse como:

X= AX + Y

25

Cardenete y Sancho (2002)

Directo

Construcción Primera ronda:

Proveedores directos

IndirectoProveedores indirectos

Inducido

Fuente: Tomado de Salazar et al. (2011)

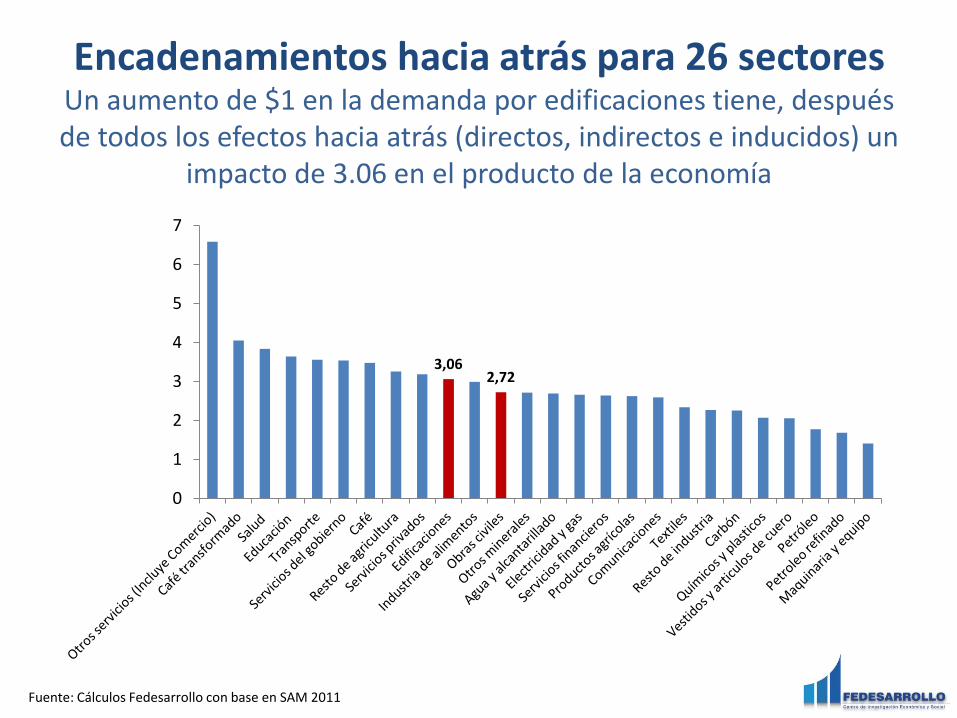

Encadenamientos hacia atrás para 26 sectores Un aumento de $1 en la demanda por edificaciones tiene, después de todos los efectos hacia atrás (directos, indirectos e inducidos) un

impacto de 3.06 en el producto de la economía

3,06 2,72

0

1

2

3

4

5

6

7

Fuente: Cálculos Fedesarrollo con base en SAM 2011

Encadenamientos hacia atrás: efectos directos más indirectos

1,83 1,75

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Otr

os

serv

icio

s (I

ncl

uye

Co

mer

cio

)

Caf

é tr

ansf

orm

ado

Salu

d

Tran

spo

rte

Ind

ust

ria

de

alim

en

tos

Ele

ctri

cid

ad y

gas

Ob

ras

civi

les

Edif

icac

ion

es

Serv

icio

s d

el g

ob

iern

o

Co

mu

nic

acio

nes

Res

to d

e in

du

stri

a

Res

to d

e ag

ricu

ltu

ra

Text

iles

Qu

ímic

os

y p

last

ico

s

Agu

a y

alca

nta

rilla

do

Serv

icio

s p

riva

do

s

Ves

tid

os

y ar

ticu

los

de

cuer

o

Otr

os

min

eral

es

Car

bó

n

Petr

ole

o r

efin

ado

Serv

icio

s fi

nan

cier

os

Edu

caci

ón

Pro

du

cto

s ag

ríco

las

Petr

óle

o

Maq

uin

aria

y e

qu

ipo

Caf

é

Fuente: Cálculos Fedesarrollo con base en SAM 2011

Un aumento de $1 en la demanda por edificaciones tiene un impacto directo de 1.83 en la producción de la economía

Encadenamientos hacia atrás: efectos inducidos El efecto inducido de las obras civiles es menor que el de edificaciones por

cuanto contrata menos mano de obra

Fuente: Cálculos Fedesarrollo con base en SAM 2011

1,3

0,9

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Los sectores que más “jalona” la construcción % de la demanda intermedia de la construcción que

proviene de los demás sectores

Fuente: Cálculos Fedesarrollo con base en MIP 2013

29,3%

23,8%

6,5%

6,3%

5,5%

5,0%

4,3%

4,0%

3,9%

3,9%

1,9%

1,2%

1,2%

0,9%

0,5%

0% 5% 10% 15% 20% 25% 30% 35%

Productos minerales no metálicos

Productos metalúrgicos básicos

Productos de madera, corcho, paja y materiales trenzables

Servicios a las empresas

Productos de caucho y de plástico

Otra maquinaria y suministro eléctrico

Sustancias y productos químicos

Servicios de intermediación financiera

Minerales no metálicos

Muebles

Maquinaria y equipo

Servicios de transporte terrestre

Trabajos de construcción

Productos de silvicultura y extracción de madera

Productos de la refinación del petróleo

Fuente: Cálculos Fedesarrollo con base en SAM 2011

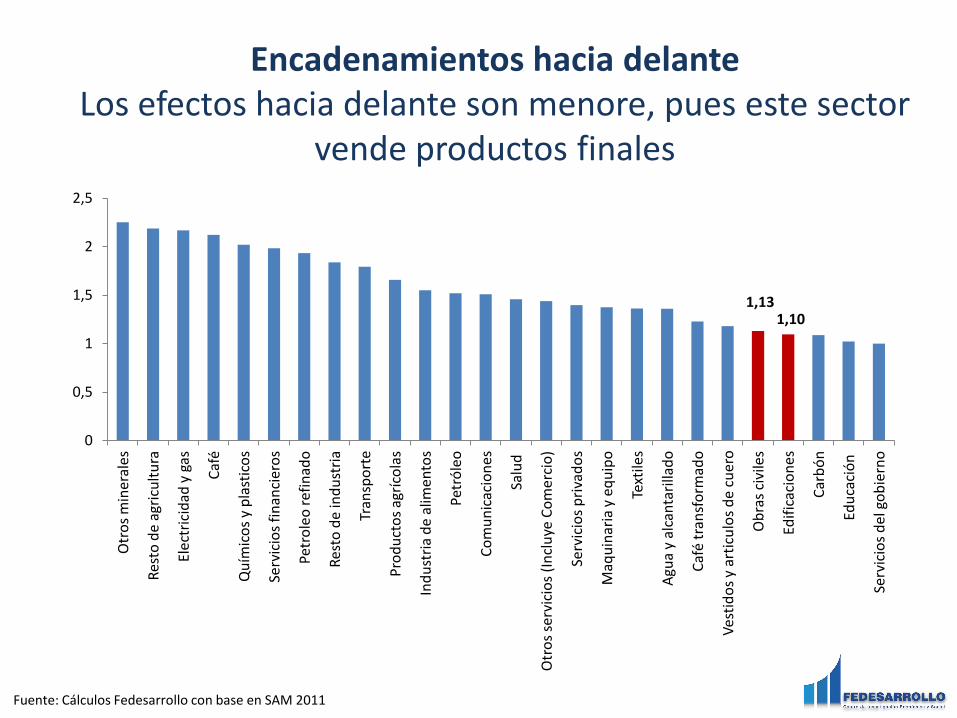

1,13 1,10

0

0,5

1

1,5

2

2,5

Otr

os

min

eral

es

Res

to d

e ag

ricu

ltu

ra

Ele

ctri

cid

ad y

gas

Caf

é

Qu

ímic

os

y p

last

ico

s

Serv

icio

s fi

nan

cier

os

Petr

ole

o r

efin

ado

Res

to d

e in

du

stri

a

Tran

spo

rte

Pro

du

cto

s ag

ríco

las

Ind

ust

ria

de

alim

en

tos

Petr

óle

o

Co

mu

nic

acio

nes

Salu

d

Otr

os

serv

icio

s (I

ncl

uye

Co

mer

cio

)

Serv

icio

s p

riva

do

s

Maq

uin

aria

y e

qu

ipo

Text

iles

Agu

a y

alca

nta

rilla

do

Caf

é tr

ansf

orm

ado

Ve

stid

os

y ar

ticu

los

de

cu

ero

Ob

ras

civi

les

Edif

icac

ion

es

Car

bó

n

Edu

caci

ón

Serv

icio

s d

el g

ob

iern

o

Encadenamientos hacia delante Los efectos hacia delante son menore, pues este sector

vende productos finales

Efecto total sobre el empleo Al aumentar en $1 billón la demanda por construcción, se generan en la

economía 50.500 empleos

50.508 28.204

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000 C

afé

Caf

é tr

ansf

orm

ado

Otr

os

serv

icio

s

Pro

du

cto

s ag

ríco

las

Serv

icio

s p

riva

do

s

Re

sto

de

agri

cult

ura

Edu

caci

ón

Tran

spo

rte

Salu

d

Serv

icio

s d

el g

ob

iern

o

Ind

ust

ria

de

alim

ento

s

Edif

icac

ion

es

Otr

os

min

eral

es

Text

iles

Agu

a y

alca

nta

rilla

do

Serv

icio

s fi

nan

cier

os

Ob

ras

civi

les

Co

mu

nic

acio

nes

Car

bó

n

Re

sto

de

ind

ust

ria

Ves

tid

os

y ar

ticu

los

de

cuer

o

Elec

tric

idad

y g

as

Qu

ímic

os

y p

last

ico

s

Pet

róle

o

Pet

role

o r

efin

ado

Maq

uin

aria

y e

qu

ipo

Nú

mer

o d

e em

ple

os

Fuente: Cálculos Fedesarrollo con base en SAM 2011

Top Related