Idiomas

Páginas

Jurídico

REPORTE DE INFORMACIÓN Y GESTIÓN DE OPERACIONES RECÍPROCAS Entidades Descentralizadas 2015-2016

Dirección Distrital de Contabilidad

Subdirección de Consolidación, Gestión e Investigación

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015-2016

Consideraciones

Reglamentación Aplicable a Entidades Descentralizadas

Responsabilidades frente a la Información Contable

Información a reportar

Gestión de Operaciones Recíprocas

Nuestros Servicios

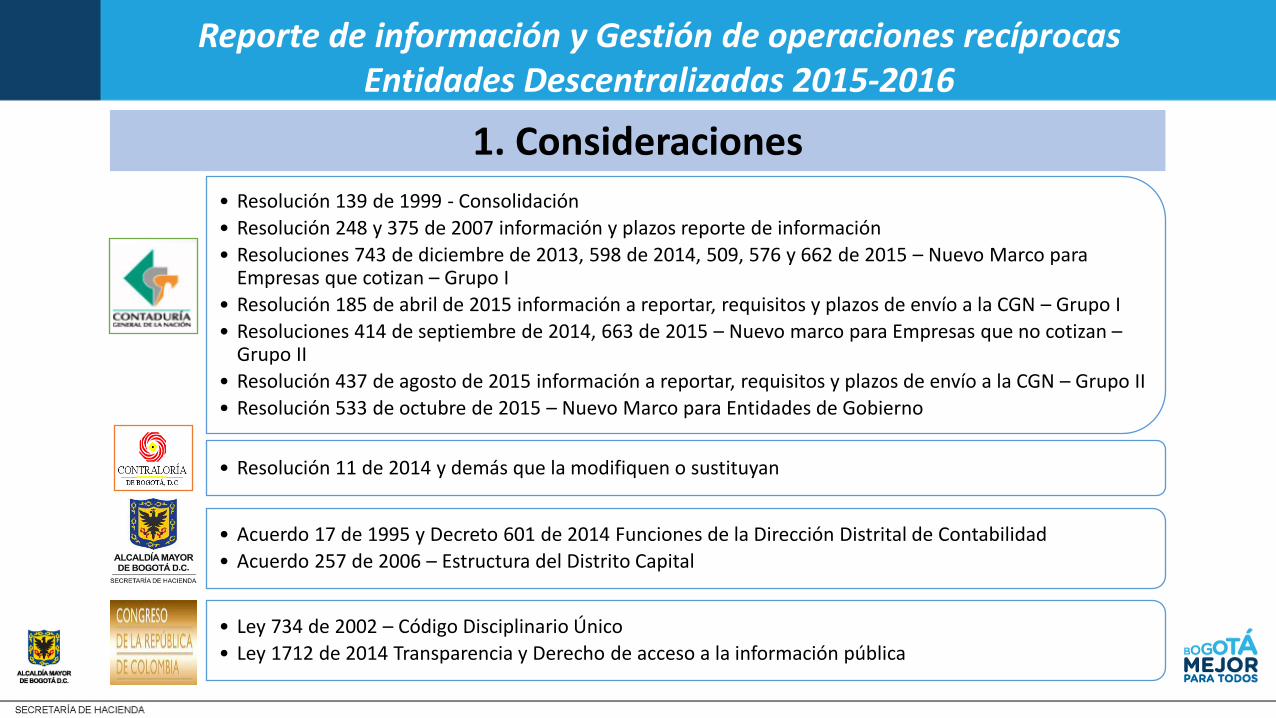

1. Consideraciones • Resolución 139 de 1999 - Consolidación

• Resolución 248 y 375 de 2007 información y plazos reporte de información

• Resoluciones 743 de diciembre de 2013, 598 de 2014, 509, 576 y 662 de 2015 – Nuevo Marco para Empresas que cotizan – Grupo I

• Resolución 185 de abril de 2015 información a reportar, requisitos y plazos de envío a la CGN – Grupo I

• Resoluciones 414 de septiembre de 2014, 663 de 2015 – Nuevo marco para Empresas que no cotizan – Grupo II

• Resolución 437 de agosto de 2015 información a reportar, requisitos y plazos de envío a la CGN – Grupo II

• Resolución 533 de octubre de 2015 – Nuevo Marco para Entidades de Gobierno

• Resolución 11 de 2014 y demás que la modifiquen o sustituyan

• Acuerdo 17 de 1995 y Decreto 601 de 2014 Funciones de la Dirección Distrital de Contabilidad

• Acuerdo 257 de 2006 – Estructura del Distrito Capital

• Ley 734 de 2002 – Código Disciplinario Único

• Ley 1712 de 2014 Transparencia y Derecho de acceso a la información pública

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015-2016

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

2. Reglamentación aplicable

Reporte de Información

Contable

Instructivo 003 del 9 de diciembre de

2015

Resolución DDC-000001

del 31 de diciembre de 2015

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

3. Responsabilidades frente a la información contable

Art. 2º Responsables de la presentación

de la Información contable

Representantes Legales

Jefes de Áreas Financieras y

Jefes de Contabilidad y/o contadores

Revisor Fiscal (cuando la entidad esté

obligada a tenerlo)

Jefes de Oficina de Control Interno

Reportar toda la Información descrita en el cuerpo de la Resolución DDC-00001

del 31 de diciembre de 2015

Reportar saldos tomados fielmente de los libros de contabilidad.

Publicar mensualmente la información contable de acuerdo con la Ley 734 de

2002 y 1712 de 2014

Realizar un cierre integral de las áreas que generan hechos económicos

Realizar las gestiones administrativas necesarias para depurar las cifras y la

información contable reflejada en los estados, revelaciones y reportes contables.

Reportar el Informe de Control Interno Contable y

Reportar la Copia de plan de mejoramiento, con el respectivo seguimiento

Responsabilidades (artículos 2º, 3º, 4º y 6º)

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º)

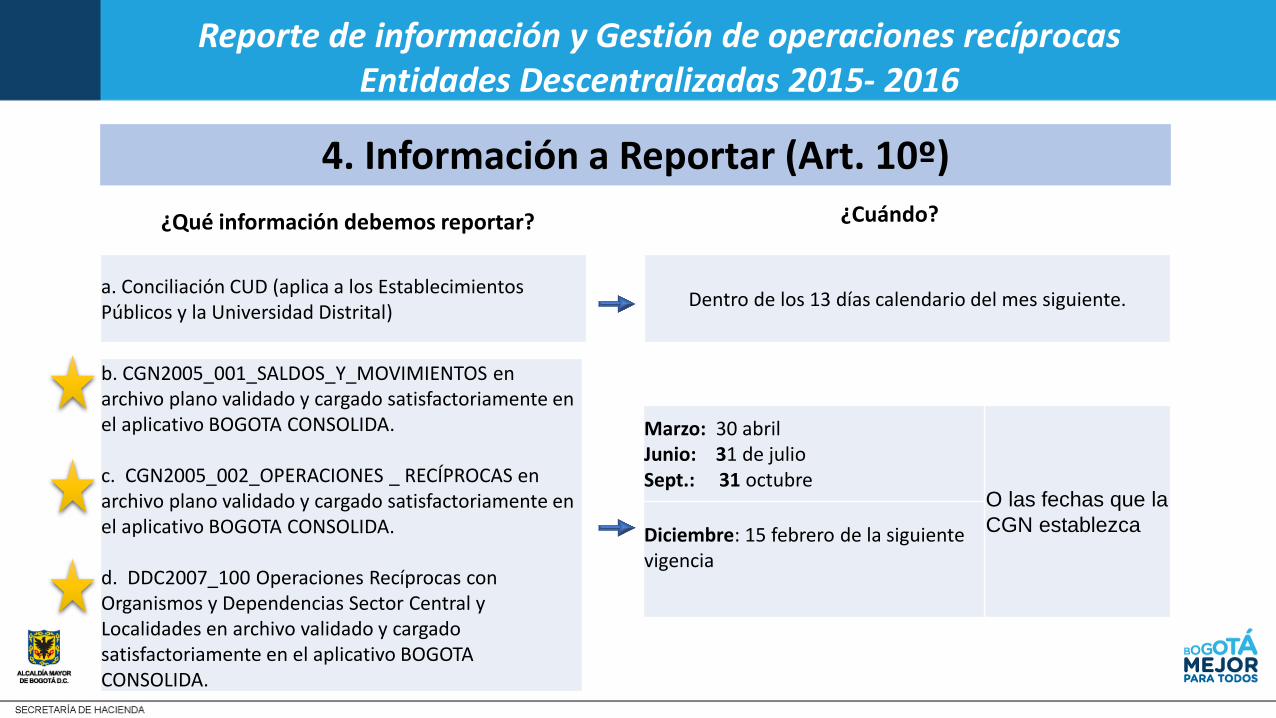

Dentro de los 13 días calendario del mes siguiente. a. Conciliación CUD (aplica a los Establecimientos Públicos y la Universidad Distrital)

¿Qué información debemos reportar? ¿Cuándo?

b. CGN2005_001_SALDOS_Y_MOVIMIENTOS en archivo plano validado y cargado satisfactoriamente en el aplicativo BOGOTA CONSOLIDA.

c. CGN2005_002_OPERACIONES _ RECÍPROCAS en archivo plano validado y cargado satisfactoriamente en el aplicativo BOGOTA CONSOLIDA. d. DDC2007_100 Operaciones Recíprocas con Organismos y Dependencias Sector Central y Localidades en archivo validado y cargado satisfactoriamente en el aplicativo BOGOTA CONSOLIDA.

Marzo: 30 abril Junio: 31 de julio Sept.: 31 octubre

O las fechas que la

CGN establezca Diciembre: 15 febrero de la siguiente vigencia

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º)

¿Qué información debemos reportar? ¿Cuándo?

e. DDC2014_001_SGR (aplica a quienes reciban recursos Sistema General de Regalías)

f. DDC2014_002_SGR (aplica a las entidades que reciban recursos Sistema General de Regalías)

g. Formato de Conciliación SIPROJ.

h. Balance General o Estado de Situación Financiera a nivel de cuenta.

i. Estado de Actividad Financiera, Económica, Social y Ambiental o Estado de Resultado Integral a nivel de cuenta.

Marzo: 30 abril Junio: 31 de julio Sept.: 31 octubre

O las fechas que la

CGN establezca Diciembre: 15 febrero de la siguiente vigencia

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º)

¿Qué información debemos reportar? ¿Cuándo?

Diciembre: 15 febrero de la siguiente vigencia

O cuando la CGN las

requiera

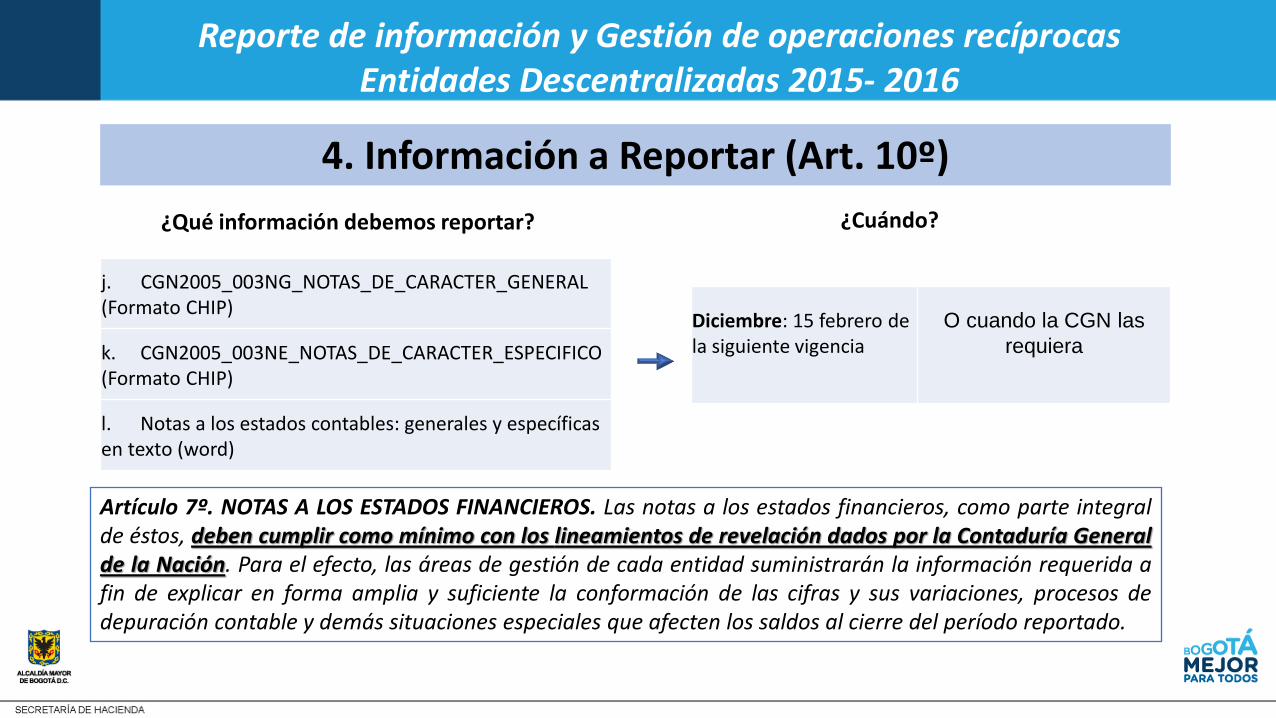

j. CGN2005_003NG_NOTAS_DE_CARACTER_GENERAL (Formato CHIP)

k. CGN2005_003NE_NOTAS_DE_CARACTER_ESPECIFICO (Formato CHIP)

l. Notas a los estados contables: generales y específicas en texto (word)

Artículo 7º. NOTAS A LOS ESTADOS FINANCIEROS. Las notas a los estados financieros, como parte integral de éstos, deben cumplir como mínimo con los lineamientos de revelación dados por la Contaduría General de la Nación. Para el efecto, las áreas de gestión de cada entidad suministrarán la información requerida a fin de explicar en forma amplia y suficiente la conformación de las cifras y sus variaciones, procesos de depuración contable y demás situaciones especiales que afecten los saldos al cierre del período reportado.

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º)

¿Qué información debemos reportar? ¿Cuándo?

m. Actualización de la composición patrimonial directamente en el sistema BOGOTA CONSOLIDA (solo aplica a empresas societarias distritales)

n. Estado de Cambios en el patrimonio.

o. Estado de Flujos de Efectivo (entidades obligadas por la Contaduría General de la Nación).

Marzo: 30 abril Junio: 31 de julio Sept.: 31 octubre O las fechas que

la CGN

establezca Diciembre: 15 febrero de la siguiente vigencia

Cada vez que se preparen y al cierre de la vigencia p. Informe de gestión financiera e indicadores financieros obtenidos.

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º)

¿Qué información debemos reportar? ¿Cuándo?

Fecha límite establecida por la CGN y/o la DDC

q. Demás estados contables, informes, formatos o reportes que en el futuro reglamente la Contaduría General de la Nación y/o la Secretaría Distrital de Hacienda – Dirección Distrital de Contabilidad.

Artículo 5º. INFORMACIÓN CONTABLE CONVERGENCIA. Las entidades del Sector Descentralizado del Distrito Capital que hagan parte del Grupo I – Empresas que Cotizan en el Mercado de Valores o que Captan o

Administran Ahorro del Público, del Grupo II - Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público o del Grupo III – Entidades de Gobierno

deberán reportar a través del sistema BOGOTA CONSOLIDA

La misma información que establezca la Contaduría General de la Nación, manteniendo las condiciones de

fecha, nombre y estructura de los formularios.

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

4. Información a Reportar (Art. 10º) ¿Qué información debemos reportar? ¿Cuándo?

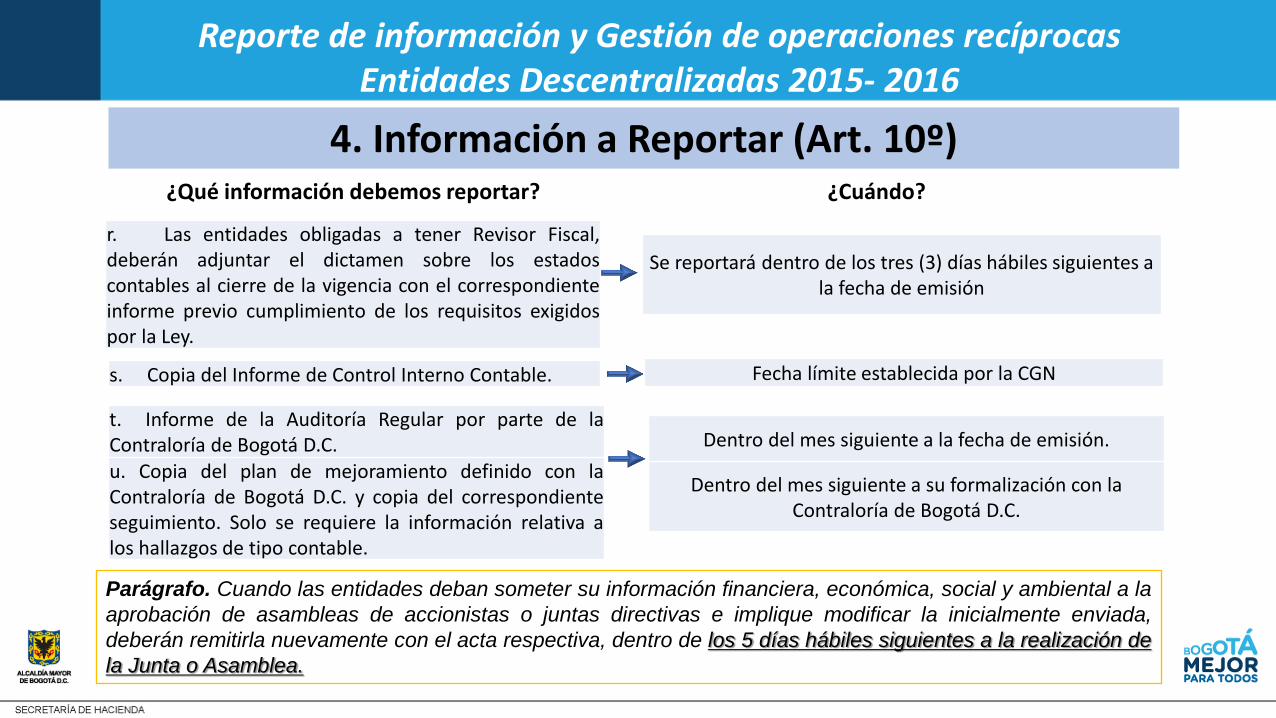

Dentro del mes siguiente a la fecha de emisión.

Dentro del mes siguiente a su formalización con la Contraloría de Bogotá D.C.

t. Informe de la Auditoría Regular por parte de la Contraloría de Bogotá D.C. u. Copia del plan de mejoramiento definido con la Contraloría de Bogotá D.C. y copia del correspondiente seguimiento. Solo se requiere la información relativa a los hallazgos de tipo contable.

Fecha límite establecida por la CGN s. Copia del Informe de Control Interno Contable.

Parágrafo. Cuando las entidades deban someter su información financiera, económica, social y ambiental a la

aprobación de asambleas de accionistas o juntas directivas e implique modificar la inicialmente enviada,

deberán remitirla nuevamente con el acta respectiva, dentro de los 5 días hábiles siguientes a la realización de

la Junta o Asamblea.

Se reportará dentro de los tres (3) días hábiles siguientes a la fecha de emisión

r. Las entidades obligadas a tener Revisor Fiscal, deberán adjuntar el dictamen sobre los estados contables al cierre de la vigencia con el correspondiente informe previo cumplimiento de los requisitos exigidos por la Ley.

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

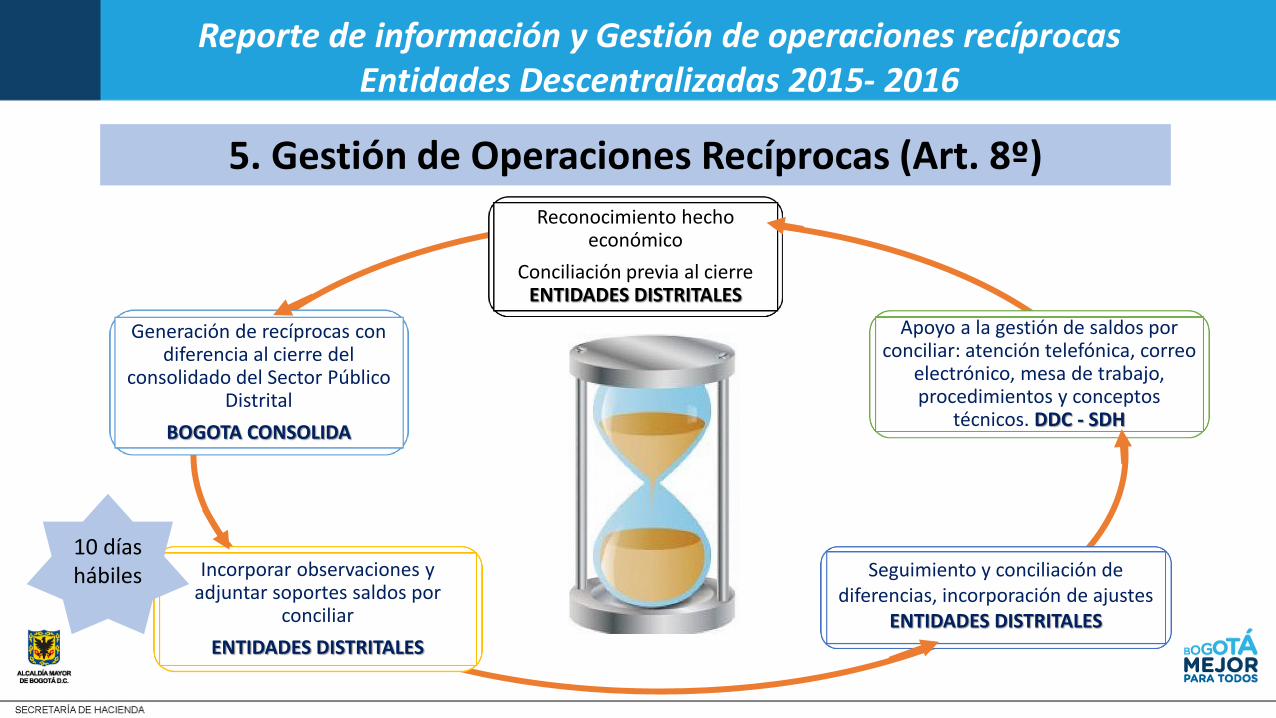

5. Gestión de Operaciones Recíprocas (Art. 8º)

Seguimiento y conciliación de diferencias, incorporación de ajustes

ENTIDADES DISTRITALES

Reconocimiento hecho económico

Conciliación previa al cierre ENTIDADES DISTRITALES

Generación de recíprocas con diferencia al cierre del

consolidado del Sector Público Distrital

BOGOTA CONSOLIDA

Incorporar observaciones y adjuntar soportes saldos por

conciliar

ENTIDADES DISTRITALES

Apoyo a la gestión de saldos por conciliar: atención telefónica, correo

electrónico, mesa de trabajo, procedimientos y conceptos

técnicos. DDC - SDH

10 días hábiles

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

6. Nuestros Servicios – Asistencia Técnica Contable

ASESORIA ONLINE

ASESORIA TELEFONICA

ASESORIA PERSONAL

ASESORIA GRUPAL

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

6. Nuestros Servicios – Consolidación de Información Contable

Consulta

Catálogo de

Cuentas

Gestión de

Operaciones

Recíprocas

Distritales

Cargue de

Informes

Anexos Word,

Excel y PDF

Consulta

Datos de

contacto

entidades

Consulta

Información

reportada

Consulta

Reglas

Eliminación

Validación

de

Información

Contable

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016

6. Nuestros Servicios – Comunicación electrónica con la DDC

Reporte de información y Gestión de operaciones recíprocas Entidades Descentralizadas 2015- 2016