Idiomas

Páginas

Jurídico

1

PRIMERA PARTE: NOTA DE SÍNTESIS

La nota de síntesis está compuesta por los requisitos de revelación conocidos como "elementos". Estos elementos

se enumeran en las Secciones A – E (A.1 – E.7). Esta Nota de Síntesis incluye todos los Elementos que es necesario

incluir para las Obligaciones y para el Emisor. Como no se precisa abordar algunos elementos, puede haber

lagunas en la secuencia de numeración de los Elementos. A pesar de que pueda ser necesario insertar un Elemento

en esta nota de síntesis debido a la naturaleza de las Obligaciones y del Emisor, es posible que no se pueda ofrecer

ninguna información relevante en relación con todos y cada uno de los Elementos. En este caso, se incluye una

breve descripción del Elemento en la nota de síntesis y se marca como "No Aplicable".

Sección A – Introducción y advertencias

Elemento

A.1 Advertencia

Esta nota de síntesis debe leerse como introducción al Folleto. Cualquier decisión de

invertir en las Obligaciones deberá basarse en la consideración del Folleto en su

conjunto, incluyendo todos los documentos incorporados por referencia. En caso de

presentarse una demanda ante un tribunal relacionada con la información contenida en

el Folleto en un Estado miembro del Espacio Económico Europeo, puede que se le

exija al demandante, con arreglo a la legislación nacional del Estado miembro donde se

realice la demanda, que asuma los costes de la traducción del Folleto antes del inicio de

los procedimientos judiciales. Se exige responsabilidad civil a aquellas personas que

hayan presentado la nota de síntesis, incluida cualquier traducción de la misma, pero

solo si la nota de síntesis es engañosa, inexacta o incoherente en relación con las demás

partes del Folleto o no proporciona, cuando se lee junto con las demás partes del

Folleto, la información clave con el fin de ayudar a los inversores a considerar si

invertir en las Obligaciones.

A.2 Consentimiento Consentimiento: A reserva de lo que a continuación se indica, el Emisor acepta que el

Folleto se use en relación con una Oferta Pública (tal y como se define a

continuación) de Obligaciones del Oferente Autorizado, Deutsche Bank, Sociedad

Anónima Española, autorizado a hacer este tipo de ofertas en virtud de la legislación

aplicable que implemente la Directiva 2004/39/CE ( “Directiva relativa a los

Mercados de Instrumentos Financieros”) y publique en su página web la siguiente

declaración (con la información entre corchetes debidamente cumplimentados con la

información correspondiente):

“Nosotros, [especifique el nombre legal de la entidad de intermediación financiera],

en relación a la oferta de hasta 60.000.000 EUR de Obligaciones Expresas ligadas al

SX5E con vencimiento en noviembre de 2020 (las “Obligaciones”) que se describe en

la Nota sobre los Valores con fecha 23 de octubre de 2015 (la “Nota sobre los

Valores”) publicada por ING Bank N.V. (el “Emisor”). En consideración a que

Emisor ofrece otorgar su consentimiento a nuestro uso del Folleto (como se define en

la Nota sobre los Valores) en relación con la oferta de las Obligaciones en España

durante el Periodo de Oferta, de acuerdo con las Condiciones del Oferente

Autorizado (tal y como se especifica en el Folleto), aceptamos la oferta del Emisor.

Por consiguiente, confirmamos que estamos autorizados en virtud de la Directiva de

Mercados de Instrumentos Financieros para realizar la Oferta Pública, y estamos

usando el Folleto a tal fin. Los términos que se usan en este documento y no se

definen de otro modo tendrán el mismo significado que se les da a tales términos en

el Folleto Base.”

Una “Oferta Pública” de Obligaciones es una oferta de Obligaciones (aparte de lo

dispuesto en el artículo 3(2) de la Directiva de Folletos) en España durante el Período

de Oferta especificado a continuación. Cada una de las personas a las que el Emisor

Elemento

dé su consentimiento de conformidad con las disposiciones anteriores es el “Oferente

Autorizado” para tal Oferta Pública.

Periodo de Oferta: El consentimiento del Emisor antes mencionado se da a las ofertas

públicas de Obligaciones durante el período comprendido entre el 27 de octubre de

2015 y el 25 de noviembre de 2015 (el “Periodo de Oferta”).

Condiciones del consentimiento: Las condiciones del consentimiento del Emisor

(además de las condiciones mencionadas anteriormente) son tales que el

consentimiento: (a) solo es válido en relación con el tramo correspondiente de

Obligaciones; (b) solo es válido durante el Período de Oferta; (c) solo se extiende al

uso del Folleto para realizar Ofertas Públicas del Tramo correspondiente de

Obligaciones en España.

Un inversor que pretenda adquirir o adquiera Obligaciones en una Oferta Pública del

Oferente Autorizado que no sea el Emisor Mundial lo hará, y tales Oferentes

Autorizados realizarán ofertas y ventas de dichas Obligaciones a un inversor, de

conformidad con los términos y otros acuerdos existentes entre tales Oferentes

Autorizados y dicho inversor, incluso con respecto a los precios, las asignaciones, los

gastos y mecanismos de liquidación.

Los inversores deberán consultar con el Oferente Autorizado en el momento de

dicha oferta pública para obtener información con respecto a las condiciones de

la Oferta Pública y Oferente Autorizado será el único responsable de dicha

información.

Sección B –Emisor

Elemento Título

B.1 Nombre del Emisor ING Bank N.V. (el “Emisor Mundial” o “Emisor”).

B.2 Domicilio/Forma

jurídica/

Forma jurídica del

Emisor

El Emisor Mundial es una sociedad anónima (naamloze vennootschap) constituida con

arreglo las leyes de los Países Bajos el 12 de noviembre de 1927, con su sede corporativa

(statutaire zetel) en Ámsterdam, Países Bajos.

B.4b Tendencias

conocidas

Los resultados de las operaciones del Emisor Global se ven afectados por la demografía y

por una variedad de condiciones de mercado, incluidos los ciclos económicos, los ciclos

del sector bancario y las fluctuaciones en los mercados de valores, los tipos de interés y

de cambio, los acontecimientos políticos y cambios en el comportamiento del cliente.

La evolución macroeconómica en 2014

En 2014, se observaron grandes divergencias entre las trayectorias de desarrollo de los

EE. UU. y el Reino Unido, por un lado, y de Europa por el otro. La economía de Estados

Unidos continuó creciendo de manera constante y la Reserva Federal (Fed) fue capaz de

poner fin a una parte de sus políticas monetarias no convencionales: la compra mensual

de valores (es decir, la flexibilización cuantitativa). Para los inversores de todo el mundo,

una pregunta dominaba el panorama en la segunda mitad del año: ¿cuándo comenzaría la

Fed a subir los tipos? Se espera que esto ocurra en algún momento de 2015. El Reino

Unido también ha experimentado un crecimiento económico saludable y se prevé que el

aumento de los tipos de interés ocurra también allí en 2015.

Mientras tanto en la zona euro, la recuperación se mantuvo débil, inestable y desigual. La

persistencia de una inflación baja (un promedio del 0,4 % en 2014) y la preocupación

suscitada por la deflación inminente han inducido al Banco Central Europeo (BCE) a

tomar una serie de medidas no convencionales. El tipo principal de refinanciación se

redujo al 0,05 % en 2014, mientras que el tipo de interés de los depósitos de los bancos

Elemento Título

en el BCE se trasladó a terreno negativo, hasta el -0,2 %. El BCE implementó

operaciones de refinanciación a largo plazo con condiciones y anunció programas de

compra para los bonos garantizados y valores respaldados por activos.

La economía neerlandesa, con su mercado de la vivienda estabilizado y la demanda

interna no actuando ya como un lastre para el crecimiento, tuvo una actuación

ligeramente mejor que la media de la zona euro.

Mientras tanto la recesión italiana continuaba. La economía francesa quedó a la zaga,

mientras que la economía alemana se desaceleró con la pérdida de impulso en los

mercados emergentes, las continuas tensiones en el este de Ucrania y las sanciones

impuestas por y hacia Rusia, que han afectado a las exportaciones. La debilidad del euro

durante 2014 fue positivo para las exportaciones europeas.

Con la recuperación de la economía europea aún claramente mediocre, el último

trimestre de 2014 trajo consigo que el BCE aludiese repetidamente a posibles medidas

adicionales en 2015. Se anunció posteriormente la expansión cuantitativa en enero de

2015.

Los mercados financieros se recuperaron durante la mayor parte de 2014, con los

mercados de valores de Estados Unidos llegando a alcanzar niveles récord. La

rentabilidad de los bonos del Tesoro de EE. UU. fluctuaron en línea con las expectativas

para el calendario de las futuras subidas de interés de la Fed. Los mercados bursátiles

europeos siguieron la tendencia ascendente de EE. UU., aunque a medida que avanzaba

el año los efectos de la crisis en Ucrania y la debilidad de la recuperación europea

comenzó a pesar más en los mercados. La rentabilidad de los bonos europeos cayó y los

diferenciales entre la deuda soberana europea disminuyeron en consonancia con la

política del BCE.

Avances en las iniciativas reguladoras que son más relevantes para el Emisor Global

En Noviembre de 2014, comenzó a funcionar el Mecanismo Único de Supervisión

(MUS). El BCE asumió la responsabilidad de la supervisión de los principales bancos

europeos. El BCE ya había preparado el terreno con una evaluación completa de todos

los bancos supervisados para probar la estabilidad del sistema financiero en condiciones

de estrés.

En 2014, también se llegó a un acuerdo sobre el Mecanismo Único de Resolución (MUR)

que consiste en un Consejo Único de Resolución (CUR) y un Fondo Único de

Resolución (FUR). El MUR se aplicará a los bancos cubiertos por el MUS para asegurar

una resolución ordenada de las quiebras bancarias dentro de la Eurozona.

La Directiva sobre los requisitos de capital IV (DRC IV) entraron en vigor el 1 de enero

de 2014. Esto, y refinamientos posteriores, implementaron la normativa europea sobre el

capital, la liquidez y otros aspectos como la remuneración. En términos generales, la

DRC IV es un paso esencial hacia un código normativo único en la Unión Europea.

La Directiva de Recuperación y Resolución Bancaria (DRRB) también entró en vigor en

2014. La directiva exige que los bancos y las autoridades europeas que elaboren planes

de recuperación y resolución y ordena la creación de fondos nacionales de resolución que

serán financiados por los bancos.

En 2014, se alcanzó un acuerdo de la UE con respecto a la revisión de la Directiva sobre

Sistemas de Garantía de Depósitos (SGD). Los Estados miembros de la UE están

obligados a constituir previamente fondos de garantía de depósitos con un objetivo (en

principio) mínimo de abarcar el 0,8 % de los depósitos cubiertos en 10 años. Las

contribuciones de los bancos se basarán en el riesgo teniendo en cuenta las orientaciones

de la ABE. La directiva sobre SGD será aplicable a partir de 2015 y el Emisor Mundial

comenzará a contribuir al fondo holandés del SGD a partir de mediados de 2015.

Además, ha habido varios desarrollos normativos que afectan a las ofertas de productos y

Elemento Título

por lo tanto los clientes del Emisor Global directamente, en la actualidad o en los años

venideros. Otras reformas importantes en este sentido buscan mejorar un mercado

interior eficaz y competitivo para los consumidores mediante la eliminación de las

barreras a la actividad transfronteriza y la promoción de la igualdad de condiciones entre

los proveedores, por ejemplo, la Directiva Europea sobre Hipotecas. Además de esto, la

mejora del mercado de pagos europeo sigue siendo un objetivo importante, y es abordado

por la Directiva de Servicios de Pagos II.

Por último, el Parlamento neerlandés ha aprobado la introducción del Juramento de la

Banca, un conjunto de principios que vuelve a confirmar el compromiso de la industria

con el comportamiento ético. A partir del 1 enero de 2015, incluye un mecanismo de

sanción disciplinaria para todos los empleados que realicen su labor en los Países Bajos.

Prestar juramento ya era un requisito para miembros del Consejo de Administración y del

Consejo de Supervisión desde el 1 de enero de 2013. La legislación adoptada extiende lo

anterior a todos los empleados internos y externos que trabajen en los Países Bajos que

tengan un contrato de trabajo con el Emisor Mundial.

Fluctuaciones en los mercados de renta variable

Las operaciones del Emisor Mundial se encuentran expuestas al riesgo de fluctuaciones

de los mercados de renta variable. El Emisor Global mantiene una cartera de negociación

diversificada desde el punto de vista internacional y principalmente relacionados con el

cliente. En consecuencia, es probable que las fases bajistas del mercado conlleven la

disminución de la negociación de valores y actividades de corretaje que se ejecuten para

los clientes y, por lo tanto, una disminución de las comisiones relacionadas y resultados

comerciales. Además de esto, el Emisor Global también mantiene inversiones de renta

variable en su propia cartera de inversión. Las fluctuaciones en los mercados de renta

variable pueden afectar el valor de estas inversiones.

Fluctuaciones en los tipos de interés

Las operaciones del Emisor Mundial se encuentran expuestas al riesgo de fluctuaciones

de los tipos de interés. Los desajustes en la revisión de tipos de interés y el perfil de

vencimientos de los activos y pasivos en el balance del Emisor Global pueden afectar los

ingresos futuros en concepto de intereses y el valor económico de las operaciones

bancarias subyacentes del Emisor Mundial. Además, los cambios en los tipos de interés

pueden afectar el (supuesto) comportamiento de nuestros clientes, lo que afecta la

exposición al riesgo de tipo de interés, las posiciones de cobertura de intereses e ingresos

futuros en concepto de intereses, la solvencia y el valor económico de las operaciones

bancarias subyacentes del Emisor Mundial. En el entorno actual de bajos tipos de interés

(que podrían incluso llegar a ser negativos) en la zona euro, la estabilidad de los ingresos

futuros en concepto de intereses y del margen dependen también de la capacidad de

gestionar activamente la fijación de precios de los activos y pasivos de los clientes. Sobre

todo, la fijación de precios de las carteras de ahorro del cliente en relación con la

revaloración de los activos de los clientes y otras inversiones en el balance es un factor

clave en la gestión de los ingresos en concepto de intereses del Emisor Mundial.

Fluctuaciones en los tipos de cambio

El Emisor Mundial se encuentra expuesto al riesgo de fluctuaciones de los tipos de

cambio. La gestión por parte del Emisor Mundial de la sensibilidad a los tipos de cambio

afecta a los resultados de sus operaciones a través de las actividades de negociación por

cuenta propia y porque prepara y publica sus estados financieros consolidados en euros.

Debido a que una parte sustancial de los ingresos y gastos del Emisor Global están

denominados en monedas distintas del euro, las fluctuaciones en los tipos de cambio

utilizados en la conversión de divisas a euros tendrá un impacto en su presentación de los

resultados del ejercicio y estado de flujo de efectivo de un año a otro. Esta exposición al

Elemento Título

riesgo se ve mitigada por el hecho de que se dio cuenta de los resultados realizados en

divisas distintas al euro se cubren en euros mensualmente.

B.5 Descripción del

Grupo

El Emisor Global es parte del ING Groep N.V. (“Grupo ING”). El Grupo ING es una

sociedad de cartera que abarca un amplio espectro de sociedades (denominadas

conjuntamente “ING”) que ofrece servicios bancarios para satisfacer las necesidades de

una amplia base de clientes. El Emisor Global es una filial no cotizada totalmente

participada por el Grupo ING y que actualmente ofrece servicios de Banca Minorista a

particulares y pequeñas y medianas empresas en Europa, Asia y Australia y servicios de

Banca Comercial a clientes de todo el mundo, incluidas empresas multinacionales,

gobiernos, instituciones financieras y organizaciones supranacionales.

B.9 Previsión o

estimación de

beneficios

No Aplicable. El Emisor Mundial no ha hecho ninguna previsión o estimación de

beneficios pública.

B.10 Salvedades en el

Informe de los

Auditores.

No Aplicable. Los informes de auditoría sobre los estados financieros auditados del

Emisor Mundial para los ejercicios anuales terminados el 31 de diciembre de 2013 y 31

de diciembre de 2014 no incluyen ninguna salvedad.

B.12 Información

financiera clave

Principales magnitudes consolidadas ING Bank N.V.(1)

(en millones de EUR) 2014 2013

Balance ( (2)

Activos totales .......................................... 828,602 787,566

Patrimonio neto total ................................ 38,686 33,760

Recursos ajenos(3)

..................................... 640,243 624,274

Créditos .................................................... 518,119 508,329

Resultados ( (4)

Ingresos totales ......................................... 15,674 15,327

Gastos de explotación ............................... 10,225 8,805

Adiciones a las dotaciones por deterioro

de créditos ................................................

1,594 2,289

Beneficio antes de impuestos ................... 3,855 4,233

Tributación ............................................... 1,032 1,080

Beneficio neto (antes de incluir las

participaciones minoritarias) ....................

2,823 3,153

Atribuible a los accionistas de la sociedad

matriz........................................................

2,744 3,063

Ratios (en %)

Ratio BPI (5) .............................................. 15.52 16.46

Ratio de capital de primer orden (Tier-

1)(6) ...........................................................

12.51 13.53

Obligaciones:

(1) Estas cifras se han obtenido de las cuentas anuales auditadas de ING Bank N.V. en

relación con los ejercicios terminado el 31 de diciembre de 2014 y de 2013,

respectivamente, con la salvedad de que ciertas cifras en relación con el ejercicio

Elemento Título

concluido el 31 de diciembre 2013 han sido actualizadas para reflejar los cambios

en políticas contables en 2014.

(2) Al 31 de diciembre.

(3) Las cifras incluyen depósitos en bancos y títulos de deuda.

(4) Para el ejercicio concluido el 31 de diciembre.

(5) Ratio BPI = El capital del BPI como porcentaje de los Activos Ponderados por

Riesgo. Nota: A partir de 2014, estos activos ponderados por riesgo se realizan

sobre la base del acuerdo Basilea III, hasta el año 2013 se realizaban sobre la base

del acuerdo Basilea II.

(6) Ratio Tier 1 = Capital del Tier 1 disponible como porcentaje de los Activos

Ponderados por Riesgo. Nota: A partir de 2014, estos activos ponderados por

riesgo se realizan sobre la base del acuerdo Basilea III, hasta el año 2013 se

realizaban sobre la base del acuerdo Basilea II.

Cambios Adversos Relevantes

A la fecha del presente, no ha habido ningún cambio relevante en la posición

financiera del Emisor Mundial y sus subsidiarias consolidadas desde el 30 de

junio de 2015.

A la fecha del presente, no ha habido ningún cambio adverso relevante en las

perspectivas del Emisor Mundial desde el 31 de diciembre de 2014.

B.13 Hechos relevantes

recientes

No Aplicable. No hay ningún hecho relevante reciente que sea especifico del Emisor

Mundial que pueda considerarse relevante para la evaluación de la solvencia del Emisor

Mundial.

B.14 Dependencia de

otras entidades del

grupo

La descripción del grupo y la posición del Emisor Global dentro del grupo se

proporcionó anteriormente en B.5.

No Aplicable. El Emisor Mundial no depende de otras entidades del Grupo ING.

B.15 Actividades del

emisor

El Emisor Global actualmente ofrece servicios de banca minorista a particulares y

pequeñas y medianas empresas en Europa, Asia y Australia y servicios de Banca

Comercial a clientes de todo el mundo, incluidas empresas multinacionales, gobiernos,

instituciones financieras y organizaciones supranacionales.

B.16 Propiedad directa o

indirecta o control

El Emisor Global es una filial no cotizada totalmente participada por el ING Groep N.V.

B.17 Calificaciones

crediticias

El Emisor Global tiene una calificación de deuda senior de Standard & Poor’s Credit

Market Services Europe Limited (“Standard & Poor’s”), Moody’s Investors Services

Ltd. (“Moody’s”) y Fitch France S.A.S. (“Fitch”), cuyos detalles están contenidos en el

Documento de Registro correspondiente. Standard & Poor’s, Moody’s y Fitch están

establecidos en la Unión Europea y están registradas al amparo del Reglamento (CE) n.º

1060/2009 del Parlamento Europeo y del Consejo, del 16 de septiembre de 2009, sobre

las agencias de calificación crediticia, en su versión enmendada (el “Reglamento sobre

las agencias de calificación crediticia”).

Cuando se haya de obtener la calificación de un tramo de obligaciones, dicha calificación

no será necesariamente la misma que la calificación otorgada por el Emisor, el Programa

o las Obligaciones ya emitidas en virtud del Programa.

No se obtendrá una calificación para las Obligaciones que se emiten.

Una calificación crediticia no es una recomendación para comprar, vender o mantener

valores y puede ser objeto de suspensión, reducción o retirada en cualquier momento por

la agencia de calificación que la otorga.

Sección C – Valores

C.1 Tipo y Clase:

ISIN:

Las Obligaciones pueden considerarse Obligaciones Indexadas.

Número de Serie: 7005

Número de Tramo: 1

Valor Nominal Global

Hasta 60,000,000 EUR (el valor nominal global

final será determinado por el Emisor y publicado

en www.ingmarkets.com el 30 de noviembre de

2015 o en torno a esa fecha (la “Fecha de

Emisión”)).

Precio de Emisión:

100 % del valor nominal global

Denominación especificada: 1.000 EUR

Importe de Cálculo: 1.000 EUR

Clase de Obligaciones:

Obligaciones al Portador

Código ISIN: XS1305373240

Código Común: 130537324

C.2 Moneda: Las Obligaciones están denominados en euros

C.5 Restricciones

de

transferencia:

El Emisor y el Oferente Autorizado han acordado ciertas restricciones habituales sobre la ofertas,

venta y entrega de Obligaciones y de la distribución de documentos de la oferta en los Estados

Unidos, el Espacio Económico Europeo, Australia, Brasil, Bulgaria, Canadá, las Islas Caimán,

Chile, la República Checa, Finlandia, Francia, Hong Kong, Hungría, India, Italia, Irlanda, Japón,

Malasia, México, Países Bajos, Panamá, la República Popular de China, la República de Corea,

la República de las Filipinas, Rumanía, Rusia, Singapur, Eslovaquia, Suecia, Suiza, Taiwán,

Turquía, Reino Unido, Uruguay y Venezuela.

Reg. S Categoría de Cumplimiento Normativo 2.

Las normas TEFRA D (Tax Equity and Fiscal Responsibility Act [Ley de Equidad

Tributaria y Responsabilidad Fiscal]) de los EE.UU. son aplicables.

C.8 Descripción de

los derechos

vinculados a

las

Obligaciones,

incluyendo la

clasificación y

limitaciones de

dichos

derechos:

Estatus

Las Obligaciones emitidas por el Emisor constituyen obligaciones directas, no subordinadas y sin

garantía del Emisor, y tienen el mismo rango entre ellas y (a excepción de ciertas deudas que por

ley han de ser preferentes) el mismo rango de las demás obligaciones sin garantía (excepto las

obligaciones subordinadas, en su caso) del Emisor pendiente en cada momento.

Tributación

Las Obligaciones no contienen ninguna disposición que obligue al Emisor Global a elevar al

íntegro los importes a pagar en concepto de intereses o principal en el caso de cualquier retención

o deducción por los impuestos recaudados en cualquier jurisdicción o a cuenta de ellos. El Emisor

Global también puede optar por canjear Obligaciones si fuese necesario, con motivo del

vencimiento del próximo pago en relación a las Obligaciones, para retener o contabilizar a

efectos del impuesto en relación con las Obligaciones.

Promesa de no constituir gravámenes (“negative pledge”)

Las condiciones de las Obligaciones no estipulan que no puedan constituir gravámenes.

Supuestos de Incumplimiento

Las condiciones de las Obligaciones contienen, entre otros, los siguientes supuestos de

incumplimiento (“Supuestos de Incumplimiento”):

(i) se produce un incumplimiento de más de 30 días en el pago de

intereses o principal en relación a las Obligaciones; o

(ii) el Emisor Mundial no cumple o no respeta cualquiera de sus otras

obligaciones en relación con las Obligaciones y dicho

incumplimiento persiste durante el período de 60 días tras la

entrega al Emisor de la notificación exigiendo que se ponga

remedio al mismo; o

(iii) el Emisor Global se declara en quiebra (failliet verklaard) o se le

concede una moratoria (surseance van betaling); o

(iv) se hace una declaración en relación con el Emisor para solicitar el

reglamento de emergencia (noodregeling) en virtud del Capítulo

3, Sección 3.5.5.1 de la Ley Neerlandesa de Supervisión

Financiera (Wet op het financieel toezicht); o

(v) se dicta una orden o se pasa una resolución efectiva para la

disolución o liquidación del Emisor a menos que esto se lleve a

cabo en el marco de una fusión, consolidación u otra forma de

combinación de empresas, cuyas condiciones de fusión,

consolidación o combinación (A) surtan el efecto de que la

sociedad que surja o la absorbente asuma todas las obligaciones

contraídas por el Emisor en relación con las Obligaciones o (B)

haya sido previamente aprobada por una resolución extraordinaria

de los Obligacionistas.

Reuniones y resoluciones por escrito

Las Condiciones de las Obligaciones contienen disposiciones para la convocatoria de las

reuniones de los tenedores de las Obligaciones para considerar los asuntos que afecten a sus

intereses en general. Estas disposiciones permiten mayorías definidas vinculantes para todos los

tenedores, incluidos los tenedores que no asistiesen y votasen en la reunión y los tenedores que

votasen en contra de la mayoría. También se pueden tomar acciones a través de una resolución

por escrito.

Legislación aplicable

Las Obligaciones se regirán por la legislación inglesa y se interpretarán de acuerdo con la misma.

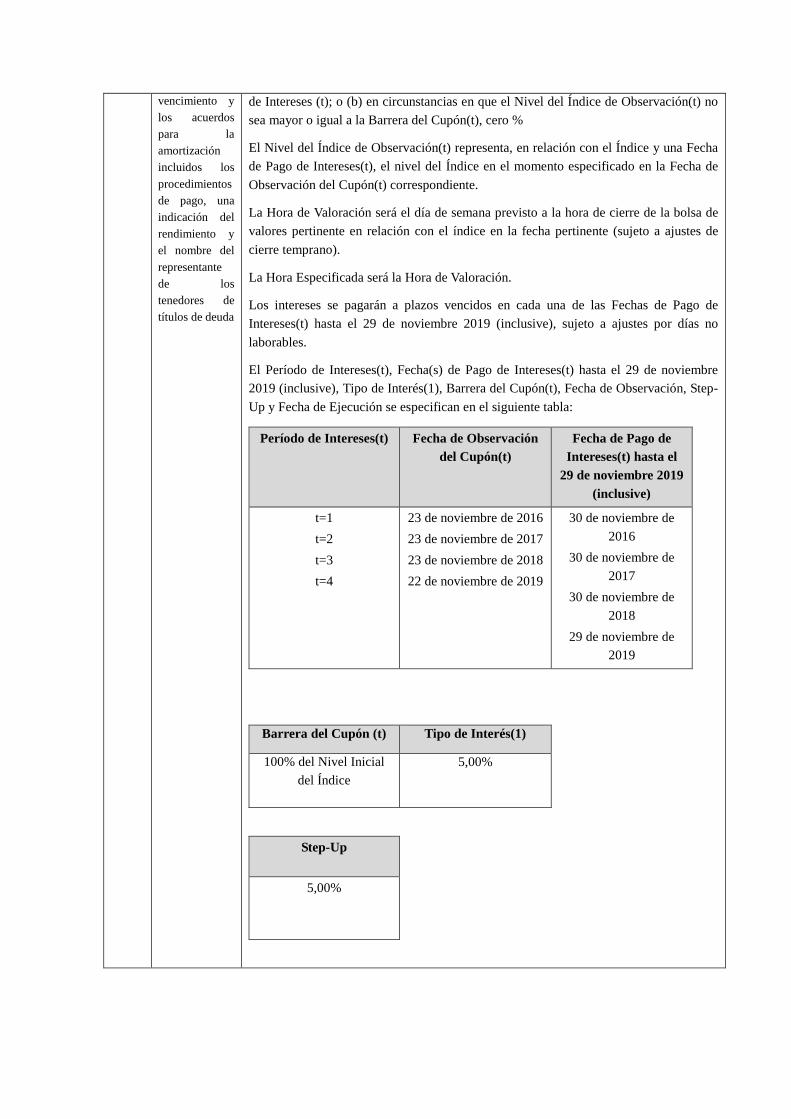

C.9 Interés: El tipo

de interés

nominal, la

fecha en la que

se comienzan a

pagar los

intereses y las

fechas de

vencimiento de

los intereses,

una descripción

del índice

subyacente en

el que se basa,

la fecha de

Interés

Las Obligaciones son Obligaciones con Barreras de Interés Ascendente (Step-Up)

Las Obligaciones devengarán intereses desde la fecha de emisión a un tipo variable

calculado como (i) si la Fecha de Pago de Intereses(t) fuese la primera Fecha de Pago

de Intereses(t), (a) en circunstancias en las que el Nivel del Índice de Observación(t) sea

mayor o igual a la Barrera del Cupón(t), el Tipo de Interés(1); o (b) en circunstancias en

que el Nivel del Índice de Observación(t) (el nivel de cierre más bajo del índice durante

el período de observación) no sea mayor o igual a la Barrera del Cupón(t), cero %; o (ii)

si la Fecha de Pago de Intereses(t) no es la primera Fecha de Pago de Intereses(t), (a) en

circunstancias en que el Nivel del Índice de Observación(t) sea mayor o igual a la

Barrera del Cupón(t), el producto de (1) la tasa de interés variable (step-up, cuyo

diferencial sobre la tasa de referencia se va ajustando al alza en las fechas

preestablecidas, las "Barreras de Interés") y (2) el número de Fechas de Pago de

Intereses(t) desde e incluyendo la fecha de emisión e incluyendo dicha Fecha de Pago

vencimiento y

los acuerdos

para la

amortización

incluidos los

procedimientos

de pago, una

indicación del

rendimiento y

el nombre del

representante

de los

tenedores de

títulos de deuda

de Intereses (t); o (b) en circunstancias en que el Nivel del Índice de Observación(t) no

sea mayor o igual a la Barrera del Cupón(t), cero %

El Nivel del Índice de Observación(t) representa, en relación con el Índice y una Fecha

de Pago de Intereses(t), el nivel del Índice en el momento especificado en la Fecha de

Observación del Cupón(t) correspondiente.

La Hora de Valoración será el día de semana previsto a la hora de cierre de la bolsa de

valores pertinente en relación con el índice en la fecha pertinente (sujeto a ajustes de

cierre temprano).

La Hora Especificada será la Hora de Valoración.

Los intereses se pagarán a plazos vencidos en cada una de las Fechas de Pago de

Intereses(t) hasta el 29 de noviembre 2019 (inclusive), sujeto a ajustes por días no

laborables.

El Período de Intereses(t), Fecha(s) de Pago de Intereses(t) hasta el 29 de noviembre

2019 (inclusive), Tipo de Interés(1), Barrera del Cupón(t), Fecha de Observación, Step-

Up y Fecha de Ejecución se especifican en el siguiente tabla:

Período de Intereses(t) Fecha de Observación

del Cupón(t)

Fecha de Pago de

Intereses(t) hasta el

29 de noviembre 2019

(inclusive)

t=1

t=2

t=3

t=4

23 de noviembre de 2016

23 de noviembre de 2017

23 de noviembre de 2018

22 de noviembre de 2019

30 de noviembre de

2016

30 de noviembre de

2017

30 de noviembre de

2018

29 de noviembre de

2019

Barrera del Cupón (t) Tipo de Interés(1)

100% del Nivel Inicial

del Índice

5,00%

Step-Up

5,00%

Fecha de

Ejercicio

30 de noviembre

de 2015

A modo de ejemplo, se pueden especificar dos escenarios:

1) Escenario Negativo y neutro: si el Nivel del Índice de Observación sobre la Fecha de

Observación del Cupón(t) es inferior a la Barrera de descuento(t), ningún cupón de

interés se abonará en la Fecha de Pago de Intereses especificada(t) inmediatamente tras

la Fecha de Observación del Cupón(t) correspondiente.

Ejemplo 1, si:

- Fecha de Observación del Cupón(t) = 2

- Barrera del Cupón (t) = 3.237,62

- Nivel del Índice de Observación (t) = 3.232,30

El Obligacionista recibirá lo siguiente: 1.000 EUR × 0.00 (CERO)% = 0,00 (CERO)

EUR por Obligación.

2) Escenario Optimista: si el Nivel del Índice de Observación en la Fecha de Observación

del Cupón(t) es igual o mayor que la Barrera del Cupón(t), se pagará un cupón de

interés igual a (a) si la Fecha de Pago de Intereses(t) es la primera Fecha de Pago de

Intereses(t), la tasa de interés(1); o (b) si la Fecha de Pago de Intereses(t) no es la

primera Fecha de Pago de Intereses(t), el producto del (I), Step-Up y (II) el número de

Fechas de Pago de Intereses(t) desde la fecha de emisión inclusive e incluyendo dicha

Fecha de Pago de Intereses(t), en la Fecha de Pago de Intereses(t) especificada

inmediatamente tras la Fecha de Observación del Cupón(t) correspondiente.

Ejemplo 1, si:

- Fecha de Observación del Cupón(t) = 1

- Barrera del Cupón (t) = 3.237,62

- Nivel del Índice de Observación (t) = 3.254,25

El Obligacionista recibirá lo siguiente: 1.000 EUR × 5,00 % = 50,00 EUR por

Obligación.

Ejemplo 2, si:

- Fecha de Observación del Cupón(t) = 4

- Barrera del Cupón (t) = 3.237,62

- Nivel del Índice de Observación (t) = 3.276,44

El Obligacionista recibirá lo siguiente: 1.000 EUR × 5,00 × 4 = 200,00 EUR por

Obligación.

Los ejemplos que figuran en este párrafo C.9 no son ninguna indicación, predicción o

garantía de rendimiento futuro de las Obligaciones. No se puede derivar ningún derecho de

estos ejemplos.

Amortización

: La fecha de

vencimiento,

Amortización

Las Obligaciones no pueden amortizarse antes del vencimiento indicado, salvo que sea tras (i) un

Caso de Incumplimiento (tal y como se define en este documento), (ii) por razones tributarias o

amortización

y

procedimient

os de pago

(iii) una Amortización Anticipada Automática (tal y como se define a continuación).

Además, el Emisor Global podrá, en cualquier momento, mediante notificación a los tenedores de

las Obligaciones, amortizarlas todas, pero no sólo sobre algunas de las Obligaciones Negociables

por el momento excepcional en su Importe de Amortización Anticipada (como se define en las

Condiciones de las Obligaciones) si, antes de la fecha de dicha notificación, el 90% o más del

monto de capital de las Obligaciones emitidas hasta ahora han sido amortizados.

Amortización Anticipada Automática

A no ser que se hayan amortizado o comprado y cancelado con anterioridad, si en cualquier

Fecha de Valorización de la Amortización Anticipada Automática(t), se produce el

Acontecimiento de Amortización Anticipada Automática, las Obligaciones serán amortizadas

automáticamente en su conjunto, pero no en parte, en la Fecha de la Amortización Anticipada

Automática(t) inmediatamente posterior de tales automática a tal Fecha de Valorización de la

Amortización Anticipada Automática(t) y en tal caso el importe de la amortización final a pagar

por el Emisor en tal fecha tras la amortización de cada Obligación será una cantidad igual al

Importe de la Amortización Anticipada Automática(t) pertinente.

El Acontecimiento de Amortización Anticipada Automática tendrá lugar cuando el nivel del

Índice a la Hora Especificada sea mayor o igual al Nivel de Amortización Anticipada

Automática(t).

La Hora Especificada será la Hora de Valoración.

La Hora de Valoración será el día de semana previsto a la hora de cierre de la bolsa de valores

pertinente en relación con el índice en la fecha pertinente (sujeto a ajustes de cierre temprano).

La Fecha de Valorización de la Amortización Anticipada Automática(t), Fecha de la

Amortización Anticipada Automática(t), Importe de la Amortización Anticipada Automática(t) y Nivel de Amortización Anticipada Automática(t) se especifican en la tabla siguiente:

Fecha de

Valorización de la

Amortización

Anticipada

Automática(t)

Fecha de la

Amortización

Anticipada

Automática(t)

Nivel de

Amortización

Anticipada

Automática(t)

23 de noviembre de

2016

30 de noviembre de

2016

100,00% del Nivel

Inicial del Índice

23 de noviembre de

2017

30 de noviembre de

2017

23 de noviembre de

2018

30 de noviembre de

2018

22 de noviembre de

2019

29 de noviembre de

2019

Importe de la

Amortización

Anticipada

Automática(t)

CA × 100%

C.10 Si el valor

contiene un

La rentabilidad, y el valor, de las Obligaciones está vinculada al nivel de un índice.

Además, los pagos de intereses se calculan tomando como referencia el nivel de un índice.

componente

derivado en el

pago de

intereses, una

explicación de

cómo el valor

de la inversión

se ve afectado

por el valor del

instrumento

subyacente

Por favor, véase más arriba C.9 para más detalles.

C.11

Admisión a

negociación en

un mercado

regulado:

El Emisor presentará una solicitud (o una solicitud será presentada en su nombre) de

admisión de las Obligaciones a cotización en el mercado regulado de la Bolsa de

Luxemburgo, “Bolsa de Luxemburgo”) con efectos desde la Fecha de Emisión, o tan

pronto como sea posible a partir de entonces.

C.15 Descripción de

cómo el valor

de los activos

subyacentes

afecta al valor

de la inversión

Por favor, véase más arriba C.9 y a continuación C.18.

C.16 Fecha de

expiración o

fecha de

vencimiento:

A menos que se amorticen antes y sujeto al cumplimiento de todas las leyes, reglamentos y

directivas pertinentes, las Obligaciones se amortizarán en la Fecha de Vencimiento (30 de

noviembre de 2020).

C.17 Procedimiento

de liquidación

Se liquidarán las Obligaciones en efectivo el 30 de noviembre de 2015. Se entregarán

las Obligaciones el 30 de noviembre de 2015 contra el pago del precio de emisión de

las Obligaciones. El procedimientos de liquidación variarán dependiendo del sistema de

compensación para las Obligaciones y las prácticas locales en la jurisdicción del

inversor.

Las Obligaciones se liquidan a través de Euroclear Clearstream.

C.18 Rentabilidad de

los valores

derivados:

Amortización de la Obligación

El Importe de Amortización Final aplicable a cada Obligación se calculará del siguiente modo: (i)

si no se ha producido ningún Acontecimiento de Barrera de Amortización, el producto de: (a) el

Importe de Cálculo; y (b) la suma de (A) 100% y (B) el Rendimiento(1); o (ii) si se ha producido

un Acontecimiento de Barrera de Amortización, el producto de: (1) del Importe de Cálculo; y

(2) la suma de (i) 100% y (ii) del Rendimiento(2).

Se producirá un Acontecimiento de Barrera de Amortización si el Agente de Cálculo determina

que en cualquier Día de Determinación de un Acontecimiento de Barrera de Amortización el

nivel del Índice a la Hora Especificada es menor que la Barrera de Amortización (knock-in o

barrera de activación). Un Día de Determinación de un Acontecimiento de Barrera de

Amortización será cada uno de los día que se especifican a continuación como Día de

Determinación de un Acontecimiento de Barrera de Amortización. La Barrera de Amortización

(knock-in) representa el producto de (i) del Porcentaje de la Barrera de Amortización (knock-in)

y (ii) el Nivel del Índice Inicial.

El Nivel del Índice Inicial representa el nivel del Índice a la Hora de Valoración en la Fecha de

Ejercicio.

El Nivel del Índice Final representa el nivel del Índice a la Hora de Valoración en la Fecha de

Ejercicio, según lo determine el Agente de Cálculo.

El rendimiento (1) se calculará como el cociente entre: el Nivel del Índice Final menos (b) el

Nivel de Ejercicio(1); y (ii) el Nivel del Índice Inicial, multiplicado por 100%.

El rendimiento (2) se calculará como el cociente entre: el Nivel del Índice Final menos (b) el

Nivel de Ejercicio(2); y (ii) el Nivel del Índice Inicial, multiplicado por 100%.

El Nivel de Ejercicio(1) representa el producto de: (i) el Porcentaje del Nivel de Ejercicio(1); y

(ii) el Nivel del Índice Inicial.

El Nivel de Ejercicio(2) representa el producto de: (i) el Porcentaje del Nivel de Ejercicio(2); y

(ii) el Nivel del Índice Inicial.

El Nivel del Índice Final representa el nivel del Índice a la Hora de Valoración en la Fecha de

Ejercicio, según lo determine el Agente de Cálculo.

La Hora de Valoración será el día de semana previsto a la hora de cierre de la bolsa de valores

pertinente en relación con el índice en la fecha pertinente (sujeto a ajustes de cierre temprano).

La Hora Especificada será la Hora de Valoración.

El Porcentaje del Nivel de Ejercicio, Porcentaje(1), Porcentaje del Nivel de Ejercicio(2) Hora de

Valoración, Fecha de Ejecución, Día(s) de Determinación de un Acontecimiento de Barrera de

Amortización y Porcentaje de la Barrera de Amortización (knock-in) se especifican en el cuadro

siguiente:

Porcentaje del Nivel de

Ejercicio(1)

Porcentaje del Nivel de

Ejercicio(2)

60,00% 100%

Hora de Valoración

23 de noviembre de 2020

Fecha de Ejercicio

30 de noviembre de

2015

Día de Determinación de

un Acontecimiento de

Barrera de Amortización

Porcentaje de la Barrera de

Amortización (knock-in)

23 de noviembre de 2020 60,00%

C.19 Nivel de

referencia

final del

índice

subyacente

El valor final del índice se calcula observando el nivel del índice en el momento pertinente en la

Fecha de Valoración, según lo calculado por el Gestor del Índice.

C.20 Una

descripción del

tipo de índice

subyacente y

El importe de amortización en relación con las Obligaciones está ligado al Índice EURO STOXX

50 de precios en euros (el “Índice”).

La información sobre el índice se encuentra disponible en www.stoxx.com o en

www.bloomberg.com (Código Bloomberg: SX5E <Índice>).

donde se puede

encontrar la

información

sobre el índice

subyacente:

C.21 Indicación del

mercado en el

que se

negociaran

las

Obligaciones

y para el que

folleto se ha

preparado

Por favor, véase más arriba C.11.

Sección D – Riesgos

D.2 Información clave

sobre los principales

riesgos específicos

del Emisor:

Debido a que el Emisor Global forma parte de una compañía de servicios financieros

que realiza su actividad comercial a nivel mundial, los ingresos y los beneficios del

Emisor Global se ven afectados por la volatilidad y fortaleza del entorno económico,

comercial y de los mercados de capital específicos de las regiones geográficas en las

que realiza su actividad comercial. La continua turbulencia y volatilidad de estos

factores ha afectado negativamente, y puede continuar afectando negativamente, la

rentabilidad y la solvencia del Emisor Mundial. El Emisor Mundial ha identificado

una serie de factores específicos que podrían afectar negativamente a su actividad

comercial y su capacidad de hacer frente a los pagos derivados de las Obligaciones.

Estos factores incluyen:

condiciones adversas del mercado de capital y del mercado de crédito

el incumplimiento por parte de un participante importante en el mercado de sus

obligaciones

cambios en la legislación y/o reglamentos de los servicios financieros

la pervivencia del riesgo de que vuelva a resurgir la turbulencia y la volatilidad

actual en los mercados financieros y la economía en general,

incapacidad para aumentar o mantener la cuota de mercado

incapacidad de las contrapartes para cumplir con sus obligaciones financieras

las condiciones del mercado y un mayor riesgo de degradación del crédito

volatilidad del tipo de interés y otros cambios de tipos de interés

fallos de los bancos incluidos en el ámbito de sistemas de indemnización estatal

efectos negativos de la inflación y la deflación

incapacidad para gestionar los riesgos con éxito a través de derivados

incapacidad para retener personal clave

incapacidad para proteger la propiedad intelectual y la posibilidad de ser objeto

de reclamaciones por infracción

deficiencias en los supuestos utilizados para modelar el comportamiento del

cliente para el cálculo de riesgo de mercado

pasivos incurridos en relación con los planes de jubilación de prestación

definida

insuficiencia de las políticas y directrices de gestión de riesgos

riesgo regulatorio

reclamaciones de clientes que se sienten engañados o tratados injustamente

rebajas en las calificaciones o rebajas potenciales

riesgos operativos tales como interrupciones o fallos de sistemas, violaciones de

la seguridad, ataques cibernéticos, errores humanos, cambios en las prácticas

operativas o controles inadecuados

publicidad adversa, denuncias y alegaciones, litigios e investigaciones y

sanciones regulatorias

aplicación del plan de reestructuración de ING y desinversiones relacionadas

limitaciones impuestas por el CE a la capacidad de ING para llevar a cabo

adquisiciones

desventajas competitivas y otras derivadas del Plan de Reestructuración

imposibilidad de lograr las reducciones previstas en los costos, los riesgos y el

apalancamiento en el marco del plan de reestructuración

D.3 Información clave

sobre los riesgos

clave específicos de

las Obligaciones

Pueden presentarse los siguientes riesgos clave en relación con las Obligaciones: (a)

el valor de las Obligaciones y los intereses o el reembolso del principal en relación

con ellas puede verse afectada por movimientos y fluctuaciones en el nivel del índice

subyacente, pero no necesariamente correlacionarse con él; (b) el Emisor Global

podrá participar en actividades que presenten conflictos de intereses y afecten

negativamente el valor de las Obligaciones; (c) el momento de las variaciones en el

nivel del índice puede afectar el rendimiento de las Obligaciones y (d) el Emisor

Global puede tener la opción de redimir las Obligaciones de modo anticipado, lo que

puede afectar a su valor en el mercado secundario

Además, pueden presentarse los siguientes riesgos clave lo que puede afectar

negativamente al importe del interés y/o importe de reembolso a pagar o entregar en

relación con las Obligaciones (según corresponda): (a) el tipo de interés especificado

o el aumento periódico del tipo de interés podría no mantener el ritmo de los tipos

reinantes en el mercado y (b) el principal de las Obligaciones no está protegido.

Además, las condiciones de las Obligaciones disponen que: (a) el importe del interés

y el importe del reembolso se determinarán en función de las condiciones previas

especificadas y (b) el importe del reembolso está ligado a la evolución de un índice.

D.6 La advertencia del

riesgo de que los

inversores puedan

perder el valor de la

inversión completa

o parte de la misma

y la información

clave sobre los

principales riesgos

específicos del

emisor:

El capital invertido en las Obligaciones corre riesgo. En consecuencia, el

importe que un posible inversor pueda recibir a la amortización de sus

Obligaciones puede ser inferior al importe invertido por el mismo y puede ser

cero.

Los inversores pueden perder hasta el valor total de su inversión si (a) el inversor

vende sus Obligaciones antes de la amortización prevista en el mercado secundario

por un importe que sea inferior al precio de compra inicial; (b) el Emisor Global se

ve involucrado en un procedimiento de insolvencia o de quiebra o algún otro evento

que afecte negativamente a la capacidad del Emisor Mundial para pagar los importes

adeudados en virtud de las Obligaciones; (c) las Obligaciones son amortizadas

anticipadamente por razones ajenas a la voluntad del Emisor Global (como por

ejemplo un acontecimiento del mercado en relación con el/los activo subyacente(s)) y

el importe pagado o entregado es menor que el precio de compra inicial; (d) las

Obligaciones están sujetas a ciertos ajustes o valoraciones alternativas tras ciertos

acontecimientos del mercado perjudiciales que producen como resultado que el

importe a pagar o entregar se reduzca a un importe o valor que sea menor que el

precio de compra inicial; y/o (e) las condiciones de pago no proporcionan el

reembolso total del precio de compra inicial a la amortización o amortización

anticipada especificada si el/los activo subyacente(s) tiene(n) tal evolución que el

importe debido en virtud de las Obligaciones es menor que el precio de compra

inicial.

Sección E – Oferta

E.2b Motivos de la

oferta y

destino de los

ingresos

Los ingresos netos de la oferta serán utilizados por el Emisor Global para sus propósitos corporativos

generales.

E.3 Condiciones de

la oferta:

(i) Condiciones a

las que está sujeta

la oferta

Las ofertas de las Obligaciones están condicionadas a su emisión.

Como entre el Oferente Autorizado y sus clientes, las ofertas de las

Obligaciones están además sujetas a las condiciones que se acuerden

entre ellos y/o según lo especificado en los acuerdos alcanzados entre

ellos.

(ii) Descripción

del proceso de

solicitud:

El Obligacionista potencial debería ponerse en contacto con el Oferente

Autorizado en la Jurisdicción de la Oferta Pública antes de la

finalización del Periodo de la Oferta. El Obligacionista potencial

suscribirá las Obligaciones de acuerdo con los acuerdos existentes

entre el Oferente Autorizado y sus clientes relativas a la suscripción de

valores en general. Los Obligacionista no estarán obligados a celebrar

acuerdos contractuales directamente con el Emisor en relación con la

suscripción de las Obligaciones.

(iii) Descripción

de la posibilidad

de reducir

suscripciones:

Podrían no asignarse a los inversores todas las Obligaciones que han

solicitado. A voluntad del emisor, la oferta podrá cancelarse en

cualquier momento antes de la Fecha de Emisión.

(iv) Modo de

devolución el

exceso en la

cantidad pagada

por los

solicitantes:

No Aplicable. Los condiciones de la Oferta Pública no prevén ningún

reembolso del exceso de las cantidades pagadas por los solicitantes.

(v) Detalles de la

cantidad mínima

y/o máxima de

solicitud:

No hay criterios de asignación pre-identificados. El Oferente

Autorizado adoptará criterios de asignación de conformidad con las

prácticas habituales del mercado y las leyes y reglamentos aplicables.

(vi) Método y

plazos para el

pago de los

valores y la

entrega de las

Obligaciones:

Los inversores serán notificados por el Oferente Autorizado pertinente

de sus asignaciones de Obligaciones y los mecanismos de pago al

respecto. Las Obligaciones se emitirán en la fecha de emisión a cambio

del pago al Emisor del dinero neto de la suscripción.

(vii) Forma y fecha

en las que se

Los inversores serán notificados por el Oferente Autorizado de sus

asignaciones de Obligaciones y los procedimiento de pago al respecto.

deben hacer

públicos los

resultados de la

oferta:

(viii) Procedimiento

para el ejercicio

de cualquier

derecho

preferente, la

negociación de los

derechos de

suscripción y el

tratamiento de los

derechos de

suscripción no

ejercidos:

No Aplicable. Las condiciones de la Oferta Pública no prevén ningún

procedimiento para el ejercicio de cualquier derecho preferente de

compra o negociación de los derechos de suscripción.

(ix) Categorías de

inversores

potenciales a los

que se ofrecen las

Obligaciones y si

se han reservado

tramo(s) para

ciertos países.

El Oferente Autorizado pueden realizar Ofertas en la Jurisdicción de la

Oferta Pública a cualquier persona durante el Periodo de Oferta. En otros

países del Espacio Económico Europeo y en todas las jurisdicciones

(incluyendo las Jurisdicciones de Oferta Pública) fuera del Período de la

Oferta, las ofertas solo serán ofertadas por el Emisor en virtud de una

exención en virtud de la Directiva de Folletos, tal como se aplique en esos

países. Todas las ofertas de las Obligaciones se harán de conformidad con

todas las leyes y reglamentos aplicables.

(x) Proceso de

notificación a los

solicitantes de la

cantidad asignada

y la indicación de

si la negociación

puede comenzar

antes de

efectuarse la

notificación:

Puede que no se le asignen a un Obligacionista potencial todas las

Obligaciones que haya solicitado durante el Periodo de la Oferta. El

Oferente Autorizado notificará a los Obligacionistas potenciales de

conformidad con los acuerdos alcanzados entre el Oferente Autorizado y

los futuros Obligacionistas. No se pueden negociar las Obligaciones en un

mercado regulado a efectos de la Directiva de Mercados de Instrumentos

Financieros antes de la fecha de emisión.

(xi) Importe de los

gastos e impuesto

cobrados

específicamente al

suscriptor o

comprador:

No Aplicable. Las condiciones de la Oferta Pública no prevén ningún

gasto y/o impuesto que se cobre a ningún suscriptor y/o comprador de las

Obligaciones.

E.4 Intereses en la

Oferta/Emisión

Salvo por las comisiones a pagar al Oferente Autorizado, hasta donde llega a entender el

Emisor, ninguna persona involucrada en la emisión de las Obligaciones tendrá un interés

significativo en la oferta. El Oferente Autorizado y sus filiales también pueden haber

participado, y puede en el futuro participar, en transacciones de banca de inversión y/o

transacciones bancarias comerciales con el Emisor y sus filiales en el curso habitual de la

actividad comercial, y puede realizar otros servicios para los mismos.

E.7 Gastos estimados

cobrados por el

Emisor o oferente

No aplicable.

Top Related