Idiomas

Páginas

Jurídico

“Principios y aplicaciones del Análisis Costo-Beneficio”

Eduardo Morín MayaPIAPPEM

19 y 20 de febrero de 2009

México, Distrito Federal.

PRIMER ENCUENTRO TÉCNICOSOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN

PÚBLICO-PRIVADA

Índice:

1. Generalidades

2. Teoría Económica para Evaluación Social de Proyectos

3. Evaluación de Proyectos

4. Criterios de rentabilidad

GENERALIDADES

Problemas usuales en la gestión de lainversión pública

Ajustes y sobrecostos en la ejecución de proyectos

Falta de financiamiento para la operación

Déficit de proyectos listos para su ejecución

Desequilibrio en la inversión sectorial

Visiones de corto plazo

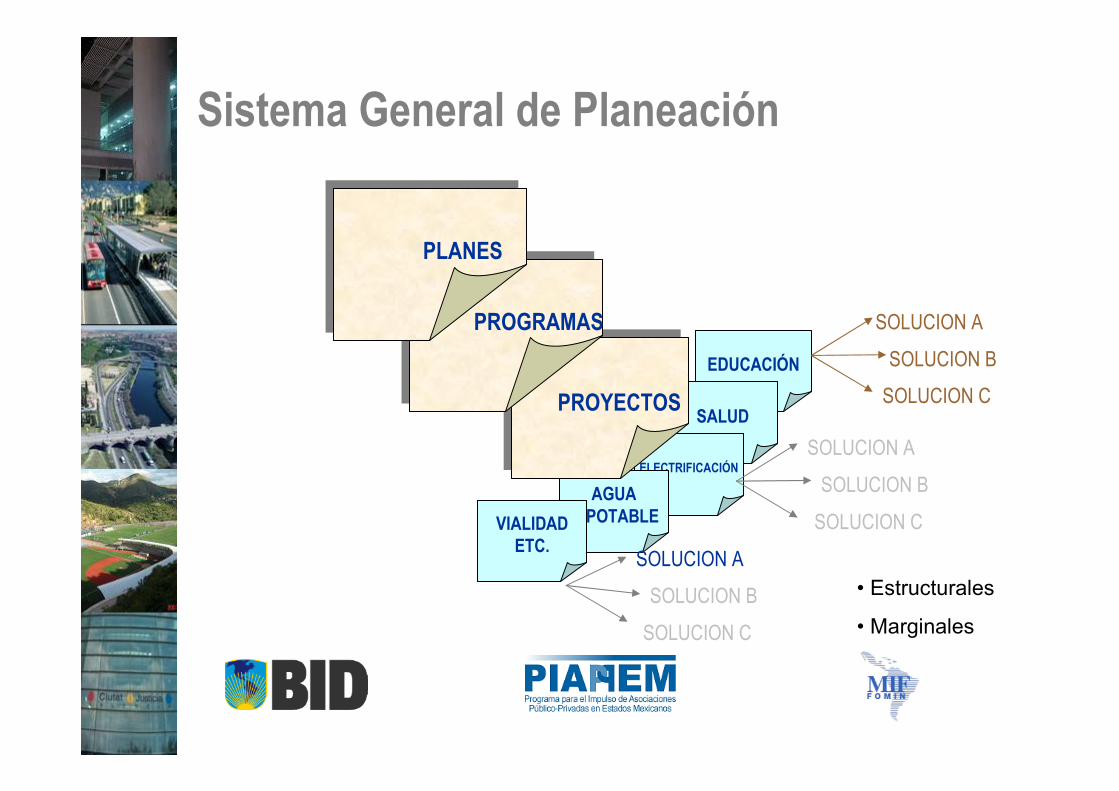

EDUCACIÓN

SALUD

ELECTRIFICACIÓN

AGUAPOTABLEVIALIDAD

ETC.

PROYECTOSPROYECTOS

PROGRAMASPROGRAMAS SOLUCION A

SOLUCION CSOLUCION B

SOLUCION A

SOLUCION C

SOLUCION B

SOLUCION A

SOLUCION C

SOLUCION B

PLANESPLANES

Sistema General de Planeación

• Estructurales

• Marginales

Tipología de proyectos

De manera general los proyectos pueden clasificarse en:

Proyectos productivos o que incrementan ladisponibilidad de un bien: Agua potable, electrificación,riego, telefonía rural, etc.

Proyectos que liberan recursos: edificación pública,aeropuertos, rellenos sanitarios, vialidades urbanas, etc.

Proyectos sociales donde no hay un mercado observable:educación, salud, deporte, etc.

Antes de efectuar una inversión y, con el fin de determinar su viabilidad entodos los aspectos, es conveniente que se contemple como requisitoindispensable conocer el marco en el cual se creará y desarrollará el proyecto.Por ello, se requiere analizar los siguientes aspectos:

MERCADO

TÉCNICO

ECOLÓGICO

LEGAL E INSTITUCIONAL

FINANCIERO Y PRESUPUESTAL

SOCIAL

Si el proyecto no fuera factible en alguno de estos aspectos lo más convenienteserá no realizarlo.

Viabilidad de proyectos

Un proyecto se genera de una idea, conforme ésta madura pasa a etapassucesivas a través de estudios que ayudan a determinar su viabilidad y conello la conveniencia de sugerir, abandonar o postergar el proyecto.

El objetivo que se persigue al realizar los diferentes grados de análisis esreducir la incertidumbre y el riesgo, lo cual implica que entre más se avanceel costo se elevará pero la incertidumbre se reducirá

COSTO

INC

ERTI

DU

MB

RE

I0

I2

C2

I1

C1C0

Incertidumbre

INDEPENDIENTES

DEPENDIENTES

• COMPLEMENTARIOS

• SUSTITUTOS

• EXCLUYENTES

Un proyecto es una fuente de costos y beneficios, los cuales se pueden verafectados por los costos y beneficios de otro(s) proyecto(s), es por esto queun conjunto de proyectos pueden ser:

Tipos de proyecto según su relación

¿Por qué generar, desarrollar y evaluar proyectos?

• El dilema económico de la escasez.

• Las necesidades humanas son crecientes y los recursospara satisfacerlas son limitados.

• Esto obliga a priorizar entre distintas necesidades asatisfacer (distintos proyectos a ejecutar).

• Existe más de una alternativa para solucionar un mismoproblema, satisfacer una necesidad o aprovechar unaoportunidad.

• Cada opción tiene costos adicionales a la inversión inicial(operación, mantenimiento, externalidades) que en un horizontede vida pueden afectar la decisión final.

• Existen beneficios adicionales (ahorros, externalidades,efectos indirectos) que en un horizonte de vida pueden tambiénafectar la decisión final.

¿Por qué generar, desarrollar y evaluar proyectos?

COSTOSBENEFICIOS

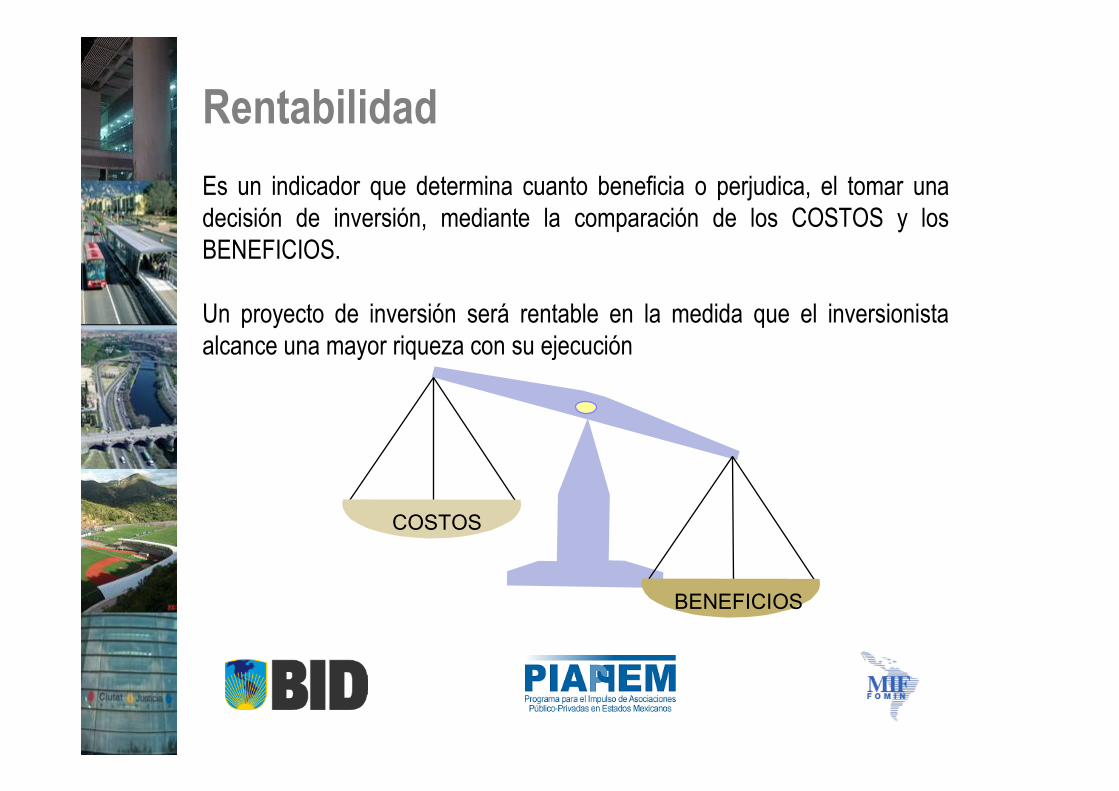

RentabilidadEs un indicador que determina cuanto beneficia o perjudica, el tomar unadecisión de inversión, mediante la comparación de los COSTOS y losBENEFICIOS.

Un proyecto de inversión será rentable en la medida que el inversionistaalcance una mayor riqueza con su ejecución

COSTOS BENEFICIOSCOSTOS

BENEFICIOS

COSTOS

BENEFICIOS

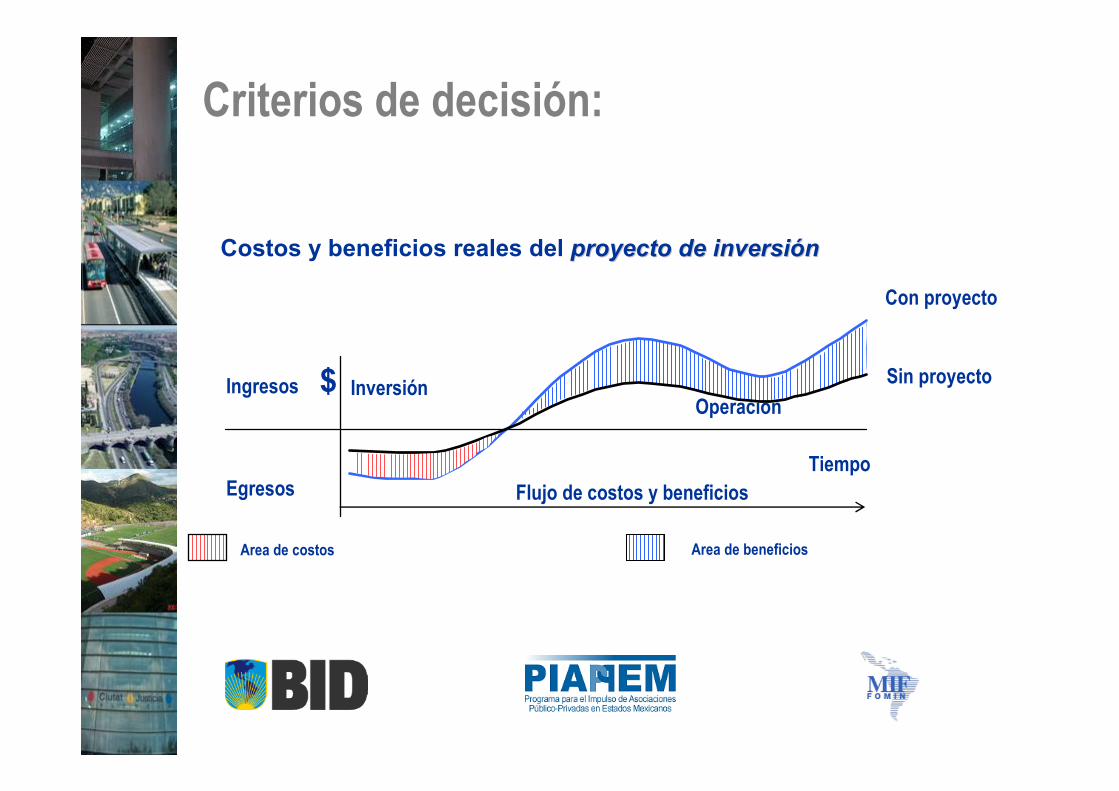

Costos y beneficios reales en las situaciones sin y con proyecto

InversiónOperación

TiempoFlujo de costos y beneficios

Ingresos

Egresos

$

Con proyecto

Correcta atribución de costos y beneficios

Sin proyecto

Teoría Económica para EvaluaciónSocial de Proyectos

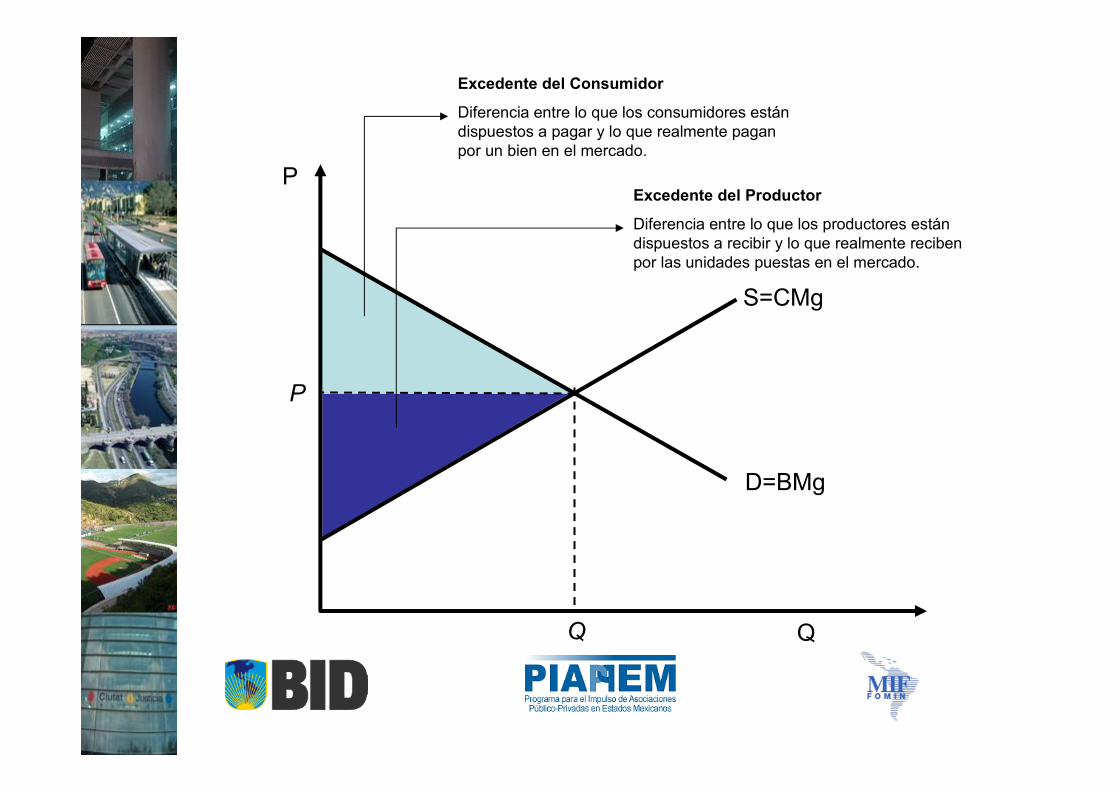

S=CMg

D=BMg

Q

P

P

Q

Excedente del Consumidor

Diferencia entre lo que los consumidores estándispuestos a pagar y lo que realmente paganpor un bien en el mercado.

Excedente del Productor

Diferencia entre lo que los productores estándispuestos a recibir y lo que realmente recibenpor las unidades puestas en el mercado.

S

S’

D

Q

P

P0P1

Q0 Q1Q2

Valor Social de la Producción en un mercado totalmente competitivo

X

S

S’

D

Q

P

Pc0

Q0 Q1Q2

Pp0

Pc1

Pp1

Valor Social de la Producción en un mercado con impuesto

X

S

S’

D

Q

P

Pp0

Q0 Q1Q2

Pc0

Pp1

Pc1

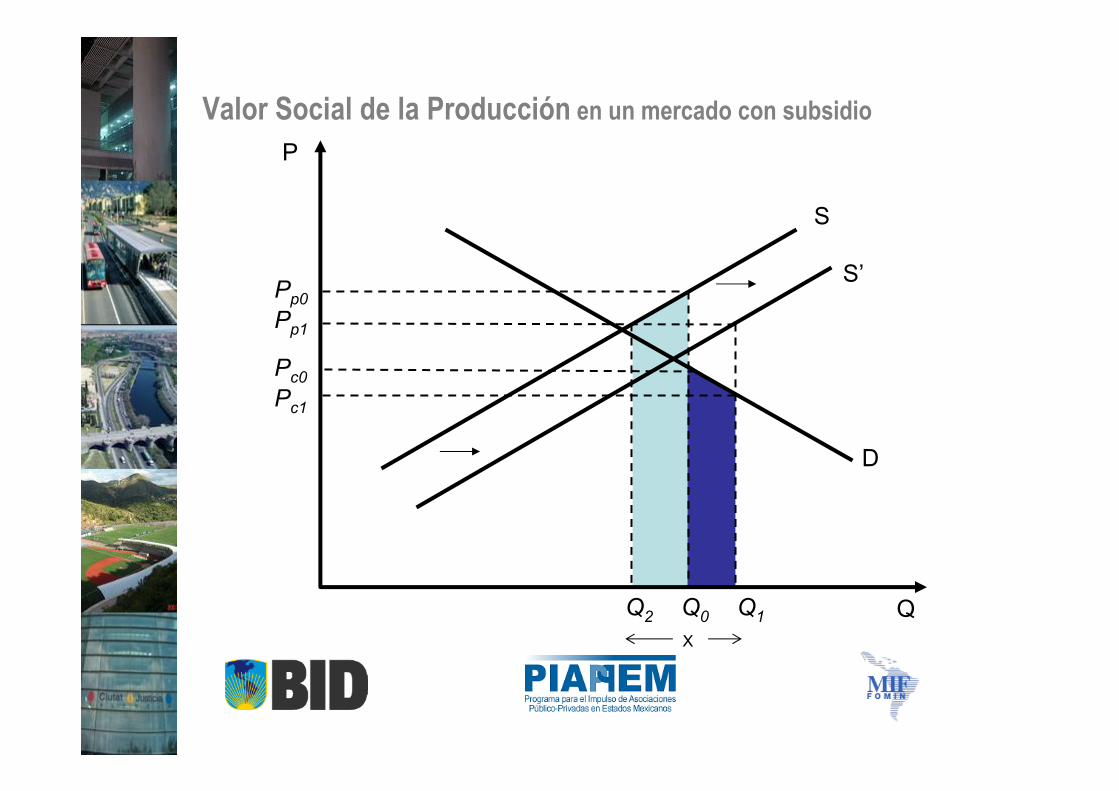

Valor Social de la Producción en un mercado con subsidio

X

S

S’

D=BMg

Q

P

P0P1

Q0 Q1Q2

D=BMgS

Valor Social de la Producción en un mercado externalidad positiva alconsumo

E

X

S

S’

D=BMg

Q

P

P0P1

Q0 Q1Q2

D=BMgS

Valor Social de la Producción en un mercado externalidad negativa alconsumo

E

X

S

D

D’

Q

P

P1P0

Q0 Q1Q2

Costo Social de un Insumo en un mercado competitivo

Y

S

D

D’

Q

P

Q0 Q1Q2

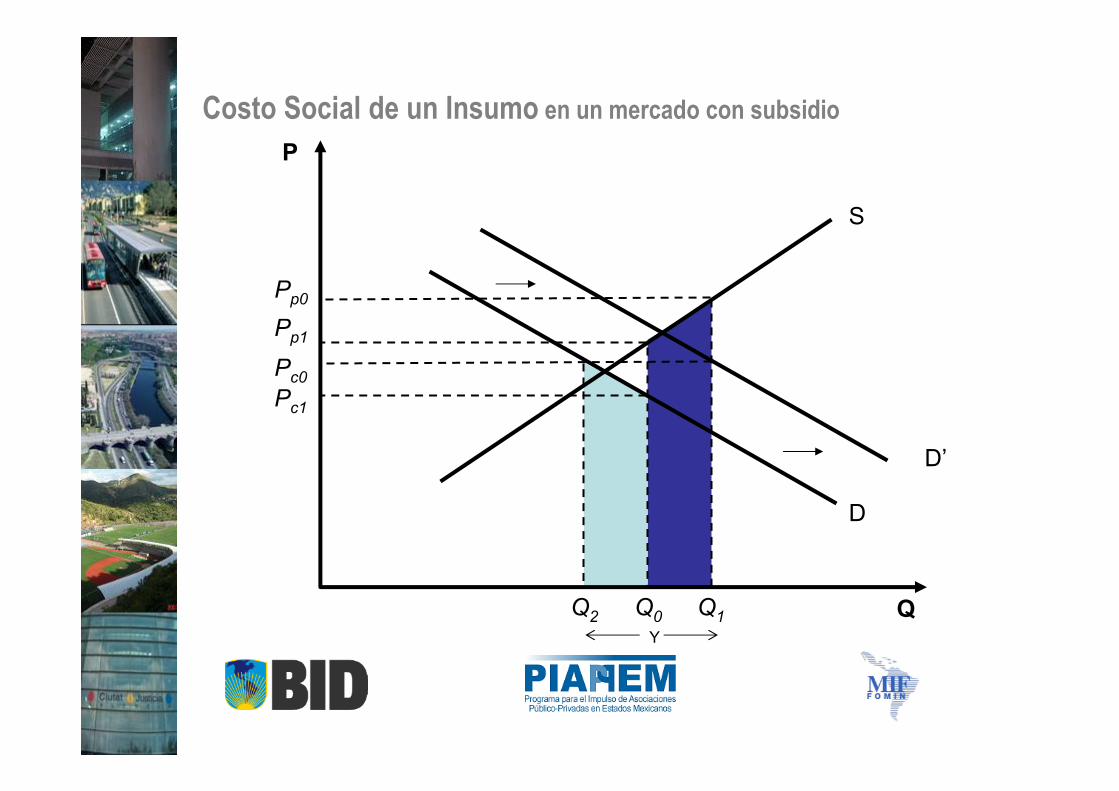

Costo Social de un Insumo en un mercado con subsidio

Pp0

Pc0

Pp1

Pc1

Y

Evaluación de Proyectos

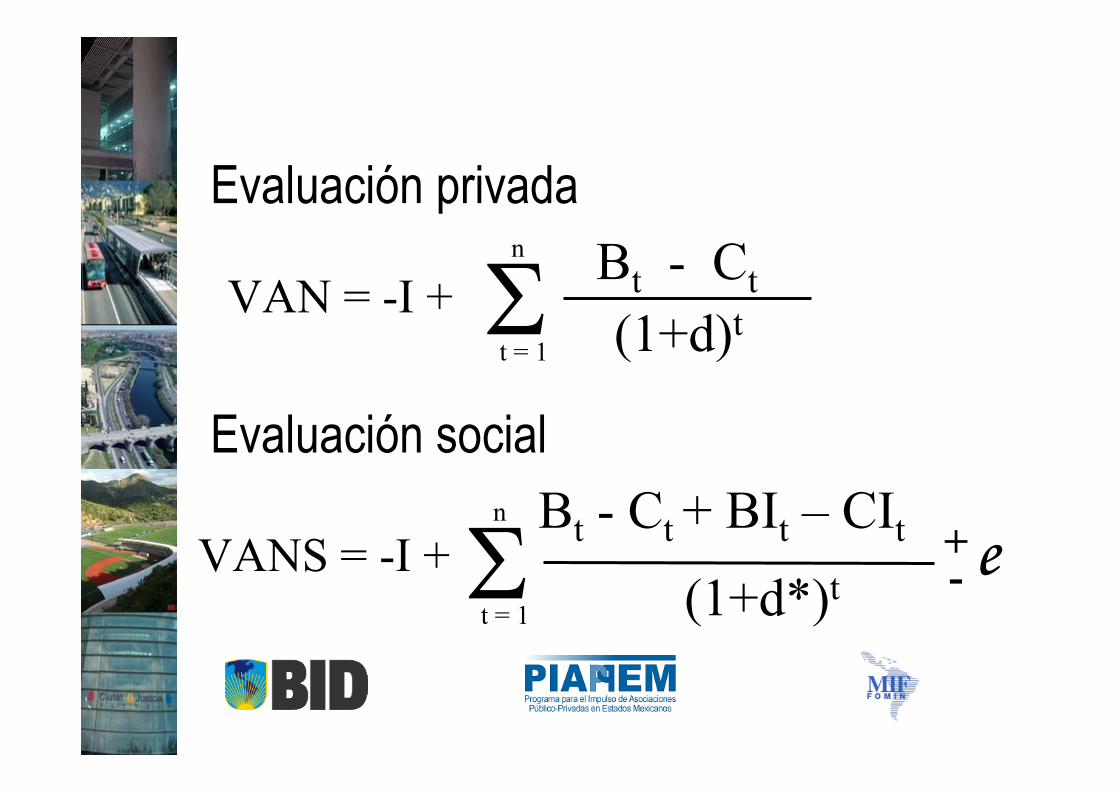

También se conoce como evaluación financiera.Supone que la riqueza constituye el principal interés delinversionista.Para comparar los flujos monetarios utiliza la tasa de interés quese puede obtener o debe pagarse por los fondos.Los beneficios o ingresos provienen de la venta de productos oservicios.Los costos o egresos de la compra de insumos y pago a factoresde la producción.Los costos y beneficios se consideran a precios de mercado.

Evaluación privada

Evaluación Social

También se le conoce como evaluación económica.

Consiste en comparar los costos y beneficios que los proyectosimplican para la sociedad.

Los beneficios sociales anuales se obtienen del aumento delingreso nacional.

Se requiere del cálculo de precios sociales.

Las únicas consecuencias de un proyecto que le interesan a la empresa privadason las que afectan su rentabilidad.Al gobierno le interesa lo anterior además de considerar lo siguiente paradeterminar su rentabilidad:

Efectos indirectos. Son las afectaciones que se producen en los mercados de insumospara la producción del bien que se producirá con el proyecto o en los mercados de bienescomplementarios o sustitutos del mismo.

Externalidades. Son los efectos que tiene el proyecto en mercados distintos a los delbien o servicio que se produce y, que no son complementarios o sustitutos de éste mismobien y que son efectos que no tienen incluida su correspondiente transacción monetaria.

Efectos intangibles. Son aquellos beneficios y/o costos que son muy difíciles de medir eincluso, en ocasiones, de identificar.

Costos y beneficios privados y sociales

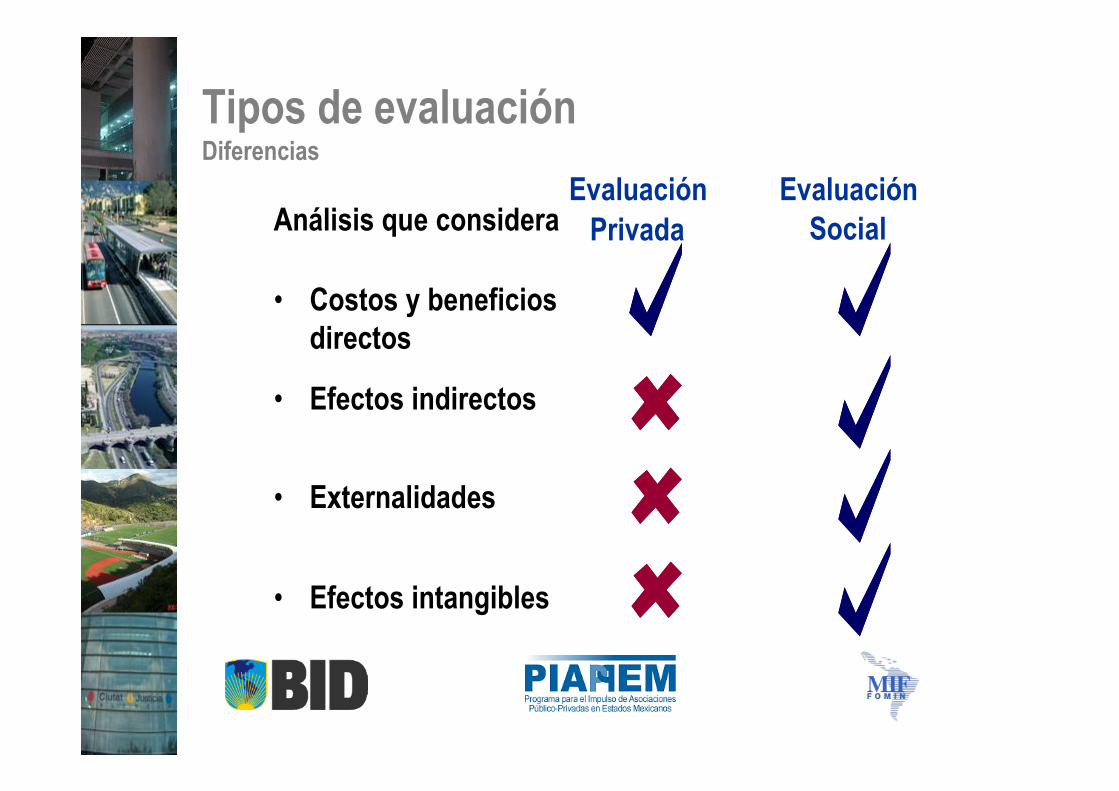

Tipos de evaluaciónDiferencias

EvaluaciónPrivada

EvaluaciónSocial

• Costos y beneficiosdirectos

• Efectos indirectos

• Externalidades

• Efectos intangibles

Análisis que considera

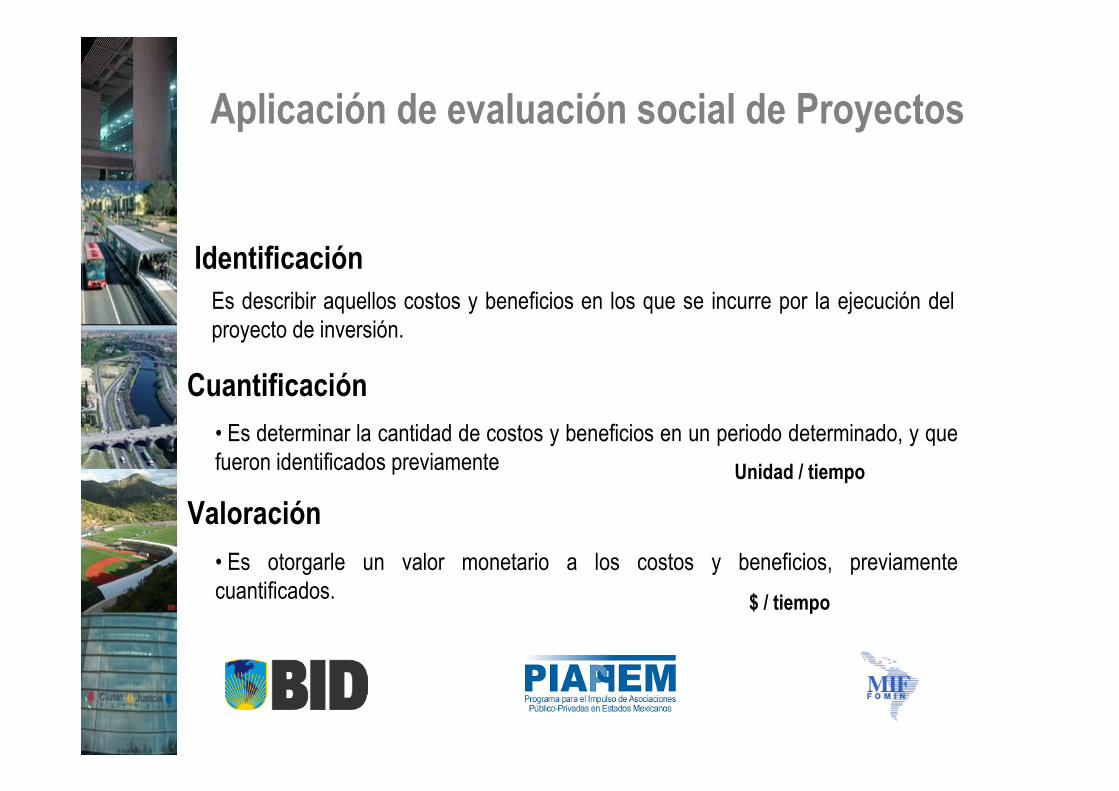

IdentificaciónEs describir aquellos costos y beneficios en los que se incurre por la ejecución delproyecto de inversión.

Cuantificación• Es determinar la cantidad de costos y beneficios en un periodo determinado, y quefueron identificados previamente Unidad / tiempo

Valoración• Es otorgarle un valor monetario a los costos y beneficios, previamentecuantificados. $ / tiempo

Aplicación de evaluación social de Proyectos

VAN = -I + Σt = 1

n Bt - Ct(1+d)t

VANS = -I +Σt = 1

n Bt - Ct + BIt – CIt

(1+d*)t+-

Evaluación privada

Evaluación social

e

Alentarinversiones

Criterios de decisiónRentabilidad : Privada vs Social

Subsidios

El inversionista deberíaabsorber externalidades

RentabilidadSocial

Positiva

RentabilidadPrivadaNegativa

RentabilidadPrivadaPositiva

RentabilidadSocial

Negativa

Inversionesindeseables

Costos y beneficios reales del proyecto de inversiproyecto de inversióónn

InversiónOperación

TiempoFlujo de costos y beneficios

Ingresos

Egresos

$

Area de beneficios

Con proyecto

Sin proyecto

Criterios de decisión:

Area de costos

CRITERIOS DE RENTABILIDAD

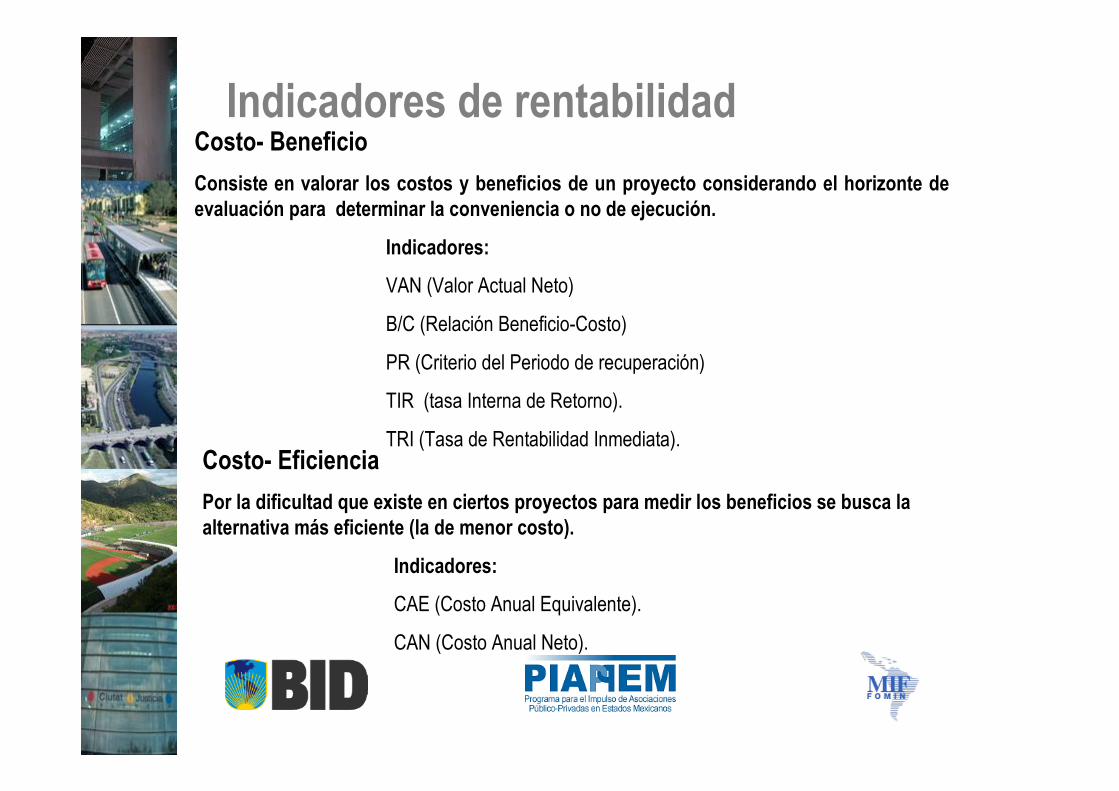

Indicadores de rentabilidadCosto- BeneficioConsiste en valorar los costos y beneficios de un proyecto considerando el horizonte deevaluación para determinar la conveniencia o no de ejecución.

Indicadores:

VAN (Valor Actual Neto)

B/C (Relación Beneficio-Costo)

PR (Criterio del Periodo de recuperación)

TIR (tasa Interna de Retorno).

TRI (Tasa de Rentabilidad Inmediata).Costo- EficienciaPor la dificultad que existe en ciertos proyectos para medir los beneficios se busca laalternativa más eficiente (la de menor costo).

Indicadores:

CAE (Costo Anual Equivalente).

CAN (Costo Anual Neto).

Valor Actual Neto Social (VANS)

El proyecto será rentable si el valor actual de los flujos netos que generason positivos, es decir, si el valor actual del flujo de beneficios es mayor al

valor actual del flujo de costos incluida la inversión inicial.

El VANS mide a pesos de hoy cuánto más rico es el país por el hecho deinvertir en el proyecto en vez de hacerlo en la alternativa que le rinde lo

correspondiente a la tasa de descuento.

VANS = -I +Σt = 1

n Bt - Ct + BIt – CIt

(1+d*)t+- e

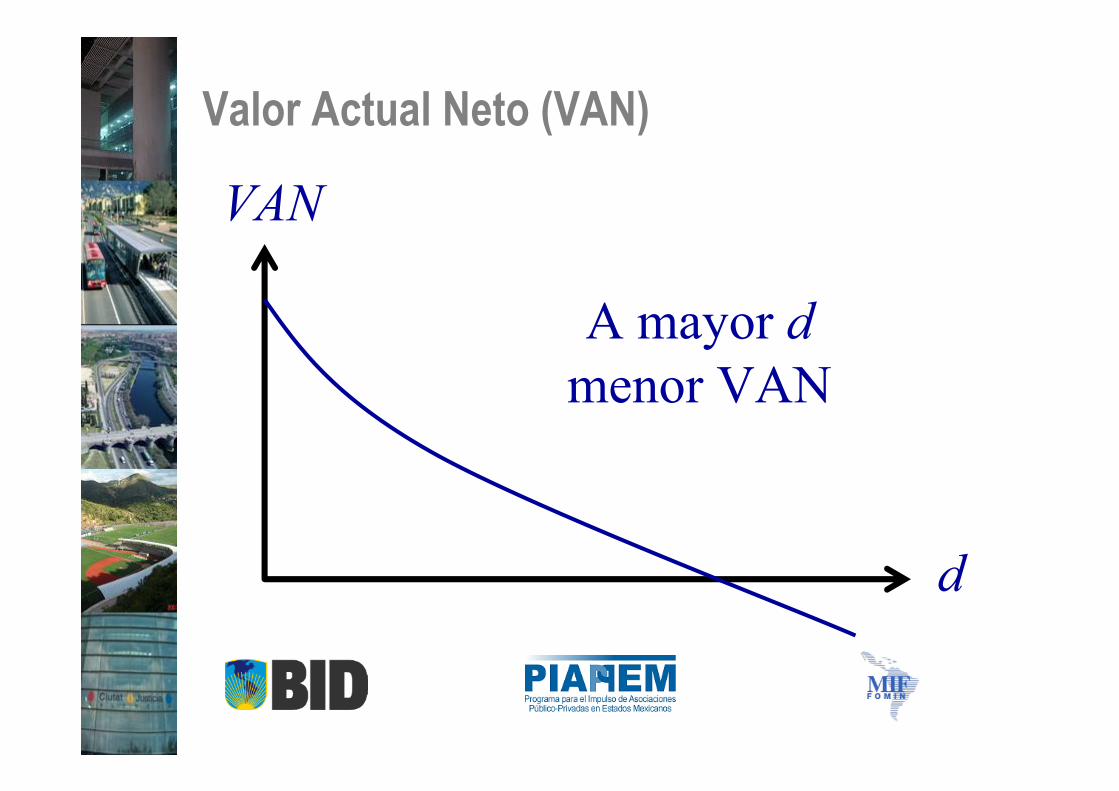

VAN

d

A mayor dmenor VAN

Valor Actual Neto (VAN)

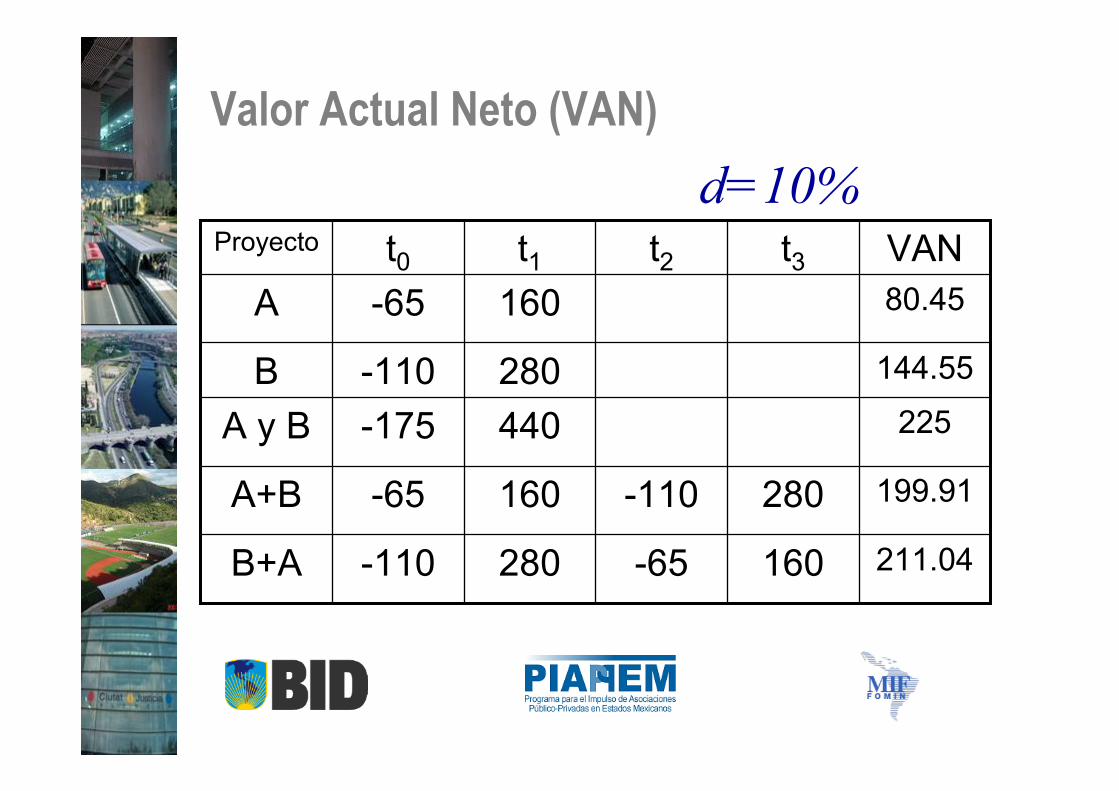

225440-175A y B

160

280

t3

211.04-65280-110B+A

199.91-110160-65A+B

144.55280-110B

80.45160-65AVANt2t1t0Proyecto

d=10%Valor Actual Neto (VAN)

d=10%

225440-175A y B

160

280

t3

211.04-65280-110B+A

199.91-110160-65A+B

144.55280-110B

80.45160-65AVANt2t1t0Proyecto

Valor Actual Neto (VAN)

Relación Beneficio/Costo (B/C)

11020t1

110110Flujo debeneficios

2020150Flujo de Costos

t3t2t0

Valor actual de los costos (VAC) = 199.74

Valor actual de los beneficios (VAB) = 273.55

B/C = VAB/VAC = 273.55/199.74 = 1.37

Si la Relación Beneficio/Costo > 1 Se acepta

Si la Relación Beneficio/Costo = 1 Indiferente

Si la Relación Beneficio/Costo < 1 Se rechaza

Relación Beneficio/Costo (B/C)

Relación Beneficio/Costo (B/C)

11020t1

110110Flujo de beneficios

2020150Flujo de Costost3t2t0Proyecto A

90

t1

9090Flujo debeneficios

150Flujo de Costost3t2t0Proyecto B

R B/C = 1.37

R B/C = 1.49 VAN = ?

VAN = ?

Periodo de Recuperación (PR)

I0 = Σt = 1

n Bt - Ct + BIt – CIt

(1+d*)t+-

Este criterio mide el número de años requeridospara recuperar el capital invertido en el

proyecto

e

100t2

1110-100Proyecto B100t1

3500-100Proyecto C

2100-150Proyecto APRt3t0

VAN A = ?

VAN B = ?

VAN C = ?

Periodo de Recuperación (PR)

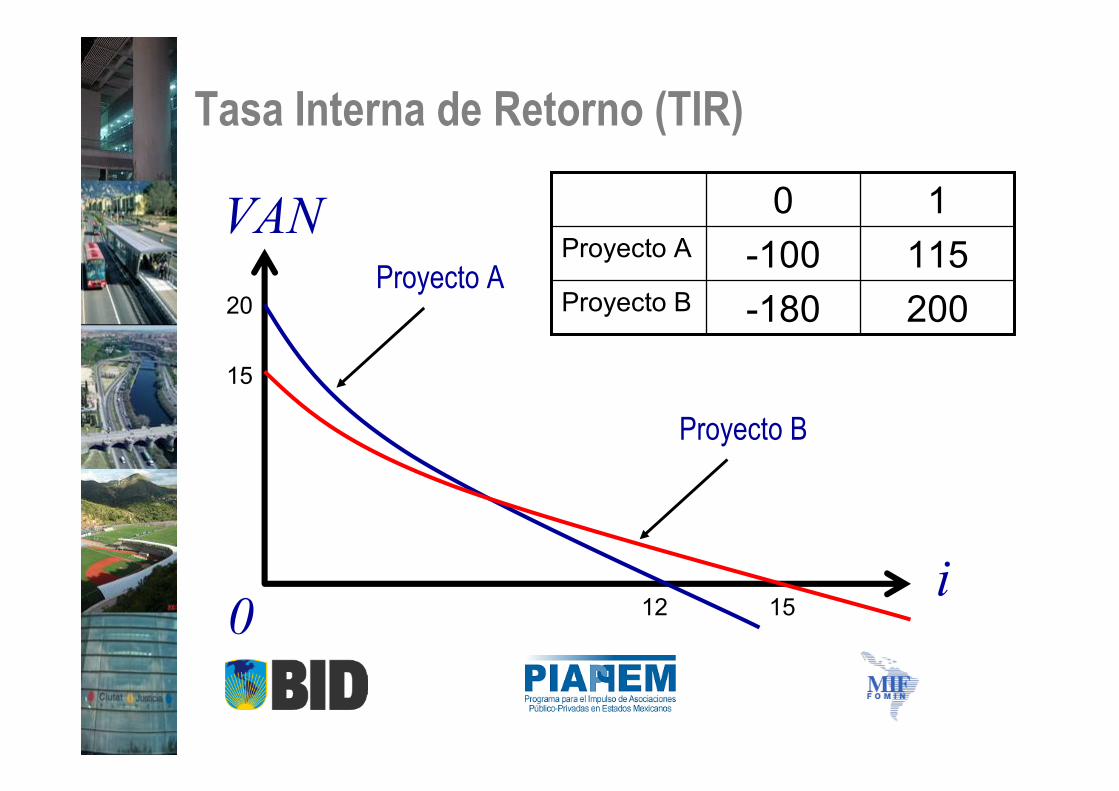

Tasa Interna de Retorno (TIR)

VANS = -I + Σt = 1

n Bt - Ct + BIt – CIt

(1+ρ)t

+- = 0

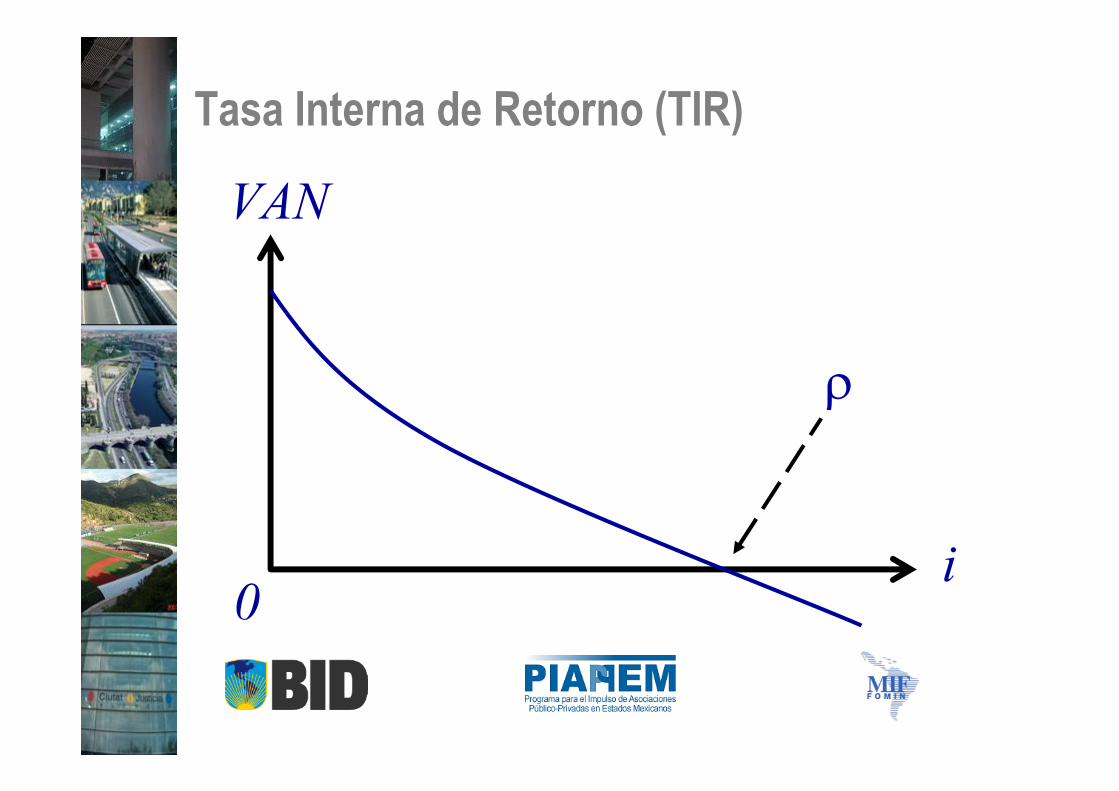

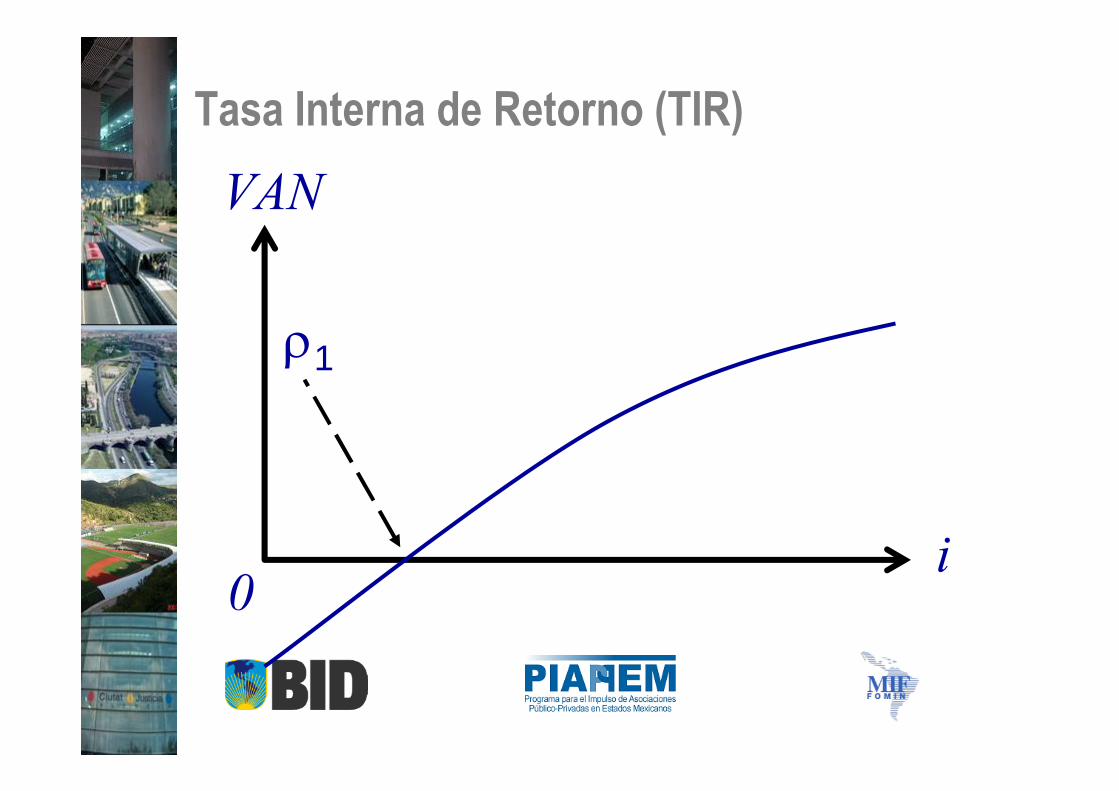

La tasa interna de retorno (ρ)es aquella que haceigual a cero el valor actuan de los flujos netos

generados por el proyecto.

e

VAN

i0

ρ

Tasa Interna de Retorno (TIR)

VAN

i0

ρ1

Tasa Interna de Retorno (TIR)

VAN

i0

ρ2ρ1

Tasa Interna de Retorno (TIR)

VAN

i0

ρ2ρ1

Tasa Interna de Retorno (TIR)

VAN

i0

Proyecto A

Proyecto B

Tasa Interna de Retorno (TIR)

200-180Proyecto B115-100Proyecto A

10

12 15

15

20

Lineamientos de la SHCP para laelaboración Análisis Costo y Beneficio

“Principios y aplicaciones del Análisis Costo-Beneficio”

Eduardo Morín MayaPIAPPEM

19 y 20 de febrero de 2009

México, Distrito Federal.

PRIMER ENCUENTRO TÉCNICOSOBRE LA ESTRUCTURACIÓN DE PROYECTOS DE ASOCIACIÓN

PÚBLICO-PRIVADA

Top Related