Idiomas

Páginas

Jurídico

Contabilidad de costos II 2012

1

1) Objetivos

Objetivo General:

Identificar los costos que intervienen en el proceso de produccin de los

productos principales de la empresa Argueta.

Objetivos Especficos:

Identificar los costos en que se incurre para la elaboracin de cada producto

de la empresa ladrillera Argueta

Clasificar y listar de manera detallada los costos que intervienen en la

produccin.

Determinar los rendimientos que genera cada producto que se elabora en esta

industria, logrando identificar los ingresos y egresos, y estableciendo un

margen de utilidad por cada unidad producida.

Contabilidad de costos II 2012

2

2) Identificacin de costos que intervienen en la fabricacin de cada producto

La empresa LADRILLERA ARGUETA tiene como actividad principal la

manufacturacin de productos para la construccin los cuales se detallan a

continuacin:

Tejas

Ladrillos para la construccin

Adobillo

Bloques

Tubos para Pozo y Drenaje

Para la elaboracin de estos productos, es necesario incurrir en los siguientes

costos:

Arena.

Cemento

Grava

Sueldos de los empleados

Herramientas de trabajo (moldes, palas, cucharas, barriles y carretillas)

Agua

Energa elctrica

Depreciacin de Maquinaria

Mantenimiento de maquinaria

Depreciacin de herramientas de trabajo

Depreciacin del Local

Depreciacin de Vehculos

Mantenimiento de vehculos

Combustible

Impuestos municipales

Contabilidad de costos II 2012

3

3) Clasificar cada uno de los costos como directos, indirectos, fijos o variables

Antes de proceder a clasificar los costos es necesario plasmar algunas definiciones

que nos permitan tener una visin ms amplia del tema.

Los contadores definen los costos como un recurso sacrificado o perdido para

alcanzar un objetivo especfico. Un costo se mide por lo general como la cantidad

monetaria que debe pagarse para adquirir bienes y servicios.

Los costos directos estn relacionados con el objeto del costo en particular y

pueden rastrearse de manera econmicamente factible; es decir, efectiva en cuanto

a costos se refiere. El termino rastreo del costo se utiliza para describir la asignacin

de costos directos a un objeto del costo en particular.

Los costos indirectos se relacionan con un objeto del costo en particular, pero no

pueden rastrearse de manera econmicamente factible.

Costos variables. Son aquellos en los que el costo total cambia en proporcin

directa a los cambios en el volumen, o produccin, dentro del rango relevante, en

tanto que el costo unitario permanece constante. Los costos variables son

controlados por el jefe responsable del departamento. Por ejemplo, si los costos

variables de los materiales directos son $1.00 por unidad de produccin, cada vez

que la produccin incrementa una unidad, el costo variable del material directo

aumentar $1.00

Representacin grafica

Q

$

Contabilidad de costos II 2012

4

Costos fijos. Son aquellos en los que el costo fijo total permanece constante dentro

de un rango relevante de produccin, mientras el costo fijo por unidad vara con la

produccin. Ms all del rango relevante de produccin, variarn los costos fijos. La

alta gerencia controla el volumen de produccin y es, por tanto, responsable de los

costos fijos.

Representacin grfica.

A continuacin se detallan los materiales y la mano de obra que interviene para la

elaboracin de cada producto

Fabricacin de ladrillos para la construccin

Materiales directos

Arena

Cemento

Materiales indirectos

56/29 de obrero

Agua

Mano de obra directa

Q

$

Contabilidad de costos II 2012

5

Fabricacin de tejas

Fabricacin de adobillos

Materiales directos

Cemento

Materiales indirectos

2 obreros

Agua

Mano de obra directa

Arena

Materiales directos

Arena

Cemento

Materiales indirectos

540/493 de obrero

Agua

Mano de obra directa

Contabilidad de costos II 2012

6

Fabricacin de tubos para pozos y drenajes

Fabricacin de bloques

Materiales directos

Arena

Cemento

Materiales indirectos

2 obreros

Agua

Mano de obra directa

Grava

Materiales directos

Arena

Cemento

Materiales indirectos

480/493 de obrero

Agua

Mano de obra directa

Contabilidad de costos II 2012

7

Nota: para la elaboracin de ladrillos para la construccin, adobillos y bloques la

mano de obra directa se expreso en fracciones de obreros pero no debe entenderse

literalmente. Su asignacin obedece a que la empresa tiene 2 maquinas

semiautomticas donde trabajan 2 operarios por cada maquina; dichas maquinas se

tardan el mismo tiempo para elaborar cada producto, por tal razn la fraccin de

obreros esta en funcin del numero de unidades producidas de cada producto.

Clasificacin general de los costos por cada producto

Producto: Tejas

COSTOS

DIRECTOS

FIJOS VARIABLES

*Arena

*Cemento

*Mano de Obra Directa

COSTOS

INDIRECTOS

*Depreciacin del Local

*Depreciacin de Vehculos

*Mano de obra indirecta

*Impuestos Municipales

*Agua

*Mantenimiento de Vehculos

*Combustible

Producto: Ladrillos para la construccin

COSTOS

DIRECTOS

FIJOS VARIABLES

*Arena

*Cemento

*Mano de Obra Directa

COSTOS

INDIRECTOS

*Depreciacin de Maquinaria

*Depreciacin del Local

*Depreciacin de Vehculos

*Mano de obra indirecta

*Mantenimiento de maquinaria

*Impuestos Municipales

*Agua

*Energa Elctrica

*Mantenimiento de Vehculos

*Combustible

Contabilidad de costos II 2012

8

Producto: Bloques

COSTOS

DIRECTOS

COSTOS FIJOS COSTOS VARIABLES

*Arena

*Cemento

*Mano de Obra Directa

COSTOS

INDIRECTOS

*Depreciacin de Maquinaria

*Depreciacin del Local

*Mano de obra indirecta

*Mantenimiento de maquinaria

*Depreciacin de Vehculos

*Impuestos Municipales

*Agua

*Energa Elctrica

*Mantenimiento de Vehculos

*Combustible

Producto: Adobillos

COSTOS

DIRECTOS

COSTOS FIJOS COSTOS VARIABLES

*Arena

*Cemento

*Mano de Obra Directa

COSTOS

INDIRECTOS

*Depreciacin de Maquinaria

*Depreciacin de moldes

*Depreciacin del Local

*Mano de obra indirecta

*Mantenimiento de maquinaria

*Depreciacin de Vehculos

*Impuestos Municipales

*Agua

*Energa Elctrica

*Mantenimiento de Vehculos

*Combustible

Contabilidad de costos II 2012

9

4) Identificar como varan los costos fijos en funcin del nivel de produccin, e

identifique el rango relevante.

Un rango relevante es el conjunto del nivel de actividad o de volumen normal en el

que existe una relacin entre el nivel de actividad o volumen y el costo en cuestin.

Un costo fijo es solo fijo solo en relacin con un rango amplio dado de actividad o

volumen total (al cual se espera que opere la compaa) y solo por un periodo

determinado (por lo general, un periodo presupuestado en particular)

Producto: tubos para pozos y drenaje de 18 pulgadas

COSTOS FIJOS COSTOS VARIABLES

COSTOS

DIRECTOS

*Arena

*Cemento

*Grava

*Mano de Obra Directa

COSTOS

INDIRECTOS

*Herramientas de Trabajo

*Depreciacin de moldes

*Depreciacin del Local

*Depreciacin de Vehculos

*Impuestos Municipales

*Agua

*Mantenimiento de Vehculos

*Combustible

Contabilidad de costos II 2012

10

Acumulacin de Costos Fijos (Mensuales).

Descripcin Monto

Mano de obra indirecta $870.00

Depreciacin de maquinaria $64.10

Depreciacin de vehculos $145.08

Depreciacin de herramientas de trabajo $16.67

Depreciacin del local $8.33

Impuestos municipales $90.00

Mantenimiento de maquinara $10.00

Total de costos fijos mensuales $1,239.68

Comportamiento de los Costos Fijos por Unidad.

Rango

relevante

A

Rango

relevante B

Costos fijos

totales

37,202 20,000

$1,239.68

$800.00

$400.00

Produccin

Costo

s

Contabilidad de costos II 2012

11

Costos Fijos Unitarios en Funcin del Nivel de Produccin.

Interpretacin del rango relevante

El total de los costos indirectos de fabricacin fijos identificados durante un mes en

particular nos permite comprender que permanecern constantes en los diferentes

niveles de actividad dentro del rango relevante. Los costos indirectos de fabricacin

fijos por unidad variaran de manera inversa; es decir a medida que aumente la

produccin, los costos indirectos de fabricacin fijos se distribuyen sobre ms

unidades, de tal manera que decrecen los costos unitarios. Cuando la produccin se

estanca los costos se distribuyen entre una menor cantidad de unidades por tanto el

costo unitario aumentara.

Para que la produccin se pueda desplazar de un rango relevan a otro existe una

relacin estrecha entre los costos fijos y el nivel de produccin, en los grficos

anteriores se puede observar que cuando la produccin aumenta de 20,000 unidades

a 36,982 tambin se elevaron los costos fijos.

Rango

relevante B

Costos fijos

totales

Rango

relevante A

20,000 37,202

Produccin

$1,239.68

$800.00

$400.00

Costo

s

Contabilidad de costos II 2012

12

5) Determine los costos de operacin y el precio de venta

Sistemas alternativos para el costeo del producto

Costeo directo o costeo variable. Con este enfoque orientado segn el

comportamiento de los costos, el costo de un producto est compuesto de materiales

directos, mano de obra directa y costos indirectos variables de fabricacin; los costos

indirectos fijos de fabricacin se tratan como un costo del periodo. Muchas empresas

emplean el costeo directo internamente puesto que facilita el control del costo y

contribuye, por s mismo, a la toma de decisiones gerenciales.

Los que proponen el mtodo de costeo variable afirman que los costos fijos de

produccin se relacionan con la capacidad instalada y sta, a su vez, est en funcin

dentro de un perodo determinadlo, pero jams con el volumen de produccin.

Costeo por absorcin es el sistema de costeo ms utilizado para fines externos e

incluso para la toma de decisiones, trata de incluir dentro del costo del producto

todos los costos de la funcin productiva, independientemente de su comportamiento

fijo o variable. El argumento en que se basa dicha inclusin es que para llevar a cabo

la actividad de producir se requiere de ambos. Los que proponen este mtodo

argumentan que ambos tipos de costos contribuyeron para la produccin y, por lo

tanto, deben incluirse los dos, sin olvidar que los ingresos deben cubrir los variables

y los fijos, para remplazar los activos en el futuro.

Para la empresa LADRILLERA ARGUETA seria apropiado el costeo por absorcin

porque este es un mtodo de la contabilidad de costos que se basa en el anlisis del

comportamiento de los costos de produccin y operacin, con el objeto de

proporcionar suficiente informacin relevante a la direccin de la empresa para su

proceso de planeacin estratgica.

Contabilidad de costos II 2012

13

Costo de los materiales directos para la elaboracin de cada producto.

Elaboracin de ladrillos

Se prev producir en el mes 12,012 unidades, por tanto es necesario incurrir el los

siguientes costos.

De 4 carretilladas de arena y 1 bolsa de cemento se producen 66 ladrillos. Una

carretillada de arena cuesta $0.9375 y la bolsa de cemento cuesta $8.00

Costos de materiales directos

Elaboracin de tejas

Se proyecta producir en el mes 12,410 unidades, por tanto es necesario incurrir el los

siguientes costos.

De 4 carretilladas de arena y 1 bolsa de cemento se producen 85 tejas. Una

carretillada de arena cuesta $0.9375 y la bolsa de cemento cuesta $8.00

Costos de materiales directos

Elaboracin de adobillo

Se proyecta producir en el mes 6,000 unidades, por tanto es necesario incurrir el los

siguientes costos.

De 3 carretilladas de arena y 1 bolsa de cemento se producen 40 adobillos. Una

carretillada de arena cuesta $0.9375 y la bolsa de cemento cuesta $8.00

Contabilidad de costos II 2012

14

Costos de materiales directos

Elaboracin de bloques

Se proyecta producir en el mes 6,660 unidades, por tanto es necesario incurrir el los

siguientes costos.

De 3 carretilladas de arena y 1 bolsa de cemento se producen 45 bloques. Una

carretillada de arena cuesta $0.9375 y la bolsa de cemento cuesta $8.00

Costos de materiales directos

Elaboracin de tubos para pozos y drenaje

Se proyecta producir en el mes 120 unidades, por tanto es necesario incurrir el los

siguientes costos.

De 1 carretilladas de arena, 1/2 carretillada de grava y 1 bolsa de cemento se

produce 1 tubos. Una carretillada de arena tiene un costo de $0.9375, la carretillada

de grava tiene un costo de $1.5625 la bolsa de cemento cuesta $8.00

Costos de materiales directos

Contabilidad de costos II 2012

15

Determinacin del Costo de Produccin correspondiente al mes de

Septiembre.

Producto

Costos de Produccin

Total de costo Material

Directo Mano de Obra

Directa Costos Indirectos

de Fabricacin

Ladrillo $2,138.50 $386.21 $458.89 $2,983.60

Teja $1,715.50 $360.00 $475.27 $2,550.77

Adobillo $1,621.88 $219.06 $260.29 $2,101.23

Bloque $1,600.25 $194.73 $231.37 $2,026.35

Tubos para pozo

$1,166.25 $340.00 $475.27 $1,981.52

Total $8,242.38

$1,500.00 $1901.09 $11,643.47

Determinacin del costo de unitario y el precio de venta

Producto

Total de costo

Unidades producidas

Costo unitario Precio de

venta

Ladrillo $2,983.60 12,012 $0.25 $0.35

Teja $2,550.77 12,410 $0.21 $0.27

Adobillo $2,101.23 6,000 $0.35 $0.50

Bloque $2,026.35 6,660 $0.30 $0.59

Tubos para pozo $1,981.52

120 $16.51 $20.00

Total $11,643.47 37,202

Contabilidad de costos II 2012

16

Determinacin de los gastos de venta

Descripcin Gasto de Venta

Sueldos y salarios , aportaciones patronales $662.69

Depreciacin de Vehculo $77.08

Combustible $502.10

Energa elctrica $10.00

Comunicaciones $12.00

Total $1,263.87

Determinacin de los gastos de administracin

Descripcin Gasto de Venta

Sueldos y salarios (secretaria) $207.45

Comunicaciones $18.00

Energa elctrica $15.00

Total $240.45

6) descripcin del proceso productivo de cada producto

Elaboracin de tejas

Paso 1: Primeramente se deben comprar los

materiales directos (arena y cemento), que

son los principales para elaborar las tejas.

Contabilidad de costos II 2012

17

Paso 2: Se prepara la mezcla;

generalmente se colocan cuatro

carretilladas de arena y una bolsa de

cemento y se comienza a revolver la

arena con una pala hasta lograr la

uniformidad con el cemento

posteriormente se le agrega agua

gradualmente de modo que no quede

demasiado aguada sino, que permanezca

un poco hmeda.

Paso 3: Una vez que la mezcla esta lista,

se coloca un molde de hierro que tiene

forma rectangular sobres un pedazo de

nailon que tiene las mismas dimensiones

posteriormente se agrega la mezcla y se

distribuye uniformemente a lo largo del

molde.

Pas 4: Se quita el molde de hierro y solo

queda el nailon el cual se coloca sobre

sobre otro molde que tiene la forma de una

Contabilidad de costos II 2012

18

teja, luego se traslada a los estantes en donde permanece un periodo de 5 horas.

Pas 5: Finalmente se retira el nailon y el

molde quedando la teja lista, luego se

transfiere al inventario de artculos

terminados.

Elaboracin de ladrillos

Paso 1: Los operarios preparan la

maquina colocan el molde respectivo y

una tabla que sirve de base para las

unidades producidas.

Paso 2: Se prepara la mezcla; generalmente

se colocan cuatro carretilladas de arena y una

bolsa de cemento y se comienza a revolver la

arena con una pala hasta lograr la uniformidad

con el cemento posteriormente se le agrega

agua gradualmente.

Contabilidad de costos II 2012

19

Paso 3: Una vez que la mezcla esta lista, se

llena el molde de la maquina el cual tiene

capacidad para seis unidades y se enciende,

los operarios ajustan la maquina y en pocos

segundos las unidades estn terminadas.

Pas 4: Se retiran las unidades de la

maquina y se colocan en un patio donde

permanecern por un da para que logren

secarse, se deben regar regularmente para

evitar que se averen.

Pas 5: Finalmente se retiran de las tablas

y se transfiere al inventario de artculos

terminados.

Contabilidad de costos II 2012

20

Elaboracin de adobillo

Paso 1: Los operarios preparan la maquina

colocan el molde respectivo y una tabla que

sirve de base para las unidades producidas.

Paso 2: Se prepara la mezcla; generalmente

se colocan tres carretilladas de arena y una

bolsa de cemento y se comienza a revolver la

arena con una pala hasta lograr la

uniformidad con el cemento posteriormente

se le agrega agua gradualmente.

Paso 3: Una vez que la mezcla esta lista, se

llena el molde de la maquina el cual tiene

capacidad para seis unidades y se enciende,

los operarios ajustan la maquina y en pocos

segundos las unidades estn terminadas.

Contabilidad de costos II 2012

21

Pas 4: Se retiran las unidades de la

maquina y se colocan en un patio donde

permanecern por un da para que logren

secarse, se deben regar regularmente

para evitar que se averen.

Pas 5: Finalmente se retiran de las tablas

y se transfiere al inventario de artculos

terminados.

Elaboracin de bloques

Paso 1: Los operarios preparan la maquina

colocan el molde respectivo y una tabla que

sirve de base para las unidades producidas.

Contabilidad de costos II 2012

22

Paso 2: Se prepara la mezcla;

generalmente se colocan tres carretilladas

de arena y una bolsa de cemento y se

comienza a revolver la arena con una

pala hasta lograr la uniformidad con el

cemento posteriormente se le agrega

agua gradualmente.

Paso 3: Una vez que la mezcla esta

lista, se llena el molde de la maquina el

cual tiene capacidad para seis unidades

y se enciende, los operarios ajustan la

maquina y en pocos segundos las

unidades estn terminadas.

Pas 4: Se retiran las unidades de la

maquina y se colocan en un patio donde

permanecern por un da para que logren

secarse, se deben regar regularmente

para evitar que se averen.

Contabilidad de costos II 2012

23

Pas 5: Finalmente se retiran de las

tablas y se transfiere al inventario de

artculos terminados.

Fabricacin de tubos para pozos y drenajes

Paso 1: Primeramente se deben comprar

los materiales directos (arena y cemento),

que son los principales para elaborar las

tejas.

Paso 2: En este paso los materiales

directos empleados como lo son grava

cemento arena y una cierta cantidad de

agua es agregada por operarios para darle

la forma adecuada a la mezcla para que

este apta para el siguiente proceso.

Contabilidad de costos II 2012

24

Paso 3: La mezcla es trasladada a unos moldes

de metal que tienen forma redonda, los cuales

tienen las dimensiones necesarias para elaborar

los tubos, una vez ajustados estos moldes se

vierte la mezcla en ellos y en un tiempo prudencial

de 20 a 30 minutos se le quita el molde y quedan

ya formados.

Paso 4: Despus de haberle quitado

el molde, los tubos quedan ya

formados y luego se ponen a secar

por un periodo de 4 das de manera

que queden bien firmes y slidos. Y

se les roca agua para que amaren

bien y no se reviente, Una vez

transcurrido ese lapso de tiempo se

transfieren al inventario de artculos

terminados.

7) Determine el sistema de acumulacin y sistema de costeo (por rdenes de

trabajo o por proceso) aplicable a la empresa.

En general, la acumulacin de costos es la recoleccin organizada de datos de costo

mediante un conjunto de procedimientos o sistemas. La clasificacin de costos es la

Contabilidad de costos II 2012

25

agrupacin de todos los costos de produccin en varias categoras con el fin de

satisfacer las necesidades de la administracin.

Un sistema peridico de acumulacin de costos provee slo informacin limitada

del costo del producto durante un periodo y requiere ajustes trimestrales o al final del

ao para determinar el costo de los productos terminados. En la mayor parte de los

casos, las cuentas adicionales del libro mayor se adicionan simplemente al sistema

de contabilidad financiera. Los inventarios fsicos peridicos se toman para ajustar

las cuentas de inventario a fin de determinar el costo de los productos terminados.

Un sistema de esta naturaleza no se considera un sistema completo de acumulacin

de costos puesto que los costos de las materias primas, del trabajo en proceso y de

los productos terminados slo pueden determinarse despus de realizar los

inventarios fsicos. Debido a esta limitacin, nicamente las pequeas empresas

manufactureras emplean los sistemas peridicos de acumulacin de costos.

Un sistema perpetuo de acumulacin de costos es un medio para la

acumulacin de datos de costos del producto mediante las tres cuentas de

inventario, que proveen informacin continua de las materias primas, del trabajo en

proceso, de los artculos terminados, del costo de los artculos fabricados y del costo

de los artculos vendidos. Dicho sistema de costos por lo general es muy aceptado y

es usado por la mayor parte de las medianas y grandes compaas manufactureras.

Para la empresa LADRILLERA ARGUETA seria apropiado emplear el sistema

perpetuo porque est diseado para suministrar informacin relevante y oportuna a

la gerencia, a fin de ayudar en las decisiones de planeacin y control.

En un sistema perpetuo de acumulacin de costos, el costo de los materiales

directos, de la mano de obra directa y de los costos indirectos de fabricacin deben

fluir a travs del inventario de trabajo en proceso para llegar al inventario de artculos

terminados, y no es necesario practicar recuentos fsicos para poder determinar los

inventarios finales

Contabilidad de costos II 2012

26

Costeo por proceso

El costeo por procesos es un sistema de acumulacin de costos de produccin por

departamento o centro de costos. Un departamento es una divisin funcional

principal en una fbrica donde se realizan procesos de manufactura relacionados.

Cuando dos o ms procesos se ejecutan en un departamento, puede ser

conveniente dividir la unidad departamental en centros de costos. A cada proceso se

le asignara un centro de costos, y los costos se acumularan por centros de costos

en lugar de por departamentos. Los departamentos o los centros de costos son

responsables por los costos incurridos dentro de su rea; los supervisores de

produccin deben reportar a la gerencia de nivel intermedio por los costos incurridos,

elaborando peridicamente un informe del costo de produccin. Este informe es un

registro detallado de las actividades de costo y de unidades en cada departamento o

centro de costos durante un periodo.

En un sistema de costeo por procesos, cuando las unidades se terminan en un

departamento, stas se transfieren al siguiente departamento de procesamiento

junto con sus correspondientes costos. Una unidad terminada en un departamento se

convierte en la materia prima del siguiente hasta que las unidades se conviertan en

artculos terminados. Por tanto, la produccin del departamento 1 se convierte en las

unidades y costos recibidos por el departamento 2. ste recibe las unidades

producidas por el departamento 1 y los costos del producto de esas unidades.

Cuando el departamento 2 finaliza su procesamiento, transfiere las unidades y los

costos que hered del departamento 1 ms cualquier costo en que haya incurrido

ste cuando trabajaba en las unidades. Comprese la acumulacin de costos con

una bola de nieve que rueda colina abajo. A medida que la bola de nieve avanza, se

vuelve ms grande y ms nieve se adhiere a ella. Los costos de una unidad

aumentan a medida que se avanza a travs de la lnea de ensamblaje de un

departamento a otro.

Contabilidad de costos II 2012

27

Caractersticas de un sistema de costeo por procesos

Los costos se acumulan por departamento o centro de costos

Cada departamento tiene su propia cuenta de inventario de trabajo en

proceso en el libro mayor general. Esta cuenta se debita con los costos de

procesamiento incurridos por el departamento y se acredita con los costos de

las unidades terminadas que se transfieren a otro depto. o al inventario

Las unidades equivalentes se emplean para expresar el inventario de trabajo

en proceso en trminos de las unidades terminadas al final de un periodo..

Las unidades terminadas y sus correspondientes costos se transfieren al

siguiente departamento o al inventario de artculos terminados. En el

momento en que las unidades salen del ltimo departamento de

procesamiento, se acumulan los costos totales del periodo y pueden

emplearse para determinar el costo unitario de los artculos terminados.

Los costos totales y los costos unitarios para cada departamento se agregan,

analizan y calculan de manera peridica mediante el uso de los informes del

costo de produccin por departamento.

El sistema de costeo mas apropiado para la empresa LADRILLERA ARGUETA es

el costeo por proceso debido a que la produccin es masiva y continua, donde no se

puede interrumpir la produccin adems los productos que se elaboran son

homogneos y sin especificaciones de los clientes, a los cuales se les hace llegar el

productos ya terminados.

La produccin se realiza diariamente donde las unidades que se inician se

finalizan en el transcurso del da, porque el proceso requiere de muy poco

tiempo. Resaltamos que la empresa no mantiene departamentalizado la

produccin tal como lo plantea la teora del costeo por proceso porque

desconocen la importancia de acumular los costos por departamento ya

que no llevan contabilidad de costos, esta situacin es muy comn en

muchas pequeas y medianas empresas en nuestro medio.

Contabilidad de costos II 2012

28

8) Caso practico

Para efectos prcticos suponemos que toda la materia prima que se necesita en el

proceso productivo durante el mes se compra toda junta. La empresa LADRILLERA

ARGUETA es considerado mediano contribuyente.

Septiembre 02: Se compran 150 metros cbicos de arena a $15.00 c/u ms IVA; 7

metros cbicos de grava a $ 25.00 c/u ms IVA y 750 bolsas de cemento a $8.00

ms IVA pagando todo al contado. (Un metro cubico es igual a 16 carretilladas).

Septiembre 03: Se realizan las siguientes requisiciones (la empresa utiliza para

control de inventario el mtodo PEPS).

Requisicin #1: Se requieren 2326 Carretilladas de arena, 60 carretilladas

de graba y 746 bolsas de cemento para el proceso productivo.

Septiembre 28: Se paga nomina a los 15 trabajadores, en la empresa LADRILLERA

ARGUETA: 8 operarios en el proceso de produccin distribuidos de la siguiente

manera: 2 en elaboracin de tejas con un sueldo de $180.00 c/u; 2 en la fabricacin

de tubos para pozos y drenajes con un sueldo de $170.00 c/u; 56/29 operarios en la

elaboracin de ladrillos con sueldo de $200.00; 540/493 operarios en la fabricacin

de adobillo con sueldo de $200; 480/493 operarios en la fabricacin de bloques con

un salario de $200.00: 1 supervisor de produccin con un salario de $350.00; 1

vigilante de la fabrica con un salario de $220.00; 2 choferes uno del rea de ventas y

el otro del rea de produccin, con salarios de $300.00 c/u; 1 vendedor con salario

de $275.00; 1 secretario con un salario de $180. Todos cotizan ISSS y AFP.

Septiembre 29: Durante el mes se incurrieron en los siguientes costos.

Pago de energa elctrica por un valor de $125 mas IVA distribuidos de la

siguiente manera: 80% produccin, 12% administracin y el resto a ventas.

Se cancela el recibo de servicio telefnico a Telecom por un valor de $30; mas

IVA 60% gasto de administracin y el resto gasto de venta.

Se compran 125 galones de combustible a $4.50 c/u IVA incluido los cuales

ese utilizan para el vehculo que transporta las mercancas a los clientes.

Contabilidad de costos II 2012

29

Septiembre 30: Se registra la depreciacin correspondiente al mes de septiembre de

la maquinaria, los vehculos y los moldes.

Septiembre 30: Se aplica la tasa predeterminada de aplicacin de los costos

indirectos de fabricacin por hora de mano de obra directa, a la produccin.

Septiembre 30: durante el mes de Septiembre se realizaron las siguientes ventas,

todo al contado.

Ladrillos: 11,000 a $ 0.35 c/u mas IVA

Tajas: 7,000 a $0.27 c/u mas IVA

Adobillo: 5,000 a $0.50 c/u mas IVA

Bloque: 5,400 a $ 0.59 c/u mas IVA

Tubos para Pozo: 80 a $ 20.00 c/u ms IVA

Contabilidad de costos II 2012

30

Empresa: LADRILLERA ARGUETA

LIBRO DIARIO

Fecha Cuentas y Conceptos Parcial Debe Haber

02-09-12 Partida N 1

Inventario de materiales $8,425.00

Materiales directos

Arena $2,250.00

Grava $175.00

Cemento $6,000.00

Crdito fiscal $1,095.25

Banco $9,520.25

Cuenta corriente

Por la compra de materia prima

Fecha Cuentas y Conceptos Parcial Debe Haber

03-09-12 Partida N 2

Costos de produccin en proceso $8,242.38

Materiales directos

Inventario de materiales $8,242.38

Materiales directos

Arena $2,180.63

Grava $93.75

Cemento $5,968.00

Por la requisicin de materiales

Contabilidad de costos II 2012

31

Fecha Cuentas y Conceptos Parcial Debe Haber

28-09-12 Partida N 3

Costos de produccin en proceso $1,500.00

Mano de obra directa

Costos indirectos de fabricacin reales $1,231.46

Mano de obra indirecta $870.00

Aporte patronal ISSS $177.77

Aporte patronal AFP $159.99

INSAFORP $23.70

Gastos de administracin $207.45

Sueldos y salarios $180.00

Aporte patronal ISSS $13.50

Aporte patronal AFP $12.15

INSAFORP $1.80

Gastos de venta $662.69

Sueldos y salarios $575.00

Aporte patronal ISSS $43.13

Aporte patronal AFP $38.81

INSAFORP $5.75

Banco $2,835.95

Cuenta corriente

Retenciones legales $289.08

ISSS $93.75

AFP $195.33

Beneficios a empleados por pagar $476.57

Aporte patronal ISSS $234. 38

Aporte patronal AFP $210.96

INSAFORP $31.25

Por el pago de la planilla

Contabilidad de costos II 2012

32

Fecha Cuentas y Conceptos Parcial Debe Haber

29-09-12 Partida N 4

Costos indirectos de fabricacin reales $100.00

Energa elctrica

Gastos de administracin $15.00

Energa elctrica

Gastos de venta $10.00

Energa elctrica

Crdito fiscal $16.25

Banco $141.25

Cuenta corriente

Por el pago del recibo de energa elctrica

Fecha Cuentas y Conceptos Parcial Debe Haber

29-09-12 Partida N 5

Gastos de administracin $18.00

Comunicacin

Gastos de venta $12.00

Comunicaciones

Crdito fiscal $3.90

Banco $33.90

Cuenta corriente

Por la cancelacin de servicio telefnico

Fecha Cuentas y Conceptos Parcial Debe Haber

29-09-12 Partida N 6

Gastos de venta $502.10

Combustible $464.60

Fovial $25.00

Cotrans $12.5

Crdito fiscal $60.40

Banco $562.50

Cuenta corriente

Por la compra de combustibles

Contabilidad de costos II 2012

33

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 7

Costos indirectos de fabricacin reales $148.77

Depreciacin

Maquinaria $64.10

Vehculo $68.00

Herramientas de trabajo $16.67

Gastos de venta $77.08

Depreciacin de vehculos

Depreciacin acumulada $225.85

Depreciacin

Maquinaria $64.10

Vehculo $145.08

Herramientas de trabajo $16.67

Por el reconocimiento de la depreciacin

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 8

Costos de produccin en proceso $1901.09

Costos indirectos de fabricacin

Costos indirectos de fabricacin aplicados $1901.09

Costos indirectos de fabricacin

Por la aplicacin de los CIF a la produccin

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 9

Inventario de artculos terminados $11,643.47

Materiales directos $8,242.38

Mano de obra directa $1,500.00

Costos indirectos de fabricacin $1901.09

Costo de produccin en proceso $11,643.47

Materiales directos $8,242.38

Mano de obra directa $1,500.00

Costos indirectos de fabricacin $1901.09

Por l envi de las unidades al inventario de art. terminados

Contabilidad de costos II 2012

34

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 10

Efectivo y equivalentes $14,719.38

Caja general

Costo de venta $8,880.80

Debito fiscal $1,693.38

Venta $13,026.00

Inventario $8,880.80

Por la venta de mercancas al contado

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 11

Perdidas y ganancias $10,385.12

Gastos de venta $1,263.87

Gastos de administracin $240.45

Costo de ventas $8,880,80

Asiento para saldar las cuentas de resultado

con saldo deudor

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 12

Ventas $13,026.00

Perdidas y ganancias $13,026.00

Asiento para saldar las cuentas de resultado

con saldo acreedor

Fecha Cuentas y Conceptos Parcial Debe Haber

30-09-12 Partida N 13

Perdidas y ganancias $2,640.88

Reserva legal $184.86

Utilidad del ejercicio $2,456.02

Asiento para determinar la utilidad del ejercicio

Contabilidad de costos II 2012

35

Ladrillera Argueta

Estado de Costos de Produccin.

Del 01 al 31 de Septiembre de 2012

(Expresado en Dlares de Norte Amrica)

Materiales directos

Inventario inicial de Materiales $0.00

Mas: Compras de Material Directo $8,425.00

Igual: Inventario de materiales disponible para usar $8,425.00

Menos: Inventario final de Material Directo $182.62

Igual: Material Directo utilizado $8,242.38

Mas: Mano de Obra Directa $1,500.00

Mas: Costos Indirectos de Fabricacin $1,901.09

Costo de produccin: $11,643.47

Contabilidad de costos II 2012

36

Ladrillera Argueta

Estado de Costos de Produccin.

Del 01 al 31 de Septiembre de 2012

(Expresado en Dlares de Norte Amrica)

Ventas $13,026.00

( - ) Costo de Venta $ 8,880.80_

= Utilidad Bruta en Ventas $ 4,145.20

( - ) Gastos de Operacin $ 1,504.32

+ Gastos de Venta $1,263.87

+ Gastos de Administracin $ 240.45

= Utilidad antes de impuesto y reserva $ 2,640.88

( - ) Reserva Legal $ 184.86

= Utilidad del Ejercicio $ 2,456.02

Contabilidad de costos II 2012

37

9) determine el control interno aplicable a la empresa, referido al proceso de

produccin

Definicin.

El control interno es una funcin que tiene por objeto salvaguardar y preservar los

bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad

de que no se contraern obligaciones sin autorizacin.

Como en toda organizacin es necesario tener un control interno enfocado en las

reas mas importantes de la empresa, Para que el control sea efectivo debe

desarrollarse como una unidad y aplicarse en todo tiempo a la empresa

estableciendo la gerencia los controles internos idneos para cada rea especifica

pudiendo as clasificarse en:

Control Preliminar: es aquel que se efecta antes de realizar el proceso productivo.

Control de compra: es aquel que se efecta para llevar un control detallado de

todas las compras realizadas para que siempre se tenga los materiales necesarios

para el proceso productivo a as mismo para efectuar la salida de los materiales se

hace por requisiciones, la entrada de materiales por lo general por rdenes de

compra.

Control Posterior: se aplica despus de haber realizado las actividades planeadas

con el objetivo de suministrar informacin para comparar los resultados obtenidos en

relacin con lo Proyectado.

Control de mano de obra: El control de la mano de obra se hace a travs de

tarjetas de tiempo, en la cual se hace chequeos de entrada y salida de los operarios

El control de los inventarios: consiste en recuentro fsico con el objetivo de

controlar las compras necesarias de materiales, la cual es necesario para comenzar

un nuevo volumen de produccin, As mismo se realiza control detallado desde el

momento en que se producen los distintos productos; de manera que se tienen

Contabilidad de costos II 2012

38

medidas estndar para cada tipo de producto, de esta manera se controla la calidad

de los mismos al determinarlos como productos terminados.

Control de Calidad: se utiliza para detectar y eliminar cualquier causa que pueda

originar un defecto en el producto. En este procedimiento se aplica la vigilancia

continua tanto en materias primas a utilizar como en el producto terminado,

basndose en los estndares permitidos en cada uno de los productos. Con el fin de

eliminar cualquier factor capaz de originar un defecto en el mismo

Control de la Produccin: Con este control se busca programar, coordinar e

implantar todas las medidas tendientes a lograr un ptimo rendimiento de las

unidades producidas.

Con esta tcnica se pretende la disminucin de tiempo ocioso, la reduccin de

costos, evitar demoras en el proceso de produccin y de esta manera incrementar la

productividad.

Control de personal: La empresa utiliza este control mediante la adecuada

contratacin, especializacin de sus trabajos y la rotacin respectiva para el

aprendizaje de todas las dems funciones en cada uno de los trabajadores con el

objetivo de reducir al mnimo las interrupciones en la produccin en dado de

ausentismo o despido de algn empleado.

Contabilidad de costos II 2012

39

10) Otros temas relacionados

Determinacin de las tasas de aplicacin de los costos indirectos de

fabricacin

Una vez estimados el nivel de produccin y los costos indirectos de

fabricacin totales para el periodo siguiente, podr calcularse la tasa predeterminada

de aplicacin de los costos indirectos de fabricacin para el periodo siguiente. No

hay reglas absolutas para determinar qu base usar como la actividad del

denominador. Sin embargo, debe haber una relacin directa entre la base y los

costos indirectos de fabricacin.

Formula para calcular la tasa predeterminada de aplicacin

* Para bases expresadas en dlares, la tasa se expresa como un porcentaje multiplicando la tasa por 100.

Para propsitos de determinar la tasa predeterminada de aplicacin utilizaremos

como base las horas de mano de obra directa.

Este mtodo es apropiado cuando existe una relacin directa entre los costos

indirectos de fabricacin y las horas de mano de obra directa, y cuando hay una

significativa disparidad en las tasas salariales por hora. Al suministrar los datos

necesarios para aplicar esta tasa deben acumularse los registros de control de

tiempo. La frmula es la siguiente:

Costos indirectos de fabricacin estimados

base estimada en la actividad del denominador

Tasa de aplicacin de los costos

indirectos de fabricacin por unidad.

Costos indirectos de fabricacin estimados

Horas de mano de obra directa estimadas

Tasa de aplicacin de los costos indirectos de fabricacin por hora de mano de obra directa =

Contabilidad de costos II 2012

40

Calculo de la base estimada

En la empresa laboran 8 operarios, los cuales trabajan 44 horas a la semana

Costos indirectos de fabricacin estimados (para un ao)

Energa elctrica $1200.00

Combustible $6,750.00

Depreciacin de maquinaria $769.23

Depreciacin de vehculos $816.67

Depreciacin de moldes $200.00

Depreciacin de galeras $100.00

Impuestos municipales $1,080.00

Mantenimiento de maquinaria $120.00

Mantenimiento de vehculos $600.00

Mano de obra indirecta $6840.00

Aporte patronal ISSS $2,133.00

Aporte patronal AFP $1,919.88

INSAFORP $284.40

TOTAL $22,813.18

Contabilidad de costos II 2012

41

11) Conclusin

En este trabajo se pudo determinar los diferentes costos (material directo, mano de

obra, costos indirectos de fabricacin), que influyeron para la elaboracin de

productos de construccin (bloques, ladrillos, adobillo tubos para pozo) que es la

principal fuente de ingreso para la empresa Ladrillera Argueta. En esta empresa se

utiliza o se emplea el sistema de acumulacin de costos por procesos, puesto que la

produccin es continua (es decir la empresa produce independientemente, no

dependiendo de las rdenes especificas de los diferentes clientes)

Se debe resaltar, que en cuanto a la separacin de los costos (fijos y variables), los

costos fijos pueden llegar a variar en funcin del nivel de produccin, pero que solo

se da en un determinado periodo el cual puede denotarse a travs de un rango

relevante. Es decir, los costos fijos en trminos unitarios varan en forma inversa.

La empresa tiene un registro detallado de las diferentes transacciones que realiza lo

cual le facilita tomar decisiones sobre la rentabilidad de cada uno de los productos;

as se detalla que otro elemento de el control interno que aplica dicha empresa es

para la compra de materias primas puesto que se realizan de manera semanal o

quincenalmente, lo cual se tiene en cuenta a medida que ya estn por agotarse para

as realizar una posterior compra, la cual est lista para poder usarse en el desarrollo

del proceso de produccin.

La empresa maneja de forma rigurosa las unidades que se transfieren al inventario

de artculos terminados, ya que generalmente se inspeccionan las unidades al final

del proceso, descartando todas aquellas unidades que no cumplen con los

estndares de calidad, todas las unidades daadas o defectuosas se botan porque

no se pueden reprocesar ni se venden a un precio menor. Como poltica de empresa

cuando existen unidades daadas de forma exagerada se les hace un descuento a

los operarios, eso permite lograr el perfeccionamiento

Contabilidad de costos II 2012

42

12) Bibliografa

Polimeni; Contabilidad de Costos: Conceptos y Aplicaciones para la toma de

decisiones gerenciales, tercera edicin, Mc Graw Hill, Mxico 1995.

John J.W.Neumer, Ph. D.; Contabilidad de Costos Principios y Practica, segunda

edicin, Unin Topogrfica Editorial, Mxico 1982.

E. Reyes Prez; Primer Curso de Contabilidad de Costos, Primera edicin, Editorial

Limusa S. A de C.V, Mxico 1991.

Collin Jean, Contabilidad de Costos, Cuarta edicin Mc Graw Hill. Mxico

Contabilidad de costos II 2012

43

12) Anexos

Depreciacin.

Para efectos de calcular la depreciacin emplearemos el mtodo de lnea recta,

porque consideramos que refleja adecuadamente el patrn de consumo de los

beneficios de cada maquinaria.

Depreciacin de maquinaria

La empresa posee dos maquinas para la elaboracin de sus

productos (ladrillos, adobillos y bloques) las cuales fueron

adquiridas a un costo de $5,000.00 cada una y se estima

que tienen una vida til de 13 aos, con un valor residual de

$0.00

Depreciacin de vehculos.

La empresa tiene a su disposicin dos vehculos de los cuales

uno lo emplea para transportar la materia prima hasta sus

instalaciones, y el otro lo utilizan para transportar productos a

sus clientes porque ofrece servicio a domicilio. Dichos autos

fueron adquiridos a un precio de $10,500.00 Y $8,000.00 y se

prev una vida til de 12 y 8 aos respectivamente, con un valor

residual de $700.00 y $600.00

Contabilidad de costos II 2012

44

Vehculo 1 (para transportar materia prima)

Vehculo 2 (para proporcionar servicio a domicilio a los clientes)

Herramientas de trabajo.

Para propsitos de depreciacin dentro de este rubro solo

incluiremos los moldes para tubos de pozo y drenaje y

moldes para adobillo. Se excluyen otras herramientas

como cucharas, palas carretillas y baldes porque tienen un

costo relativamente bajo en donde los costos superan los

beneficios econmicos.

La empresa tiene cuatro moldes para la elaboracin de tubos para pozos, los cuales

tenan un costo de adquisicin de $200.00 cada uno y se estimo una vida til de

cuatro aos con un valor residual de $0.00

Moldes para elaborar tubos para pozos y drenaje

Contabilidad de costos II 2012

45

La empresa posee tres galeras las cuales se utilizan para proteger las tejas en poca

lluviosa adems permite que los trabajadores no estn al intemperie del sol, se

estima que el costo de construccin de dichas galeras fue de $1000.00 con una vida

til de 10 aos y un valor residual de $0.00

Otros costos indirectos fijos

La empresa paga en concepto de impuestos municipales mensualmente la cantidad

de $90.00, anualmente paga $1,080.00

Mantenimiento de maquinaria. La empresa cada cinco meses le da mantenimiento a

sus maquinas pero incurre en cantidades variables porque varia segn la pieza, pero

se estima un costo de $50. Anualmente incurre en $120.00

Mantenimiento de vehculos. La empresa cada seis meses le da mantenimiento a sus

vehculos pero son variables porque todo esta en funcin de la pieza que se cambie,

se estiman $600.00 para mantener en buen funcionamiento los vehculos, es decir

anualmente incurre en $1,200.00

Contabilidad de costos II 2012

46

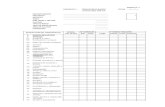

Planilla de salarios

Empresa. Ladrillera Argueta

Correspondiente al mes de agosto del ao 20

N

Nombre del

empleado Cargo

Sueldo base

Retenciones legales

Total de retenciones

Liquido a pagar

Aporte patronal

ISSS AFP ISSS AFP INSAFORP

1 Omar Operario $180.00 $5.40 $11.25 $16.65 $163.35 $13.50 $12.15 $1.80

2 Pedro Operario $180.00 $5.40 $11.25 $16.65 $163.35 $13.50 $12.15 $1.80

3 Pablo Operario $170.00 $5.10 $10.63 $15.73 $154.28 $12.75 $11.48 $1.70

4 Juan Operario $170.00 $5.10 $10.63 $15.73 $154.28 $12.75 $11.48 $1.70

5 Mario Operario $200.00 $6.00 $12.50 $18.50 $181.50 $15.00 $13.50 $2.00

6 Denis Operario $200.00 $6.00 $12.50 $18.50 $181.50 $15.00 $13.50 $2.00

7 Oscar Operario $200.00 $6.00 $12.50 $18.50 $181.50 $15.00 $13.50 $2.00

8 Messi Operario $200.00 $6.00 $12.50 $18.50 $181.50 $15.00 $13.50 $2.00

9 Fredy Supervisor $350.00 $10.50 $21.88 $32.38 $317.63 $26.25 $23.63 $3.50

10 Lucas Vigilante $220.00 $6.60 $13.75 $20.35 $199.65 $16.50 $14.85 $2.20

11 Benito Chofer $300.00 $9.00 $18.75 $27.75 $272.25 $22.50 $20.25 $3.00

12 Mauricio Chofer $300.00 $9.00 $18.75 $27.75 $272.25 $22.50 $20.25 $3.00

13 Funes Vendedor $275.00 $8.25 $17.19 $25.44 $249.56 $20.63 $18.56 $2.75

15 Pandora Secretaria $180.00 $5.40 $11.25 $16.65 $163.35 $13.50 $12.15 $1.80

TOTALES $3125.00 $93.75 $195.33

$289.08 $2835.95 $234.38 $210.95 $31.25

Contabilidad de costos II 2012

47

Elaboracin de tejas

rica

cio

n

Contabilidad de costos II 2012

48

Elaboracin de ladrillos

Contabilidad de costos II 2012

49

Elaboracin de adobillo.

Contabilidad de costos II 2012

50

Elaboracin de bloques.

Contabilidad de costos II 2012

51

Elaboracin de tubos para pozos y drenaje.

Top Related