Idiomas

Páginas

Jurídico

República de Colombia

Rama Judicial

TRIBUNAL ADMINISTRATIVO DE CUNDINAMARCA

SECCIÓN CUARTA

SUBSECCIÓN “B”

Bogotá, D. C., cinco (5) de septiembre de dos mil trece (2013)

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

Magistrada Ponente:

Dra. NELLY YOLANDA VILLAMIZAR DE PEÑARANDA

S E N T E N C I A:

Procede la Sala a proferir la correspondiente sentencia dentro del proceso

incoado por la sociedad FUNDACIÓN MÉDICO PREVENTIVA

PARA EL BIENESTAR SOCIAL S.A. la que mediante demanda

presentada el 4 de noviembre de 2011, por conducto de apoderada

judicial, acude en ejercicio de la ACCIÓN DE NULIDAD Y

RESTABLECIMIENTO DEL DERECHO, contra la UNIDAD

ADMINISTRATIVA ESPECIAL – DIRECCIÓN DE IMPUESTOS

Y ADUANAS NACIONALES – DIAN:

I. A N T E C E D E N T E S :

1.1. HECHOS

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

2

1.1.1. El 24 de mayo de 2007, la sociedad FUNDACIÓN MÉDICO

PREVENTIVA PARA EL BIENESTAR SOCIAL S.A. presentó

declaración del Impuesto sobre la Renta y Complementarios del año

gravable de 2006, liquidando un saldo a favor cuya devolución fue

solicitada.

1.1.2. El 10 de enero de 2008 la de abril de 2008, la UNIDAD

ADMINISTRATIVA ESPECIAL – DIRECCIÓN DE IMPUESTOS Y

ADUANAS NACIONALES – DIAN profirió la Resolución No 24 en la

cual reconoció el saldo a favor de la sociedad accionante.

1.1.3. El 3 de abril de 2008, la División de Fiscalización Tributaria

profirió auto de apertura No 3100632008000312, con el fin de verificar y

establecer las bases gravables, determinar la existencia de hechos

gravados o no y verificar el cumplimiento de las obligaciones formales,

relacionadas con el Impuesto de Renta y Complementarios del año

gravable 2006.

1.1.4. El 18 de noviembre de 2009, la División de Fiscalización

Tributaria, formuló Requerimiento Especial No 312382009000079.

1.1.5 El 18 de enero de 2010, la sociedad accionante dio respuesta al

Requerimiento Especial en el que manifestó sus objeciones contra el

mismo.

1.1.6 El 24 de junio de 2010, la División de Gestión de Liquidación de la

Dirección Seccional de Impuestos de Grandes Contribuyentes, profirió la

Liquidación Oficial No 312412010000025, mediante la cual modificó la

liquidación privada.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

3

1.1.7 El 3 de agosto de 2010, la sociedad FUNDACIÓN MÉDICO

PREVENTIVA PARA EL BIENESTAR SOCIAL S.A. presentó recurso

de reconsideración contra la Liquidación Oficial

1.1.8. El 1 de julio de 2011, la DIAN mediante Resolución No 900053

confirmó la Liquidación de Revisión.

1.2. PRETENSIONES:

Con fundamento en las razones de hecho y de derecho que expone (fls. 4 a

9 del exp.), solicita:

“Que se declare la nulidad del acto administrativo mediante el cual la Unidad

Administrativa de Impuestos y Aduanas Nacionales, Administración local de

Grandes Contribuyentes de Bogotá contrariando los principios constitucionales de

justicia y equidad, debido proceso, primacía de la verdad real y del derecho

sustancial; la ley e incurriendo en falsa motivación decidió modificar la liquidación

privada presentada por la sociedad por el año gravable de 2006 imponiéndole un

gravamen en exceso de lo pretendido en la ley al desconocer deducciones que están

totalmente demostradas y sobre las cuales los beneficiarios pagaron el Impuesto de

Retan correspondiente.

Que como consecuencia de dicha nulidad el Honorable Tribunal declare la firmeza

de la declaración privada presentada por la sociedad y, que “LA FUNDACIÓN

MÉDICO PREVENTIVA PARA EL BIENESTAR SOCIAL S.A. no está obligada

al pago del mayor valor liquidado por concepto de Impuesto sobre la Renta.

En subsidio, que el Honorable Tribunal atendiendo a la verdad real, la primacía del

derecho sustancial (art. 48, 228 y 230 C.P) concepto constitucionalmente

predominante de la Constitución de 1991, la libertad de pruebas establecida en el

Código Contencioso Administrativo y la jurisprudencia de la Sección 4ª del

Honorable Consejo de Estado practique una nueva liquidación reconociendo los

gastos incurridos que se encuentran totalmente probados”.

II. D E M A N D A

2.1. NORMAS VIOLADAS

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

4

La apoderada judicial de la parte accionante invoca como violadas las

siguientes disposiciones (fls.7 del exp.):

Artículo 29, 95 y 363 de la Constitución Política.

Artículos 499, 683, 742 del Estatuto Tributario.

Artículo 271 de la Ley 223 de 1995.

Artículo 5° del Decreto 1372 de 1992.

2.2. CONCEPTO DE LA VIOLACIÓN

La apoderada de la parte demandante estima el concepto de violación en

los siguientes términos (fls. 8 a 9 del exp.):

2.2.1. VIOLACIÓN AL DEBIDO PROCESO - ARTÍCULO 29 DE

LA CONSTITUCIÓN POLÍTICA

En primer término, la sociedad accionante señala que la Administración

al momento de expedir los actos acusados no adujo motivación legal

valida, fiscal y cierta que le permitiera llegar a la determinación tomada

incurriendo en causal de nulidad conforme a lo preceptuado en el artículo

84 del Código Contencioso Administrativo, esto es, falsa motivación, por

tal motivo, al no aplicar las normas legales de obligatoria observancia

violó el debido proceso al desconocer el imperativo del artículo 29 de la

Constitución Política.

Por otro lado, la apoderada judicial de la parte demandante manifiesta

que la DIAN vulnero el debido proceso en consonancia con el artículo

271 de la ley 223 de 1995, puesto que la prueba de inspección o

verificación sobre los libros y registros contables fue practicada por

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

5

funcionarios que no ostentaban la calidad de contadores, requisito

exigido por la ley, so pena de nulidad, toda vez que como lo determina la

norma citada es nula la diligencia adelantada sin estos requisitos y

consecuentemente siendo nula la diligencia también lo son el

requerimiento especial, la liquidación de revisión y la resolución que

falló el recurso gubernativo por haberse basado en una prueba nula.

Así, afirma que la DIAN desconoce el artículo 228 de la Constitución

Nacional el cual establece la primacía de la verdad real sobre la aparente

o meramente formal, al no cuestionarse la existencia de los honorarios

pagados, ni su declaración por parte de los beneficiarios, solo que le

niega el carácter de gastos deducibles para gravarlos, al fundamentar que

los terceros a pesar de haber prestado un servicio, no habían expedido

factura. Seguidamente aduce que la Administración ignora que como se

expresó en la ley que estableció la obligación de facturar, su objetivo es

evitar la evasión, condición que en este caso no se da en el entendido que

los beneficiarios declararon el ingreso y tributaron sobre el mismo.

Además, advierte se viola el debido proceso en relación con el artículo

742 del Estatuto Tributario, al no valorar las pruebas presentadas por la

sociedad accionante en las diferentes etapas de la vía gubernativa sin

haberlas tachado de falsas o desvirtuarlas, y en este caso a pesar de

haberse probado los gastos incurridos, los rechaza al citar que como

requisito formal era indispensable la factura y no la cuenta de cobro,

desconociendo de esta forma el principio de que los requisitos formales

solo tiene validez en la medida que permitan hacer efectivo el derecho

sustancial.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

6

2.2.2. VIOLACIÓN A LOS PRINCIPIOS DE EQUIDAD Y

JUSTICIA TRIBUTARIA CONSIGNADOS EN LAS NORMAS

SUPERIORES CONSTITUCIONALES.

Al respecto refiere la libelista, que los artículos 95 y 363 de la

Constitución Nacional en concordancia con el artículo 683 del Estatuto

tributario, establece el principio de justicia tributaria en los siguientes

términos: “Los funcionarios públicos, con atribuciones y deberes que

cumplir en relación con la liquidación y recaudo de los impuestos

nacionales, deberán tener siempre por norma en el ejercicio de sus

actividades que son servidores públicos, que la aplicación recta de las

leyes deberá estar presidida por un relevante espíritu de justicia, y que el

Estado no aspira a que al contribuyente se le exija más de aquello con lo

que la misma ley ha querido que coadyuve a las cargas públicas de la

Nación”

Con todo, la parte demandante reitera que a pesar de que los beneficiarios

de los pagos tributaron sobre los honorarios, que cuestiona la

administración, pretende gravarlos nuevamente bajo el pretexto de

rechazo del gasto con el objeto de imponer sobre el mismo en cabeza de

la sociedad la tributación del 33%.

En efecto, concluye se incurrió en error en la valoración probatoria de la

contabilidad de la sociedad accionante, por cuanto la veracidad de los

libros de contabilidad y su carácter probatorio, que examinó, nunca

fueron discutidos por la DIAN, pues argumentaron que lo único

admisible para la aceptación del gasto era la factura.

III. C O N T E S T A C I Ó N D E L A D E M A N D A

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

7

La parte demandada en oportunidad legal comparece al proceso por

conducto de apoderada judicial que para el efecto constituye, quien

contesta la demanda en los siguientes términos (fls. 116 a 129 del exp.):

Señala la apoderada judicial de la demandada, que de acuerdo con lo

establecido en los artículos 35 y 39 del Código Contencioso

Administrativo se constituye en presupuesto necesario de los actos

administrativos su motivación, entendida como la exposición y

sustentación de las razones de hecho y de derecho que dieron lugar a la

administración de adoptar determinada decisión, razón por la cual,

arguye que en este caso no existe la pretendida falta de motivación de los

actos, por cuanto son evidentes los fundamentos facticos y jurídicos que

sustentan la parte resolutiva de los actos demandados, los cuales se

encuentran soportados en los documentos que fueron aportados al

proceso de determinación del tributo, generando así la clara congruencia

entre los motivos citados de los actos y la decisión adoptada.

De otra parte, respecto de la violación del principio de la primacía de la

verdad real sobre la aparente o meramente formal que la sociedad

accionante considera se materializa con el rechazo de los gastos objeto

de discusión en ausencia de la factura como soporte de tal expensa, la

parte demandada advierte que tal cargo carece de asidero jurídico, debido

a que en virtud de la Ley, la Jurisprudencia y la Doctrina, la factura como

requisito para el reconocimiento de los costos y deducciones en el

impuesto de renta, se constituye en una exigencia fundamental para su

aceptación, dejando de ser un requerimiento solamente formal.

Ahora bien, precisa que la sociedad contribuyente dentro del proceso de

determinación soportó los pagos realizados a los miembros de la Junta

Directiva con cuentas de cobro libradas por la sociedad, con los

comprobantes de egreso y los pagos efectuados, lo cual instituye el

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

8

fundamento para la deducción de dichos gastos, al no haberse expedido la

factura que demanda la Ley fiscal para la procedencia de la deducción, al

ser la factura la evidencia de las partidas consignadas en los libros de

contabilidad.

Con lo anterior, advierte que a pesar del pago por concepto de honorarios

realizado a los miembros de la Junta Directiva no se encuentra gravado

con el impuesto sobre las ventas por expresa disposición legal

preceptuada en el artículo 5 del Decreto 1372 de 1992, los mismos no

debe excluirse del requisito de tener como soporte la factura

correspondiente que funde referida erogación.

Así las cosas, afirma que encontrándose probado pese a que los

beneficiarios de los pagos de los honorarios que fueron objeto de

deducción en el denuncio rentístico del año gravable 2006, se

encontraban obligados a facturar por superar los topes señalados por la

Ley para pertenecer al régimen simplificado del impuestos a las ventas,

no cumplieron con su deber de facturar y tal requisito no fue exigido por

la sociedad contribuyente para soportar los gastos que buscaba deducir,

por esta razón es claro para la administración haber dado aplicación a lo

señalado en el artículo 771-2 del Estatuto Tributario, por consiguiente

aclara que la cuenta de cobro no puede equipararse a un documento

equivalente a la factura como lo ha pretendido la sociedad accionante

desde el mismo proceso de determinación.

Con todo, reitera que carece de fundamento el argumento de la libelista

con respecto a que la administración desconoció el valor probatorio de la

contabilidad conforme lo establecido en el artículo 774 del Estatuto

Tributario, pues es claro que para que la contabilidad constituya prueba,

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

9

esta debe ser soportada por comprobantes externos e internos, como las

respectivas facturas.

A su vez, frente a la indebida aplicación de las normas referentes al RUT

por parte de la administración, la parte demandada precisa, que las

personas cobijadas bajo el régimen simplificado, están obligados a

inscribirse en el RUT, por lo cual al no cumplir con un deber formal,

tampoco es posible reconocer como gastos los pagos efectuados a

personas que incumplen con dichas obligaciones.

Ahora bien, la demandada manifiesta que la inspección contable regulada

en el artículo 782 del Estatuto Tributario tiene única y exclusiva relación

con la contabilidad del contribuyente como con la de terceros legalmente

obligados a llevarla, para verificar la exactitud de las declaraciones y el

cumplimiento de las obligaciones formales la cual puede desarrollarse en

forma conexa con los demás medios de prueba que se ordenen en

determinado procesos, de manera que frente a la pretendida nulidad por

haber realizado la inspección contable por funcionarios que no tenían la

calidad de contadores públicos, la administración rechaza tal afirmación,

por cuanto está facultada para exigir los libros de contabilidad, los

soportes y examinarlos, así, afirma que según la reiterada jurisprudencia

a dispuesto que no diferencia si el funcionario de la administración que

practique la inspección, deba tener una calidad de profesional específica.

IV. A L E G A T O S D E C O N C L U S I Ó N:

Corrido el traslado de que trata el artículo 59 de la Ley 446 de 1998,

tanto la sociedad FUNDACIÓN MÉDICO PREVENTIVA PARA EL

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

10

BIENESTAR SOCIAL S.A. (fls. 126 a 130 del exp.), como la UNIDAD

ADMINISTRATIVA ESPECIAL – DIRECCIÓN DE IMPUESTOS Y

ADUANAS NACIONALES – DIAN (fls. 131 a 139 del exp.), por conducto

de sus respectivos apoderados judiciales, allegaron sus escritos de

alegatos de conclusión, en los cuales reiteran las razones consignadas en

la demanda y su contestación.

Por su parte, el MINISTERIO PÚBLICO no descorrió el traslado.

VII. C O N S I D E R A C I O N E S

Procede la Sala a resolver el caso bajo examen, una vez constatado el

cumplimiento de los presupuestos procesales de competencia, demanda

en forma, capacidad para ser parte y capacidad para comparecer al

proceso y una vez verificada la ausencia de causal alguna que pueda

llegar a invalidar lo actuado.

7.1. Comienza la Sala por señalar que en el sub judice se demanda el

Requerimiento Especial No. 312382009000079 de 18 de noviembre de

2009, sobre el cual se inhibirá para hacer un pronunciamiento de fondo,

toda vez que es un acto de simple trámite que no crea una situación

jurídica de carácter particular; ya que se trata de un acto que propone las

modificaciones que la Administración pretende efectuar a la liquidación

privada y que debe ser expedido previamente a la práctica de la

Liquidación Oficial de Revisión. Por tanto, atendiendo a su naturaleza de

preparatorio, no es autónomamente un acto objeto de control

jurisdiccional.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

11

7.2. De acuerdo con los cargos formulados, la Sala evidencia como

problemas jurídicos a resolver, los siguientes: 1) ¿Adolecen de falsa

motivación los actos administrativos objeto de la litis? De no ser así 2)

¿Existe violación al debido proceso por la indebida practica de una

inspección contable? y 3) ¿Es procedente el rechazo de costos y gastos

por falta de soporte?

7.2.1. FALSA MOTIVACIÓN DE LOS ACTOS ADMINISTRATIVOS

Comienza la Sala por establecer que se entiende por acto administrativo,

toda manifestación de voluntad de quien está habilitado para ejercer la

función administrativa, con el fin de producir efectos en derecho y, el

cual está sometido a control de legalidad por la Jurisdicción Contencioso

Administrativa.

Al resolver el cargo se hace necesario para la Sala volver sus ojos sobre

lo que preceptúa el artículo 35 del Código Contencioso Administrativo,

en concordancia con el 84, normas de carácter general aplicables a los

actos objeto de la litis, así:

“ARTICULO 35. ADOPCIÓN DE DECISIONES. Habiéndose dado

oportunidad a los interesados para expresar sus opiniones, y con base en las

pruebas e informes disponibles, se tomará la decisión que será motivada al

menos en forma sumaria si afecta a particulares”.

“ARTICULO 84. ACCIÓN DE NULIDAD. Toda persona podrá

solicitar por sí o por medio de representante, que se declare la nulidad de los

actos administrativos.

Procederá no sólo cuando los actos administrativos infrinjan las normas en que

deberían fundarse, sino también cuando hayan sido expedidos por funcionarios

u organismos incompetentes, o en forma irregular, o con desconocimiento del

derecho de audiencias y defensa, o mediante falsa motivación, o con desviación

de las atribuciones propias del funcionario o corporación que los profirió.

También puede pedirse que se declare la nulidad de las circulares de servicio y

de los actos de certificación y registro”. (Lo subrayado es de la Sala)

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

12

A ese respecto, se tiene que la falsa motivación se presenta cuando la

situación de hecho que sirve de fundamento al acto administrativo, se

revela inexistente, o cuando existiendo unos hechos, éstos han sido

calificados erradamente desde el punto de vista jurídico, generándose en

la primera hipótesis, el error de hecho, y en la segunda, el error de

derecho, como modalidades diferentes de la misma.

En ese sentido, la jurisprudencia1 ha señalado que quien aduce o alega la

falsa motivación tiene la carga de la prueba, es decir, de demostrar la

falsedad o inexactitud en los motivos que explícita o implícitamente

sustentan el acto administrativo respectivo, habida cuenta de la

presunción de legalidad de que se hallan revestidos los actos

administrativos.

A su vez, el H. Consejo de Estado2 ha señalado que cuando no existe

correspondencia entre la decisión que se adopta y los motivos que en el

acto se aducen como fundamento de la misma, o cuando los motivos que

se expresan en el acto como fuente de la misma no son reales o no

existen, o están maquillados, se presenta un vicio que invalida el acto

administrativo, el de la falsa motivación.

La causa o motivo de los actos administrativos (elemento causal) se

conforma de los fundamentos de hecho y de derecho que son los que

determinan la decisión que la Administración adopta, así cuando existe

falsa motivación, se entiende que la sustentación fáctica en que se apoya

no corresponde a la realidad.

En el caso bajo examen, se tiene que la parte demandante aduce que los

actos administrativos controvertidos fueron falsamente motivados, por

1 H. CONSEJO DE ESTADO, sentencia de 9 de octubre de 2003, expediente 16719, Consejero

Ponente Dr. GERMAN RODRIGUEZ VILLAMIZAR. 2 H. CONSEJO DE ESTADO, sentencia de 10 de julio de 2002, expediente No. 11629, Consejero

ponente Dr. JUAN ANGEL PALACIO HINCAPIE

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

13

cuanto: “no se adujo motivación legal valida, fiscal y cierta que le

permitiera llegar a la decisión tomada, incurriendo en causal de nulidad

conforme con lo ordenado por el artículo 84 del Código Contencioso

Administrativo, por el contrario, incurrió en falsa motivación y al no

tomar para aplicar las normas legales de obligatoria observancia violo

el debido proceso”.

De lo anterior, se encuentra que las afirmaciones hechas por la

demandante en cuanto a la falsa motivación de los actos acusados no

tienen asidero alguno, ya que la Administración expresó los motivos que

fundamentaron las decisiones demandadas. Además, dichos motivos

correspondieron a una concreta relación entre los hechos y las

consideraciones jurídicas que le asistieron, de tal manera que lo resuelto

corresponde a la realidad de los acontecimientos y es indudable que no

existió falsa motivación. Todo lo anterior lleva a la Sala a concluir que

los cargos que la demandante formuló a partir de la falsa motivación no

son de recibo, pues en los actos acusados se encuentran plasmadas las

razones que dieron lugar a su legal expedición, por lo que se negará el

cargo.

7.2.2. DEBIDO PORCESO – INSPECCIÓN CONTABLE

Sea lo primero recordar que con la prueba contable se busca establecer la

certeza sobre las operaciones de un ente económico a partir de sus libros,

comprobantes y soportes contables. Esta prueba se puede obtener por

diversos medios, tales como:

La respuesta dada por parte del contribuyente a los requerimientos

efectuados por la Administración Tributaria, lo cual se considera

ciertos en virtud del artículo 746 del Estatuto Tributario

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

14

Los certificados suscritos por contador o revisor fiscal, los cuales

se tienen como prueba contable suficiente según el artículo 777

ibidem

La práctica de inspección contable.

El artículo 782 del Estatuto Tributario consagra la facultad que tiene la

Administración para practicar la inspección contable al contribuyente y/o

a terceros legalmente obligados a llevar contabilidad para verificar la

exactitud de las declaraciones y para establecer la existencia de hechos

gravados o no y para verificar el cumplimiento de obligaciones formales.

Dicha inspección debe ser practicada por contador público so pena de ser

nula de pleno derecho (artículo 13 de la Ley 43 de 1990 -artículo 271 de la Ley

223 de 1995).

En el sub júdice, la Sala observa que la Administración Tributaria en aras

de verificar la procedencia de los costos y deducciones registrados por la

contribuyente en su declaración del Impuesto Sobre la Renta y

Complementarios del año gravable 2006 y atendiendo a las amplias

facultades de fiscalización previstas en el artículo 684 del Estatuto

Tributario3, profirió los siguientes actos:

3 ARTÍCULO 684. FACULTADES DE FISCALIZACIÓN E INVESTIGACIÓN. La

Administración Tributaria tiene amplias facultades de fiscalización e investigación para asegurar el

efectivo cumplimiento de las normas sustanciales.

Para tal efecto podrá:

a. Verificar la exactitud de las declaraciones u otros informes, cuando lo considere necesario.

b. Adelantar las investigaciones que estime convenientes para establecer la ocurrencia de hechos

generadores de obligaciones tributarias, no declarados.

c. Citar o requerir al contribuyente o a terceros para que rindan informes o contesten interrogatorios.

d. Exigir del contribuyente o de terceros la presentación de documentos que registren sus operaciones

cuando unos u otros estén obligados a llevar libros registrados.

e. Ordenar la exhibición y examen parcial de los libros, comprobantes y documentos, tanto del

contribuyente como de terceros, legalmente obligados a llevar contabilidad.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

15

Requerimiento Ordinario No. 3106320080000279 de 26 de agosto

de 2008

Auto de verificación o cruce No. 058 de 2 de febrero de 2009

Auto de verificación o cruce No. 1015 de 20 de agosto de 2009

De lo anterior, salta a la vista que la Administración Tributaria en ningún

momento decreto la práctica de una inspección contable a la

FUNDACIÓN MÉDICO PREVENTIVA PARA EL BIENESTAR

SOCIAL S.A., por el contrario las actuaciones adelantadas con

anterioridad al requerimiento especial se refieren a un requerimiento

ordinario de información y dos autos de verificación o cruce de la misma.

Al respecto, se pone de presente que a través de dichas actuaciones la

Administración requirió a la demandante con el fin de que le fuere

remitida información precisa como: i) certificado de existencia y

representación, ii) conciliación de la utilidad fiscal y contable, iii)

conciliación del patrimonio liquido contable y fiscal, iv) auxiliar de

ciuantas por cobrar a terceros, v) pasivos, vi) relación detallada de

devoluciones, rebajas, descuentos, entre otros.

En ese sentido, es menester aclarar la Administración puede inspeccionar

la contabilidad del contribuyente para propósitos específicos que no

implican un examen completo e integral de la misma, y que tiene como

objetivo la verificación de la información, como es el caso del cruce o

verificación de información, lo cual no debe ser entendido como una

inspección contable, y en ese sentido, no es necesario que el funcionario

responsable de la diligencia de verificación tenga la calidad de contador

público.

f. En general, efectuar todas las diligencias necesarias para la correcta y oportuna determinación de los

impuestos, facilitando al contribuyente la aclaración de toda duda u omisión que conduzca a una

correcta determinación.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

16

Sobre el tema, ha tenido oportunidad de pronunciarse el H. Consejo de

Estado en sentencia de 25 de septiembre de 2008, expediente 15289, así:

“Tal como lo ha precisado la Sala, cuando se trata de simples cruces de

información o autos de verificación, no resultan aplicables los artículos

13 [1] de la Ley 43 de 1990, que requiere la calidad de Contador para la

diligencia en asunto técnico contable ni lo dispuesto por el artículo 271

de la Ley 223 de 1995, para la inspección contable. Tampoco puede

asimilarse el "acta de visita", producto de los cruces de información o

autos de verificación, a un "acta de inspección contable", por lo tanto,

no se sujeta la primera a las formalidades propias de la segunda.

Consta en el proceso que mediante auto de apertura de investigación

3006320000011871 se designaron los funcionarios que debían adelantar

investigación a la actora, por el programa gestión derivada de

investigación de fondo. También consta que mediante Auto de

Verificación o Cruce 300632000004028 de 11 de octubre de 2000, se

comisionó a los mismos funcionarios, para que "practiquen diligencia

de verificación del impuesto de renta por el año gravable 1998" (fls. 3 y

4 c.a.).

Según el Informe final de gestión, de 22 de diciembre de 2000 (fls.189 a

191 c.a.), suscrito por una de las funcionarias comisionadas para la

práctica de la diligencia, se verificó en la contabilidad de la actora el

procedimiento adoptado para la determinación de los ingresos que

corresponden a venta de combustibles, y se concluyó, que tales ingresos

se disminuyen con costos que no son admisibles para los distribuidores

minoristas de combustibles.

Cabe anotar que lo practicado no fue inspección contable sino una

verificación o cruce, como se indicó en el correspondiente auto.

De otra parte, no es posible asimilar una diligencia dispuesta para

verificar o constatar la exactitud de la declaración del impuesto de

renta, en un aspecto específico, como en efecto consta en el informe de

gestión, con una inspección contable, por el simple hecho de haberse

utilizado en dicho informe la expresión "auditoría de libros.

Luego, asiste razón a la demandada al considerar que carecen de

fundamento las alegaciones de la actora acerca del carácter de

inspección contable o tributaria de la diligencia practicada”.

De lo anterior, se resalta que mal puede la contribuyente confundir una

diligencia de verificación o cruce de información con una inspección

contable, por lo que no es de recibo su afirmación que la primera deba ser

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

17

realizada por contador público, en tanto, para la verificación de

información no se exige tal calidad.

En el sub júdice la prueba contable que le permitió al ente fiscal

modificar el denuncio rentístico de la sociedad se obtuvo de la respuesta

que ésta dio a los requerimientos de la Administración y de los

certificados de revisor fiscal que la propia compañía aportó al proceso

administrativo, todo lo cual se encuentra plenamente ajustado a derecho,

razón por la cual se negará el cargo.

7.2.3. GASTOS POR HONORARIOS DE LA JUNTA DIRECTIVA

El cargo formulado por la parte demandante se funda en el

desconocimiento de la realidad sobre la forma, por cuanto, en su sentir, si

bien la Administración no cuestiona los honorarios pagados a los

miembros de la junta directiva, niega la deducción por la falta de

expedición de la factura correspondiente.

Sea lo primero señalar que en sub examine no se discute que el pago por

honorarios realizado a los miembros de la junta directiva no se encuentre

gravados con el Impuesto Sobre las Ventas por expresa disposición legal

consagrada en el artículo 5 del Decreto 1372 de 1992, sino la idoneidad

del documento soporte para la procedencia como deducción de dicho

valor en la Declaración del Impuesto Sobre la Renta de la demandante.

Para resolver, la Sala se remite a lo previsto en el artículo 771-2 del

Estatuto Tributario, norma que a la letra reza:

“ARTÍCULO 771-2 PROCEDENCIA DE COSTOS, DEDUCCIONES

E IMPUESTOS DESCONTABLES. Para la procedencia de costos y

deducciones en el impuesto sobre la renta, así como de los impuestos descontables

en el impuesto sobre las ventas, se requerirá de facturas con el cumplimiento de los

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

18

requisitos establecidos en los literales b), c), d), e), f) y g) de los artículos 617 y 618

del Estatuto Tributario.

Tratándose de documentos equivalentes se deberán cumplir los requisitos

contenidos en los literales b), d), e) y g) del artículo 617 del Estatuto Tributario.

Cuando no exista la obligación de expedir factura o documento equivalente, el

documento que pruebe la respectiva transacción que da lugar a costos,

deducciones o impuestos descontables, deberá cumplir los requisitos mínimos que

el Gobierno Nacional establezca.

PARAGRAFO. En lo referente al cumplimiento del requisito establecido en el

literal d) del artículo 617 del Estatuto Tributario para la procedencia de costos,

deducciones y de impuestos descontables, bastará que la factura o documento

equivalente contenga la correspondiente numeración.

De la norma transcrita, para la Sala es claro que el documento idóneo que

sirve de soporte para la procedencia de costos y deducciones en el

Impuesto Sobre la Renta y Complementarios, no es otro diferente a la

factura, siempre y cuando exista la obligación legal de su expedición.

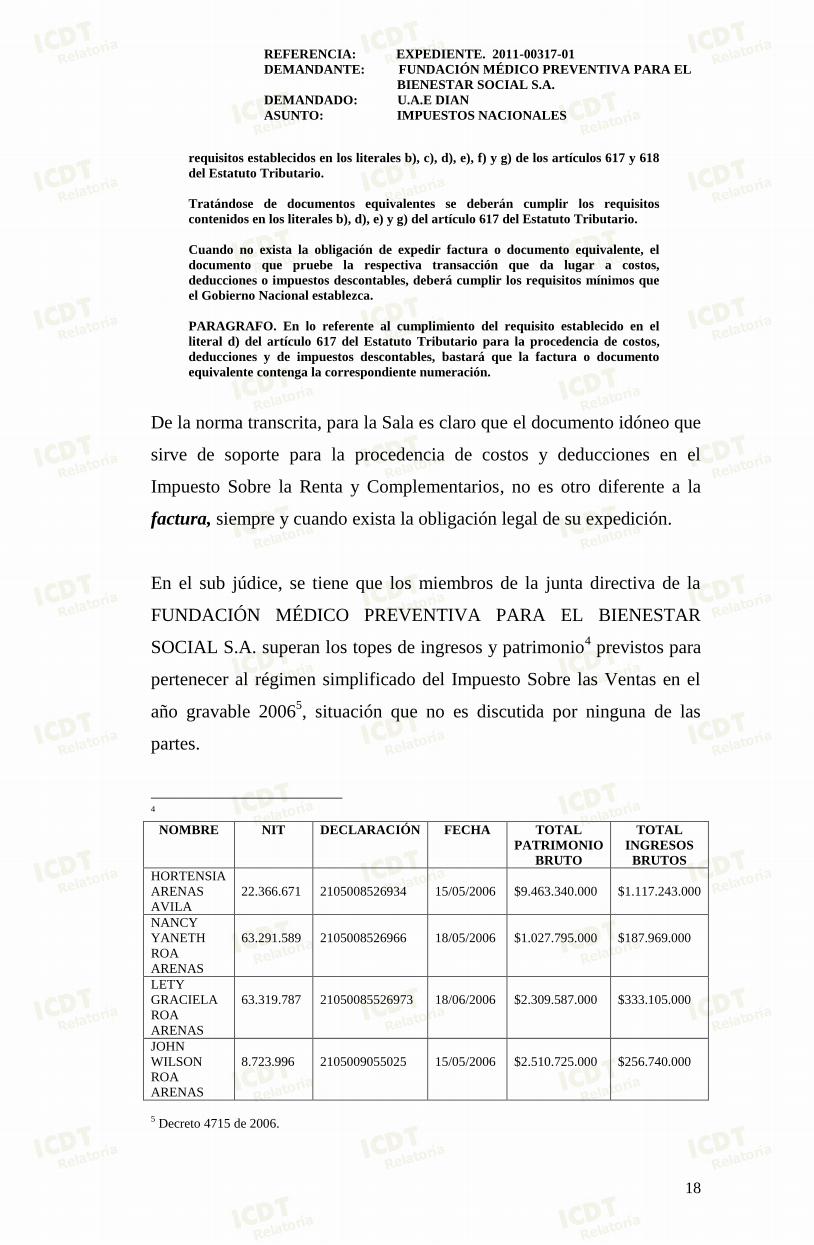

En el sub júdice, se tiene que los miembros de la junta directiva de la

FUNDACIÓN MÉDICO PREVENTIVA PARA EL BIENESTAR

SOCIAL S.A. superan los topes de ingresos y patrimonio4 previstos para

pertenecer al régimen simplificado del Impuesto Sobre las Ventas en el

año gravable 20065, situación que no es discutida por ninguna de las

partes.

4

NOMBRE NIT DECLARACIÓN FECHA TOTAL

PATRIMONIO

BRUTO

TOTAL

INGRESOS

BRUTOS

HORTENSIA

ARENAS

AVILA

22.366.671

2105008526934

15/05/2006

$9.463.340.000

$1.117.243.000

NANCY

YANETH

ROA

ARENAS

63.291.589

2105008526966

18/05/2006

$1.027.795.000

$187.969.000

LETY

GRACIELA

ROA

ARENAS

63.319.787

21050085526973

18/06/2006

$2.309.587.000

$333.105.000

JOHN

WILSON

ROA

ARENAS

8.723.996

2105009055025

15/05/2006

$2.510.725.000

$256.740.000

5 Decreto 4715 de 2006.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

19

En ese sentido, los señores HORTENSIA ARENAS AVILA, NANCY

YANETH ROA ARENAS, LETY GRACIELA ROA ARENAS y JOHN

WILSON ROA ARENAS, se encontraban en la obligación legal de

expedir la correspondiente factura por el pago de honorarios recibido

por parte de la demandante y que se constituye en el soporte para la

procedencia de la deducción solicitada por esta última en su Declaración

de Renta y Complementarios del año 2006.

Es así que para la procedencia de la deducción a favor de la

FUNDACIÓN MÉDICO PREVENTIVA PARA EL BIENESTAR

SOCIAL S.A. por pago de honorarios a los miembros de su junta

directiva, es indispensable la presentación del soporte idóneo previsto en

la norma, esto es la factura, en tanto, como se señaló en párrafo anterior

los miembros de la junta por ley están obligados a expedir factura, por lo

que no resulta de recibo pretender soportar dichos valores con un

documento diferente (cuenta de cobro).

En este punto, la Sala insiste en que la norma es clara y contundente al

señalar que sólo ante la ausencia de la obligación de expedir factura, el

soporte de los costos y deducciones se hará por medio de otros

documentos, que podría ser el documento equivalente que elabore el

mismo contribuyente, o la cuenta de cobro en algunos casos, situación

que no se enmarca en la que es objeto de discusión en esta instancia

judicial.

Así tampoco son de recibo los comprobantes de ingreso y la

contabilización del egreso presentado por la demandante, pues tales

documentos no conllevan a la certeza absoluta sobre la existencia del

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

20

gasto, más aun cuando los mismos deben estar respaldados por

comprobantes internos y externos6.

Finalmente, la Sala le aclara al demandante que bajo ninguna perspectiva

puede confundirse su obligación formal de tributar con la de los

miembros de la junta directiva, pues cada uno de forma independiente

cumple con sus obligaciones, sin que el cumplimiento de uno pueda

constituirse en la justificación de la omisión del otro, esto es que la

presentación de las declaraciones de los miembros de la junta directiva

no son soporte para la deducción de la demandante.

Por tanto, la Sala negará el cargo.

En razón y mérito de lo expuesto, el TRIBUNAL ADMINISTRATIVO

DE CUNDINAMARCA, SECCIÓN CUARTA, SUBSECCIÓN “B”,

administrando justicia en nombre de la República de Colombia y por

autoridad de la Ley.

F A L L A :

PRIMERO: DECLÁRASE INHIBIDO para hacer un

pronunciamiento de fondo en relación con el

Requerimiento Especial No. 312382009000079 de 18

de noviembre de 2009, proferido por la UNIDAD

ADMINISTRATIVA DE IMPUESTOS Y

ADUANAS NACIONALES –DIAN-.

6 Decreto 1495 de 1978.

REFERENCIA: EXPEDIENTE. 2011-00317-01

DEMANDANTE: FUNDACIÓN MÉDICO PREVENTIVA PARA EL

BIENESTAR SOCIAL S.A.

DEMANDADO: U.A.E DIAN

ASUNTO: IMPUESTOS NACIONALES

21

SEGUNDO: NIÉGANSE las pretensiones de la demanda

conforme a la parte motiva de este fallo.

TERCERO: En firme esta providencia, ARCHÍVESE el

expediente previa devolución de los antecedentes

administrativos a la oficina de origen.

NOTIFÍQUESE, COMUNÍQUESE Y CÚMPLASE

Discutida y aprobada en sesión de la fecha. Acta No. ______

NELLY YOLANDA VILLAMIZAR DE PEÑARANDA

Magistrada Ponente

BEATRIZ MARTÍNEZ QUINTERO

Magistrada

JOSÉ ANTONIO MOLINA TORRES

Magistrado

Top Related