Idiomas

Páginas

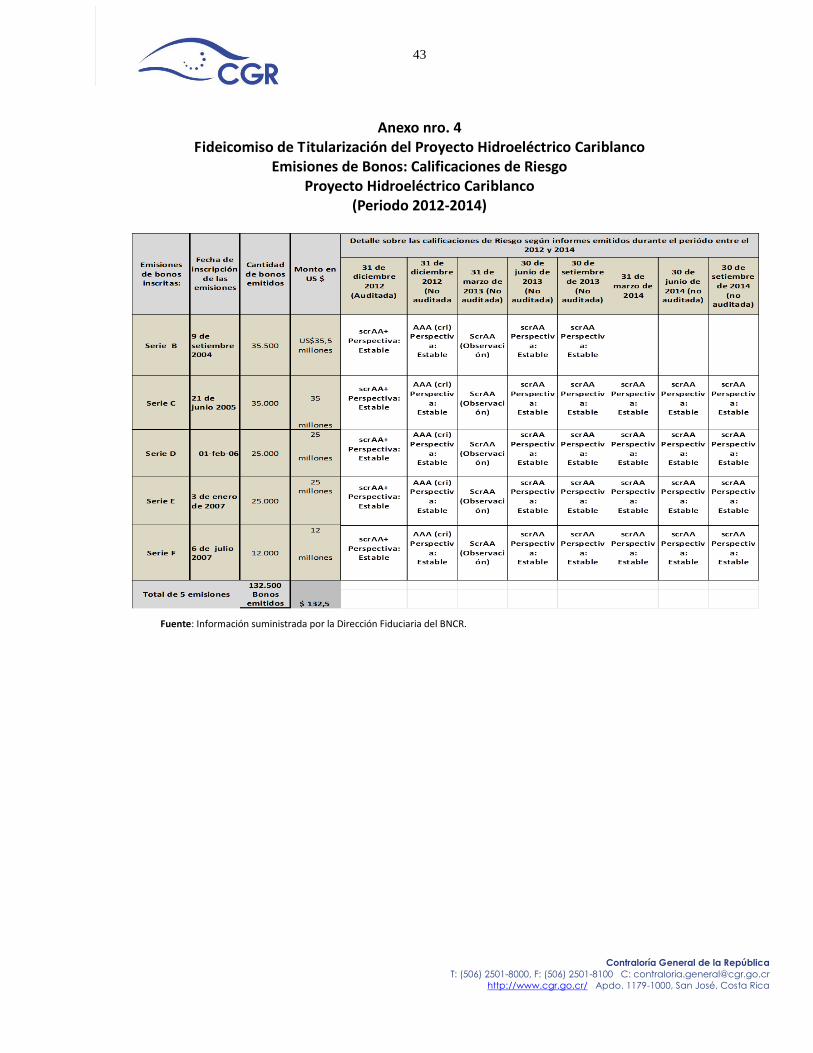

Jurídico

(REVOCACION PARCIAL MEDIANTE

R-DFOE-AE-02-2016)

INFORME Nro. DFOE-AE-IF-13-2015 1° de diciembre, 2015

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS AMBIENTALES Y ENERGIA INFORME DE LA AUDITORÍA DE CARÁCTER ESPECIAL EN EL FIDEICOMISO DE

TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO

2015

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CONTENIDO

Página Nro.

RESUMEN EJECUTIVO 1 INTRODUCCIÓN .....................................................................................................2

ORIGEN DE LA AUDITORÍA ..................................................................................................... 2 OBJETIVO DE LA AUDITORÍA .................................................................................................. 2 ALCANCE DE LA AUDITORÍA ................................................................................................... 2 LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA .................................................. 3 GENERALIDADES ACERCA DEL FIDEICOMISO .............................................................................. 3 METODOLOGÍA APLICADA ..................................................................................................... 4 COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS ..................................................................... 4

2 RESULTADOS .........................................................................................................5 DEBILIDADES SOBRE LA SOSTENIBILIDAD FINANCIERA Y ADMINISTRACIÓN DEL RIESGO DEL FIDEICOMISO ........................................................................................................5 NO SE GARANTIZA LA SOSTENIBILIDAD FINANCIERA NI EL FLUJO DE CAJA PARA EL REPAGO DEL

FINANCIAMIENTO DEL FIDEICOMISO .................................................................................5 INSUFICIENTES MEDIDAS PARA ADMINISTRAR EL RIESGO DEL FIDEICOMISO ................................. 14 INCONGRUENCIA EN EL REGISTRO CONTABLE DEL ARRENDAMIENTO DE LA PLANTA HIDROELECTRICA

CARIBLANCO REALIZADO POR EL FIDUCIARIO ..................................................................... 19 NO EXISTE CERTEZA DE LA RAZONABILIDAD DEL SALDO DE LAS CUENTAS DE ACTIVO FIJO DEL FIDEICOMISO ...................................................................................................... 24 EL SALDO DE LAS CUENTAS DEL ACTIVO FIJO DEL FIDEICOMISO NO ES CONFIABLE ........................... 24 FALTA CLARIDAD SOBRE LOS DERECHOS DE USO QUE CONFORMAN EL PATRIMONIO FIDEICOMETIDO ... 27 FALTA CLARIDAD EN LOS TÉRMINOS CONTRACTUALES RELTIVOS AL MANTENIMIENTO ...................... 31

3 CONCLUSIONES ................................................................................................... 35 4 DISPOSICIONES ................................................................................................... 36

A CARLOS OBREGÓN QUESADA EN SU CALIDAD DE PRESIDENTE EJECUTIVO DEL ICE Y A CAROLINA

VILLALOBOS SANCHO, EN SU CALIDAD DE ADMINISTRADORA DEL FIDEICOMISO DE TITULARIZACIÓN DEL

PROYECTO HIDROELÉCTRICO CARIBLANCO, O A QUIENES EN SU LUGAR OCUPEN LOS CARGOS ........... 37 CAROLINA VILLALOBOS SANCHO, EN SU CALIDAD DE ADMINISTRADORA DEL FIDEICOMISO DE

TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO, O A QUIEN EN SU LUGAR OCUPE EL

CARGO ………………………………………………………………………………………………………………………37 5 RECOMENDACIÓN ............................................................................................... 38 CUADROS CUADRO NRO. 1 FLUJO DE CAJA PROYECTADO Y REAL FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO

HIDROELÉCTRICO CARIBLANCO........................................................................................................ 5 CUADRO NRO. 2 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO INGRESOS: FLUJO DE CAJA PROYECTADO Y REAL ................................................................................. 7 CUADRO NRO. 3 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO EGRESOS: PROYECTADO Y REAL .................................................................................................... 10 CUADRO NRO. 4 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO FLUJO NETO DE CAJA PROYECTADO Y REAL ..................................................................................... 11

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CUADRO NRO. 5 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO FLUJO DE CAJA PROYECTADO Y REAL ............................................................................................. 12 CUADRO NRO. 6 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO FLUJO DE CAJA PROYECTADO Y REAL ACUMULADO ........................................................................... 13 CUADRO NRO. 7 FIDEICOMISO DEL TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO RIESGO DE CRÉDITO: VOLATILIDAD DE LOS PASIVOS .......................................................................... 16 CUADRO NRO. 8 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO RIESGO CAMBIARIO: POSICIÓN DE ACTIVOS Y PASIVOS EN DÓLARES ..................................................... 28 CUADRO NRO. 9 OBRAS CIVILES ADICIONALES A LA PLANTA HIDROELÉCTICA CARIBLANCO ........................ 29 CUADRO NRO. 10 FINCAS CON OBRAS CIVILES DE LA PLANTA HIDROELÉCTRICA CARIBLANCO CUYOS DERECHOS NO HAN SIDO CEDIDOS AL PATRIMONIO FIDEICOMETIDO ............................................. 33 CUADRO NRO. 11 FINCAS DEL ICE CONTENIDAS EN EL ANEXO DEL CONTRATO DEL FIDEICOMISO CUYOS DATOS REGISTRALES CAMBIARON ......................................................................................... 34 CUADRO NRO. 12 GASTOS POR MANTENIMIENTO DE LA PLANTA DEL PH CARIBLANCO ............................ 33 CUADRO NRO. 13 COMPARATIVOS ENTRE LOS GASTOS DE MANTENIMIENTO REALES Y LOS PROGRAMADOS DE LA PLANTA ASUMIDOS POR EL FIDEICOMISO PH CARIBLANCO .............................. 34 GRAFICOS GRÁFICO NRO. 1 FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO INTERESES SOBRE INVERSIONES: PROYECTADO Y REAL ......................................................................... 8 ANEXOS

2

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME Nro. DFOE-AE-IF-13-2015

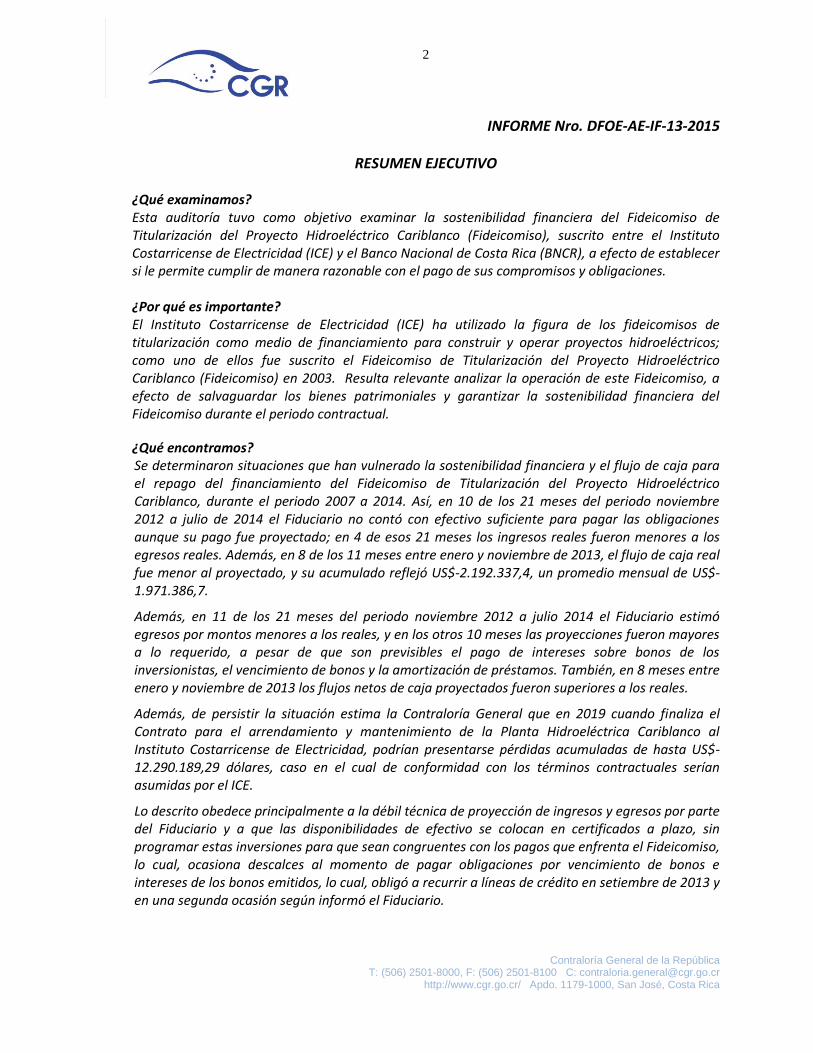

RESUMEN EJECUTIVO ¿Qué examinamos? Esta auditoría tuvo como objetivo examinar la sostenibilidad financiera del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco (Fideicomiso), suscrito entre el Instituto Costarricense de Electricidad (ICE) y el Banco Nacional de Costa Rica (BNCR), a efecto de establecer si le permite cumplir de manera razonable con el pago de sus compromisos y obligaciones. ¿Por qué es importante? El Instituto Costarricense de Electricidad (ICE) ha utilizado la figura de los fideicomisos de titularización como medio de financiamiento para construir y operar proyectos hidroeléctricos; como uno de ellos fue suscrito el Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco (Fideicomiso) en 2003. Resulta relevante analizar la operación de este Fideicomiso, a efecto de salvaguardar los bienes patrimoniales y garantizar la sostenibilidad financiera del Fideicomiso durante el periodo contractual.

¿Qué encontramos? Se determinaron situaciones que han vulnerado la sostenibilidad financiera y el flujo de caja para el repago del financiamiento del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, durante el periodo 2007 a 2014. Así, en 10 de los 21 meses del periodo noviembre 2012 a julio de 2014 el Fiduciario no contó con efectivo suficiente para pagar las obligaciones aunque su pago fue proyectado; en 4 de esos 21 meses los ingresos reales fueron menores a los egresos reales. Además, en 8 de los 11 meses entre enero y noviembre de 2013, el flujo de caja real fue menor al proyectado, y su acumulado reflejó US$-2.192.337,4, un promedio mensual de US$-1.971.386,7.

Además, en 11 de los 21 meses del periodo noviembre 2012 a julio 2014 el Fiduciario estimó egresos por montos menores a los reales, y en los otros 10 meses las proyecciones fueron mayores a lo requerido, a pesar de que son previsibles el pago de intereses sobre bonos de los inversionistas, el vencimiento de bonos y la amortización de préstamos. También, en 8 meses entre enero y noviembre de 2013 los flujos netos de caja proyectados fueron superiores a los reales.

Además, de persistir la situación estima la Contraloría General que en 2019 cuando finaliza el Contrato para el arrendamiento y mantenimiento de la Planta Hidroeléctrica Cariblanco al Instituto Costarricense de Electricidad, podrían presentarse pérdidas acumuladas de hasta US$-12.290.189,29 dólares, caso en el cual de conformidad con los términos contractuales serían asumidas por el ICE.

Lo descrito obedece principalmente a la débil técnica de proyección de ingresos y egresos por parte del Fiduciario y a que las disponibilidades de efectivo se colocan en certificados a plazo, sin programar estas inversiones para que sean congruentes con los pagos que enfrenta el Fideicomiso, lo cual, ocasiona descalces al momento de pagar obligaciones por vencimiento de bonos e intereses de los bonos emitidos, lo cual, obligó a recurrir a líneas de crédito en setiembre de 2013 y en una segunda ocasión según informó el Fiduciario.

3

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

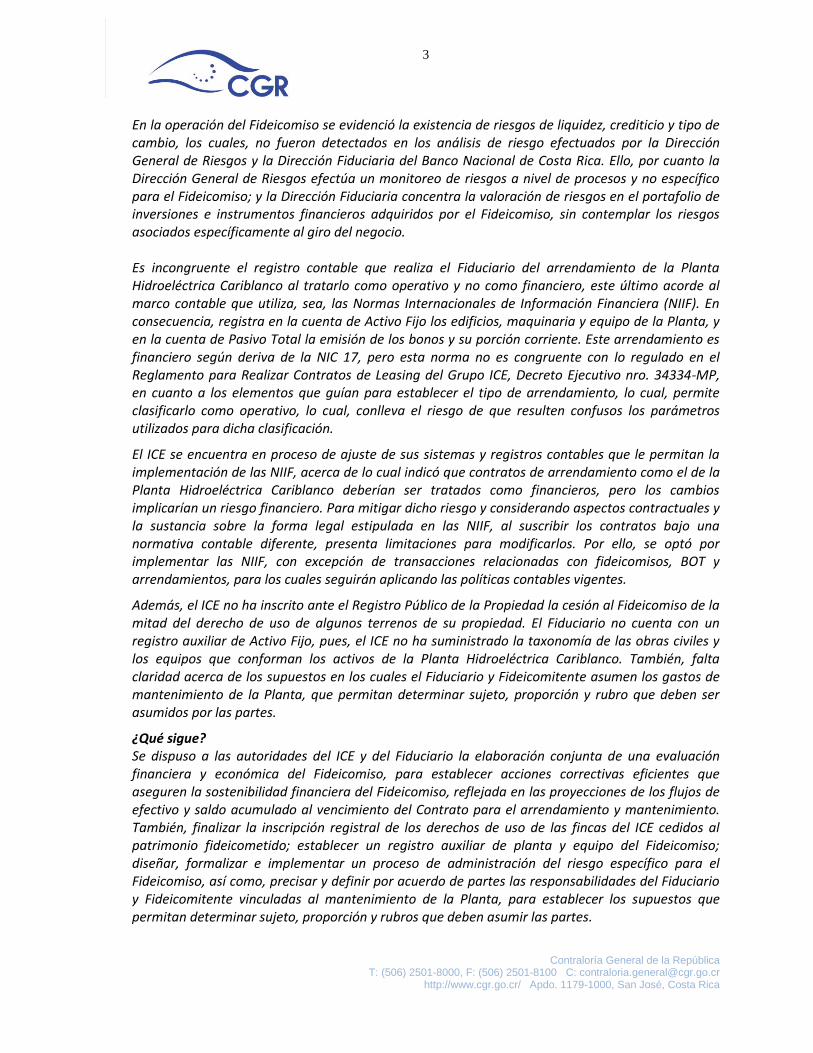

En la operación del Fideicomiso se evidenció la existencia de riesgos de liquidez, crediticio y tipo de cambio, los cuales, no fueron detectados en los análisis de riesgo efectuados por la Dirección General de Riesgos y la Dirección Fiduciaria del Banco Nacional de Costa Rica. Ello, por cuanto la Dirección General de Riesgos efectúa un monitoreo de riesgos a nivel de procesos y no específico para el Fideicomiso; y la Dirección Fiduciaria concentra la valoración de riesgos en el portafolio de inversiones e instrumentos financieros adquiridos por el Fideicomiso, sin contemplar los riesgos asociados específicamente al giro del negocio. Es incongruente el registro contable que realiza el Fiduciario del arrendamiento de la Planta Hidroeléctrica Cariblanco al tratarlo como operativo y no como financiero, este último acorde al marco contable que utiliza, sea, las Normas Internacionales de Información Financiera (NIIF). En consecuencia, registra en la cuenta de Activo Fijo los edificios, maquinaria y equipo de la Planta, y en la cuenta de Pasivo Total la emisión de los bonos y su porción corriente. Este arrendamiento es financiero según deriva de la NIC 17, pero esta norma no es congruente con lo regulado en el Reglamento para Realizar Contratos de Leasing del Grupo ICE, Decreto Ejecutivo nro. 34334-MP, en cuanto a los elementos que guían para establecer el tipo de arrendamiento, lo cual, permite clasificarlo como operativo, lo cual, conlleva el riesgo de que resulten confusos los parámetros utilizados para dicha clasificación.

El ICE se encuentra en proceso de ajuste de sus sistemas y registros contables que le permitan la implementación de las NIIF, acerca de lo cual indicó que contratos de arrendamiento como el de la Planta Hidroeléctrica Cariblanco deberían ser tratados como financieros, pero los cambios implicarían un riesgo financiero. Para mitigar dicho riesgo y considerando aspectos contractuales y la sustancia sobre la forma legal estipulada en las NIIF, al suscribir los contratos bajo una normativa contable diferente, presenta limitaciones para modificarlos. Por ello, se optó por implementar las NIIF, con excepción de transacciones relacionadas con fideicomisos, BOT y arrendamientos, para los cuales seguirán aplicando las políticas contables vigentes.

Además, el ICE no ha inscrito ante el Registro Público de la Propiedad la cesión al Fideicomiso de la mitad del derecho de uso de algunos terrenos de su propiedad. El Fiduciario no cuenta con un registro auxiliar de Activo Fijo, pues, el ICE no ha suministrado la taxonomía de las obras civiles y los equipos que conforman los activos de la Planta Hidroeléctrica Cariblanco. También, falta claridad acerca de los supuestos en los cuales el Fiduciario y Fideicomitente asumen los gastos de mantenimiento de la Planta, que permitan determinar sujeto, proporción y rubro que deben ser asumidos por las partes.

¿Qué sigue? Se dispuso a las autoridades del ICE y del Fiduciario la elaboración conjunta de una evaluación financiera y económica del Fideicomiso, para establecer acciones correctivas eficientes que aseguren la sostenibilidad financiera del Fideicomiso, reflejada en las proyecciones de los flujos de efectivo y saldo acumulado al vencimiento del Contrato para el arrendamiento y mantenimiento. También, finalizar la inscripción registral de los derechos de uso de las fincas del ICE cedidos al patrimonio fideicometido; establecer un registro auxiliar de planta y equipo del Fideicomiso; diseñar, formalizar e implementar un proceso de administración del riesgo específico para el Fideicomiso, así como, precisar y definir por acuerdo de partes las responsabilidades del Fiduciario y Fideicomitente vinculadas al mantenimiento de la Planta, para establecer los supuestos que permitan determinar sujeto, proporción y rubros que deben asumir las partes.

2

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME Nro. DFOE-AE-IF-13-2015

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE SERVICIOS AMBIENTALES Y DE ENERGÍA

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL EN EL FIDEICOMISO DE TITULARIZACIÓN DEL PROYECTO HIDROELÉCTRICO CARIBLANCO

1 INTRODUCCIÓN

ORIGEN DE LA AUDITORÍA

1.1. La auditoría efectuada sobre el Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, se realizó con fundamento en las competencias que le confieren a la Contraloría General los artículos 183 y 184 de la Constitución Política de la República de Costa Rica, así como, los artículos 17, 21 y 37 de su Ley Orgánica nro. 7428 del 4 de noviembre de 1994.

1.2. El Instituto Costarricense de Electricidad (ICE) ha utilizado la figura de los fideicomisos de titularización, como medio de financiamiento para construir y operar proyectos hidroeléctricos; uno de ellos es el Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, suscrito en 2003. Resulta relevante analizar la operación de este Fideicomiso, a efecto de salvaguardar los bienes patrimoniales y garantizar la sostenibilidad financiera del Fideicomiso durante el periodo contractual.

OBJETIVO DE LA AUDITORÍA

1.3. Examinar la sostenibilidad financiera del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco que permita cumplir de manera razonable con el pago de compromisos y obligaciones, con el fin de garantizar su operación en el período contractual 2007-2013.

ALCANCE DE LA AUDITORÍA

1.4. Se examinó la estructuración financiera del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, en adelante Fideicomiso, efectuada por el Banco Nacional de Costa Rica (BNCR) en su calidad de Fiduciario; la clasificación y registro contable del arrendamiento de la Planta Hidroeléctrica Cariblanco en el Fideicomiso y en el ICE; la cuenta de Activo Fijo del Fideicomiso de los estados financieros al 31 de diciembre de 2013; la cesión de los derecho de uso de los

3

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

bienes inmuebles; la administración del riesgo del Fideicomiso; así como, los gastos de mantenimiento.

1.5. El periodo de análisis de la auditoria comprende del 1° de enero de 2007 al 31 de diciembre de 2013, el cual, fue ampliado al 31 de diciembre de 2014 en el análisis de algunos de los elementos de los cuatro temas citados.

LIMITACIONES QUE AFECTARON LA EJECUCIÓN DE LA AUDITORÍA

1.6. Se dificultó el acceso a la información relativa al Fideicomiso, pues, la Dirección Fiduciaria del BNCR no dispone de un expediente físico o digital de las operaciones, sino que los documentos se encuentran dispersos.

GENERALIDADES ACERCA DEL FIDEICOMISO

1.7. El 3 de julio de 2003 fue suscrito el Contrato de Fideicomiso de Titularización P.H. Cariblanco, en adelante Contrato de Fideicomiso, entre el BNCR como Fiduciario-Administrador y el ICE como Fideicomitente-Originador; los tenedores de bonos se establecen como Fideicomisarios. El objeto contractual es el financiamiento, la construcción y el arrendamiento de la Planta Hidroeléctrica Cariblanco al ICE. Este contrato fue refrendado por la Contraloría General en octubre de 20031.

1.8. El Contrato de Fideicomiso establece que el Fiduciario constituirá una Unidad Ejecutora que tendrá como funciones: servir de enlace entre el Fiduciario y el Fideicomitente e informar sobre el avance del proyecto; supervisar y verificar la labor del constructor, y el cumplimiento de las especificaciones técnicas del proyecto, y realizar las contrataciones de bienes y servicios. Esta Unidad cesó sus funciones el 30 de setiembre de 2008, cuando el Fiduciario asumió la administración de Fideicomiso. Asimismo, el ICE y el BNCR aceptan conformar un Comité de Vigilancia del Fideicomiso, a fin de velar por el cumplimiento de las finalidades del Contrato de Fideicomiso y de la normativa del Mercado de Valores aplicable.

1.9. El 22 agosto de 2003 el ICE y el BNCR suscribieron el Contrato de Construcción de P.H. Cariblanco, en adelante Contrato de Construcción, y el Contrato para el arrendamiento y mantenimiento de la Planta Hidroeléctrica Cariblanco al Instituto Costarricense de Electricidad, en adelante Contrato para el arrendamiento y mantenimiento. Estos contratos fueron refrendados por la Contraloría General en octubre de 2003, en un solo acto junto con el Contrato del Fideicomiso.

1.10. El Contrato de Construcción se suscribió entre el Fideicomiso como cliente y el ICE como contratista, y su objeto fue el diseño, construcción y puesta en marcha del proyecto hidroeléctrico, hasta su aceptación final. La construcción se dio en un período de 38 meses y concluyó en abril de 2007, antes de la fecha prevista

1 Oficio nro. DI-AA-2439 (11040) del 10 de octubre de 2003, emitido por la Contraloría General de la República.

4

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

contractualmente que era octubre de ese año. El costo estimado de la obra es de US$170.000.000 y el real ascendió a US$162.995.000, financiado mediante la colocación de cinco emisiones de bonos de oferta pública mediante el Fideicomiso por US$162.995.000,00.

1.11. El Contrato para el arrendamiento y mantenimiento de la planta, se suscribió entre el Fideicomiso como arrendante y el ICE como arrendatario. Este contrato empezó a regir el 1 de octubre de 2007 por un período de 12 años y 3 meses, cuyo vencimiento se prevé para el 31 de diciembre de 2019. La cuota mensual por concepto de arrendamiento es de US$2.070 millones.

METODOLOGÍA APLICADA

1.12. En la ejecución de la auditoría se aplicó la metodología para el desarrollo de auditorías de tipo especial establecida por la División de Fiscalización Operativa y Evaluativa del Órgano Contralor. Al respecto, se utilizaron técnicas y prácticas de auditoría normalmente aceptadas, tales como entrevistas, cuestionarios, análisis de los documentos que sustentan las transacciones de las cuentas y partidas seleccionadas. Además, se realizó una visita de campo a la Planta Hidroeléctrica Cariblanco.

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS

1.13. La comunicación preliminar de los resultados de la auditoría se efectuó el 15 de julio de 2015, en las oficinas centrales del ICE. Estuvieron presentes por parte del BNCR los señores: Mario Jiménez Gamboa, Director General Banca de Inversión; Carolina Villalobos Sancho, Directora Fiduciaria y Ricardo Araya Jiménez, Auditor Interno. Representaron al ICE los funcionarios Carlos Obregón Quesada, Presidente Ejecutivo; Luis Pacheco Morgan, Gerente de Electricidad; Raúl Rivera Monge, Auditor General; Gustavo Espinoza Salas, Administrador del Contrato de Fideicomiso; Wilson Alvarado Rodríguez, Administrador Contrato para el Arrendamiento y Mantenimiento de la Planta Hidroeléctrica Cariblanco. Además, el 8 de octubre de 2015 en las oficinas centrales de la Contraloría General de la República se efectuó la comunicación preliminar de resultados de la auditoría a Roberto Jiménez Gómez, Director de la Secretaría Técnica de la Autoridad Presupuestaria, en representación del Ministro de Hacienda y a Alina Menocal Peters, Asistente del Ministro de la Presidencia y en su representación.

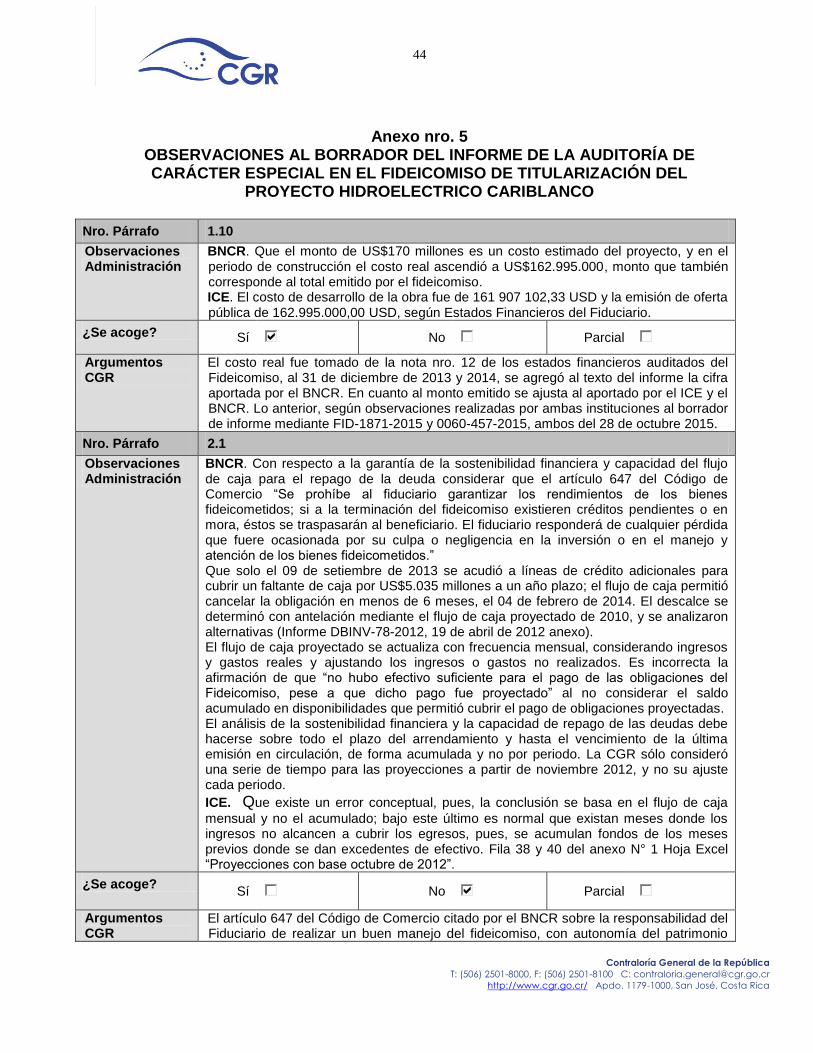

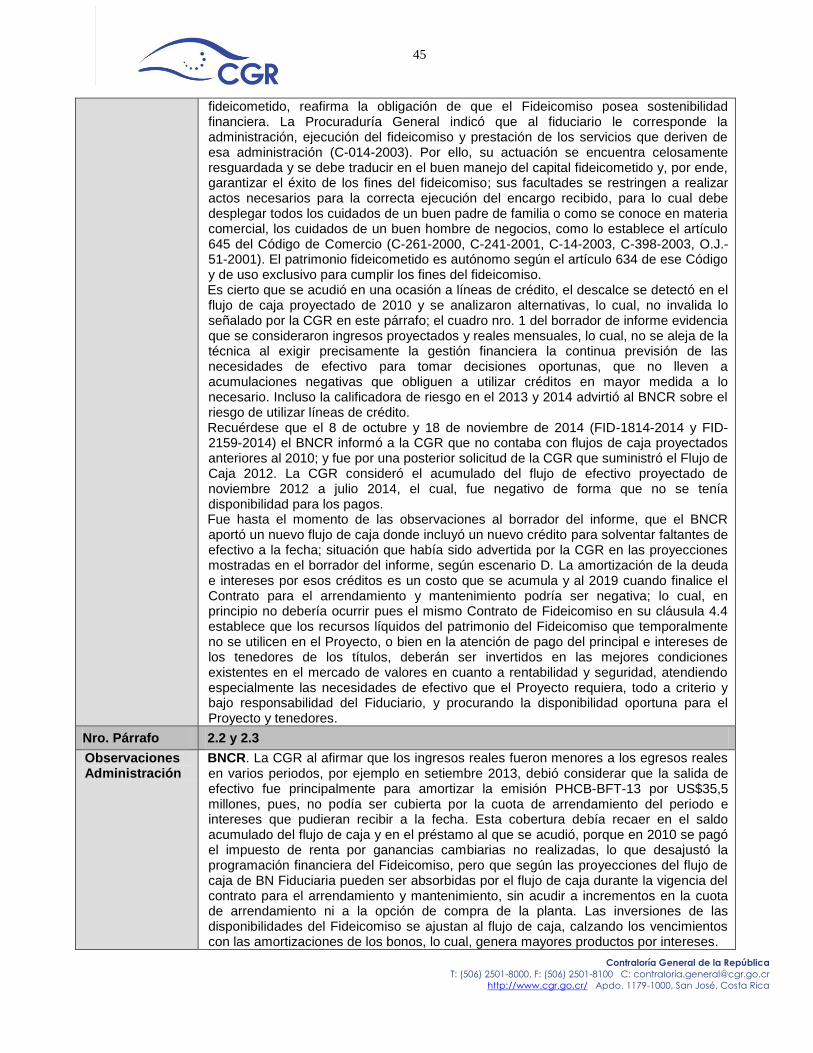

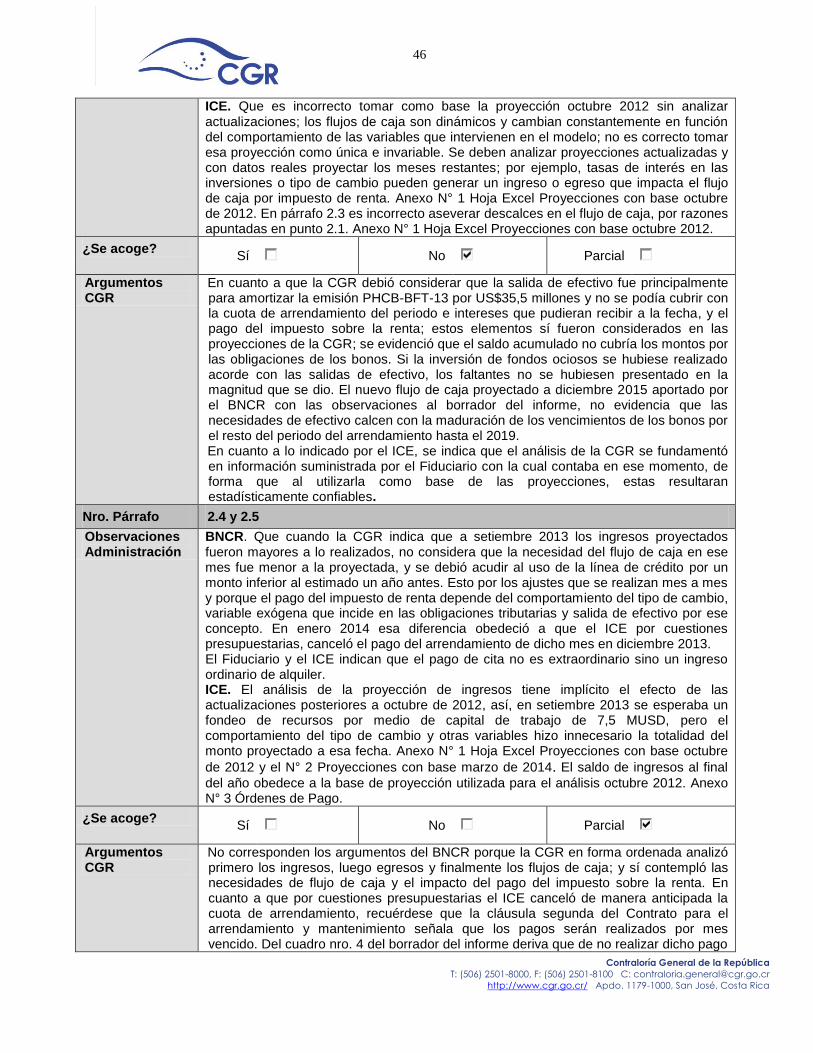

1.14. Mediante los oficios nros. FID-1871-2015 y 0060-457-2015, ambos del 28 de octubre de 2015, la Dirección Fiduciaria del BNCR y el ICE plantearon observaciones al borrador del informe. El detalle y análisis de ambos documentos se presenta en el Anexo 5 de este informe; y fueron incorporados al texto los ajustes pertinentes.

5

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2 RESULTADOS

DEBILIDADES SOBRE LA SOSTENIBILIDAD FINANCIERA Y ADMINISTRACIÓN DEL RIESGO

DEL FIDEICOMISO

No se garantiza la sostenibilidad financiera ni el flujo de caja para el repago del financiamiento del Fideicomiso

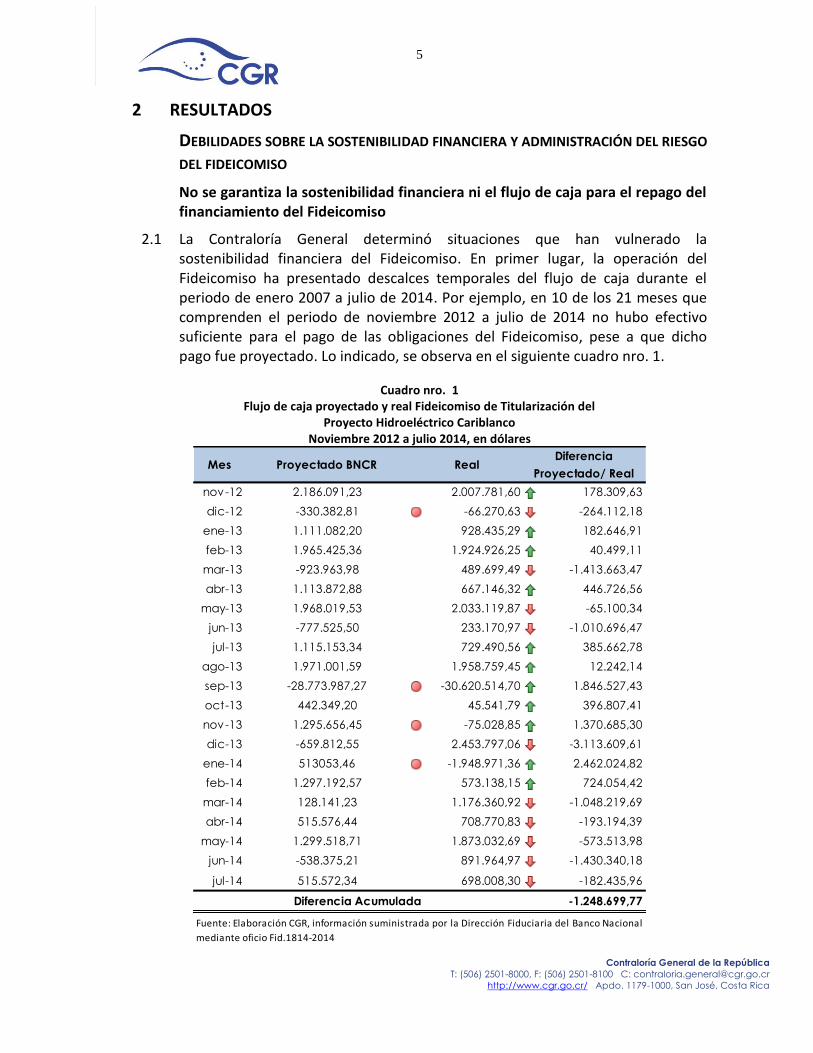

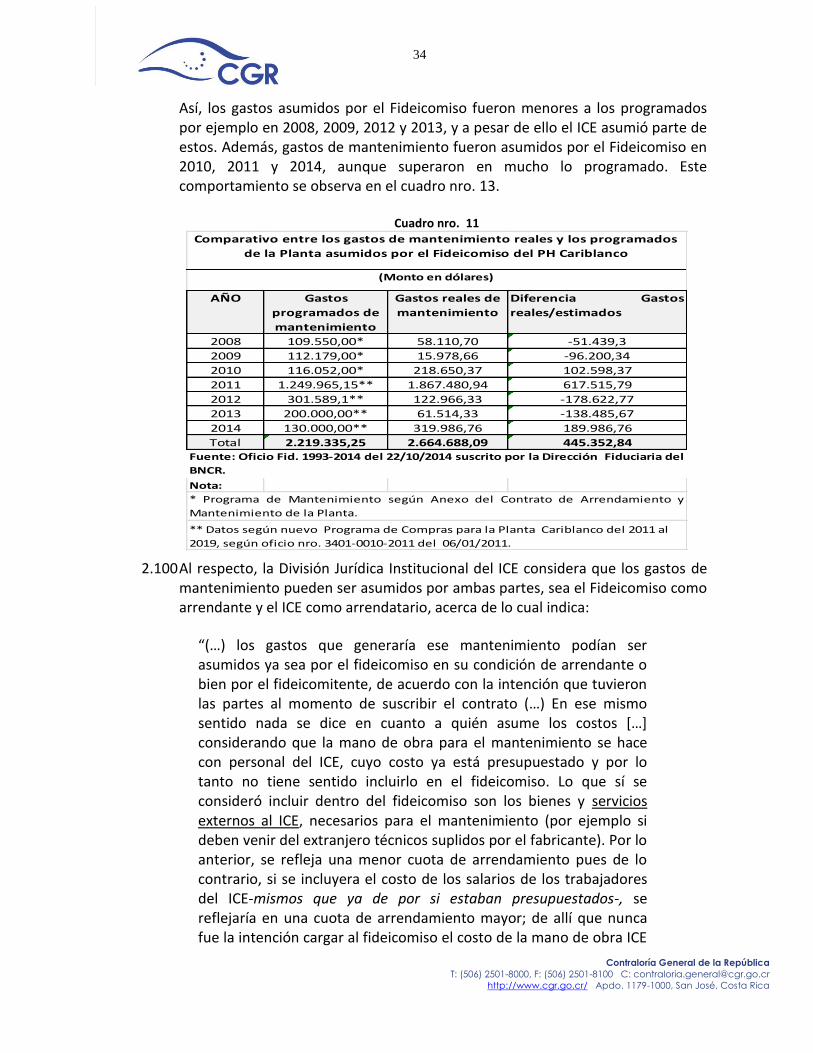

2.1 La Contraloría General determinó situaciones que han vulnerado la sostenibilidad financiera del Fideicomiso. En primer lugar, la operación del Fideicomiso ha presentado descalces temporales del flujo de caja durante el periodo de enero 2007 a julio de 2014. Por ejemplo, en 10 de los 21 meses que comprenden el periodo de noviembre 2012 a julio de 2014 no hubo efectivo suficiente para el pago de las obligaciones del Fideicomiso, pese a que dicho pago fue proyectado. Lo indicado, se observa en el siguiente cuadro nro. 1.

Cuadro nro. 1

Flujo de caja proyectado y real Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Noviembre 2012 a julio 2014, en dólares

Mes Proyectado BNCR RealDiferencia

Proyectado/ Real

nov-12 2.186.091,23 2.007.781,60 178.309,63

dic-12 -330.382,81 -66.270,63 -264.112,18

ene-13 1.111.082,20 928.435,29 182.646,91

feb-13 1.965.425,36 1.924.926,25 40.499,11

mar-13 -923.963,98 489.699,49 -1.413.663,47

abr-13 1.113.872,88 667.146,32 446.726,56

may-13 1.968.019,53 2.033.119,87 -65.100,34

jun-13 -777.525,50 233.170,97 -1.010.696,47

jul-13 1.115.153,34 729.490,56 385.662,78

ago-13 1.971.001,59 1.958.759,45 12.242,14

sep-13 -28.773.987,27 -30.620.514,70 1.846.527,43

oct-13 442.349,20 45.541,79 396.807,41

nov-13 1.295.656,45 -75.028,85 1.370.685,30

dic-13 -659.812,55 2.453.797,06 -3.113.609,61

ene-14 513053,46 -1.948.971,36 2.462.024,82

feb-14 1.297.192,57 573.138,15 724.054,42

mar-14 128.141,23 1.176.360,92 -1.048.219,69

abr-14 515.576,44 708.770,83 -193.194,39

may-14 1.299.518,71 1.873.032,69 -573.513,98

jun-14 -538.375,21 891.964,97 -1.430.340,18

jul-14 515.572,34 698.008,30 -182.435,96

-1.248.699,77Diferencia Acumulada

Fuente: Elaboración CGR, información suministrada por la Dirección Fiduciaria del Banco Nacional

mediante oficio Fid.1814-2014

6

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.2 Además, se observa que los ingresos reales fueron menores a los egresos reales en diciembre 2012, setiembre y noviembre 2013 y enero 2014, o sea, en 4 de los 21 meses señalados con círculo rojo en el cuadro nro. 1. También, de enero a noviembre de 2013, en 8 de esos 11 meses los flujos de caja reales fueron menores a los proyectados; en dicho periodo el acumulado de los flujos de caja reales es de US$-2.192.337,4, un promedio mensual de US$-1.971.386,7. No obstante, el flujo de caja real en mayo 2013 asciende a un máximo de US$2.033.119,87 y un mínimo de US$-30,620.514,7 en setiembre de ese año.

2.3 El Órgano Contralor considera que lo indicado se debe a descalces de plazo en la

planificación de las inversiones con respecto a las erogaciones por vencimiento de bonos y pago de intereses. La Dirección Fiduciaria indica que la falta de efectivo se originó, en parte, por la aplicación de una nueva política cambiaria en el país a partir de 2006, cuando se sustituyó el sistema de minidevaluaciones por el de bandas de flotación, cuyo efecto fue la revaluación del colón con respecto al dólar. Esta revaluación generó utilidades mayores a las esperadas, aumentando el pago del Impuesto sobre la Renta, y por ende, presión en el nivel de liquidez del Fideicomiso.

2.4 En segundo lugar, el flujo de caja del Fideicomiso muestra ingresos2 proyectados

superiores a los reales en 7 de los 21 meses que conforman el periodo de noviembre 2012 a julio 2014, meses para los cuales existe información sobre ingresos en la Dirección Fiduciaria. Las principales diferencias se presentaron en setiembre de 2013 y enero de 2014 cuando los ingresos reales fueron inferiores a los proyectados en US$ 2.462.693,1 y US$ 2.032.981,0, respectivamente. Además, la desviación acumulada de los ingresos proyectados con respecto a los reales es de US$ 2.267.477,7, como se muestra en el cuadro nro. 2.

2 Los ingresos del Fideicomiso dependen principalmente de tres fuentes: ingreso por alquiler, préstamos con instituciones financieras y por concepto de intereses sobre inversiones, en ese orden de impacto, aunque los préstamos son ocasionales y no representan ingresos fijos.

7

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro nro. 2 Fideicomiso de Titularización del Proyecto Hidroeléctrico

Cariblanco Ingresos: Flujo de Caja Proyectado y Real (Noviembre 2012-Julio 2014, Dólares)

Mes Proyectado

BNCR (1) Real (2) Diferencia

(2) – (1)

nov-12 2.338.229,8 2.159.920,2 -178.309,6

dic-12 2.281.383,8 2.045.297,5 -236.086,3

ene-13 2.058.182,4 2.307.645,9 249.463,5

feb-13 2.059.571,3 2.085.710,6 26.139,3

mar-13 2.062.028,1 2.075.073,9 13.045,9

abr-13 2.060.873,1 2.081.070,5 20.197,4

may-13 2.062.265,5 2.186.127,0 123.861,6

jun-13 2.064.725,5 2.070.425,4 5.699,9

jul-13 2.063.753,6 2.109.337,0 45.583,4

ago-13 2.065.147,5 2.107.865,5 42.718,0

sep-13 9.567.611,3 7.104.918,2 -2.462.693,1

oct-13 2.031.643,8 2.028.588,0 -3.055,8

nov-13 2.032.196,7 2.072.748,0 40.551,3

dic-13 2.033.816,3 4.063.887,7 2.030.071,4

ene-14 2.032.991,5 10,5 -2.032.981,0

feb-14 2.033.632,8 2.039.582,5 5.949,7

mar-14 2.035.254,3 2.046.693,2 11.438,9

abr-14 2.035.414,5 2.028.588,0 -6.826,5

may-14 2.036.059,0 2.075.138,9 39.079,9

jun-14 2.037.683,4 2.028.588,0 -9.095,4

jul-14 2.037.010,4 2.044.780,3 7.769,8

Diferencia Acumulada -2.267.477,7

Fuente: Elaboración CGR, información suministrada por la Dirección Fiduciaria del Banco Nacional

2.5 Al respecto, interesa indicar que en diciembre de 2013 el Fideicomiso recibió del ICE un pago anticipado de US$ 2.028.588,00 por concepto del arrendamiento de enero 2014. Ello, a pesar de que es mes vencido la modalidad de pago establecida en la cláusula Segunda del Contrato para el arrendamiento y mantenimiento. Este pago se adicionó a los ingresos de diciembre de 2013 y permitió finalizar el mes con ingresos por US$4.063.887,7. Por ello, en ese año resultó una diferencia positiva de US$ 131.582,33 entre los ingresos reales y proyectados. No obstante, sin el efecto del pago anticipado la diferencia sería

3 Corresponde a la suma acumulada de la diferencia de ingresos reales y proyectados de enero a diciembre de 2013 del cuadro 1.

8

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

negativa por US$ -1.897.005,24 con respecto a las proyecciones de estos ingresos.

2.6 En tercer lugar, se presenta variabilidad en los ingresos por intereses sobre las inversiones, sin que el Fideicomiso cuente con los supuestos aplicados en su proyección. Así, en 6 de los 21 meses entre noviembre 2012 y julio 2014, los ingresos reales por intereses sobre las inversiones fueron menores a los proyectados. Por ejemplo, en noviembre 2012 se obtuvieron ingresos por US$ 131.332,15 y lo proyectado por la Dirección Fiduciaria fueron $309.641,78, en diciembre 2012 se obtuvieron US$ 16.709,5 y se proyectaron US$ 252.795,79; y en octubre 2013 y abril de 2014 no hubo ingreso pero se proyectaron, en ese orden, US$ 3.055,78 y US$ 6.826,51.

2.7 Además, en los 15 meses restantes los ingresos reales por intereses sobre las inversiones superaron las proyecciones. Por ejemplo, en enero 2013 el monto de los ingresos fue de US$ 279.057,91 frente a los US$ 29.594.439 estimados, es decir, 9,4 veces más que lo proyectado; y en noviembre 2013 fue de US$ 44.160,0 frente a los US$ 3.608,72 proyectados, es decir, los superó 12 veces. Los ingresos por inversiones proyectados y reales se muestran en el gráfico nro.1.

Gráfico nro. 1 Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Intereses sobre Inversiones: Proyectado y Real (Noviembre 2012-Julio 2014, Dólares)

Fuente: Elaboración de la CGR con información suministrada por la Dirección Fiduciaria del BNCR

2.8 La variabilidad que muestran estos ingresos por intereses origina descalces entre

las inversiones realizadas con el efectivo que se considera ocioso, y los pagos a cargo del Fideicomiso por vencimiento de bonos y pago de intereses a sus tenedores. Por ello, en los meses con efectivo insuficiente para enfrentar dichas

4 Suma acumulada ingresos reales 131.582,3 - ingreso por cuota de arrendamiento 2.028.588= -1.897.005,2.

9

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

obligaciones, se recurrió a líneas de crédito en setiembre de 2013. Además, según se reportó en oficio FID-1871-2015 del 28 de octubre de 2015 –observaciones al borrador del informe de esta auditoría- se recurrió nuevamente a un crédito por US$ 7,5 millones.

2.9 Al respecto, se debe considerar que la Política de Inversión Fideicomisos de Titularizacion 557 Peñas Blancas y 911 Cariblanco, en la cláusula cuarta, señala que los plazos al vencimiento de las inversiones estarán definidos en función de los flujos de caja del Fideicomiso, según necesidades de liquidez, rentabilidad, diversificación, calce de plazos, condiciones de mercado y oportunidad.

2.10 En cuarto lugar, las proyecciones de ingresos del Fideicomiso efectuadas por la

Dirección Fiduciaria del BNCR no presentan una estructura de distribución de probabilidades acorde con su tendencia, por ello, el éxito del pronóstico es muy bajo. La distribución de probabilidad utilizada en dichas proyecciones presenta una tendencia creciente de enero a setiembre 2013 con una tasa de crecimiento promedio del 4%, luego una disminución entre setiembre y octubre del mismo año del 92% y a partir de noviembre inicia un crecimiento promedio mensual del 13%. Implícitamente los periodos descritos presentan una estructura de distribución de probabilidad normal, sin embargo, la distribución que muestra la serie de ingresos reales no responde a dicho comportamiento.

2.11 En quinto lugar, se determinó que en 11 de los 21 meses del periodo de

noviembre 2012 a julio de 2014, los egresos5 programados fueron menores que los reales, es decir, se estimaron montos bajos cuando los requerimientos eran mayores. En los restantes 10 meses las erogaciones programadas fueron superiores a las reales. Estas diferencias generaron un efecto neto de US$ -3.516.177,46, tal como se aprecia en el cuadro nro. 3.

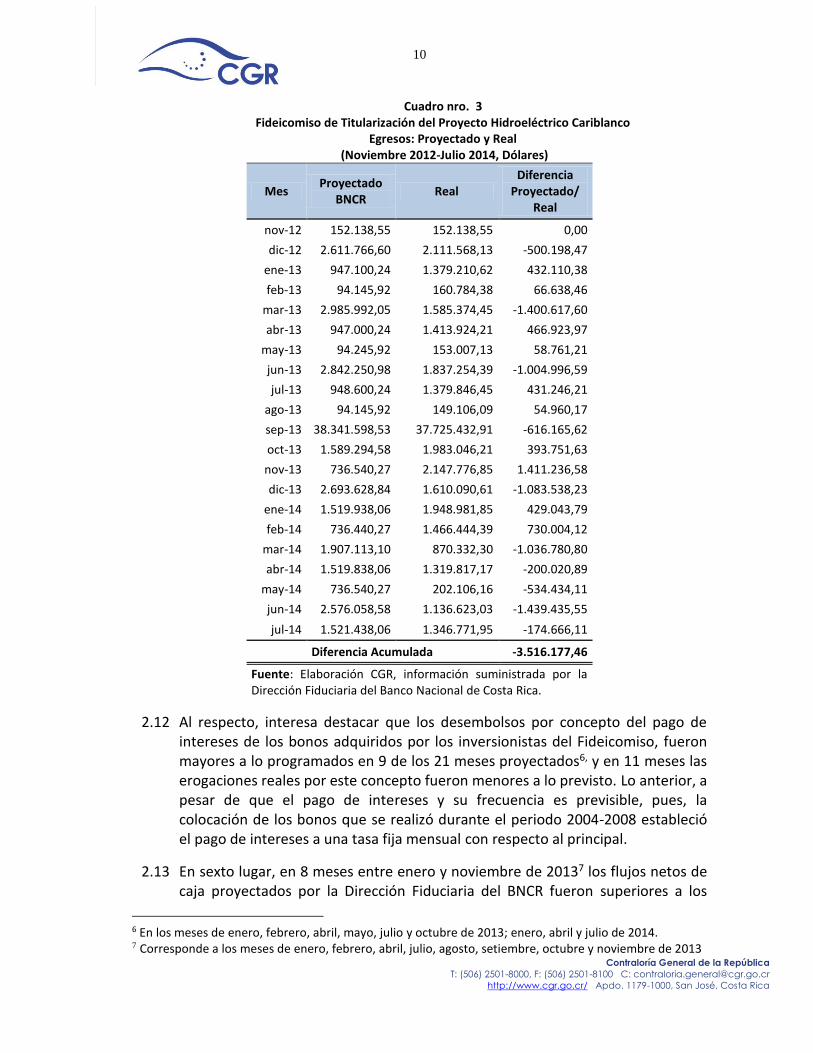

5 Los egresos proyectados de mayor importancia son: vencimientos de los bonos, intereses sobre bonos y préstamos con un peso relativo del 49%, 36% y 7% del total de egresos, respectivamente. El restante 11% incluye los egresos por pago de impuestos y gasto por mantenimiento.

10

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro nro. 3 Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Egresos: Proyectado y Real (Noviembre 2012-Julio 2014, Dólares)

Mes Proyectado

BNCR Real

Diferencia Proyectado/

Real

nov-12 152.138,55 152.138,55 0,00

dic-12 2.611.766,60 2.111.568,13 -500.198,47

ene-13 947.100,24 1.379.210,62 432.110,38

feb-13 94.145,92 160.784,38 66.638,46

mar-13 2.985.992,05 1.585.374,45 -1.400.617,60

abr-13 947.000,24 1.413.924,21 466.923,97

may-13 94.245,92 153.007,13 58.761,21

jun-13 2.842.250,98 1.837.254,39 -1.004.996,59

jul-13 948.600,24 1.379.846,45 431.246,21

ago-13 94.145,92 149.106,09 54.960,17

sep-13 38.341.598,53 37.725.432,91 -616.165,62

oct-13 1.589.294,58 1.983.046,21 393.751,63

nov-13 736.540,27 2.147.776,85 1.411.236,58

dic-13 2.693.628,84 1.610.090,61 -1.083.538,23

ene-14 1.519.938,06 1.948.981,85 429.043,79

feb-14 736.440,27 1.466.444,39 730.004,12

mar-14 1.907.113,10 870.332,30 -1.036.780,80

abr-14 1.519.838,06 1.319.817,17 -200.020,89

may-14 736.540,27 202.106,16 -534.434,11

jun-14 2.576.058,58 1.136.623,03 -1.439.435,55

jul-14 1.521.438,06 1.346.771,95 -174.666,11

Diferencia Acumulada -3.516.177,46

Fuente: Elaboración CGR, información suministrada por la Dirección Fiduciaria del Banco Nacional de Costa Rica.

2.12 Al respecto, interesa destacar que los desembolsos por concepto del pago de intereses de los bonos adquiridos por los inversionistas del Fideicomiso, fueron mayores a lo programados en 9 de los 21 meses proyectados6, y en 11 meses las erogaciones reales por este concepto fueron menores a lo previsto. Lo anterior, a pesar de que el pago de intereses y su frecuencia es previsible, pues, la colocación de los bonos que se realizó durante el periodo 2004-2008 estableció el pago de intereses a una tasa fija mensual con respecto al principal.

2.13 En sexto lugar, en 8 meses entre enero y noviembre de 20137 los flujos netos de caja proyectados por la Dirección Fiduciaria del BNCR fueron superiores a los

6 En los meses de enero, febrero, abril, mayo, julio y octubre de 2013; enero, abril y julio de 2014. 7 Corresponde a los meses de enero, febrero, abril, julio, agosto, setiembre, octubre y noviembre de 2013

11

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

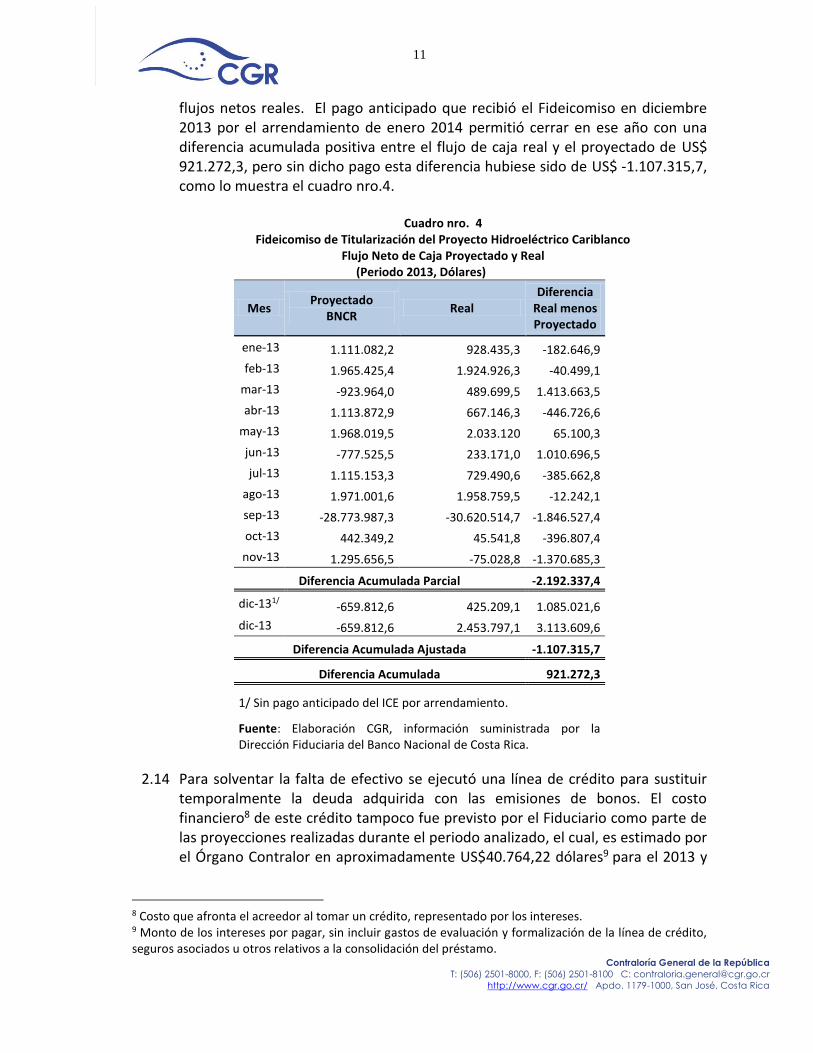

flujos netos reales. El pago anticipado que recibió el Fideicomiso en diciembre 2013 por el arrendamiento de enero 2014 permitió cerrar en ese año con una diferencia acumulada positiva entre el flujo de caja real y el proyectado de US$ 921.272,3, pero sin dicho pago esta diferencia hubiese sido de US$ -1.107.315,7, como lo muestra el cuadro nro.4.

Cuadro nro. 4 Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Flujo Neto de Caja Proyectado y Real (Periodo 2013, Dólares)

Mes Proyectado

BNCR Real

Diferencia Real menos Proyectado

ene-13 1.111.082,2 928.435,3 -182.646,9

feb-13 1.965.425,4 1.924.926,3 -40.499,1

mar-13 -923.964,0 489.699,5 1.413.663,5

abr-13 1.113.872,9 667.146,3 -446.726,6

may-13 1.968.019,5 2.033.120 65.100,3

jun-13 -777.525,5 233.171,0 1.010.696,5

jul-13 1.115.153,3 729.490,6 -385.662,8

ago-13 1.971.001,6 1.958.759,5 -12.242,1

sep-13 -28.773.987,3 -30.620.514,7 -1.846.527,4

oct-13 442.349,2 45.541,8 -396.807,4

nov-13 1.295.656,5 -75.028,8 -1.370.685,3

Diferencia Acumulada Parcial -2.192.337,4

dic-131/ -659.812,6 425.209,1 1.085.021,6

dic-13 -659.812,6 2.453.797,1 3.113.609,6

Diferencia Acumulada Ajustada -1.107.315,7

Diferencia Acumulada 921.272,3

1/ Sin pago anticipado del ICE por arrendamiento.

Fuente: Elaboración CGR, información suministrada por la Dirección Fiduciaria del Banco Nacional de Costa Rica.

2.14 Para solventar la falta de efectivo se ejecutó una línea de crédito para sustituir temporalmente la deuda adquirida con las emisiones de bonos. El costo financiero8 de este crédito tampoco fue previsto por el Fiduciario como parte de las proyecciones realizadas durante el periodo analizado, el cual, es estimado por el Órgano Contralor en aproximadamente US$40.764,22 dólares9 para el 2013 y

8 Costo que afronta el acreedor al tomar un crédito, representado por los intereses. 9 Monto de los intereses por pagar, sin incluir gastos de evaluación y formalización de la línea de crédito, seguros asociados u otros relativos a la consolidación del préstamo.

12

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2014, tomando como referencia el Balance de Situación Mensual del Fideicomiso.

2.15 En sétimo lugar, fue estimado de forma anual el flujo de caja del Fideicomiso mostrado en el Informe Final de Gestión de la Unidad Ejecutora del Fideicomiso febrero 2004-setiembre 2008 (en adelante Flujo 2008). Lo anterior, resta utilidad para la toma de decisiones, dificulta visualizar y tomar medidas oportunas en los meses con mayor requerimiento de recursos, como se presentó en agosto y setiembre de 2011 y 2013, respectivamente, con motivo del pago a los inversionistas ante la maduración de los bonos emitidos.

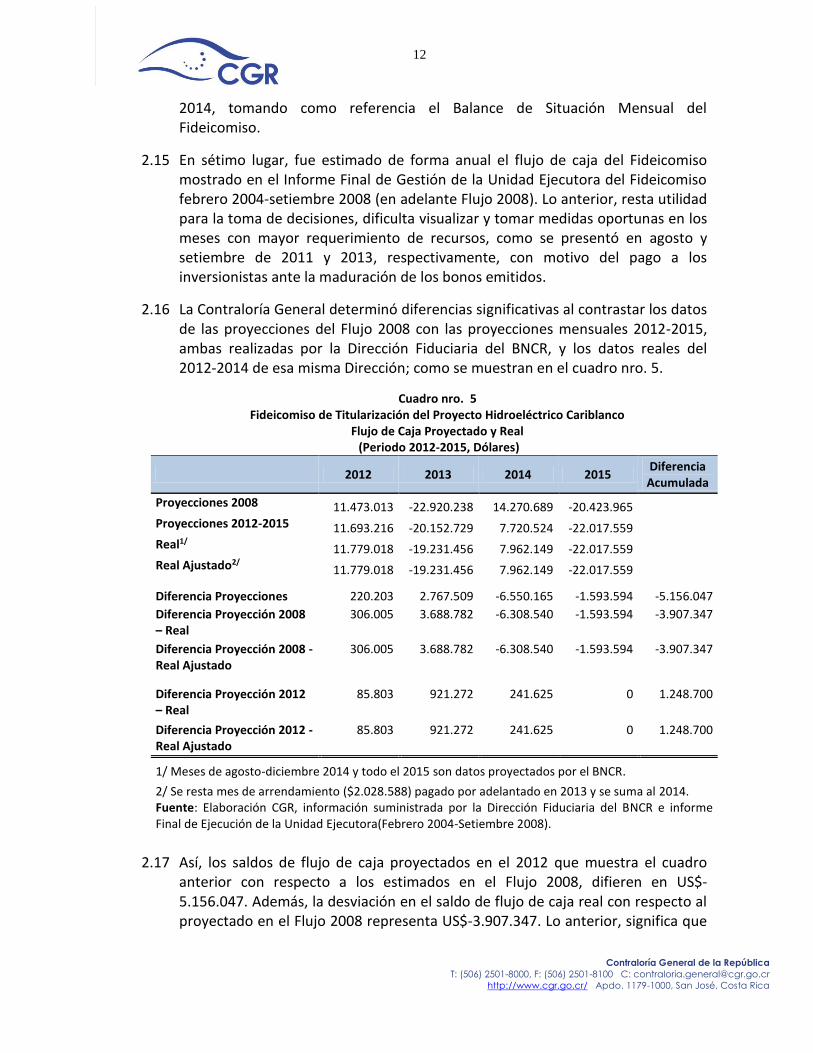

2.16 La Contraloría General determinó diferencias significativas al contrastar los datos de las proyecciones del Flujo 2008 con las proyecciones mensuales 2012-2015, ambas realizadas por la Dirección Fiduciaria del BNCR, y los datos reales del 2012-2014 de esa misma Dirección; como se muestran en el cuadro nro. 5.

Cuadro nro. 5 Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Flujo de Caja Proyectado y Real (Periodo 2012-2015, Dólares)

2012 2013 2014 2015 Diferencia Acumulada

Proyecciones 2008 11.473.013 -22.920.238 14.270.689 -20.423.965 Proyecciones 2012-2015 11.693.216 -20.152.729 7.720.524 -22.017.559 Real1/ 11.779.018 -19.231.456 7.962.149 -22.017.559 Real Ajustado2/ 11.779.018 -19.231.456 7.962.149 -22.017.559

Diferencia Proyecciones 220.203 2.767.509 -6.550.165 -1.593.594 -5.156.047

Diferencia Proyección 2008 – Real

306.005 3.688.782 -6.308.540 -1.593.594 -3.907.347

Diferencia Proyección 2008 - Real Ajustado

306.005 3.688.782 -6.308.540 -1.593.594 -3.907.347

Diferencia Proyección 2012 – Real

85.803 921.272 241.625 0 1.248.700

Diferencia Proyección 2012 - Real Ajustado

85.803 921.272 241.625 0 1.248.700

1/ Meses de agosto-diciembre 2014 y todo el 2015 son datos proyectados por el BNCR. 2/ Se resta mes de arrendamiento ($2.028.588) pagado por adelantado en 2013 y se suma al 2014.

Fuente: Elaboración CGR, información suministrada por la Dirección Fiduciaria del BNCR e informe Final de Ejecución de la Unidad Ejecutora(Febrero 2004-Setiembre 2008).

2.17 Así, los saldos de flujo de caja proyectados en el 2012 que muestra el cuadro anterior con respecto a los estimados en el Flujo 2008, difieren en US$-5.156.047. Además, la desviación en el saldo de flujo de caja real con respecto al proyectado en el Flujo 2008 representa US$-3.907.347. Lo anterior, significa que

13

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

fueron programados montos menores a los requeridos para cubrir las obligaciones.

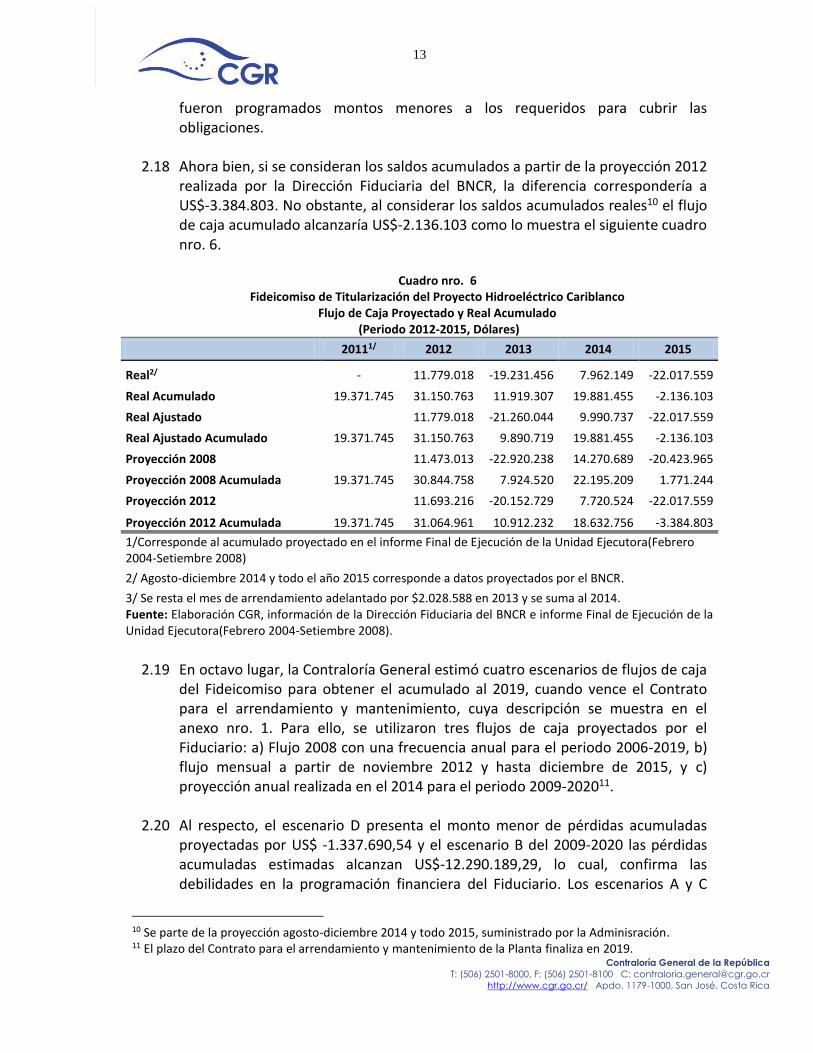

2.18 Ahora bien, si se consideran los saldos acumulados a partir de la proyección 2012

realizada por la Dirección Fiduciaria del BNCR, la diferencia correspondería a US$-3.384.803. No obstante, al considerar los saldos acumulados reales10 el flujo de caja acumulado alcanzaría US$-2.136.103 como lo muestra el siguiente cuadro nro. 6.

Cuadro nro. 6 Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco

Flujo de Caja Proyectado y Real Acumulado (Periodo 2012-2015, Dólares)

20111/ 2012 2013 2014 2015

Real2/ - 11.779.018 -19.231.456 7.962.149 -22.017.559

Real Acumulado 19.371.745 31.150.763 11.919.307 19.881.455 -2.136.103

Real Ajustado

11.779.018 -21.260.044 9.990.737 -22.017.559

Real Ajustado Acumulado 19.371.745 31.150.763 9.890.719 19.881.455 -2.136.103

Proyección 2008

11.473.013 -22.920.238 14.270.689 -20.423.965

Proyección 2008 Acumulada 19.371.745 30.844.758 7.924.520 22.195.209 1.771.244

Proyección 2012

11.693.216 -20.152.729 7.720.524 -22.017.559

Proyección 2012 Acumulada 19.371.745 31.064.961 10.912.232 18.632.756 -3.384.803

1/Corresponde al acumulado proyectado en el informe Final de Ejecución de la Unidad Ejecutora(Febrero 2004-Setiembre 2008)

2/ Agosto-diciembre 2014 y todo el año 2015 corresponde a datos proyectados por el BNCR. 3/ Se resta el mes de arrendamiento adelantado por $2.028.588 en 2013 y se suma al 2014. Fuente: Elaboración CGR, información de la Dirección Fiduciaria del BNCR e informe Final de Ejecución de la

Unidad Ejecutora(Febrero 2004-Setiembre 2008).

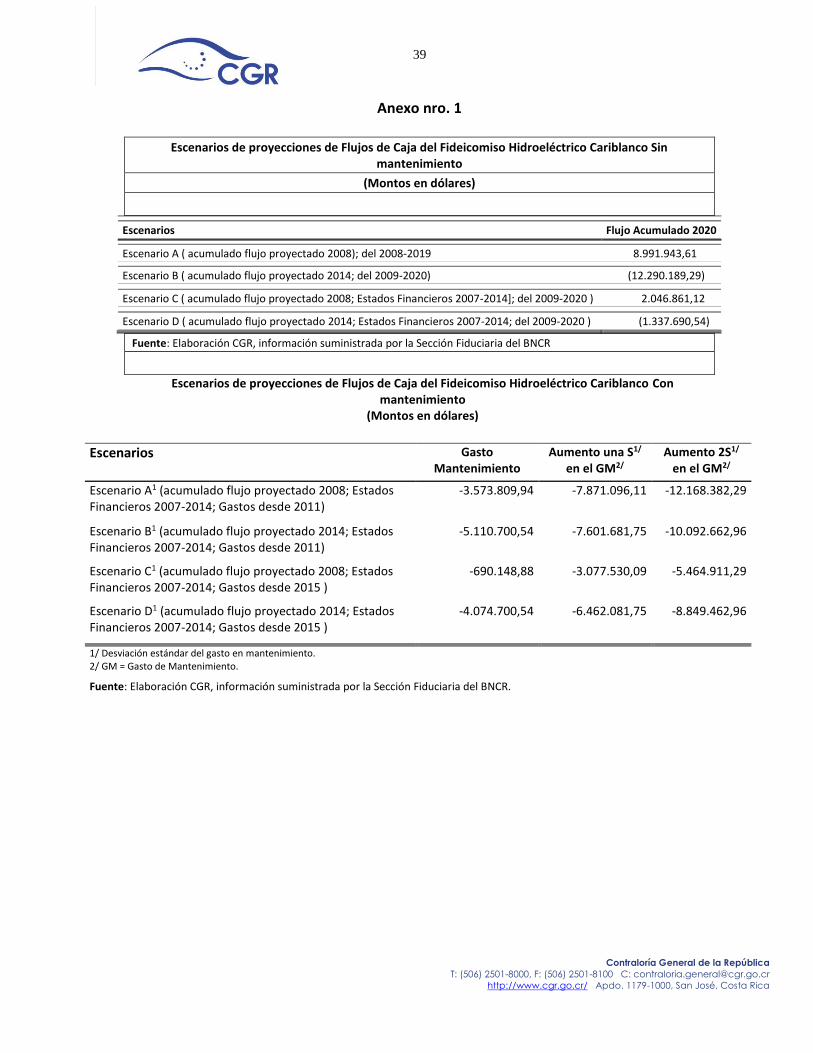

2.19 En octavo lugar, la Contraloría General estimó cuatro escenarios de flujos de caja

del Fideicomiso para obtener el acumulado al 2019, cuando vence el Contrato para el arrendamiento y mantenimiento, cuya descripción se muestra en el anexo nro. 1. Para ello, se utilizaron tres flujos de caja proyectados por el Fiduciario: a) Flujo 2008 con una frecuencia anual para el periodo 2006-2019, b) flujo mensual a partir de noviembre 2012 y hasta diciembre de 2015, y c) proyección anual realizada en el 2014 para el periodo 2009-202011.

2.20 Al respecto, el escenario D presenta el monto menor de pérdidas acumuladas

proyectadas por US$ -1.337.690,54 y el escenario B del 2009-2020 las pérdidas acumuladas estimadas alcanzan US$-12.290.189,29, lo cual, confirma las debilidades en la programación financiera del Fiduciario. Los escenarios A y C

10 Se parte de la proyección agosto-diciembre 2014 y todo 2015, suministrado por la Adminisración. 11 El plazo del Contrato para el arrendamiento y mantenimiento de la Planta finaliza en 2019.

14

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

realizados a partir de los flujos proyectados en 2014, muestran datos bastante positivos, al no incluir los descalces de plazos entre inversiones y el pago de intereses, así como, el uso de líneas de crédito.

2.21 Estas cifras negativas del flujo de caja proyectado obedecen a una técnica débil de proyección de ingresos y egresos por parte del Fiduciario, de la cual, se ignoran los supuestos de programación. Por ejemplo, el pago de intereses por los bonos se programaron en desembolsos de 7 y 8 millones de dólares según el informe de 2008 de la Unidad Ejecutora del Fideicomiso, pero en algunos meses los pagos fueron mayores. También, se deben a que las disponibilidades de efectivo se colocan en instrumentos financieros, sin programar estas inversiones para que sean congruentes con los pagos que enfrenta el Fideicomiso, lo cual, ocasiona descalces al momento de pagar obligaciones como los intereses de los bonos emitidos, obligando a recurrir a créditos y líneas de crédito12.

2.22 Es asi como, al considerar que los saldos del flujo de caja acumulados tanto reales como proyectados al 31 de diciembre de 2015 (cuadro nro. 6) revelan un faltante de recursos de aproximadamente US$-2.136.103 y al 2019 de US$-12.290.189,3 según el escenario B (anexo 1), se denota que la gestión de la Dirección Fiduciaria no garantiza la sostenibilidad financiera del Fideicomiso, en los 5 años restantes del arrendamiento de la Planta Hidroeléctrica Cariblanco.

2.23 Esta situación, puede derivar en colocaciones futuras que realice el ICE con un premio al riesgo que habría que cancelar, aunque no afecta la rentabilidad de los actuales tenedores de bonos del Fideicomiso Cariblanco al colocarse estos a una tasa fija. Además, los descalces temporales pueden incrementar la cuota de arrendamiento que el ICE paga al Fiduciario por la Planta Hidroeléctrica Cariblanco, aumentar los egresos del Instituto y eventualmente las tarifas. Asimismo, resulta prudente considerar que el uso reiterado de líneas de crédito pone en riesgo la solvencia de corto y mediano plazo del Fideicomiso.

Insuficientes medidas para administrar el riesgo del Fideicomiso

2.24 El Acuerdo SUGEF 2-10 publicado en La Gaceta nro. 137 del 15 de julio de 2010, denominado Reglamento sobre Administración integral del riesgo de entidades financieras de la Superintendencia General de Entidades Financieras (SUGEF), define el riesgo como “…la posibilidad de pérdidas económicas debido a eventos adversos. Entre otros riesgos, pero no limitados a estos, las entidades financieras pueden enfrentar riesgo de crédito, riesgo de precio, riesgo de tasas de interés, riesgo de tipo de cambio, riesgo de liquidez, riesgo operativo, riesgo de tecnologías de información, riesgo legal, riesgo de reputación, riesgo de legitimación de capitales y riesgo de conglomerado.”

12 La cláusula 4.1 del Contrato del Fideicomiso autoriza la utilización de crédito para financiar el capital de trabajo, en condiciones en que se garantice el equilibrio financiero.

15

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.25 Al respecto, el artículo 4 del Acuerdo SUGEF 2-10 establece la detección de los

riesgos de cada fideicomiso que se administra. Además, indica dicho artículo que el proceso de administración de riesgos es integral cuando considera la totalidad de los riesgos relevantes a los que está expuesto el Fideicomiso y su interrelación; también, se requiere una clara definición e identificación de los actores y roles de responsabilidad que intervienen en el proceso.

2.26 De ahí que cada entidad supervisada deba contar con un proceso formal, integral y continuo de administración de riesgos consistente con la naturaleza, complejidad, volumen de operaciones y perfil de riesgo. En el caso del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, resultan relevantes el riesgo de liquidez, de tipo de cambio, de reputación y crediticio. Al respecto, la Contraloría General analizó información financiera del Fideicomiso, informes sobre riesgo del portafolio de inversiones e informes de los auditores externos e internos, y con respecto a los tres primeros encontró lo que se expone de seguido.

2.27 Primero, el riesgo de liquidez definido como la posibilidad de una pérdida

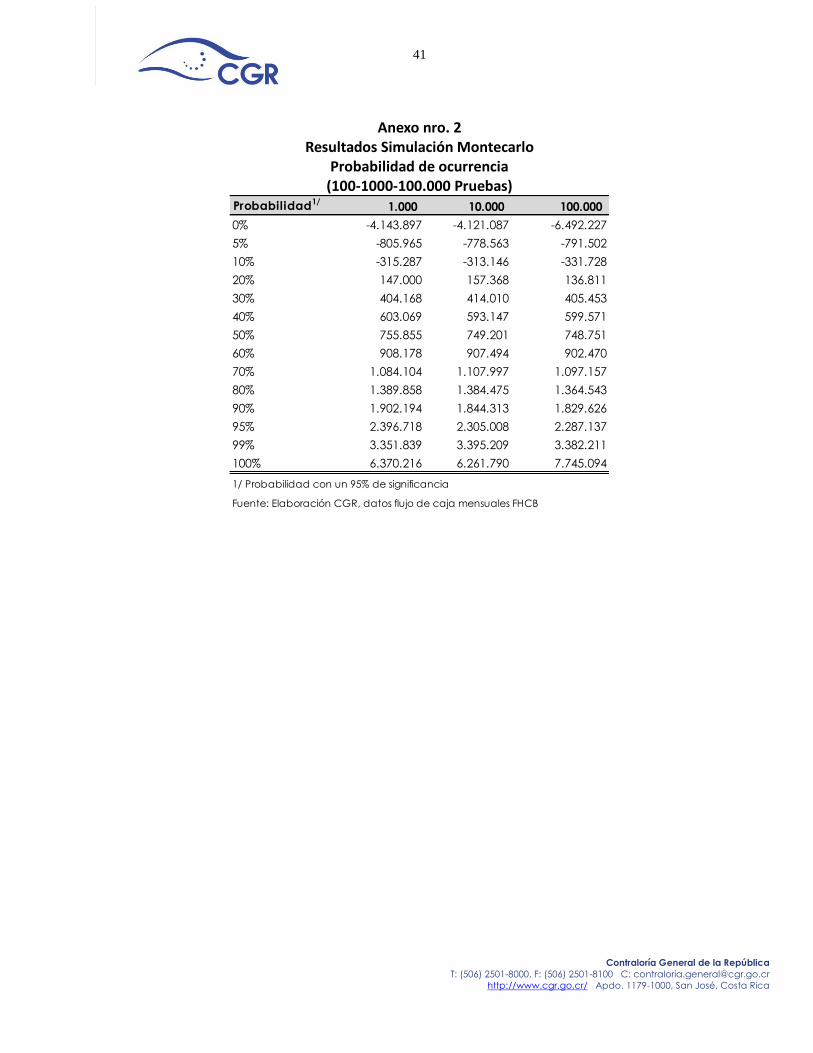

económica debido a la escasez de fondos que impediría cumplir las obligaciones en los términos pactados, se hizo efectivo en diciembre 2012, setiembre y noviembre 2013 y enero 2014, cuando el flujo de caja muestra que los ingresos no fueron suficientes para cubrir los egresos, como se ilustró en el cuadro nro. 1.

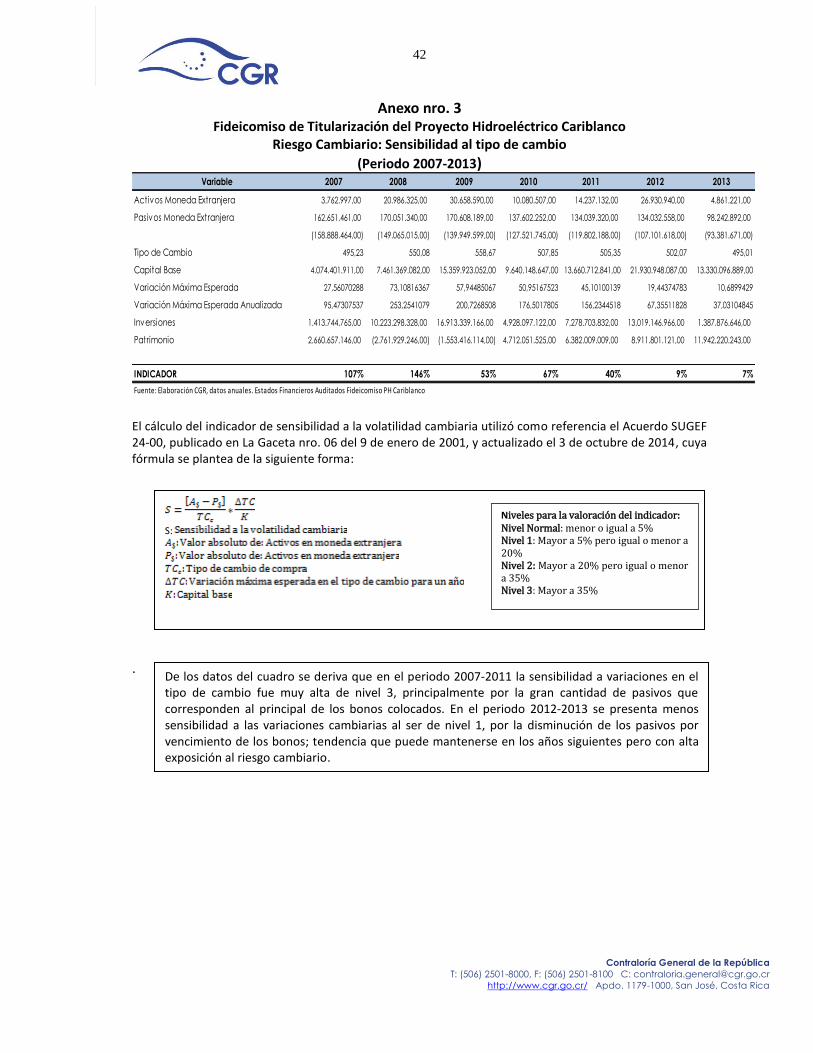

2.28 Al respecto, el Fiduciario previó posibles faltantes de efectivo13 y en abril de 2012

propuso14 al ICE las siguientes alternativas: incrementar la cuota de arrendamiento, obtener crédito bancario, aporte patrimonial del Instituto o una combinación de estas. El ICE recomendó que el Fiduciario gestionara un crédito bancario a corto plazo para solventar las necesidades de liquidez, originadas por el vencimiento de los bonos en setiembre 2013, setiembre 2015 y setiembre 2017. Esta situación fue consignada como hecho relevante por la Auditoría Interna del BNCR en su informe nro. AGC-AIR-003-2013, denominado Auditoría Integral basada en Riesgo. Gestión de Fideicomisos, del 14 de octubre de 2013.

2.29 Según las pruebas de Montecarlo realizadas por la Contraloría General, se esperaría un flujo neto de efectivo mayor a US$ 2.305.008 con un 95% de probabilidad, y a US$ 3.395.209 con un 99%, de enero 2012 y hasta junio de 2014

(Ver anexo nro. 2), lo cual, refleja posibles excedentes en dicho periodo. No

13 Situación evidenciada en notas a los Estados Financieros del Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco al 31 de diciembre de 2012, auditados por el Despacho de Contadores Públicos Autorizados Venegas y Colegiados, 2012. Página 28. 14 Oficio nro. DBINV-078-2012 del 19 de abril de 2012, suscrito por la Subgerente General Corporativo y de Negocios del BNCR y dirigido al ICE.

16

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

obstante, la simulación de Montecarlo15 por la naturaleza de la distribución de probabilidad no capta el pago por vencimiento de bonos al ser esporádicos, y no tenerlos en cuenta puede lleva al uso recurrente de líneas de crédito para disminuir el riesgo de liquidez. Ello, puede causar un efecto acumulativo de faltantes de liquidez que se harían efectivos al finalizar el contrato en el 2019, cuando los tendría que asumir el ICE.

2.30 Segundo, el riesgo de tipo de cambio se refiere a la posibilidad de que ocurra una pérdida económica por variaciones cambiarias. Al respecto, los ingresos y gastos del Fideicomiso están expresados en dólares estadounidenses, por ello, las fluctuaciones en el valor de esta moneda con respecto al colón afecta los resultados, la posición financiera y los flujos de efectivo. El Banco Central de Costa Rica adoptó a partir del 17 de octubre de 2006 un régimen cambiario por medio de bandas, y como parte del proceso de flexibilización cambiaria implementó un sistema de flotación administrada a partir del 2 de febrero de 2015, por tanto, existe mayor exposición a las variaciones del tipo de cambio.

2.31 En este sentido, el Órgano Contralor analizó la posición en dólares del Fideicomiso mediante el indicador: Pasivos en dólares/Activos en dólares, considerando que entre mayor sea esta razón más será el riesgo cambiario de una entidad bancaria, al crecer sus obligaciones cada vez más con respecto a sus activos. En estas circunstancias, ante una fuerte devaluación del tipo de cambio se dificultaría pagar los pasivos. Los resultados se presentan en el cuadro nro. 8.

Cuadro nro. 7

Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco Riesgo Cambiario: Posición de Activos y Pasivos en Dólares

(Periodo 2007-2013) 16

Variable 2007 2008 2009 2010 2011 2012 2013

Posición de Pasivos 96% 98% 98% 97% 100% 100% 98%

Posición de Activos 100% 101% 92% 100% 93% 97% 97%

Pasivos $/Activos $ 20 5 9 14 6 8 43

Fuente: Elaboración CGR, datos del flujo de caja mensual del Fideicomiso Proyecto Hidroeléctrico Cariblanco.

2.32 Es así como, en promedio durante el periodo 2007-2013 un 97% de la cartera de

activos y un 98% de la de pasivos se encuentran en dólares, por tanto, dada la

15 La simulación Montecarlo parte de una distribución de probabilidad que depende de datos históricos o estructuras semejantes, pero si el shock o evento externo es desconocido, en este caso el pago del vencimiento de bonos, este no es captado por el modelo. El comentario se fundamenta en la corrida de 10000 iteraciones, pues, es la más robusta. 16 Corresponde a la proporción de activos y pasivos en dólares respecto a la cartera total.

17

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

alta posición de activos y pasivos que presenta el Fideicomiso lo expone a la volatilidad del riesgo cambiario, cuya relación pasó de 20 veces los pasivos con respecto a los activos en dólares en el 2007 a 43 veces en 2013.

2.33 El riesgo cambiario se minimiza porque los flujos esperados de ingresos se

pactaron en dólares, pero su administración es relevante, pues, algunas erogaciones en colones fueron impactadas por las fluctuaciones en el tipo de cambio, principalmente incrementos en el impuesto sobre la renta, situación no prevista con oportunidad por la Dirección Fiduciaria. Estos resultados se corroboran al aplicar el indicador de sensibilidad al tipo cambiario establecido por la SUGEF, tal como se muestra en el anexo nro. 3.

2.34 Tercero, en cuanto al riesgo de reputación no se han presentado pérdidas económicas atribuibles a la afectación del prestigio del Fiduciario, derivadas de eventos adversos que trascienden a terceros. Al respecto, el Fideicomiso no ha tenido variaciones importantes en las calificaciones de riesgo, pues, pasaron de scrAA+ en 2012 a scrAA al 30 de setiembre 2014, como lo detalla el anexo nro. 4, lo cual, no ha afectado al Fiduciario de manera directa. No obstante, debilidades en su administración pueden impactar futuras colocaciones de títulos valores del ICE, que conllevaría pagar mayores tasas de interés o descuentos superiores al valor facial del título.

2.35 A pesar de que la Dirección Fiduciaria valora los riesgos mediante la Nota de Riesgo Fideicomiso Cariblanco al 31 de diciembre 2013 y 2014, incluyendo la composición del portafolio, rentabilidad, riesgo de crédito, riesgo de mercado y riesgo de liquidez, se concentra en el portafolio de inversiones e instrumentos financieros adquiridos por el Fideicomiso, pero no identifica los riesgos asociados a su giro de negocio, lo cual, imposibilita juzgar los riesgos que pueden afectar su situación económica-financiera, y por ende, prever acciones para minimizar sus efectos.

2.36 En ese sentido, la Dirección General de Riesgos del BNCR señaló a la Contraloría General17 que no realiza un monitoreo específico para el Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco, pues, la Dirección Fiduciaria lo efectúa a nivel de procesos y no por fideicomiso o contrato específico. Además, que sigue el Procedimiento para la realización de Mapeos de Riesgo Operativo, nro. PR225GR02, con base en el cual elaboraron los informes de mapeo de riesgos operativos nros. DRO-059-2012, DRO-022-2013 y DRO-011-2014, referidos al proceso fiduciario en general18.

17 Oficio nro. DGR-035-2015 del 25 de febrero de 2015, Dirección General de Riesgo del BNCR. 18 Oficio nro. DGR-036-2015 del 2 de marzo de 2015, Dirección General de Riesgos del BNCR.

18

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.37 No obstante, el Órgano Contralor considera que esos mapeos de riesgo operativo son medidas de gestión para reportar y recomendar la administración acerca de riesgos relativos a los procesos que el BNCR monitorea como parte de su actividad bancaria en general, y al portafolio de negocios. Sin embargo, no tratan acerca de la medición del riesgo financiero de conformidad con las exigencias de un Fideicomiso de Titularización como lo es el del Proyecto Hidroeléctrico Cariblanco.

2.38 Además, la Dirección Fiduciaria y la Dirección General de Riesgos del BNCR19 no implementaron en su oportunidad el monitoreo del proceso de emisión de acciones y el de constitución del Fideicomiso. Este monitoreo resultaba obligatorio para dar seguimiento al riesgo de titularización y de operación del Fideicomiso, según lo regula el Acuerdo SUGEF 13-10 Reglamento sobre la Gestión del Riesgo de Titularización y de Fideicomisos20, el cual, rigió entre el 10 de octubre de 2010 y el 13 de enero de 2015.

2.39 Por su parte, la Dirección Fiduciaria indicó que efectúa acciones específicas para

identificar y mitigar riesgos en el proceso fiduciario a su cargo, mediante un mapeo de riesgos desde el 2012 y elaboran un plan de acciones para identificar y mitigar los posibles riesgos, el que remite a la Dirección General de Riesgos para seguimiento y análisis21. También, que desde marzo de 2013 esa Dirección cuenta con una Unidad de Riesgos, y a partir de setiembre de 2013 la han dotado de recurso humano calificado en riesgo e infraestructura en sistemas de información para el análisis de riesgo, y analizan un resumen de los riesgos identificados para cada Fideicomiso.

2.40 Sin embargo, considera la Contraloría General que los resúmenes de riesgos elaborados por la Dirección Fiduciaria no contienen información suficiente para arribar a conclusiones específicas que coadyuven con la mitigación de los riesgos de liquidez, crédito, tipo de cambio y reputación para el Fideicomiso de Titularización Proyecto Hidroeléctrico Cariblanco. Esto, porque la Unidad de Riesgos de la Dirección Fiduciaria sólo evaluó el riesgo de mercado, y en el caso del riesgo de liquidez la valoración está relacionada con la necesidad de mantener la capacidad de pago de los rendimientos de los bonos, pero no las necesidades de liquidez del Fideicomiso, lo cual, no permite prever las necesidades de capital en el corto plazo.

2.41 Esta situación se presenta debido a que el proceso de administración de riesgos implementado en la Dirección Fiduciaria, no incluye un análisis específico de los

19 Oficio nro. DGR-036-2015 del 2 de marzo de 2015, Dirección General de Riesgos del BNCR. 20 Publicado en La Gaceta nro. 198, del 12 de octubre de 2010 y derogado en La Gaceta nro. 8 del 13 de enero de 2015. 21 Oficio nro. Fid. 379-2015 del 5 de febrero de 2015 de la Dirección Fiduciaria del BNCR.

19

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

riesgos de este Fideicomiso consistente con la naturaleza, complejidad y el volumen de sus operaciones y con su perfil de riesgo.

2.42 Como consecuencia, el conocimiento insuficiente del Fiduciario acerca de los efectos financieros probables de ocurrir si se materializan los riesgos, podría afectar la rentabilidad del Fideicomiso y desmejorar la calificación positiva del riesgo que mantienen los bonos emitidos. Además, puede disminuir la calificación otorgada a la capacidad de endeudamiento del Fideicomiso, por parte de las entidades que proveen mejoramientos crediticios; y con ello, la posibilidad de obtener recursos para mejorar la liquidez en el corto plazo.

INCONGRUENCIA EN EL REGISTRO CONTABLE DEL ARRENDAMIENTO DE LA

PLANTA HIDROELECTRICA CARIBLANCO REALIZADO POR EL FIDUCIARIO

2.43 El Fideicomiso de Titularización del Proyecto Hidroeléctrico Cariblanco (arrendante) clasifica el arrendamiento de la Planta Hidroeléctrica Cariblanco como operativo, aunque correspondería su registro como financiero dado que aplican como marco contable las Normas Internacionales de Información Financiera (NIIF). Por ello, este Fideicomiso registra en la cuenta Activo Fijo las instalaciones, los edificios, la maquinaria y el equipo de dicha Planta, y en la cuenta de Pasivo Total la emisión de los bonos y su porción corriente.

2.44 Al respecto, las NIIF en sus Normas Internacionales de Contabilidad,

específicamente la NIC 1722 regula que un arrendamiento financiero es el que transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo,la cual, puede o no ser transferida; y el operativo cualquier acuerdo de arrendamiento distinto al arrendamiento financiero. El párrafo 10 de la NIC 17 señala que clasificar un arrendamiento como financiero u operativo dependerá de la esencia económica y naturaleza de la transacción, más que de la forma del contrato. Además, la norma indica las situaciones que por sí solas o de forma conjunta, conllevarían la clasificación de un arrendamiento como financiero.

2.45 Estas situaciones son: se transfiere la propiedad del activo al finalizar el plazo del arrendamiento; el arrendatario tiene la opción de comprar el activo a un precio que se espera suficientemente inferior al valor razonable cuando la opción sea ejercitable, y desde el inicio se prevea con razonable certeza que tal opción será ejercida; el plazo del arrendamiento cubre la mayor parte de la vida económica

22Normas Internacionales de Contabilidad (NIC) aprobadas y adoptadas por el Colegio de Contadores Públicos de Costa Rica, Sesión ordinaria nro. 18-99, del 21 de setiembre de 1999, publicado en La Gaceta nro. 195 del 7 de octubre de 1999; Sesión ordinaria nro. 03-2000 del 18 de enero del 2000, publicada en La Gaceta nro. 37 del 22 de febrero del 2000, y Sesión ordinaria nro. 27-2001, del 27 de agosto de 2001, publicada en La Gaceta nro. 167 del 31 de agosto de 2001, vigentes a partir del período fiscal 2001, normas expresas para el registro contable, presentación de Estados Financieros y revelación de la información financiera.

20

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

del activo, incluso si la propiedad no se transfiere al final de la operación; al inicio del arrendamiento el valor presente de los pagos mínimos es al menos equivalente a la totalidad del valor razonable del activo; y los activos arrendados son de naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos, sin realizar en ellos modificaciones importantes.

2.46 Como consecuencia de opinión sobre los Estados Financieros del Fideicomiso al

31 de diciembre de 2013, emitida por el Despacho Lara Eduarte s.c. en su Informe del contador público independiente, aparte Aspectos que califican la opinión acerca de la NIC 17, el Fiduciario en 2014 solicitó23 al ICE reclasificar el arrendamiento como financiero. Al respecto, el ICE argumentó24 que lo mantiene como operativo pues “…estructura su contabilidad de acuerdo con los Principios de Contabilidad Generalmente Aceptados, las cuales aplican al Sector Público en el momento de la auditoría realizada por el Despacho Lara Eduarte s c para el 2013 (…) Estos principios de contabilidad, también regirán para el año 2014 y 2015. A partir del 2016, se clasificaría de acuerdo con las NIIF´s donde se hará el respectivo análisis para ver su correcta clasificación, ya sea operativo o financiero según los criterios que dicta la NIC 17.”

2.47 Al respecto, la Contabilidad Nacional del Ministerio de Hacienda25, órgano rector

del Subsistema de Contabilidad Nacional con criterio vinculante, confirma que el arrendamiento de la Planta Hidroeléctrica Cariblanco es financiero de conformidad con la NIC 17. También, que el ICE está sujeto al alcance del Decreto Ejecutivo nro. 35616-H Adopción e implementación de las Normas Internacionales de Información Financiera (NIIF) para empresas públicas Sector Público Costarricense, y por ende, a la reforma de su artículo 5 mediante Decreto Ejecutivo nro. 38069-H26 que otorgó plazo adicional al 31 de diciembre de 2015, lo cual, implica que la aplicación las NIIF27 iniciaría en enero de 2016.

2.48 Además, es criterio del Ministerio de Hacienda que en el marco de aplicación de las las NIIF, el ICE deberá reconocer la propiedad de la Planta Hidroeléctrica Cariblanco y el equipo en el estado de situación mediante su registro “…como un activo y un pasivo por el mismo importe, igual al valor razonable del bien

23 Se solicitó dos veces mediante oficios nros. BN FID 871-2014 del 27 de mayo y BN FID 1471-2014 del 11 de agosto, ambos de 2014 emitidos por la Dirección Fiduciaria del BNCR. 24 Oficio nro. 0510-1319-2014 del 25 de setiembre de 2014, de la Gerencia de Electricidad del ICE. 25 Oficio nro. DM-0366-2015 del 26 de febrero de 2015, del Ministerio de Hacienda. 26Decreto Ejecutivo nro. 35616-H Adopción e implementación de las Normas Internacionales de Información Financiera (NIIF) para empresas públicas Sector Público Costarricense, del 4 de noviembre de 2009, establecía la vigencia de aplicación de las NIIF a partir del 1 de enero de 2014. El Decreto Ejecutivo nro. 38069-H del 25 de octubre de 2013, reforma el artículo 5 del nro. 35616-H y establece el nuevo plazo al 31 de diciembre de 2015. 27 Normas Internacionales de Información Financiera (NIIF) adoptadas por el Colegio de Contadores Públicos de Costa Rica, mediante circular nro. 6-2005 del 12 de diciembre de 2005.

21

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento […] El arrendamiento financiero dará lugar tanto a un cargo por depreciación en los activos depreciables, como a un gasto financiero en cada periodo [...] ”28

2.49 También, el Ministerio de Hacienda indica que “Si bien el contrato establece (…) que la infraestructura del proyecto , como resultado de construcción, es parte del patrimonio del Fideicomiso, de acuerdo a la NIIF (sic) 17, estos activos deben presentarse como parte de los activos fijos del ICE, y en los EEFF del Fideicomiso se debe presentar como una cuenta por cobrar al Fideicomitente, ya que si por cualquier razón justificable se rescinde el contrato de Fideicomiso, los activos pasarían inmediatamente al Fideicomitente y este procedería a cancelar las deudas pendientes del Fideicomiso.”

2.50 Así, el ICE29 se encuentra en el proceso de ajuste en sus sistemas y registros contables para concluir sus procesos de implementación, y tomar previsiones para garantizar la aplicación de las NIIF, lo cual, en principio, deberá iniciar a partir de enero 2016. Actualmente, la contabilidad del Instituto se fundamenta en los Principios de Contabilidad aplicables al Sector Público Costarricense, reactivado con el Decreto Ejecutivo nro. 34460-H del 29 de abril de 2008.

2.51 Al respecto, en el 2007 el Ministerio de Hacienda30 clasificó al ICE en el grupo de las Empresas Públicas no Financieras Nacionales conforme al Decreto Ejecutivo nro. 33086-H e indicó que la normativa contable que le aplica a esas empresas públicas son las Normas Internacionales de Información Financiera (NIIF). Asimismo, el artículo 1°, inciso 3.f) del Reglamento a los artículos 36 y 37 de la Ley de Fortalecimiento y Modernización de las Entidades Públicas del Sector Telecomunicaciones nro. 866031 establece que los estados financieros de: balance general, resultados, flujo de efectivo, cambios en el patrimonio y notas explicativas, deben estar en congruencia con el Decreto Ejecutivo nro. 34918-H, el cual, establece en su artículo 1° que a las empresas públicas le son aplicables las NIIF.

2.52 A la fecha, el ICE32 clasifica como operativo el arrendamiento de la Planta Hidroeléctrica Cariblanco, y registra la cuota de arrendamiento en la cuenta 911 del Estado de Ingresos y Gastos. Para ello, se fundamenta en las políticas contables del Instituto que señalan “9.1.11.1.6. (sic) Hasta el momento de la implementación total de las Normas Internacionales de Información Financiera

28Oficio nro. DM-0366-2015 del 26 de febrero de 2015, del Ministerio de Hacienda. 29Oficio nro. 510-264-2015 del 13 de marzo de 2015, de la Gerencia del Sector Electricidad del ICE. 30 Oficio nro. D-433-2007 del 30 de octubre del 2007, de la Contabilidad Nacional del Ministerio de Hacienda. 31 Decreto Ejecutivo nro. 36984-MINAET del 16 noviembre de 2011. 32Oficio nro. 5401-0149-2015 del 10 de abril de 2015, de la División Corporativa Finanzas.

22

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

los arrendamientos se clasifican como operativos o financieros de acuerdo con lo establecido contractualmente para tales fines y según lo dispone la gaceta No.42 del jueves 28 de febrero de 2008, decreto No. 34334-MP y la política DAF-906-2005.”

2.53 Al respecto, la política nro. DAF-906-2005 de noviembre de 2005, vigente en el ICE al momento de iniciar la operación del arrendamiento de la Planta Hidroeléctrica Cariblanco, regula el tratamiento contable de los arrendamientos operativos con opción de compra. De esta forma describe los asientos contables relacionados con el registro del gasto y pago por el arrendamiento, y la ejecución de la opción de compra.

2.54 En cuanto al Reglamento para Realizar Contratos de Leasing del Grupo ICE, Decreto Ejecutivo nro. 34334-MP, regula las condiciones generales a incorporar en los contratos de leasing financiero y operativo del ICE y su grupo. Define el leasing operativo como el contrato por el cual el arrendante entrega un determinado bien a título de alquiler por un plazo definido, mediante el pago periódico de una cuota, y la opción de compra no es inherente al contrato. El leasing financiero lo establece como el contrato donde el arrendante adquiere del proveedor-vendedor bienes ajustados a requerimientos definidos previamente por el arrendatario, y se los entrega a título de alquiler por un plazo definido, con opción de compra y el pago periódico de una cuota, y al final del plazo el arrendantario puede ejercer la opción de compra.

2.55 El Reglamento de cita en su artículo 9 establece los elementos del contrato de leasing financiero. Así por ejemplo, su inciso b) refiere que el interés público a satisfacer por parte del arrendatario debe estar claramente formulado, con indicación expresa del objeto a arrendar; según el c) el arrendante debe indicar el valor de la opción de compra; el d) que el arrendatario está facultado para adquirir en propiedad el bien al término del plazo. El inciso f) refiere que las cuotas se pagarían por periodo vencido, una vez que el bien este en funcionamiento y en posesión del arrendatario; y según el g) la cuota periódica no es susceptible de modificaciones, salvo si las partes acuerdan lo contrario.

2.56 Además, el Reglamento en su artículo 15 establece los elementos del leasing operativo. Por ejemplo, el inciso a) señala como elementos los enumerados en el artículo 9, en el entendido que la opción de compra no es inherente a este tipo de contrato, salvo que lo hubiere incorporado. En cuanto al inciso b) establece que su plazo máximo no podrá ser superior al 75% de la vida económicamente útil del bien; el c) que la conservación, mantenimiento, asistencia técnica y reparación del bien estarán a cargo del arrendante; y según el d) el bien puede ser sustituido por otro actualizado.

23

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.57 Al respecto, considera el Órgano Contralor que lo normado en el Reglamento para Realizar Contratos de Leasing del Grupo ICE no es congruente con la NIC 17, en cuanto a los elementos que guían para establecer el tipo de arrendamiento. Así, el Contrato para el arrendamiento y mantenimiento de la Planta Hidroeléctrica Cariblanco, incluye cláusulas que denotan al ICE como la entidad que asume los riesgos y ventajas inherentes a la propiedad de dicha Planta. Por ejemplo, se arrienda un activo de naturaleza muy especializada (cláusula primera), las cuotas de arrendamiento se pagan de forma periódica (cláusula segunda), el contrato se puede cancelar de forma anticipada y el ICE asume todas las obligaciones pendientes (cláusula cuarta).

2.58 Asimismo, existe opción de compra al finalizar el plazo del arrendamiento (cláusula quinta), lo cual, resulta incongruente con la definición de arrendamiento operativo del artículo 4 de ese Reglamento, según el cual la opción de compra no es inherente a este tipo de contrato. Además, el ICE debe tomar un seguro de riesgos de la propiedad por el plazo del arrendamiento y asumir el pago de daños no amparados por el seguro (cláusula novena), lo cual, es una característica que de acuerdo con la NIC 17 distingue a un arrendamiento financiero.

2.59 En este sentido, el Reglamento de cita establece tres características para distinguir el arrendamiento operativo del financiero, como se indicó, en el artículo 15 incisos b), c) y d). De esta forma, el Contrato de arrendamiento y mantenimiento de la Planta Hidroeléctrica Cariblanco, cumple al menos con los dos primeros y fue el arrendamiento clasificado como operativo.

2.60 Es así como, considera el Órgano Contralor que el arrendamiento de la Planta Hidroeléctrica Cariblanco es financiero según deriva de la NIC 17, y los argumentos antes expuestos. Esta situación conlleva el riesgo de que resulten confusos los parámetros utilizados para clasificar los arrendamientos como operativos o financieros en aplicación de las NIIF, y por ende, que la presentación de la información financiera no resulte razonable con base en dichas normas.

2.61 En cuanto al proceso de implementación de las NIIF, el ICE indicó al Ministerio de Hacienda en oficio 0150-0908-2015 de 24 de junio de 2015 (informaron como respuesta a observaciones del borrador de este informe) que contratos de arrendamiento como el de la Planta Hidroeléctrica Cariblanco deberían ser tratados como financieros; pero los cambios implicarían un riesgo financiero para el ICE. Por ello, para mitigar dicho riesgo y considerando aspectos contractuales y la sustancia sobre la forma legal estipulada en las NIIF, al suscribir los contratos bajo una normativa contable diferente, lo cual, presenta limitaciones para modificarlos, se optó por implementar las NIIF con excepción de las transacciones relacionadas con fideicomisos, BOT y arrendamientos, para los cuales seguirán aplicando las políticas contables vigentes.

24

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.62 Ahora bien, estos efectos financieros previstos de incremento en el activo fijo,

nivel de endeudamiento y gasto financiero, se unen los fiscales y de una reclasificación contable del arrendamiento de la Planta Hidroeléctrica Cariblanco de operativo a financiero, acerca de lo cual el Fiduciario considera33 que los ingresos gravables serían menores conformados sólo por intereses, reducción del escudo fiscal por no utilizar la depreciación de activos y en el gasto se mantendría el servicio de la deuda del Fideicomiso.

2.63 También, el efecto tarifario se vería al registrar el ICE la planta como activo, el gasto por su depreciación se reconocería en la tarifa; al adoptar las NIIF la planta y el equipo se registrarían al valor razonable o de mercado, mayor al de construcción utilizado por el Fideicomiso y origina un mayor monto por depreciación. Lo indicado afectaría la base tarifaria utilizada por las ARESEP para el cálculo de la tarifa de los servicios eléctricos, pues, la fórmula utilizada incluye las variaciones en activo fijo y depreciación antes citadas.

NO EXISTE CERTEZA DE LA RAZONABILIDAD DEL SALDO DE LAS CUENTAS DE ACTIVO

FIJO DEL FIDEICOMISO

El saldo de las cuentas del Activo Fijo del Fideicomiso no es confiable

2.64 Al 31 de diciembre de 2013, la cuenta de Activo Fijo del Fideicomiso presentaba un saldo de ¢83.598.773,328, y la respectiva cuenta de depreciación acumulada mostraba el saldo de ¢23.321.980,94234. No obstante, los registros contables no detallan los elementos que conforman cada clase de activo, pues, estos fueron registrados al costo total de construcción y adquisición del Proyecto, en las subcuentas generales Edificio e Instalaciones y Maquinaria y Equipo.

2.65 En ese sentido, la subcuenta Edificio e instalaciones muestra únicamente el costo

total capitalizado de las obras civiles de la Planta Hidroeléctrica Cariblanco, pero no incluye el desglose del costo de las distintas obras, como por ejemplo: los edificios administrativos y de producción, el desfogue y canal de restitución, dique de protección y tanque de oscilación. Las fotografías nros. 1 y 2 muestran dos ejemplos de esos activos.

33 Oficio nro. Fid. 2346-2014 del 17 de diciembre de 2014, de la Dirección Fiduciaria del BNCR. 34Estados financieros auditados del Fideicomiso de Titularización del PH Cariblanco, al 31de diciembre de 2013.

25

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Fotografía nro. 1 Fotografía nro. 2

Edificio administrativo del Tanque de Oscilación Centro de Producción Cariblanco

Fuente: Gira a la Planta Hidroeléctrica Cariblanco, 23-1-2015

2.66 De igual forma, la subcuenta Maquinaria y Equipo incluye únicamente el costo total capitalizado de los equipos electromecánicos de la casa de máquinas, pero no el detalle de estos, como son: el equipo turbogenerador, las turbinas Francis (2 unidades), los generadores, el malacate, sistema contra incendios y sistema de control. Las fotografías nros. 3 y 4 muestran ejemplos de estos activos.

Fotografía nro. 3 Fotografía nro. 4 Turbina Francis Motor de malacate

Fuente: Gira a la Planta Hidroeléctrica Cariblanco, 23-1-2015