Idiomas

Páginas

Jurídico

Septiembre 2020 | Número 74| ISSN: 2618-1703 OEM – Observatorio de la Economía Mundial

1

S ep t i em b r e 2 0 2 0 | N ú m e ro 7 4 | I S S N : 2 6 1 8 - 1 7 0 3

Si desea recibir el boletín mensualmente, solicitarlo enviando un mail a la dirección de correo electrónico del Observatorio

2

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

La globalización cambió la geografía económica mundial1

Crecimiento diferencial entre los países desarrollados y los países en desarrollo

La actual globalización comienza a configurarse con las reformas económicas de Deng Xiaoping en

China en 1978, Thatcher en el Reino Unido (RU) en 1979 y Reagan en EE.UU. en 1980. Los años 80 del

siglo pasado fueron de cambios muy profundos porque muchos fueron los países que también

siguieron lo que se dio en llamar el Consenso de Washington y el neoliberalismo. Durante esa década

el crecimiento de los países desarrollados (PD) y países en desarrollo (PED) fue muy parecida.

Pero a partir de 1990 y debido fundamentalmente a los países asiáticos (China, India, ASEAN-5), la

diferencia de crecimiento a favor de los PED fue muy importante y creciente: 4,7 % anual acumulativo

vs. 1,9 % para los PD. Unos crecieron 296 % y los otros el 77 % acumulado entre 1990 y 2020. Esto

permitió que los PED ganen participación en el mundo: en 1990 representaban, en dólares corrientes,

el 22% del PIB mundial y ahora equivalen al 40%. Medidos en dólares PPA, los PED desde 2007 ya

superan a los PD.

Fuente: FMI, World Economic Outlook database, abril 2021

Asia representaba el 6 % de la economía mundial en 1990 y ahora el 27 %. América Latina (AL), en

estos 30 años, creció más que los PD, pero menos que Asia, África Subsahariana y que el Medio Oriente

y Norte de África; solo superó a Eurasia (muy influida por Rusia y su crisis post disolución de la URSS).

AL representa el 5 % del PIB mundial, que es su participación histórica; fue mayor a principios de este

siglo debido al fuerte aumento del precio de las commodities.

1 Para conocer más boletines sobre la economía mundial visitar: https://unsam.edu.ar/escuelas/economia/oem

3

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

El comportamiento diferencial entre los dos grupos de países ha posibilitado que el ingreso per cápita

de los PED tienda a acercarse al de los PD. Es un proceso lento dado que al inicio de los 90 la distancia

en dólares corrientes era de 17 veces y ahora es de 8 veces; en dólares PPA de una diferencia de 8

veces ahora es de 4 veces.

Fuente: FMI, World Economic Outlook database, abril 2021

Las economías más grandes del mundo

Cuando el PIB se mide en dólares corrientes, en estos 30 años de globalización, los EE.UU. continúa

siendo la potencia dominante. Siguen entre los más grandes Japón, Alemania, Reino Unido, Francia,

Italia y Canadá. Dejaron de estarlo Rusia, Irán y España, y aparecieron China, que no estaba entre los

10 más grandes en 1990, y ahora es la segunda economía del mundo, India y Corea, tres asiáticos. En

2020 entre los 10 más grandes hay 4 asiáticos, que representan el 30 % de la economía mundial.

Fuente: FMI, World Economic Outlook database, abril 2021

País 1990 País 2020

EE.UU. 5.963 EE.UU. 20.933

Japón 3.197 China 14.723

Alemania 1.599 Japón 5.049

Francia 1.272 Alemania 3.803

Reino Unido 1.194 Reino Unido 2.711

Italia 1.169 India 2.709

Rusia 1.045 Francia 2.599

Canadá 596 Italia 1.885

Irán 588 Canadá 1.643

España 536 Corea 1.631

Cuadro N° 1

Los países más grandes

Según PIB corriente, en miles de millones de dólares

4

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Medido en términos de poder adquisitivo de la moneda (dólares PPA) hay algunas variaciones: en 1990

ya estaban China e India y dos latinoamericanos: Brasil y México. Pero en 2020 China ya es el número

uno e India el tercero. Salen del ranking México y España y aparecen Rusia e Indonesia.

Fuente: FMI, World Economic Outlook database, abril 2021

Los ganadores. Cambios en la geopolítica y en el liderazgo

En los años ´80 la mayoría de los analistas pensaban que la globalización era una estrategia a favor de

los PD y de su población. Pero el resultado es diferente: los PED crecieron mucho más que los PD, el

ingreso de los sectores medios de los PD ha mejorado poco, las multinacionales (industriales y

tecnológicas) y las corporaciones financieras son más grandes, tienen más participación en el mercado

y son más poderosas, a la vez que se concentró la riqueza y el ingreso y se redujo la pobreza.

En estos últimos 30 años el mundo creció, en promedio anual, algo más del 3 %, siendo el período más

expansivo el de 2000 a 2007. Hubo solo dos años de caída del PIB, en 2009 por la crisis financiera y en

2020 por el Covid-19.

Geopolíticamente, se han producido hechos muy relevantes: la caída de la Unión Soviética y la

desintegración de su bloque socialista, el cambio radical de la política económica en China, que junto

con Rusia asumieron el capitalismo, el ascenso de muchos y grandes PED (China e India son los

principales), la ampliación de la Unión Europa (UE), que incorpora a muchos de los países que antes

estaban bajo la órbita soviética, y la aceptación de las nuevas reglas de juego globales por parte de casi

todos los países, sea por convencimiento o por necesidad. Geográficamente, el poder se va

trasladando del océano Atlántico al Pacífico.

País 1990 País 2020

EE.UU. 21,6 China 18,3

Japón 9,1 EE.UU. 15,9

Alemania 5,9 India 6,8

Italia 4,2 Japón 4,0

Francia 4,0 Alemania 3,4

China 4,0 Rusia 3,1

Brasil 3,6 Indonesia 2,5

Reino Unido 3,6 Brasil 2,4

India 3,5 Francia 2,3

México 2,7 Reino Unido 2,2

Cuadro N° 2

Los países más grandes

Según PIB PPA, en % del total mundial

5

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Desde hace ya tres décadas el polo principal del crecimiento económico global está girando desde

EE.UU. a China. En 1990 y en dólares corrientes, el PBI de los EE.UU. equivalía a nada menos que 15

veces el de China, en el año 2020 esta diferencia se había reducido al 40 %. En dólares PPA pasó de 5

veces en 1990 a ser menor a 1 en 2020. En los últimos 30 años mientras que EE.UU. creció 97 %, China

aumento 1.314 %. En términos per cápita la diferencia a favor de EE.UU. sigue siendo muy elevada. En

1990 el PIB per cápita de EE.UU. superaba en 69 veces al de China, ahora es de 6 veces.

El PIB de China ya se está acercando al de EE.UU., y si el multilateralismo sigue desdibujándose, mucho

quedará supeditado a estos dos países, que en conjunto representan el 42 % de la economía mundial.

Si se le suma la UE, que aún tiene algunos problemas para definir una postura unificada hacia el

exterior, habrá un mundo que detrás de estos tres super poderes se concentrará el 60 % del PIB global.

China es un poder que está emergiendo, pero todavía no alcanza a ser un líder mundial. EE.UU. siente

su presión y ya no tiene el liderazgo que ejerció durante buena parte del Siglo XX, y Europa, que dominó

el mundo durante varias centurias hasta principios del siglo pasado, no tiene capacidad de liderazgo,

pero no por ello dejará de ser un actor relevante. Todavía EE.UU. junto a Europa y Canadá, siguen

siendo la residencia de las empresas más importantes, creativas e innovadoras, dominan el mercado

financiero, lideran las instituciones educativas de mayor calidad, son los que más invierten en I&D, su

cultura es muy influyente y los EE.UU. siguen siendo la potencia militar más importante. China todavía

está lejos de igualarlos, pero varios analistas consideran que eso podría suceder en las próximas

décadas; mucho dependerá del dominio del conocimiento y de la tecnología, que jugarán un rol

central.

La consecuencia es la reconocida disputa entre EE.UU. y China por la prevalencia económica,

tecnológica y geopolítica. A la que también se le suman las diferencias de carácter político: China tiene

un sistema de gobierno que no se condice con los principios de la democracia republicana, ni con la

defensa de los derechos humanos y las garantías individuales. Cada uno pretende el liderazgo y tiene

sus propias estrategias (comerciales, financieras, políticas) para ampliar su esfera de influencia. Esta

competencia seguirá estando presente durante el futuro mediato.

La población crece cada vez menos

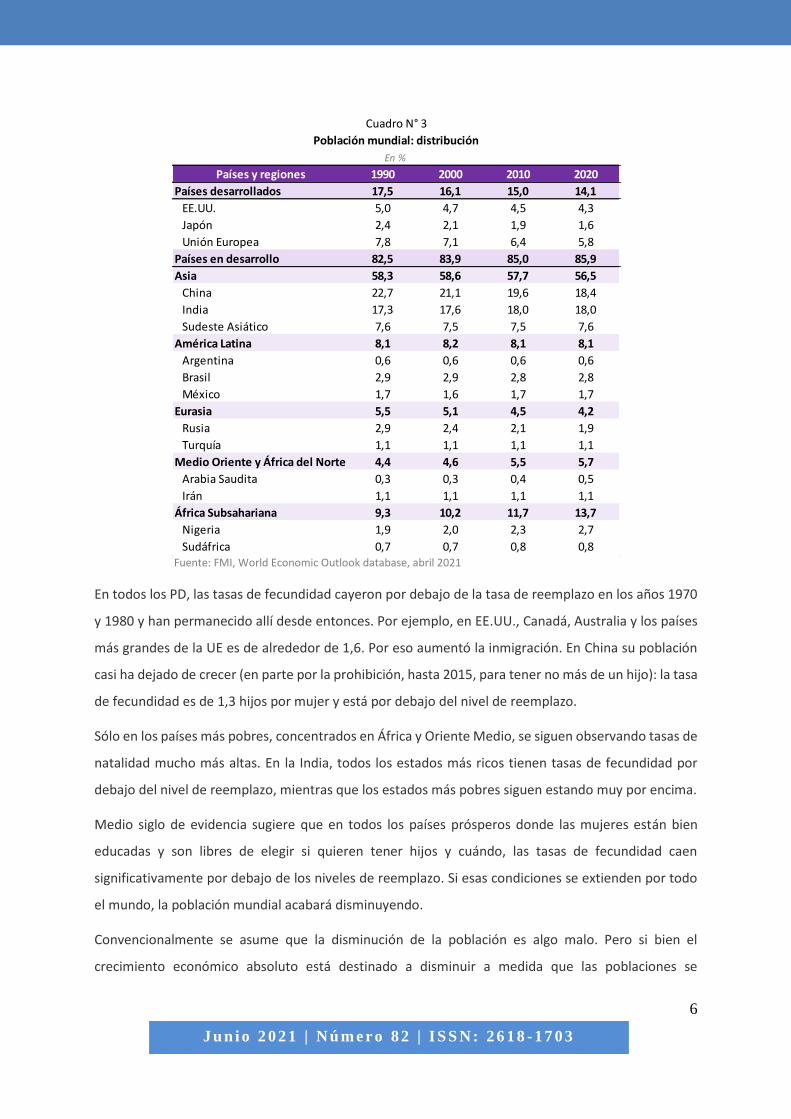

Así como los PD pierden participación en el PIB mundial, en términos poblacionales sucede lo mismo:

en 1990 tenían el 17,5 % de la población mundial y ahora cuentan con solo el 14,1 %. Los dos países

más poblados son China e India que tienen el 36 % de la población mundial. América Latina mantiene

su participación desde 1990 en el 8,1 %.

6

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Fuente: FMI, World Economic Outlook database, abril 2021

En todos los PD, las tasas de fecundidad cayeron por debajo de la tasa de reemplazo en los años 1970

y 1980 y han permanecido allí desde entonces. Por ejemplo, en EE.UU., Canadá, Australia y los países

más grandes de la UE es de alrededor de 1,6. Por eso aumentó la inmigración. En China su población

casi ha dejado de crecer (en parte por la prohibición, hasta 2015, para tener no más de un hijo): la tasa

de fecundidad es de 1,3 hijos por mujer y está por debajo del nivel de reemplazo.

Sólo en los países más pobres, concentrados en África y Oriente Medio, se siguen observando tasas de

natalidad mucho más altas. En la India, todos los estados más ricos tienen tasas de fecundidad por

debajo del nivel de reemplazo, mientras que los estados más pobres siguen estando muy por encima.

Medio siglo de evidencia sugiere que en todos los países prósperos donde las mujeres están bien

educadas y son libres de elegir si quieren tener hijos y cuándo, las tasas de fecundidad caen

significativamente por debajo de los niveles de reemplazo. Si esas condiciones se extienden por todo

el mundo, la población mundial acabará disminuyendo.

Convencionalmente se asume que la disminución de la población es algo malo. Pero si bien el

crecimiento económico absoluto está destinado a disminuir a medida que las poblaciones se

Países y regiones 1990 2000 2010 2020

Países desarrollados 17,5 16,1 15,0 14,1

EE.UU. 5,0 4,7 4,5 4,3

Japón 2,4 2,1 1,9 1,6

Unión Europea 7,8 7,1 6,4 5,8

Países en desarrollo 82,5 83,9 85,0 85,9

Asia 58,3 58,6 57,7 56,5

China 22,7 21,1 19,6 18,4

India 17,3 17,6 18,0 18,0

Sudeste Asiático 7,6 7,5 7,5 7,6

América Latina 8,1 8,2 8,1 8,1

Argentina 0,6 0,6 0,6 0,6

Brasil 2,9 2,9 2,8 2,8

México 1,7 1,6 1,7 1,7

Eurasia 5,5 5,1 4,5 4,2

Rusia 2,9 2,4 2,1 1,9

Turquía 1,1 1,1 1,1 1,1

Medio Oriente y África del Norte 4,4 4,6 5,5 5,7

Arabia Saudita 0,3 0,3 0,4 0,5

Irán 1,1 1,1 1,1 1,1

África Subsahariana 9,3 10,2 11,7 13,7

Nigeria 1,9 2,0 2,3 2,7

Sudáfrica 0,7 0,7 0,8 0,8

En %

Cuadro N° 3

Población mundial: distribución

7

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

estabilicen y luego disminuyan, es el ingreso per cápita lo que importa para la prosperidad y las

oportunidades económicas. Es cierto que cuando las poblaciones ya no crecen, hay menos

trabajadores por jubilado y los costos de la atención médica aumentan como porcentaje del PIB. Pero

eso se podría ver compensado por la menor necesidad de inversión en infraestructura y viviendas y

por la menor cantidad de niños para alimentar. Además, es posible que la edad del retiro sea mayor y

que también aumente la población económicamente activa que desea trabajar. La contracción de la

mano de obra crea incentivos más fuertes para que las empresas se automaticen, al tiempo que elevan

los salarios reales debido al fuerte aumento de la productividad.

Por otra parte, una población mundial estable y eventualmente en caída facilitaría la reducción de las

emisiones de gases de efecto invernadero y aliviaría la presión que las poblaciones en crecimiento

inevitablemente ejercen sobre la biodiversidad y los ecosistemas frágiles.

En términos globales, el crecimiento demográfico se reduce permanente: hace 30 años, la tasa mundial

era de 1,35 % anual y ahora es de 1,05 %. Los PED continúan creciendo más (1,2 %) que los PD (0,4 %).

Fuente: Elaboración propia en base a Banco Mundial

La población económicamente activa, si bien en ambos grupos crece menos que antes, en los PED es

1,2 % y en los PD el 0,8 %. América Latina está en la media de los PED.

8

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Fuente: Elaboración propia en base a Banco Mundial

Un tema a tener en cuenta es la cantidad de personas que trabajan: en los PD lo hace el 51 % mientras

que en los PED trabaja el 44 %. Tiene relación con el envejecimiento y también con la capacidad

financiera y económica para crear más empleos.

Fuente: Elaboración propia en base a Banco Mundial

Las migraciones cambian de destino

Es un fenómeno que siempre existió, pero que en los últimos tiempos ha adquirido notoriedad porque

muchos de los que reciben la mayor cantidad de inmigrantes, como la UE y EE.UU., ponen restricciones.

La proporción de los migrantes en las últimas tres décadas se mantuvo estable en alrededor del 3,3%

de la población mundial (260 millones de personas). Pero han cambiado de destino: la mayoría se

dirige a los PD.

9

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Algo más del 20 % de los migrantes van a los EE.UU. y otros 25 % van hacia Canadá, Alemania, Francia,

Australia y Gran Bretaña, recibiendo cada país aproximadamente un 5 %. Esto lleva a que entre el 20%

y 30 % de la población de Canadá y Australia haya nacido en el exterior, siendo del orden del 12/14 %

en Estados Unidos, Alemania, Francia y Gran Bretaña.

Para muchos de los países anfitriones, y más allá de la oposición de los grupos antiinmigración, les

compensa el bajo crecimiento demográfico. Por su parte, las remesas de inmigrantes son un ingreso

fundamental para sus países de origen.

Si bien las migraciones responden, en general, a motivaciones económicas, los factores políticos, han

adquirido una creciente relevancia. Así, mientras la migración desde México y Centroamérica hacia los

EE.UU. se debe a la falta de empleo, la reciente ola migratoria desde el Oriente Medio y África hacia

Europa tiene también razones políticas y humanitarias. A ello hay que sumarle el personal calificado

de los PED que migra hacia los PD.

Si se siguiera la misma lógica que existe para los movimientos de capitales, debería ser libre la

circulación de las personas (mano de obra), pero prácticamente todos los países imponen algún tipo

de restricción y controles.

Fuente: CEPAL, Panorama de la Inserción Internacional, 2016

10

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

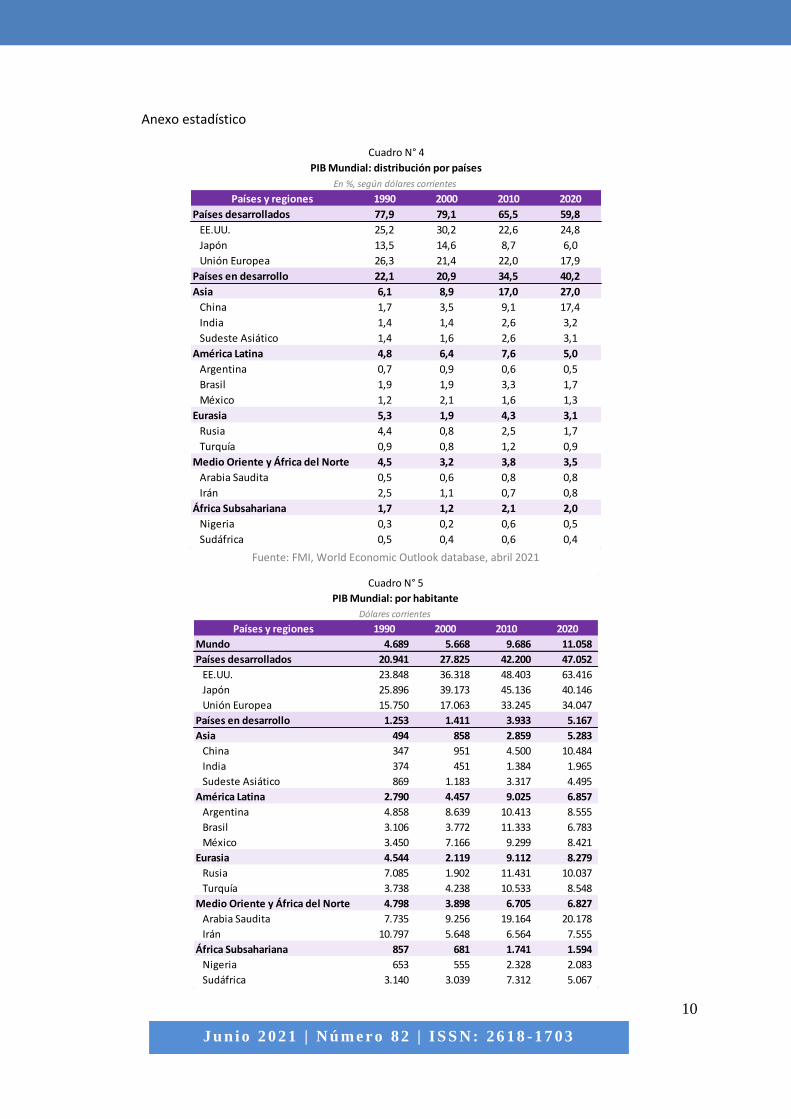

Anexo estadístico

Fuente: FMI, World Economic Outlook database, abril 2021

Países y regiones 1990 2000 2010 2020

Países desarrollados 77,9 79,1 65,5 59,8

EE.UU. 25,2 30,2 22,6 24,8

Japón 13,5 14,6 8,7 6,0

Unión Europea 26,3 21,4 22,0 17,9

Países en desarrollo 22,1 20,9 34,5 40,2

Asia 6,1 8,9 17,0 27,0

China 1,7 3,5 9,1 17,4

India 1,4 1,4 2,6 3,2

Sudeste Asiático 1,4 1,6 2,6 3,1

América Latina 4,8 6,4 7,6 5,0

Argentina 0,7 0,9 0,6 0,5

Brasil 1,9 1,9 3,3 1,7

México 1,2 2,1 1,6 1,3

Eurasia 5,3 1,9 4,3 3,1

Rusia 4,4 0,8 2,5 1,7

Turquía 0,9 0,8 1,2 0,9

Medio Oriente y África del Norte 4,5 3,2 3,8 3,5

Arabia Saudita 0,5 0,6 0,8 0,8

Irán 2,5 1,1 0,7 0,8

África Subsahariana 1,7 1,2 2,1 2,0

Nigeria 0,3 0,2 0,6 0,5

Sudáfrica 0,5 0,4 0,6 0,4

Cuadro N° 4

PIB Mundial: distribución por países

En %, según dólares corrientes

Países y regiones 1990 2000 2010 2020

Mundo 4.689 5.668 9.686 11.058

Países desarrollados 20.941 27.825 42.200 47.052

EE.UU. 23.848 36.318 48.403 63.416

Japón 25.896 39.173 45.136 40.146

Unión Europea 15.750 17.063 33.245 34.047

Países en desarrollo 1.253 1.411 3.933 5.167

Asia 494 858 2.859 5.283

China 347 951 4.500 10.484

India 374 451 1.384 1.965

Sudeste Asiático 869 1.183 3.317 4.495

América Latina 2.790 4.457 9.025 6.857

Argentina 4.858 8.639 10.413 8.555

Brasil 3.106 3.772 11.333 6.783

México 3.450 7.166 9.299 8.421

Eurasia 4.544 2.119 9.112 8.279

Rusia 7.085 1.902 11.431 10.037

Turquía 3.738 4.238 10.533 8.548

Medio Oriente y África del Norte 4.798 3.898 6.705 6.827

Arabia Saudita 7.735 9.256 19.164 20.178

Irán 10.797 5.648 6.564 7.555

África Subsahariana 857 681 1.741 1.594

Nigeria 653 555 2.328 2.083

Sudáfrica 3.140 3.039 7.312 5.067

Cuadro N° 5

PIB Mundial: por habitante

Dólares corrientes

11

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Fuente: FMI, World Economic Outlook database, abril 2021

Fuente: FMI, World Economic Outlook database, abril 2021

Países y regiones 1990-99 1999-09 2009-2020 1990-2020

Mundo 31,2 45,8 39,4 166,8

Países desarrollados 27,2 19,6 16,3 76,9

EE.UU. 34,7 20,7 21,1 97,0

Japón 10,0 4,5 8,0 24,2

Unión Europea 19,2 18,4 10,6 56,2

Países en desarrollo 37,3 80,0 60,3 296,1

Asia 39,7 89,5 67,9 344,5

China 147,5 166,9 114,0 1314,2

India 65,3 95,0 80,4 481,6

Sudeste Asiático 51,2 66,6 64,7 314,6

América Latina 38,9 41,6 21,0 138,1

Argentina 52,5 26,0 2,3 96,6

Brasil 23,2 39,6 10,4 89,8

México 34,3 15,3 19,4 84,8

Eurasia -25,2 74,4 25,1 63,1

Rusia -38,8 68,7 18,9 22,7

Turquía 34,2 46,1 79,2 251,5

Medio Oriente y África del Norte 48,2 67,6 21,4 201,6

Arabia Saudita 22,1 39,9 34,2 129,3

Irán 23,1 60,9 8,4 114,8

África Subsahariana 22,6 71,2 46,9 208,3

Nigeria 16,4 122,0 42,1 267,3

Sudáfrica 14,9 42,3 9,8 79,6

Cuadro N° 6

PIB Mundial: crecimiento acumulado por década

Tasa de crecimiento acumulada, en %

Países y regiones 1990-99 2000-09 2010-20 1990-2020

Mundo 3,1 3,7 2,8 3,3

Países desarrollados 2,7 1,6 1,2 1,9

EE.UU. 3,4 1,7 1,7 2,3

Japón 1,1 0,2 0,4 0,7

Unión Europea 2,0 1,5 0,8 1,5

Países en desarrollo 3,6 6,1 4,1 4,7

Asia 3,8 6,6 4,6 5,1

China 10,6 10,5 6,8 9,2

India 5,7 7,2 5,0 6,0

Sudeste Asiático 4,7 5,2 4,4 4,9

América Latina 3,7 3,7 1,4 2,9

Argentina 4,8 2,7 -0,7 2,3

Brasil 2,3 3,3 0,3 2,2

México 3,3 1,1 1,3 2,1

Eurasia -3,2 5,7 1,9 1,6

Rusia -5,3 4,9 1,3 0,7

Turquía 3,3 3,5 5,2 4,3

Medio Oriente y África del Norte 4,5 5,5 1,5 3,7

Arabia Saudita 2,2 3,2 2,5 2,8

Irán 2,3 4,7 0,2 2,6

África Subsahariana 2,3 5,7 3,2 3,8

Nigeria 1,7 8,6 2,5 4,4

Sudáfrica 1,6 3,5 0,6 2,0

Tasa de crecimiento, en %

Cuadro N° 7

PIB Mundial: promedio anual por década

12

J u n i o 2 0 2 1 | N ú m e ro 8 2 | I S S N : 2 6 1 8 - 1 7 0 3

Elaborado por Jorge Remes Lenicov con la colaboración de Lucas Pina y Nicolás Costante

OEM – Observatorio de la Economía Mundial

Tel.: +54 (11) 4580-7250 Int. 142

Editado por la Escuela de Economía y Negocios - Universidad Nacional de San Martín

[email protected] | Tel.: +54 (11) 4580-7250 Int. 142/102

Top Related