Idiomas

Páginas

Jurídico

1

Centro Universitario de Ciencias Sociales y Humanidades

Sociología Jurídica

Doctor. José de Jesús Covarrubias Dueñas

Tema de investigación:

“El impacto del no pago del ISR en las PYMES del sector comercial de Zapopan”

Francisco Javier Martínez Santos

Zapopan, Jalisco

Noviembre del 2016

2

Contenido

Introducción .................................................................................................................................................. 3

Planteamiento del Problema ........................................................................................................................ 4

Objetivos ....................................................................................................................................................... 5

Razonamiento jurídico .................................................................................................................................. 5

Justificación ................................................................................................................................................... 6

Hipótesis ..................................................................................................................................................... 13

Propuestas de solución ............................................................................................................................... 14

Instrumento de Investigación ..................................................................................................................... 15

Análisis y resultados de datos. .................................................................................................................... 15

Conclusión ................................................................................................................................................... 15

Fuentes Bibliográficas ................................................................................................................................. 17

Referencias bibliográficas ........................................................................................................................... 17

Anexo .......................................................................................................................................................... 18

Encuesta ...................................................................................................................................................... 18

Graficas ....................................................................................................................................................... 20

3

Introducción

ECONOMÍA INFORMAL

Es el nombre que se le da a un gran número de actividades que están catalogadas dentro del

sector informal.

Generalmente, este tipo de actividades no cumplen con ciertas características económicas y

administrativas propias de una economía formal (por ejemplo, no utilizan tecnologías complejas

ni formas avanzadas de producción, no tienen una división del trabajo establecida, no están

constituidas jurídicamente como las empresas modernas, y tienen distintos tipos de relaciones

laborales al mismo tiempo).

Uno de los problemas más visibles y preocupantes que enfrenta nuestra ciudad es el de la

economía llamada informal, en especial una de sus variantes: el comercio ambulante.

El fenómeno de la informalidad es un hecho avasallante por la multitud de forma y el número del

contrato con este tipo de actividades.

El problema radica del punto de vista del desempleo y por lo tanto se debe de tomar medidas

eficaces para el mejoramiento de los mercados laborales desde un punto de vista macro-

económico, en la mayoría de los países latinoamericanos existe este problema como tal.

Pero en México estamos enfrentando una crisis muy grande por esta razón la proliferación de los

ambulantes ha crecido y por esto nuestros gobernantes no hacen nada para remediar esta

situación.

Se debe implementar nuevas políticas de empleos, carreras técnicas y ayuda a micro empresa

para que las personas tengan empleos y así salgan de las calles mexicanas.

4

Planteamiento del Problema

¿Cómo afecta el no pago de ISR de la economía informal?

Causas de la informalidad

La existencia de actividades informales obedece a múltiples factores que incentivan su presencia

y desarrollo, y que en algunos casos están interrelacionados. Estudios realizados en distintos

países han identificado los siguientes factores causales de la informalidad: exceso de

regulaciones y trámites, inadecuada fiscalización, migración rural-urbana, desigualdad de

ingresos y de oportunidades, y las políticas económicas asumidas e implementadas. En México,

todos estos factores inciden en la informalidad y algunos están claramente interrelacionados. Sin

embargo, aquí explicamos la informalidad en México a partir del exceso de regulaciones y

trámites, la inadecuada fiscalización y las políticas económicas asumidas e implementadas en los

últimos años.

En el caso específico de México, la economía informal ha ganado relevancia por el evidente

crecimiento que ha tenido en los últimos años como resultado de un crecimiento económico

escaso y errático propiciado por las políticas económicas asumidas de evidente corte neoliberal.

Así, la economía informal se ha relacionado con el crecimiento real de la economía mexicana: a

mayor tasa de crecimiento económico menor desempleo y, por tanto, menor proporción de la

Población Económicamente Activa (PEA) ocupada en el sector informal. Algunos estudios

realizados por investigadores sobre el tema de la economía informal, han establecido como causa

principal (jurídicamente) el exceso de requisitos y trámites para establecer un negocio formal en

contraparte a uno informal.

5

La proliferación de reglamentos y trámites, que se transforman en un número abundante de leyes,

provocan el encarecimiento de actividades productivas, debido a que se deben destinar recursos

(tiempo, dinero y esfuerzo) para acatarlas. Cuando este costo se eleva, las empresas tienen un

incentivo económico para evadirlas. En tal caso, los factores éticos y culturales se en doblegados

por la racionalidad económica de la evasión.

Objetivos

Saber si la mayoría de las PYMES de Zapopan tienen planeación estratégica y financiera para los

pagos de impuestos específicamente ISR. El efecto que tiene en las finanzas públicas por el pago

de ISR y cuál es el motivo por el cual no pagan estas contribuciones.

Razonamiento jurídico

La Constitución Política de los Estados Unidos Mexicanos en su artículo 31, fracción IV obliga

que todos los mexicanos debemos contribuir al gasto público, de la manera proporcional y

equitativa que dispongan las leyes, me parece un tema muy interesante y de mucha importancia

ya que estamos hablando de nuestro presupuesto y a todos nos interesa ya que es un tema que

nos involucra, ya sea de manera directa o indirectamente.

6

Justificación

Enfocándonos en la contribución de las Pequeñas y Medianas Empresas, ya que según la revista

Forbes dice:

“Las PYMES ocupan el 93.7% de las empresas en México y generan algo así

como el 38% de los empleos informales de la economía, lo que las convierte en el

mayor empleador del país” (Cervantes, 2015) ,

Como personas que queremos vivir en un país mejor, el hecho de contribuir puede no parecer

una molestia cuando el destino de este dinero es para los fines adecuados. El impuesto sobre la

renta (ISR), es un impuesto directo, que es pagado por las personas que han obtenido

directamente un ingreso.

¿Es un gasto que afecta de manera directamente en las empresas?, Estamos en una Época donde

el emprendurismo es un talento que sobresale, es muy importante conocer y hacerse tales

cuestionamientos, sobre los beneficios o perjuicios que se obtienen por parte de las reformas

fiscales, en cuanto al pago de impuestos.

Mtra. Bianca Carolina Quijano Vallejo En su primer estudio sobre "Medición de la economía

informal 2003-2012", el Instituto Nacional de Estadística y Geografía (INEGI) informó que

“La Economía informal representó en ese periodo el 26% del Producto Interno

Bruto.

- En el año 2012, la productividad de la economía total aumentó en 1.6 por ciento,

consecuencia del crecimiento de 4.3 por ciento que registró la economía formal,

que contrasta con la disminución de 0.5 por ciento de la economía informal.

7

- El comportamiento del sector informal (micro negocios) registró un aumento

promedio de 2.09 por ciento para la serie 2004-2012.

- La productividad de la economía formal ha sido 2.3 veces mayor que la

productividad de la economía informal en el periodo 2003-2012.

- El comercio es el sector de mayor importancia ya que contribuye con 32.5 por

ciento del Valor Agregado Bruto informal.

- Por cada 100 pesos generados de PIB del país, 75 pesos los generan 4 ocupados

formales de cada 10, mientras que 25 pesos los generan 6 ocupados en

informalidad de cada 10.” (Vallejo, 2015)

La importancia de las Pymes en la economía se basa en:

• Asegurar el mercado de trabajo mediante la descentralización de la mano de obra, la cual,

cumple un papel esencial en el correcto funcionamiento del mercado laboral.

• Tienen efectos socioeconómicos importantes ya que permiten la concentración de la renta

y la capacidad productiva desde un número reducido de empresas hacia uno mayor.

• Presentan mayor adaptabilidad tecnológica y menor costo de infraestructura.

La importancia de las Pymes como unidades de producción de bienes y servicios, en nuestro país

y el mundo justifica la necesidad de dedicar un espacio a su conocimiento.

De acuerdo a datos de la Secretaría de Economía:

8

“La micro, pequeña y mediana empresa en México tiene una repercusión

importante en la economía del país. Representan el 99.8% de las empresas (un

poco más de cuatro millones de empresas), cuya participación al producto interno

bruto es de 52%.” (Garza, 2015)

Ello permite observar que su estudio para desarrollar su nivel empresarial es un área importante

en la generación de políticas públicas en aras de incrementar sustancialmente el crecimiento

económico del país.

En la fase de gobierno del presidente De la Madrid (1982 – 1988) se tomaron medidas

comprendidas dentro de un programa general denominado Programa Inmediato de Recuperación

Económica (PIRE), se aplicó una devaluación trasladando el tipo de cambio de 140 a 2330 pesos

por dólar durante el sexenio. A la par se produjo el encarecimiento de materias primas e insumos

importados, esto benefició a las empresas grandes en particular a la automotriz y a las

maquiladoras.

De esta forma, poco a poco se empezaron a eliminar subsidios y se aumentaron impuestos

ligado a un recorte de personal del Estado con el objetivo de disminuir costos. Estas medidas

afectaron fuertemente a las PyMEs ya que vieron aumentados sus costos de producción junto con

acciones gubernamentales de reducción de inversión, de mantenimiento de infraestructura y

disminución de la ocupación de mano de obra así como el gasto social.

“El conjunto de estrategias dio origen a un proceso de hiperinflación. Para 1986 la

apertura comercial hacia el exterior debido a la incorporación de México al

Acuerdo General sobre Aranceles y Comercio (GATT) generó que algunas ramas

9

industriales fueran excluidas e incluso algunas no sobrevivieran como la industria

del juguete, textil, calzado y la producción de televisores.” (Trade, 1947)

En cuanto a los salarios reales, en ese período decrecieron 42%, la política monetaria fue

restrictiva y de reducción y encarecimiento del crédito lo que se agravó con la caída bursátil de

octubre de 1987. El entorno macroeconómico de este periodo se caracterizó por un profundo

estancamiento con un crecimiento de la inflación llegando a 159.2% en 1987.

Con este escenario, el gobierno de Carlos Salinas (1988 – 1994) propuso pactos de estabilidad

con lo cual mantuvo con variaciones menores el tipo de cambio. Aunado a ello, redefinió al

estado mediante la privatización de los bancos y las empresas paraestatales, la apertura de la

economía mexicana con el Tratado de Libre Comercio de América del Norte nos indica que

“Se redujeron los salarios reales y se abocó a la corrección del déficit de las

finanzas públicas. Con estas medidas se pretendió alcanzar la meta de controlar la

inflación por debajo de un dígito equiparándola con los principales socios

comerciales que tenía el país en ese momento, logrando llegar a 7% en 1994.”

(Internacionales, 1988)

Al presentarse el escenario de la devaluación en diciembre de 1994, una buena parte de

empresas no pudo afrontar sus compromisos adquiridos en dólares habiéndolos efectuado con

una paridad promedio de 3.30 pesos por dólar antes de julio de 1994 y pasando esta paridad en

diciembre de ese mismo año a 9.90 pesos por dólar (lo cual representó el 200% de incremento).

Ello provocó el cierre masivo de empresas, la suspensión de pagos a bancos y en su conjunto

10

produjo a un proceso de desindustrialización, la Revista Nacional de Micro negocios detectó el

perfil empresarial de ese momento:

“Que la mayoría de las empresas de este tipo carecían de un local, eran

trabajadores por cuenta propia, estaban integrados por una sola persona (59%)”

(Napoles, 2014)

Debido a que desarrollan un menor volumen de actividad, las Pymes poseen mayor flexibilidad

para adaptarse a los cambios del mercado y emprender proyectos innovadores que resultaran una

buena fuente generadora de empleo, sobre todo profesionales y demás personal calificado.

En la casi totalidad de las economías de mercado las empresas pequeñas y medianas, incluidos

los micro emprendimientos, constituyen una parte sustancial de la economía.

Según un estudio realizado por la revista El Financiero afirma que:

“En el primer trimestre del 2015, cada empresa pago en promedio 126 mil 731

pesos por el concepto de Impuesto Sobre la Renta, este estudio se realizó con

datos actualizados de la Secretaría de Hacienda y Crédito Público al cierre de

Marzo, mientras que en el 2014 se pagó 87 mil 597 pesos por el mismo periodo,

lo cual nos dice que hubo un incremento del 44% por persona moral del 2014 al

2015”. (Bautista, 2015)

Esto tiene mucho que ver al cambio que hubo en la reforma hacendaria que fue aprobada a

finales del 2013. Las personas morales presentan su declaración anual en el mes de Marzo y las

Físicas en Abril.

11

Miguel Ángel Tavares, integrante de la comisión fiscal del Colegio de Contadores Públicos de

México comento

“El ISR a las utilidades provenientes de las empresas es en total, 40% más alto a

partir de 2014 con respecto a 2013” (Tavares, 2016)

Los cambios por los que las empresas no pagan o dejaron de pagar más ISR fueron el límite a

las deducciones de las prestaciones laborales y la eliminación de la deducción inmediata en

adquisición de activos fijos, este último cambio también restringió algunas de las inversiones que

las compañías tenían programadas previo a la reforma, ya que anteriormente la deducción

inmediata se descontaba al valor presente y era inmediata, ahora se deduce en varios años

aplicando las tasas señaladas en la Ley del ISR.

Por otra parte el presidente de la Concanaco-Servytur, Enrique Solana menciono que el aumento

de captación de ISR se debe a que

“Sólo se está cobrando al que más tiene (las empresas), a los mismos

contribuyentes cautivos”. (Solana, 2015)

La tasa de este impuesto es del 30% sobre las utilidades.

Durante este periodo de gobierno los principales cambios en cuestión de pymes al mando del

presidente enrique peña nieto son los siguientes:

Crédito más barato

12

El crédito vigente a las empresas y personas físicas con actividad empresarial presentó un

crecimiento real anual de 5.3% al cierre de octubre de este 2013, según Encuesta del

Financiamiento a las Empresas que realiza el Banco de México (Banxico).

La reforma financiera prevé mecanismos para que las instituciones financieras amplíen los

créditos para las empresas como la posibilidad de hacer válidas las garantías gubernamentales de

una manera más rápida, lo que reduciría el riesgo crediticio.

Régimen de incorporación y factura electrónica

Un esquema de reciente creación contemplado en la reforma hacendaria que otorga incentivos

fiscales a las empresas de reciente creación.

Todas las empresas que facturen menos de dos millones de pesos tributarán bajo esta modalidad

y durante los primeros 10 años a partir de su incorporación, tendrán descuentos de hasta 100% en

el pago del Impuesto Sobre la Renta que disminuirá gradualmente hasta desaparecer al onceavo

año.

Este régimen otorga incentivos, pero también podría representar una mayor carga administrativa

para las pymes, las cuales tendrán que comenzar a facturar y además tendrán que hacerlo

electrónicamente, una obligación que no tenían con la legislación anterior.

13

Hipótesis

La economía informal México tiene el nivel más alto de empleo informal entre las economías

más importantes de América Latina con 60%, seguido de Argentina con el 50% y de Brasil con

40%.

-60% de la población económicamente activa trabaja en la informalidad, cuentan con bajo

salarios, poca estabilidad laboral, escasa cobertura de la seguridad social, incumplimiento de los

derechos laborales y no pagan impuestos.

-México tiene uno de los niveles más bajos de recaudación de impuestos de la OCDE; sólo se

recauda el 30% de lo que se podría captar.

-Casi 30 millones de personas trabajan en el sector informal, mientras que sólo 20 millones

laboran en el sector formal.

-Los jóvenes son quienes más se adhieren al sistema de empleo informal, ya que 6 de 10 sólo

consiguen empleo en ese rubro.

-La informalidad vuelve inviables los proyectos de modernización y competitividad a escala

global del país.

-La informalidad limita el crecimiento económico lo que imposibilita tener una sociedad más

igualitaria; el PIB se ve afectado por el empleo informal entre 3 y 4 puntos cada año.

-Una empresa informal tiene 50% menos capacidad de producción que una empresa formal.

14

-El empleo informal es considerado un problema endémico de la región, por no poder ofrecer

trabajos bien remunerados y elevar la productividad del país.

-Una consecuencia de que no haya un sistema público de prestaciones es la ocupación informal,

ya que al perder su empleo, muchas personas optan por la primera oportunidad que se les

presente y en muchas ocasiones es la informalidad.

Propuestas de solución

Se propone hacer más sencillo, amistoso y menos burocrático el acercamiento a los

medios de fiscalización

Existe el Régimen de Incorporación Fiscal, pero mi propuesta es hacerlo obligatorio, no

opcional, la secretaria de hacienda y crédito público tiene mucha información específica

de cada uno de los mexicanos, de esta manera fiscalizar a todos y hacerlos entrar de

manera obligatoria a la formalidad

Apretar y presionar el ambulantaje de puestos callejeros, que si bien es cierto que

“pagan” ciertos derechos de suelo al municipio, no es nada comparado con lo que en

verdad deberían estar aportando a las arcas del erario.

Crear un programa de incentivos a los nuevos contribuyentes cumplidos

Dar cursos de administración y finanzas para los empresarios y concientizarlos de lo

importante que es el pago de las contribuciones

15

Instrumento de Investigación Por medio de encuestas.

Análisis y resultados de datos.

Conclusión

La economía informal tiene, en términos económicos, políticos y sociales, resultados muy

costosos para el país. Así es que se requiere encontrar fórmulas que permitan combatirla de

manera efectiva.

• Las respuestas que han dado las autoridades al problema de la economía informal,

especialmente en lo que se refiere al comercio ambulante han sido bastante incompletas,

ineficaces y erróneas.

• Mediante reformas estructurales, es posible desplegar un crecimiento económico sostenido para

emplear y dotar de oportunidades a las personas que hoy no pueden incorporarse a la economía

formal. De igual manera, será indispensable reformar diversos mecanismos institucionales para

dinamizar los mercados laborales y generar una estructura de incentivos y sanciones que

propicien el cumplimiento universal de las regulaciones.

• No sólo eso, sino que tales medidas deben incluir incentivos para incorporar a los sectores

informales a las nuevas formas de organización social y participación política que la democracia

ha ido abriendo en el país

16

Así mismo La inadecuada fiscalización, el exceso de regulaciones y trámites, y, sobre todo, las

políticas macroeconómicas aplicadas en los últimos años, de evidente corte neoliberal, han hecho

de la economía informal, junto a la emigración a los Estados Unidos, una alternativa de

subsistencia ante la incapacidad del modelo de desarrollo para generar los empleos que demanda

una población en constante aumento.

17

Fuentes Bibliográficas

Covarrubias, J.(2013). La sociología jurídica en México. México, DF. México. Porrúa.

Covarrubias, J.(2014). Antología de la sociología criminal. GDL Méx. CUCSH-UDG.

Covarrubias, J.(2011).Los mexicanos raza planetaria. Zapopan, Méx. Editorial Umbral.

Covarrubias, J.(2014). Dos siglos de constitucionalismo en México. México, DF. Porrúa.

Referencias bibliográficas

Bautista, E. (2015). Contribuciones pactadas. El Financiero, 12-13.

Cervantes, J. C. (2015). Historia de las PYMES. FORBES México, 23.

Garza, J. R. (2015). Participacion de la PYME en el PIB. Ciudad de Mexico: Secretaria de

Economia .

Internacionales, T. (1988). Tratado de libre Comercio. Mexico: TLC.

lengua, M. d. (2011). Consecuencias provocadas por hechos . Puebla.

Napoles, J. H. (2014). Micro Negocios. NMN Fusion, 34-37.

Solana, E. (2015). Contribuyentes cautivos. Ciudad de México: Concanaco.

Tavares, M. A. (2016). Resumen comparativo 2014 - 2015. Ciudad de Mexico: Colegio de

Contadores Publicos de México.

Trade, G. A. (1947). Aranceles y Comercio. Mexico: GATT.

18

Vallejo, B. C. (2015). Medicion de la econmia informal. Aguascalientes: INEGI.

Anexo

Encuesta

Saludos cordiales, se agradece de la manera más atenta el tiempo que se toma para responder

esta encuesta y le solicitamos responder de la manera más honesta posible.

La información reunida es para fines estudiantiles y es confidencial la cual no será revelada para

ningún motivo fuera del cual se está recabando.

1. ¿Su empresa tiene alguna planeación estratégica y financiera contra la aportación de ISR?

Si

No

2. ¿Cómo afecta el pago de ISR en su empresa?

3. ¿Qué porcentaje de su utilidad se va al pago de ISR?

No pago

0% al 25%

26% al 50%

51% al 75%

19

76% al 100%

4. ¿Qué beneficios obtiene su empresa con la inversión de este impuesto?

5. ¿Qué nivel de satisfacción obtiene al pagar el impuesto?

Nada

Poco

Regular

Mucho

6. ¿Si tuviera algún incentivo o motivación para el pago en tiempo y forma del impuesto. Lo

haría?

No

Sí

Depende

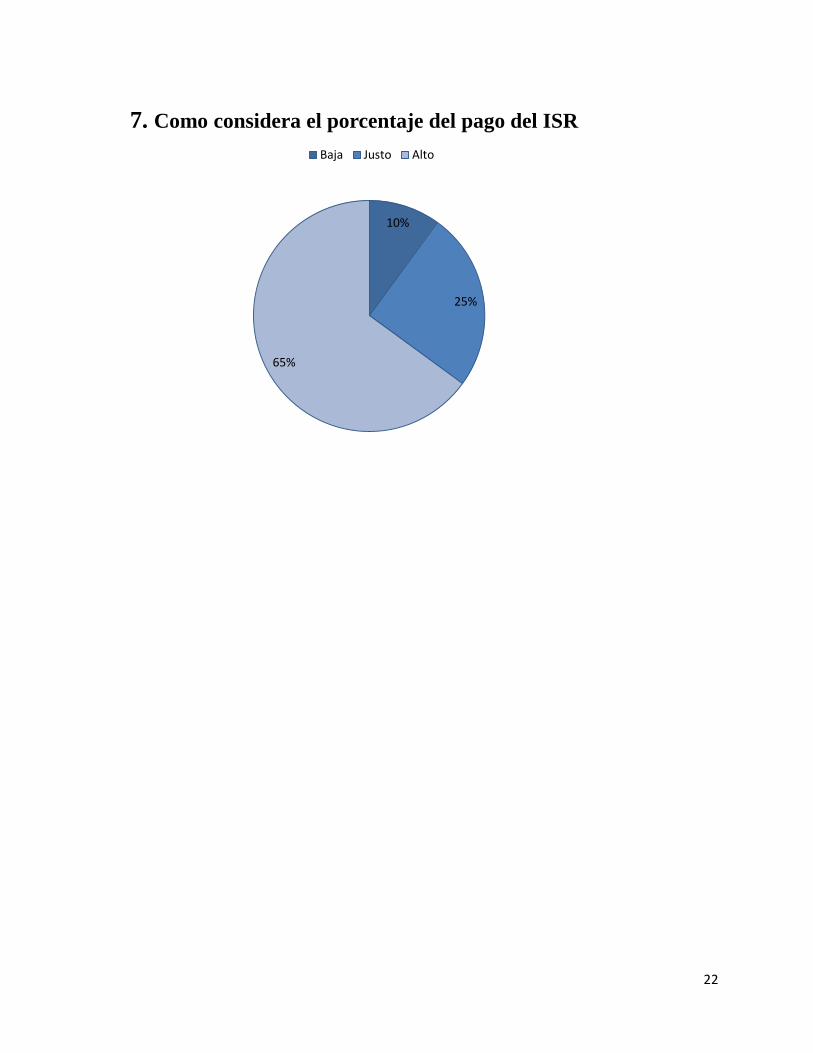

7. Como considera el porcentaje del pago del ISR?

Bajo

Justo

Alto

20

Graficas Resultados de las 20 encuestas realizadas a Micros, pequeñas y Medianas Empresas del sector de

economía informal de Zapopan, Jalisco.

15%

85%

1. ¿Su empresa tiene alguna planeación estratégica y

financiera contra la aportación de ISR?

Si No

70%

15%

5%

5% 5%

3. ¿Qué porcentaje de su utilidad se va al pago de

ISR?

No pago 0%-25% 26%-50% 51%-75% 75%-100%

21

60% 15%

25%

0%

5. ¿Qué nivel de satisfacción obtiene su empresa

con dicha inversión?

Nada Poco Regular Mucho

10%

45%

45%

6. Si tuviera algún incentivo o motivación para el

pago en tiempo y forma del impuesto. Lo haría?

No Si Depende

22

10%

25%

65%

7. Como considera el porcentaje del pago del ISR

Baja Justo Alto