Idiomas

Páginas

Jurídico

Ahorro-Inversión: Análisis acciones de Repsol 1

Supuesto práctico para las acciones de Repsol

El supuesto consiste sencillamente en decidir si a día de hoy es interesante comprar acciones de

Repsol en Bolsa o no.

Partimos de la suposición de que el ahorrador-inversor no pretende especular en operaciones

intradía (compras y ventas en el mismo día buscando un beneficio inmediato) ya que no es un

profesional, sino que lo que desea es invertir en una empresa con futuro, que le reporte beneficios a

lo largo de los años, y en su día (largo plazo) poder recuperar su dinero con una revalorización

añadida.

En Bolsa la acción va a tener un precio o cotización, la cuestión para nuestro

ahorrador-inversor es ¿Ese precio es caro o barato? Para responder esa pregunta (muy

subjetiva) es imprescindible hacerse una idea de cual es el valor real de la acción. (cada

ahorrador otorgará un valor real a la acción basado exclusivamente en su opinión).

Aquí, vamos a intentar fijar un valor real que podría otorgar un consumidor utilizando la

información a la que puede acceder porque es pública y no requiere grandes conocimientos.

Los inversores profesionales utilizan distintos tipos de análisis, entre ellos:

a) Análisis Fundamental.- Se analizan los balances y cuentas de resultados de la empresa, su

evolución y crecimiento, se estiman los beneficios futuros, se calcula la cuota de mercado de la

empresa, se analiza su modelo de negocio, los riesgos a que puede hacer frente y la estrategia

internacional de la compañía,entre otros aspectos.

Nuestro consumidor puede hacer un pequeño análisis contable (porque las cuentas anuales de las

empresas cotizadas son públicas), pero no es un experto en análisis contable como para sacar

conclusiones profundas.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 2

La evolución y crecimiento de la empresa, mas allá de los datos contables históricos se escapan a

la información a la que puede acceder un consumidor.

La estimación de beneficios futuros supone un conocimiento muy profundo del contenido de los

negocios (nacionales y extranjeros) de la empresa cotizada, que el consumidor no puede conocer. Y

lo mismo sucede con cuotas de mercado, modelos de negocios, estrategias internacionales, etc.

El consumidor puede recibir informaciones en prensa, blogs, webs, etc. pero nunca le darán un

panorama completo, y en cualquier caso nunca sabrá cuando es información es un análisis, una

publicidad con cierto grado de exageración, o – lo que es peor – un análisis interesado.

b) Análisis Técnico.- Usa precios históricos para predecir movimientos futuros. Normalmente

hace uso de gráficos, partiendo de que hay unos patrones de comportamiento que se repiten una y

otra vez.

Nuestro consumidor no es un analista profesional, no puede utilizar este tipo de análisis

matemático. Pero este análisis, aparentemente teórico y apartado de la realidad, para grandes

empresas cotizadas como Repsol tiene sentido, ya que al margen de su situación financiera

coyuntural, modelos de negocio, etc. su volumen, su carácter internacional, y su trayectoria

histórica como la empresa de los carburantes con más presencia en España permite llegar a pensar

que el valor de sus acciones mantendrá las tendencias del pasado o evolucionará progresivamente

mostrando sus cambios.

Nuestro consumidor, va a realizar un análisis básico de la acción atendiendo a las informaciones a

las que puede acceder:

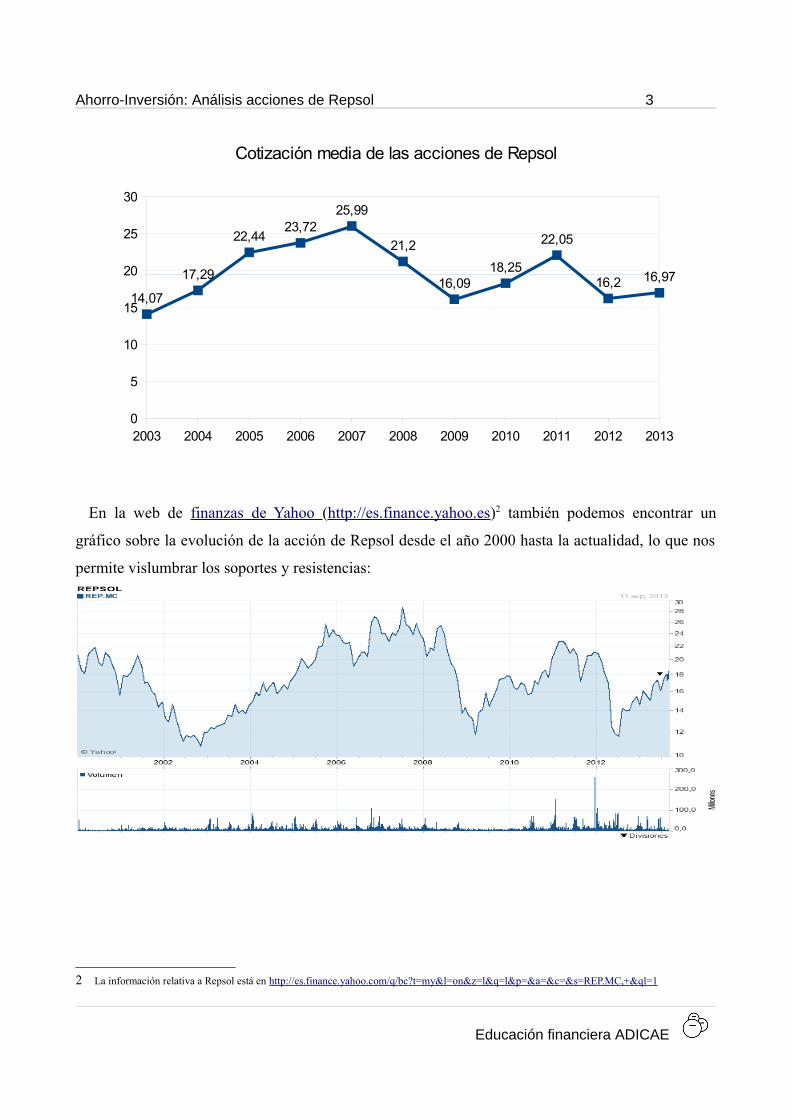

1º.- Análisis histórico de la evolución de la acción.

Para calcular la cotización media anual utilizamos las cotizaciones históricas, las podemos

encontrar en webs de aspecto financiero, como Invertia.com 1. Afortunadamente cabe la posibilidad

de descargar dichos datos en un excel, lo que facilita notablemente su cálculo.

1 Fuente: Invertia.com http://www.invertia.com/mercados/bolsa/empresas/repsol/historico-rv011repsol , aunque es mucho más sencillo acceder a esta información utilizando buscadores.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 3

En la web de finanzas de Yahoo (http://es.finance.yahoo.es)2 también podemos encontrar un

gráfico sobre la evolución de la acción de Repsol desde el año 2000 hasta la actualidad, lo que nos

permite vislumbrar los soportes y resistencias:

2 La información relativa a Repsol está en http://es.finance.yahoo.com/q/bc?t=my&l=on&z=l&q=l&p=&a=&c=&s=REP.MC,+&ql=1

Educación financiera ADICAE

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

5

10

15

20

25

30

14,07

17,29

22,4423,72

25,99

21,2

16,0918,25

22,05

16,2 16,97

Cotización media de las acciones de Repsol

Ahorro-Inversión: Análisis acciones de Repsol 4

CONCLUSIÓN PRIMERA

El impacto de la crisis sobre las acciones de Repsol se empezó a notar pasado un año del

comienzo de la misma. En el 2008 se puede apreciar una clara tendencia bajista, la acción

cayó de 25,99€/acción a y registró su mínimo en 2009 con 16,09€/acción. A día de hoy parece

que se va recuperando, aunque todavía está lejana de la cotización media de esos años. La

cotización media anual de 2013 se encuentra más próxima a la mínima histórica que a la

máxima.

En 2012 se puede apreciar otra importante tendencia bajista, coincide con la caída de

Bankia que sembró de dudas la Bolsa española y afectó negativamente a las cotizaciones de los

valores bursátiles, también influyeron los rumores sobre un posible rescate a España.

2º.-Análisis de la historia y noticias de Repsol.

Nuestro consumidor, se informa sobre qué es Repsol y para eso obtiene unos sencillos datos

históricos en Wikipedia:

Repsol es una empresa española de energía, principalmente de hidrocarburos. Su actividad se centra en la

exploración, producción, transporte y refino de petróleo y gas.

Sus orígenes surgen de la mano de CAMPSA en 1927. Repsol nace como compañía en 1987, 2 años más tarde

comienza su proceso de privatización, que culmina en 1997. A partir del año 98 se apuesta por la expansión geográfica

y la compañía se adentra en el mercado latinoamericano, norteamericano, africano y ruso.

Hoy en día es la mayor empresa energética privada de Latinoamérica y está presente en más de 30 países.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 5

Últimas noticias de Repsol en prensa reciente

Repsol mantendrá un 5% del capital de Gas Natural y un puesto en el consejo (2/9/2013)

Repsol mantendrá un 5% de Gas Natural, tras desprenderse del 25% restante antes del 31 de diciembre de este año,

como ha pactado con La Caixa, según han señalado fuentes financieras conocedoras de la operación. La petrolera ha

preferido no romper del todo con el que ha sido su socio estratégico en las tres últimas décadas, aunque, en un principio,

estaba previsto que se deshiciera de toda la participación en varios paquetes.

El hecho de que Repsol siga manteniendo un puesto en el consejo pese a la importante reducción

de participación en Gas Natural es una noticia positiva para el accionista. Independientemente de

que la inversión haya resultado mejor o peor la compañía recuperará efectivo y seguirá teniendo

peso en el Consejo, y por tanto en la toma de decisiones, de Gas Natural Fenosa.

El Gobierno de Cristina Fernández lanza otro 'globo sonda' a Repsol para firmar la 'paz' por YPF (5/9/2013)

El Gobierno de Cristina Fernández habría ofrecido a la petrolera Repsol 1.500 millones de dólares como

compensación por la expropiación de YPF que se realizó hace casi año y medio.

Esta cifra, en concepto de indemnización, representa el 51% de la petrolera argentina expropiada a la compañía

española en mayo 2012.

Según fuentes oficiales citadas por el periódico El Confidencial, este dinero será depositado en efectivo en el Banco

Nación en moneda local equivalente al monto en dólares. Se trataría de la primera tasación oficial que hace Argentina

por las acciones de la petrolera.

El Congreso nacionalizó la participación mayoritaria de Repsol en YPF, argumentando que la empresa no invertía lo

suficiente en el país. Repsol negó las acusaciones y presentó demandas ante tribunales internacionales contra el país por

10.500 millones de dólares.

Una posible indemnización por la expropiación de YPF (su filial argentina) supondría un ingreso

inesperado que mejoraría las cuentas de la compañía. Más que una noticia es un rumor, ya que el

medio que publica la noticia utiliza el condicional y cita “fuentes oficiales”. No podemos tomar esta

noticia como un hecho que seguro que vaya a ocurrir próximamente.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 6

Repsol quiere comprar una petrolera en EE.UU. o Canadá (19/9/2013)

Repsol estaría dispuesta a gastar entre 5.000 y 10.000 millones de dólares (entre 3.745 y 7.490 millones de euros) en

adquirir una firma de exploración y extracción de hidrocarburos, preferiblemente con mayor producción de crudo que

de gas natural, según indica el diario citando a fuentes conocedoras con las conversaciones.

La empresa española, que no ha querido hacer comentarios tras la publicación de la información, habría ofrecido esas

cifras en conversaciones preliminares con ejecutivos de bancos de inversión.

El diario estadounidense explica que una mayor presencia de Repsol en Norteamérica le permitiría reducir su nivel de

riesgo en países con menor estabilidad política, en los que las perspectivas de beneficio son mayores pero también los

riesgos inherentes a la menor estabilidad.

Una compañía con una solvencia muy aceptable y con un endeudamiento controlado como

Repsol puede permitirse realizar esa compra sin pasar ningún apuro. Además, supondría una

importante expansión geográfica en países sin riesgo que servirían como cobertura y darían

seguridad a las cuentas de la compañía.

CONCLUSIÓN SEGUNDA

Las noticias que encontramos sobre Repsol tienen un factor común: la expansión. Es

positivo que la empresa amplié su ya vasto horizonte. La posible indemnización del gobierno

argentino y la futura venta de gran parte de su participación en Gas Natural denotan que

recibirá unos ingresos importantes que mejorarán su resultado y podrían hacer crecer el

dividendo que recibirían los accionistas.

Es una empresa líder en países latinos y con gran presencia internacional, lo que le hace más

fuerte ante las crisis locales, con presencia en más de 30 países puede soportar sin grandes

apuros un conflicto que surja en uno de ellos.

Sus ratios de solvencia y endeudamiento hacen posible que pueda asumir grandes

inversiones sin que estos se vean mermados de manera importante.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 7

Es un valor histórico en el IBEX 35 y sin duda uno de los que más confianza despiertan

entren los inversores, aunque sólo sea por su nombre. Su riesgo de salir del mercado continuo

español es muy pequeño.

3.- Análisis del valor contable de la acción

En primer lugar es necesario conocer el Patrimonio Neto de la

sociedad y el numero de acciones puestas en circulación. No se puede

tomar como una aproximación fiable al valor real de una acción porque

en libros los activos figuran a precio de adquisición y puede haber una

gran discrepancia con sus precios reales.

Toda esa información la podemos sacar de las cuentas anuales. El

valor contable tan sólo valora los elementos que se encuentran dentro de

los libros de la sociedad, no incluye factores de rentabilidad.

ValorContable=Patrimonio Neto/Nº de acciones

El Patrimonio Neto puede localizarse en el balance de situación de la sociedad y el numero de

acciones en circulación en el informe de gobierno corporativo, entre otros documentos.

Repsol

Valor Contable de la acción de Repsol=29.264 millones/1.302 millones=22,46€/acción.

A 6/8/2013 la cotización de la acción de Repsol es de 18,35€/acción, por debajo de su valor

contable.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 8

Ratio PVC. Comparación entre la cotización y el Valor Contable

Vamos a comparar el valor contable de Repsol con su cotización mediante el ratio PVC. El ratio

PVC establece una relación entre la cotización de la acción y su valor contable. No hay que tomar

éste ratio como algo fiable, ya que no tiene en cuenta un aspecto tan determinante como la

rentabilidad, pero podría servirnos para detectar acciones infravaloradas.

Si el PVC es mayor que 1 la acción estará sobrevalorada respecto a su valor en libros, si es menor

que 1 estará infravalorada:

PVC=Cotización/ValorContable

PVC (Repsol)=18,35/22,45= 0,817. Respecto a su valor contable la acción está infravalorada.

Según el ratio PVC resultaría una buena opción para invertir nuestros ahorros, puesto que a la larga

la cotización tiende a aproximarse a su valor contable.

CONCLUSIÓN TERCERA

La acción de Repsol ha bajado (según el análisis histórico) desde los casi 26€ de media anual

registrados en el año 2007 hasta los 16,97€ actuales, se puede apreciar como ha notado el

impacto de la crisis económica.

Su valor contable es mayor que su cotización actual. Si se produjera la liquidación de la

compañía los accionistas obtendrían más por sus acciones que si las vendieran en Bolsa a

precio de mercado. La diferencia entre en valor contable (22,46€ )y la cotización actual

(18,35€) es muy elevada.

El mercado es imperfecto, el valor contable y la cotización rara vez coinciden, pero el valor

de cotización debería ser superior ya que cuenta con la esperanza de beneficios futuros.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 9

4º.- Análisis de Dividendos y Beneficios

Los dividendos es la remuneración que las acciones le dan anualmente al accionista, mientras que

los beneficios (o pérdidas) son el resultado económico positivo o negativo de la empresa cada año,

que puede distribuirse en dividendos a los accionistas o conservarse dentro de la empresa como

reservas que se suman a los fondos propios de la entidad.

La diferencia está en que los dividendos reflejan la rentabilidad que consigue el accionista,

mientras que los beneficios reflejan la rentabilidad que consigue la empresa.

Empezaremos por analizar los dividendos con el Ratio Pay-Out:

El pay-out mide el porcentaje de los beneficios que se destinan a satisfacer el dividendo de los

accionistas.

Pay−out=Dividendos /Beneficios netos

Repsol ofrece la posibilidad de un dividendo flexible, es decir, el accionista puede decidir si lo

cobra en efectivo o si prefiere obtenerlo en forma de acciones de la compañía que se emiten con

cargo a reservas voluntarias que proceden de beneficios no distribuidos.

El dividendo total para la persona que decidiera cobrar todos ellos en efectivo con cargo a 2012 es

de 0,76€/acción.

El beneficio neto por acción sería de 0,70€.

El pay-out es del 108,57%.

La sociedad está repartiendo un dividendo mayor que si destinará todo su beneficio para

satisfacer al accionista. Por éste motivo tiende a pagar actualmente con dividendo flexible

(efectivo o en acciones) para evitar que el accionista retire sus dividendos en efectivo.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 10

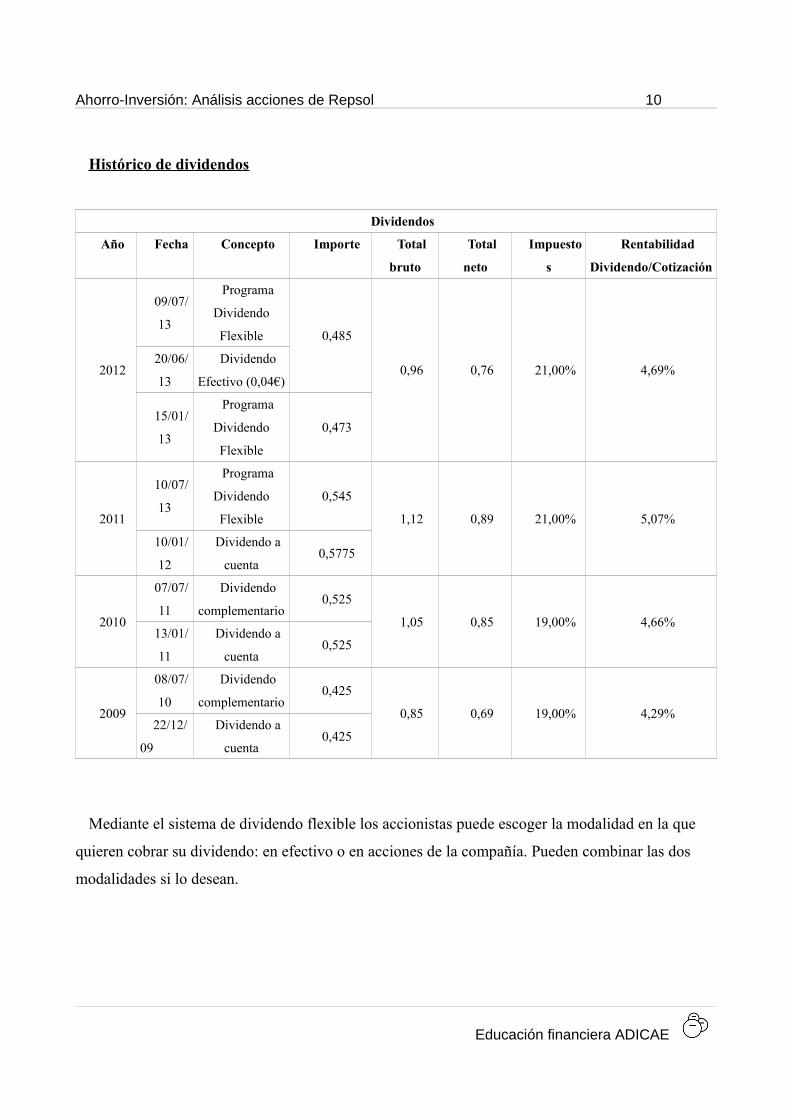

Histórico de dividendos

Dividendos

Año Fecha Concepto Importe Total

bruto

Total

neto

Impuesto

s

Rentabilidad

Dividendo/Cotización

2012

09/07/

13

Programa

Dividendo

Flexible 0,485

0,96 0,76 21,00% 4,69%20/06/

13

Dividendo

Efectivo (0,04€)

15/01/

13

Programa

Dividendo

Flexible

0,473

2011

10/07/

13

Programa

Dividendo

Flexible

0,545

1,12 0,89 21,00% 5,07%

10/01/

12

Dividendo a

cuenta0,5775

2010

07/07/

11

Dividendo

complementario0,525

1,05 0,85 19,00% 4,66%13/01/

11

Dividendo a

cuenta0,525

2009

08/07/

10

Dividendo

complementario0,425

0,85 0,69 19,00% 4,29%22/12/

09

Dividendo a

cuenta0,425

Mediante el sistema de dividendo flexible los accionistas puede escoger la modalidad en la que

quieren cobrar su dividendo: en efectivo o en acciones de la compañía. Pueden combinar las dos

modalidades si lo desean.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 11

CONCLUSIÓN CUARTA

Repsol ha seguido ofreciendo una atractiva remuneración a sus accionistas durante los años

de crisis, o bien en forma de efectivo o en acciones liberadas de la propia compañía, así lo

podemos deducir del histórico anterior que refleja los dividendos del periodo 2009-2012. Una

persona que comprara acciones de Repsol en el año 2009 ha recibido en forma de dividendo a

cuenta y de dividendo complementario 0,85€/acción con cargo a beneficios de 2009 o

1,12€/acción con cargo a beneficios de 2011, con ello ha obtenido una rentabilidad que se

acerca, o incluso supera el 5%. Además, durante los años de crisis no ha suspendido el

dividendo a sus accionistas, aunque en 2009 fue bastante menor que el resto de años.

Analizaremos ahora los beneficios de la entidad con el Ratio PER:

PER=Cotización de la Acción /Beneficio por Acción

El PER mide valor da el mercado a cada euro de rentabilidad. Expresa el numero de años que

tarda en recuperarse vía dividendos el precio pagado. Cuanto mayor sea más codiciada será la

acción.

-PER de Repsol: 18,35/0,70=26,214 años

Evolución del PER de Repsol:

Para hallar el PER de Repsol vamos a tener en cuenta su cotización media anual y el beneficio por

acción recogido en la cuenta de resultados.

Educación financiera ADICAE

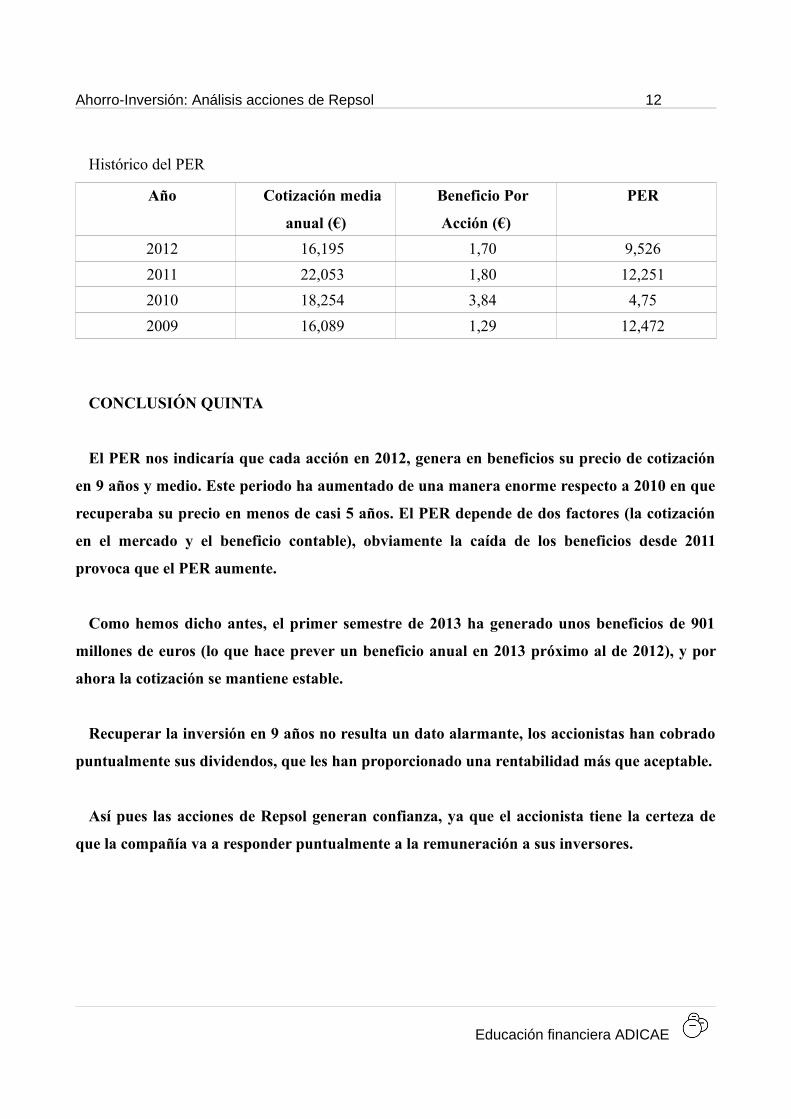

Ahorro-Inversión: Análisis acciones de Repsol 12

Histórico del PER

Año Cotización media

anual (€)

Beneficio Por

Acción (€)

PER

2012 16,195 1,70 9,526

2011 22,053 1,80 12,251

2010 18,254 3,84 4,75

2009 16,089 1,29 12,472

CONCLUSIÓN QUINTA

El PER nos indicaría que cada acción en 2012, genera en beneficios su precio de cotización

en 9 años y medio. Este periodo ha aumentado de una manera enorme respecto a 2010 en que

recuperaba su precio en menos de casi 5 años. El PER depende de dos factores (la cotización

en el mercado y el beneficio contable), obviamente la caída de los beneficios desde 2011

provoca que el PER aumente.

Como hemos dicho antes, el primer semestre de 2013 ha generado unos beneficios de 901

millones de euros (lo que hace prever un beneficio anual en 2013 próximo al de 2012), y por

ahora la cotización se mantiene estable.

Recuperar la inversión en 9 años no resulta un dato alarmante, los accionistas han cobrado

puntualmente sus dividendos, que les han proporcionado una rentabilidad más que aceptable.

Así pues las acciones de Repsol generan confianza, ya que el accionista tiene la certeza de

que la compañía va a responder puntualmente a la remuneración a sus inversores.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 13

5º.- Análisis de solvencia

Partimos del hecho obvio de que para el pequeño ahorrador es imposible detectar situaciones de

insolvencia de las entidades antes de que estas se pongan de manifiesto en los medios de

comunicación, ya que estas situaciones acostumbran a esconderse en las cuentas anuales, y el

control de los auditores simplemente son una opinión sobre la imagen fiel de las cuentas.

Cuando auditores o la Comisión Nacional del Mercado de Valores, comienzan a tomar medidas y

hacerlas públicas ante situaciones de insolvencia, estas ya se han arrastrado a lo largo de años.

Pero en una empresa cotizada, la solvencia no significa solo si esa empresa es viable o no, la

solvencia informa sobre el volumen de deudas y recursos de la empresa, a corto plazo y a largo

plazo. A mayor volumen de deudas, se perderá una mayor parte de los ingresos en pagar los

intereses de esas deudas, y por lo tanto estas deudas merman los beneficios y también las

posibilidades de conseguir nuevas financiaciones.

Empezaremos por analizar la solvencia a corto plazo con el Fondo de maniobra

Éste dato representa la diferencia que existe entre el Activo Corriente y el Pasivo corriente, es

decir, la capacidad que tendría la sociedad para responder ante las deudas a corto plazo con sus

activos corrientes. Si el resultado es positivo querrá decir que la empresa podría hacer frente a todas

ellas y además tendría disponible una cantidad adicional. Si el resultado es negativo querrá decir

que la empresa no tiene la liquidez suficiente como para afrontar la cuantía de todas sus deudas a

corto plazo o sencillamente que tiene que estar renegociando y renovando estas deudas más a

menudo.

FondodeManiobra=ActivoCorriente−PasivoCorriente

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 14

-Fondo de maniobra de Repsol (según datos del primer informe semestral de 2013):

El Activo Corriente de la compañía es de 21.859 millones de € y el Pasivo Corriente de 14.649

millones de €, por lo que el Fondo de Maniobra es de 7.210 millones de €.

Tiene un fondo de maniobra positivo, por lo que podría afrontar sin problemas las deudas

exigibles a corto plazo afrontándolas con sus activos circulantes.

- Ratio de liquidez

Ratio de liquidez=ActivoCorriente /PasivoCorriente

Si hacemos el ratio de liquidez mediremos la capacidad de la compañía para responder de sus

pagos a corto plazo. Lo ideal sería que dicho ratio fuese positivo y se situase sobre el 1,5 es decir

que con sus bienes a corto plazo puede pagar un 50% de más de lo que debe a corto plazo.

-Ratio de liquidez de Repsol. 21.859 millones/14.649 millones=1,49

La liquidez de Repsol se acerca mucho a lo deseable, aunque es mejorable.

CONCLUSIÓN SEXTA

El ratio de liquidez de Repsol es muy bueno, se acerca al valor óptimo, de hecho podríamos

denominarlo de esa manera. Muestra bien a las claras que estamos ante una compañía

solvente con una estructura de su Activo Corriente que le permite afrontar holgadamente sus

compromisos a corto plazo. Analizando éste ratio la compañía despierta confianza y puede

hacernos invertir en ella, pero para ello es recomendable hacer lo mismo con los ratios de

endeudamiento y de solvencia a largo plazo, nuestra inversión no puede estar condicionada

por un sólo ratio, tenemos que tomar la decisión analizando el computo de todos ellos.

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 15

Analizaremos la solvencia a largo plazo:

Para cotejar los datos anteriores calculamos el ratio de solvencia a largo plazo. Si el resultado del

cociente fuera inferior a 1 significaría que la empresa se halla en quiebra técnica:

Solvenciaa L/P=ActivoTotal Real /Pasivo Exigible

Ratio de solvencia a L/P de Repsol. El Activo Total Real (Activo-Inmoviliado inmaterial) de

Repsol es de 38.663 millones de € y su Pasivo exigible es de 38.663 millones/38.013 millones=1,01

Este dato de Repsol haría pensar que está al borde de la quiebra técnica, se debe al gran peso que

tiene en el activo su Inmovilizado material. Viendo éste dato no aconsejaríamos invertir en ella, ya

que índica que podría tener muchos problemas en el futuro a no ser que reduzca su endeudamiento

y aumente su inmovilizado material. Pero el Inmovilizado Inmaterial prácticamente se equipara a

los Fondos Propios de la compañía. En caso de liquidación ¿qué valor tendrían esas patentes,

marcas e investigaciones?

El inmovilizado inmaterial de Repsol es muy amplio, ya que cuenta con unas 800 patentes, 700

nombres de dominio y 4.500 marcas registradas. Además la compañía ha llevado a cabo

investigaciones para obtener asfalto a través de neumáticos reutilizados, el combustible autogas

(más eficiente y, en teoría, más respetuoso con el medio ambiente), etc.

También podemos analizar el porcentaje de endeudamiento o fondos ajenos con el siguiente ratio:

Ratio de endeudamiento total

Ratio de endeudamiento total=Total deudas/Total Pasivo

Su valor óptimo teórico debe situarse entre 0,4 y 0,6

Ratio de endeudamiento total de Repsol. 38.013 millones/67.277 millones=0,565

Educación financiera ADICAE

Ahorro-Inversión: Análisis acciones de Repsol 16

CONCLUSIÓN SÉPTIMA

El ratio de endeudamiento, al igual que el de su liquidez son óptimos. La única debilidad

que muestra Repsol es su ratio de solvencia a Largo Plazo. Es un ratio a mejorar por Repsol,

que hace que sus buenos datos de liquidez y endeudamiento pierdan algo de fuerza. Pese a

todo las cifras obtenidas hacen que Repsol pueda expandirse y decida realizar grandes

inversiones sin mayores complicaciones. Desde luego esas inversiones motivadas por la

implantación de la compañía en otras áreas geográficas puede disparar la cotización de sus

acciones y hacerlas más atractivas también en cuanto a dividendos se refiere.

DECISIÓN FINAL

Si invertimos en acciones de Repsol podremos esperar que la

compañía pague, con bastantes probabilidades, un dividendo

con una rentabilidad superior al 4% respecto a la cotización de

la acción. El riesgo de que se suspendiera el dividendo sería

muy pequeño, teniendo en cuenta el comportamiento en ese

aspecto de Repsol en los años de crisis.

La cotización de la acción parece repuntar, aunque no exageradamente, se encuentra a

niveles muy próximos a los del ejercicio pasado, por lo que todavía se podrían comprar a un

precio relativamente bajo y esperar una mejora que podría soportarse sobradamente con el

cobro de dividendos. Obviamente sería una inversión a largo plazo, dentro de unos dos años si

la acción sigue teniendo un comportamiento similar podría ver como su cotización se asemeja

a la que tenía en el año 2008. La confianza de los ratios, su potencial mejora y la atractiva

rentabilidad de sus dividendos convierten las acciones de Repsol como una compra a valorar.

Si algún inversor no quiere mantener su inversión durante un largo plazo sería

recomendable que vendiera sus acciones cuando estas se acerquen a los 20€ de

cotización (actualmente cotiza a 18,35€/acción.

Educación financiera ADICAE

Top Related