Idiomas

Páginas

Jurídico

Byron Vásconez V.

Andrea Bedoya R.

Entendiendo la

Moral Tributaria en Ecuador

QUITO, 4 de Abril de 2011

Documento preparado por el SRI como parte de la investigación desarrollada sobre Moral Tributaria y su influencia en la recaudación de Impuestos por motivo de la

45 Asamblea General del CIAT. El estudio completo es parte de la Revista Fiscalidad del Centro de Estudios Fiscales y el SRI.

¿Qué sabemos de la MoralTributaria?

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

Reflexiones para una Política Pública y el Pacto Social...

Contenido…

¿Qué sabemos de

la MoralTributaria?

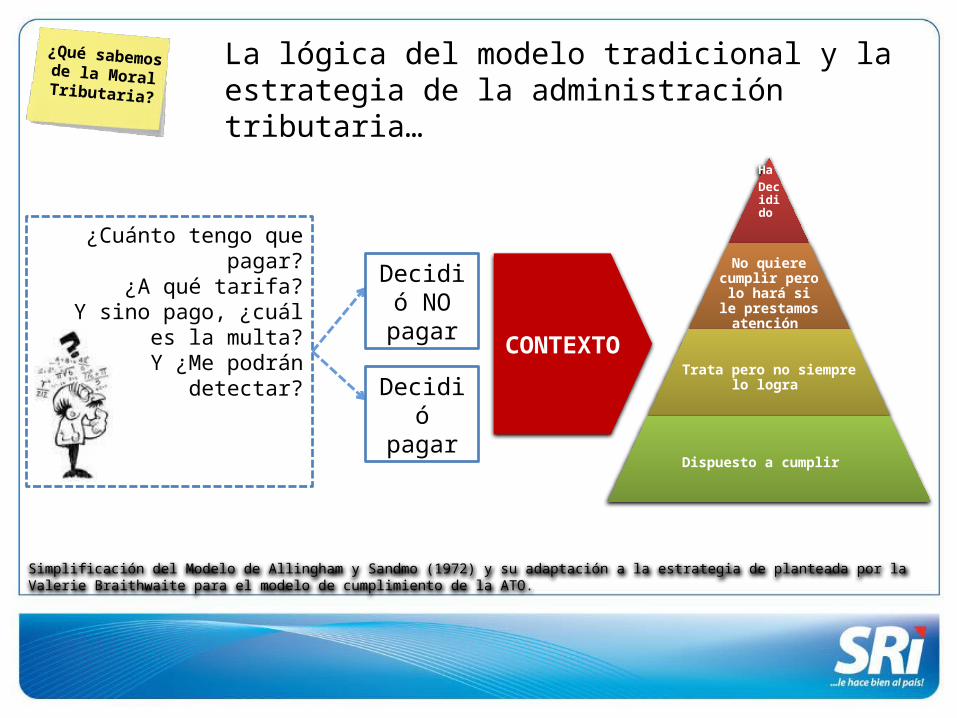

¿Cuánto tengo que pagar?¿A qué tarifa?

Y sino pago, ¿cuál es la multa?Y ¿Me podrán detectar?

¿Qué sabemos de

la MoralTributaria?

La lógica del modelo tradicional y la estrategia de la administración tributaria…

Decidió NO pagar

Decidió pagar

Ha Decidido NO cumplir

No quiere cumplir pero lo

hará si le prestamos atención

Trata pero no siempre lo logra

Dispuesto a cumplir

Simplificación del Modelo de Allingham y Sandmo (1972) y su adaptación a la estrategia de planteada por la Valerie Braithwaite para el modelo de cumplimiento de la ATO.

CONTEXTO

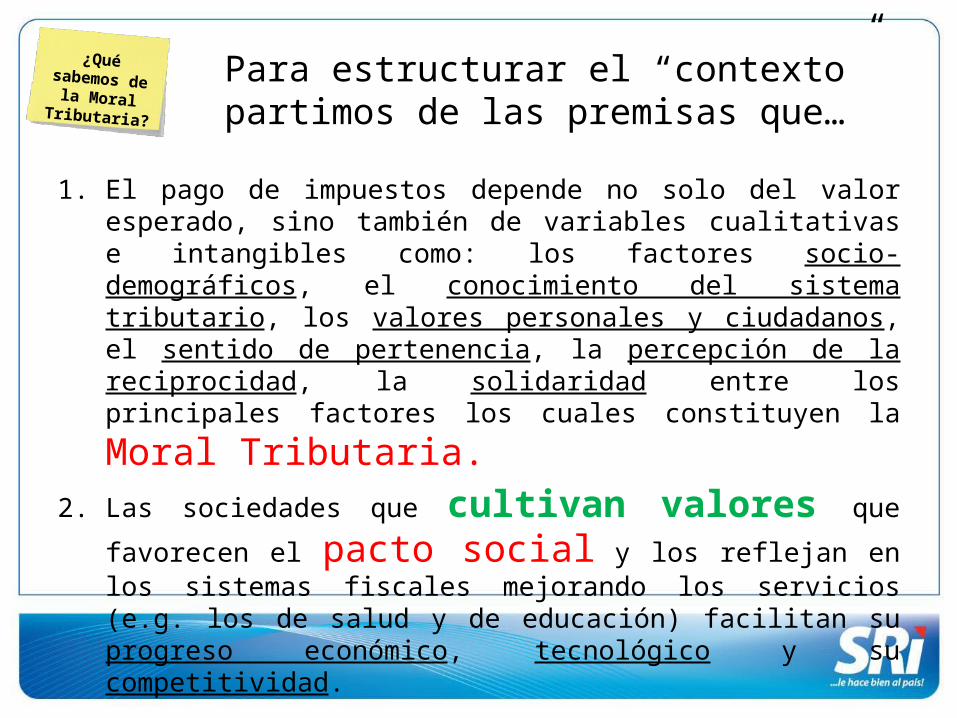

Para estructurar el “contexto” partimos de las premisas que…

1. El pago de impuestos depende no solo del valor esperado, sino también de variables cualitativas e intangibles como: los factores socio-demográficos, el conocimiento del sistema tributario, los valores personales y ciudadanos, el sentido de pertenencia, la percepción de la reciprocidad, la solidaridad entre los principales factores los cuales

constituyen la Moral Tributaria.2. Las sociedades que cultivan valores que favorecen el pacto

social y los reflejan en los sistemas fiscales mejorando los servicios (e.g. los de salud y de educación) facilitan su progreso económico, tecnológico y su competitividad.

¿Qué sabemos de

la MoralTributaria?

¿Qué sabemos de

la MoralTributaria?

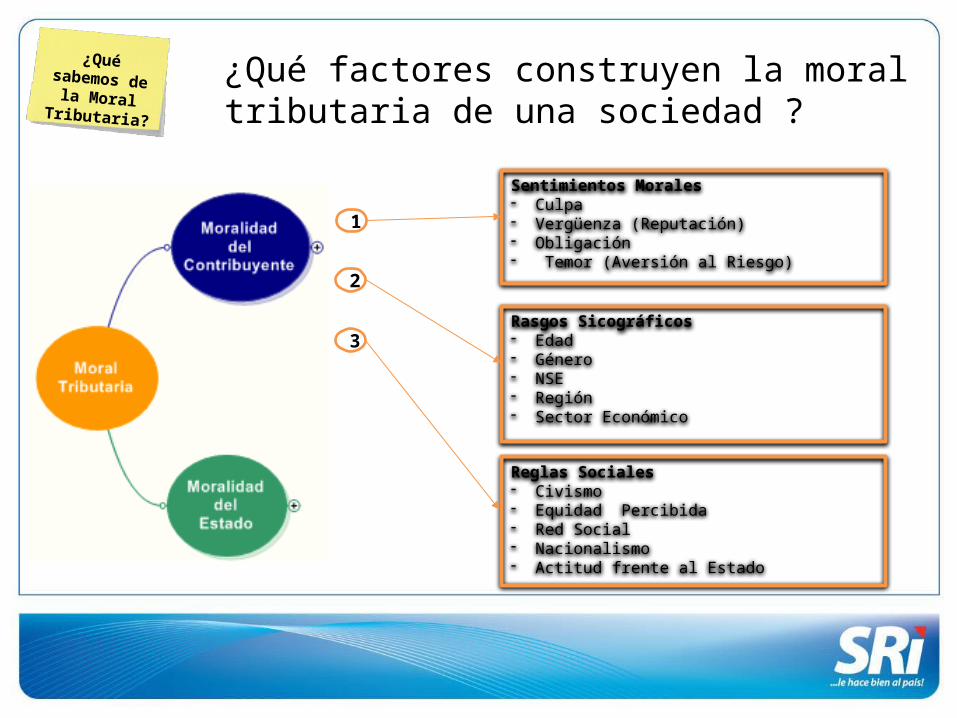

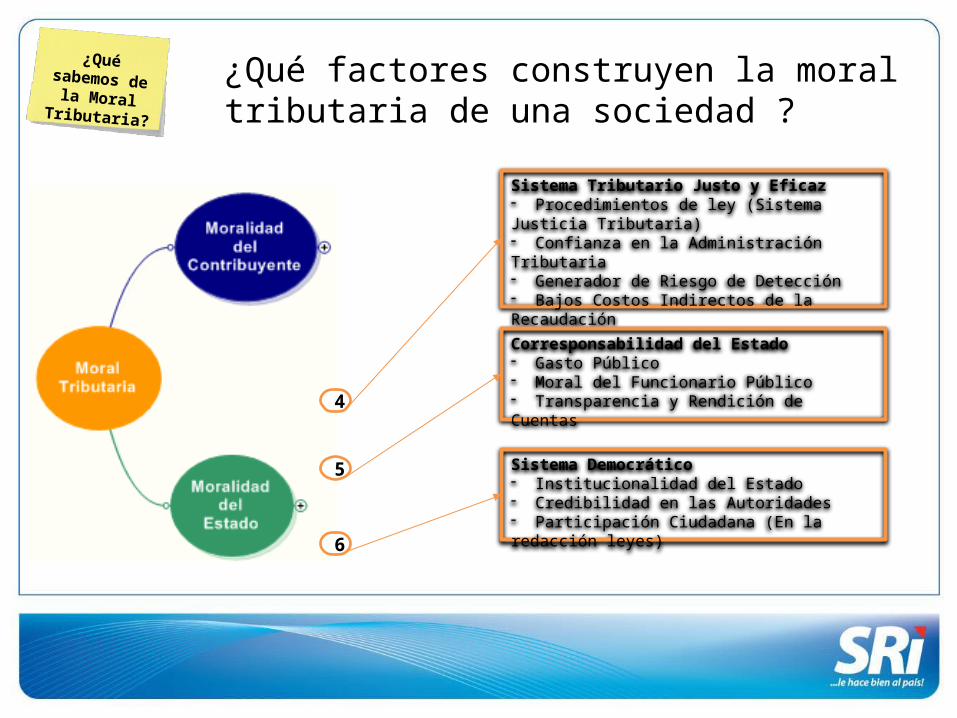

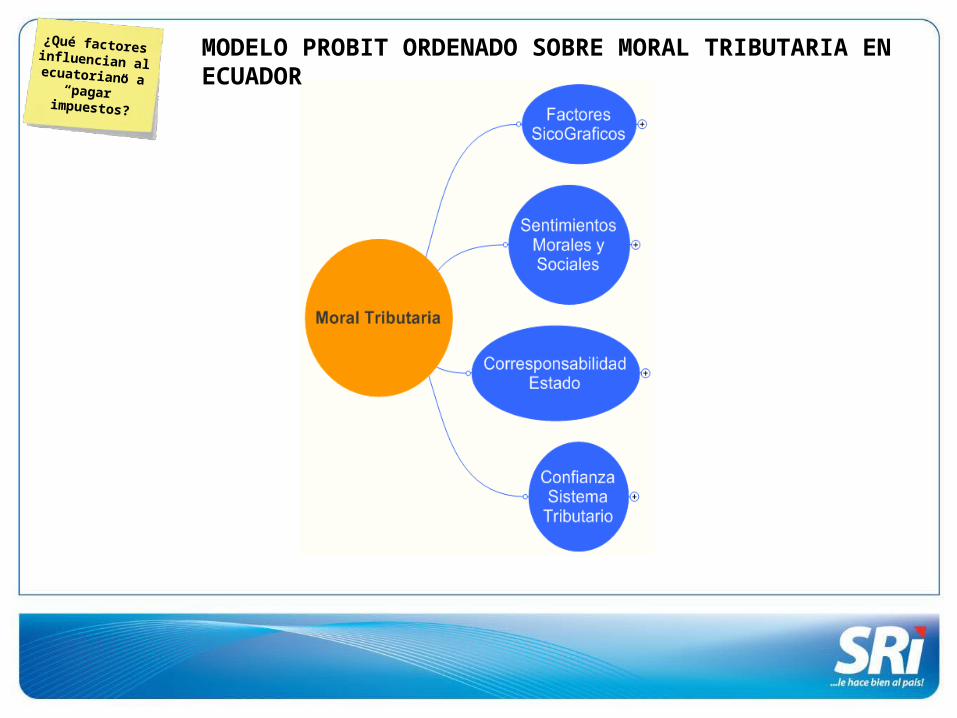

¿Qué factores construyen la moral tributaria de una sociedad ?

Reglas Sociales- Civismo - Equidad Percibida- Red Social- Nacionalismo- Actitud frente al Estado

1

Sentimientos Morales- Culpa- Vergüenza (Reputación)- Obligación- Temor (Aversión al Riesgo)

3

2

Rasgos Sicográficos- Edad- Género- NSE- Región- Sector Económico

¿Qué sabemos de

la MoralTributaria?

¿Qué factores construyen la moral tributaria de una sociedad ?

Sistema Democrático- Institucionalidad del Estado- Credibilidad en las Autoridades- Participación Ciudadana (En la redacción leyes)

Sistema Tributario Justo y Eficaz- Procedimientos de ley (Sistema Justicia Tributaria)- Confianza en la Administración Tributaria- Generador de Riesgo de Detección - Bajos Costos Indirectos de la Recaudación

6

5

Corresponsabilidad del Estado- Gasto Público- Moral del Funcionario Público- Transparencia y Rendición de Cuentas4

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

“El comportamiento es un espejoen el que cada uno muestra su imagen”

Johann Wolfgang von Goethe(1749–1832)

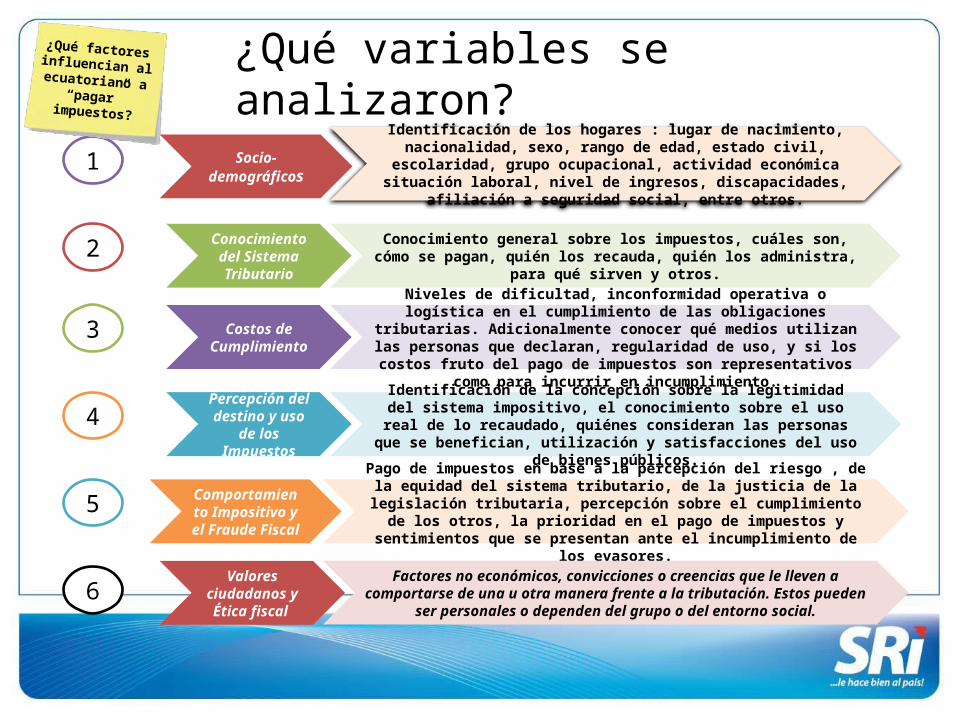

¿Qué variables se analizaron?

Socio-demográficos

Identificación de los hogares : lugar de nacimiento, nacionalidad, sexo, rango de edad, estado civil, escolaridad, grupo ocupacional, actividad económica situación laboral, nivel de ingresos, discapacidades, afiliación a seguridad

social, entre otros.

Conocimiento del Sistema Tributario

Conocimiento general sobre los impuestos, cuáles son, cómo se pagan, quién los recauda, quién los administra, para qué sirven y otros.

Costos de Cumplimiento

Niveles de dificultad, inconformidad operativa o logística en el cumplimiento de las obligaciones tributarias. Adicionalmente conocer qué medios utilizan las personas que declaran, regularidad de uso, y si los costos fruto del pago de

impuestos son representativos como para incurrir en incumplimiento.

Percepción del destino y uso de

los Impuestos

Identificación de la concepción sobre la legitimidad del sistema impositivo, el conocimiento sobre el uso real de lo recaudado, quiénes consideran las

personas que se benefician, utilización y satisfacciones del uso de bienes públicos.

Comportamiento Impositivo y el Fraude Fiscal

Pago de impuestos en base a la percepción del riesgo , de la equidad del sistema tributario, de la justicia de la legislación tributaria, percepción sobre el

cumplimiento de los otros, la prioridad en el pago de impuestos y sentimientos que se presentan ante el incumplimiento de los evasores.

Valores ciudadanos y

Ética fiscal

Factores no económicos, convicciones o creencias que le lleven a comportarse de una u otra manera frente a la tributación. Estos pueden ser personales o

dependen del grupo o del entorno social.

1

6

5

4

3

2

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

14.6%

35%

54%

Alto riesgo Tributario

Mediano riesgo Tributario

Bajo riesgoTributario

Ficha técnica: n = 4,160. Estudio Nacional – Áreas urbanas 11 ciudades . Nivel de confianza del 95% y un margen de error de +/- 4.6% para Quito y Guayaquil y de 5.1% a 5.2% para resultados agregados de las demás ciudades. Los resultados agregados a nivel nacional tienen un nivel de confianza del 96%, tienen un margen de error de +/- 3%.

“¿Con cuál de las siguientes posiciones está de acuerdo?” y se los enfrentaba ante las opciones de: 1) “El no pagar impuestos NO se puede justificar en ningún caso”; 2) “En ciertas ocasiones las personas o empresas pueden tener justificación para no pagar impuestos” y; 3) “Es justificable No PAGAR impuestos en Ecuador”

11%

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

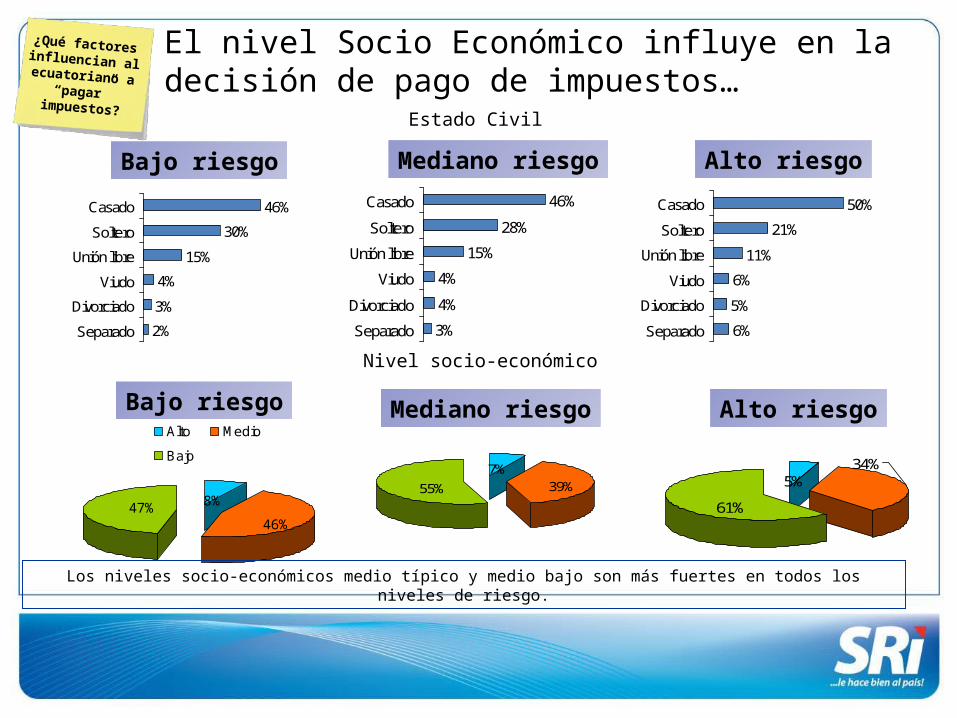

Estado Civil

Bajo riesgo Mediano riesgo Alto riesgo

4%

4%

3%

15%

28%

46%Casado

Soltero

Unión libre

Viudo

Divorciado

Separado

4%

3%

2%

15%

30%

46%Casado

Soltero

Unión libre

Viudo

Divorciado

Separado

6%

5%

6%

11%

21%

50%Casado

Soltero

Unión libre

Viudo

Divorciado

Separado

Nivel socio-económico

47%46%

8%

Alto Medio

Bajo

Bajo riesgo Mediano riesgo Alto riesgo

55% 39%7%

61%

34%5%

Los niveles socio-económicos medio típico y medio bajo son más fuertes en todos los niveles de riesgo.

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

El nivel Socio Económico influye en la decisión de pago de impuestos…

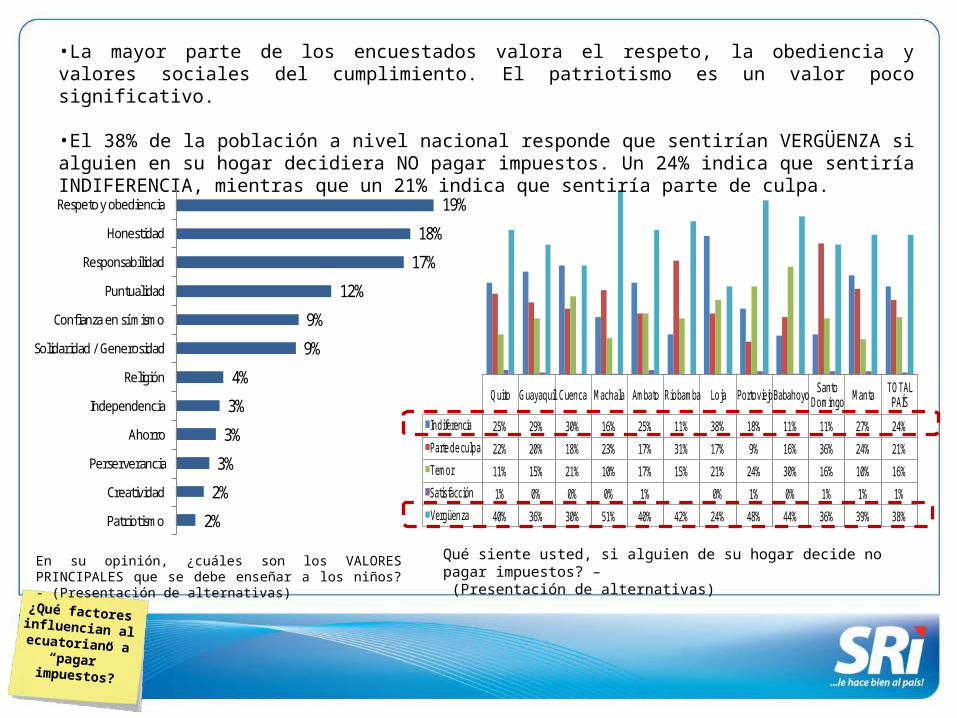

Quito Guayaquil Cuenca Machala Ambato Riobamba Loja PortoviejoBabahoyo Santo Domingo Manta TOTAL

PAÍS

Indiferencia 25% 29% 30% 16% 25% 11% 38% 18% 11% 11% 27% 24%

Parte de culpa 22% 20% 18% 23% 17% 31% 17% 9% 16% 36% 24% 21%

Temor 11% 15% 21% 10% 17% 15% 21% 24% 30% 16% 10% 16%

Satisfacción 1% 0% 0% 0% 1% 0% 1% 0% 1% 1% 1%

Vergüenza 40% 36% 30% 51% 40% 42% 24% 48% 44% 36% 39% 38%

Qué siente usted, si alguien de su hogar decide no pagar impuestos? – (Presentación de alternativas)

•La mayor parte de los encuestados valora el respeto, la obediencia y valores sociales del cumplimiento. El patriotismo es un valor poco significativo.

•El 38% de la población a nivel nacional responde que sentirían VERGÜENZA si alguien en su hogar decidiera NO pagar impuestos. Un 24% indica que sentiría INDIFERENCIA, mientras que un 21% indica que sentiría parte de culpa.

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

2%

2%

3%

3%

3%

4%

9%

9%

12%

17%

18%

19%

Patriotismo

Creatividad

Perserverancia

Ahorro

Independencia

Religión

Solidaridad / Generosidad

Confianza en sí mismo

Puntualidad

Responsabilidad

Honestidad

Respeto y obediencia

En su opinión, ¿cuáles son los VALORES PRINCIPALES que se debe enseñar a los niños? - (Presentación de alternativas)

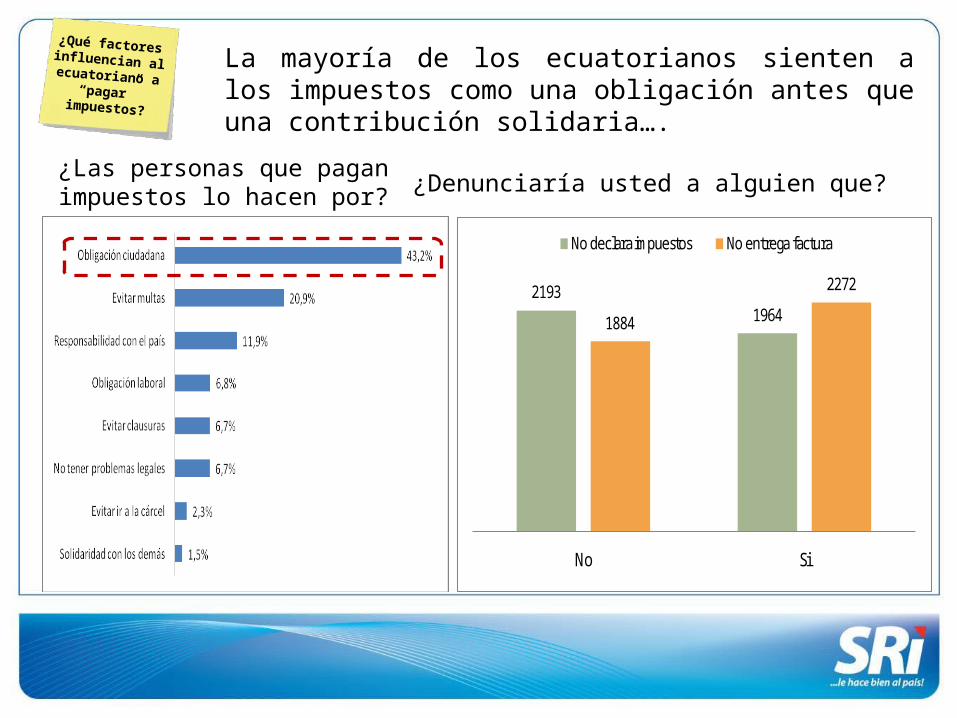

219319641884

2272

No Si

No declara impuestos No entrega factura

¿Denunciaría usted a alguien que?¿Las personas que pagan impuestos lo hacen por?

La mayoría de los ecuatorianos sienten a los impuestos como una obligación antes que una contribución solidaria….

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

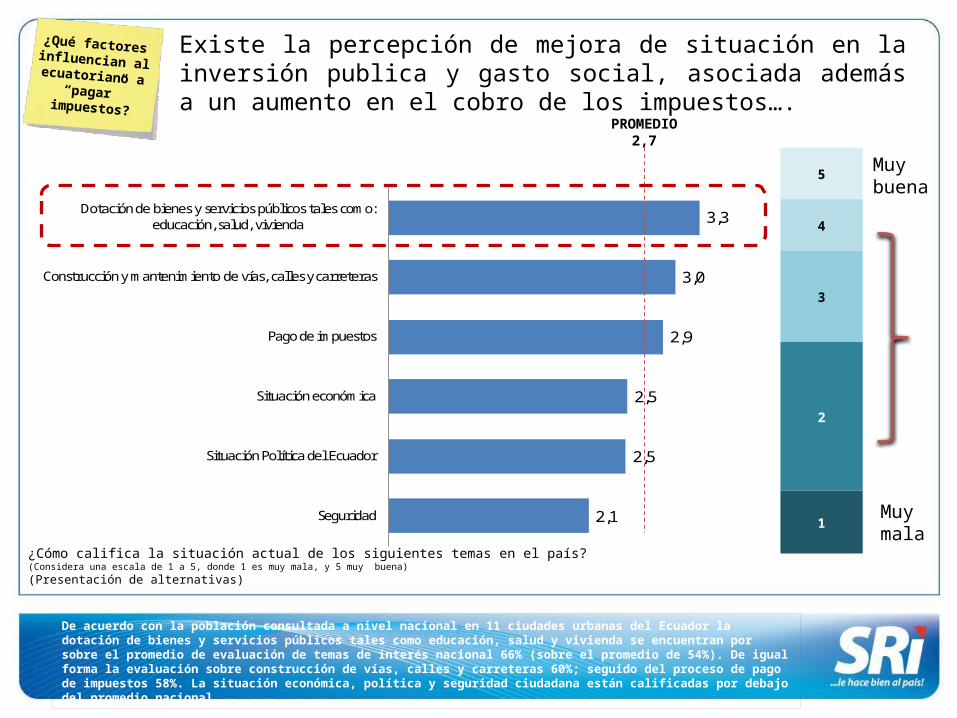

¿Cómo califica la situación actual de los siguientes temas en el país?(Considera una escala de 1 a 5, donde 1 es muy mala, y 5 muy buena)

(Presentación de alternativas)

2,1

2,5

2,5

2,9

3,0

3,3

Seguridad

Situación Política del Ecuador

Situación económica

Pago de impuestos

Construcción y mantenimiento de vías, calles y carreteras

Dotación de bienes y servicios públicos tales como: educación, salud, vivienda

5

4

3

2

1

Muy buena

Muy mala

PROMEDIO 2,7

De acuerdo con la población consultada a nivel nacional en 11 ciudades urbanas del Ecuador la dotación de bienes y servicios públicos tales como educación, salud y vivienda se encuentran por sobre el promedio de evaluación de temas de interés nacional 66% (sobre el promedio de 54%). De igual forma la evaluación sobre construcción de vías, calles y carreteras 60%; seguido del proceso de pago de impuestos 58%. La situación económica, política y seguridad ciudadana están calificadas por debajo del promedio nacional.

Existe la percepción de mejora de situación en la inversión publica y gasto social, asociada además a un aumento en el cobro de los impuestos….

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

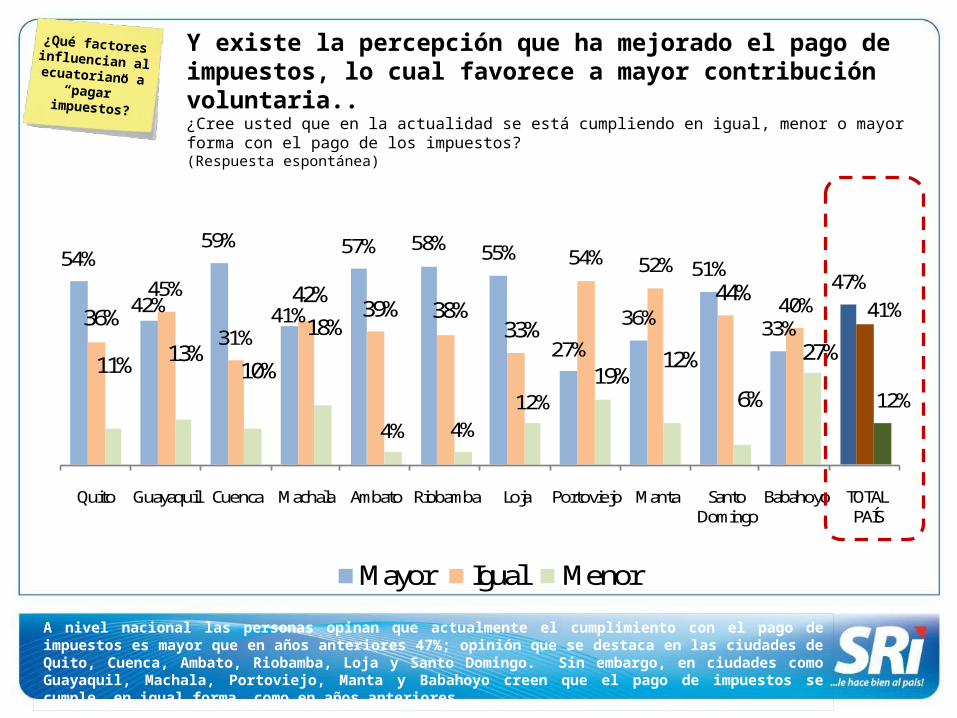

Y existe la percepción que ha mejorado el pago de impuestos, lo cual favorece a mayor contribución voluntaria..¿Cree usted que en la actualidad se está cumpliendo en igual, menor o mayor forma con el pago de los impuestos?(Respuesta espontánea)

54%

42%

59%

41%

57% 58% 55%

27%

36%

51%

33%

47%

36%45%

31%

42%39% 38%

33%

54% 52%44%

40% 41%

11% 13%10%

18%

4% 4%12%

19%12%

6%

27%

12%

Quito Guayaquil Cuenca Machala Ambato Riobamba Loja Portoviejo Manta SantoDomingo

Babahoyo TOTAL PAÍS

Mayor Igual Menor

A nivel nacional las personas opinan que actualmente el cumplimiento con el pago de impuestos es mayor que en años anteriores 47%; opinión que se destaca en las ciudades de Quito, Cuenca, Ambato, Riobamba, Loja y Santo Domingo. Sin embargo, en ciudades como Guayaquil, Machala, Portoviejo, Manta y Babahoyo creen que el pago de impuestos se cumple en igual forma ,como en años anteriores.

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

¿Qué tan fácil o difícil le resulta o cree que es:(Considera una escala de 1 a 5, donde 1 es muy difícil, y 5 muy fácil)(Respuesta espontánea)

2,02

2,93 3,04 3,093,44

3,65

Que le devuelvan sus impuestos

Declarar impuestos por internet

Declarar impuestos por formulario

Presentar información al SRI

Sacar el RUC Emitir una factura

PROMEDIO 3,03

FÁCIL: presentación de información al SRI, el obtener el RUC y el emitir una factura,

COMPLICADO: Devolución de Impuestos

6%

8%

8%

10%

10%

13%

19%

25%

No todos declaran sus impuestos

No tener al día los respaldos

Desconfianza en los que cobran los impuestos

Desconfianza del uso y destino de impuestos

Dificultad en el llenado de formularios

Desconocimiento de fecha y lugar donde realizar la declaración

Olvido / descuido

Problemas de dinero

¿Cuáles serían las RAZONES PRINCIPALES por las que usted NO PAGARIA sus impuestos?(Presentación de alternativas)

Las principales Razones para NO PAGAR los impuestos son los problemas de dinero, 25%; el olvido, 19%; y el desconocimiento de la fecha y el lugar en el cual realizar la declaración, 13%.

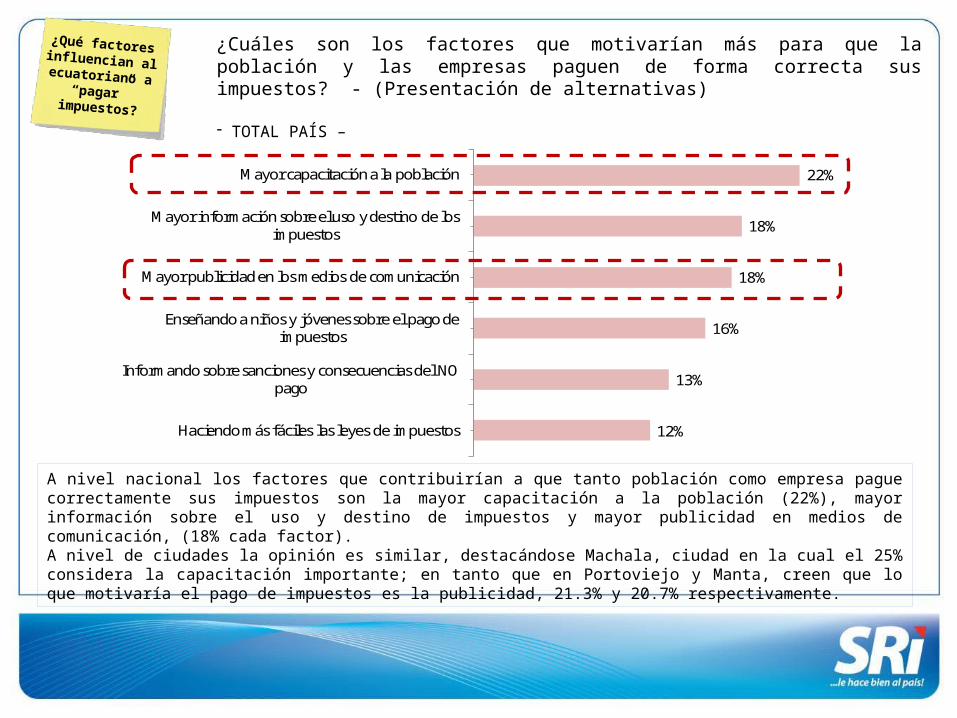

¿Cuáles son los factores que motivarían más para que la población y las empresas paguen de forma correcta sus impuestos? - (Presentación de alternativas)

- TOTAL PAÍS –

12%

13%

16%

18%

18%

22%

Haciendo más fáciles las leyes de impuestos

Informando sobre sanciones y consecuencias del NO pago

Enseñando a niños y jóvenes sobre el pago de impuestos

Mayor publicidad en los medios de comunicación

Mayor información sobre el uso y destino de los impuestos

Mayor capacitación a la población

A nivel nacional los factores que contribuirían a que tanto población como empresa pague correctamente sus impuestos son la mayor capacitación a la población (22%), mayor información sobre el uso y destino de impuestos y mayor publicidad en medios de comunicación, (18% cada factor).A nivel de ciudades la opinión es similar, destacándose Machala, ciudad en la cual el 25% considera la capacitación importante; en tanto que en Portoviejo y Manta, creen que lo que motivaría el pago de impuestos es la publicidad, 21.3% y 20.7% respectivamente.

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

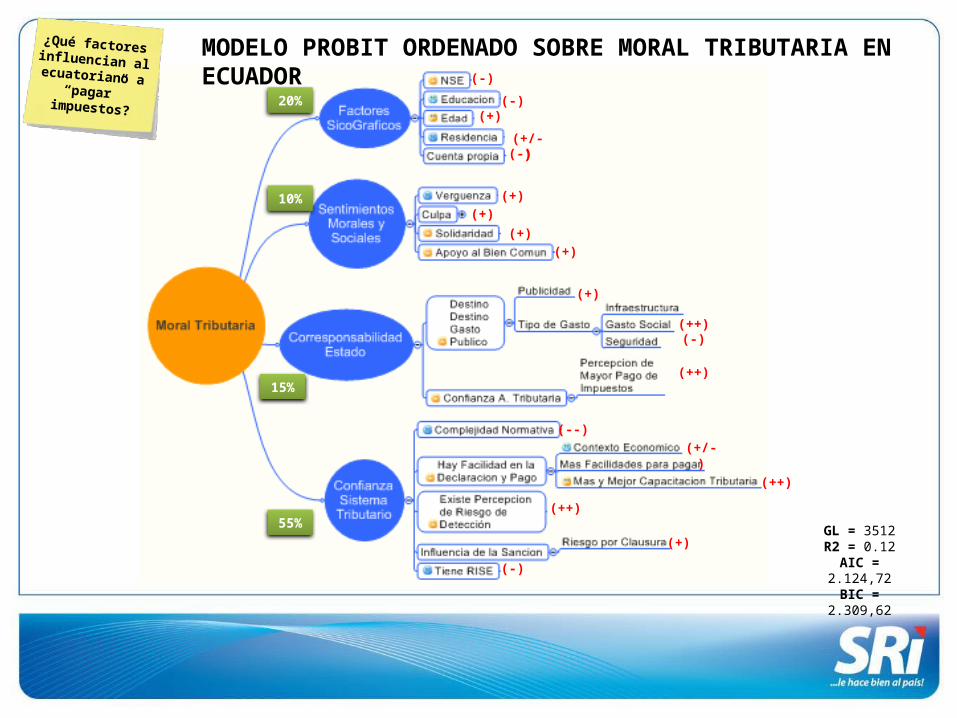

MODELO PROBIT ORDENADO SOBRE MORAL TRIBUTARIA EN ECUADOR

MODELO PROBIT ORDENADO SOBRE MORAL TRIBUTARIA EN ECUADOR¿Qué factores influencian al ecuatoriano a “pagar”

impuestos?

(-)

GL = 3512R2 = 0.12

AIC = 2.124,72BIC = 2.309,62

10%

15%

20%

55%

(-)(+)

(+/-)(-)

(+)(+)

(+)(+)

(+)

(++)(-)

(++)

(+/-)(--)

(++)

(++)

(+)

(-)

Reflexiones para una Política

Pública y el Pacto Social …

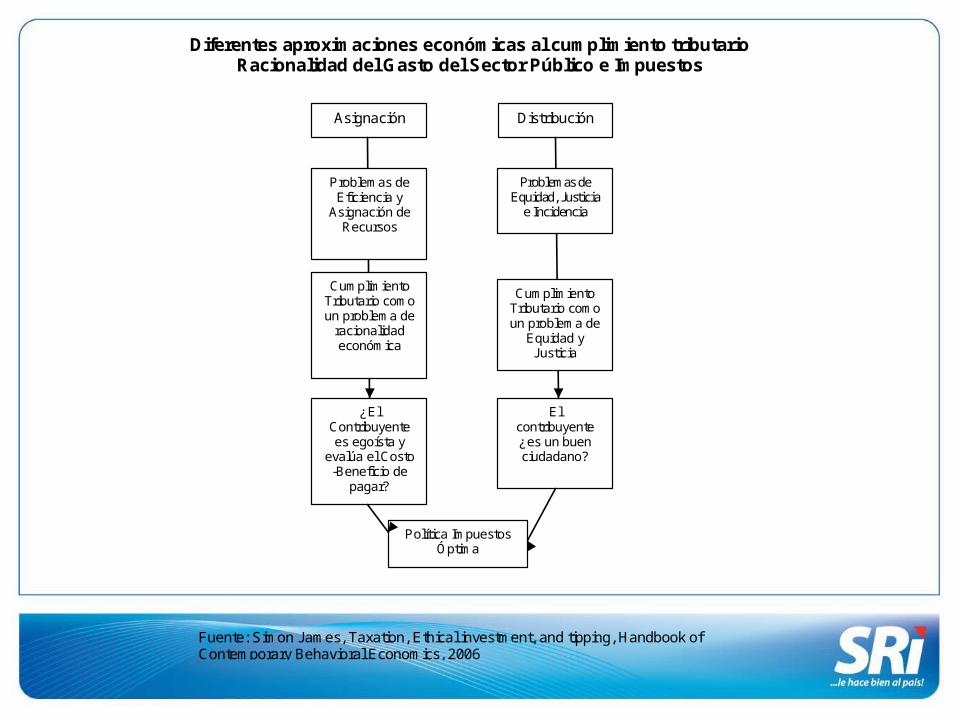

Diferentes aproximaciones económicas al cumplimiento tributario Racionalidad del Gasto del Sector Público e Impuestos

Fuente: Simon James, Taxation, Ethical investment, and tipping, Handbook of Contemporary Behavioral Economics, 2006

Asignación Distribución

El contribuyente ¿es un buen ciudadano?

Política Impuestos Óptima

Problemas de Eficiencia y

Asignación de Recursos

Cumplimiento Tributario como un problema de

racionalidad económica

¿El Contribuyente es egoísta y

evalúa el Costo -Beneficio de

pagar?

Problemas de Equidad, Justicia

e Incidencia

Cumplimiento Tributario como un problema de

Equidad y Justicia

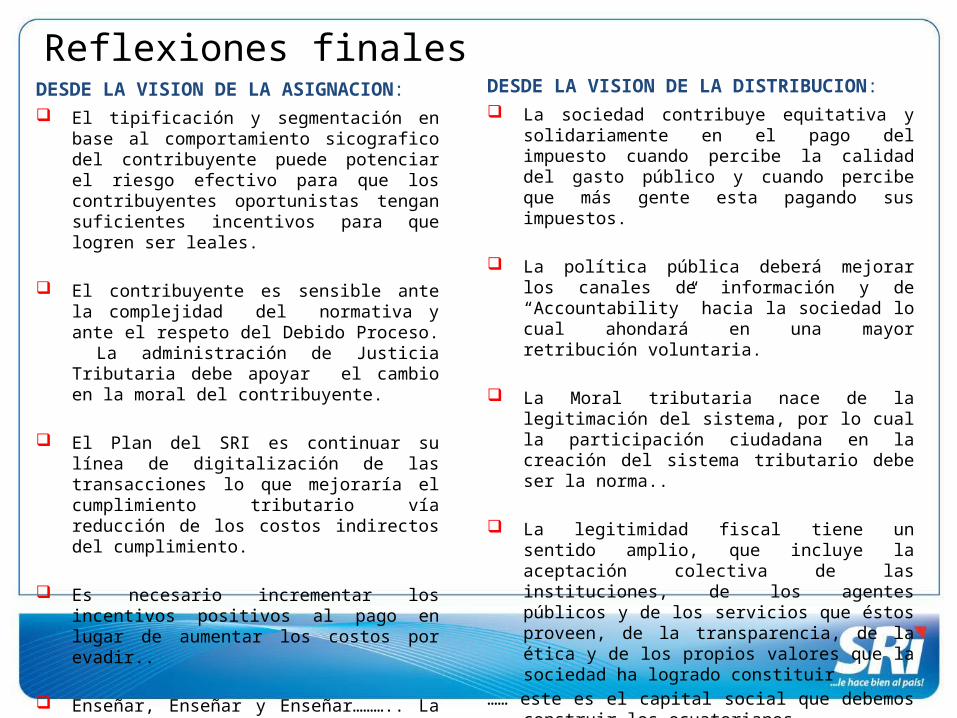

Reflexiones finales DESDE LA VISION DE LA ASIGNACION: El tipificación y segmentación en base al

comportamiento sicografico del contribuyente puede potenciar el riesgo efectivo para que los contribuyentes oportunistas tengan suficientes incentivos para que logren ser leales.

El contribuyente es sensible ante la complejidad del normativa y ante el respeto del Debido Proceso. La administración de Justicia Tributaria debe apoyar el cambio en la moral del contribuyente.

El Plan del SRI es continuar su línea de digitalización de las transacciones lo que mejoraría el cumplimiento tributario vía reducción de los costos indirectos del cumplimiento.

Es necesario incrementar los incentivos positivos al pago en lugar de aumentar los costos por evadir..

Enseñar, Enseñar y Enseñar……….. La cultura tributaria debe considerarse política de estado.

DESDE LA VISION DE LA DISTRIBUCION: La sociedad contribuye equitativa y solidariamente en

el pago del impuesto cuando percibe la calidad del gasto público y cuando percibe que más gente esta pagando sus impuestos.

La política pública deberá mejorar los canales de información y de “Accountability” hacia la sociedad lo cual ahondará en una mayor retribución voluntaria.

La Moral tributaria nace de la legitimación del sistema, por lo cual la participación ciudadana en la creación del sistema tributario debe ser la norma..

La legitimidad fiscal tiene un sentido amplio, que incluye la aceptación colectiva de las instituciones, de los agentes públicos y de los servicios que éstos proveen, de la transparencia, de la ética y de los propios valores que la sociedad ha logrado constituir

…… este es el capital social que debemos construir los ecuatorianos.

“Con unas leyes justas y una administración eficiente, se consigue aumentar las rentas del reino; con buenas enseñanzas y buenos ejemplos, se conquista el corazón de los súbditos…”

Confucio

24

Top Related