Idiomas

Páginas

Jurídico

CAPÍTULO 6

Técnicas de evaluación económica y financiera

Técnicas de evaluación económica y financiera

104

Objetivo del capítulo:

Identificar y aplicar las técnicas de evaluación económica y financiera más

usuales en la evaluación de la factibilidad de proyectos de inversión.

Todas las organizaciones con el propósito de ser competitivas planean,

diseñan e instrumentan proyectos que en buena medida requieren de la

inversión de sus recursos financieros, que cada vez resultan más escasos y

cuya disposición en el mercado financiero implican un costo que debe

considerarse en el momento de valorarlos; por ello resulta importante la

evaluación económica de los proyectos, que de acuerdo con Baca (2006, pág.

220) constituye la parte final de toda la secuencia de análisis de la factibilidad

de un proyecto que permite demostrar si la inversión propuesta será

económicamente rentable.

Debe considerarse que dentro de la literatura financiera existen diferentes

técnicas de evaluación de proyectos, unas más sencillas de calcular que otras

y en la práctica, tal y como lo señalan Backer, Jacobsen y Ramírez (1983, pág.

671) frecuentemente es difícil establecer medidas precisas que sirvan para

evaluar los resultados de una actividad. Una sola actividad puede abarcar varios

objetivos y requerir una combinación de varias normas de actuación.

6.1. Clasificación de las técnicas de evaluación

Sin excluir otros criterios de clasificación y retomando lo que señala Ramírez

(2005, pág. 426) para realizar el análisis cuantitativo que implica la evaluación

económica de los proyectos, fundamentalmente las técnicas se dividen en dos

grupos:

a) Métodos que no consideran el valor del dinero en el tiempo, y

b) Métodos que consideran el valor del dinero en el tiempo

Las primeras no consideran de manera explícita el valor temporal del dinero

mediante el descuento de los flujos de efectivo para hallar el valor presente,

dentro de éstas, destacan dos técnicas o métodos, también llamadas “no

elaboradas” para determinar la aceptación o rechazo de un proyecto. La tasa

promedio de rendimiento, conocida también como tasa de rendimiento

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

105

contable y el periodo de recuperación de la inversión, también conocida

como payback.

Las técnicas que consideran el valor del dinero en el tiempo, también

denominadas por algunos autores “técnicas elaboradas”, parten de la idea de

que es necesario hacerlo en virtud de que un proyecto normalmente

compromete los recursos de la organización en el mediano y largo plazo y en

virtud de que existe la inflación que afecta el poder de compra del dinero,

será necesario mantener el poder adquisitivo del mismo. Dentro de este

grupo, sobresalen: el valor presente neto (VPN), el índice de rentabilidad o

índice de redituabilidad (IR) y la tasa interna de retorno (TIR).

6.2. Técnicas no elaboradas de evaluación

Se conocen como aquellas técnicas que pasan por alto el valor presente del

dinero y de acuerdo con Warren, Reeve y Fess (2005, pág. 339) son útiles

porque con frecuencia, se utilizan como filtro inicial en el momento de

seleccionar proyectos, es decir, la gerencia suele establecer normas mínimas

para aceptar las propuestas, y las que no cumplen esas normas son desechadas

en ese momento. Si una propuesta alcanza las normas mínimas, con frecuencia es

sometida a un análisis posterior.

6.2.1. Tasa promedio de rendimiento (TPR)

La tasa promedio de rendimiento, según Hernández, Hernández y Hernández

(2006, p.354) forma parte de los métodos de evaluación simple que no considera

el valor del dinero a través del tiempo.

El cálculo de la tasa promedio de rendimiento constituye un método de uso

generalizado para evaluar los gastos propuestos de capital. Su atractivo reside

en que se calcula, por lo general, a partir de información de tipo contable.

Según Van Horne (1997, p.149), esta medida contable representa la razón de las

utilidades anuales respecto de la inversión en el proyecto; asimismo menciona

que una vez calculada para una propuesta, se le puede comparar con la tasa de

rendimiento requerida para determinar si se debe aceptar o rechazar una

propuesta específica.

Técnicas de evaluación económica y financiera

106

Debido a que para calcularse se basa en procedimientos contables, se conoce

también como tasa contable de rendimiento, rendimiento sobre los activos o

tasa media de rendimiento, y se define como la razón entre el flujo de efectivo

promedio y el costo del proyecto, como lo señala Kozikowski (2007, p.346).

Por lo tanto, puede inferirse que la tasa promedio de rendimiento es una

técnica no elaborada de evaluación que representa la razón entre el promedio

de utilidades a obtener en la ejecución de un proyecto y la inversión inicial.

Ramírez (2005, pág. 427), propone la siguiente fórmula para su cálculo:

Donde:

TPR = Tasa promedio de rendimiento o tasa contable de rendimiento.

IO = Inversión.

UP = Utilidades promedio; Utilidad contable promedio a generar por el

proyecto, que resulta de dividir las utilidades totales (UT) entre el número de

años de vida del proyecto (N). Por lo tanto:

Ejemplos

1. Una empresa contempla realizar un proyecto que implica el desembolso en

una inversión por $25,000.00, con una vida estimada de 4 años, por la que

espera obtener utilidades contables por $6,500.00, $4,700.00, $5,200.00 y

$8,500 respectivamente. ¿Cuál es la tasa promedio de rendimiento para la

inversión?

Datos:

I= $25,000.00

n=4 años

UC1=$6,500.00

UC2=$4,700.00

UC3=$5,200.00

UC4=$8,500.00

Procedimiento:

TPR= 24.9%

(6.1)

(6.2)

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

107

Solución:

La tasa promedio de rendimiento para la inversión es de 24.9%.

2. A la empresa “La inversión inteligente” le plantean tres propuestas de

inversión A, B y C; el monto a invertir en cualquiera de las tres asciende a

$19,350.00 y las tres tienen una vida económica de tres años. Las utilidades

contables esperados para los próximos 3 años son:

Proyecto A Proyecto B Proyecto C

Periodo Utilidades contables Utilidades contables Utilidades contables

1 $7,200.00 $9,000.00 $8,500.00

2 $5,600.00 $6,000.00 $6,700.00

3 $7,200.00 $5,000.00 $5,800.00

¿Cuál es la tasa promedio de rendimiento para cada proyecto?

Proyecto A: Datos:

I= $19,350.00

n=3 años

UC1=$7,200.00

UC2=$5,600.00

UC3=$7,200.00

Procedimiento:

TPR= 34.45%

Proyecto B Datos:

I= $19,350.00

n=3 años

UC1=$9,000.00

UC2=$6,000.00

UC3=$5,000.00

Procedimiento:

TPR= 34.45%

Proyecto C Datos:

I= $19,350.00

n=3 años

UC1=$8,500.00

UC2=$6,700.00

UC3=$5,800.00

Procedimiento:

TPR= 36.17%

Técnicas de evaluación económica y financiera

108

Criterio de decisión.

El criterio de al que se recurre cuando se emplea la tasa promedio de

rendimiento para realizar decisiones de aceptación o rechazo es: Si la tasa

promedio de rendimiento es mayor que la tasa promedio de rendimiento

mínima aceptable, se acepta el proyecto, de no ser este el caso, se le rechaza.

Esto implica considerar una tasa de referencia, determinada por quien toma la

decisión.

En el ejercicio planteado y toda vez que no se conoce cuál es la tasa de

rendimiento mínima aceptable, se elegiría la opción “C”, por ser la más alta.

6.2.2. Periodo de recuperación de la inversión (PR).

Los periodos de recuperación constituyen otro criterio de uso común en la

evaluación de propuestas de inversión. El periodo de recuperación de la

inversión es el número de años requerido para que la empresa recupere su

inversión inicial de acuerdo con las entradas de efectivo calculadas.

Para Kozikowski (2007, p.344), el periodo de recuperación, es llamado

también periodo de reembolso, e indica el número de años que se requieren

para recuperar el desembolso inicial del capital.

Por su parte Van Horne (1997, p.150), afirma que esta técnica indica el número

de años necesarios para recobrar nuestra inversión inicial en efectivo. De igual

forma establece que es la razón de la inversión inicial fija dividida entre los

ingresos anuales de efectivo durante el periodo de recuperación.

De acuerdo con lo anterior, se observa que existen coincidencias en ambas

definiciones, destacando que, en la segunda se menciona la forma de

calcularla. De manera que el periodo de recuperación de la inversión, es la

razón de los flujos netos de efectivo sumados, antes de la recuperación de la

inversión inicial entre los flujos netos de efectivo durante el periodo de

recuperación total.

En este sentido, Besley y Brigham (2001, p.385), mencionan que, para calcular

el periodo de recuperación de un proyecto, sólo debemos añadir los flujos de

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

109

efectivo esperados cada año hasta que se recupere el monto inicialmente

invertido en el proyecto.

Para estos autores (p.386), el periodo de recuperación exacto puede

calcularse mediante la fórmula siguiente:

PR= Periodo de recuperación de la inversión

N= Número de años antes de la recuperación total de la inversión original.

CNR = Costo no recuperado al inicio de la recuperación total del año.

FER = Flujos totales de efectivo durante la recuperación total del año.

Ejemplos

3. Una empresa contempla el desembolso en una inversión por $25,000.00,

por la que espera generar flujos netos de efectivo anuales por $6,500.00,

$7,700.00, $6,800.00 y $4,000.00 respectivamente; ¿Cuál es el periodo de

recuperación de la inversión?

Datos:

Io= $25,000.00

N=3 años

FE1=$6,500.00

FE2=$7,700.00

FE3=$6,800.00

FE4=$4,000.00

FET=$25,000.00

Procedimiento:

En este caso sin necesidad de utilizar fórmula

alguna se observa al sumar todos los flujos

anuales de efectivo, que al finalizar el año 4 se

recupera totalmente la inversión. O bien usando

la fórmula, se tiene:

PR= 4 años

Solución:

El PR es igual a 4 años.

(6.3)

(6.4)

Técnicas de evaluación económica y financiera

110

4. Una empresa planea realizar una inversión por $30,000.00, que le generarán

flujos netos de efectivo por $8,700.00, $10,500.00, $9,600.00 y $5,800.00

durante los próximos 4 años, ¿Cuál es el periodo de recuperación de la

inversión?

De acuerdo a la fórmula: Datos:

Io= $30,000.00

N=3 años

FE1=$8,700.00

FE2=$10,500.00

FE3=$9,600.00

FE4=$5,800.00

FET =$28,800.00

Procedimiento:

Hasta el final del año 3, los flujos netos suman

$28,800.00, por lo que para recuperar la

inversión hacen faltan: 30,000-28,800=$1,200.

PR= 3.20 años

Solución:

De acuerdo con este procedimiento, se realizó la suma de los 3 primeros años

y se observó que esta cantidad es todavía menor que el valor de la inversión

inicial por lo cual se infiere que el PR se encuentra entre los años 3 y 4; debido

a que se considera transcurren en su totalidad los 3 primeros años, el costo no

recuperado al inicio de la recuperación total del año es $1200 y los flujos

totales de efectivo durante la recuperación total del año, corresponden a

$5,800.00, por lo cual al realizar el cálculo correspondiente se obtiene que el

PR es de 3 años más 2.4 meses.

5. La propietaria de “Plásticos Desechables del Norte” contempla realizar un

proyecto que implica una inversión de $30,000.00, y espera obtener flujos

netos de efectivo anuales por $9,550.00, $10,850.00, $9,900.00, $7,900.00 y

$5,500.00 respectivamente. ¿Cuál es el periodo de recuperación para la

inversión?

Datos:

Io= $30,000.00 FE5=$5,500.00

N=2 años

FE1=$9,550.00 FE2=$20,400.00

FE2=$10,850.00

FE3=$9,900.00

FE4=$7,900.00

Procedimiento:

El periodo de recuperación se

encuentra entre los años 2 y 3, por lo

tanto: 30,000-20,400=$9,600

PR= 2.97 años

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

111

Solución:

El PR es de 2.97 años, aproximadamente: 2 años, 11 meses y 19 días.

Criterio de decisión

El criterio de decisión al que se recurre cuando se utiliza el periodo de

recuperación para efectuar decisiones de aceptación o rechazo, es: si el

periodo de recuperación de la inversión es menor que el periodo de

recuperación máximo aceptable, se acepta el proyecto, de no ser este el caso,

se rechaza.

6.3. Técnicas elaboradas de evaluación

Éstas técnicas parten de la idea económica de que el valor del dinero cambia

a través del tiempo, originado en gran parte por la inflación, por ello resulta

fundamental considerar este factor, para realizar una evaluación más objetiva

sobre la rentabilidad o no de un proyecto.

6.3.1. Valor presente neto (VPN, VAN)

El valor presente neto (VPN) también llamado valor actual neto (VAN) es una

técnica que permite evaluar los proyectos de inversión, que toma en cuenta

los flujos de efectivo, considerando el valor del dinero a través del tiempo.

Esta técnica ha sido desarrollada con la finalidad de corregir el principal

defecto de cualquier otra técnica que no considere los descuentos, es decir, que

haga caso omiso del valor del dinero a través del tiempo, como lo señalan

Besley y Brigham (2001, p.387).

Hernández, Hernández y Hernández (2006, p.359), definen al valor presente

neto o valor actual neto como la diferencia entre el valor actual y la inversión;

estableciendo como criterio de decisión que si éste resulta mayor o igual a

cero, el proyecto se acepta, de lo contrario se rechaza.

Por su parte Gallardo (1998, p.54), menciona que para calcular o medir el

rendimiento de un proyecto de inversión mediante este indicador, es necesaria

la determinación de un flujo de efectivo y de una tasa de descuento, que deberá

Técnicas de evaluación económica y financiera

112

contener un premio real, un premio para cubrir la inflación y un premio para

cubrir el riesgo asumido.

Con respecto a esta tasa de descuento, Brealey, Myers y Marcus (2007, p.189),

establecen que la tasa de descuento se suele denominar costo de oportunidad

del capital, esto se debe a que representa la rentabilidad a la que se renuncia

para invertir en el proyecto.

Considerando lo anterior, puede afirmarse que el valor presente neto es la

diferencia de la suma de los flujos netos de efectivo esperados, calculados a

valor actual en un proyecto inversión menos el valor de la inversión inicial.

Gráficamente puede representarse así:

Año 0 1 2 n

FNE1 FNE2 FNEn

Io r

Donde:

VPN = Valor presente neto

Io = Inversión o capital invertido

FNEt = flujo neto de efectivo esperado en el año t.

FNEn = flujo de neto de efectivo esperado en el año n.

r = tasa de descuento o costo de oportunidad de capital o tasa requerida de

rendimiento.

Criterio de decisión

Besley y Brigham (2001, p.390), afirman que un VPN de cero significa que los

flujos de efectivo del proyecto son suficientes para recuperar el invertido y

proporcionar la tasa requerida de rendimiento sobre ese capital. Si un proyecto

tiene un VPN positivo, generará un rendimiento mayor que lo que necesita para

(6.5)

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

113

reembolsar los fondos proporcionados por los inversionistas, y este rendimiento

excesivo se acumulará sólo para los accionistas de la empresa.

Por lo tanto:

a) Si VPN ≥ 0, el proyecto debe aceptarse.

b) Si VPN < 0, el proyecto debe rechazarse.

Ejemplos:

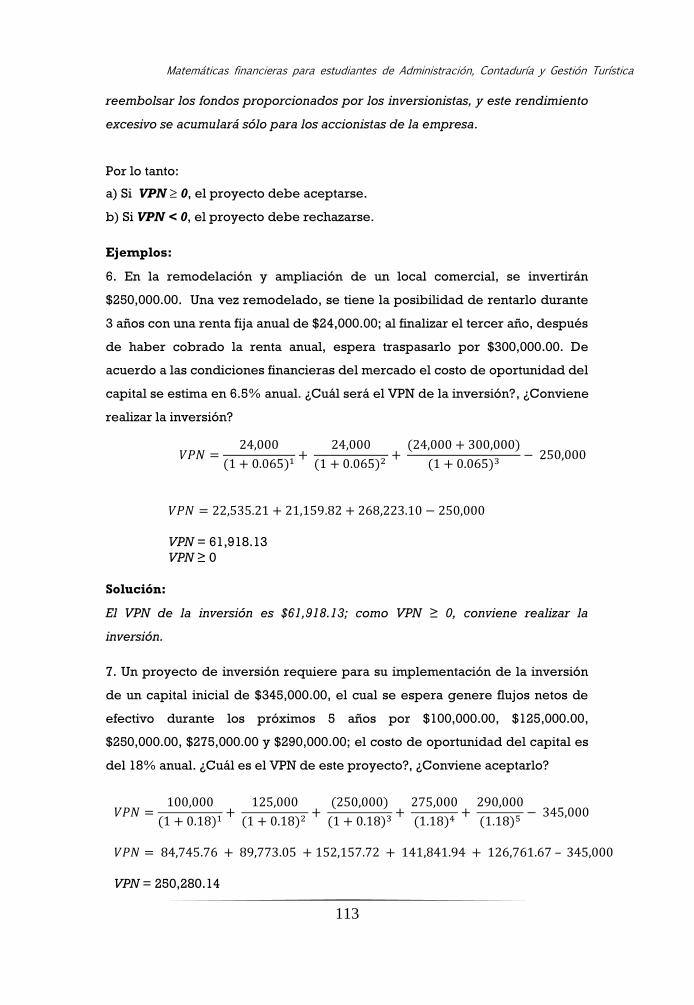

6. En la remodelación y ampliación de un local comercial, se invertirán

$250,000.00. Una vez remodelado, se tiene la posibilidad de rentarlo durante

3 años con una renta fija anual de $24,000.00; al finalizar el tercer año, después

de haber cobrado la renta anual, espera traspasarlo por $300,000.00. De

acuerdo a las condiciones financieras del mercado el costo de oportunidad del

capital se estima en 6.5% anual. ¿Cuál será el VPN de la inversión?, ¿Conviene

realizar la inversión?

Solución:

El VPN de la inversión es $61,918.13; como VPN ≥ 0, conviene realizar la

inversión.

7. Un proyecto de inversión requiere para su implementación de la inversión

de un capital inicial de $345,000.00, el cual se espera genere flujos netos de

efectivo durante los próximos 5 años por $100,000.00, $125,000.00,

$250,000.00, $275,000.00 y $290,000.00; el costo de oportunidad del capital es

del 18% anual. ¿Cuál es el VPN de este proyecto?, ¿Conviene aceptarlo?

VPN = 61,918.13

VPN ≥ 0

VPN = 250,280.14

VPN ≥ 0

Técnicas de evaluación económica y financiera

114

Solución:

El VPN del proyecto es $250,280.14; como VPN ≥ 0, conviene aceptar el

proyecto.

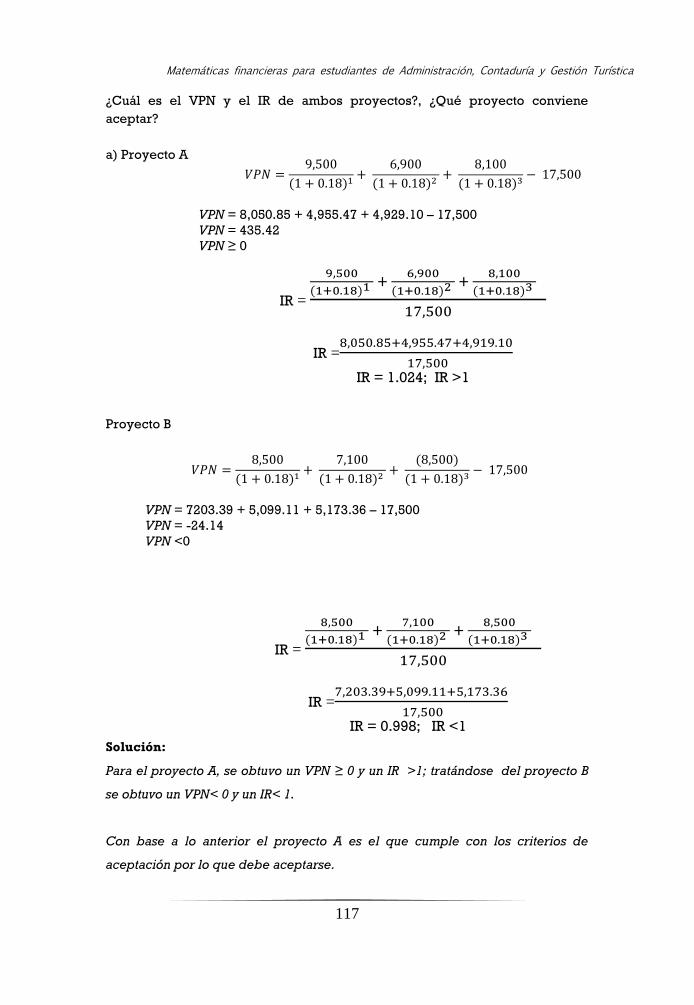

8. Al gerente de una tienda comercial, se le presentan tres propuestas de

inversión A, B y C; el costo de las inversiones es de $19,350.00 para cada

proyecto y las tres opciones tienen una vida económica de tres años. El costo

de oportunidad para los 3 proyectos es del 20% anual; los flujos netos de

efectivo para los próximos 3 años son:

Proyecto A Proyecto B Proyecto C

Periodo Flujo neto de efectivo Flujo neto de efectivo Flujo neto de efectivo

1 $9,500.00 $10,500.00 $8,500.00

2 $6,900.00 $8,900.00 $7,700.00

3 $8,000.00 $7,700.00 $7,800.00

¿Cuál es el valor presente neto para cada proyecto?, ¿Qué proyecto conviene

aceptar?

Proyecto A:

Proyecto B:

Proyecto C:

7,916.67 + 4,791.67 + 4,629.63 – 19,350

VPN = -2,012.03

VPN < 0

VPN = 36.57

VPN ≥ 0

VPN = -2,405.56

VPN < 0

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

115

Solución:

El VPN del proyecto B es $36.57; como VPN ≥ 0, y los proyectos A y C tienen un

VPN<0, el proyecto que conviene aceptar es el B.

6.3.2. Índice de rentabilidad (IR)

El índice de rentabilidad o índice de rendimiento de proyectos, es un modelo

de planeación financiera, que tiene por objeto, estudiar, evaluar y jerarquizar

proyectos de inversión, para tomar decisiones y lograr objetivos, de acuerdo

con lo que señala Perdomo (2004, p.251).

Para Van Horne (1997, p.152), el índice de rentabilidad o relación beneficio-

costo de un proyecto es el valor presente de los flujos de efectivos netos futuros

respecto del desembolso inicial de efectivo.

De acuerdo con esta definición, el índice de rentabilidad de un proyecto, se

calcula dividiendo el valor presente de los flujos netos de efectivo anuales

entre la inversión inicial de un proyecto. Por lo tanto la fórmula para calcularlo

será:

Donde:

IR= índice de rentabilidad

FNEt = flujo neto de efectivo en el año t

FNEn = flujo neto de efectivo en el año n.

r = tasa de descuento, costo de oportunidad de capital.

Criterio de decisión

Si el IR es mayor que 1, se acepta el proyecto, de no ser este el caso, se

rechaza. Cuando el índice de rentabilidad es mayor que 1, el valor presente

IR =

IR =

(6.6)

Técnicas de evaluación económica y financiera

116

neto es mayor que cero. De tal suerte, los métodos del VPN y del IR

proporcionan la misma solución a las decisiones de aceptación o rechazo. La

aceptación de los proyectos cuyo IR sea mayor que 1 contribuirá a

incrementar o mantener la riqueza de la empresa.

Por lo tanto:

a) Si IR > 1, se acepta el proyecto

b) SI IR < 1, se rechaza el proyecto.

Ejemplos

9. La empresa “Nutrigo” S.A., dedicada a la comercialización de alimentos

orgánicos, tiene un proyecto de inversión de $18,000.00, que espera genere

flujos netos de efectivo anuales por $8,350.00, durante los próximos 4 años,

con una tasa de descuento a valor presente del 12% anual. ¿Cuál es el índice

de rentabilidad del proyecto? ¿Debe aceptarse el proyecto?

Solución:

El índice de rentabilidad del proyecto es de 1.409, por lo tanto como IR≥1, el

proyecto debe ser aceptado.

10. Ante el propietario de la empresa “El auto veloz” se presentan dos

proyectos de inversión; el costo inicial para cada inversión es de $17,500.00,

se espera que los proyectos tengan una vida económica de tres años. El costo

de oportunidad del capital que debe considerarse en ambos proyectos es del

18% anual; los flujos netos de efectivo esperados para los proyectos en los

próximos 3 años son:

Proyecto A Proyecto B

Periodo Flujo neto de efectivo Flujo de neto efectivo

1 $9,500.00 $8,500.00

2 $6,900.00 $7,100.00

3 $8,100.00 $8,500.00

IR =

IR =

IR = 1.409

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

117

¿Cuál es el VPN y el IR de ambos proyectos?, ¿Qué proyecto conviene

aceptar?

a) Proyecto A

Proyecto B

Solución:

Para el proyecto A, se obtuvo un VPN ≥ 0 y un IR >1; tratándose del proyecto B

se obtuvo un VPN< 0 y un IR< 1.

Con base a lo anterior el proyecto A es el que cumple con los criterios de

aceptación por lo que debe aceptarse.

VPN = 7203.39 + 5,099.11 + 5,173.36 – 17,500

VPN = -24.14

VPN <0

VPN = 8,050.85 + 4,955.47 + 4,929.10 – 17,500

VPN = 435.42

VPN ≥ 0

IR =

IR =

IR = 1.024; IR >1

IR =

IR =

IR = 0.998; IR <1

Técnicas de evaluación económica y financiera

118

6.3.3. Tasa interna de retorno (TIR)

De acuerdo a lo que menciona García (1998, p.287), la tasa interna de retorno

es la tasa a la cual el valor presente neto de un inversión tiene el valor cero;

asimismo establece que esta tasa indica si conviene o no invertir en un

determinado proyecto. Es un criterio complementario al del valor presente neto.

Besley y Brigham (2001, p.391), la denominan tasa interna de rendimiento y la

consideran como la tasa que la empresa espera obtener si decide llevar a cabo

un proyecto, definiéndola como la tasa de descuento que iguala el valor

presente de los flujos de efectivo esperados de un proyecto con el desembolso

inicial.

Díaz y Aguilera (2008, pág. 181) la definen como la tasa a la cual el valor actual

de los ingresos del proyecto es igual al valor actual de los egresos.

Por su parte Brealey, Myers y Marcus (2007, p.198), conceptualiza a la tasa

interna de retorno como la tasa interna de rentabilidad de un proyecto y la

definen como la tasa de descuento que hace que el proyecto tenga un VAN de

cero.

Puede observarse que existen similitudes en las definiciones anteriores y en

todas se afirma que la tasa interna de retorno, la tasa interna de rendimiento o

la tasa interna de rentabilidad es la tasa de descuento que a partir del valor

presente de los flujos de efectivo hace que el VPN de un proyecto sea igual a

cero. En otras palabras, la TIR es la tasa de descuento que hace que el VPN de

una oportunidad de inversión sea igual a cero (debido a que el valor presente

de los flujos de efectivo es igual a la inversión inicial).

Criterio de decisión:

Si la TIR es mayor que el costo de oportunidad del capital, se acepta el

proyecto, de no ser este el caso, se rechaza. De acuerdo a la simbología que

se ha utilizado en este capítulo y tomando como referencia las definiciones

antes mencionadas, se tiene la fórmula para calcular TIR:

Si TIR > r, se acepta el proyecto

Sí TIR ≤ r, se rechaza.

Donde:

r= costo de oportunidad del capital.

(6.7)

(6.7)

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

119

Ejemplos

11. La empresa “El campeón”, dedicada a la comercialización de alimentos

orgánicos, tiene un proyecto de inversión de $18,000.00, que espera le

generen flujos netos de efectivo en los próximos 4 años por $8,350.00; se

considera una tasa de descuento a valor presente del 12% anual. ¿Cuál es la

TIR del proyecto?, ¿Conviene aceptarlo?

El cálculo de la TIR, puede hacerse a través de un procedimiento denominado

ensayo y error, para ello existen diferentes alternativas; en este texto se

proponen dos alternativas:

a) emplear la fórmula y calculadora científica, suponiendo y

sustituyendo valores.

b) utilizar una hoja de cálculo del programa Excel

Primera alternativa:

a) empleando la fórmula y una calculadora científica, que arroja los siguientes

resultados:

Supongamos TIR=0

TIR=0.10

TIR=0.30

TIR=0.31

Puede observarse que la TIR se encuentra entre 0.30 y 0.31: TIR=0.301

TIR=0.303

Se observa que la TIR se encuentra entre 0.301 y 0.303:

TIR= 0.3029

Técnicas de evaluación económica y financiera

120

Solución:

El valor obtenido de la TIR de 0.30291925 produce un resultado para VPN=

0.00004138, por lo que se puede considerar como un resultado bastante

aproximado, por tanto, TIR= 30.291925%.

Con relación al criterio de decisión, si r=12%, entonces se cumple que TIR > r,

por lo tanto conviene aceptar el proyecto.

Segunda alternativa:

b) Utilizando una hoja de cálculo de Excel:

Se realiza el cálculo de la TIR, capturando los valores en las celdas de una hoja

de cálculo y se inserta la función deseada.

Retomando los datos del ejercicio anterior, el procedimiento sería:

- En la columna A, se capturan valores supuestos para la TIR: A2=0.00,

A3=0.10, A4=015,

- En las celdas que corresponden a: B2, C2, D2 y E2 se colocan los flujos netos

de efectivo para los años 1, 2, 3 y 4 respectivamente.

- En la celda F2 se coloca el valor de la inversión inicial con signo negativo.

- En la celda G2 se inserta la función: SUMA (B2:F2)

La potencia corresponde a cada año en el que FNE se calcula a su VP.

Las cantidades que deben aparecer en cada celda deben ser:

A B C D E F G

1 TIR FNE1 FNE2 FNE3 FNE4 Io SUMA

2 0.00 835 000 835 000 835 000 835 000 -1 800 000 1 540 000

3 0.10 759 090.9 690 082.64 627 347.85 570 316.23 -1 800 000 846 837.64

- Para cada valor de la TIR supuesta se repite el procedimiento

- En la columna G2, se inserta la función: SUMA (B2:F2) que proporciona el

valor buscado, en otros términos, cuando este resultado sea cero o muy

aproximado, se obtiene el valor de la TIR. (Véase la celda A10 que muestra la

TIR buscada, en la siguiente figura).

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

121

Puede observarse, que el VPN obtenido es 0.76, considerándolo aceptable,

(es un valor cercano a 0), por lo que puede concluirse que la TIR es igual a

30.2919%.

12. Se cuenta con una propuesta de inversión; cuyo costo inicial será de

$17,500.00, se espera que el proyecto tengan una vida económica de tres

años. El costo de oportunidad del capital es del 22% anual; los flujos netos de

efectivo esperados en los próximos 3 años son:

Proyecto Z

Periodo Flujo de neto efectivo

1 $8,500.00

2 $7,100.00

3 $8,500.00

¿Cuál es el valor de la TIR?, ¿Debe aceptarse el proyecto?

La solución de este ejercicio a través de la hoja de cálculo de Excel sería:

Técnicas de evaluación económica y financiera

122

Solución:

El valor más cercano a cero es VPN=0.00089, que proporciona una TIR de

0.20324975, por lo cual se puede inferir que la TIR = 20.324975%. De los datos

del proyecto se tiene una r=22%, por lo que TIR < r, de acuerdo al criterio de

decisión utilizado, el proyecto se rechaza.

6.4. Problemas complementarios

1. La papelería “El estudiante exitoso” contempla realizar una inversión por

$27,500.00, en un proyecto que tendrá una vida estimada en 4 años y que

generará utilidades netas por $7,500.00, $5,600.00, $6,800.00 y $8,300.00

respectivamente. ¿Cuál es la tasa promedio de rendimiento de la inversión?

2. Se presentan tres propuestas de inversión A, B y C; el costo de las

inversiones es de $65,000.00 para cada una y todas tienen una vida económica

de tres años. Las utilidades que generará el proyecto en los próximos tres

años son:

Proyecto A Proyecto B Proyecto C

Periodo Utilidad contable Utilidad contable Utilidad contable

1 $22,500.00 $19,000.00 $18,500.00

2 $15,100.00 $16,000.00 $16,100.00

3 $17,000.00 $15,000.00 $15,400.00

¿Cuál es la tasa promedio de rendimiento para cada proyecto?

3. La comercializadora de miel “El colibrí” contempla el desembolso en una

inversión por $23,400.00, que espera le generen flujos netos de efectivo

anuales por $6,900.00, $8,700.00, $7,800.00 y $5,500.00 respectivamente;

¿Cuál es el periodo de recuperación para la inversión?

4. “El futuro promisorio, S. A.” planea realizar una inversión por $250,000.00,

que espera le generen flujos netos de efectivo por $78,000.00, $89,500.00,

$79,600.00 y $75,800.00 durante los próximos 4 años, ¿Cuál es el periodo de

recuperación para la inversión?

5. La pastelería “El tesoro” planea invertir $150,000.00, en un proyecto de

ampliación, mismo que espera genere flujos netos de efectivo anuales durante

Matemáticas financieras para estudiantes de Administración, Contaduría y Gestión Turística

123

los próximos 5 años por: $39,500.00, $40,900.00, $39,100, $47,900 y $35,500

respectivamente. ¿Cuál es el periodo de recuperación de la inversión?

6. “El Éxito, S. A.”, desea invertir $350,000.00 en un proyecto que le generará

flujos netos de efectivos anuales por $82,250.00 durante los próximos 4 años.

El costo de oportunidad del capital es del 26.5% anual. ¿Cuál será el VPN de

la inversión?, ¿Conviene realizar la inversión?

7. Se tienen dos propuestas de inversión A y B; el costo de las inversiones es

de $50,000.00 para cada proyecto y tienen una vida económica de tres años. El

costo de oportunidad considerado para los 2 proyectos es del 21% anual; los

flujos netos de efectivo que generarán los próximos 3 años son:

Proyecto A Proyecto B

Periodo Flujo neto de efectivo Flujo neto de efectivo

1 $19,500.00 $20,500.00

2 $20,900.00 $18,900.00

3 $18,0000 $17,700.00

¿Cuál es el valor presente neto para cada proyecto?, ¿Cuál conviene aceptar?

8. El restaurante “El conejo de la suerte”, tiene un proyecto de inversión que

asciende a $125,000.00, espera generar flujos netos de efectivo en los

próximos 4 años por $40,500.00 anuales, si se considera una tasa de descuento

a valor presente del 13% anual. ¿Cuál será el índice de rentabilidad del

proyecto? ¿Conviene aceptar el proyecto?

9. Se tiene una propuesta de inversión; en donde el costo inicial es de

$125,00.00, se espera que el proyecto tengan una vida económica de tres

años. El costo de oportunidad es del 21% anual; los flujos netos de efectivo

esperados en los próximos 3 años son:

Proyecto

Periodo Flujo de neto efectivo

1 $38,500.00

2 $57,100.00

3 $78,500.00

¿Cuál es la tasa interna de rendimiento?, ¿Debe aceptarse o rechazarse el

proyecto?

Técnicas de evaluación económica y financiera

124

6.5. Autoevaluación

1. El gerente de finanzas de la empresa procesadora de alimentos orgánicos

“Vive saludable”; necesita invertir $200,000.00 para diversificar la oferta de

productos, para ello dos empresas le han presentado proyectos que aparentan

ser atractivos. La tasa requerida de rendimiento para ambos proyectos es del

13%, los datos de flujos netos de efectivos y las utilidades esperadas de cada

proyecto son:

Proyecto A Proyecto B

Año Flujos netos de

efectivo

Utilidades

contables

Flujos Netos de

efectivo

Utilidades

contables

1 $55,000.00 $60,000.00 $30,000.00 $40,000.00

2 $50,000.00 $58,000.00 $40,000.00 $45,000.00

3 $65,000.00 $75,000.00 $55,000.00 $50,000.00

4 $45,000.00 $50,000.00 $70,000.00 $75,000.00

5 $30,000.00 $55,000.00 $50,000.00 $40,000.00

Los socios mayoritarios han programado una reunión para tomar la decisión

en forma conjunta y el gerente necesita fundamentar su opinión. Para ello

deberá calcular: TPR, PR, VPN, IR y TIR para ambos proyectos, ¿Qué proyecto

se debe recomendar?, ¿Por qué?

Top Related