Idiomas

Páginas

Jurídico

TRABAJO FINAL DE ECONOMETRÍA

ENTREGA FINAL

Camila Sandoval Rosero Cód. 416557

Daniel Guevara Rodríguez Cód. 416549

INTRODUCCIÓN

Dentro de la teoría económica clásica Adam Smith en su libro “La Riqueza de las Naciones”

publicado en 1776, la tierra, con el trabajo y el capital, fue considerada como un factor clave para la

producción y factor contribuyente a la riqueza de una nación, tomó estos factores para analizar el

comportamiento de las dinámicas entre países y como tal de la economía, sin embargo en el desarrollo

de las teorías económicas contemporáneas, la tierra pasa a considerarse un factor de producción

constante e invariable por su misma naturaleza. Dado que la cantidad de tierra no puede expandirse

mediante procesos impulsados por el hombre, ésta se vuelve necesaria y podríamos decir que, como

consecuencia del crecimiento poblacional y del desarrollo de las ciudades, escasa en la medida en que

no alcanza para abarcar dicho crecimiento.

Buscamos explicar las variaciones del precio del suelo, ante escases del mismo en las áreas

metropolitanas como un factor decisivo para estimular la inversión en el sector de la construcción,

cuyo progreso explica en gran medida el crecimiento de la riqueza real del sector privado en nuestro

país. Para ello, hemos tomado series de datos de variables que consideramos pueden influir en los

precios de fuentes como el Banco de la República, el DANE y el Banco Mundial, con el propósito de

obtener resultados óptimos.

En el presente trabajo, se esbozará un modelo econométrico planteado mediante una revisión

preliminar del mismo mediante una evaluación a priori de la relación entre variables exógenas y

endógena, contrastar dichos planteamientos utilizando estadística descriptiva, determinando con

veracidad y precisión la significancia de cada una de las variables; se procederá a realizar una

corrección sobre los supuestos del modelo, posteriormente se llevará a cabo la corrección sobre los

supuestos de los errores del modelo, y finalmente, se realizará una estimación del pronóstico a cinco

años del comportamiento de la variable endógena.

OBJETIVO GENERAL

El propósito del presente trabajo es utilizar la estimación del Precio del suelo por metro cuadrado

mediante un modelo econométrico para describir su comportamiento y su posible influencia sobre las

decisiones de inversión en el sector construcción en Colombia.

Objetivos específicos:

Realizar una búsqueda, selección y depuración de datos que permita plantear un modelo

econométrico a través del cual obtengamos una aproximación al comportamiento del precio

del suelo por metro cuadrado.

Determinar la importancia relativa de la relación entre las variables exógenas seleccionadas

con respecto a la variable endógena.

Reforzar los planteamientos esbozados en el presente trabajo con base en la teoría económica

general.

Lograr un pronóstico acertado y útil después de haber realizado las pruebas pertinentes al

modelo que permitan constatar la veracidad de sus resultados y su aplicación idónea.

MARCO TEÓRICO

Para el presente trabajo hemos tomado como muestra representativa el Precio del suelo en Bogotá, el

cual según el estudio realizado por el Banco de la República se reporta con un crecimiento relativo al

IPC desde 1960 con tendencia hacia un crecimiento sostenido en todos los sectores urbanos, pero se

presenta con mayor fuerza en los sectores de estratos más altos. Hasta los noventas el precio del suelo

tuvo un crecimiento estable de 4,9% en promedio, y de allí en adelante ha tenido periodos tanto de

crecimiento como de caída, especialmente entre 1991 y 1995, periodo en el cual el precio del suelo

casi se duplica y a partir de 1996 los niveles se equiparan al crecimiento de 1992. A partir del año

2006 los precios del suelo urbano residencial se aceleraron y aumentaron cada año 13,5% en

promedio, más que el IPC (Banco de la República, 2012).

El aumento de los precios del suelo en Colombia puede considerarse como consecuencia de varios

factores: el crecimiento de la economía con el aumento de la demanda en el sector inmobiliario como

consecuencia del aumento de los ingresos en los hogares, ya sea por vivienda o por construcciones

comerciales que están presentes en todos los sectores de las ciudades principales; el incentivo a la

compra de vivienda a través de subsidios o programas de vivienda de interés social, las cuales han

estimulado la compra de vivienda en los estratos más bajos mediante el subsidio a la tasa de interés,

en estos estratos se presentó la variación más grande del precio del suelo con un 18,58%, al mismo

tiempo que para los sectores industriales el aumento fue el más pequeño con un 9,25% (Portafolio,

2014).

Según el boletín Observatorio Dinámicas del territorio, mercado y vivienda, un informe realizado

por la secretaría de planeación de Bogotá para el primer trimestre del año, el crecimiento del precio

del suelo se ve afectado en la capital por el relativo mejor desempeño en términos económicos de la

misma así como de una menor tasa de desempleo, mayor competitividad y menores niveles de pobreza

señalando que esta ha disminuido de 11,6% a 10,2% encabezando la lista por encima de

Bucaramanga. No obstante, se resalta la fase descendente para el sector de construcción presente

desde el 2006 asociada a la caída del 12% en las obras de ingeniaría civil a pesar de presentarse un

crecimiento de 8,3% en la construcción de edificaciones para el periodo señalado. (Secretaría distrital

de Planeación Bogotá, 2014).

Durante el transcurso del año pasado se especulaba acerca de una posible burbuja inmobiliaria

basados en el comportamiento al alza de los precios en el sector inmobiliario, sin embargo, esta

hipótesis fue refutada bajo la premisa de que una burbuja inmobiliaria solo se presenta cuando existe

una sobre-oferta del bien además del comportamiento creciente de los precios, por tanto, para el caso

colombiano el problema radica en la oferta, siguiendo el argumento de la caída de las obras de

ingeniería civil (Dinero, 2014)

El presente análisis es de interés para entidades públicas y privadas en función de conocer cuáles son

los factores determinantes de la valorización de los predios, para las primeras como base para la toma

de decisiones en políticas públicas, evaluación previa de su ejecución, y coordinación de planes a

nivel nacional. Para el sector privado es una herramienta en la evaluación de proyectos presentes y

futuros, además de influir en la decisión de invertir o no en los mismos.

FORMULACIÓN DE HIPOTESIS

Con el objetivo de indicar en una primera instancia el posible efecto de nuestras variables exógenas

sobre la variable endógena (IPSB), describiremos cada una de ellas a continuación y su relación con

el modelo planteado.

Consideramos Bogotá como muestra representativa del país basados en estudios previos realizados

por entidades como el Banco de la Republica y Camacol, que han seguido estos patrones para analizar

la totalidad del precio del suelo en Colombia.

Y: Índice de Precios del Suelo en Bogotá (IPSB) (diferencial entre periodos anuales)

El índice del precio del suelo en Bogotá mide la evolución anual del valor de la tierra urbana

residencial de la capital, relativo al IPC (Banco de la República, 2014).

X1: Índice de costos de construcción de vivienda (ICCV variación anual en %)

El índice de costos de construcción de vivienda es un instrumento estadístico que permite

conocer el cambio porcentual promedio de los precios de los principales insumos requeridos

para la construcción de vivienda, en un periodo de tiempo (DANE, 2014). A priori, se

argumenta que su relación con el IPSB está determinada por el impacto que tiene sobre el

precio de la tierra los posibles costos de construcción en los que se pueda incurrir al comprar

dicho predio, afectando el grado de valorización de la propiedad.

X2: Índice de Precios al Consumidor (IPC variación anual en % )

El índice de precios al consumidor mide la evolución del costo promedio de una canasta de

bienes y servicios representativa del consumo final de los hogares, expresado en relación con

un periodo base (Banco de la República, 2014). Podemos decir a priori que su relación con

el IPSB está determinada porque éste mide la inflación, la cual tiene un efecto directo con los

precios en general en el mercado.

X3: Tierras cultivables (% del área cultivada)

Las tierras cultivables medida en el porcentaje de tierra cultivada, incluyen aquellos terrenos

definidos por la FAO como afectados a cultivos temporales, los prados temporales para segar

o para pasto, las tierras cultivables como huertas comerciales o domésticos, y las tierras

temporalmente en barbecho (Banco Mundial, 2014). Haciendo un análisis previo a los

resultados cuantitativos, podemos decir que su relación está enfocada indirectamente con la

cantidad de tierra disponible para construir vivienda, que es el caso de la mayoría del suelo

en Bogotá.

X4: Crecimiento de la población (% anual)

Corresponde a la tasa exponencial de aumento de la población a mediados de año,

contabilizando el año t-1 a t, expresado como porcentaje (Banco Mundial, 2014). El

crecimiento de la población hace que la cantidad de suelo disponible cada vez sea menor y

esto afecta directamente a los precios al ser la tierra un factor constante.

X5: Población urbana (% crecimiento anual)

Se refiere a las personas que viven en zonas urbanas según la definición de la oficina nacional

de estadísticas (Banco Mundial, 2014). Su relación a priori con la variable endógena está en

cómo puede afectar la cantidad de población urbana en el precio del suelo, dado que Bogotá

es una ciudad hacia donde migran muchas colombianos dado el contexto nacional.

X6: Impuesto de Valorización Predial (IVP) (tasa anual en %)

El Impuesto Predial es un tributo que grava la valorización de los inmuebles cuyo propietario,

poseedor o usufructuarios deben declarar y pagar una vez al año (Secretaría Distrital de

Hacienda, 2014). Relacionamos esta variable a priori con la variable endógena dado que este

impuesto al gravar la propiedad hace que el predio como tal aumente de precio en el mercado,

teniendo en cuenta que la tierra, no las propiedades, es el único bien que no se deprecia.

X5: Impuesto de Valorización Predial (IVP)

El Impuesto Predial es un tributo que grava la valorización de los inmuebles cuyo propietario,

poseedor o usufructuarios deben declarar y pagar una vez al año (Secretaría Distrital de

Hacienda, 2014)

ESTADÍSTICA DESCRIPTIVA

INDICE DE PRECIOS DEL SUELO

El índice de precios del suelo su grafica es relativamente creciente con un pico en el año 1995

caracterizado por la volatilidad de los precios en la década de los años noventa, fenómenos socio-

políticos hicieron de esta una época inestable económicamente para el país, como la apertura

económica, el narcotráfico y los cambios de política monetaria en el país. Su curtosis (3,48) nos

indica una distribución Leptocurtica lo que significa que los datos presentan un grado de

concentración elevado alrededor de la media. El coeficiente de asimetría (1,74) es mayo que uno, lo

que nos deja una mayor concentración de datos a la derecha de la media. No posee distribución

normal.

INDICE DE COSTOS DE LA CONSTRUCCION DE VIVIENDA

El ICCV se ve caracterizado por muchas fluctuaciones en los últimos 30 años con un pico importante

en el año 1987, esto lo podemos relacionar a cambios en la economía país, ya que gracias a la

significancia del sector de la construcción para la economía colombiana, cualquier cambio en alguna

de sus variables se verá reflejado en este sector. Para la época 1987 se observa una importante mejora

en le economía industrial del país con crecimiento y fortalecimiento económico que en ese año las

entidades del estado, dieron a notar con utilidades al finalizar el periodo. Su curtosis (6,13) nos indica

una distribución leptocurtica lo que significa que los datos presentan un grado de concentración

alrededor de la media. El coeficiente de asimetría es mayor que 1 (1,87) lo que nos deja una mayor

concentración de datos a la derecha de la media. No posee distribución normal.

INDICE DE PRECIOS AL CONSUMIDOR

El IPC a partir de una base entrega información sobre la variación de los precios de los productos en

la canasta de consumo de bienes y servicios de los hogares colombianos. Muestra un notable descenso

en las variaciones de los últimos 30 años, tendiendo a reducir sus fluctuaciones en los últimos 10

años. Su curtosis (-1,5591) nos demuestra una distribución platicurtica, indicando una baja

concentración alrededor de los valores centrales de la variable. El coeficiente de asimetría (-0,009)

denota una mayor concentración a la izquierda de la media del conjunto de datos. No posee

distribución normal.

PORCENTAJE DE TIERRAS CULTIVABLES.

Con un claro decrecimiento en el porcentaje de tierras aptas para el cultivo, los últimos 30 años nos

muestran un claro descenso en estos porcentajes dadas por el mal uso de las tierras del país el cual ha

sido caracterizado por un gran potencial en áreas que posiblemente podrían ser utilizadas para la

agricultura pero que en el momento la ganadería o la mala distribución del suelo hacen de este un

factor que decrece más día a día. Su curtosis (-1,47) nos indica un grado reducido de concentración

de los datos alrededor de la media. Y su coeficiente de asimetría (0,22) nos muestra una leve

concentración de los datos mayormente del lado derecho de la media. No posee distribución normal

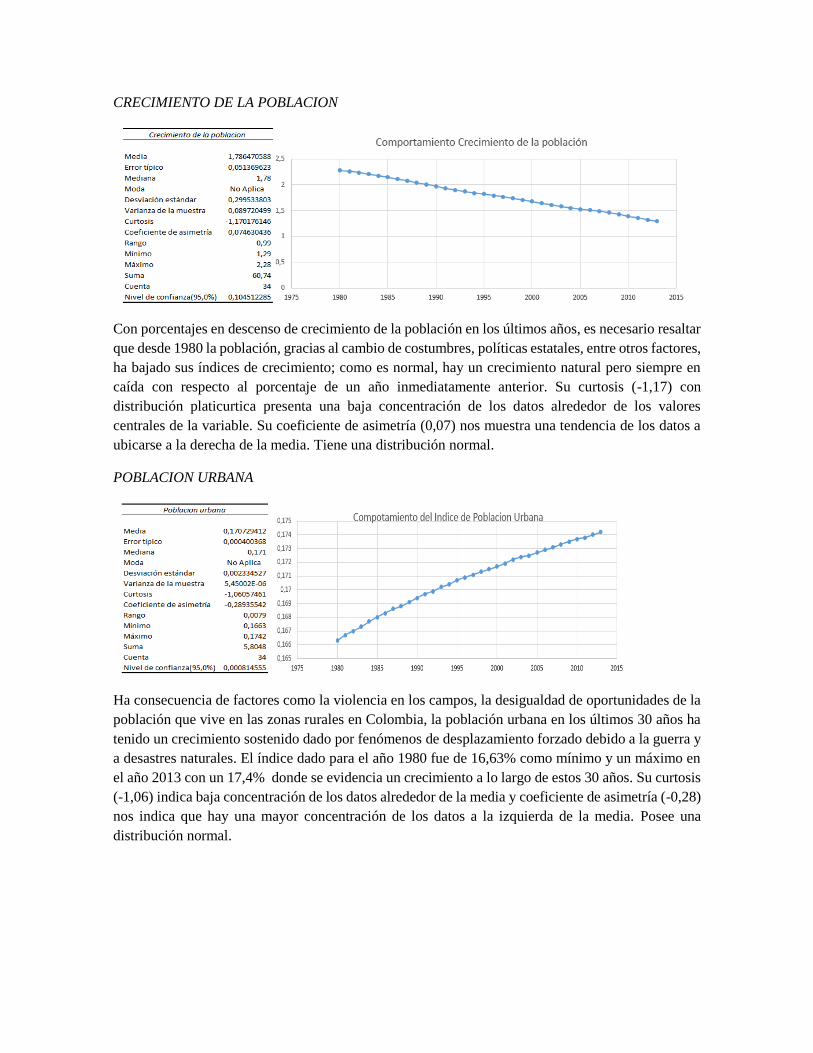

CRECIMIENTO DE LA POBLACION

Con porcentajes en descenso de crecimiento de la población en los últimos años, es necesario resaltar

que desde 1980 la población, gracias al cambio de costumbres, políticas estatales, entre otros factores,

ha bajado sus índices de crecimiento; como es normal, hay un crecimiento natural pero siempre en

caída con respecto al porcentaje de un año inmediatamente anterior. Su curtosis (-1,17) con

distribución platicurtica presenta una baja concentración de los datos alrededor de los valores

centrales de la variable. Su coeficiente de asimetría (0,07) nos muestra una tendencia de los datos a

ubicarse a la derecha de la media. Tiene una distribución normal.

POBLACION URBANA

Ha consecuencia de factores como la violencia en los campos, la desigualdad de oportunidades de la

población que vive en las zonas rurales en Colombia, la población urbana en los últimos 30 años ha

tenido un crecimiento sostenido dado por fenómenos de desplazamiento forzado debido a la guerra y

a desastres naturales. El índice dado para el año 1980 fue de 16,63% como mínimo y un máximo en

el año 2013 con un 17,4% donde se evidencia un crecimiento a lo largo de estos 30 años. Su curtosis

(-1,06) indica baja concentración de los datos alrededor de la media y coeficiente de asimetría (-0,28)

nos indica que hay una mayor concentración de los datos a la izquierda de la media. Posee una

distribución normal.

INDICE PORCENTUAL DE LA VARIACION DEL IMPUESTO PREDIAL

Para los datos de la variación del impuesto predial en los últimos 30 años podemos destacar tres

situaciones que afectaron su comportamiento, en primer lugar antes del año 1984 la ley no

contemplaba un porcentaje especifico de variación en este impuesto, luego de este año se contempla

mediante una ley un aumento progresivo del 10% anual para este impuesto, desde 1990 la ley

contemplo que el aumento fuera de acuerdo a la inflación meta del año. Y en el 2000 no se realizó

ningún ajuste debido a la mala situación económica en el país y en específico del sector vivienda.

Alcanza su mínimo en el año 2000 cuando no se realizó ningún ajuste a este impuesto y en el año

2008 alcanza su máximo con un máximo de ajuste del 64%. Su curtosis (-1,31) tiene una distribución

platicurtica con una reducida concentración de los datos alrededor de la media la variable. Su

coeficiente de asimetría (0,527) nos indica una mayor concentración de datos a la derecha de la media.

No posee distribución normal.

REGRESIÓN PRELIMINAR Y VIABILIDAD DEL MODELO

Mediante la utilización de Excel, obtenemos las matrices relacionadas al modelo, estas son

herramientas básicas para la estimación de los β’s.

Contando con la información anterior, podemos definir de manera preliminar nuestro modelo de la

forma:

�̂� = �̂o� + �̂�₁𝑋₁ + �̂�₂𝑋₂ + �̂�₃𝑋₃ + �̂�₄𝑋₄ + �̂�₅𝑋₅ + �̂�₆𝑋₆

�̂� = 14138,3772 + 6,75𝑋1 + 146,546𝑋2 + 4,030𝑋3 − 757,147𝑋4 − 74572,035𝑋5 − 41,203𝑋6

Se estima que en promedio, un cambio en una unidad en el índice de costos de construcción de

vivienda (X₁) implica un aumento de 6,75 puntos porcentuales en el IPSB, se mantiene lo demás

constante. De la misma manera, un cambio en una unidad en el índice de precios al consumidor (X₂)

provoca un cambio en el IPBS de 146,546 puntos porcentuales, manteniendo lo demás constante. El

aumento de un una unidad en la variable tierras cultivadas en el país (X₃) tiene como consecuencia

un aumento de 4,030 puntos porcentuales en el índice del precio del suelo en Bogotá, manteniendo

lo demás constante. Con respecto al crecimiento de la población (X₄) decimos que por cada unidad

que aumente ésta, el IPSB disminuirá 757,147 puntos porcentuales respectivamente, con las demás

variables constantes. El crecimiento de la población urbana (X₅) ocasionará un cambio de 74572,035

puntos porcentuales sobre el índice del precio del suelo en Bogotá por cada unidad que ésta varíe,

con todo lo demás constante. Por último, un cambio unitario negativo en el impuesto predial (X₆)

tendrá como resultado un cambio de 41,20 unidades sobre IPSB, y ceteris paribus.

Evaluando el término independiente a priori consideramos que no tiene validez práctica, es decir, no

tiene sentido considerar dentro del modelo que cuando las variables exógenas tomen valores de cero,

es decir, la población urbana, el crecimiento de la población, las tierras cultivables, el IPC, el impuesto

predial y el costo de construcción de vivienda sean cero, la variable exógena tomará el valor de

nuestro término independiente (βₒ), lo cual no tiene sentido económicamente hablando pues se busca

evaluar la variable endógena dado que las exógenas siempre tenderán hacia valores diferentes de cero.

SIGNIFICANCIA DEL MODELO

Depuración de los datos

A continuación se presenta la aplicación del método de regresión lineal estimado utilizando las

funciones de RATS como herramienta de evaluación. Tomando el modelo establecido a priori la

regresión nos arroja los siguientes resultados:

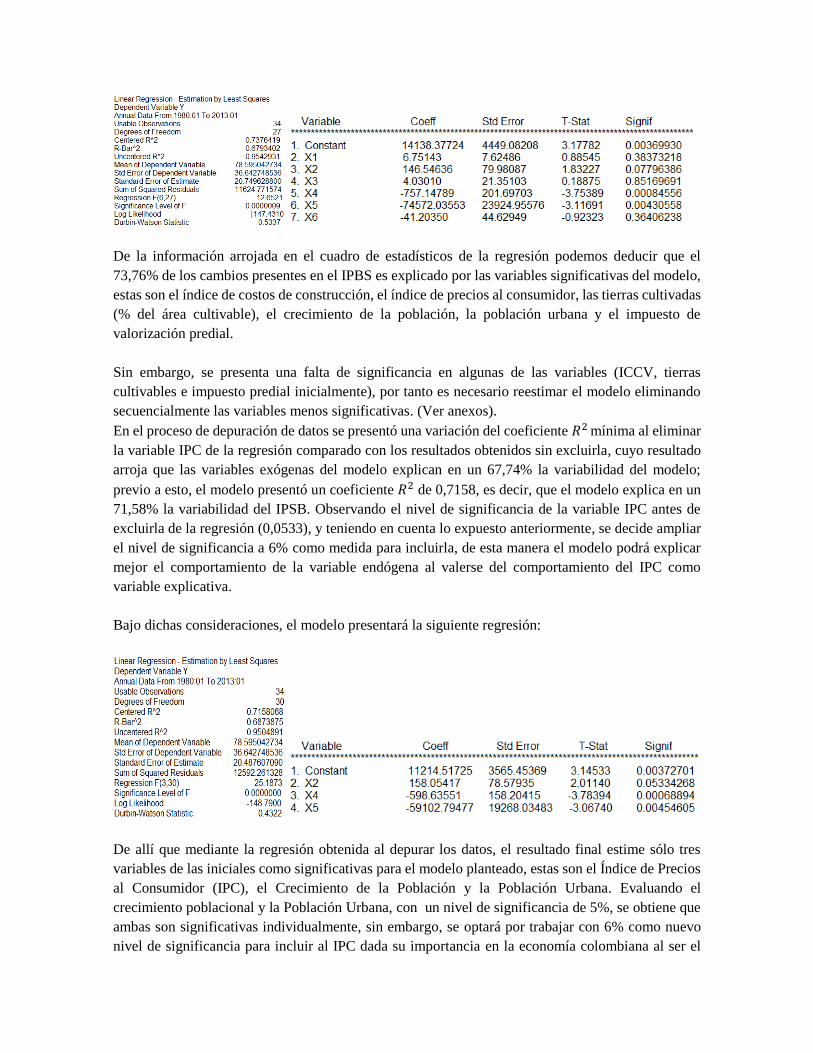

De la información arrojada en el cuadro de estadísticos de la regresión podemos deducir que el

73,76% de los cambios presentes en el IPBS es explicado por las variables significativas del modelo,

estas son el índice de costos de construcción, el índice de precios al consumidor, las tierras cultivadas

(% del área cultivable), el crecimiento de la población, la población urbana y el impuesto de

valorización predial.

Sin embargo, se presenta una falta de significancia en algunas de las variables (ICCV, tierras

cultivables e impuesto predial inicialmente), por tanto es necesario reestimar el modelo eliminando

secuencialmente las variables menos significativas. (Ver anexos).

En el proceso de depuración de datos se presentó una variación del coeficiente 𝑅2 mínima al eliminar

la variable IPC de la regresión comparado con los resultados obtenidos sin excluirla, cuyo resultado

arroja que las variables exógenas del modelo explican en un 67,74% la variabilidad del modelo;

previo a esto, el modelo presentó un coeficiente 𝑅2 de 0,7158, es decir, que el modelo explica en un

71,58% la variabilidad del IPSB. Observando el nivel de significancia de la variable IPC antes de

excluirla de la regresión (0,0533), y teniendo en cuenta lo expuesto anteriormente, se decide ampliar

el nivel de significancia a 6% como medida para incluirla, de esta manera el modelo podrá explicar

mejor el comportamiento de la variable endógena al valerse del comportamiento del IPC como

variable explicativa.

Bajo dichas consideraciones, el modelo presentará la siguiente regresión:

De allí que mediante la regresión obtenida al depurar los datos, el resultado final estime sólo tres

variables de las iniciales como significativas para el modelo planteado, estas son el Índice de Precios

al Consumidor (IPC), el Crecimiento de la Población y la Población Urbana. Evaluando el

crecimiento poblacional y la Población Urbana, con un nivel de significancia de 5%, se obtiene que

ambas son significativas individualmente, sin embargo, se optará por trabajar con 6% como nuevo

nivel de significancia para incluir al IPC dada su importancia en la economía colombiana al ser el

principal indicador a través del cual se determinan los niveles de inflación en el país, por ende, tendrá

un efecto sobre la valorización catastral y, consecuentemente, en el precio del suelo.

Por consiguiente, el modelo tendrá la siguiente forma:

𝑌 = 11214,517 + 158,05𝑋2 − 598,635𝑋4 − 59102,794𝑋5

En donde, si las variables exógenas del modelo son iguales a cero, entonces el IPSB tomará el valor

de 11.214,57 unidades. Un cambio de un punto porcentual en el IPC tendrá como resultado un

aumento de 158,05 puntos porcentuales en el IPSB, manteniendo lo demás constante. El aumento de

una unidad en el crecimiento de la población ocasionará una disminución de 598,635 puntos

porcentuales sobre el IPSB, y ceteris paribus. Por último, el aumento de un punto porcentual en la

población urbana causará una disminución de 59.102,794 puntos porcentuales en el IPSB, con todas

las demás variables constantes.

Bondad de ajuste del modelo

De acuerdo con los resultados obtenidos, en el modelo preliminar obtenemos que:

Podemos deducir que el 71,58% de los cambios en el índice de precios del suelo es explicado por las

variables significativas del modelo, estas son las variables de Índice de Precios al Consumidor, el

Crecimiento Poblacional y la Población Urbana, explicando el comportamiento de nuestra variable

endógena. Al plantear la prueba de hipótesis:

𝐻0 ∶ 𝛽2 = 𝛽4 = 𝛽5 = 0

𝐻𝐽 ∶ 𝐴𝑙 𝑚𝑒𝑛𝑜𝑠 𝑢𝑛 𝛽𝑗 ≠ 0

Como resultado la prueba arrojó una significancia global de 25,1873 con un nivel de significancia de

2,00 × 10−8, lo que implica el rechazo de la hipótesis nula diciendo que el modelo es globalmente

bueno.

Análisis de la significancia individual de cada uno de los parámetros

Planteamos las pruebas de hipótesis para evaluar la significancia individual de los parámetros

relacionados al modelo, de la siguiente forma:

𝐻𝑂 ∶ 𝛽𝑖 = 0

𝐻1 ∶ 𝛽𝑖 ≠ 0

Donde i = 0,1,…,6.

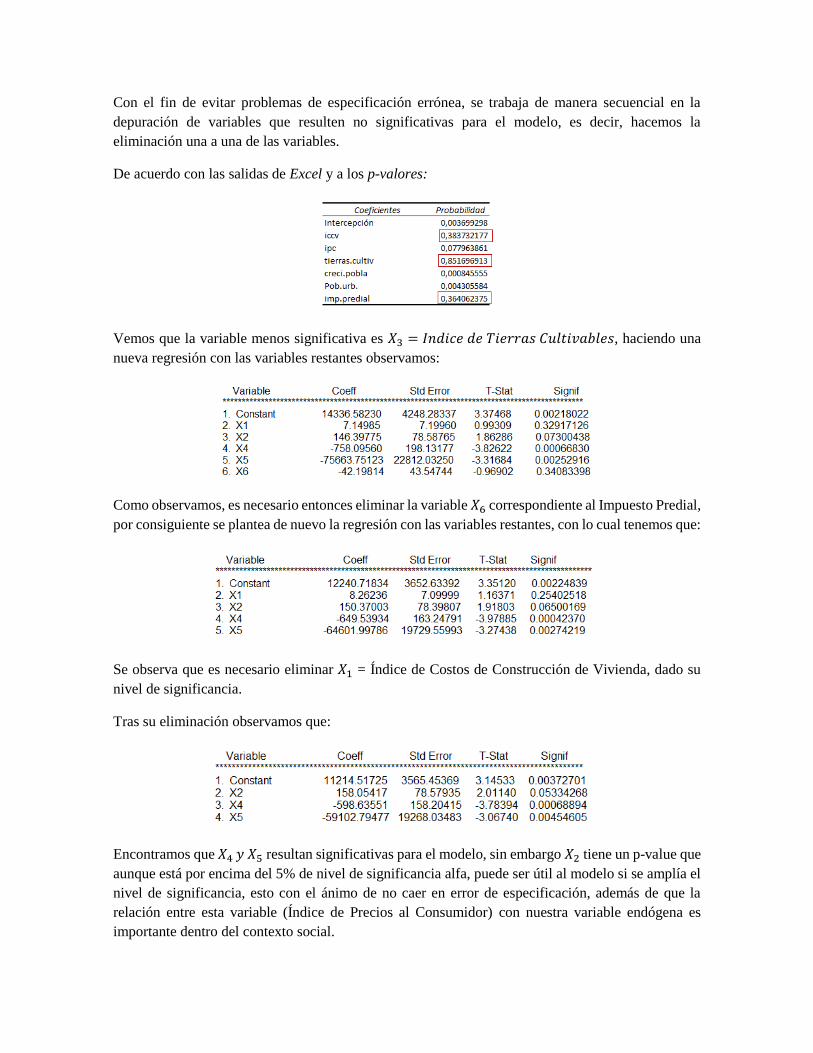

Con el fin de evitar problemas de especificación errónea, se trabaja de manera secuencial en la

depuración de variables que resulten no significativas para el modelo, es decir, hacemos la

eliminación una a una de las variables.

De acuerdo con las salidas de Excel y a los p-valores:

Vemos que la variable menos significativa es 𝑋3 = 𝐼𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑇𝑖𝑒𝑟𝑟𝑎𝑠 𝐶𝑢𝑙𝑡𝑖𝑣𝑎𝑏𝑙𝑒𝑠, haciendo una

nueva regresión con las variables restantes observamos:

Como observamos, es necesario entonces eliminar la variable 𝑋6 correspondiente al Impuesto Predial,

por consiguiente se plantea de nuevo la regresión con las variables restantes, con lo cual tenemos que:

Se observa que es necesario eliminar 𝑋1 = Índice de Costos de Construcción de Vivienda, dado su

nivel de significancia.

Tras su eliminación observamos que:

Encontramos que 𝑋4 𝑦 𝑋5 resultan significativas para el modelo, sin embargo 𝑋2 tiene un p-value que

aunque está por encima del 5% de nivel de significancia alfa, puede ser útil al modelo si se amplía el

nivel de significancia, esto con el ánimo de no caer en error de especificación, además de que la

relación entre esta variable (Índice de Precios al Consumidor) con nuestra variable endógena es

importante dentro del contexto social.

Los parámetros significativos para el modelo son: 𝛽0, 𝛽2, 𝛽4, 𝛽5, de manera que las variables

significativas para el modelo son:

𝑋2 = Índice de Precios al Consumidor

𝑋4 = Crecimiento Poblacional

𝑋5 = Población Urbana

REESTIMACIÓN DEL MODELO: INTERPRETAR LOS PARÁMETROS RESULTANTES

�̂� = 𝛽0 + 𝛽2𝑋2 + 𝛽4𝑋4 + 𝛽5𝑋5

�̂� = 11214,51 + 158,05𝑋2 − 598,63𝑋4 − 59102,79𝑋5

De aquí, tenemos un 𝛽0 de 11214,51 que nos indica que factores externos a las variables del modelo

aportan dicho valor en la suma del precio del suelo en Bogotá. Por su parte, 𝛽2 que acompaña a la

variable del Índice de Precios al Consumidor señala que por un aumento de una unidad en dicho

índice, el IPSB aumentará en 158,05 por ciento manteniendo todo lo demás constante. Análogamente,

𝛽4 que acompaña a la variable Crecimiento Poblacional muestra que por un aumento en ésta, el IPSB

disminuirá en 598,63 manteniendo todo lo demás constante. Finalmente, 𝛽5 el cual acompaña a la

variable Población urbana indica que un aumento de 1% en la variable tendrá como resultado la

disminución del IPSB en 59102,79, manteniendo todo lo demás constante.

CONTRASTE DE HIPÓTESIS SOBRE LOS SUPUESTOS DEL MODELO

MUESTRA PEQUEÑA

Definición

Se presenta cuando no se dispone de un tamaño de muestra adecuado, el mínimo es 𝑛 > 𝑘. Donde 𝑛

es el número de datos y 𝑘 el número de estimadores.

Efectos sobre el modelo

Cuando el tamaño de muestra es pequeño las propiedades de los estimadores no se afectan,

pero al comparar las varianzas de los errores de un modelo con muestra pequeña con respecto

a un modelo con un tamaño muestral suficiente, el modelo con menos muestra tiene varianzas

más grandes, por tanto sus desviaciones estándar serán más grandes, sus intervalos de

confianza serán más amplios y por tanto perderán confiabilidad.

Los errores son relativamente más grandes al igual que las varianzas de los betas.

Los intervalos de confianza se hacen más amplios, perdiendo confiabilidad en los

estimadores.

Al tener mayores varianzas en los betas la prueba 𝑇 arrojará valores más pequeños y por tanto

aumentan las posibilidades de descartar variables importantes.

Evaluación en el modelo estimado y su respectiva corrección

La muestra usada es de 34 observaciones, con una periodicidad anual tomado desde el año 1980 hasta

el año 2013, se considera que este número de observaciones es suficientemente grande, así como

teniendo en cuenta que no existen registros precedentes al año 1980 de variables como el crecimiento

poblacional y la población urbana (tomados del Banco Mundial).

Analizando los datos podemos ver que la muestra es heterogénea para la década de los noventas, en

dicho periodo, por condiciones coyunturales y dado que el IPSB está ligado directamente al IPC y

este a su vez al comportamiento de la inflación, se presentan fluctuaciones que alteran el

comportamiento de la variable para dicho periodo. Es por esta razón que al realizar la regresión a

partir del año 1997 hasta el 2013 (mitad de la muestra), la varianza es más pequeña (282,63), diciendo

que habría un problema de muestra pequeña, sin embargo, esto es normal dada la homogeneidad en

los datos que existe en dicho periodo, sin considerar los cambios abruptos que están en la totalidad

de la muestra y que afectan la varianza.

Al realizar una regresión que considere el periodo de los años noventa dentro de la nueva regresión,

la varianza (421.37) es más grande que la varianza arrojada en la regresión del total de los datos

(419.74), confirmando lo expuesto anteriormente. Por estas razones, consideramos que la muestra es

lo suficientemente grande para darle veracidad al modelo.

CAMBIO ESTRUCTURAL

Definición

Una de las hipótesis estructuradas del modelo es la constancia de los parámetros del modelo de

regresión, es decir, la existencia de una estructura única, válida para todo el periodo de observación

y que sugerimos se mantiene para el horizonte de predicción. No obstante, existen motivos para que

tal hipótesis de constancia estructural puede ser rechazada en determinadas ocasiones. El caso más

evidente es aquel que corresponde a un cambio profundo del sistema que el modelo trata de

representar. Cuando se trabaja en series temporales es habitual encontrarse con cambios

institucionales o de contexto socioeconómico, que cambian la estructura interna de funcionamiento

de los fenómenos.

Efectos del modelo

Los parámetros 𝛽′𝑠 van a ser sesgados e inconsistentes respecto al comportamiento de cada

una de las muestras. Se tiene que:

Donde 𝑆𝑅𝐶 es la suma de residuos al cuadrado del modelo, 𝑆𝑅𝐶1 𝑦 𝑆𝑅𝐶2 es la suma del modelo antes

y después del cambio estructural respectivamente. De modo que la varianza de los residuos 𝜎𝑢2̂ crece.

Se tiende a no rechazar 𝐻𝑜. Es decir, la tendencia es a concluir que 𝛽𝑖 no es significativo, por

tanto no lo será la variable 𝑋𝑖.

El modelo puede aparentar problemas de heterocedasticidad o autocorrelación. Los residuos

no son aleatorios.

Evaluación en el modelo estimado y la respectiva corrección

Como medida para detectar problemas de cambio estructural en el modelo planteado, se procedió a

realizar un examen de cada una de las variables con respecto al tiempo y de esta manera examinar su

comportamiento.

IPSB con respecto al tiempo

La gráfica muestra un pico donde el IPSB cambia abruptamente, esto ocurre en la década de los

noventa, en donde la inflación alteró el nivel de los precios en general, lo cual tuvo como consecuencia

el aumento del valor del UPAC, afectando también los créditos para vivienda y por supuesto al precio

del suelo. Sumado a esto, el precio del suelo ha aumentado en los últimos años como consecuencia

del aumento de la clase media en el país, así como el aumento de la Inversión Extranjera directa en

construcción (Ahumada Rojas, 2014).

IPC con respecto al tiempo

En la gráfica presentada anteriormente, se presenta un comportamiento muy variado, esto es

explicado básicamente por los periodos de tiempo en los que se presenta. Para el periodo de 1983

hasta 1991, el país se encontraba en un periodo de alza de los precios causada principalmente por la

política fiscal expansiva con un aumento significativo del gasto público, que tuvo como consecuencia

el alza generalizada de los precios, especialmente en los alimentos y el petróleo, lo que explica su

comportamiento. Para el siguiente periodo se evidencia un comportamiento decreciente en el IPC,

esto es explicado por las políticas implementadas en 1990 por la administración Gaviria en pos de

disminuir la inflación que existía, esto trajo otros cambios como la separación del Banco de la

República como institución encargada de la política monetaria del país bajo la constitución de 1991;

más adelante con la eliminación de la banda cambiaria y la crisis de 1999, los precios tendieron a

estabilizarse tendiendo a disminuir (Ochoa Días & Martinez Montealegre, 2005).

Crecimiento Poblacional (CPOB) con respecto al tiempo:

La gráfica nos muestra un comportamiento lineal decreciente con respecto al tiempo, esto puede ser

explicado por la tendencia de las familias a disminuir su número de integrantes (las familias pasaron

de tener entre 10 y 15 hijos a sólo tener entre 1 a 3 para el periodo de tiempo considerado), así como

la no inclusión de otros familiares por hogar, explicando su tendencia.

Población Urbana con respecto al tiempo

La tendencia de la población urbana ha aumentado en los últimos años como consecuencia del

contexto en el país, el conflicto armado y sus consecuencias en la población rural la cual ha migrado

hacia las urbes escapando del conflicto armado, resultando en el aumento de la población urbana y

por ende disminuyendo la cantidad de suelo disponible, aumentando a su vez los precios del suelo.

Prueba de CUSUM

Realizada la Prueba se obtuvo la siguiente gráfica:

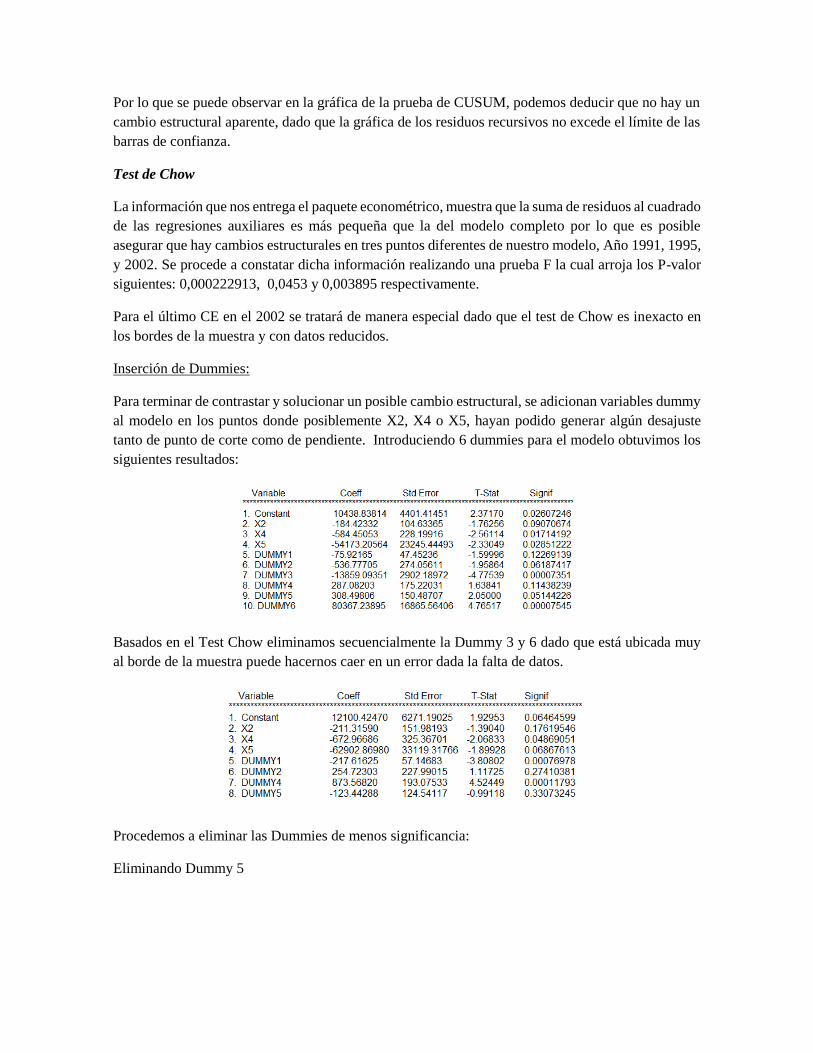

Por lo que se puede observar en la gráfica de la prueba de CUSUM, podemos deducir que no hay un

cambio estructural aparente, dado que la gráfica de los residuos recursivos no excede el límite de las

barras de confianza.

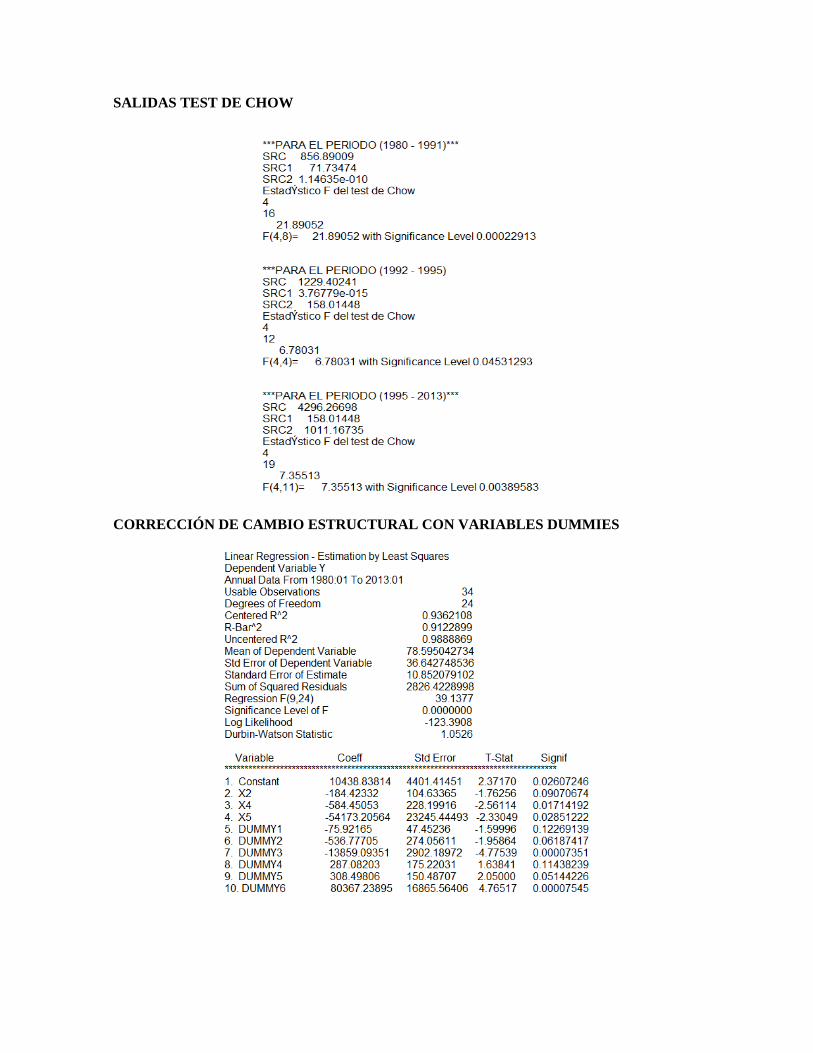

Test de Chow

La información que nos entrega el paquete econométrico, muestra que la suma de residuos al cuadrado

de las regresiones auxiliares es más pequeña que la del modelo completo por lo que es posible

asegurar que hay cambios estructurales en tres puntos diferentes de nuestro modelo, Año 1991, 1995,

y 2002. Se procede a constatar dicha información realizando una prueba F la cual arroja los P-valor

siguientes: 0,000222913, 0,0453 y 0,003895 respectivamente.

Para el último CE en el 2002 se tratará de manera especial dado que el test de Chow es inexacto en

los bordes de la muestra y con datos reducidos.

Inserción de Dummies:

Para terminar de contrastar y solucionar un posible cambio estructural, se adicionan variables dummy

al modelo en los puntos donde posiblemente X2, X4 o X5, hayan podido generar algún desajuste

tanto de punto de corte como de pendiente. Introduciendo 6 dummies para el modelo obtuvimos los

siguientes resultados:

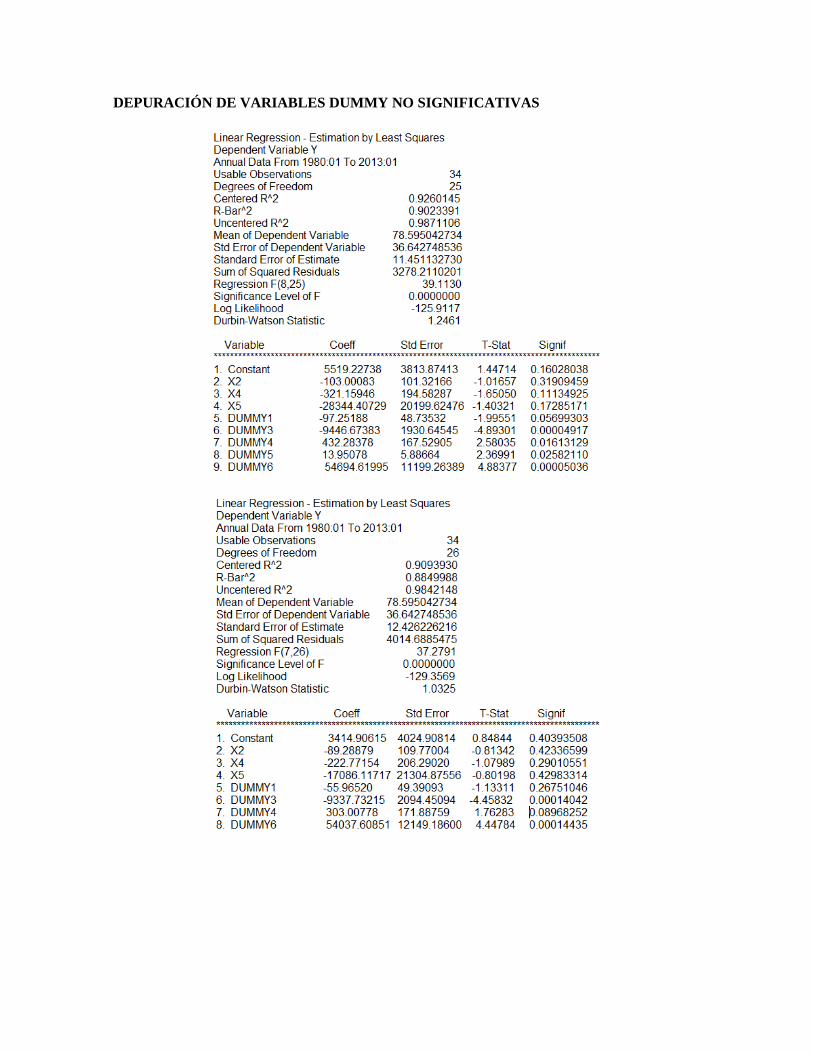

Basados en el Test Chow eliminamos secuencialmente la Dummy 3 y 6 dado que está ubicada muy

al borde de la muestra puede hacernos caer en un error dada la falta de datos.

Procedemos a eliminar las Dummies de menos significancia:

Eliminando Dummy 5

Admitiremos la Dummy 2 que está levemente por encima de la significancia, ya que con ésta el

modelo mejora su 𝑅2.

MULTICOLINEALIDAD

Definición

Se define como la existencia de una fuerte relación lineal entre dos o más variables explicativas de

un modelo econométrico. Si la relación lineal es exacta, se tiene multicolinealidad exacta, pero si la

relación es alta lo que se tiene es multicolinealidad aproximada. Existe multicolinealidad exacta si se

satisface la siguiente ecuación:

𝜆1𝑥1 + 𝜆2𝑥2+ . . . + 𝜆𝑘𝑥𝑘 = 0

Donde 𝜆1, 𝜆2, … , 𝜆𝑘 son constantes tales que no todas ellas son simultáneamente iguales a cero.

Para el caso de multicolinealidad aproximada se satisface la siguiente ecuación:

𝜆1𝑥1 + 𝜆2𝑥2+ . . . + 𝜆𝑘𝑥𝑘 + 𝑢𝑖 = 0

Donde 𝑢𝑖, es un término de error estocástico

Efectos sobre el modelo

Multicolinealidad exacta:

Los coeficientes de determinación son indefinidos, y tanto los errores del modelo como las

varianzas de los estimadores son infinitos, esto es:

(𝑋𝑇𝑋)−1 No determinado, de modo que

𝑉𝑎𝑟 (𝐵) = �̂�𝑢2 (𝑋𝑇𝑋)−1

Infinito

Multicolinealidad aproximada:

Los estimadores aunque insesgados, tienen varianzas grandes. Se tiene: |𝑋𝑇𝑋| ≈ 0 entonces

𝑉𝑎𝑟(�̂�) = �̂�𝑢2

𝑎𝑑𝑗 (𝑋𝑇𝑋)

|𝑋𝑇𝑋|

Crece considerablemente

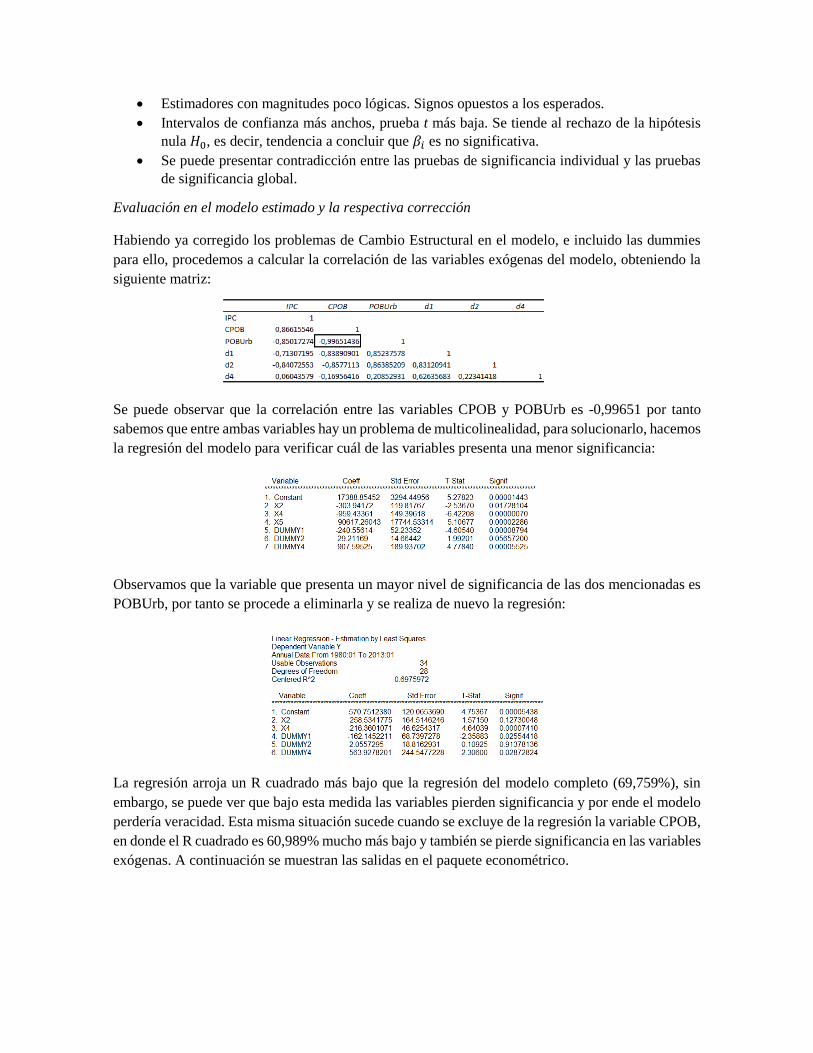

Estimadores con magnitudes poco lógicas. Signos opuestos a los esperados.

Intervalos de confianza más anchos, prueba t más baja. Se tiende al rechazo de la hipótesis

nula 𝐻0, es decir, tendencia a concluir que 𝛽𝑖 es no significativa.

Se puede presentar contradicción entre las pruebas de significancia individual y las pruebas

de significancia global.

Evaluación en el modelo estimado y la respectiva corrección

Habiendo ya corregido los problemas de Cambio Estructural en el modelo, e incluido las dummies

para ello, procedemos a calcular la correlación de las variables exógenas del modelo, obteniendo la

siguiente matriz:

Se puede observar que la correlación entre las variables CPOB y POBUrb es -0,99651 por tanto

sabemos que entre ambas variables hay un problema de multicolinealidad, para solucionarlo, hacemos

la regresión del modelo para verificar cuál de las variables presenta una menor significancia:

Observamos que la variable que presenta un mayor nivel de significancia de las dos mencionadas es

POBUrb, por tanto se procede a eliminarla y se realiza de nuevo la regresión:

La regresión arroja un R cuadrado más bajo que la regresión del modelo completo (69,759%), sin

embargo, se puede ver que bajo esta medida las variables pierden significancia y por ende el modelo

perdería veracidad. Esta misma situación sucede cuando se excluye de la regresión la variable CPOB,

en donde el R cuadrado es 60,989% mucho más bajo y también se pierde significancia en las variables

exógenas. A continuación se muestran las salidas en el paquete econométrico.

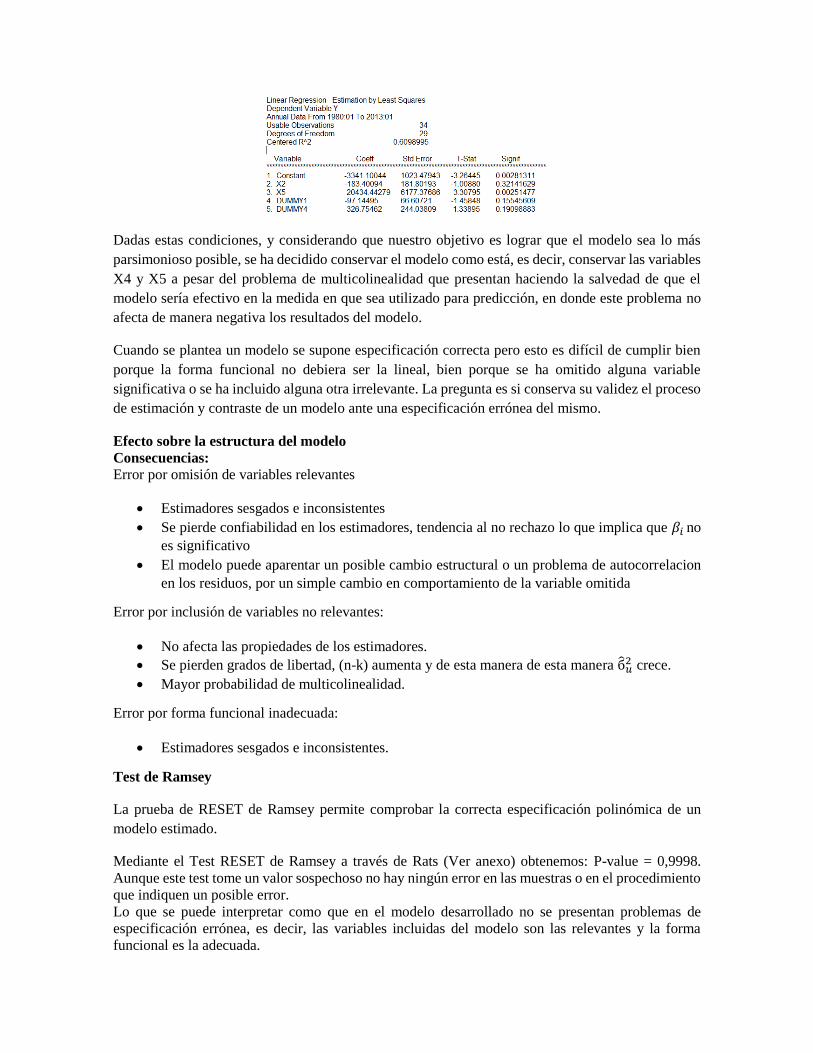

Dadas estas condiciones, y considerando que nuestro objetivo es lograr que el modelo sea lo más

parsimonioso posible, se ha decidido conservar el modelo como está, es decir, conservar las variables

X4 y X5 a pesar del problema de multicolinealidad que presentan haciendo la salvedad de que el

modelo sería efectivo en la medida en que sea utilizado para predicción, en donde este problema no

afecta de manera negativa los resultados del modelo.

Cuando se plantea un modelo se supone especificación correcta pero esto es difícil de cumplir bien

porque la forma funcional no debiera ser la lineal, bien porque se ha omitido alguna variable

significativa o se ha incluido alguna otra irrelevante. La pregunta es si conserva su validez el proceso

de estimación y contraste de un modelo ante una especificación errónea del mismo.

Efecto sobre la estructura del modelo

Consecuencias:

Error por omisión de variables relevantes

Estimadores sesgados e inconsistentes

Se pierde confiabilidad en los estimadores, tendencia al no rechazo lo que implica que 𝛽𝑖 no

es significativo

El modelo puede aparentar un posible cambio estructural o un problema de autocorrelacion

en los residuos, por un simple cambio en comportamiento de la variable omitida

Error por inclusión de variables no relevantes:

No afecta las propiedades de los estimadores.

Se pierden grados de libertad, (n-k) aumenta y de esta manera de esta manera б̂𝑢2 crece.

Mayor probabilidad de multicolinealidad.

Error por forma funcional inadecuada:

Estimadores sesgados e inconsistentes.

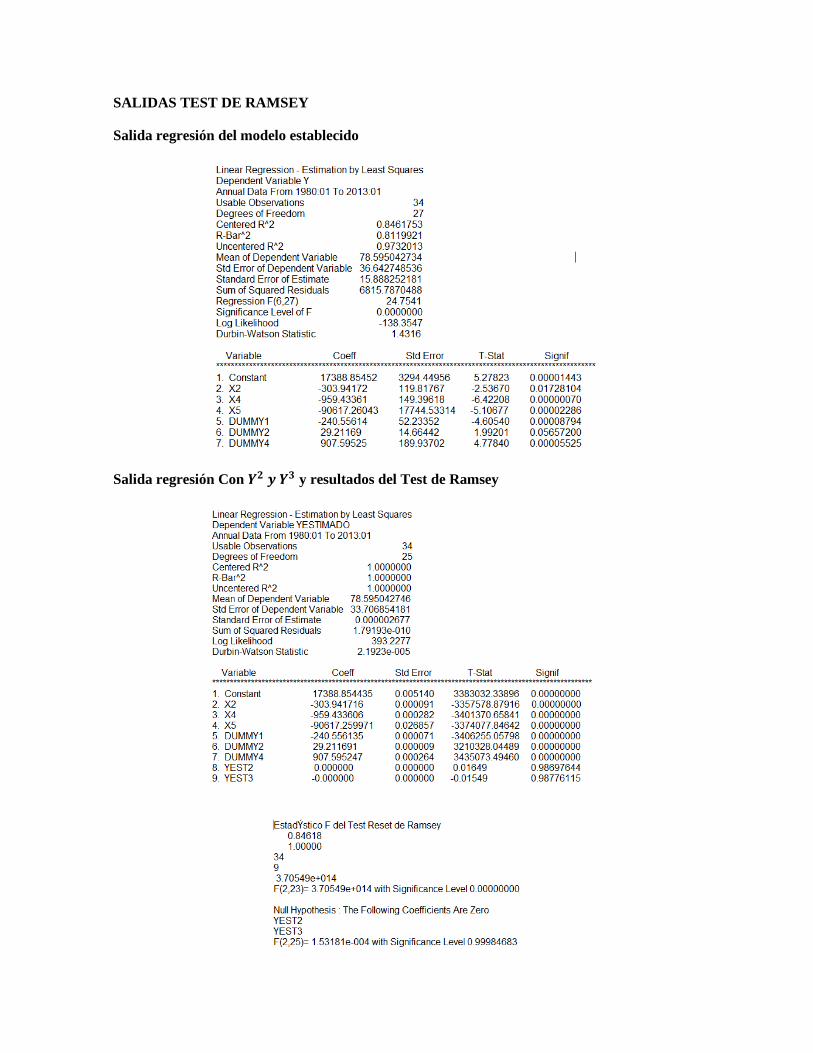

Test de Ramsey

La prueba de RESET de Ramsey permite comprobar la correcta especificación polinómica de un

modelo estimado.

Mediante el Test RESET de Ramsey a través de Rats (Ver anexo) obtenemos: P-value = 0,9998.

Aunque este test tome un valor sospechoso no hay ningún error en las muestras o en el procedimiento

que indiquen un posible error.

Lo que se puede interpretar como que en el modelo desarrollado no se presentan problemas de

especificación errónea, es decir, las variables incluidas del modelo son las relevantes y la forma

funcional es la adecuada.

HETEROCEDASTICIDAD

Definición

Se presenta cuando las perturbaciones 𝑢𝑖 del modelo, función de regresión, no tienen todas

la misma varianza, es decir esta no permanece constante. 𝑣𝑎𝑟 (𝑢𝑖) = 𝜎𝑢2, donde Ω ≠ I.

Efectos sobre el modelo

La varianza de los β’s no es mínima, es decir, el termino 𝑣𝑎𝑟 (𝐵) no está bien

calculado.

Las pruebas de significancia individual no van a ser confiables.

El modelo puede aparentar problemas de cambio estructural o especificación errónea.

Evaluación en el modelo estimado y la respectiva corrección.

Método Grafico

De donde es posible observar que, en principio, no existe heterocedasticidad, aunque la

subjetividad del método hace que tal aseveración no sea confiable. Por esta razón se hacen

algunas pruebas adicionales tales como:

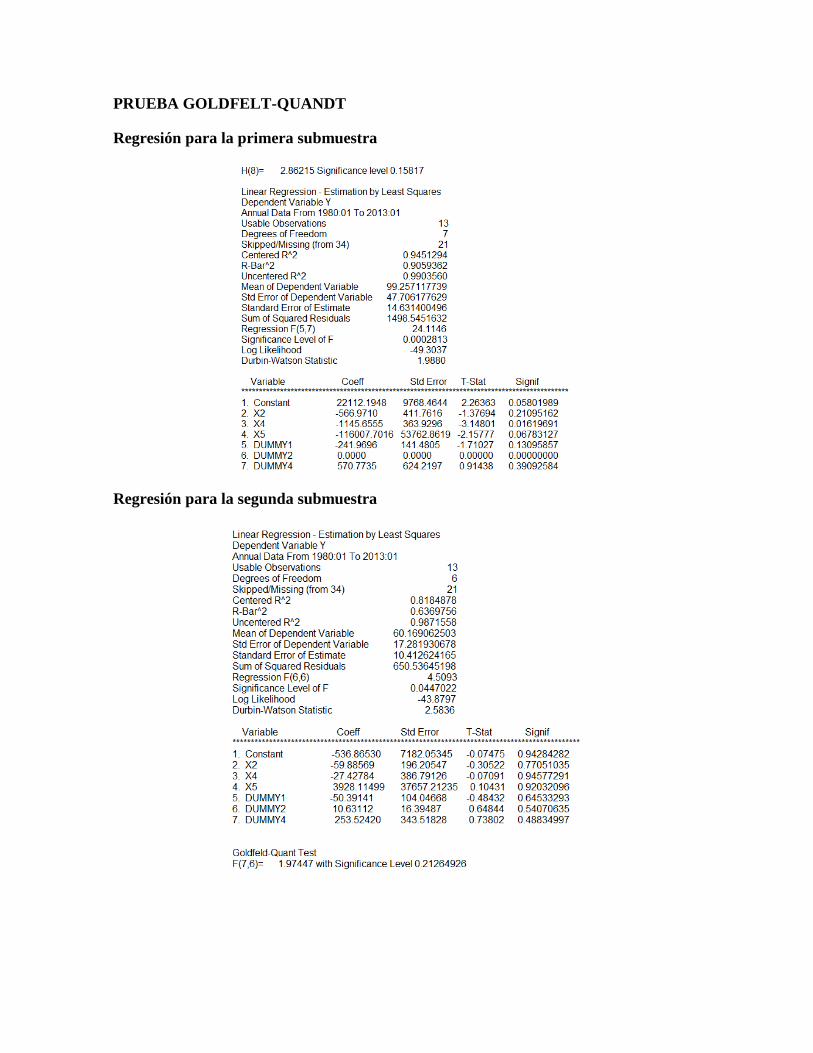

Prueba de Goldfeld-Quandt

Después de realizadas las pruebas se obtuvo el siguiente resultado:

Donde la suma de residuos cuadrados de la primera muestra es mayor que la suma de residuos

cuadrados de la segunda, por lo que se ha tomado la primera como numerador y la segunda

como denominador pues recomiendan que esta prueba se realice así para obtener mejores

resultados.

La prueba Goldfeld-Quandt nos arroja un F calculado de 1,9777 con un p-value de 0,2126,

contrastado con un F tabulado igual a 4,2066. Dados estos resultaos, podemos decir que no

se rechaza la hipótesis nula y se concluye que el modelo no presenta problemas de

heterocedasticidad.

Prueba de White

Por último se realiza la prueba de White donde la salida de Rats nos indica un nivel de

significancia de 0,36169395 no rechazamos 𝐻0, lo cual significa que no existe problemas

de heterocedasticidad.

AUTOCORRELACION

Definición

Se presenta cuando 𝑐𝑜𝑣 (𝑢𝑖, 𝑢𝑗) ≠ 0 𝑠𝑖 𝑖 ≠ 𝑗, claramente una violación a los supuestos del

modelo.

Efectos sobre el modelo

Se obtienen estimadores lineales, insesgados pero ineficientes, es decir no son de

varianza mínima.

Las varianzas quedan mal calculadas.

Las pruebas de significancia pierden confiabilidad.

Los estimadores de los β’s por MCG son ahora mejores.

EVALUACIÓN DEL MODELO ESTIMADO Y SU CORRECCIÓN.

Grafica de residuos

Indica la presencia de grupos de errores, lo que resulta ser un motivo para creer que tenemos

problemas de autocorrelación, para verificar tal sospecha recurrimos a las siguientes pruebas.

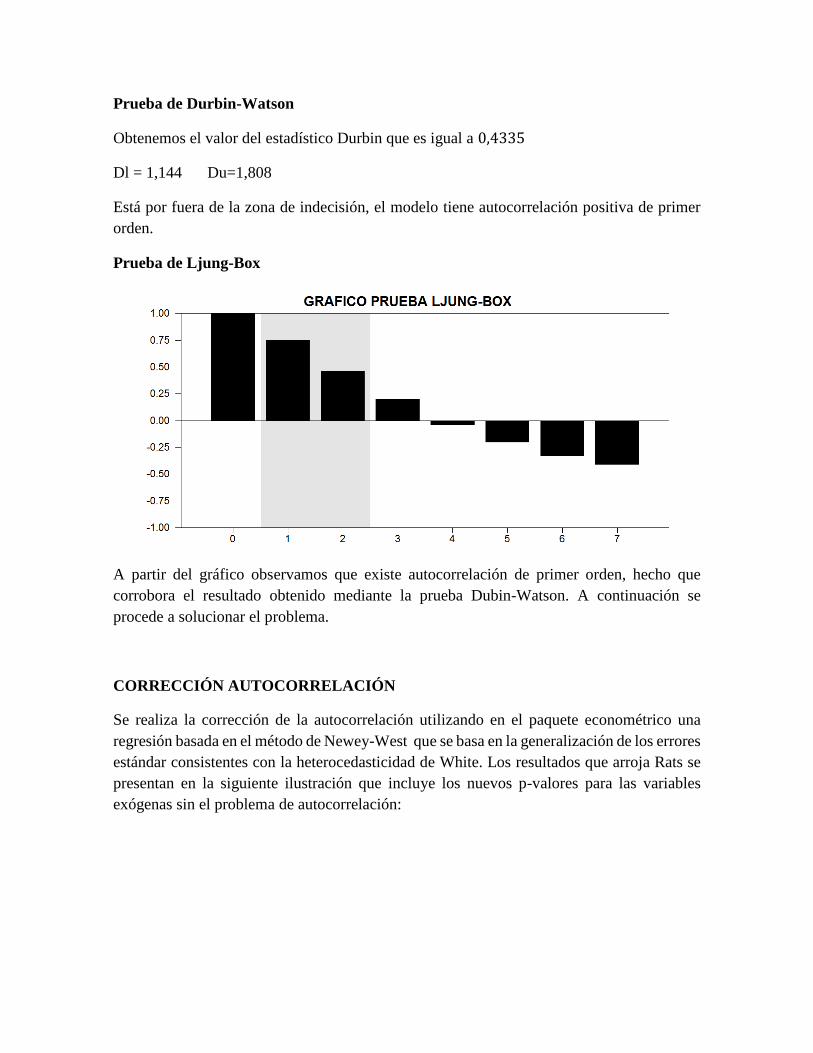

Prueba de Durbin-Watson

Obtenemos el valor del estadístico Durbin que es igual a 0,4335

Dl = 1,144 Du=1,808

Está por fuera de la zona de indecisión, el modelo tiene autocorrelación positiva de primer

orden.

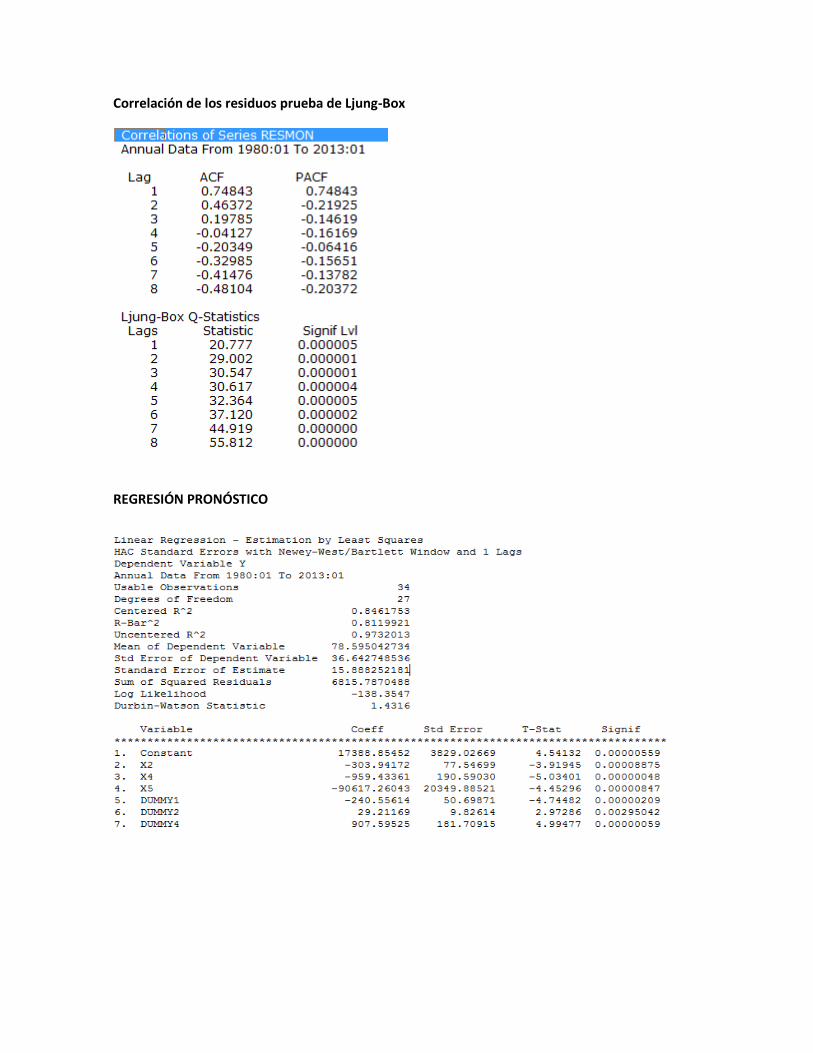

Prueba de Ljung-Box

A partir del gráfico observamos que existe autocorrelación de primer orden, hecho que

corrobora el resultado obtenido mediante la prueba Dubin-Watson. A continuación se

procede a solucionar el problema.

CORRECCIÓN AUTOCORRELACIÓN

Se realiza la corrección de la autocorrelación utilizando en el paquete econométrico una

regresión basada en el método de Newey-West que se basa en la generalización de los errores

estándar consistentes con la heterocedasticidad de White. Los resultados que arroja Rats se

presentan en la siguiente ilustración que incluye los nuevos p-valores para las variables

exógenas sin el problema de autocorrelación:

NO NORMALIDAD

Definición

Se presentan cuando los residuos no están normalmente distribuidos, es decir no se tiene

𝑈~𝑁 (𝜇, 𝜎2), hipótesis sobre la que se basa la inferencia del modelo.

Efectos del modelo

La normalidad afecta todas las pruebas de inferencia estadística: F, Chi-cuadrado, T-student.

Las cuales pierden confiabilidad.

EVALUACIÓN EN EL MODELO ESTIMADO Y SU RESPECTIVA CORRECCIÓN

Prueba de JARQUE-BERA

La prueba de Jarque Bera para el presente modelo econométrico nos muestra que su nivel de

significancia es de 0,689621 contrastado con una distribución Chi cuadrado igual a 5,99. De

acuerdo con la regla de decisión, dado que Jarque Bera es mayor que el Chi cuadrado

tabulado, entonces concluimos que no existen problemas de no normalidad en el modelo.

PRONÓSTICO

El pronóstico para el modelo presentado se realiza bajo una base de datos que ha sido

modificada para tal propósito, los valores de las variables fueron estimados bajo el

crecimiento promedio de los últimos cinco años de tal manera que representen el crecimiento

más reciente de las mismas y así no caer en errores de estimación por los efectos de cambios

en el crecimiento de las variables en periodos pasados (como sería el caso del IPC dados los

fuertes cambios en la época de los noventa de los cuales se ha hablado anteriormente).

Las variables del modelo presentan tendencias diferentes, específicamente entre IPC y Las

variables de Crecimiento poblacional y población urbana; el cambio en el IPC para periodos

previos al año 2000 presenta una tendencia creciente y muy variada en cuanto a

comportamiento, mientras que las variables de crecimiento poblacional y población urbana

presentan un comportamiento estable, con una tendencia decreciente para el caso del

crecimiento poblacional y una tendencia creciente en el caso de la población urbana.

A continuación se presenta el pronóstico para los siguientes cinco años de la variable IPSB:

Como se puede observar, la tendencia de la variable es creciente y estable en lo que respecta

a cambios bruscos dados como consecuencia de la coyuntura en dichos periodos en el

contexto nacional. Esto significa que a pesar de que se ha realizado una estimación exacta

bajo un método riguroso sobre la variable endógena IPSB, sólo es posible garantizar que se

cumpla a cabalidad el mismo si no se dan externalidades vinculadas con el contexto

socioeconómico (como un cambio de las políticas económicas o aumento de la inflación no

previsto), pues el modelo no vincula ningún tipo de variable que recoja dichos fenómenos.

A continuación se muestra una gráfica que recoge el comportamiento de la variable endógena

sobre datos observados, estimados y su respectivo pronóstico:

Utilidad del modelo

En la investigación económica el índice de precios del suelo nos da las bases para observar

el comportamiento de la inversión en edificaciones, construcción y los precios de la vivienda.

Dada la variación de la población, el aumento de la población urbana y el IPC, se presentan

los cambios en la oferta y la demanda de vivienda en el país. Con estos factores fluctuando,

es común ver que a cambios drásticos en la población y su necesidades de vivienda, el precio

del suelo aumente en sectores donde se presenta una mayor demanda, ya sea de interés social

o proyectos de tipo privado; es el caso del informe sobre la metodología del índice realizado

por el Banco de la República, en donde explica que el precio del suelo, en los estratos más

bajos, ha presentado un crecimiento constante en la última década, lo cual llevara a indagar

más sobre el porqué de la situación, siendo útil para entidades territoriales que se ocupan de

estos temas. Es por esta razón que se considera de vital importancia el conocer cómo el

análisis del Índice de Precios del Suelo de Bogotá puede llegar a afectar la toma de decisiones

en las organizaciones, tanto en proyectos de inversión para construcción de edificaciones

como para la inversión en las mismas, de la misma manera que puede llegar a ser de utilidad

para la investigación del crecimiento y de cómo podría llegar a afectarse si se presentan

variaciones considerables en el IPC.

Conclusiones

La evidencia empírica de la capital que para el presente modelo se ha tomado como base para

la determinación del comportamiento del Índice del Precio del Suelo en el país, confirma la

hipótesis de que dicha variable se encuentra determinada por el Índice de Precios al

Consumidor, el Crecimiento Poblacional y la Población Urbana de manera directa en el

mediano plazo (el cual suele definirse por periodos entre cinco y ocho años).

Se ha tomado dicho índice como representación del precio del suelo a nivel nacional dada la

falta de datos que posibilitan la estimación del mismo a nivel nacional, y bajo el supuesto de

que al ser Bogotá la capital del país, teniendo en cuenta que muchas zonas periféricas del

mismo ven reflejados sus costos y precios de acuerdo a las variaciones que haya en los precios

del mercado bogotano (e inclusive más altos), se puede tomar como una variable

representativa del comportamiento a nivel nacional.

El modelo que se ha esbozado, como se ha analizado a través de éste trabajo, presenta

problemas de multicolinealidad dada la relación directa entre dos de sus variables, al intentar

arreglar este problema sobre los supuestos de la estructura se concluyó, mediante las

respectivas regresiones auxiliares y demás procedimientos, que eliminar una de estas dos

variables causaba problemas de significancia para las otras variables exógenas del modelo,

haciendo perder significancia al mismo, por tanto se optó por dejar presente este problema y

aclarar que el modelo sólo es útil para hacer pronóstico más no análisis estructural.

El precio del suelo es un indicador que contiene en su interpretación un análisis

socioeconómico importante, es por esta razón que no se debe hacer un análisis sobre éste

basados únicamente en consideraciones de tipo cuantitativo, sino también tomar en cuenta

las condiciones del entorno y todo lo que estas encierran, así como sus efectos sobre los

precios en general para obtener un mejor resultado al ser utilizados en el contexto académico

e investigativo.

ANEXOS

Regresion Inical con todas las variables

Depuración

SALIDAS TEST DE CHOW

CORRECCIÓN DE CAMBIO ESTRUCTURAL CON VARIABLES DUMMIES

DEPURACIÓN DE VARIABLES DUMMY NO SIGNIFICATIVAS

REGRESIÓN FINAL CORRECCIÓN DE CAMBIO ESTRUCTURAL CON DUMMIES

REGRESIONES AUXILIARES PARA DETECTAR MULTICOLINEALIDAD

Tomando x4 como variable endógena

Tomando a x5 como variable endógena

SALIDAS TEST DE RAMSEY

Salida regresión del modelo establecido

Salida regresión Con 𝒀𝟐 𝒚 𝒀𝟑 y resultados del Test de Ramsey

PRUEBA GOLDFELT-QUANDT

Regresión para la primera submuestra

Regresión para la segunda submuestra

PRUEBA DE WHITE

Haciendo la regresión con los residuos cuadrados como variable endógena

Test de White para detectar heterocedasticidad

PRUEBA DE DURBIN-WATSON

Di = 1,144 Du=1,808

Está por fuera de la zona de indecisión, el modelo tiene autocorrelación positiva de primer orden.

PRUEBA DE LJUNG-BOX

Correlación de los residuos prueba de Ljung-Box

REGRESIÓN PRONÓSTICO

SALIDAS PRONÓSTICO

DISPOSICIÓN DE HORARIO PARA EXPOSICIÓN:

Jueves, 11 am a 1pm / 2 pm a 4 pm

Bibliografía Ahumada Rojas, O. (2 de Junio de 2014). eltiempo.com/economia/sectores. Obtenido de

http://www.eltiempo.com/: http://www.eltiempo.com/economia/sectores/se-duplico-el-

precio-de-la-tierra-en-bogota/14067386

Banco de la República. (2012). Banco de la República. Obtenido de

http://www.banrep.gov.co/economia/pli/Precio_suelo_Metodologia.pdf

Banco de la República. (2014). BanRep. Obtenido de http://www.banrep.gov.co/es/IPSB

Banco de la República. (2014). BanRep. Obtenido de http://www.banrep.gov.co/es/ipc

Banco Mundial. (2014). Banco Mundial. Obtenido de http://datos.bancomundial.org:

http://datos.bancomundial.org/indicador/SP.URB.TOTL.IN.ZS

Banco Mundial. (2014). El Banco Mundial. Obtenido de

http://datos.bancomundial.org/indicador/AG.LND.ARBL.ZS

Banco Mundial. (2014). El Banco Mundial. Obtenido de

http://datos.bancomundial.org/indicador/SP.POP.GROW

Caballero, S. m. (2 de Febrero de 2013). La República. Obtenido de http://www.larepublica.co/el-

sector-inmobiliario-colombiano_32568

DANE. (2014). DANE. Obtenido de https://www.dane.gov.co/index.php/construccion-alias/indice-

de-costos-de-la-construccion-de-vivienda-iccv

Dinero. (22 de mayo de 2014). Revista Dinero. Obtenido de

http://www.dinero.com/economia/articulo/burbuja-inmobiliaria-sigue-siendo-

riesgo/196466

El Espectador. (24 de Septiembre de 2014). El Espectador. Obtenido de

http://www.elespectador.com/noticias/bogota/tierra-se-pone-cada-vez-mas-costosa-

usaquen-chapinero-y-articulo-492526

Ochoa Días, H., & Martinez Montealegre, Á. (25 de Enero de 2005). scielo. Obtenido de

www.scielo.org.co: http://www.scielo.org.co/scielo.php?pid=S0123-

59232005000200004&script=sci_arttext

Portafolio. (29 de Mayo de 2014). Portafolio.co. Obtenido de

http://www.portafolio.co/economia/precio-del-suelo-bogota-aumento-1538-ciento

Secretaría Distrital de Hacienda. (2014). Secretaría distrital de hacienda. Obtenido de

http://impuestos.shd.gov.co/portal/page/portal/portal_internet_sdh/impuestos/predio_i

mp/impuesto_predial_unificado

Secretaría Distrital de Hacienda. (2014). Secretaría distrital de hacienda. Obtenido de

http://impuestos.shd.gov.co/portal/page/portal/portal_internet_sdh/impuestos/predio_i

mp/impuesto_predial_unificado

Secretaría distrital de Planeación Bogotá. (Abril de 2014). Secretaría Distrital de Planeación.

Obtenido de

http://www.sdp.gov.co/portal/page/portal/PortalSDP/InformacionTomaDecisiones/Estadi

sticas/ObservatorioDinamicasTerritorio/2014/Boletin_Mercado_de_vivienda_28_ABRIL_2

014.pdf

Top Related