Idiomas

Páginas

Jurídico

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

1 UNIÓN DE ARQUITECTOS PERITOS FORENSES DE ESPAÑA. IX JORNADAS CONSEJO DEL PODER JUDICIAL –CONSEJO SUPERIOR DE LOS COLEGIOS DE ARQUITECTOS

6. El gran reto de la rehabilitación.

6.1. Una nueva cultura inmobiliaria para un nuevo sector de la edificación. Implementación de la cultura de las prestaciones en el mercado inmobiliario.

Pere González Nebreda, Presidente de la Agrupación de Arquitectos Peritos y Forenses de Cataluña.

Experto en análisis, valoración y optimización de activos inmobiliarios;

• Cambio de modelo en el sector inmobiliario:

• De un sector en ruina a un sector en transformación

• De un mercado de demanda a un mercado de oferta

• La rehabilitación, regeneración y reforma urbanas: retos y oportunidades

• La financiación hipotecaria sostenible clave para el acceso a una vivienda digna.

• La hipoteca verde (ecohipoteca)

Primera parte:

Análisis y diagnostico del sector de la edificación en noviembre de 2013.

El sector de la edificación a final de 2013 se encuentra en una situación muy grave.

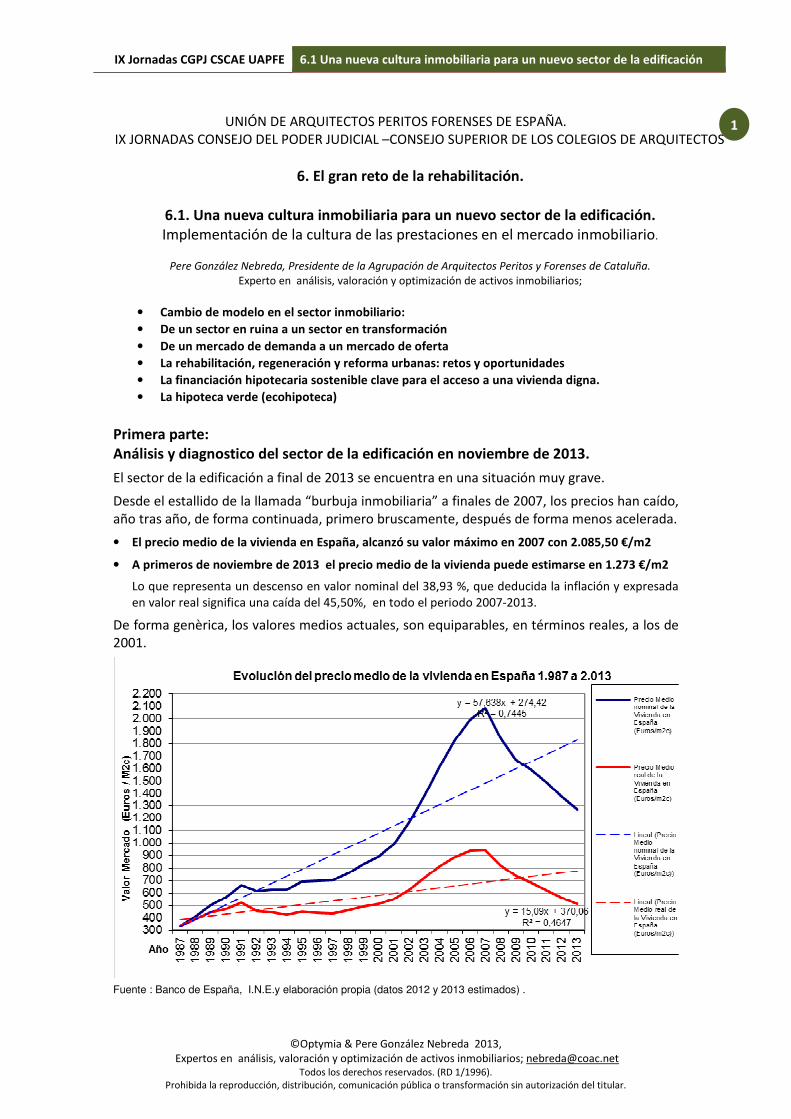

Desde el estallido de la llamada “burbuja inmobiliaria” a finales de 2007, los precios han caído, año tras año, de forma continuada, primero bruscamente, después de forma menos acelerada.

• El precio medio de la vivienda en España, alcanzó su valor máximo en 2007 con 2.085,50 €/m2

• A primeros de noviembre de 2013 el precio medio de la vivienda puede estimarse en 1.273 €/m2

Lo que representa un descenso en valor nominal del 38,93 %, que deducida la inflación y expresada en valor real significa una caída del 45,50%, en todo el periodo 2007-2013.

De forma genèrica, los valores medios actuales, son equiparables, en términos reales, a los de 2001.

Fuente : Banco de España, I.N.E.y elaboración propia (datos 2012 y 2013 estimados) .

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

2 La caída de precios no ha sido lineal, ni se ha distribuido de forma homogénea en el territorio. Los precios de edificios en buenas localizaciones han resistido mucho mejor y han bajado menos de la media. Los descensos más importantes se han producido en las localizaciones peores y en los segmentos de demanda media-baja. El descenso de precios en las vivienda de alto precio es menor que la media. El descenso de precios en las vivienda sociales es, también, menor que la media.

Evolución del precio de la vivienda (2000-2013) por segmentos:

En cuanto a la producción, los indicies anuales han tenido un descenso muy importante. Año tras año, a partir del 2007 el número de proyectos visados, y el de viviendas iniciadas no ha dejado de caer.

El número de viviendas acabadas también, aunque su número es superior al de viviendas iniciadas, lo que hace prever más descensos, aun, en la actividad constructora del año próximo.

A pesar de la caída de precios el número de viviendas vendidas ha disminuido de forma continua año, tras año1.

El stock de viviendas desocupadas es enorme, se coloca con mucha dificultad y con rebajas en los precios muy importantes. El stock va, en consecuencia, disminuyendo lentamente, debido fundamentalmente a la falta de producción.

1 Cabe reseñar un pequeño repunte en los dos últimos meses, setiembre y octubre de 2013.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

3

En cuanto a los costes de producción, la construcción, en una profundísima crisis, ha moderado sus costes y se aprecian descensos suaves en valor real, pero la actividad es casi nula.

Los proyectos y la actividad arquitectónica son prácticamente nulos, con descensos próximos al 90% de la actividad.

El descenso de precios y la falta de actividad han llevado al mercado de suelo a una situación de auténtica burbuja con descensos de los valores medios superiores al 90%.

La dependencia residual del valor del suelo respecto de los precios del producto final, junto con la variable coste de construcción que ha tenido pocas oscilaciones, ha hecho que los precios del suelo se “hundan” en el segmento de vivienda social.

En muchos casos el precio del suelo urbano (urbanizado) no cubre los costes de urbanización, y se sitúa en números rojos. En mayor grado sucede lo mismo con los suelos urbanizables.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

4

El descenso no ha sido igual para los diferentes segmentos.

El valor de

repercusión del suelo en las mejores

localizaciones ha experimentado un

descenso del orden del 50% en el periodo

2007- 2013.

En las zonas de lujo el descenso ha sido

menor a esa media.

El valor unitario de repercusión del suelo de las zonas medio-altas, ha sufrido un descenso del orden del 55%, de media, en el periodo 2007-

2013

En algunas localizaciones de

Madrid y Barcelona el descenso ha sido

mucho menor.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

5 Los descensos del valor de suelo son muy heterogéneos, siendo especialmente pronunciados en las viviendas sociales y en los segmentos de vivienda estándar. El valor de los suelos industriales sigue, en general, una tónica similar. El resultado tras 6 años de crisis del sector es de una situación de “tormenta perfecta”. El entorno económico y social del sector inmobiliario, en España en el momento actual, se inscribe en una crisis económica y financiera muy dura, de la que se perciben atisbos de moderación, y de mejora, aun no materializados. En esquema la situación del entorno económico que afecta a la edificación es la siguiente: � Recesión económica, intensa y larga. (De la que “técnicamente” empezamos a salir) � Incertidumbre financiera. (En clara mejoría, por el saneamiento del sistema financiero) � Elevado endeudamiento público y privado. (Estado, empresas y familias) (Este último en suave

descenso desde hace más de un año) � Prima de riesgo elevada. (Ahora en suave descenso) � Elevadísima tasa de desempleo. (en máximos históricos y sin atisbos de mejora a corto) � Déficit de confianza en las relaciones comerciales y empresariales.

� Morosidad y dudosidad excesiva, fundamentalmente en los créditos a promotor.

� Bloqueo de la financiación, excepto para operaciones en las que los activos son de las entidades

financieras.

Consecuencia de todo ello, el análisis sobre el sector inmobiliario puede resumirse en los siguientes términos:

� El 80 % de les empresas inmobiliarias han desaparecido

� Las ventas han disminuido drásticamente.

� La actividad constructora también.

� Los precios también, y están por debajo del valor de reposición.

� El stock controlado por las entidades financieras y por la Sareb es enorme, se coloca con grandes

dificultades y con bajadas de precios muy significativas.

� La financiación, fuera del stock de las entidades financieras, es inexistente o muy difícil.

� No hay actividad urbanizadora, ni la puede haber, ya que el resultado de la obra urbanizadora es

invendible, no tiene demanda activa y su coste está por encima del valor.

El valor unitario de repercusión del suelo para vivienda social se ha desplomado, con descensos superiores al 90 % en el periodo 2007-2013.

El valor del suelo para vivienda social es inferior al coste de urbanización que ha sido, o es necesario, para producirlo.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

6 En cuanto a la demanda, no existe demanda activa solvente, numerosos núcleos familiares que podrían representar una demanda real, son insolventes, y no pueden acceder a una vivienda en ninguna de las posibilidades que les ofrece el mercado, dependiendo exclusivamente de la acción social de las administraciones públicas. La inseguridad generada por el desempleo y la falta de confianza en la ocupación desincentivan, aún más, la demanda. La falta de financiación razonable para las familias medias, imposibilita el cierre de operaciones de compra venda. El precio de los alquileres ha disminuido a un ritmo similar y las rentabilidades que se obtienen desincentivan la inversión, problema que se agrava con la inseguridad en los arrendamientos. Solo el turismo y la afluencia de compradores extranjeros, ha venido a paliar, en algunas zonas concretas esa debilidad especialmente en los emplazamientos “prime” y turísticos.

El stock de viviendas acabadas es enorme. No hay crecimiento demográfico, los saldos migratorios son negativos: no hacen falta más viviendas, con las que existen vacías puede satisfacerse la demanda para los próximos años.

El parque de viviendas es viejo e ineficiente. • Un 77 % de las viviendas no son accesibles para todos (incumplen L 26/2011). • 8.500.000 viviendas son anteriores a 1980. (eficiencia energética baja o muy baja). • 1.700.000 viviendas están en estado muy deficiente (precariedad en seguridad). • 642 barrios muy vulnerables a la degradación. • La pobreza energética se extiende al 80 % de las viviendas, que consumen energía en exceso.

Las viviendas existentes son ineficientes, consumen excesivamente, con facturas energéticas que significan una porción exagerada de los ingresos familiares.

La relación de los profesionales con los usuarios está quebrada o es ineficaz. No existe una cadena vertical de transmisión de la información sobre el uso de la vivienda. La desconexión entre proyectistas y usuarios es enorme. Ni los productores de viviendas han sabido trasmitir a los usuarios sus utilidades, mejoras o prestaciones, ni los usuarios han podido transmitir a los productores sus preferencias. No existen canales de comunicación reales entre unos y otros.

En consecuencia el usuario desconoce el producto, las prestaciones, los consumos y las posibilidades reales de mejora: no existen cultura del mantenimiento. En esa situación la innovación resulta inútil o incomprendida, y los problemas reales del consumidor carecen de cauces adecuados para llegar a los productores (arquitectos, constructores y promotores). El déficit de ajuste entre la demanda y la oferta en la producción de edificios es paradigmático. Los conflictos entre usuarios y productores (agentes de la edificación) se resuelven de forma habitual en vía judicial por carencia de otros cauces mejores. Los arquitectos conocemos y sufrimos esa situación que no tiene paralelismo en ningún otro sector de actividad económica.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

7 La actividad pericial de los arquitectos tiene mucho que ver con ese problema. La falta de actividad, y sobre todo una modernización del sector, modificaran esa situación reduciendo la conflictividad a tasas comparables con otros sectores, e instaurando cauces de resolución de conflictos más agiles y sostenibles. Paralelamente, en lo que se refiere al marco urbanístico, la situación de actividad, stock, demanda y precios, son aún peores.

� Barrios degradados � Stock de suelos urbanos y urbanizables desmesurado. � Edificios obsoletos. � Servicios urbanos poco sostenibles. � Planeamiento inviable.

No es ajena a esta situación la manera de proceder y el funcionamiento del urbanismo, la percepción de inseguridad jurídica de nuestro país. Los profesionales expertos del urbanismo y las valoraciones hemos sido testigos, demasiadas veces, de modificaciones y cambios de planeamiento, que, sin una justificación razonable, han causado perjuicios económicos a inversores internacionales. Aun respetando el “ius variandi” que la ley otorga a la revisión de los planes, no es de recibo el mal uso que se hace de ello. Reconociendo la necesidad de la tutela de la administración en los procesos, no son admisibles interpretaciones restrictivas discrecionales. Instituciones como el silencio administrativo negativo, resultan inadmisibles en una sociedad moderna. Administraciones, más dadas a impedir o a “corregir” que a construir y facilitar, ahuyentan las inversiones y las encarecen. Tramitaciones que se miden por años, encarecen las operaciones más creativas, y hacen huir las inversiones hacia entornos más seguros, más serios. El riesgo en las inversiones urbanísticas es tal que, en ocasiones, exige una tasas de retorno inasumibles. Sólo con una mayor seguridad jurídica real, será posible canalizar inversiones que resultan imprescindibles para la construcción de las ciudades del futuro. Y no sólo con eso, sino una agilidad administrativa mucho mayor. Como resumen de todo ello podemos afirmar de forma categórica que el sector inmobiliario, tal como lo hemos conocido hasta ahora, está en ruina.

El sector inmobiliario está en ruina.

Todos los mecanismos que integran un sector: oferta, demanda, productividad, stock, estructura interna, transversalidad, rentabilidad, están quebrados y muchos de ellos son prácticamente irrecuperables. Ante esa situación cabe preguntarse si es posible recuperar, de alguno modo, el sector. Para ello hay que analizar para qué sirve el sector inmobiliario, cual es su función y qué condiciones debería tener para ser útil y eficiente.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

8 ¿Tenemos un sector de la edificación eficiente?

¿Qué es un sector inmobiliario eficiente?: Un sector de actividad que propicie:

• Satisfacer la demanda social de vivienda. • Activar la economía • Crear ocupación. • La eficiencia energética y la reducción de les emisiones de CO2.

(Reducción de consumo y de contaminación.

Verificando si, en el momento actual, el sector de la edificación cumple los requisitos anteriores, resulta evidente que no, y por tanto que se trata de un sector ineficiente.

En un sector ineficiente. • No soluciona el acceso a la vivienda, la demanda social insatisfecha es cada día mayor.

Los segmentos de demanda insolvente aumentan, mientras se mantiene un stock enorme de viviendas vacías. (Familias sin vivienda y viviendas sin familias)

• No crea ocupación y la destruye, la destrucción de empleo en el sector no ha terminado y se prevé un incremento de 200.000 parados más en el sector de la edificación (de obra nueva). La destrucción del tejido productivo de la construcción está el punto límite de imposibilidad de retorno.

• No propicia la actividad económica. • No colabora en el complimiento de los requisitos de la agenda 20/20/20

Las viviendas “nuevas” que se venden, no son realmente nuevas sino proyectadas mayoritariamente antes del CTE, incumplen los requisitos actuales de eficiencia energética y de emisión de agentes contaminantes, son viviendas por estrenar, pero son “viejas”. (Los edificios contaminen excesivamente y consumen más energía del que es razonable y admisible). En consecuencia, el sector de la edificación es un sector ineficiente. • Ni soluciona el acceso a la vivienda. • Ni crea ocupación • Ni estimula la actividad económica • Ni colabora a cumplir los requisitos de la agenda 20/20/20(Contamina y consume en exceso)

Las circunstancias apuntadas, lo corroboran: • inmobiliarias desaparecidas • actividad inexistente • ventas en drástico descenso • precios hundidos • stock hipertrofiado. • financiación estrangulada. • demanda insolvente,

y otras, también analizadas anteriormente, avalan el diagnóstico:

“El sector inmobiliario esta en ruina y es ineficiente”.

Ante ese diagnostico, es necesario reaccionar, y para ello los profesionales implicados debemos estudiar las posibilidades de recuperación del sector de la edificación.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

9 Parte segunda: Un nuevo modelo para el sector inmobiliario. El análisis y el diagnostico anteriores permite afirmar lo siguiente:

• No es posible la recuperación del sector con el modelo preexistente, es un modelo agotado e irrecuperable.

• La actividad del sector inmobiliario está vinculada a la recuperación económica.

• No puede haber recuperación de la actividad económica sin actividad en la edificación.

• Es imprescindible construir un nuevo mercado inmobiliario sobre un modelo nuevo y una nueva cultura inmobiliaria.

Nos encontramos en consecuencia ante un “círculo vicioso”, no puede haber recuperación del sector de la edificación sin recuperación económica y no puede haber recuperación económica sin actividad en la edificación. La manera de romper ese círculo vicioso es crear un nuevo sector inmobiliario basado en una nueva cultura inmobiliaria. ¿Tiene el sector capacidad para transformarse?

La transformación del sector tiene que hacerse sobre unes bases, y una cultura, diferentes. El reto puede resumirse en los siguientes términos: ¿Cómo construir un mercado inmobiliario eficiente? A partir de una nueva cultura inmobiliaria.

Hay que adecuar la oferta y la producción a la demanda real, demanda real, basada en la sostenibilidad y en las prestaciones: La vivienda que el sector pone a disposición de los usuarios debe reunir lo que la demanda exige:

� Que se pueda pagar � Que sea segura � Que sea accesible para todos � Que sea confortable � Que goce de servicios urbanos de calidad � Que no consuma energía y que no contamine

Reinventar el sector inmobiliario es trabajo de todos:

� Administración pública � Arquitectos, técnicos, urbanistas � Constructores � Promotores � Agentes inmobiliarios y administradores del patrimonio inmobiliario � Usuarios

Todo ello a partir de una nueva cultura inmobiliaria. Hay que adecuar la oferta y la producción a la demanda real.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

10

Claves para la reactivación del sector inmobiliario: Una nueva cultura inmobiliaria en un mercado eficiente. El precio de la vivienda: Un análisis de la relación entre el valor de la construcción (coste de construcción y gastos asociados) y el precio de venta (Vv), permite apreciar el margen operativo de la producción inmobiliaria, margen que debe retribuir la adquisicion del suelo (incluida su urbanización), los costes financieros y comerciales y el margen operativo.

En las viviendas sociales, la relación, entre el valor de la construcción (sin suelo) y el precio de la vivienda, supera el 90 %, de forma que el margen para retribuir la adquisicion del suelo (incluida su urbanización), los costes financieros y comerciales y la retribución de la inversión, es de menos del 10% del precio final, a todas luces insuficiente. La promoción de ese tipo de viviendas genera pérdidas, y requiere, en consecuencia, de recursos públicos, de muy difícil aplicación en la situación actual. No es posible, porque la débil solvencia de la demanda no lo permite, subir el precio de las viviendas, ni en venta ni en alquiler.

El nuevo mercado inmobiliario: (Ideas para construir el nuevo sector inmobiliario). Ejemplo de adecuación a la demanda del precio de la vivienda nueva a construir en una localización concreta. La oferta de viviendas tiene que venir de un estudio riguroso de la demanda real:

• Capacidad económica de la demanda • Nivel de ingresos familiares disponibles.

(80% familias tienen ingresos inferiores a 40.000 €) • Participación acceso vivienda: 35 % • Financiación sostenible: 120.000 € • LTV 80% (máximo) 70% óptimo. • Precio máximo de venda: 150.000 €.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

11 La relación entre coste de producción sin suelo y precio de venta (F = Cc/PV), hace que sea prácticamente imposible bajar el precio de venta de las viviendas si no se bajan los costes. Para recuperar la actividad debe existir un margen razonable entre el coste de construcción (Cc) y el precio de venta (PV), que permita incluir el coste del suelo, de urbanizar y el beneficio empresarial. Ello resulta extraordinariamente complicado en las circunstancias actuales, ya que los componentes del precio final son inelásticos. El precio del suelo está hundido y difícilmente puede disminuir por debajo de los valores actuales, salvo cambios drásticos y muy profundos en la política urbanística.

El precio de la construcción depende de dos componentes de difícil ajuste: la mano de obra y la energía. No es fácil ni previsible una disminución substancial. En cuanto a los costes financieros, no cabe esperar a corto plazo una mejora substancial de los créditos hipotecarios, teniendo en cuenta la presión social, la insolvencia, la dudosidad y otros factores de riesgo. Ante esas circunstancias la inactividad y la parálisis del sector, parecen no encontrar salida. Salida que debe venir de una mayor solvencia de la demanda (capacidad para destinar recursos para la adquisicion o para el alquiler). Las dificilísimas circunstancias de la ocupación laboral hacen imprevisible que a corto plazo pueda mejorar el empleo de manera substancial, aunque mejore ligeramente la tasa de desempleo. Queda, como medida de fuerte impacto positivo, aumentar la capacidad de compra de las familias, mediante la apropiación de una parte substancial de la factura energética, ahora excesiva y en riesgo de aumentar en el futuro hasta límites insostenibles. Resulta evidente que la factura energética de la mayoría de las familias es excesiva, y desproporcionada, en relación a los recursos disponibles. Es posible que la vía del ahorro en la factura energética sirva para activar el sector de la edificación y, sin incrementar el esfuerzo económico de los usuarios, permitir una rehabilitación del parque edificado que además mejore las condiciones de habitabilidad de los ciudadanos. Para ello es necesario que los usuarios, los ciudadanos, perciban con claridad que sus viviendas son mejorables, en gran medida inseguras, inaccesibles e ineficientes energéticamente, y que en muchos casos presentan déficits de prestaciones. Perciban la diferencia entre una vivienda eficiente energéticamente y una que no lo es, entre una vivienda accesible y una que no lo es, entre una vivienda segura y una que no lo es, entre una vivienda con un mantenimiento integral y una vivienda sin mantenimiento o mal conservada, y sean sensibles a las

El precio de las viviendas y los precios del suelo.

Acciones para bajar el coste de la materia prima: suelo urbanizado. • Adecuación y simplificación de la legislación urbanística • Simplificación drástica de la normativa urbanística • Adecuación del planeamiento haciendo que las transformaciones de suelo sean

viables y sostenibles • Reducción de los plazos de gestión.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

12 prestaciones que una vivienda debe tener en el momento actual, de las que muchas carecen. Y ser sensibles significa comprender que una vivienda con prestaciones, con mantenimiento, segura, accesible para todos, y ecoeficiente, es mas digna, permite vivir mejor con mas calidad de vida, donde se convive mejor, y se gasta menos. Y además la vivienda, se revaloriza, aumenta de valor, haciendo segura la inversión más importante de la vida de casi un 80 % de las familias españolas. En eso consiste el cambio cultural, en el que los profesionales tienen que implicarse, con la obligación de proponerlo, divulgarlo y hacerlo viable. Dos cosas esenciales dependen de ello: • La mejora en la calidad de vida de los ciudadanos, y

• La recuperación del sector de la edificación, y con él la recuperación económica y del empleo.

Cambio de modelo del sector inmobiliario: un nuevo relato

• Hay que adecuar la oferta y la producción a la demanda real. • Hay que implementar enérgicamente el concepto de prestaciones de la vivienda.

• Hay que implementar en los usuarios, desde los profesionales, una cultura del uso, de prestaciones de la vivienda y de consumo energético, ahora inexistente.

• Hay que implementar en los usuarios, la cultura del mantenimiento.

El relato hacia los usuarios debe iniciarse sobre estas premisas básicas: • El valor de la vivienda es estable, la inversión en vivienda es rentable para el usuario,

pero precisa necesariamente de un mantenimiento y renovación para mantener las

prestaciones y para que no pierda valor.

• Las viviendas viejas, especialmente en los centros urbanos, pierden valor. Es

imprescindible invertir en la rehabilitación integral, con criterios de Ecoeficiencia. (La

mejora de la vivienda no debe implicar la deslocalización de los usuarios)

• No se puede gastar más despilfarrando una energía cara y contaminante, hay que

invertir en ahorro energético y en reconvertir las viviendas viejas.

Incremento anual medio del precio de la vivienda

3,79% nominal últimos 25 años (1989-2013) 0,57% real

3,53% nominal últimos 15 años (1998-2013) 0,68% real

-0,80% nominal últimos 10 años (2003-2013) -3,34% real

Fuente : Banco de España, I.N.E.y elaboración propia.

Reducir el coste energético (consumos), implica la posibilidad de añadir al precio final esos costes, en consecuencia:

Hay que incrementar la capacidad de compra estimulando medidas de ahorro energético

que sean perceptibles por los usuarios, en forma de:

• El ahorro en la factura energética • Los estímulos y bonificaciones fiscales al menor consumo y a la disminución de emisiones

de CO2, y • El incremento del valor de mercado.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

13 Todo ello fruto de una nueva cultura que valora la ecoeficiencia y las prestaciones de la vivienda. De ese modo se propicia la activación de la demanda y la actividad de la edificación. En esta situación, crítica, se implementa un nuevo marco jurídico, que modificando leyes y normas pretende impulsar la rehabilitación, la regeneración y la renovación urbanas.

• Real Decreto 235/2013 de 5 de abril, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios.

• Ley 8/2013 de 26 de junio, de rehabilitación, regeneración y renovación urbanas. • Modificación de la ley sobre propiedad horizontal

• Modificación de la ley de ordenación de la edificación

• Modificación de la Ley de suelo.

• Real Decreto 233/2013 de 5 de abril Plan estatal de fomento del alquiler de viviendas, la rehabilitación edificatoria y la regeneración y renovación urbanas (2013-2016). En el que se establece el “informe de evaluación de los edificios” .

A partir de ese nuevo escenario legal, se pretende apoyar la reactivación del sector inmobiliario sobre unas nuevas bases, vinculadas a las necesidades de la demanda social, a la mejora del parque edificado, y a la eficiencia energética. Aceptando que la obra nueva que se construirá tendrá un escaso volumen, la acción se centra en las actuaciones sobre la ciudad construida: Asumiendo el diagnóstico anterior, que el sector inmobiliario está en ruinas, que el mercado inmobiliario es ineficiente y que el modelo económico mundial ha cambiado, hay que plantear la construcción de un nuevo mercado inmobiliario, diferente, adecuado a la realidad social, económica y tecnología actual: es un mercado inmobiliario eficiente. La demanda actual no es de cantidad, más viviendas, sino de calidad, mejores viviendas, seguras, accesibles, eficientes y confortables, con más prestaciones.

Únicamente en un mercado inmobiliario eficiente se podrá propiciar la reactivación del sector de la edificación y satisfacer la demanda social de viviendas. Las posibilidades de reconstruir el sector desde sus ruinas son escasas, ya que las nuevas circunstancias impuestas por el cambio de modelo obligan a abandonar viejas prácticas. El nuevo mercado debe construirse dentro del cambio de modelo que la tercera revolución industrial implica, constituyendo el segundo de los cinco pilares en que se fundamenta: Los edificios son productores de energía conectados entre si en red, con balance energético

de consumo cero. Producen y consumen energía y el balance tiende a cero.

Eso se implementa en fases escalonadas y paulatinas (hasta convergir en un plazo de 25 años, según la UE).

Actuaciones sobre la ciudad

construida

....a tres

escalas

Rehabilitación

Regeneración urbana

Renovación urbana

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

14

los cinco pilares

de la

tercera revolución industrial

según Jeremy Rifkin

energías renovables

edificios

micro

centrales

eléctricas

Almacenes

energéticos intered - eléctrica

vehículos

eléctricos

UE: 2020 1/3 e-eléctrica; 20% total energía

miles de productores

locales conectados en

red

sistemas basados en el almacenamiento

de hidrógeno (y otros sistemas)

diseminados por el territorio en los

puntos locales de producción (edificios)

uso de la tecnología de internet para

transformar la red eléctrica de cada

continente en red de "energía compartida",

compensación de excedentes y déficits

energéticos

transición de la actual flota de transportes

(todos) hacia vehículos eléctricos con

alimentación en red o con pilas, capaces de

comprar y vender electricidad en una red

eléctrica interactiva inteligente europea

En lo que hace referencia a los edificios, la tercera revolución industrial implica:

� El gran reto es rehabilitar el parque inmobiliario obsoleto, con criterios de ecoeficiencia, (hasta 400.000 viviendas/año).

� La inversión de promoción es mucho menor y se amortiza a muy corto plazo. (menos de 30.000 €/viv)

� Ayudas, subvenciones, préstamos blandos permiten una financiación sostenible. Ayudas, subvenciones y préstamos que provienen fundamentalmente de la UE, a través del Estado, las CCAA y los ayuntamientos.

Parlamento Europeo: Declaración por escrito sobre el establecimiento de una economía verde basada en el hidrogeno y una tercera revolución industrial en Europa,

"Eliminar barreras para activar el sector de la construcción" (A. Warren,

"Draft report on the proposal for a council

regulation setting up the fuel cells and

hydrogen joint undertaking";

Comisión de industria, navegación y energía del Parlamento Europeo (2008)

Energía compartida: Conectividad en red

Compensación de excedentes y déficits energéticos

Los consumidores tienen mecanismos de registrar su consumo de electricidad en tiempo real

Proyecto europeo Enersip: «redes eléctricas inteligentes» (smart grids)

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

15 Tercera parte: El nuevo sector inmobiliario. El nuevo sector inmobiliario está fundamentado en la rehabilitación del parque edificado, en la regeneración y renovación urbana y en la eficiencia energética, en los que se concentra la actividad del sector. El objetivo, el reto, es adecuar el sector a la tercera revolución industrial, en las condiciones expuestas.

El nuevo mercado inmobiliario (los agentes).

Las “nuevas” promotoras, capaces de impulsar los proyectos de rehabilitación, y también los de regeneración y renovación urbanas, no precisan grandes inversiones de capital pero si una gran capacidad de gestión, preparación tecnológica y profesionales especializados en rehabilitación, ecoeficiencia y capacitación tecnológica (ecs).

El nuevo marco jurídico propicia la iniciativa privada en las operaciones de rehabilitación, regeneración y renovación urbanas, primando la viabilidad económica y la rentabilidad de las inversiones.

Las nuevas empresas constructoras no precisan grandes dotaciones financieras pero si especialización tecnológica, profesionalidad y capacidad de gestión (project management).

El nuevo mercado inmobiliario (los expertos).

• Técnicos especializados inspeccionan y diagnostican responsablemente, las viviendas, los edificios y los barrios, determinando en cada caso los parámetros determinantes:

• Eficiencia energética • IEE.(seguridad, accesibilidad, habitabilidad) • Prestaciones.

• Técnicos especializados certifican las prestaciones y riesgos de los edificios previendo las intervenciones necesarias (Technical due diligence).

• Técnicos especializados evalúan los edificios, califican los riesgos y valoran las intervenciones necesarias y estiman la revalorización. (optimización)

• Técnicos especializados divulgan, explican, y median ante propietarios, usuarios y gestores para propiciar las intervenciones (mediadores técnicos)

• Técnicos especializados establecen los proyectos y estrategias de intervención, las viviendas, los edificios y los barrios. (proyectos)

• Técnicos especializados gestionan y dirigen las intervenciones (directores de obras,

directores de ejecución, Project managers). Cuando los nuevos edificios están en funcionamiento, necesitan gestión integral y eficiente, aparece una nueva actividad profesional tecnificada. (facility managament)(expertos en mantenimiento). Cuando se generan conflictos o discrepancias sobre eficiencia, prestaciones o cualquier otra de tipo contractual, peritos expertos especializados dictaminan sobre ello, arbitrando entre los usuarios, las comunidades y los operadores (arquitectos peritos expertos).

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

16 Se construye una nueva cultura inmobiliaria que incorpora además criterios prestacionales, que determinan el valor, al margen de la localización, (optimización de activos, rehabilitación energética):

El nuevo mercado inmobiliario (la financiación)

Todo el proceso de rehabilitación, depende de las posibilidades de financiación disponibles. Aun considerando que las inversiones no son de gran envergadura, no puede dejarse a los propietarios y usuarios desatendidos en ese aspecto, y menos en las circunstancias económicas actuales, por lo que es imprescindible arbitrar medidas que permitan la financiación del proceso de rehabilitación. Aparte de las subvenciones, ayudas y prestamos oficiales, es interesante la nueva figura, ya implementada en otros países de nuestro entorno económico, de la hipoteca verde, ecohipoteca o microhipoteca, que permite financiar la rehabilitación integral y la transformación de las viviendas en ecoeficientes, más habitables y con menos gastos de mantenimiento, y que se amortiza a partir de las reducciones en el consumo energético, y la reducción en el IBI.

La financiación de cada una de las operaciones, depende del nivel de intervención, ya que las ayudas, subvenciones, préstamos e hipotecadas son diferentes según se trate de operaciones de rehabilitación, regeneración urbana, o renovación urbana.

• gestión energética del edificio, • calidad de ambientes interiores, • eficiencia en el uso de agua, accesibilidad, • facilidad de conservación, • plan de contingencias, protección, seguridad, domótica, • saldo energético anual, • gastos totales de conservación, • confort en el uso del espacio, ventilación cruzada, soleamiento controlado, • flexibilidad a los cambios de uso... y otros.

La financiación hipotecaria sostenible clave para el acceso a una vivienda digna.

El mercado hipotecario: ¿para que sirven las hipotecas?

• Contribuir a satisfacer la demanda social de vivienda

• Facilitar el acceso a la vivienda

• Propiciar una financiación sostenible.

• Reducir el coste de producción mediante una financiación sostenible

..del proceso inmobiliario

• Financiar la rehabilitación, regeneración y renovación urbana

(Micro hipoteca, ecohipoteca o hipoteca verde)

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

17

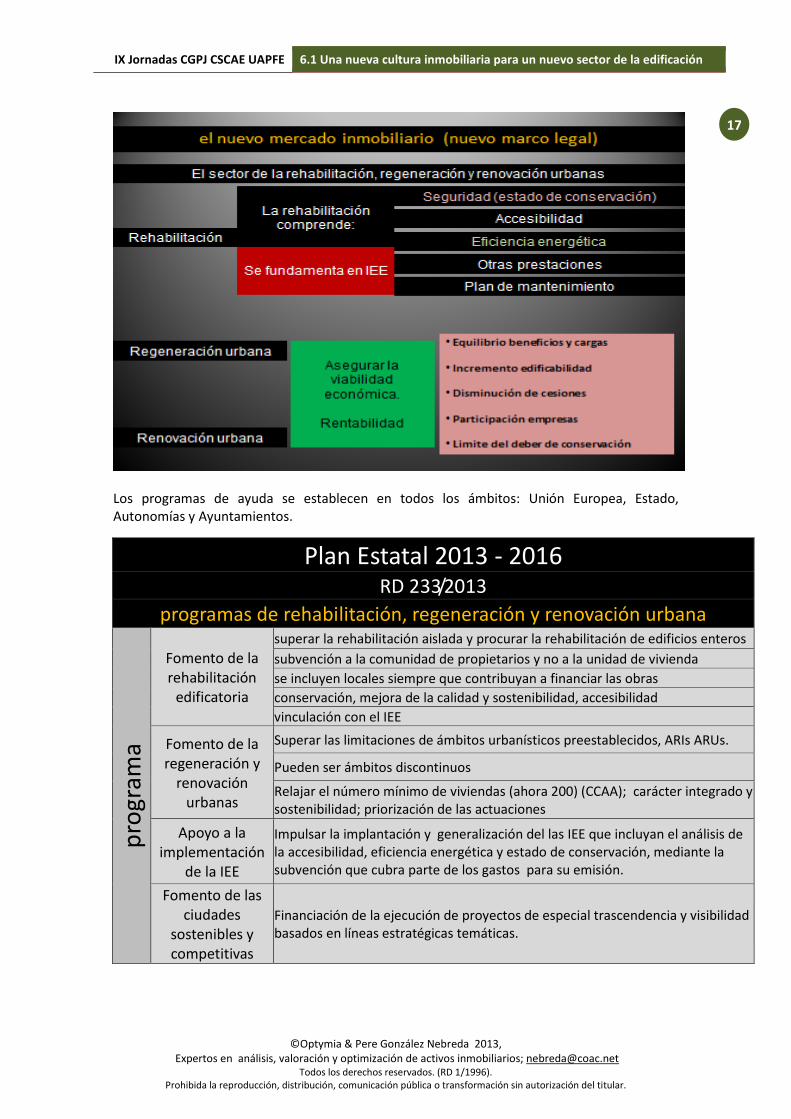

Los programas de ayuda se establecen en todos los ámbitos: Unión Europea, Estado, Autonomías y Ayuntamientos.

Plan Estatal 2013 - 2016

RD 233/2013

programas de rehabilitación, regeneración y renovación urbana

pro

gram

a

Fomento de la rehabilitación

edificatoria

superar la rehabilitación aislada y procurar la rehabilitación de edificios enteros

subvención a la comunidad de propietarios y no a la unidad de vivienda

se incluyen locales siempre que contribuyan a financiar las obras

conservación, mejora de la calidad y sostenibilidad, accesibilidad

vinculación con el IEE

Fomento de la regeneración y

renovación urbanas

Superar las limitaciones de ámbitos urbanísticos preestablecidos, ARIs ARUs.

Pueden ser ámbitos discontinuos

Relajar el número mínimo de viviendas (ahora 200) (CCAA); carácter integrado y sostenibilidad; priorización de las actuaciones

Apoyo a la implementación

de la IEE

Impulsar la implantación y generalización del las IEE que incluyan el análisis de la accesibilidad, eficiencia energética y estado de conservación, mediante la subvención que cubra parte de los gastos para su emisión.

Fomento de las ciudades

sostenibles y competitivas

Financiación de la ejecución de proyectos de especial trascendencia y visibilidad basados en líneas estratégicas temáticas.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

18 Los recursos son escasos, pero la proactiva política europea en este campo permite abrigar esperanzas, y está previsto que se destinen importantes recursos provenientes de la UE a la rehabilitación. Se establecen diferentes ayudas y subvenciones: Para la rehabilitación edificatoria.

Plan Estatal 2013 - 2016 RD 233/2013

Rehabilitación edificatoria

objetivo

edificios construidos con anterioridad a 1981

mejorar: estado de conservación

accesibilidad

eficiencia energética

beneficiarios: propietarios

comunidades de propietarios

agrupaciones de comunidades de propietarios

ayudas:

desde hasta

0

4.000

por vivienda para conservación (1000+2000+1000) solo para corregir deficiencias graves de estructura, adaptación a normativa de instalaciones o fachadas y cubiertas con mejora de la eficiencia energética

2.000 5.000 mejora de la eficiencia energética (30% = 2000) (50% = 5000)

0 4.000 para mejorar la accesibilidad

límites:

35 % del presupuesto

50% en caso de mejora de la accesibilidad

11.000 €/vivienda

Cómo se financia la rehabilitación

Cómo se

financia

Ayudas y subvenciones

Préstamos blandos

Hipoteca verde o microhipoteca

Exenciones tributarias (reducción IBI)

Ahorro energético

Revalorización de las viviendas

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

19 Para la regeneración urbana:

Recientemente un nuevo programa del Ministerio de Industria, Energía y Turismo ha establecida ayudas subvenciones y préstamos.

mejora del rendimiento energético del parque inmobiliario y reducción del consumo de energía

Subvenciones, prestamos y ayudas públicas BOE 235 de 1 de octubre 2013

IDAE Organismo público adscrito al Ministerio de Industria, Energía y Turismo

vigencia hasta: 30 octubre 2015

presupuesto total: 125.000.000 € art. 4 directiva 2012/27/UE

líneas de actuación subvención préstamo condiciones

líneas de actuación

Mejora de la eficiencia energética de la

envolvente térmica hasta el 30%

hasta el 60%

Euribor + 0%

Viviendas acabadas antes de

2013, obras no iniciadas, con el 70% al menos destinados a

vivienda. Hoteles del grupo IAE 68

Mejora de la eficiencia energética de las

instalaciones térmicas y

de iluminación

no hasta el

90%

Euribor + 0%

Substitución de energía convencional por biomasa en las

instalaciones térmicas

no hasta el

90%

Euribor + 0%

Substitución de energía convencional por energía

geotérmica en las

instalaciones térmicas.

no hasta el

90%

Euribor + 0%

Plan Estatal 2013 - 2016

RD 233/2013

Regeneración urbana

actuaciones de más de 100 viviendas

ayudas máximo el 35% del presupuesto

hasta 11.000 € por vivienda rehabilitada

hasta 30.000 € por vivienda construida en substitución

hasta 2.000 € por vivienda para obras de urbanización

hasta 3.000 € anuales por unidad de convivencia a realojar

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

20 Pero, sin duda lo más interesante viene de Europa, existe una gran preocupación por la dependencia energética2 y la pérdida de competitividad de la economía europea. El sector residencial, por si solo consume un 17 % de la energía.

UE - CEE programa para hacer "creíble" la eficiencia energética, para todos los edificios.

programa para la universalización de los contadores y facturación inteligentes

2020 saldo energético "casi nulo" en nueva edificación privada

Antes del 31 dic. 2018:

saldo energético "casi nulo" en nueva edificación pública

Los Estados no pueden comprar edificios de consumo energético alto

Los Estados deben estimular las renovaciones exhaustivas.

"cost - effective deep renovations" (incloding staged renovations)

tipos de financiación

CEE la disposición de fondos es escasa

Banco Europeo de Inversiones

el plan para viviendas sociales se considera acabado

ahora se pretende incentivar al sector privado

mediante acuerdos con bancos locales

fondos FEDER

25.000 M € el 20% de todos los fondos destinados a las CCAA deben aplicarse a EE (excepciones: Extremadura

12%, Andalucía Canarias y Castilla La Mancha 15%) objetivo: 7 años

(aprox 337 M)

Destino

apoyo a la eficiencia energética y uso de energías renovables en infraestructuras públicas y en

viviendas.

warning si la C.A no lo solicita "pierde" ese porcentaje de la

ayuda para los próximos 7 años.

enfoque: cariz social

lucha contra la "pobreza energética"

La financiación privada ocupa un puesto importantísimo en la rehabilitación energética. Es necesario establecer mecanismos que propicien la disponibilidad de los fondos necesarios para la rehabilitación, mediante préstamos hipotecarios, que se reembolsan con el ahorro en la factura de energía. O préstamos hipotecarios, que priman la inversión en viviendas eficientes, con menores tasas de interés. Menores tasas de interés que se justifican porque el activo que sirve de garantía es mas seguro, porque la solvencia de los usuarios es mayor al tener que destinar menos recursos a la factura energética, y porque la vivienda en caso de recuperación tiene mas valor y mayor aceptación en el mercado. Factores, todos ellos, que disminuyen el riesgo.

2 ) se estima en 350.000 M €/any la factura energètica exterior de la UE.

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

21

Ejemplo de publicidad de una entidad financiera (noviembre 2013)

Un factor a tener muy en cuenta es la revalorización que experimentan las viviendas como consecuencia de las intervenciones rehabilitadores, cuando esta comprende también la eficiencia energética.

Una vivienda rehabilitada tiene más valor que una vivienda no rehabilitada.

Una vivienda eficiente energéticamente tiene más valor que una vivienda que no lo es. Hay dos mecanismos de valoración, para determinar el incremento o diferencia de valor entre una vivienda rehabilitada y una que no lo está, o entre una vivienda eficiente energéticamente y una que no lo es.

En cualquier caso resulta evidente que una vivienda con más prestaciones y con menor consumo tiene un mayor valor.

Revalorización

Valor de mercado de las viviendas según su calificación energética:

Actualización de rentas futuras Análisis sistemáticos de mercados

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

22

En el ámbito de la valoración cabe hacer algunas consideraciones:

• Desde un punto de vista científico, el incremento de valor que experimenta una vivienda como consecuencia de una rehabilitación energética, se obtiene por actualización de los flujos de caja positivos que el proceso genera: ahorro en la factura energética, incremento de las renta en caso de arrendamiento, deducciones fiscales, y otras. Eso es lo que sucede en un mercado eficiente3.

• Desde el punto de vista del mercado, el incremento de valor viene dado por la percepción que exista en la demanda sobre la diferencia de cualidad y de prestaciones. Es decir por la sensibilidad de los ciudadanos a las prestaciones y por su apreciación de éstas a la hora de tomar una decisión de compra o alquiler.

• En un mercado eficiente ambos valores coincidirían. En un mercado de exuberancia irracional4 los valores se establecen de la segunda manera, y deberán medirse en cada momento mediante sondeos y estudios de mercado. En países donde los procesos de rehabilitación y regeneración urbana, llevan años funcionando, se ha podido evaluar la percepción de los usuarios de la eficiencia energética y su relación con el precio de cierre de las operaciones.

criterios de semejanza para la comparación y homogenización de inmuebles

objeto: vivienda en edificio plurifamiliar o plurifuncional fuente: Department of Energy & climate change (UK) (1)

variable independiente: calificación energética

variable dependiente: valor de la vivienda

incremento de valor sobre una calificación G 1/ CH CH

A y B 14% 0,877 1,14

C 10% 0,909 1,10

D 8% 0,926 1,08

F y E 6% 0,943 1,06

periodo de convergencia estimado: (1997/2007) 10 años

(1): datos estimados a partir de precios contrastados de transacciones reales en el Reino Unido

coeficiente F = Vc/Vv = 0,65 estimado

Esos valores, ponen de manifiesto la mayor apreciación de los compradores y usuarios de las viviendas energéticamente eficientes respecto de las que no lo son, con diferencias que llegan al 14% del precio entre dos viviendas idénticas, una con etiqueta A o B y otra con etiqueta G.

3 ) hipótesis de mercados eficientes: Eugene Fama; (Universidad de Chicago). Premio Nobel de Economía

4) hipótesis de exuberancia irracional: Robert. J. Schiller; (Universidad de Yale). Premio Nobel de

Economía

Valor de mercado de las viviendas según su calificación energética:

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

23 Los valores obtenidos por análisis de mercado, proporcionan datos diferentes en relación con los que se obtienen por actualización de los ahorros energéticos y fiscales. Estos últimos proporcionan diferencias mas acusadas, mayor diferencia de valor. A la percepción razonable del incremento de valor se llega después de unos años de implementación del proceso y como consecuencia de la concienciación de los usuarios. Tiene mucho que ver con ello la cultura inmobiliaria y la transmisión de información desde los profesionales, hacia los consumidores. En España, tanto en cuanto a la cultura inmobiliaria del consumidor cuanto a la transmisión de información desde los profesionales hacia los ciudadanos, queda un largo camino por recorrer. Es imprescindible la divulgación de una nueva cultura inmobiliaria. Y es necesario para ello la implicación de los técnicos y profesionales del sector. Es una responsabilidad ineludible. Las modificaciones en la Ley de Propiedad Horizontal y en el contenido del deber de conservación permiten actuar donde antes era muy difícil o imposible, pero la concienciación de los ciudadanos es todavía una asignatura pendiente5.

5 ) resulta sorprendente que en un país con un índice de viviendas en propiedad altísimo, del orden del

82%, la disponibilidad de los propietarios a rehabilitar sea tan baja (penúltimo Estado de la UE después de Grecia) (Conferencia de Ángela de la Cruz, Ministerio de Fomento de España en el CoAC, octubre 2013).

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

24 Cuarta parte. Los costes de la rehabilitación energética. Aproximación a un análisis económico de las intervenciones de rehabilitación.

Un estudio reciente publicado por el Consejo Superior de los Colegios de Arquitectos y Gas Natural Fenosa, establece la repercusión de determinadas medidas de intervención rehabilitadora, en relación con el ahorro energético que generan, y también el coste de cada una de las medidas. Naturalmente se trata de valores medios estimados, pero permiten hacer un análisis de los costes normales de una rehabilitación y del ahorro energético generado.

costes estimados de rehabilitación energética (fuente: CSCAE y Gas Natural Fenosa)

viviendas (ejemplo) 70

medidas

ahorro

energético

(Barcelona)

ahorro

energético

(Barcelona)

coste de la

inversión

vivienda de

70 m2 útiles

% sobre total

consumo KWh/m2.año €/m2util €/viv

aislamiento de fachada 12,00% 15,00 34 2.406

aislamiento de cubierta 8,00% 11,50 18 1.246

mejora de huecos en fachada 10,00% 13,00 27 1.905

protecciones solares pasivas 1,50% 1,80 11 788

reducción de las infiltraciones de aire 3,00% 3,00 3 175

aislamiento de tuberías 4,00% 6,20 16 1.116

caldera de condensación 18,00% 23,60 14 994

Equipos de frio eficientes 7,00% 8,80 14 945

reducción de caudal de duchas y grifos 5,50% 7,50 0 25

uso de energía solar térmica 12,00% 22,00 31 2.147

mejora de la eficiencia en iluminación 2,50% 3,50 1 74

cambio de electrodomésticos 3,00% 4,50 14 984

cambio de vitrocerámica por inducción 1,30% 1,60 6 394

adecuación de temperatura 7,50% 10,60 0 0

gestión de ordenadores 4,50% 2,80 0 0

otros gastos necesarios 0,00% 0,00 26 1.820

total 135,40 215 15.017

Las formas de intervención rehabilitadora en relación con el ahorro energético y la reducción de emisiones contaminantes están establecidas en 6 niveles de actuación. ahorro energético y

reducción de emisiones de CO2

formas de intervención

E1 E2 E3 E4 E5 E6

acciones

tendencial aisla+ aisla++ renovables planes renove mix

situación del edificio

sin reformar HE1 del CTE

aisla+ y

passivHaus solar térmica y

fotovoltaica caldera y

equipos de AC combi:

E3+E4+E5

reducción de la

demanda de energía 0 66% 83% 0 0 83%

reducción del consumo

de energía 0 57% 72% 12% 23% 85%

reducción de las

emisiones de CO2 0 55% 70% 12% 28% 82%

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

25 Una intervención rehabilitadora profunda, E6, posibilita una reducción de la demanda de energía del 83%, una reducción del consumo energético del 85% y una reducción de las emisiones de CO2 del 82 %. A partir de los datos anteriores pueden establecerse unos ejemplos de financiación sostenible de la rehabilitación. Se desarrolla a continuación, de forma esquemática, un ejemplo de rehabilitación integral de una vivienda individual. La rehabilitación comprende la mejora en la eficiencia energética con una reducción del consumo del 85%. No se contemplan ayudas, ni subvenciones ni bonificaciones fiscales. Se contempla una financiación hipotecaria (hipoteca verde) o micro-hipoteca que absorbe la totalidad de la inversión y se amortiza a 10 años. La intervención arroja un saldo anual de 300 €, que el propietario deberá satisfacer en los siguientes 10 años

financiación sostenible de la rehabilitación (+ energética)

situación actual (noviembre 2013) sin subvenciones ni ayudas fiscales

rehabilitación integral (energética y mas) vivienda individual

ejemplo de hipoteca verde

VMG valor de mercado de la vivienda (antes de rehabilitar) 150.000

IBI actual cuota anual estimada 560

CE consumo energético antes de la intervención 2.174

CRE coste de la rehabilitación energética 15.000

Ayudas subvenciones y ayudas publicas 0

HV Hipoteca verde (100%) 15.000

LTV relación hipoteca/valor = garantía hipotecaria 100%

amortización al 3,5% a 10 años

cuota mensual estimada 179

cuota anual estimada 2.148 deducción IBI (no operativa)

disminución de las emisiones de CO2 0

ahorro energético anual

85% 1.848

total ahorro anual consecuencia de la rehabilitación energética 1.848

GM Gastos de mantenimiento (incremento anual respecto

situación actual) 0

saldo anual -300

revalorización del inmueble tras la rehabilitación 33.986

VMA (valor tras la

rehabilitación)

(según hipótesis de mercados eficientes) 183.986

(según hipótesis de exuberancia irracional) 171.000

hipótesis de cálculo

i = TA 0,035

t amortización ahorro energético para la revalorización 30

t amortización ahorro fiscal para la revalorización 10

t amortización hipoteca verde 10

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

26 El ejemplo siguiente, es similar al anterior, pero afectando la rehabilitación al edificio completo. Se prevén las subvenciones y ayudas que contempla el Plan Estatal, y no se consideran ayudas o exenciones fiscales. Se prevé la disposición de una micro-hipoteca que financia el 73% de la inversión necesaria, por un total de 11.000 € a un interés del 3,5% a 8 años. Las cuotas hipotecarias se satisfacen, íntegramente, a partir del ahorro en la factura energética. La operación es económicamente neutra, pero con ello se obtiene un incremento de valor de la vivienda de mas de 20.000 € No hay desembolso por parte del usuario o propietario.

financiación sostenible de la rehabilitación (+ energética)

situación teórica actual con subvenciones y sin ayudas fiscales

rehabilitación integral (energética y mas) edificio completo

ejemplo de hipoteca verde

VMG valor de mercado de la vivienda (antes de rehabilitar) 150.000

IBI cuota anual estimada 560

CE consumo energético antes de la intervención 1.990

CRE coste de la rehabilitación energética 15.000

Ayudas subvenciones y ayudas públicas 4.000

HV Hipoteca verde (100%) 11.000

LTV relación hipoteca/valor = garantía hipotecaria 7,33%

amortización al 3,5% a 8 años

cuota mensual estimada 131

cuota anual estimada 1.572

Deducción IBI (0%) disminución de las emisiones de CO2 0

ahorro energético anual

85% 1.692

total ahorro anual consecuencia de la rehabilitación energética 1.692

GM Gastos de mantenimiento (incremento anual respecto

situación actual) 120

saldo anual -1

revalorización del inmueble tras la rehabilitación 24.040

VMA (valor tras la

rehabilitación)

(según hipótesis de mercados eficientes) 174.040

(según hipótesis de exuberancia irracional) 171.000

hipótesis de cálculo

i = TA 0,035

t amortización ahorro energético para la revalorización 20

t amortización ahorro fiscal para la revalorización 10

t amortización hipoteca verde 8

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

27 Por último, se desarrolla a continuación un supuesto en el que, sin haber subvenciones ni ayudas fiscales de ningún tipo, se dispone de un préstamo blando, de 15.000 €, a interés cero, y a devolver en 10 años. Préstamo que se inscribe como una carga y que en caso de insolvencia del adjudicatario se recupera en caso de trasmisión del inmueble. Las cuotas hipotecarias se satisfacen, íntegramente, a partir del ahorro en la factura energética. La operación es económicamente neutra, pero con ello se obtiene un incremento de valor de la vivienda de mas de 20.000 € No hay desembolso por parte del usuario o propietario.

financiación sostenible de la rehabilitación (+ energética)

préstamo blando inscrito (sin subvenciones ni ayudas fiscales)

rehabilitación integral (energética y mas) edificio completo

ejemplo de hipoteca verde

VMG valor de mercado de la vivienda (antes de rehabilitar) 150.000

IBI cuota anual estimada 560

CEG consumo energético antes de la intervención 1.990

CRE coste de la rehabilitación energética 15.000

Ayudas subvenciones y ayudas públicas 0

Q préstamo inscrito a 10 años sin intereses 15.000

LTV relación hipoteca/valor = garantía hipotecaria 10,00%

amortización al 0 % a 10 años

cuota mensual estimada 125

cuota anual estimada 1.500

Deducción IBI (0%) disminución de las emisiones de CO2 0

CEA ahorro energético anual 85% 1.692

total ahorro anual consecuencia de la rehabilitación energética 1.692

GM Gastos de mantenimiento (incremento anual respecto

situación actual) 180

saldo anual 12 revalorización del inmueble tras la rehabilitación 24.040

VMA (valor tras la rehabilitación)

(según hipótesis de mercados eficientes) 174.040

(según hipótesis de exuberancia irracional) 171.000

hipótesis de cálculo

i = TA 0,035

t amortización ahorro energético para la revalorización 20

t amortización ahorro fiscal para la revalorización 10

t amortización hipoteca verde 8

IX Jornadas CGPJ CSCAE UAPFE 6.1 Una nueva cultura inmobiliaria para un nuevo sector de la edificación

©Optymia & Pere González Nebreda 2013, Expertos en análisis, valoración y optimización de activos inmobiliarios; [email protected]

Todos los derechos reservados. (RD 1/1996). Prohibida la reproducción, distribución, comunicación pública o transformación sin autorización del titular.

28 Los cálculos de los ejemplos anteriores están hechos a los precios actuales de la energía, y a los costes actuales de las medidas correctoras. Es de prever que los costes energéticos, provenientes de los combustibles fósiles, subirán en un futuro, mientras los costes de los elementos de producción de energía en el propio inmueble disminuirán, lo que hará más viable las operaciones de rehabilitación energética.

Evolución previsible del coste de producción de energía fotovoltaica (€/Kwh)

El cambio de modelo es imparable, la rehabilitacion del parque edificado, dotando a las viviendas de seguridad, accesiblidad, y eficiencia energetica, es la actividad fundamental del nuevo sector inmobiliario. Ello implica actuaciones energicas para la regeneracion urbana y renovacion de barrios con deficits. Y todo ello con el objetivo a medio plazo de la implementacion de edificios autosuficientes energeticamente conectados en red, y con una reduccion casi total de elas emisiones de CO2, constituyendo ciudades autosuficientes energeticamente. Para ello es imprescindible un cambio de cultura inmobiliaria que implique a usuarios, propietarios, promotores, constructores, urbanistas y administraciones publicas, y un esfuerzo de los profesionales, por especializarse en las diferentes fases de los procesos y por divulgar entre los ciudadanos los avances técnologicos y la nueva cultura prestacional de los edificios.

Pere González Nebreda, arquitecto, DALF

Zaragoza 15 de noviembre de 2013

Top Related