0012 - Comercio Exterior 203aempresarial.com/web/revitem/10_10825_72431.pdf · ... Asesor Contable...

4

Actualidad Empresarial IX Área Comercio Internacional IX-1 N° 203 Segunda Quincena - Marzo 2010 Informe Especial IX Contenido Ficha Técnica Autor : C.P.C. José Luis García Quispe* Título : Saldo a Favor del Exportador (Parte II) Fuente : Actualidad Empresarial, Nº 203 - Segunda Quincena de Marzo 2010 Saldo a Favor del Exportador (Parte II) INFORME ESPECIAL Saldo a Favor del Exportador (Parte II) IX-1 GLOSARIO COMERCIO INTERNACIONAL IX-4 * Docente en la Universidad Nacional Mayor de San Marcos, Universidad Nacional Federico Villarreal, Universidad Tecnológica del Perú; Asesor Contable y Tributario, Expositor en el Colegio de Contadores Públicos de Lima y de Ica; coautor de libros. 1 Correspondiente a la 1. a quincena de marzo 2010. Introducción A raíz del avance publicado en la Edición Nº 202 1 , se nos ha solicitado incluir la aplicación en el PDT respectivo de las cifras expuestas en el caso anterior, razón por el cual vamos a iniciar con este punto para luego proceder a la contabilización de las operaciones del mes de enero y así también con el desarrollo de los meses de febrero y marzo; esto es con la finalidad de revisar el arrastre del SFE y también del SFMB. 5. Aplicación práctica El caso es el de la empresa Ferrer SAC, quien se dedica a la venta de bienes, una parte de éstas está destinada al mercado interno y la otra es para el mercado externo (exportación). Las ventas internas se encuentran gravadas con el IGV. 5.1. Datos: A. Reporte de las operaciones de Ventas y Compras Reporte de enero Descripción US$ Valor de Venta S/. IGV Precio de Venta S/. Ventas Internas Gravadas 0 235,000 44,650 279,650 Venta Exportadas 125,000 361,250 0 361,250 Compras Gravadas 0 710,000 134,900 844,900 Nota: Del total de la operación de exportación, se embar- có en el presente período S/. 161,250, la diferencia de lo facturad, por exportación es embarcada el mes siguiente. Reporte de febrero Descripción US$ Valor de Venta S/. IGV Precio de Venta S/. Ventas Internas Gravadas 0 128,000 24,320 152,320 Venta Exportadas 132,000 385,440 0 385,440 Compras Gravadas 0 580,000 110,200 690,200 Nota: Del total de la operación de exportación, se embarcó en el presente período S/. 285,440 la diferencia de lo fac- turado por exportación es embarcada el mes siguiente. Reporte de marzo Descripción US$ Valor de Venta S/. IGV Precio de Venta S/. Ventas Internas Gravadas 0 12,400 2,356 14,756 Venta Exportadas 24,000 68,160 0 68,160 Compras Gravadas 0 690,000 131,100 821,100 Nota: Del total de la operación de exportación, se embarcó en el presente período S/. 40,160, la diferencia de lo factu- rado por exportación es embarcada el mes siguiente. B. Otras obligaciones tributarias distintas al IGV a pagar a cargo de la presente empresa Obligación Enero Febrero Marzo Pago a Cuenta IR 36,000 33,100 37,000 Regularización IR 0 0 48,700 ITAN 0 0 112 Totales 36,000 33,100 85,812 5.2. Desarrollo 5.2.1. Enero Determinación del Saldo a Favor del Exportador (SFE) Concepto IGV 19% Ventas Nacionales 235,000 44,650 279,650 <-> Compras -710,000 -134,900 -844,900 Crédito Fiscal -90,250 El Débito Fiscal es menor al Crédito Fiscal en S/. 90,250; este importe viene a representar el Saldo a Favor del Exportador (SFE). Situación del SFE al final del mes Resumen Monto SFE del mes 90,250 SFE meses anteriores 0 Nuevo SFE 90,250

Transcript of 0012 - Comercio Exterior 203aempresarial.com/web/revitem/10_10825_72431.pdf · ... Asesor Contable...

Actualidad Empresarial

IXÁrea Comercio Internacional

IX-1N° 203 Segunda Quincena - Marzo 2010

Info

rme

Espe

cial

IX

C o n t e n i d o

Ficha Técnica

Autor : C.P.C. José Luis García Quispe*

Título : Saldo a Favor del Exportador (Parte II)

Fuente : Actualidad Empresarial, Nº 203 - Segunda Quincena de Marzo 2010

Saldo a Favor del Exportador (Parte II)

INFORME ESPECIAL Saldo a Favor del Exportador (Parte II) IX-1

GLOSARIO COMERCIO INTERNACIONAL

IX-4

* Docente en la Universidad Nacional Mayor de San Marcos, Universidad Nacional Federico Villarreal, Universidad Tecnológica del Perú; Asesor Contable y Tributario, Expositor en el Colegio de Contadores Públicos de Lima y de Ica; coautor de libros.

1 Correspondiente a la 1.a quincena de marzo 2010.

IntroducciónA raíz del avance publicado en la Edición Nº 2021, se nos ha solicitado incluir la aplicación en el PDT respectivo de las cifras expuestas en el caso anterior, razón por el cual vamos a iniciar con este punto para luego proceder a la contabilización de las operaciones del mes de enero y así también con el desarrollo de los meses de febrero y marzo; esto es con la fi nalidad de revisar el arrastre del SFE y también del SFMB.

5. Aplicación prácticaEl caso es el de la empresa Ferrer SAC, quien se dedica a la venta de bienes, una parte de éstas está destinada al mercado interno y la otra es para el mercado externo (exportación). Las ventas internas se encuentran gravadas con el IGV.

5.1. Datos:

A. Reporte de las operaciones de Ventas y Compras Reporte de enero

Descripción US$ Valor de Venta S/. IGV Precio de

Venta S/.Ventas Internas Gravadas 0 235,000 44,650 279,650Venta Exportadas 125,000 361,250 0 361,250Compras Gravadas 0 710,000 134,900 844,900

Nota: Del total de la operación de exportación, se embar-có en el presente período S/. 161,250, la diferencia de lo facturad, por exportación es embarcada el mes siguiente.

Reporte de febrero

Descripción US$ Valor de Venta S/. IGV Precio de

Venta S/.Ventas Internas Gravadas 0 128,000 24,320 152,320Venta Exportadas 132,000 385,440 0 385,440Compras Gravadas 0 580,000 110,200 690,200

Nota: Del total de la operación de exportación, se embarcó en el presente período S/. 285,440 la diferencia de lo fac-turado por exportación es embarcada el mes siguiente.

Reporte de marzo

Descripción US$ Valor de Venta S/. IGV Precio de

Venta S/.

Ventas Internas Gravadas 0 12,400 2,356 14,756

Venta Exportadas 24,000 68,160 0 68,160

Compras Gravadas 0 690,000 131,100 821,100

Nota: Del total de la operación de exportación, se embarcó en el presente período S/. 40,160, la diferencia de lo factu-rado por exportación es embarcada el mes siguiente.

B. Otras obligaciones tributarias distintas al IGV a pagar a cargo de la presente empresa

Obligación Enero Febrero Marzo

Pago a Cuenta IR 36,000 33,100 37,000

Regularización IR 0 0 48,700

ITAN 0 0 112

Totales 36,000 33,100 85,812

5.2. Desarrollo5.2.1. EneroDeterminación del Saldo a Favor del Exportador (SFE)

Concepto IGV 19%

Ventas Nacionales 235,000 44,650 279,650

<-> Compras -710,000 -134,900 -844,900

Crédito Fiscal -90,250

El Débito Fiscal es menor al Crédito Fiscal en S/. 90,250; este importe viene a representar el Saldo a Favor del Exportador (SFE).

Situación del SFE al fi nal del mes

Resumen Monto

SFE del mes 90,250

SFE meses anteriores 0

Nuevo SFE 90,250

Instituto Pacífi co

IX

IX-2

Informe Especial

N° 203 Segunda Quincena - Marzo 2010

Determinación del límite del SFE para la compensación y/o Devolución

Descripción

Exportación

Embarc. No embarc.

Total facturado

Exportación del mes 161,250 200,000 361,250

<+> Exportac. Período Anterior. 0 0 0

Total Export. Embarcada 161,250

Límite 19% de lo exportado y Embarcado 30,638

Nota: El límite es el equivalente al 19% de las exportaciones embarcadas en el período

Resumen Monto

SFE del período de enero 90,250

Límite establecido como SFMB 30,638

SFE del período arrastrable al mes siguiente 59,613

Utilización del Saldo a Favor Materia del Benefi cio (SFMB)

Consolidación del SFMB Monto

SFMB del período 30,638

SFMB período anterior 0

Nuevo SFMB 30,638

Cuadro de Obligaciones de Enero

Descripción Monto

Pago a Cuenta del IR 36,000

ITAN 0

Otros Impuestos 0

Total Obligaciones 36,000

<-> Compensación SFMB -30,638

Total a pagar 5,363

Comentario:

Las otras obligaciones tributarias del presente mes es de S/. 36,000; luego de utilizar SFMB mediante la opción de la compensación, la presente empresa sólo deberá completar mediante el desembolso ascendente a S/. 5,363.

SFMB al fi nal del período

Resumen Monto

SFMB del mes 30,638

SFMB utilizado en el presente mes -30,638

SFMB saldo a utilizar en el siguiente mes 0

En el presente resumen podemos apreciar cuando del SFMB pasa al siguiente mes; en el presente caso se ha utilizado todo el SFMB.

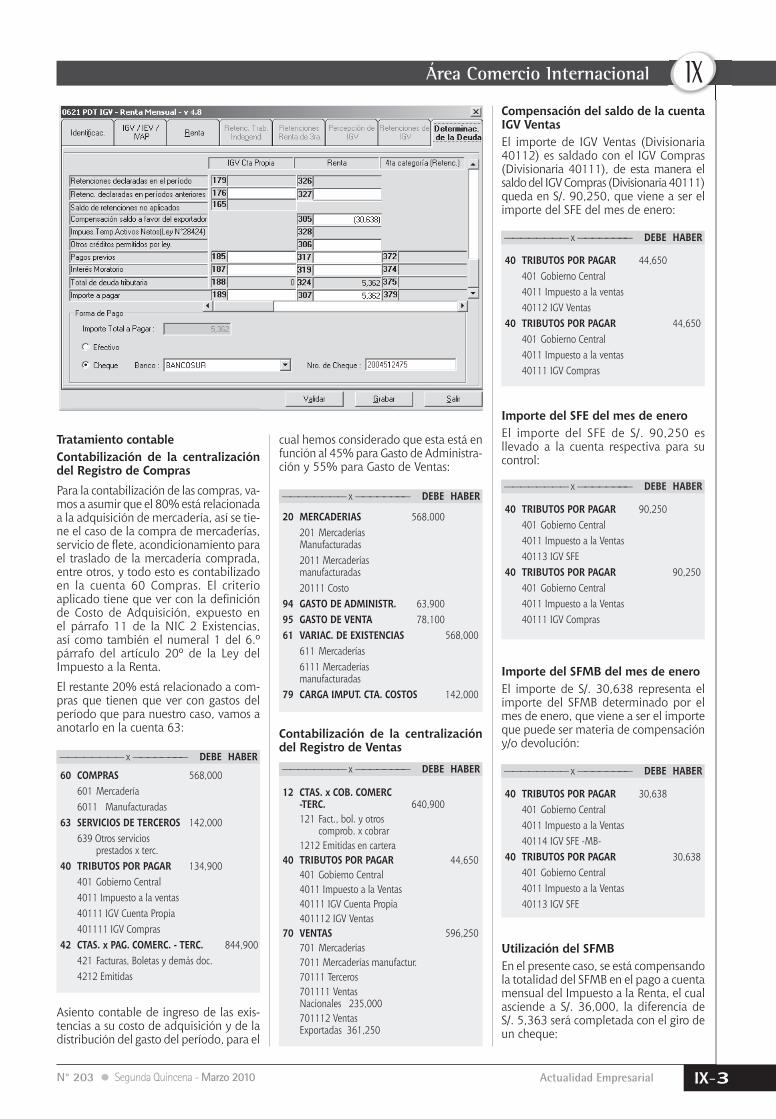

Utilización del PDT IGV – Renta Mensual

Declaración de las Ventas y Exportaciones EmbarcadasEn esta parte del Formulario 0621 PDT IGV – Renta Mensual, exactamente en el casillero 106, se declara el total de las ventas exportadas del mes de enero 2010, y en la casilla 127 se declara las exportaciones embarcadas en el mes de enero 2010:

Declaración de las ComprasLa declaración de las compras realizadas en el mes de enero sería de esta manera:

Compensación del SFMB contra el Pago a Cuenta del IRLa compensación se declara en el casillero 305 del Formulario 0621 PDT IGV – Renta Mensual:

361,250

Actualidad Empresarial

IXÁrea Comercio Internacional

IX-3N° 203 Segunda Quincena - Marzo 2010

Tratamiento contableContabilización de la centralización del Registro de ComprasPara la contabilización de las compras, va-mos a asumir que el 80% está relacionada a la adquisición de mercadería, así se tie-ne el caso de la compra de mercaderías, servicio de fl ete, acondicionamiento para el traslado de la mercadería comprada, entre otros, y todo esto es contabilizado en la cuenta 60 Compras. El criterio aplicado tiene que ver con la defi nición de Costo de Adquisición, expuesto en el párrafo 11 de la NIC 2 Existencias, así como también el numeral 1 del 6.º párrafo del artículo 20º de la Ley del Impuesto a la Renta.

El restante 20% está relacionado a com-pras que tienen que ver con gastos del período que para nuestro caso, vamos a anotarlo en la cuenta 63:

———————— x ———————— DEBE HABER

60 COMPRAS 568,000 601 Mercadería 6011 Manufacturadas63 SERVICIOS DE TERCEROS 142,000 639 Otros servicios prestados x terc. 40 TRIBUTOS POR PAGAR 134,900 401 Gobierno Central 4011 Impuesto a la ventas 40111 IGV Cuenta Propia 401111 IGV Compras42 CTAS. x PAG. COMERC. - TERC. 844,900 421 Facturas, Boletas y demás doc. 4212 Emitidas

———————— x ———————— DEBE HABER

20 MERCADERIAS 568,000 201 Mercaderías Manufacturadas 2011 Mercaderías manufacturadas 20111 Costo94 GASTO DE ADMINISTR. 63,90095 GASTO DE VENTA 78,10061 VARIAC. DE EXISTENCIAS 568,000 611 Mercaderías 6111 Mercaderías manufacturadas79 CARGA IMPUT. CTA. COSTOS 142,000

———————— x ———————— DEBE HABER

40 TRIBUTOS POR PAGAR 44,650 401 Gobierno Central 4011 Impuesto a la ventas 40112 IGV Ventas 40 TRIBUTOS POR PAGAR 44,650 401 Gobierno Central 4011 Impuesto a la ventas 40111 IGV Compras

———————— x ———————— DEBE HABER

40 TRIBUTOS POR PAGAR 90,250 401 Gobierno Central 4011 Impuesto a la Ventas 40113 IGV SFE40 TRIBUTOS POR PAGAR 90,250 401 Gobierno Central 4011 Impuesto a la Ventas 40111 IGV Compras

———————— x ———————— DEBE HABER

40 TRIBUTOS POR PAGAR 30,638 401 Gobierno Central 4011 Impuesto a la Ventas 40114 IGV SFE -MB- 40 TRIBUTOS POR PAGAR 30,638 401 Gobierno Central 4011 Impuesto a la Ventas 40113 IGV SFE

———————— x ———————— DEBE HABER

12 CTAS. x COB. COMERC -TERC. 640,900 121 Fact., bol. y otros comprob. x cobrar 1212 Emitidas en cartera 40 TRIBUTOS POR PAGAR 44,650 401 Gobierno Central 4011 Impuesto a la Ventas 40111 IGV Cuenta Propia 401112 IGV Ventas 70 VENTAS 596,250 701 Mercaderías 7011 Mercaderías manufactur. 70111 Terceros 701111 Ventas Nacionales 235,000 701112 Ventas Exportadas 361,250

Asiento contable de ingreso de las exis-tencias a su costo de adquisición y de la distribución del gasto del período, para el

cual hemos considerado que esta está en función al 45% para Gasto de Administra-ción y 55% para Gasto de Ventas:

Compensación del saldo de la cuenta IGV VentasEl importe de IGV Ventas (Divisionaria 40112) es saldado con el IGV Compras (Divisionaria 40111), de esta manera el saldo del IGV Compras (Divisionaria 40111) queda en S/. 90,250, que viene a ser el importe del SFE del mes de enero:

Contabilización de la centralización del Registro de Ventas

Importe del SFE del mes de eneroEl importe del SFE de S/. 90,250 es llevado a la cuenta respectiva para su control:

Importe del SFMB del mes de eneroEl importe de S/. 30,638 representa el importe del SFMB determinado por el mes de enero, que viene a ser el importe que puede ser materia de compensación y/o devolución:

Utilización del SFMBEn el presente caso, se está compensando la totalidad del SFMB en el pago a cuenta mensual del Impuesto a la Renta, el cual asciende a S/. 36,000, la diferencia de S/. 5,363 será completada con el giro de un cheque:

Instituto Pacífi co

IX

IX-4

Informe Especial

N° 203 Segunda Quincena - Marzo 2010

Glosario de Comercio Internacional1. ¿Qué se entiende por Mercancía? Viene a ser todos los bienes y servicios que cruzan nuestra frontera

nacional, aun cuando las leyes las consideren como no sujetas a una operación comercial. De acuerdo con la Ley Aduanera, se consideran mercancías los productos, artículos, efectos y cualesquiera otros bie-nes, aun cuando las leyes los consideren inalienables o irreductibles a propiedad particular.

2. ¿Qué entendemos por Tránsito? Es el paso de mercancías extranjeras a través del país cuando éste for-

ma parte de un trayecto total comenzado en el extranjero y que debe ser terminado fuera de sus fronteras. Igualmente se considera como tránsito de mercancías el envío de mercancías extranjeras al exterior que se hubieren descargado por error u otras causas califi cadas en las zonas primarias o lugares habilitados, con la condición de que no hayan salido de dichos recintos y que su llegada al país y su posterior envío al exterior se efectúe por vía marítima o aérea.

3. ¿Qué entendemos por Admisión Temporal? Es un Régimen Aduanero por el cual se permite el ingreso dentro del

territorio aduanero de un país, con suspensión de los derechos y tasas a la importación, de mercaderías importadas con un propósito defi nido y destinadas a ser reexportadas, ya sea en su estado originario o como

resultado de determinadas transformaciones o reparaciones dentro de un plazo preestablecido en la normativa que regula este régimen.

4. ¿Qué se entiende por Agio y Desagio? Se entiende por “agio” la diferencia entre el valor nominal y el valor

real del cambio en un mercado, o bien entre dos mercados, documentos mercantil, títulos, valor o mercancía dada. En caso de la moneda se entiende por “agio” la presión que una moneda buena hace sobre otra inferior, de modo que es la mayor apreciación de una moneda con relación a otra y se manifi esta, a favor de una moneda buena, con la prima que se paga por encima del valor nominal de ella. La disminución correlativa en el valor de las otras monedas o clases de dinero, con las que se paga a las más favorecidas, se llama “desagio”.

5. ¿Qué viene a se la Balanza Comercial? Es el conjunto de las transacciones comerciales realizadas por un país

con el exterior, en un periodo determinado (un año), consistentes en la importaciones y exportaciones de mercancías consideradas en su conjunto, exteriorizándose el resultado de tres maneras distintas, con-forme a los resultados de los valores totales intercambiados, a saber: balance comercial nivelada (cuando la importación y la exportación se equilibran), defi citaria o favorable (exceso de importación sobre exportación) y, favorables o con superávit (exceso de exportación sobre importación).

continuará en la siguiente edición...

———————— x ———————— DEBE HABER

40 TRIBUTOS POR PAGAR 30,638 401 Gobierno Central 4017 Impuesto a la Renta 40177 IR Pago a Cuenta40 TRIBUTOS POR PAGAR 30,638 401 Gobierno Central 4011 Impuesto a la Ventas 40114 IGV SFE -MB-

El pago del saldo del Pago a Cuenta Mensual del Impuesto a la Renta será como sigue:

5.2.2. Febrero 2010

Determinación del Saldo a Favor del Exportador (SFE)

Concepto IGV 19%

Ventas Nacionales 128,000 24,320 152,320

<-> Compras -580,000 -110,200 -690,200

Crédito Fiscal -85,880

El Débito Fiscal es menor al Crédito Fiscal en S/. 85,880; este importe viene a representar el Saldo a Favor del Expor-tador (SFE).

———————— x ———————— DEBE HABER

40 TRIBUTOS POR PAGAR 5,363 401 Gobierno Central 4017 Impuesto a la Renta 40177 IR Pago a Cuenta10 CAJA Y BANCOS 5,363 104 Cuenta Corriente

Determinación del Límite del SFE para la compensación y/o Devolución

Descripción

Exportación

Embarc. No em-barc.

Total factura-

do

Total Exportación 285,440 100,000 385,440

<+> Embarque Export. Ant. 200,000

Total Export. Em-barcada 485,440

Límite 19% de lo exportado y em-barcado

92,234

Nota: El límite es el equivalente al 19% de las exportaciones embarcadas en el período.

Utilización del Saldo a Favor Materia del Benefi cio (SFMB)

Cuadro de Obligaciones de Febrero

Resumen Monto

SFE período enero 59,613

SFE período febrero 85,880

SFE acumulado 145,493

SFE con derecho a compensar y/o devolución -92,234

SFE que pasa al período anterior 53,259

Consolidación del SFMB Monto

SFMB del período 92,234

SFMB período anterior (Enero) 0

Nuevo SFMB 92,234

Descripción Monto

Pago a Cuenta del IR 33,100

ITAN 0

Otros Impuestos 0

Total Obligaciones 33,100

<-> Compensación SFMB -33,100

Total a pagar 0

Comentario:

Las otras obligaciones tributarias del presente mes es de S/. 33,100; luego de utilizar SFMB mediante la opción de la compensación, la presente empresa no tiene que realizar ningún desembolso.

SFMB al fi nal del período

Situación del SFE al fi nal del mes

Resumen Monto

SFE del mes 85,880

SFE meses anteriores 59,613

Nuevo SFE 145,493

Resumen Monto

SFMB acumulado 92,234SFMB utilizado en el presente mes -33,100SFMB saldo a utilizar en el siguiente mes 59,134

En el presente Resumen podemos apreciar cuánto del SFMB pasa para el siguiente mes; en el presente caso se ha utilizado el importe de S/. 33,100 del SFMB, que-dando un saldo para el mes siguiente de S/. 59,134.