06. contabilidad de costos

25

Contabilidad de costo La acumulación y el análisis de la información de costos para uso interno, con el fin de ayudar a la gerencia en la planeación, el control y la toma de decisiones. La Contabilidad de costos, es una de las ramas de la Contabilidad General, especializadas en el control, análisis e interpretación de todas las partidas de los costos necesarios para fabricar, y vender la producción de una empresa industrial cualquiera o la prestación de un servicio.

-

Upload

oscar22276509 -

Category

Economy & Finance

-

view

211 -

download

1

Transcript of 06. contabilidad de costos

Contabilidad de costo

La acumulación y el análisis de la información

de costos para uso interno, con el fin de ayudar

a la gerencia en la planeación, el control y la

toma de decisiones.

La Contabilidad de costos, es una de las ramas

de la Contabilidad General, especializadas en el

control, análisis e interpretación de todas las

partidas de los costos necesarios para fabricar, y

vender la producción de una empresa industrial

cualquiera o la prestación de un servicio.

Concepto de Costos

El conjunto de pagos, obligaciones contraídas,

consumos, depreciaciones, amortizaciones y

aplicaciones atribuibles a un período

determinado, relacionadas con las funciones de

producción, distribución, administración y

financiamiento

costo ESFUERZO O SACRIFICIOLograr

un

Objetivo

Los objetivos son aquellos de tipo operativos, como

por ejemplo:

Pagar los sueldos al personal de producción,

Comprar materiales

Fabricar un producto

Venderlo

Prestar un servicio

Para obtener fondos para financiarnos,

administrar la empresa, entre otros.

Características de la Contabilidad de

Costos

1.-Es analítica, puesto que se planea sobre

segmentos de una empresa, y no sobre su total.

2.-Predice el futuro, a la vez que registra los hechos

ocurridos.

3.-Los movimientos de las cuentas principales son

en unidades.

4.-Sólo registra operaciones internas.

5.-Refleja la unión de una serie de elementos:

materia prima, mano de obra directa y carga fabril.

6.-Determina el costo de los materiales usados por

los distintos sectores, el costo de la mercadería

vendida y el de las existencias.

7.-Sus períodos son mensuales y no anuales como

los de la contabilidad general.

8.-Su idea implícita es la minimización de los costos.

Clasificación de costos

Clasificación de costos tomando en cuenta los

elementos de un producto:

Los elementos del costo de un producto

Materiales DirectosMano de Obra

Directa

Costos Indirectos en la Fabricación

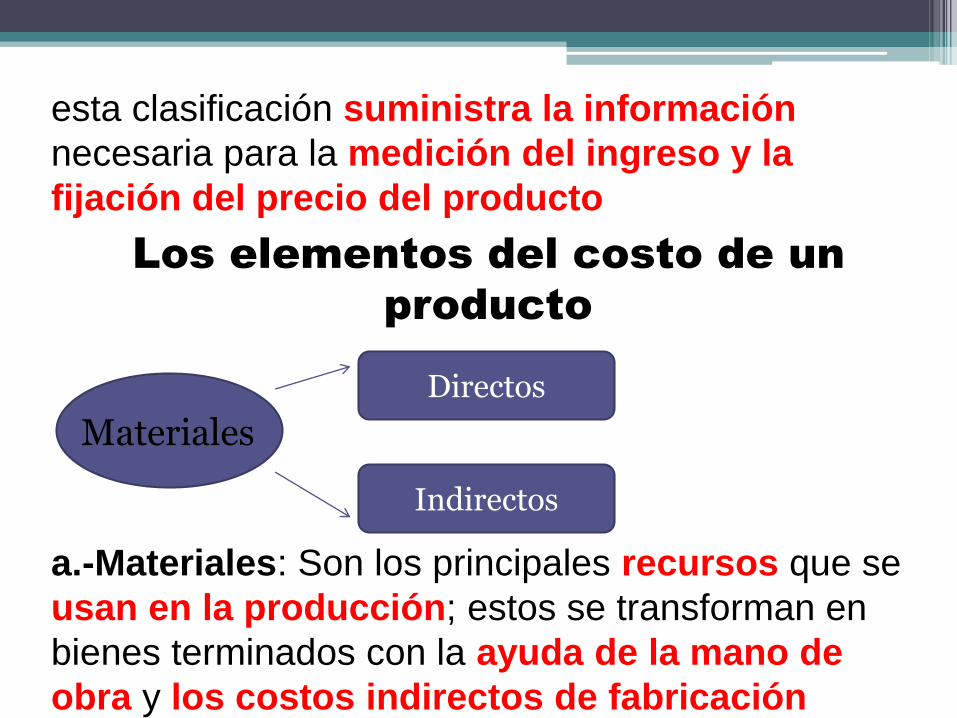

esta clasificación suministra la información

necesaria para la medición del ingreso y la

fijación del precio del producto

Los elementos del costo de un

producto

Materiales

Directos

Indirectos

a.-Materiales: Son los principales recursos que se

usan en la producción; estos se transforman en

bienes terminados con la ayuda de la mano de

obra y los costos indirectos de fabricación

Directos:

Son todos aquellos que pueden identificarse en la

fabricación de un producto terminado, fácilmente se

asocian con éste y representan el principal costo

de materiales en la elaboración de un producto.

Indirectos:

Son los que están involucrados en la elaboración

de un producto, pero tienen una relevancia relativa

frente a los directos

Mano de Obra

Directos

Indirectos

b.- Mano de obra:

Es el esfuerzo físico o mental empleados para la

elaboración del producto.

Directa:

Es aquella directamente involucrada en la

fabricación de un producto terminado que puede

asociarse con éste con facilidad y que representa

un importante costo de mano de obra en la

elaboración del producto.

Indirecta:

Es aquella involucrada en la fabricación de un

producto, pero que no tiene un costo significativo

en el momento de la producción del producto.

c.- Costos Indirectos de Fabricación (CIF):

Son todos aquellos costos que se acumulan de Los

materiales indirectos

La mano de obra indirecta y los demás costos

indirectos de fabricación que no pueden

identificarse directamente con los productos

específicos.

Contabilidad de costos se clasifica

1.-En relación a la producción

2,.En relación a la época en que se obtienen

3.-En relación al volumen

4.-En relación a la capacidad para asociar los costos

5.-En relación al departamento donde se incurrieron

6.-En relación a las áreas funcionales

7.-En relación al periodo en que incurren

8.-En relación con la planeación, control y toma de decisiones

1.-En relación a la producción

Costos Primos: Son todos los materiales directos y

la mano de obra directa de la producción.

Costos de Conversión: Son los relacionados con la

transformación de los materiales directos en

productos terminados, o sea la mano de obra

directa y los costos indirectos de fabricación.

Elementos de Costo de un producto

Los principales objetivos de la Planeación y el

Control

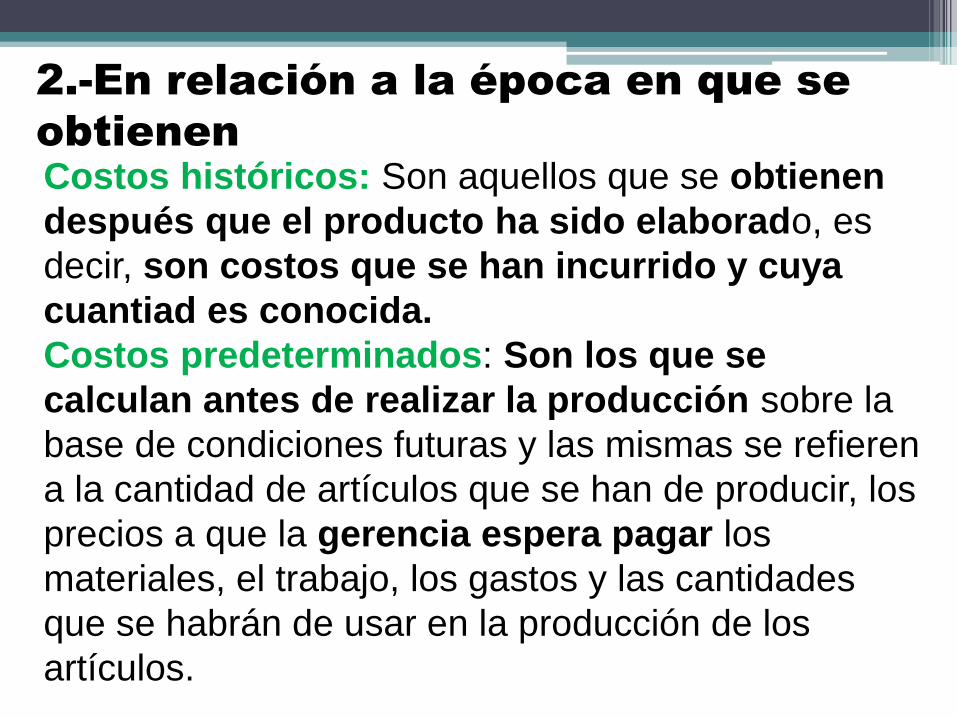

Costos históricos: Son aquellos que se obtienen

después que el producto ha sido elaborado, es

decir, son costos que se han incurrido y cuya

cuantiad es conocida.

Costos predeterminados: Son los que se

calculan antes de realizar la producción sobre la

base de condiciones futuras y las mismas se refieren

a la cantidad de artículos que se han de producir, los

precios a que la gerencia espera pagar los

materiales, el trabajo, los gastos y las cantidades

que se habrán de usar en la producción de los

artículos.

.

2.-En relación a la época en que se

obtienen

Existen dos tipos de costos predeterminados

Costos estimados: Es la cantidad que según la

empresa, costara realmente un producto o la

operación de un proceso durante un periodo de

tiempo.

Costos estándares: Son los costos

predeterminados de fabricar una sola unidad o un

periodo de tiempo, sobre la base de ciertas

condiciones supuestas de eficiencias económicas

Costos Estimados Costos Estándares

Los costos varían de acuerdo a los cambios en

el volumen de producción.

Comprender su comportamiento es vital en casi

todos los aspectos de costeo de productos,

evaluación del desempeño y toma de decisiones

gerenciales.

3.-En relación al volumen

Costos Variables

Costos Fijos

Costos Mixtos

Costos Variables:

Son aquellos en los que el costo total cambia en

proporción directa a los cambios en el volumen,

o producción, dentro del rango relevante, en tanto

que el costo unitario permanece constante.

Costos Fijos:

Son aquellos en los que el costo fijo total

permanece constante dentro de un rango

relevante de producción, mientras que el costo

fijo por unidad varía con la producción. Más allá

del rango relevante de producción variarán los

costos fijos.

Costos Mixtos: Estos costos tienen características

fijas y variables a lo largo de varios rangos

relevantes de operación.

Un costo puede considerarse directo o indirecto

según la capacidad de la gerencia.

Costos Directos: Son aquellos que la gerencia es

capaz de asociar con los artículos o áreas

específicos. Los materiales y mano de obra

directos son ejemplos de este tipo de costos.

4.-En relación a la capacidad para

asociar los costos

Costos Indirectos:

Son aquellos comunes a muchos artículos y, por

tanto, no son directamente asociables a ningún

artículo o área. Usualmente se cargan a los

artículos con técnicas de asignación.

Un departamento es la principal división funcional de

una empresa. El costeo por departamentos ayuda

a la gerencia a controlar los costos indirectos y a

medir el ingreso.

5.- En relación al departamento donde se

incurrieron

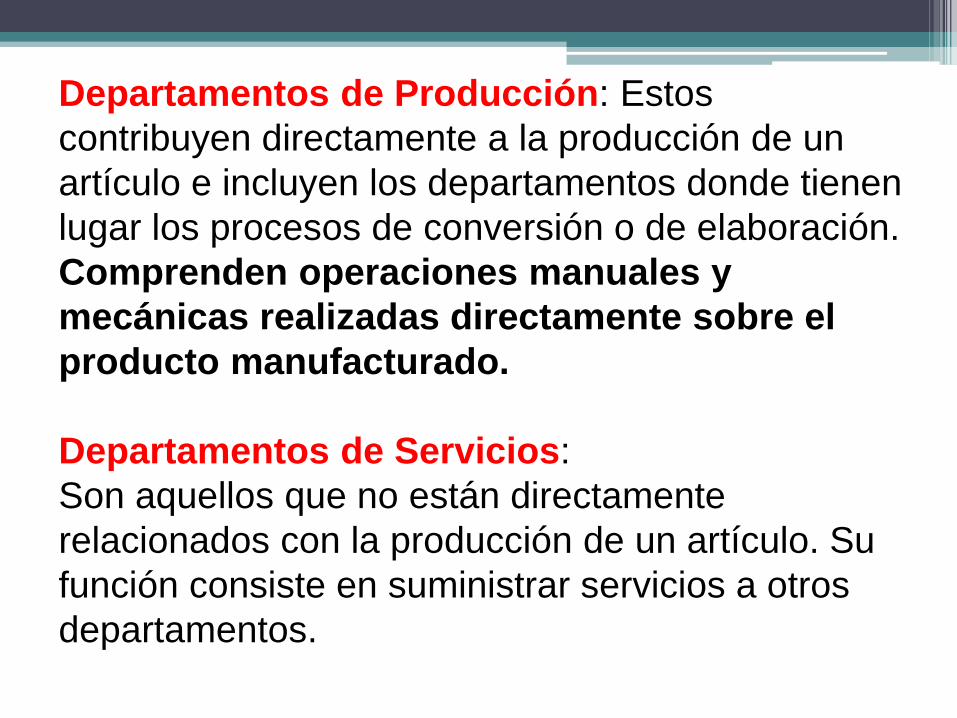

Departamentos de Producción: Estos

contribuyen directamente a la producción de un

artículo e incluyen los departamentos donde tienen

lugar los procesos de conversión o de elaboración.

Comprenden operaciones manuales y

mecánicas realizadas directamente sobre el

producto manufacturado.

Departamentos de Servicios:

Son aquellos que no están directamente

relacionados con la producción de un artículo. Su

función consiste en suministrar servicios a otros

departamentos.

Algunos ejemplos son nómina, oficinas de fábrica,

personal, cafetería y seguridad de la planta.

Los costos clasificados por función, se acumulan

según la actividad realizada.

Costos de Manufactura: Éstos se relacionan con la

producción de un artículo.

Los costos de manufactura son la suma de los

materiales directos, de la mano de obra directa y

los costos indirectos de fabricación.

.

6.-En relación a las áreas funcionales

Costos de Mercadeo:

Se incurren en la promoción y venta de

productos o servicios.

Costos Administrativos: Se incurren en la

dirección, control y operación de la compañía e

incluyen el pago de los salarios de la gerencia y

al staff.

Costos Financieros: Estos se relacionan con la

obtención de fondos para la operación de la

empresa. Incluyen el costo de los intereses que la

compañía debe pagar por los préstamos, así

como, el costo de otorgar crédito a los clientes

Costos del Producto:

Son los que se identifican directa e indirectamente

con el producto.

Son materiales directos, mano de obra directa y

costos indirectos de fabricación.

Éstos no suministran ningún beneficio hasta que se

venta el producto, y por consiguiente, se

inventarían hasta la terminación del producto.

7.- En relación al periodo en que incurren

Costos del Período:

Estos costos, que no están directamente relacionados

con el producto no son inventariados. Los costos del

período se cancelan inmediatamente, puesto que no

puede determinarse ninguna relación entre costo e

ingreso.

Costos Estándares: Son aquellos que deberían

incurrirse en determinado proceso de producción

en condiciones normales.

El costeo estándar usualmente se relaciona con los

costos unitarios de los materiales directos, mano de

obra directa y costos indirectos de fabricación,

cumplen el mismo propósito de un presupuesto.

Costos controlables y no controlables:

Los costos controlables

son aquellos que pueden estar directamente

influenciados por los gerentes de unidad en

determinado período.

En relación con la planeación,

control y toma de decisiones

Fecha Detalle Debe Haber

Julio CAJA 10.000.000

CAPITAL 10.000.000

Glosa: Constitución sociedad constructora

Julio BANCO 10.000.000

CAJA 10.000.000

Glosa: Apertura cuenta corriente en Banco

Julio TERRENOS 8.000.000

BANCO 8.000.000

Glosa: Compra de terreno para construir viviendas

Julio OBRAS EN EJECUCION 1.260.504

IVA CREDITO FISCAL 239.496

BANCO 1.500.000

Glosa: Compra materiales de construcción.

Agosto BANCO 15.000.000

PRESTAMOS 15.000.000

Glosa: Préstamo para construcción de viviendas.

Octubre CAJA/BANCO 5.186.144

CREDITOS HIPOTECARIOS 20.000.000

CREDITO ESPECIAL CONSTRUCTORAS 65 % 2.322.793

IVA DEBITO FISCAL 3.753.528

VENTAS 23.755.409

Glosa: Venta de una vivienda según escritura pública

Noviembre COSTOS DE CONSTRUCCION 9.260.504

OBRAS EN EJECUCION 1.260.504

TERRENOS 8.000.000

Glosa: Se traspasa a costos los gastos de construcción.

SUMAS LIBRO DIARIO 81.269.441 81.269.441