1. CUENTAS A COBRAR: CLIENTES Y DEUDORES€¦ · prestado a terceros, ... 2. CUENTAS A COBRAR:...

21

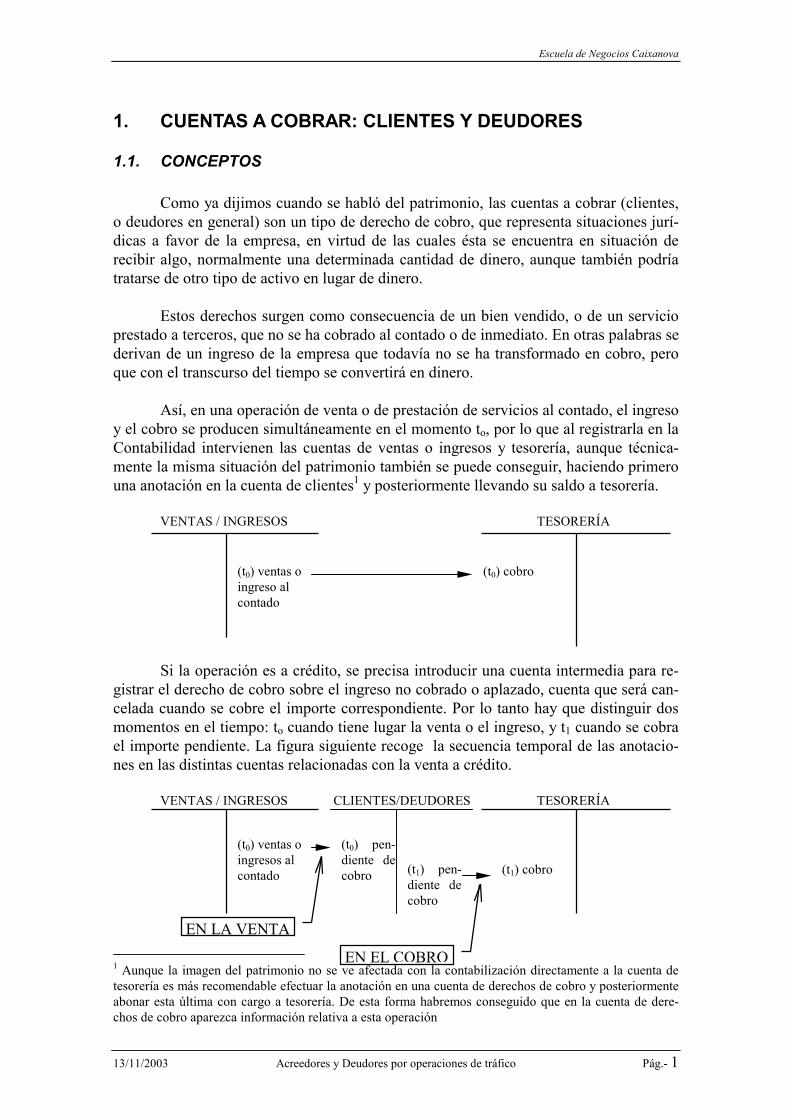

Escuela de Negocios Caixanova 13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 1 1. CUENTAS A COBRAR: CLIENTES Y DEUDORES 1.1. CONCEPTOS Como ya dijimos cuando se habló del patrimonio, las cuentas a cobrar (clientes, o deudores en general) son un tipo de derecho de cobro, que representa situaciones jurí- dicas a favor de la empresa, en virtud de las cuales ésta se encuentra en situación de recibir algo, normalmente una determinada cantidad de dinero, aunque también podría tratarse de otro tipo de activo en lugar de dinero. Estos derechos surgen como consecuencia de un bien vendido, o de un servicio prestado a terceros, que no se ha cobrado al contado o de inmediato. En otras palabras se derivan de un ingreso de la empresa que todavía no se ha transformado en cobro, pero que con el transcurso del tiempo se convertirá en dinero. Así, en una operación de venta o de prestación de servicios al contado, el ingreso y el cobro se producen simultáneamente en el momento t o , por lo que al registrarla en la Contabilidad intervienen las cuentas de ventas o ingresos y tesorería, aunque técnica- mente la misma situación del patrimonio también se puede conseguir, haciendo primero una anotación en la cuenta de clientes 1 y posteriormente llevando su saldo a tesorería. VENTAS / INGRESOS TESORERÍA Si la operación es a crédito, se precisa introducir una cuenta intermedia para re- gistrar el derecho de cobro sobre el ingreso no cobrado o aplazado, cuenta que será can- celada cuando se cobre el importe correspondiente. Por lo tanto hay que distinguir dos momentos en el tiempo: t o cuando tiene lugar la venta o el ingreso, y t 1 cuando se cobra el importe pendiente. La figura siguiente recoge la secuencia temporal de las anotacio- nes en las distintas cuentas relacionadas con la venta a crédito. VENTAS / INGRESOS CLIENTES/DEUDORES TESORERÍA 1 Aunque la imagen del patrimonio no se ve afectada con la contabilización directamente a la cuenta de tesorería es más recomendable efectuar la anotación en una cuenta de derechos de cobro y posteriormente abonar esta última con cargo a tesorería. De esta forma habremos conseguido que en la cuenta de dere- chos de cobro aparezca información relativa a esta operación (t 0 ) ventas o ingreso al contado (t 0 ) ventas o ingresos al contado (t 0 ) cobro (t 1 ) cobro (t 0 ) pen- diente de cobro (t 1 ) pen- diente de cobro EN LA VENTA EN EL COBRO

Transcript of 1. CUENTAS A COBRAR: CLIENTES Y DEUDORES€¦ · prestado a terceros, ... 2. CUENTAS A COBRAR:...

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 1

1. CUENTAS A COBRAR: CLIENTES Y DEUDORES

1.1. CONCEPTOS Como ya dijimos cuando se habló del patrimonio, las cuentas a cobrar (clientes, o deudores en general) son un tipo de derecho de cobro, que representa situaciones jurí-dicas a favor de la empresa, en virtud de las cuales ésta se encuentra en situación de recibir algo, normalmente una determinada cantidad de dinero, aunque también podría tratarse de otro tipo de activo en lugar de dinero. Estos derechos surgen como consecuencia de un bien vendido, o de un servicio prestado a terceros, que no se ha cobrado al contado o de inmediato. En otras palabras se derivan de un ingreso de la empresa que todavía no se ha transformado en cobro, pero que con el transcurso del tiempo se convertirá en dinero. Así, en una operación de venta o de prestación de servicios al contado, el ingreso y el cobro se producen simultáneamente en el momento to, por lo que al registrarla en la Contabilidad intervienen las cuentas de ventas o ingresos y tesorería, aunque técnica-mente la misma situación del patrimonio también se puede conseguir, haciendo primero una anotación en la cuenta de clientes1 y posteriormente llevando su saldo a tesorería. VENTAS / INGRESOS TESORERÍA Si la operación es a crédito, se precisa introducir una cuenta intermedia para re-gistrar el derecho de cobro sobre el ingreso no cobrado o aplazado, cuenta que será can-celada cuando se cobre el importe correspondiente. Por lo tanto hay que distinguir dos momentos en el tiempo: to cuando tiene lugar la venta o el ingreso, y t1 cuando se cobra el importe pendiente. La figura siguiente recoge la secuencia temporal de las anotacio-nes en las distintas cuentas relacionadas con la venta a crédito. VENTAS / INGRESOS CLIENTES/DEUDORES TESORERÍA

1 Aunque la imagen del patrimonio no se ve afectada con la contabilización directamente a la cuenta de tesorería es más recomendable efectuar la anotación en una cuenta de derechos de cobro y posteriormente abonar esta última con cargo a tesorería. De esta forma habremos conseguido que en la cuenta de dere-chos de cobro aparezca información relativa a esta operación

(t0) ventas o ingreso al contado

(t0) ventas o ingresos al contado

(t0) cobro

(t1) cobro

(t0) pen-diente de cobro

(t1) pen-diente de cobro

EN LA VENTA

EN EL COBRO

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 2

1.2. CLASIFICACIONES En la nota sobre ingresos y gastos, al clasificar los ingresos, de acuerdo con su vinculación a las actividades de la empresa, diferenciamos entre ingresos de la explota-ción e ingresos accesorios (arrendamientos, comisiones,...). Esta clasificación nos per-mite, asimismo, diferenciar entre los derechos de cobro derivados de la explotación principal y el resto de derechos de cobro, ya sean originados por actividades accesorias, por ingresos financieros o por operaciones extraordinarias. Por lo tanto, teniendo en cuenta el origen de la cuenta a cobrar podemos establecer la siguiente clasificación: 1. CLIENTES: Derechos derivados de la venta de bienes o prestación de servicios, a crédito, siempre que los mencionados bienes o servicios constituyan la actividad prin-cipal de la empresa. Estos derechos se registran en la cuenta: * Clientes 2. DEUDORES: Derechos derivados de la venta de bienes o de la prestación de servicios, realizada a crédito, que tienen un carácter accesorio a la explotación, o son extraordinarios; así como de los rendimientos derivados de las inversiones financieras, devengados y no cobrados. Se contabilizan, respectivamente, en: * Deudores * Intereses a cobrar Junto con estos derechos de cobro, derivados de ingresos de la empresa como consecuencia de la actividad empresarial, surgen normalmente otros derechos de cobro, no ligados a ingresos, pero sí inherentes al propio negocio. Como por ejemplo: 3. PERSONAL DE LA EMPRESA: Pueden surgir derechos de cobro de la empresa

sobre los empleados, porque ésta les haya prestado dinero. Si se trata de remune-raciones pagadas anticipadamente, es habitual cancelar el anticipo (ya sea por su totalidad o de manera fraccionada) en el momento de pagar la nómina, de modo que se efectuará el pago de ésta por un menor importe. La cuenta que registra es-tos derechos es:

* Anticipos de remuneraciones Aunque es menos frecuente, también podría tratarse de un préstamo hecho al

personal, con un vencimiento establecido, y que devengue un tipo de interés fija-do de común acuerdo entre las partes:

* Préstamos al personal

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 3

4. ENTIDADES PUBLICAS: Estos derechos de cobro reflejan cantidades que la Administración debe a la empresa por diversos motivos2.

Puede tratarse de deudas de Hacienda con la empresa por el Impuesto sobre el Valor Añadido (IVA). Aunque al final de esta Nota nos centraremos en este as-pecto, mencionamos aquí las cuentas deudoras a utilizar:

* Hacienda Pública, IVA soportado * Hacienda Pública, deudor por IVA

Otro motivo por el que la Administración puede deber dinero a una empresa, es por haberse comprometido a entregarle una subvención.

5. ACCIONISTAS O SOCIOS: Las empresas pueden tener derechos frente a los

socios, por diversos motivos. Por ejemplo, por no haber desembolsado todo el capital, o por haberles sido prestado dinero. En tales casos las cuentas a utilizar, serán:

* Accionistas (o socios), capital sin desembolsar * Accionistas (o socios), cuentas corrientes (si el saldo es deudor)

Sólo procede hablar de accionistas si el capital de la sociedad está dividido en acciones lo cual no siempre sucede, tal y como se expone en la nota 11.

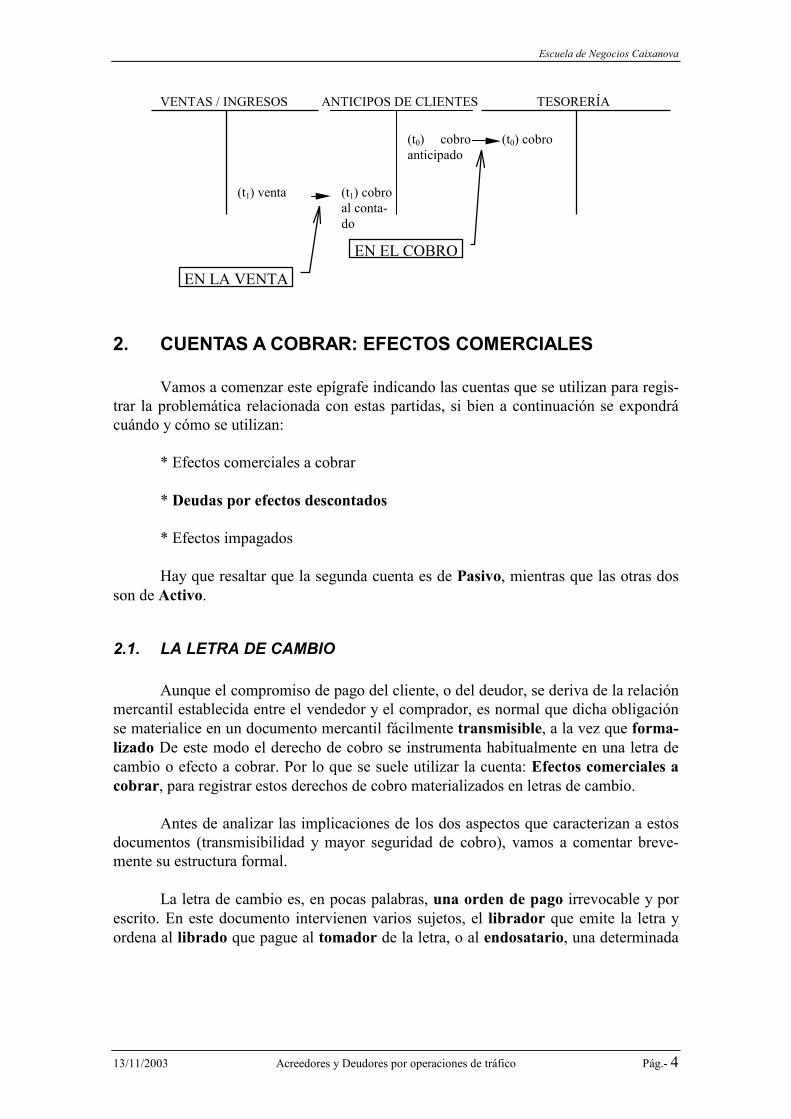

1.3. LOS ANTICIPOS DE CLIENTES En ocasiones, los clientes pueden entregar cantidades de dinero a la empresa con anterioridad a la fecha en la que compran las mercancías3, o se prestan los servicios. Se trata de anticipos a cuenta de futuros ingresos. En tal caso la empresa adquiere un compromiso con los clientes, consistente en entregarles las mercancías o prestar los ser-vicios. Ahora bien, puesto que se trata de un compromiso de la empresa, se trata de un Pasivo, que será cancelado cuando la empresa registre la operación. La cuenta a utilizar será: * Anticipos de clientes La contabilización en el libro Mayor de la recepción de los anticipos, y el posterior ingreso reflejaría la información que se muestra en la figura:

2Las entidades que pagan dividendos o intereses, realizan pagos a cuenta del impuesto de beneficios co-rrespondiente al perceptor de los ingresos. Por lo que para éste último dichos pagos son retenciones, y, por lo tanto, derechos frente a la Hacienda Pública . Sin embargo, en aras de una mayor simplicidad, en esta documentación no se considera esta problemática. 3Esto suele ser frecuente en aquellos pedidos de características singulares y que incorporan un valor de materiales elevado, y también en aquellas actividades empresariales en las que la realización del proceso productivo abarca un horizonte temporal prolongado (varios años). Por ejemplo en el sector de la cons-trucción, o de fabricación de maquinaria pesada o de buques, es normal recibir dinero antes de efectuar la entrega de la obra terminada, por lo tanto antes de que se formalice la venta.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 4

VENTAS / INGRESOS ANTICIPOS DE CLIENTES TESORERÍA

2. CUENTAS A COBRAR: EFECTOS COMERCIALES Vamos a comenzar este epígrafe indicando las cuentas que se utilizan para regis-trar la problemática relacionada con estas partidas, si bien a continuación se expondrá cuándo y cómo se utilizan: * Efectos comerciales a cobrar * Deudas por efectos descontados * Efectos impagados Hay que resaltar que la segunda cuenta es de Pasivo, mientras que las otras dos son de Activo.

2.1. LA LETRA DE CAMBIO Aunque el compromiso de pago del cliente, o del deudor, se deriva de la relación mercantil establecida entre el vendedor y el comprador, es normal que dicha obligación se materialice en un documento mercantil fácilmente transmisible, a la vez que forma-lizado De este modo el derecho de cobro se instrumenta habitualmente en una letra de cambio o efecto a cobrar. Por lo que se suele utilizar la cuenta: Efectos comerciales a cobrar, para registrar estos derechos de cobro materializados en letras de cambio. Antes de analizar las implicaciones de los dos aspectos que caracterizan a estos documentos (transmisibilidad y mayor seguridad de cobro), vamos a comentar breve-mente su estructura formal. La letra de cambio es, en pocas palabras, una orden de pago irrevocable y por escrito. En este documento intervienen varios sujetos, el librador que emite la letra y ordena al librado que pague al tomador de la letra, o al endosatario, una determinada

(t1) venta

(t0) cobro (t1) cobro al conta-do

(t0) cobro anticipado

EN LA VENTA

EN EL COBRO

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 5

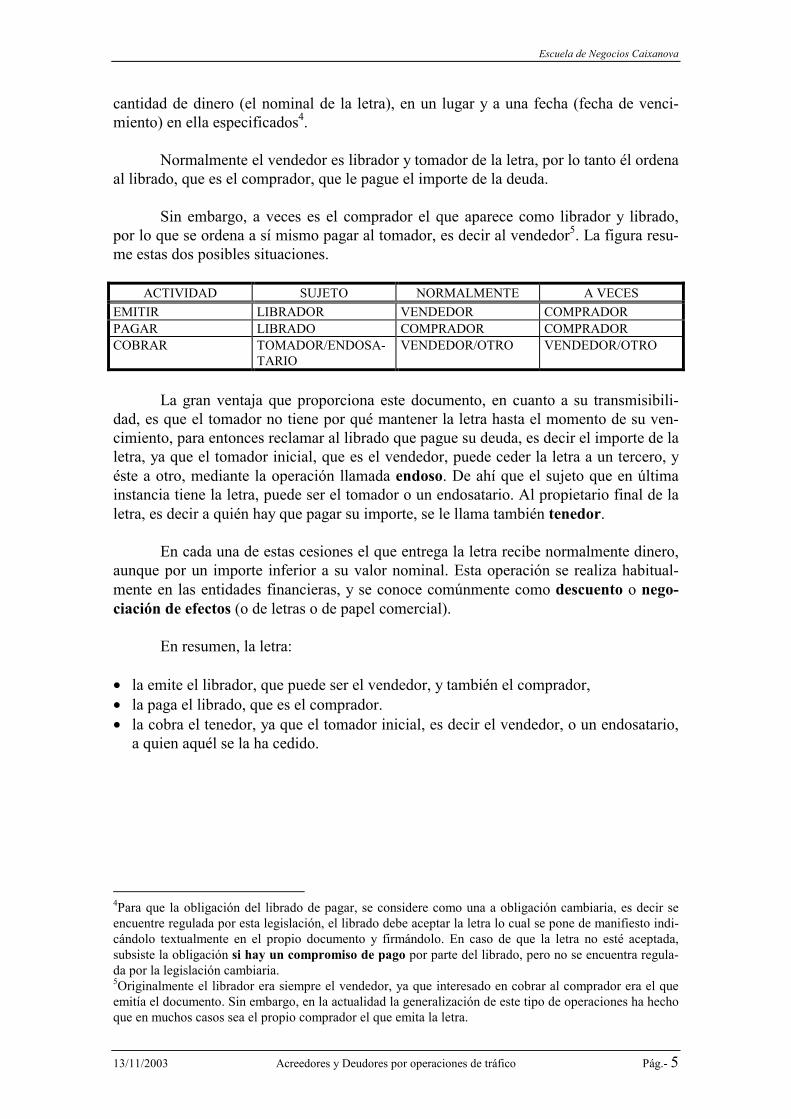

cantidad de dinero (el nominal de la letra), en un lugar y a una fecha (fecha de venci-miento) en ella especificados4. Normalmente el vendedor es librador y tomador de la letra, por lo tanto él ordena al librado, que es el comprador, que le pague el importe de la deuda. Sin embargo, a veces es el comprador el que aparece como librador y librado, por lo que se ordena a sí mismo pagar al tomador, es decir al vendedor5. La figura resu-me estas dos posibles situaciones.

ACTIVIDAD SUJETO NORMALMENTE A VECES EMITIR LIBRADOR VENDEDOR COMPRADOR PAGAR LIBRADO COMPRADOR COMPRADOR COBRAR TOMADOR/ENDOSA-

TARIO VENDEDOR/OTRO VENDEDOR/OTRO

La gran ventaja que proporciona este documento, en cuanto a su transmisibili-dad, es que el tomador no tiene por qué mantener la letra hasta el momento de su ven-cimiento, para entonces reclamar al librado que pague su deuda, es decir el importe de la letra, ya que el tomador inicial, que es el vendedor, puede ceder la letra a un tercero, y éste a otro, mediante la operación llamada endoso. De ahí que el sujeto que en última instancia tiene la letra, puede ser el tomador o un endosatario. Al propietario final de la letra, es decir a quién hay que pagar su importe, se le llama también tenedor. En cada una de estas cesiones el que entrega la letra recibe normalmente dinero, aunque por un importe inferior a su valor nominal. Esta operación se realiza habitual-mente en las entidades financieras, y se conoce comúnmente como descuento o nego-ciación de efectos (o de letras o de papel comercial). En resumen, la letra: • la emite el librador, que puede ser el vendedor, y también el comprador, • la paga el librado, que es el comprador. • la cobra el tenedor, ya que el tomador inicial, es decir el vendedor, o un endosatario,

a quien aquél se la ha cedido.

4Para que la obligación del librado de pagar, se considere como una a obligación cambiaria, es decir se encuentre regulada por esta legislación, el librado debe aceptar la letra lo cual se pone de manifiesto indi-cándolo textualmente en el propio documento y firmándolo. En caso de que la letra no esté aceptada, subsiste la obligación si hay un compromiso de pago por parte del librado, pero no se encuentra regula-da por la legislación cambiaria. 5Originalmente el librador era siempre el vendedor, ya que interesado en cobrar al comprador era el que emitía el documento. Sin embargo, en la actualidad la generalización de este tipo de operaciones ha hecho que en muchos casos sea el propio comprador el que emita la letra.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 6

2.2. EL DESCUENTO BANCARIO

2.2.1. El envío de los efectos al descuento bancario Como se ha comentado, una de las mayores ventajas que presentan estos docu-mentos de cobro es su fácil transmisibilidad. Cuando se cede o endosa una letra, el tomador recibe dinero a cambio de la letra, por un importe inferior al nominal, pero an-tes de la fecha estipulada. Este tipo de operación, llamada descuento o negociación de efectos, permite al tomador disponer anticipadamente de los fondos y se realiza nor-malmente con una entidad financiera (banco o caja de ahorros). El motivo de esta mino-ración no es otro que compensar a la entidad financiera por anticipar el dinero durante el tiempo que se adelanta el cobro, es decir por prestar dinero a la empresa, por lo cual se trata de un gasto financiero para ésta. También debe añadirse que la realización de la propia gestión de cobro por la entidad financiera, conlleva gastos para la empresa en concepto de servicios bancarios y similares (comisiones cobradas por la operación de descuento, y por el posterior cobro de la letra). No hay que olvidar que la entidad financiera sólo ha adelantado el dinero, por lo que si llegado el vencimiento de la letra, el librado no la paga a su tenedor, que es la entidad financiera, ésta se la cobrará al que la descontó. De ahí que el descuento de una letra no pueda interpretarse como el cobro definitivo de la misma, sino como la obten-ción de financiación ajena a corto plazo, con una garantía real para la entidad finan-ciera que es precisamente la letra de cambio descontada. Veamos como se produce la transmisión del documento. Supongamos que el día 1 de marzo de 1994 la empresa SOSA descuenta o nego-cia una letra de 1.000.000 ptas. librada a cargo de PILAX con vencimiento dentro de 3 meses, en el banco LABRADOR. Como consecuencia de la operación, se producen gas-tos (1.000.000 ptas. de comisiones), así como intereses por la anticipación del dinero (10 % x 1.000.000 x 3/12 = 25.000 ptas.). Por lo tanto, se produce un hecho modificati-vo (desde la perspectiva de la teoría de la propiedad) que produce una reducción en el Neto. El asiento en el libro Diario sería: Previamente cuando se giró (emitió) la letra se contabilizaría en la contabilidad de la empresa libradora de la siguiente forma:

1.000.000 Efectos comerciales en cartera

a

Clientes

1.000.000

Se salda el derecho de cobro en la cuenta de clientes y aparece reflejado en la cuenta efectos comerciales en cartera el nuevo derecho de cobro. Posteriormente cuando se remiten al banco la remesa para su descuento las letras ante-riormente giradas la contabilidad registrará el siguiente asiento:

1.000.000 Efectos comerciales descon-tados

a

Efectos comerciales en cartera

1.000.000

y finalmente cuando el banco comunica a la empresa el liquido de la operación de des-cuento y el importe de intereses y gastos:

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 7

974.000

1.000

25.000

Bancos... Servicios Bancarios y opera-ciones similares Intereses por descuento de efectos

a

Deudas por efectos descontados

1.000.000

2.2.2. EL cobro al vencimiento Se ha dicho anteriormente que otra de las características de los efectos a cobrar es su mayor seguridad en el cobro. Esta característica es consecuencia de u se un docu-mento regulado por la legislación mercantil6, que cuenta con un procedimiento especial (vía ejecutiva) para proceder a su cobro, en el caso de que no se atienda el pago a su debido tiempo. Al llegar el momento del vencimiento de la letra, ésta debe ser atendida por el librado, en el lugar y cuenta bancaria que en el documento se indique y por la cantidad que en él figure. La persona que debe cobrar es en principio el tomador, pero si éste se la hubiera endosado a otro, se debe pagar la letra a su tenedor. Por lo tanto la letra debe ser pagada al último tenedor. En el ejemplo que hemos expuesto en el anterior epígrafe, si el banco LABRA-DOR, que es el tenedor de la letra, la presenta al cobro, y percibe su importe de PILAX, se elimina la deuda que SOSA mantenía con el banco, por lo que procede anular la cuenta de Pasivo, y simultáneamente dar de baja el efecto a cobrar, es decir la cuenta de Activo. El hecho permutativo que se produce daría lugar a la siguiente anotación por parte de SOSA:

1/7/94 1.000.000 Deudas por efectos desconta-

dos a Efectos comerciales descontados

1.000.000

En el caso de que la letra se mantuviese en cartera, esto es que no se hubiese descontado previamente en una entidad financiera, llegado el momento del vencimiento su tenedor (el tomador original) deberá presentarla al cobro en el lugar indicado en la propia letra. Si el librado la satisface, es decir entrega el dinero, debería registrarse un hecho también permutativo, puesto que no afecta al Neto, del tipo:

fecha vencimiento. nominal TESORERÍA

a Efectos comerciales en cartera

Nominal

6Se trata de la Ley Cambiaria y del Cheque

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 8

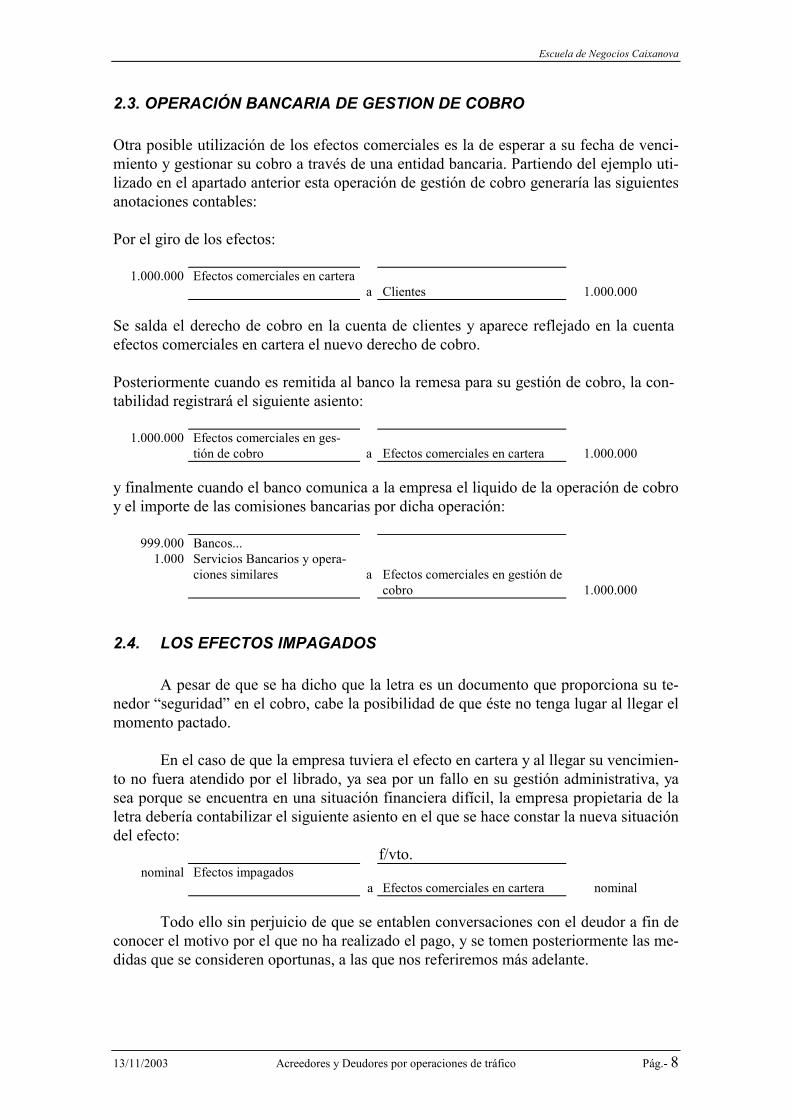

2.3. OPERACIÓN BANCARIA DE GESTION DE COBRO Otra posible utilización de los efectos comerciales es la de esperar a su fecha de venci-miento y gestionar su cobro a través de una entidad bancaria. Partiendo del ejemplo uti-lizado en el apartado anterior esta operación de gestión de cobro generaría las siguientes anotaciones contables: Por el giro de los efectos:

1.000.000 Efectos comerciales en cartera

a

Clientes

1.000.000

Se salda el derecho de cobro en la cuenta de clientes y aparece reflejado en la cuenta efectos comerciales en cartera el nuevo derecho de cobro. Posteriormente cuando es remitida al banco la remesa para su gestión de cobro, la con-tabilidad registrará el siguiente asiento:

1.000.000 Efectos comerciales en ges-tión de cobro

a

Efectos comerciales en cartera

1.000.000

y finalmente cuando el banco comunica a la empresa el liquido de la operación de cobro y el importe de las comisiones bancarias por dicha operación:

999.000 1.000

Bancos... Servicios Bancarios y opera-ciones similares a

Efectos comerciales en gestión de cobro

1.000.000

2.4. LOS EFECTOS IMPAGADOS A pesar de que se ha dicho que la letra es un documento que proporciona su te-nedor “seguridad” en el cobro, cabe la posibilidad de que éste no tenga lugar al llegar el momento pactado. En el caso de que la empresa tuviera el efecto en cartera y al llegar su vencimien-to no fuera atendido por el librado, ya sea por un fallo en su gestión administrativa, ya sea porque se encuentra en una situación financiera difícil, la empresa propietaria de la letra debería contabilizar el siguiente asiento en el que se hace constar la nueva situación del efecto:

f/vto. nominal Efectos impagados

a Efectos comerciales en cartera

nominal

Todo ello sin perjuicio de que se entablen conversaciones con el deudor a fin de conocer el motivo por el que no ha realizado el pago, y se tomen posteriormente las me-didas que se consideren oportunas, a las que nos referiremos más adelante.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 9

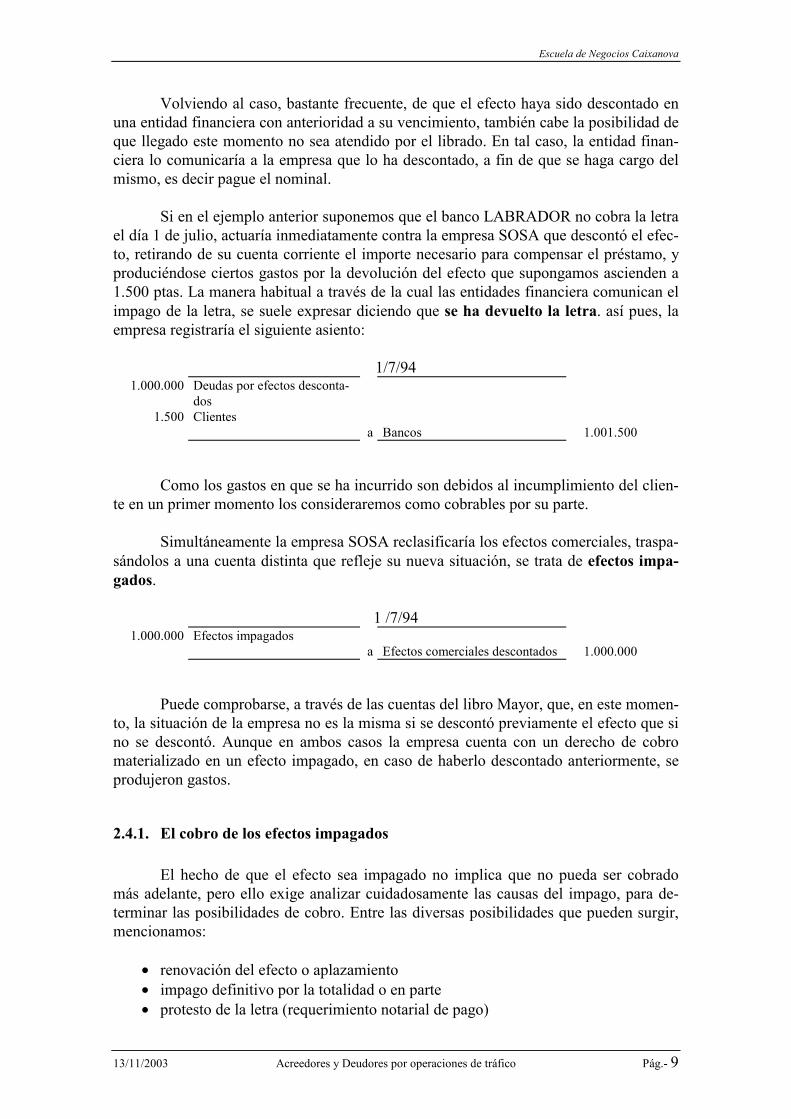

Volviendo al caso, bastante frecuente, de que el efecto haya sido descontado en una entidad financiera con anterioridad a su vencimiento, también cabe la posibilidad de que llegado este momento no sea atendido por el librado. En tal caso, la entidad finan-ciera lo comunicaría a la empresa que lo ha descontado, a fin de que se haga cargo del mismo, es decir pague el nominal. Si en el ejemplo anterior suponemos que el banco LABRADOR no cobra la letra el día 1 de julio, actuaría inmediatamente contra la empresa SOSA que descontó el efec-to, retirando de su cuenta corriente el importe necesario para compensar el préstamo, y produciéndose ciertos gastos por la devolución del efecto que supongamos ascienden a 1.500 ptas. La manera habitual a través de la cual las entidades financiera comunican el impago de la letra, se suele expresar diciendo que se ha devuelto la letra. así pues, la empresa registraría el siguiente asiento:

1/7/94 1.000.000

1.500

Deudas por efectos desconta-dos Clientes

a

Bancos

1.001.500

Como los gastos en que se ha incurrido son debidos al incumplimiento del clien-te en un primer momento los consideraremos como cobrables por su parte.

Simultáneamente la empresa SOSA reclasificaría los efectos comerciales, traspa-sándolos a una cuenta distinta que refleje su nueva situación, se trata de efectos impa-gados.

1 /7/94 1.000.000 Efectos impagados

a Efectos comerciales descontados

1.000.000

Puede comprobarse, a través de las cuentas del libro Mayor, que, en este momen-to, la situación de la empresa no es la misma si se descontó previamente el efecto que si no se descontó. Aunque en ambos casos la empresa cuenta con un derecho de cobro materializado en un efecto impagado, en caso de haberlo descontado anteriormente, se produjeron gastos.

2.4.1. El cobro de los efectos impagados El hecho de que el efecto sea impagado no implica que no pueda ser cobrado más adelante, pero ello exige analizar cuidadosamente las causas del impago, para de-terminar las posibilidades de cobro. Entre las diversas posibilidades que pueden surgir, mencionamos:

• renovación del efecto o aplazamiento • impago definitivo por la totalidad o en parte • protesto de la letra (requerimiento notarial de pago)

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 10

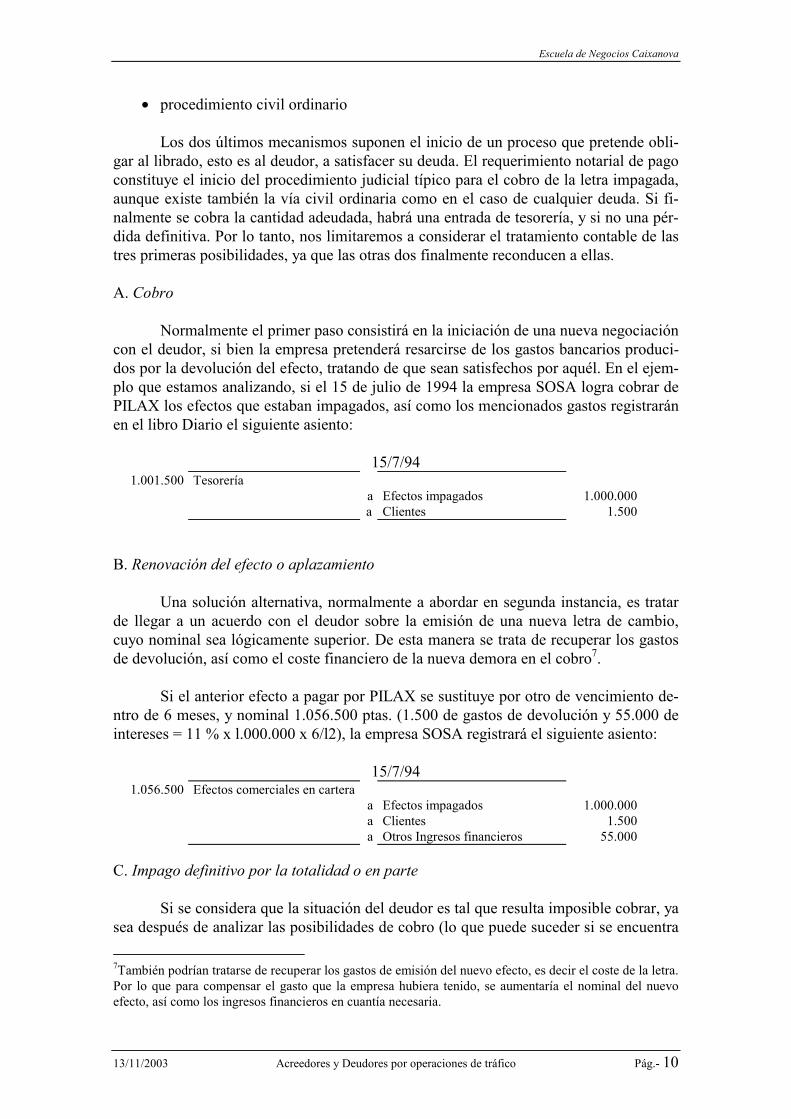

• procedimiento civil ordinario Los dos últimos mecanismos suponen el inicio de un proceso que pretende obli-gar al librado, esto es al deudor, a satisfacer su deuda. El requerimiento notarial de pago constituye el inicio del procedimiento judicial típico para el cobro de la letra impagada, aunque existe también la vía civil ordinaria como en el caso de cualquier deuda. Si fi-nalmente se cobra la cantidad adeudada, habrá una entrada de tesorería, y si no una pér-dida definitiva. Por lo tanto, nos limitaremos a considerar el tratamiento contable de las tres primeras posibilidades, ya que las otras dos finalmente reconducen a ellas. A. Cobro Normalmente el primer paso consistirá en la iniciación de una nueva negociación con el deudor, si bien la empresa pretenderá resarcirse de los gastos bancarios produci-dos por la devolución del efecto, tratando de que sean satisfechos por aquél. En el ejem-plo que estamos analizando, si el 15 de julio de 1994 la empresa SOSA logra cobrar de PILAX los efectos que estaban impagados, así como los mencionados gastos registrarán en el libro Diario el siguiente asiento:

15/7/94 1.001.500 Tesorería

aa

Efectos impagados Clientes

1.000.000

1.500

B. Renovación del efecto o aplazamiento Una solución alternativa, normalmente a abordar en segunda instancia, es tratar de llegar a un acuerdo con el deudor sobre la emisión de una nueva letra de cambio, cuyo nominal sea lógicamente superior. De esta manera se trata de recuperar los gastos de devolución, así como el coste financiero de la nueva demora en el cobro7. Si el anterior efecto a pagar por PILAX se sustituye por otro de vencimiento de-ntro de 6 meses, y nominal 1.056.500 ptas. (1.500 de gastos de devolución y 55.000 de intereses = 11 % x l.000.000 x 6/l2), la empresa SOSA registrará el siguiente asiento:

15/7/94 1.056.500 Efectos comerciales en cartera

aaa

Efectos impagados Clientes Otros Ingresos financieros

1.000.000

1.500 55.000

C. Impago definitivo por la totalidad o en parte Si se considera que la situación del deudor es tal que resulta imposible cobrar, ya sea después de analizar las posibilidades de cobro (lo que puede suceder si se encuentra 7También podrían tratarse de recuperar los gastos de emisión del nuevo efecto, es decir el coste de la letra. Por lo que para compensar el gasto que la empresa hubiera tenido, se aumentaría el nominal del nuevo efecto, así como los ingresos financieros en cuantía necesaria.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 11

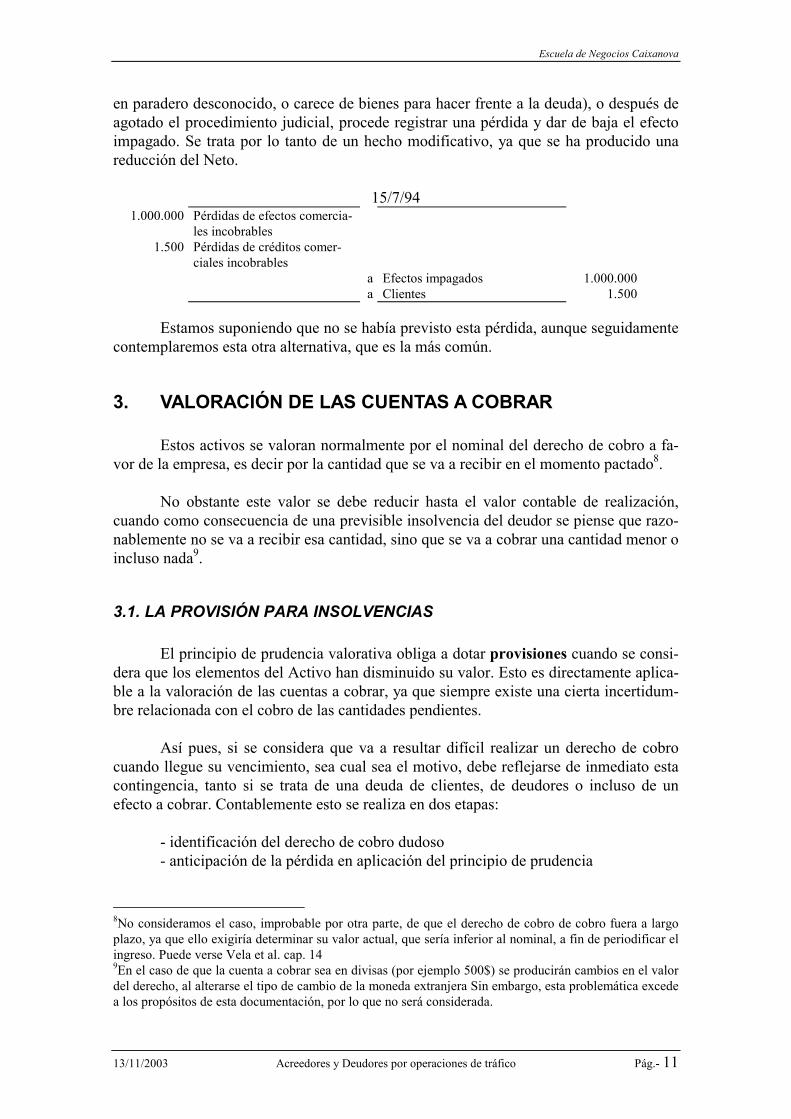

en paradero desconocido, o carece de bienes para hacer frente a la deuda), o después de agotado el procedimiento judicial, procede registrar una pérdida y dar de baja el efecto impagado. Se trata por lo tanto de un hecho modificativo, ya que se ha producido una reducción del Neto.

15/7/94 1.000.000

1.500

Pérdidas de efectos comercia-les incobrables Pérdidas de créditos comer-ciales incobrables

aa

Efectos impagados Clientes

1.000.000 1.500

Estamos suponiendo que no se había previsto esta pérdida, aunque seguidamente contemplaremos esta otra alternativa, que es la más común.

3. VALORACIÓN DE LAS CUENTAS A COBRAR Estos activos se valoran normalmente por el nominal del derecho de cobro a fa-vor de la empresa, es decir por la cantidad que se va a recibir en el momento pactado8. No obstante este valor se debe reducir hasta el valor contable de realización, cuando como consecuencia de una previsible insolvencia del deudor se piense que razo-nablemente no se va a recibir esa cantidad, sino que se va a cobrar una cantidad menor o incluso nada9.

3.1. LA PROVISIÓN PARA INSOLVENCIAS El principio de prudencia valorativa obliga a dotar provisiones cuando se consi-dera que los elementos del Activo han disminuido su valor. Esto es directamente aplica-ble a la valoración de las cuentas a cobrar, ya que siempre existe una cierta incertidum-bre relacionada con el cobro de las cantidades pendientes. Así pues, si se considera que va a resultar difícil realizar un derecho de cobro cuando llegue su vencimiento, sea cual sea el motivo, debe reflejarse de inmediato esta contingencia, tanto si se trata de una deuda de clientes, de deudores o incluso de un efecto a cobrar. Contablemente esto se realiza en dos etapas: - identificación del derecho de cobro dudoso - anticipación de la pérdida en aplicación del principio de prudencia

8No consideramos el caso, improbable por otra parte, de que el derecho de cobro de cobro fuera a largo plazo, ya que ello exigiría determinar su valor actual, que sería inferior al nominal, a fin de periodificar el ingreso. Puede verse Vela et al. cap. 14 9En el caso de que la cuenta a cobrar sea en divisas (por ejemplo 500$) se producirán cambios en el valor del derecho, al alterarse el tipo de cambio de la moneda extranjera Sin embargo, esta problemática excede a los propósitos de esta documentación, por lo que no será considerada.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 12

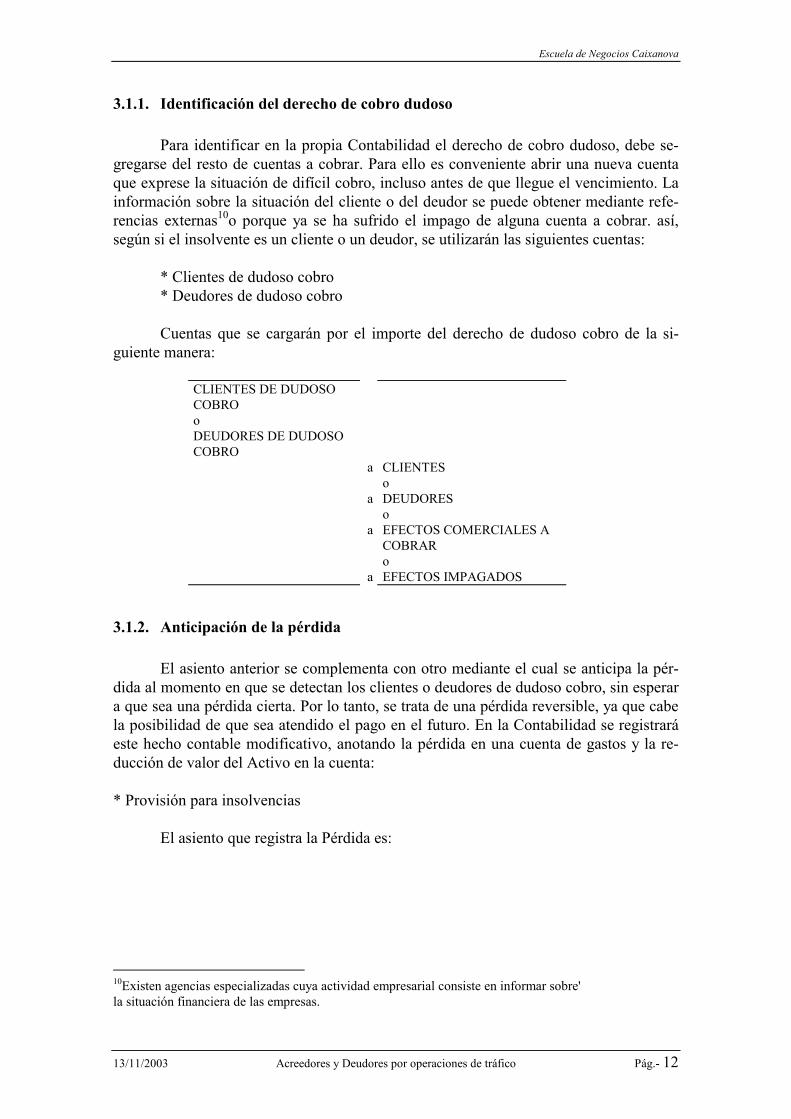

3.1.1. Identificación del derecho de cobro dudoso Para identificar en la propia Contabilidad el derecho de cobro dudoso, debe se-gregarse del resto de cuentas a cobrar. Para ello es conveniente abrir una nueva cuenta que exprese la situación de difícil cobro, incluso antes de que llegue el vencimiento. La información sobre la situación del cliente o del deudor se puede obtener mediante refe-rencias externas10o porque ya se ha sufrido el impago de alguna cuenta a cobrar. así, según si el insolvente es un cliente o un deudor, se utilizarán las siguientes cuentas: * Clientes de dudoso cobro * Deudores de dudoso cobro Cuentas que se cargarán por el importe del derecho de dudoso cobro de la si-guiente manera:

CLIENTES DE DUDOSO COBRO o DEUDORES DE DUDOSO COBRO

a

a

a

a

CLIENTES o DEUDORES o EFECTOS COMERCIALES A COBRAR o EFECTOS IMPAGADOS

3.1.2. Anticipación de la pérdida El asiento anterior se complementa con otro mediante el cual se anticipa la pér-dida al momento en que se detectan los clientes o deudores de dudoso cobro, sin esperar a que sea una pérdida cierta. Por lo tanto, se trata de una pérdida reversible, ya que cabe la posibilidad de que sea atendido el pago en el futuro. En la Contabilidad se registrará este hecho contable modificativo, anotando la pérdida en una cuenta de gastos y la re-ducción de valor del Activo en la cuenta: * Provisión para insolvencias El asiento que registra la Pérdida es:

10Existen agencias especializadas cuya actividad empresarial consiste en informar sobre' la situación financiera de las empresas.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 13

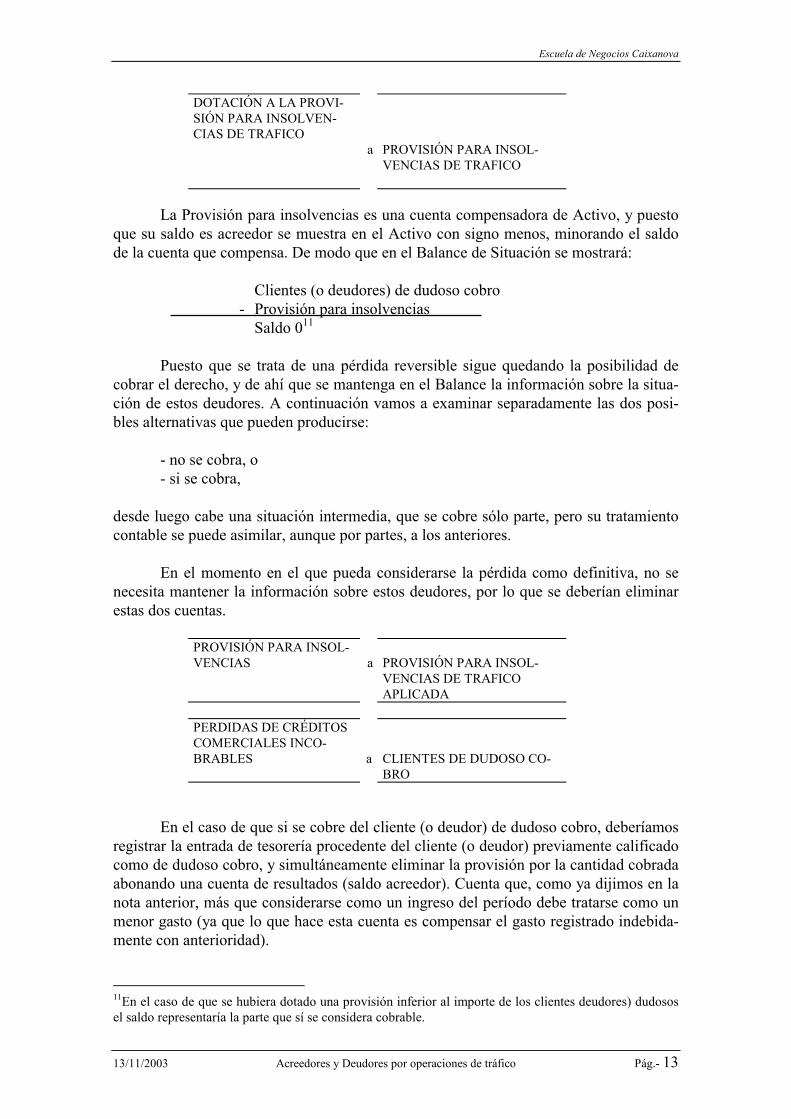

DOTACIÓN A LA PROVI-SIÓN PARA INSOLVEN-CIAS DE TRAFICO

a

PROVISIÓN PARA INSOL-VENCIAS DE TRAFICO

La Provisión para insolvencias es una cuenta compensadora de Activo, y puesto que su saldo es acreedor se muestra en el Activo con signo menos, minorando el saldo de la cuenta que compensa. De modo que en el Balance de Situación se mostrará: Clientes (o deudores) de dudoso cobro - Provisión para insolvencias Saldo 011 Puesto que se trata de una pérdida reversible sigue quedando la posibilidad de cobrar el derecho, y de ahí que se mantenga en el Balance la información sobre la situa-ción de estos deudores. A continuación vamos a examinar separadamente las dos posi-bles alternativas que pueden producirse: - no se cobra, o - si se cobra, desde luego cabe una situación intermedia, que se cobre sólo parte, pero su tratamiento contable se puede asimilar, aunque por partes, a los anteriores. En el momento en el que pueda considerarse la pérdida como definitiva, no se necesita mantener la información sobre estos deudores, por lo que se deberían eliminar estas dos cuentas.

PROVISIÓN PARA INSOL-VENCIAS a

PROVISIÓN PARA INSOL-VENCIAS DE TRAFICO APLICADA

PERDIDAS DE CRÉDITOS

COMERCIALES INCO-BRABLES

a

CLIENTES DE DUDOSO CO-BRO

En el caso de que si se cobre del cliente (o deudor) de dudoso cobro, deberíamos registrar la entrada de tesorería procedente del cliente (o deudor) previamente calificado como de dudoso cobro, y simultáneamente eliminar la provisión por la cantidad cobrada abonando una cuenta de resultados (saldo acreedor). Cuenta que, como ya dijimos en la nota anterior, más que considerarse como un ingreso del período debe tratarse como un menor gasto (ya que lo que hace esta cuenta es compensar el gasto registrado indebida-mente con anterioridad). 11En el caso de que se hubiera dotado una provisión inferior al importe de los clientes deudores) dudosos el saldo representaría la parte que sí se considera cobrable.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 14

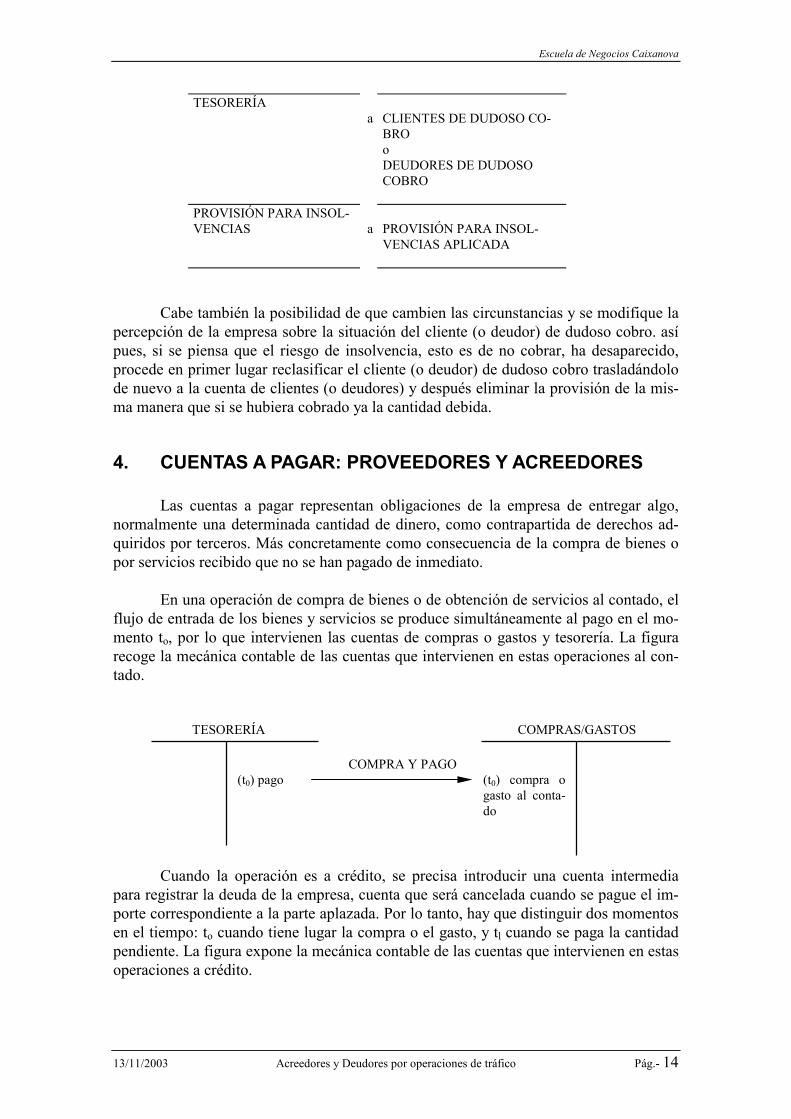

TESORERÍA a

CLIENTES DE DUDOSO CO-BRO o DEUDORES DE DUDOSO COBRO

PROVISIÓN PARA INSOL-

VENCIAS a PROVISIÓN PARA INSOL-VENCIAS APLICADA

Cabe también la posibilidad de que cambien las circunstancias y se modifique la percepción de la empresa sobre la situación del cliente (o deudor) de dudoso cobro. así pues, si se piensa que el riesgo de insolvencia, esto es de no cobrar, ha desaparecido, procede en primer lugar reclasificar el cliente (o deudor) de dudoso cobro trasladándolo de nuevo a la cuenta de clientes (o deudores) y después eliminar la provisión de la mis-ma manera que si se hubiera cobrado ya la cantidad debida.

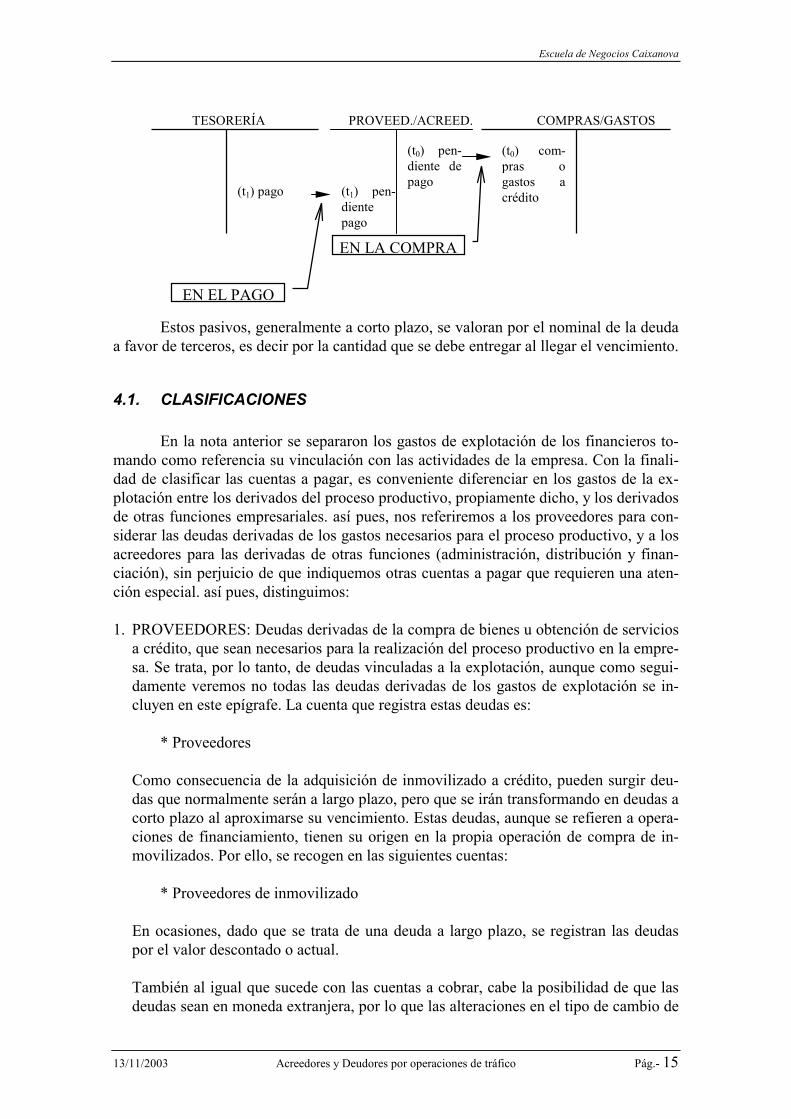

4. CUENTAS A PAGAR: PROVEEDORES Y ACREEDORES Las cuentas a pagar representan obligaciones de la empresa de entregar algo, normalmente una determinada cantidad de dinero, como contrapartida de derechos ad-quiridos por terceros. Más concretamente como consecuencia de la compra de bienes o por servicios recibido que no se han pagado de inmediato. En una operación de compra de bienes o de obtención de servicios al contado, el flujo de entrada de los bienes y servicios se produce simultáneamente al pago en el mo-mento to, por lo que intervienen las cuentas de compras o gastos y tesorería. La figura recoge la mecánica contable de las cuentas que intervienen en estas operaciones al con-tado. TESORERÍA COMPRAS/GASTOS COMPRA Y PAGO Cuando la operación es a crédito, se precisa introducir una cuenta intermedia para registrar la deuda de la empresa, cuenta que será cancelada cuando se pague el im-porte correspondiente a la parte aplazada. Por lo tanto, hay que distinguir dos momentos en el tiempo: to cuando tiene lugar la compra o el gasto, y tl cuando se paga la cantidad pendiente. La figura expone la mecánica contable de las cuentas que intervienen en estas operaciones a crédito.

(t0) pago

(t0) compra o gasto al conta-do

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 15

TESORERÍA PROVEED./ACREED. COMPRAS/GASTOS

Estos pasivos, generalmente a corto plazo, se valoran por el nominal de la deuda a favor de terceros, es decir por la cantidad que se debe entregar al llegar el vencimiento.

4.1. CLASIFICACIONES En la nota anterior se separaron los gastos de explotación de los financieros to-mando como referencia su vinculación con las actividades de la empresa. Con la finali-dad de clasificar las cuentas a pagar, es conveniente diferenciar en los gastos de la ex-plotación entre los derivados del proceso productivo, propiamente dicho, y los derivados de otras funciones empresariales. así pues, nos referiremos a los proveedores para con-siderar las deudas derivadas de los gastos necesarios para el proceso productivo, y a los acreedores para las derivadas de otras funciones (administración, distribución y finan-ciación), sin perjuicio de que indiquemos otras cuentas a pagar que requieren una aten-ción especial. así pues, distinguimos: 1. PROVEEDORES: Deudas derivadas de la compra de bienes u obtención de servicios

a crédito, que sean necesarios para la realización del proceso productivo en la empre-sa. Se trata, por lo tanto, de deudas vinculadas a la explotación, aunque como segui-damente veremos no todas las deudas derivadas de los gastos de explotación se in-cluyen en este epígrafe. La cuenta que registra estas deudas es:

* Proveedores Como consecuencia de la adquisición de inmovilizado a crédito, pueden surgir deu-

das que normalmente serán a largo plazo, pero que se irán transformando en deudas a corto plazo al aproximarse su vencimiento. Estas deudas, aunque se refieren a opera-ciones de financiamiento, tienen su origen en la propia operación de compra de in-movilizados. Por ello, se recogen en las siguientes cuentas:

* Proveedores de inmovilizado En ocasiones, dado que se trata de una deuda a largo plazo, se registran las deudas

por el valor descontado o actual. También al igual que sucede con las cuentas a cobrar, cabe la posibilidad de que las

deudas sean en moneda extranjera, por lo que las alteraciones en el tipo de cambio de

(t1) pago

(t0) com-pras o gastos a crédito

(t1) pen-diente pago

(t0) pen-diente de pago

EN EL PAGO

EN LA COMPRA

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 16

ésta afectarán a su valor. Como se indicó antes, este aspecto no va a ser abordado en esta documentación, dado su carácter introductorio.

2. ACREEDORES: Deudas derivadas de la compra a crédito de bienes o de la obten-

ción de servicios relacionados con actividades de la explotación distintas al proceso de producción. Principalmente se derivan de las actividades de administración y dis-tribución, incluidas en los gastos de la categoría: Servicios exteriores. también están consideran como tales los intereses derivados de las deudas que se encuentran deven-gados y no pagados. Se contabilizan, respectivamente, en:

* Acreedores * Intereses a pagar 3. PERSONAL DE LA EMPRESA: Se trata de un acreedor distinto a los demás en la

medida en que forma parte de la empresa. Puede suceder que parte de los sueldos se encuentren devengados y no pagados12, y en tal caso deberá registrarse el Pasivo en la cuenta:

* Remuneraciones pendientes de pago 4. ENTIDADES PUBLICAS: Estas deudas reflejan lo que se debe a la Administración por diversos motivos. En primer lugar nos referiremos a las deudas con la Seguridad Social, derivadas de la aportación de 1a empresa y del trabajador, y en virtud de las cua-les los trabajadores reciben las prestaciones sociales (atención médica, invalidez,...) cuando lo necesitan. Deudas que se registran en la cuenta: * Organismos de la Seguridad Social, acreedores También puede tratarse del impuesto pendiente de pago en concepto de beneficios,

que se recoge en la cuenta: * Hacienda Pública, acreedor por conceptos fiscales Cuando la empresa paga la nómina13, en lugar de entregar el importe íntegro de estas

remuneraciones realiza una retención. Retención que debe ingresar a Hacienda por cuenta del beneficiario. En tanto en cuanto esta cantidad está pendiente de ingresar en las arcas del Tesoro, se registrará la deuda en la cuenta:

* Hacienda Publica, acreedor por retenciones Como consecuencia del Impuesto sobre el Valor Añadido (IVA), al que nos referire-

mos en un próximo epígrafe, puede la empresa deber a Hacienda una determinada cantidad. Las cuentas acreedoras que se utilizan son:

* Hacienda Publica, IVA repercutido

12Por ejemplo si la empresa periodifica mensualmente las pagas extraordinarias 13Y también cuando se pagan dividendos e intereses, aunque como se dijo anteriormente en esta documen-tación se omiten estos aspectos.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 17

* Hacienda Publica, acreedor por IVA 5. ACCIONISTAS O SOCIOS: Las empresas pueden tener deudas con los socios, por

diversos motivos, como por ejemplo por estar pendiente de pago el dividendo acor-dado, o porque los propietarios han prestado dinero a la empresa. En tales casos las cuentas a utilizar, serán:

* Dividendos a pagar * Accionistas (o socios) cuentas corrientes (si el saldo es acreedor)

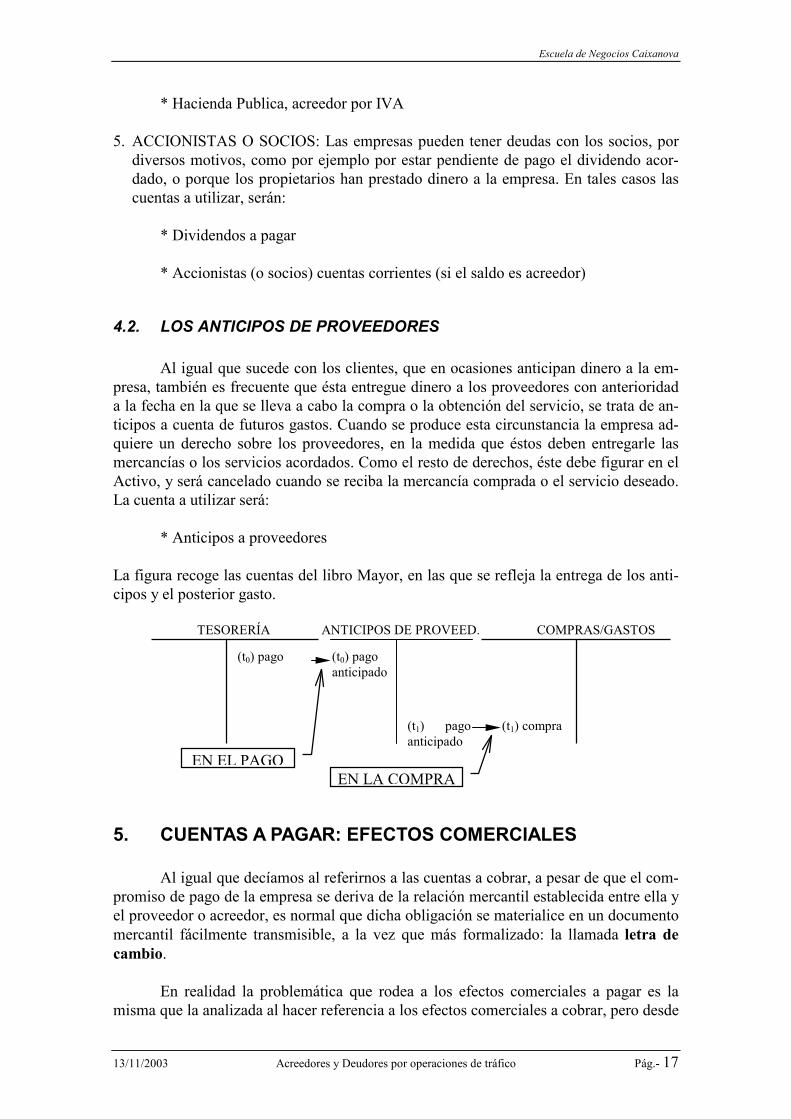

4.2. LOS ANTICIPOS DE PROVEEDORES Al igual que sucede con los clientes, que en ocasiones anticipan dinero a la em-presa, también es frecuente que ésta entregue dinero a los proveedores con anterioridad a la fecha en la que se lleva a cabo la compra o la obtención del servicio, se trata de an-ticipos a cuenta de futuros gastos. Cuando se produce esta circunstancia la empresa ad-quiere un derecho sobre los proveedores, en la medida que éstos deben entregarle las mercancías o los servicios acordados. Como el resto de derechos, éste debe figurar en el Activo, y será cancelado cuando se reciba la mercancía comprada o el servicio deseado. La cuenta a utilizar será: * Anticipos a proveedores La figura recoge las cuentas del libro Mayor, en las que se refleja la entrega de los anti-cipos y el posterior gasto. TESORERÍA ANTICIPOS DE PROVEED. COMPRAS/GASTOS

5. CUENTAS A PAGAR: EFECTOS COMERCIALES Al igual que decíamos al referirnos a las cuentas a cobrar, a pesar de que el com-promiso de pago de la empresa se deriva de la relación mercantil establecida entre ella y el proveedor o acreedor, es normal que dicha obligación se materialice en un documento mercantil fácilmente transmisible, a la vez que más formalizado: la llamada letra de cambio. En realidad la problemática que rodea a los efectos comerciales a pagar es la misma que la analizada al hacer referencia a los efectos comerciales a cobrar, pero desde

(t0) pago

(t1) compra

(t0) pago anticipado

(t1) pago anticipado

EN EL PAGOEN LA COMPRA

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 18

la perspectiva del que tiene que pagar la letra, es decir el librado. Sin embargo, para este sujeto no existen las ventajas que antes se han apuntado, ya que, si ha aceptado la letra, debe atenderla al serle presentada al cobro a su vencimiento, en la cuenta bancaria y lugar que en ella expresamente se indique, y con independencia de quién sea su tenedor. Para registrar las deudas materializadas en letras de cambio se utiliza la cuenta: * Efectos comerciales a pagar

6. EL IMPUESTO SOBRE EL VALOR AÑADIDO El Impuesto sobre el Valor Añadido (IVA) fue implantado en España en 1985, y al igual que ha sucedido en otros países de la Unión Europea, se ha convertido en el impuesto más importante de los de tipo indirecto, o que gravan el consumo14. así pues, mediante este impuesto se pretende que sean los consumidores finales de los bienes y servicios, es decir las unidades económicas de consumo o economías domésticas, que adquieren bienes y servicios para satisfacer sus necesidades, las que soporten el impues-to. Por lo tanto este impuesto es neutral para las unidades económicas de producción o empresas. Vamos a exponer brevemente a continuación como se alcanza el objetivo buscado. Este impuesto grava las entregas de bienes y las prestaciones de servicios efec-tuadas por empresas y profesionales, así como las importaciones de bienes en las condi-ciones fijadas en la Ley sobre el IVA. así pues, supone un recargo sobre estas operacio-nes que oscila entre el 4% y el 16%, si bien el tipo normal es el 16%. De manera que cuando una empresa adquiere bienes o servicios de otra, o de un profesional, soporta el IVA; pero cuando posteriormente vende bienes o presta servicios a otra, o a particulares (economías domésticas), les repercute el IVA. Es prácticamente imposible que la cantidad soportada iguale a la repercutida, ya que ello depende además de los montantes de las compras y gastos, y de las ventas e ingresos, de los porcentajes que se hayan aplicado a estas corrientes de bienes y servi-cios. Puesto que, como se ha dicho antes, se pretende que este impuesto no afecte a la empresa, esto es que sea neutro para ella, es evidente la necesidad de identificar con toda claridad la cuantía del IVA repercutido y la del IVA soportado, para, por diferencia entre ambos saldos, ver si la empresa está en situación de devolver a Hacienda el IVA cobrado a los clientes por encima del que ha pagado a los proveedores (caso de que el IVA repercutido sea mayor que el IVA soportado), o por el contrario si la empresa debe reclamar a Hacienda que le reintegre el IVA pagado a los proveedores por encima del cobrado de los clientes (ya que el IVA soportado es mayor que el repercutido). A continuación vamos a analizar el registro contable de las transacciones ya co-nocidas referidas a compras y ventas, pero incorporando la problemática del IVA.

14Por contraposición a los impuestos directos que gravan las rentas percibidas, tal cual sucede con el Im-puesto sobre Sociedades, o el Impuesto sobre la Renta de las Personas Físicas.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 19

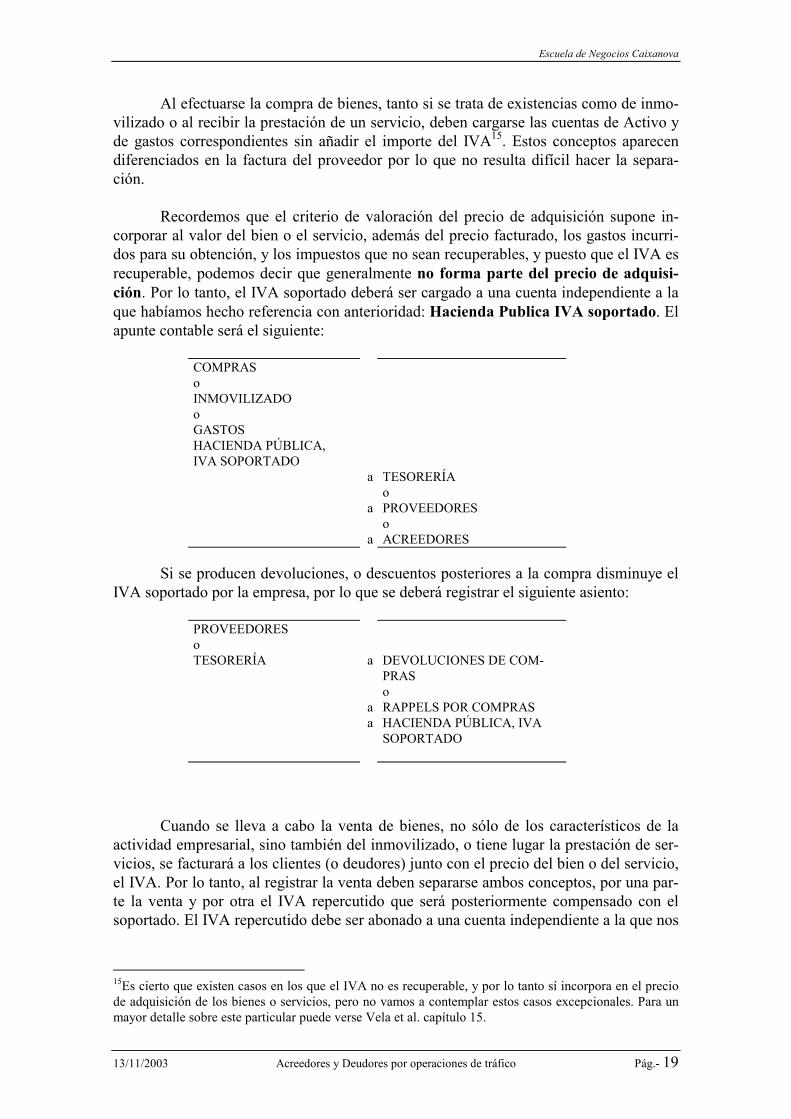

Al efectuarse la compra de bienes, tanto si se trata de existencias como de inmo-vilizado o al recibir la prestación de un servicio, deben cargarse las cuentas de Activo y de gastos correspondientes sin añadir el importe del IVA15. Estos conceptos aparecen diferenciados en la factura del proveedor por lo que no resulta difícil hacer la separa-ción. Recordemos que el criterio de valoración del precio de adquisición supone in-corporar al valor del bien o el servicio, además del precio facturado, los gastos incurri-dos para su obtención, y los impuestos que no sean recuperables, y puesto que el IVA es recuperable, podemos decir que generalmente no forma parte del precio de adquisi-ción. Por lo tanto, el IVA soportado deberá ser cargado a una cuenta independiente a la que habíamos hecho referencia con anterioridad: Hacienda Publica IVA soportado. El apunte contable será el siguiente:

COMPRAS o INMOVILIZADO o GASTOS HACIENDA PÚBLICA, IVA SOPORTADO

a

a

a

TESORERÍA o PROVEEDORES o ACREEDORES

Si se producen devoluciones, o descuentos posteriores a la compra disminuye el IVA soportado por la empresa, por lo que se deberá registrar el siguiente asiento:

PROVEEDORES o TESORERÍA a

aa

DEVOLUCIONES DE COM-PRAS o RAPPELS POR COMPRAS HACIENDA PÚBLICA, IVA SOPORTADO

Cuando se lleva a cabo la venta de bienes, no sólo de los característicos de la actividad empresarial, sino también del inmovilizado, o tiene lugar la prestación de ser-vicios, se facturará a los clientes (o deudores) junto con el precio del bien o del servicio, el IVA. Por lo tanto, al registrar la venta deben separarse ambos conceptos, por una par-te la venta y por otra el IVA repercutido que será posteriormente compensado con el soportado. El IVA repercutido debe ser abonado a una cuenta independiente a la que nos

15Es cierto que existen casos en los que el IVA no es recuperable, y por lo tanto sí incorpora en el precio de adquisición de los bienes o servicios, pero no vamos a contemplar estos casos excepcionales. Para un mayor detalle sobre este particular puede verse Vela et al. capítulo 15.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 20

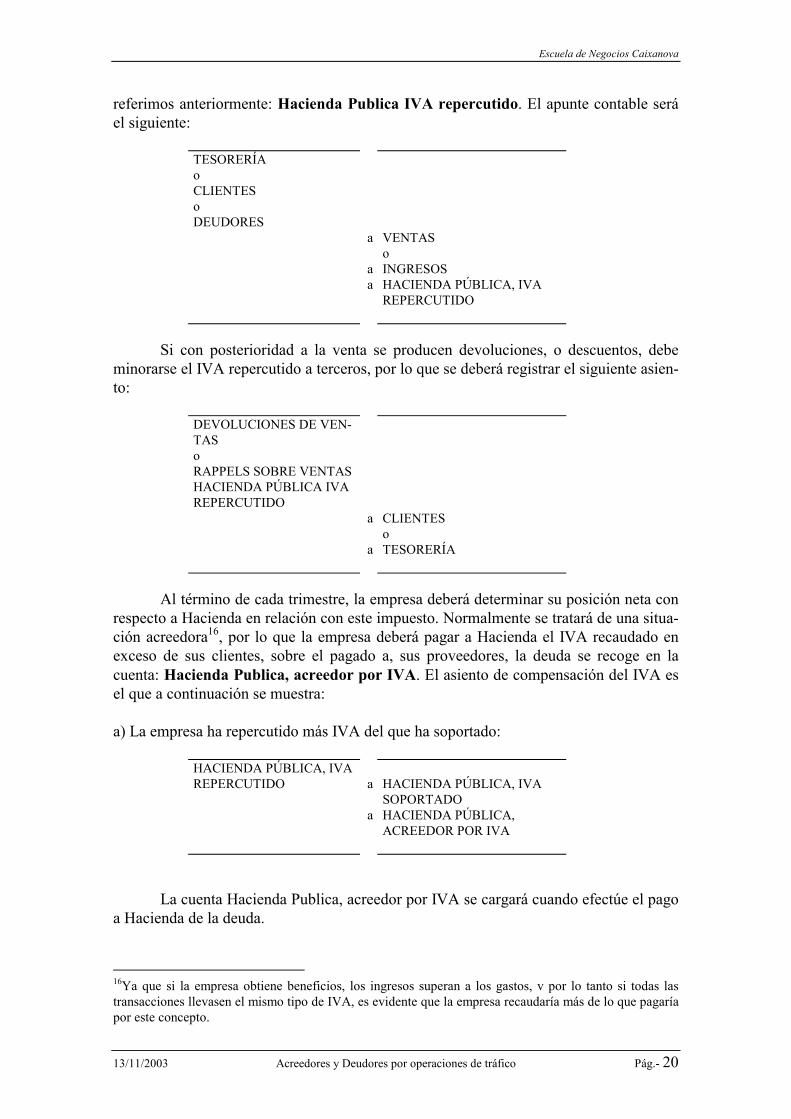

referimos anteriormente: Hacienda Publica IVA repercutido. El apunte contable será el siguiente:

TESORERÍA o CLIENTES o DEUDORES

a

aa

VENTAS o INGRESOS HACIENDA PÚBLICA, IVA REPERCUTIDO

Si con posterioridad a la venta se producen devoluciones, o descuentos, debe minorarse el IVA repercutido a terceros, por lo que se deberá registrar el siguiente asien-to:

DEVOLUCIONES DE VEN-TAS o RAPPELS SOBRE VENTAS HACIENDA PÚBLICA IVA REPERCUTIDO

a

a

CLIENTES o TESORERÍA

Al término de cada trimestre, la empresa deberá determinar su posición neta con respecto a Hacienda en relación con este impuesto. Normalmente se tratará de una situa-ción acreedora16, por lo que la empresa deberá pagar a Hacienda el IVA recaudado en exceso de sus clientes, sobre el pagado a, sus proveedores, la deuda se recoge en la cuenta: Hacienda Publica, acreedor por IVA. El asiento de compensación del IVA es el que a continuación se muestra: a) La empresa ha repercutido más IVA del que ha soportado:

HACIENDA PÚBLICA, IVA REPERCUTIDO a

a

HACIENDA PÚBLICA, IVA SOPORTADO HACIENDA PÚBLICA, ACREEDOR POR IVA

La cuenta Hacienda Publica, acreedor por IVA se cargará cuando efectúe el pago a Hacienda de la deuda.

16Ya que si la empresa obtiene beneficios, los ingresos superan a los gastos, v por lo tanto si todas las transacciones llevasen el mismo tipo de IVA, es evidente que la empresa recaudaría más de lo que pagaría por este concepto.

Escuela de Negocios Caixanova

13/11/2003 Acreedores y Deudores por operaciones de tráfico Pág.- 21

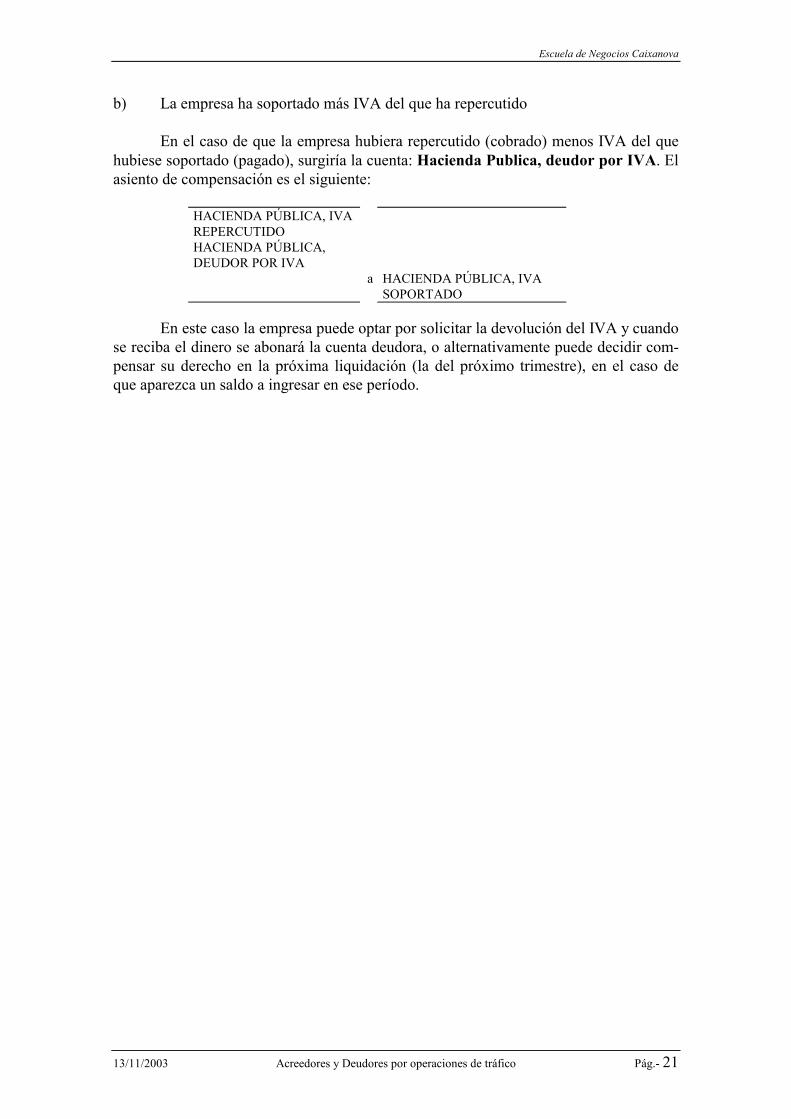

b) La empresa ha soportado más IVA del que ha repercutido En el caso de que la empresa hubiera repercutido (cobrado) menos IVA del que hubiese soportado (pagado), surgiría la cuenta: Hacienda Publica, deudor por IVA. El asiento de compensación es el siguiente:

HACIENDA PÚBLICA, IVA REPERCUTIDO HACIENDA PÚBLICA, DEUDOR POR IVA

a

HACIENDA PÚBLICA, IVA SOPORTADO

En este caso la empresa puede optar por solicitar la devolución del IVA y cuando se reciba el dinero se abonará la cuenta deudora, o alternativamente puede decidir com-pensar su derecho en la próxima liquidación (la del próximo trimestre), en el caso de que aparezca un saldo a ingresar en ese período.