1 Situación del transporte marítimo Javier Dulce Presidente Centro de Navegación 6 de Marzo de...

27

1 Situación del transporte marítimo Javier Dulce Javier Dulce Presidente Centro de Navegaci Presidente Centro de Navegaci ó ó n n 6 de Marzo de 2009 6 de Marzo de 2009 4to. Coloquio 4to. Coloquio del Consejo Portuario Argentino del Consejo Portuario Argentino

-

Upload

petrona-arroyo -

Category

Documents

-

view

2 -

download

1

Transcript of 1 Situación del transporte marítimo Javier Dulce Presidente Centro de Navegación 6 de Marzo de...

1

Situación del transporte marítimo

Javier DulceJavier DulcePresidente Centro de NavegaciPresidente Centro de Navegacióónn

6 de Marzo de 20096 de Marzo de 20094to. Coloquio4to. Coloquio del Consejo Portuario Argentino del Consejo Portuario Argentino

2

Indice

Presentación del Centro de Navegación.

La crisis internacional.

El transporte marítimo y las crisis internacionales desde 1970.

Impacto en la flota de buques portacontenedores.

La crisis y la situación local.

Situación de nuestro comercio exterior.

Desafíos para enfrentar la crisis desde los puertos y el transporte

marítimo.

3

Centro de Navegación¿Quiénes Somos?

Entidad civil fundada el 9 de mayo de 1900.

Representamos los intereses del transporte marítimo en aguas y puertos argentinos buscando la eficiencia y la competitividad en beneficio de nuestro comercio exterior.

Integran el Centro 71 asociados vinculados al transporte marítimo, los puertos y la logística.

Desarrollamos un Centro de Estudios para dar formación académica de excelencia relacionada con el mundo de la navegación y el comercio internacional. Implementamos la carrera de Administrador del Comercio Marítimo Internacional con reconocimiento oficial y mediante convenio con la Universidad de la Marina Mercante permite obtener una Licenciatura en Comercio Exterior.

4

Relacion Institucional

Socio fundador de CIANAM - Cámara Interamericana de Asociaciones Nacionales de Agentes Marítimos.

Socio de la FONASBA - Federación de Asociaciones Nacionales de Agentes Marítimos y Brokers.

Socio de BIMCO - Consejo Marítimo Internacional del Báltico.

Miembro del Consejo Consultivo de la Prefectura Naval Argentina.

Miembro del Consejo Consultivo de la Subsecretaria de Puertos y Vías Navegables.

Miembro del Consejo Consultivo Aduanero.

Socio de la Cámara Argentina de Comercio.

5

La crisis internacional

La economía y el transporte marítimo estan afectados por la crisis

internacional.

Existen señales de sobretonelaje, los proyectos son revisados o

suspendidos.

los precios de la actividad presentan fuertes caidas.

Aumenta la proporción de buques amarrados sin trabajo.

Existe preocupación sobre el futuro cercano.

El sector marítimo y portuario siempre resultó afectado por las crisis

internacionales en mayor o menor medida.

6

El transporte marítimo y las crisis internacionales desde 1970

AÑO CRISIS EFECTOS

1973 1ra. Crisis del Petroleo

El sector marítimo siempre resultó afectado por las crisis internacionales, es un sector muy sensible.

Retracción del transporte marítimo, gran disponibilidad de buques, aumento de la flota ociosa, numerosos buques amarrados, caida de la construcción naval por cancelación de ordenes. La 2da. crisis interrumpe la recuperación posterior a la 1ra. Crisis. Entre 2001 y 2002 hay disminución de ordenes, a partir de 2003 se inicia el periodo de mayor auge, con crecimientos constantes de ordenes, entregas y acumulación de cartera de buques.

La pregunta fundamental es que tan larga y profunda es la crisis que viene después de 2008, que primero fue financiera, continuó afectando a la economía real y finalmente, a la industria marítima. Estos son los desafíos para economistas marítimos, organizaciones internacionales, expertos y gobiernos.

1979 2da. Crisis del Petroleo

LOS ´90 Crisis financiera

1997 Crisis Sudeste Asiático

2000 Crisis Nuevo Milenio

Fuente: CEPAL Ricardo Sanchez

Mill

ones

de

tone

lada

s de

dw

t

20

07

19

70

20

06

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

98

19

96

20

02

20

00

20

04

400

300

200

100

0

8000

7000

0

6000

5000

1000

2000

4000

3000

M

illon

es d

e to

nela

das

mét

ricas

Entregas Anuales

Contratos Anuales

Cartera acumulada cada año

Tráfico marítimo (eje derecho)

Cartera acumulada cada año

El Largo Plazo

8

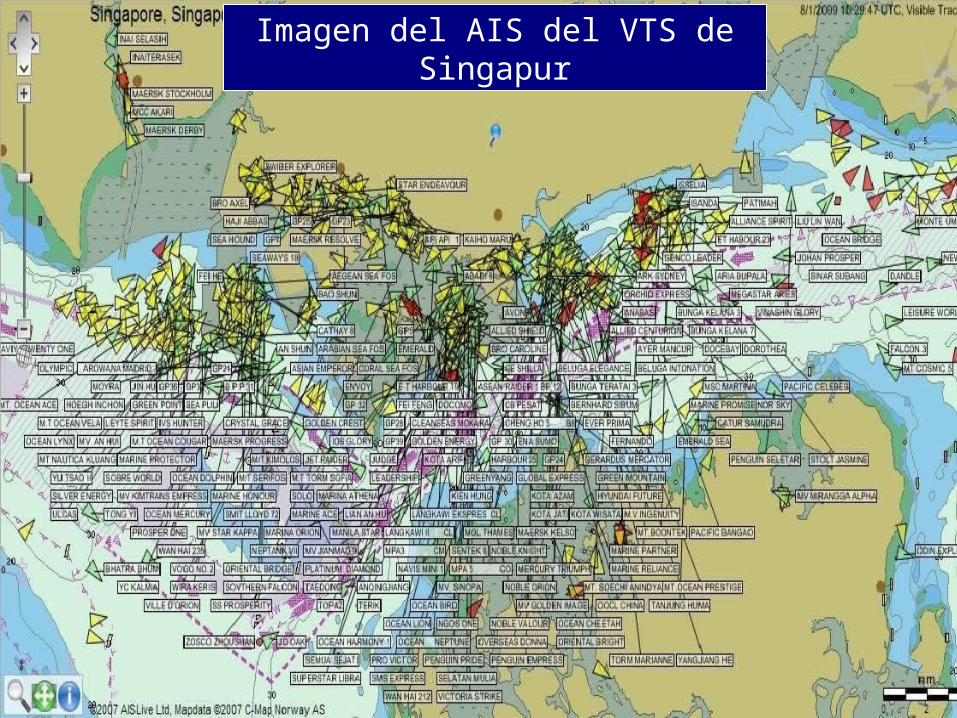

453 buques inactivos (1.350.000 teu) (2 de marzo de 2009)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

25/1

0/20

08

24/1

1/20

08

08/1

2/20

08

17/1

2/20

08

05/0

1/20

09

19/0

1/20

09

02/0

2/20

09

16/0

2/20

09

02/0

3/20

09

0

50

100

150

200

250

300

350

400

450

500

Teu Buques

Fuente: Alphaliner

10, 7 % flota deBuques

Portacontenedores

Buques fondeados en Singapur

Imagen del AIS del VTS de Singapur

Axs-Alphaliner Containership charter rates 2000 - 2009

Panamax Atlantic Coal Freight Rates

Fuente: BRS

Dry bulk carrier Time – charter rates

Fuente: BRS

Capesize Atlantic Freight Rates

Fuente: BRS

15

La crisis y la situación local

Caida de las exportaciones e importaciones a partir de noviembre de

2008.

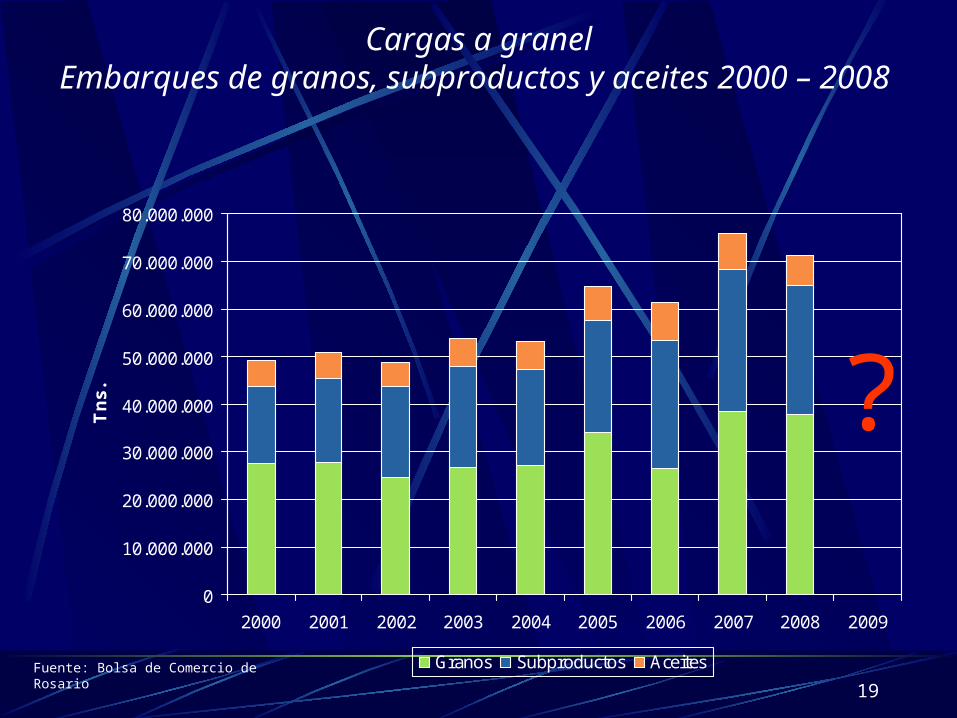

Disminución de los embarques de granos, subproductos y aceites en

2008.

Caida en el movimiento de contenedores a partir de noviembre de

2008 manteniendo la tendencia.

Caida en los embarques de automotores.

Disminución de la actividad portuaria.

Una buena noticia los buques cruceros han continuado creciendo.

16

Exportaciones – importaciones 2008(En millones de dólares)

0

1000

2000

3000

4000

5000

6000

7000

8000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene-09

Exportaciones Importaciones

Fuente: Indec

17

Movimiento de Contenedores Enero 2008 – Enero 2009

0

50000

100000

150000

200000

250000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene-09

teu

Expo ImpoFuente: Centro de Navegegación

56.848

89.734

48.309

56754

18

5747 49 54

7386

100

124

0

20

40

60

80

100

120

140

01-02 02-03 03-04 04-05 05-06 06-07 07-08 08-09

Puerto de Buenos Aires

159179

222259

300

369390

440

0

50

100

150

200

250

300

350

400

450

01-02 02-03 03-04 04-05 05-06 06-07 07-08 08-09

Puerto de Ushuaia

27

35

26

34

41

29

39 39

0

5

10

15

20

25

30

35

40

45

01-02 02-03 03-04 04-05 05-06 06-07 07-08 08-09

Puerto Madryn

Buques Cruceros temporadas

01/02 – 08/09

19

Cargas a granelEmbarques de granos, subproductos y aceites 2000 – 2008

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Tns.

Granos Subproductos Aceites

?

Fuente: Bolsa de Comercio de Rosario

20

Participación del Transporte Marítimo en el Comercio Exterior Argentino

Volumen de Exportaciones por modo

83%

7%10%

Buque Camion Otros

Volumen de Importaciones por modo

80%

15%5%

Buque Camión Otros

Fuente: Banco Mundial

21

Nuestro comercio exterior

El comercio exterior argentino ha crecido en los últimos años

Más del 80% de las importaciones y exportaciones, se transporta por vía

marítima.

Las cargas tienden a contenerizarse, aún ciertos graneles.

Las principales navieras del mundo ofrecen sus servicios de transporte en

los puertos de nuestro país.

La cantidad de cruceros en puertos argentinos crece año a año.

22

Principales cargas del Comercio Exterior

• Cargas en contenedores• Zarate – Buenos Aires – Dock Sud – Bahia Blanca, otros.

• Graneles (granos, aceites y subproductos)• Puertos fluviales y marítimos

• Pasajeros• Buenos Aires – Puerto Madryn - Ushuaia

23

Que podemos hacer para enfrentar la crisis desde los puertos y el transporte marítimo

Accesos naúticos

Profundización y ensanche del canal de acceso

Areas de maniobra y muelles con mayor profundidad

Infraestructura

Desarrollar obras para recibir buques de mayor porte

Ampliación de las áreas operacionales

Mejoramiento accesos viales y ferroviarios

Incorporación equipo

Instalaciones adecuadas para recibir pasajeros

Gestión

Avanzar con los proyectos de informatización de la gestión documental.

Mayor eficiencia y menores costos.

24

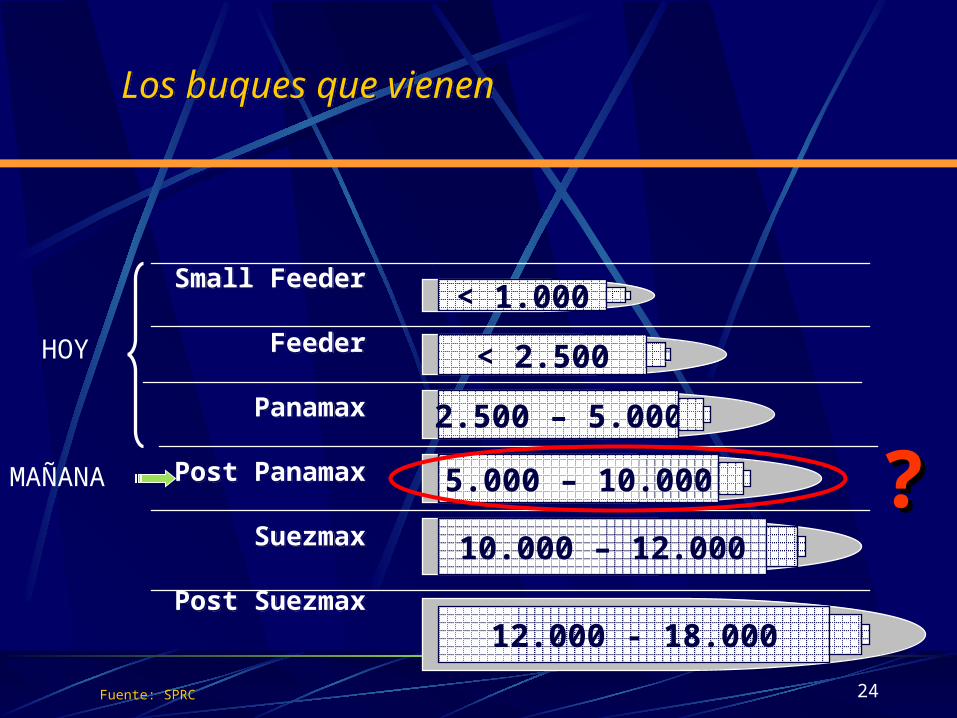

Los buques que vienenLos buques que vienen

Small Feeder

Feeder

Panamax

Post Panamax

Suezmax

Post Suezmax

Small Feeder

Feeder

Panamax

Post Panamax

Suezmax

Post Suezmax

< 2.500

2.500 – 5.000

5.000 – 10.000

< 1.000

12.000 - 18.000

10.000 – 12.000

Fuente: SPRC

??

HOY

MAÑANA

25

El avance del Post Panamax(Eslora 365,80 mts. Manga 48,80 mts. Calado 15,20 mts.)

0

10

20

30

40

50

60

70

80

90

100

%

1980 1990 1996 2006 2011

Resto de la Flota Panamax Post Panamax

Fuente: Autoridad Canal de Panama

26

Debemos facilitar el comercio exterior para:

Que las industrias sigan produciendo bienes, los importadores y exportadores sigan comprando y vendiendo y las cargas continuen entrando y saliendo de nuestros puertos.

Que los servicios del transporte marítimo sean eficientes y con amplia oferta para atender la demanda del comercio exterior incrementar su competitividad para facilitar que nuestros productos lleguen a todos los mercados internacionales..

Desarrollar politicas que permitan planificar acciones a mediano y largo plazo para acompañar y dar respuestas adecuadas a los cambios futuros que el crecimiento económico del país demande al transporte marítimo y a todos los sectores vinculados..

Gracias por su atención