100 Errores Al Invertir en Bolsa

169

LIBROS UNIVERISTARIOS Y SOLUCIONARIOS DE MUCHOS DE ESTOS LIBROS GRATIS EN DESCARGA DIRECTA SIGUENOS EN: VISITANOS PARA DESARGALOS GRATIS. http://librosysolucionarios.net

-

Upload

salvadorrodriguez -

Category

Documents

-

view

68 -

download

4

description

Finanzas bursatiles

Transcript of 100 Errores Al Invertir en Bolsa

LIBROS UNIVERISTARIOS Y SOLUCIONARIOS DE MUCHOS DE ESTOS LIBROS GRATIS EN

DESCARGA DIRECTA

SIGUENOS EN:

VISITANOS PARA DESARGALOS GRATIS.

http://librosysolucionarios.net

100errores al invertir en Bolsa

PEAR

SON

PREN

TICE H

ALL

En esta obra, tanto losinversores actuales como laspersonas que estén pensandoen iniciarse en el mundo de laBolsa, podrán encontrar unsencillo manual dondedescubrir interesantes pistaspara optimizar sus inversiones.

Los autores del libro llevanmuchos años ayudando a losdemás a invertir de la mejormanera, por lo que hanaprendido de los errores tantopropios como ajenos.

Un rápido vistazo al índice delos errores, integrados en diezáreas temáticas, ayudaránal lector a un abordaje selectivoa través de una lectura amenaque incluye casos prácticosy gráficos.

ISBN 978-84-205-4216-4

9 7 8 8 4 2 0 5 4 2 1 6 4www.pearsoneducacion.com

SELF TRADE BANKBY BOURSORAMA

Marqués de Urquijo, 5 - 7º28008 Madrid902 88 88 88

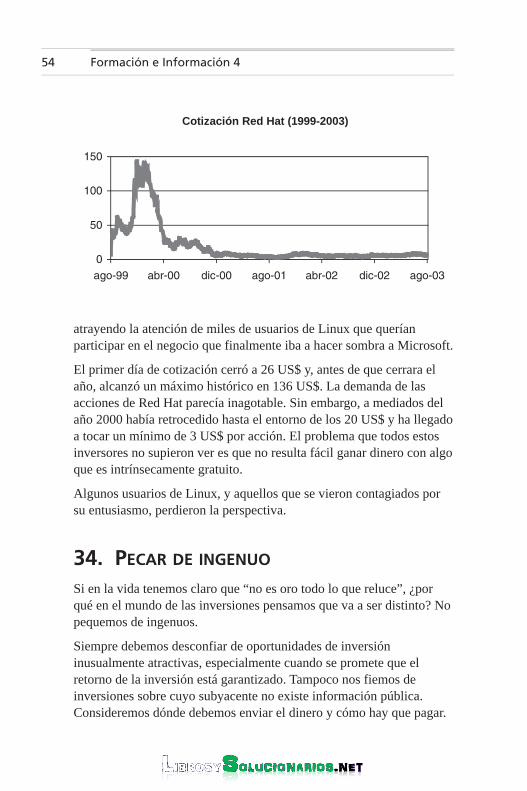

Un equipo deprofesionales deSelf Trade Bankha elaborado estasencilla guía deinversión en Bolsaque se basa en loque no se deberíahacer.

Invertir en Bolsa noes un coto cerradopara inversoresexpertos. Internet yla llegada de nuevosbrokers directos hademocratizado ypuesto al alcance detodos el acceso alparqué. En esta obrade fácil lectura, ellector podráidentificar el áreamás interesanteo el error en el quenunca habríapensado, y llegar adefinir las mejoresprácticas a través delos errores.

Self Trade Bankes una compañía delGrupo Société Genéraleque se instaló en Españaa principios de 2000con el ánimo de facilitar lainversión en Bolsa y otrosproductos financierosal gran público.

AutoresAlejandro de Juan Suárez Alicia Jiménez de la RivaFelipe Mesía Martínez Juan J. Vélez MoncalvilloLeandro Martín PascualLuis González SotoPuy Carazo AbadRamón Blanco Duelo Victoria Torre Pérez

100erroresal invertir en

Bolsa

100erroresal invertir en

Bolsa

http://librosysolucionarios.net

100 ERRORES

AL INVERTIR EN BOLSA

PearsonEducación

0.Portada 5/9/11 10:46 Página i

http://librosysolucionarios.net

100 ERRORESAL INVERTIR EN BOLSA

Self Trade

Guías de bolsillo

PRENTICE HALL

Madrid - Londres - Nueva York - San Francisco - Toronto - Tokyo - Singapur - Hong KongParís - Milán - Munich - México D.F. - Santafé de Bogota - Buenos Aires - Caracas

PearsonEducación

0.Portada 5/9/11 10:46 Página III

http://librosysolucionarios.net

SELF TRADE BANKby BoursoramaMarqués de Urquijo, 5-7°28008 Madrid902 88 88 88

100 errores al invertir en Bolsa

Todos los derechos reservados.Queda prohibida, salvo excepción prevista en la Ley,cualquier forma de reproducción, distribución,comunicación pública y transformación de esta obrasin contar con autorización de los titulares de propiedadintelectual. La infracción de los derechos mencionadospuede ser constitutiva de delito contra la propiedadintelectual (arts. 270 y sgts. Código Penal).

DE ESTA EDICIÓN© 2004, PEARSON EDUCACIÓN, S. A.Ribera del Loira, 2828042 Madrid

ISBN: 84-205-4216-4Depósito Legal: M-

Edición: Adriana Gómez-ArnauTécnico editorial: Mónica SantosEquipo de producción:Dirección: José Antonio ClaresTécnico: José Antonio Hernán

Fotografía de cubierta: © PhotonicaCubierta: Equipo de Diseño de Pearson EducaciónComposición: MALPEImpreso por:

IMPRESO EN ESPAÑA - PRINTED IN SPAIN

Este libro ha sido impreso con papel y tintas ecológicos

0.Portada 5/9/11 10:46 Página IV

http://librosysolucionarios.net

AGRADECIMIENTOS

Este libro está dedicado al excepcional equipo de Self Trade Banken España, por la ilusión vertida en el proyecto y su dedicación

para ayudar a sus clientes en la labor de ganar dinero en Bolsa.

0.Portada 5/9/11 10:46 Página V

http://librosysolucionarios.net

Contenido

1 Mercado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1. Nadar contracorriente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12. Si bajan los tipos de interés, sube la Bolsa . . . . . . . . . . . . . . . 33. A largo plazo siempre se gana . . . . . . . . . . . . . . . . . . . . . . . . . 54. Olvidar que la Bolsa es sólo una alternativa a otras inversiones . 65. Comprar sólo valores de crecimiento . . . . . . . . . . . . . . . . . . . 86. Sobrestimar la importancia del dato (macroeconómico) . . . . . 117. Dejarse llevar por el entusiasmo . . . . . . . . . . . . . . . . . . . . . . . 138. Todo lo que baja, sube . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149. El mercado tiene memoria histórica . . . . . . . . . . . . . . . . . . . . 18

10. Operar en puentes, o en días festivos. . . . . . . . . . . . . . . . . . . . 20

2 Intermediarios y Consejos . . . . . . . . . . . . . . . . . 21

11. Confiar en el amigo de un amigo. . . . . . . . . . . . . . . . . . . . . . . 2112. Acudir siempre a las OPV . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2213. Esta compañía está barata porque cotiza por debajo de 1 euro . 2514. Mantener en cartera valores en suspensión de pagos . . . . . . . 2815. Comprar con el rumor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3016. Al acecho de la próxima OPA . . . . . . . . . . . . . . . . . . . . . . . . . 3117. Inversiones éticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3318. En Bolsa no pierdes hasta que no vendes . . . . . . . . . . . . . . . . 3519. Los small caps son peligrosos . . . . . . . . . . . . . . . . . . . . . . . . . 37

3 Riesgo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

20. La renta fija no tiene riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . 3921. Pensar que si soy un inversor conservador es normal

que pierda un 30% en Bolsa . . . . . . . . . . . . . . . . . . . . . . . . . . 4022. Invertir el dinero de la hipoteca . . . . . . . . . . . . . . . . . . . . . . . . 4123. La renta variable es arriesgadísima . . . . . . . . . . . . . . . . . . . . . 4224. Los valores de alta capitalización y conocidos son seguros . . 43

00.Indice contenido 5/9/11 10:46 Página VII

http://librosysolucionarios.net

25. No mirar la volatilidad ni la beta de los valores . . . . . . . . . . . 4426. Pensar que el que una compañía se endeude es malo . . . . . . . 4427. El número de valores en los que invierto no importa,

lo que importa es la calidad de los mismos . . . . . . . . . . . . . . . 4528. Los garantizados, como no tienen riesgo, son una buena

opción de inversión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4629. No controlar a mi asesor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4 Formación e Información . . . . . . . . . . . . . . . . . 4930. Fiarse de los chats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4931. Marcarse objetivos, y no seguirlos . . . . . . . . . . . . . . . . . . . . . 5032. Invertir en un negocio que no entiendes . . . . . . . . . . . . . . . . . 5133. Si conozco el sector en el que invierto, ganaré dinero seguro. 5334. Pecar de ingenuo (desconfiar de inversiones inusualmente

atractivas). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5435. Subestimar las malas noticias . . . . . . . . . . . . . . . . . . . . . . . . . 5536. Invertir de oídas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5737. Seguir al “gurú” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5938. La prensa económica siempre es objetiva . . . . . . . . . . . . . . . . 5939. Confundir información y espectáculo . . . . . . . . . . . . . . . . . . . 60

5 Ejecución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6340. Poner un stop loss un 5% por debajo del precio de compra . . 6341. Ganar dinero en intra día es fácil . . . . . . . . . . . . . . . . . . . . . . . 6442. Confundir una orden por lo mejor con una limitada

o de mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6543. Fiarse de que mi asesor me ha ejecutado la orden al mejor

precio posible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6644. Poner un stop loss en warrants y dejarlo de un día para otro . 6745. No tener en cuenta el sliding (tiempo de ejecución

de una orden) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6846. Pensar que el que una orden tarde 5 minutos en ejecutarse

es normal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6947. Utilizar mal las órdenes stop loss . . . . . . . . . . . . . . . . . . . . . . 7048. Hacer trading sobre valores sin volumen . . . . . . . . . . . . . . . . 70

6 Contado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7349. No creo que merezca la pena invertir a través de un

broker online . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

VIII Contenido

00.Indice contenido 5/9/11 10:46 Página VIII

http://librosysolucionarios.net

50. ¿Vender perdiendo? Ni hablar, yo aguanto . . . . . . . . . . . . . . . 7451. La única manera de aprovechar las oportunidades del mercado

inmobiliario es comprar un piso . . . . . . . . . . . . . . . . . . . . . . . 7552. La Bolsa es sólo para expertos, ricos o locos . . . . . . . . . . . . . 7653. No tener en cuenta que un valor entra o sale de un índice . . . 7954. La compañía líder está cara, voy a comprar sustitutos . . . . . . 8055. No se puede comprar y vender un índice. . . . . . . . . . . . . . . . . 8156. No tener en cuenta los dividendos . . . . . . . . . . . . . . . . . . . . . . 8357. Para invertir en Bolsa a crédito necesito pedir un crédito . . . . 84

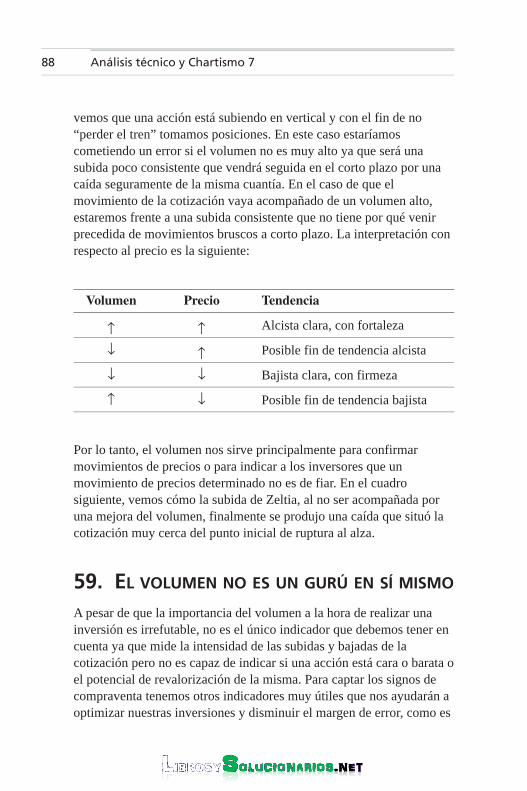

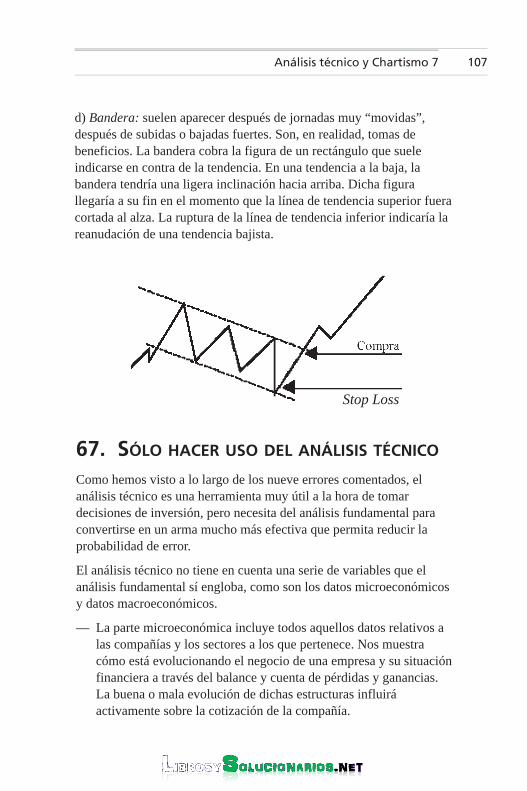

7 Análisis Técnico y Chartismo . . . . . . . . . . . . . . 8758. Minusvalorar la importancia del volumen. . . . . . . . . . . . . . . . 8759. El volumen no es un gurú en sí mismo . . . . . . . . . . . . . . . . . . 8860. El análisis técnico me sirve para invertir a largo plazo. . . . . . 9061. Ir en contra de la tendencia bajista aumenta la probabilidad

de éxito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9262. Los soportes y resistencias son “El Padrenuestro” . . . . . . . . . 9463. Cambia la tendencia cuando finaliza una fuerte caída. . . . . . . 9664. Las figuras típicas de precios son una UTOPÍA . . . . . . . . . . . 9865. Los indicadores técnicos son información “a toro pasado”. . . 10066. Áreas de congestión, tranquilidad después de la tormenta . . . 10567. Sólo hacer uso del análisis técnico . . . . . . . . . . . . . . . . . . . . . 107

8 Warrants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10968. Invertir en warrants y marcharte de vacaciones . . . . . . . . . . . 10969. Comprar warrants sin tendencia . . . . . . . . . . . . . . . . . . . . . . . 11070. Invertir en warrants muy próximos a vencimiento . . . . . . . . . 11171. Promediar la cartera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11272. Comprar warrants muy fuera del dinero . . . . . . . . . . . . . . . . . 114

9 Derivados. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11773. Desconocimiento de nivel de apalancamiento que tienen los

derivados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11774. Desconocimiento sobre el subyacente del contrato

de derivados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11875. Creer que mañana cambiará la tendencia del derivado . . . . . . 11976. Mantenimiento de posiciones abiertas de derivados . . . . . . . . 12077. Tratar de promediar en derivados . . . . . . . . . . . . . . . . . . . . . . 121

IXContenido

00.Indice contenido 5/9/11 10:46 Página IX

http://librosysolucionarios.net

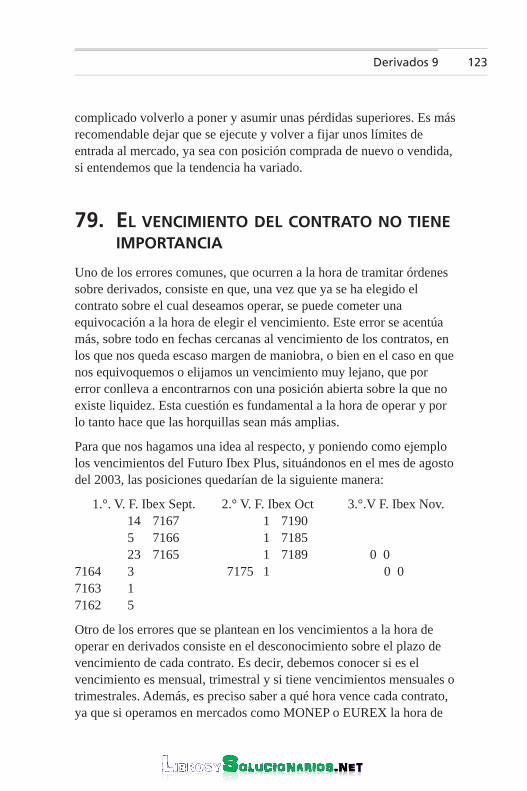

78. No saber perder (Abandonar la disciplina con los stopsde pérdidas en derivados) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

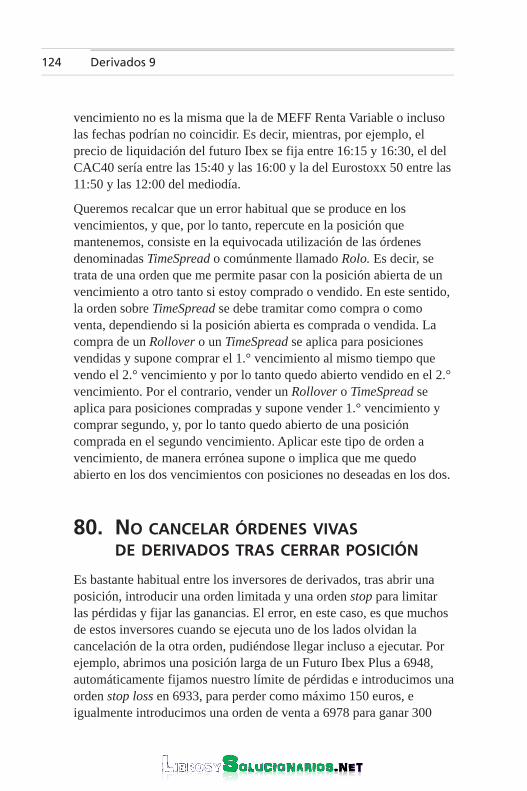

79. El vencimiento del contrato no tiene importancia . . . . . . . . . . 12380. No cancelar órdenes vivas de derivados tras cerrar posición . 12481. Desconocimiento de producto (opciones vendidas) . . . . . . . . 125

10 Fondos de inversión y planes de pensiones . . . 12782. Los fondos de renta fija no pueden perder. . . . . . . . . . . . . . . . 12783. Si vendo un fondo perdiendo, en ningún caso tendré

que pagar a Hacienda. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12984. Los mejores fondos son siempre los mismos . . . . . . . . . . . . . 13085. Siempre es fiscalmente más interesante traspasar un fondo que

venderlo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13286. Fiscalmente da lo mismo quién me dé la garantía de mi fondo

garantizado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13487. Cuantos más fondos tenga en mi cartera, a más riesgos estaré

expuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13588. Sólo debo vender los fondos que vayan ganando . . . . . . . . . . 13789. Si inicio un plan de pensiones, siempre tendré que mantener el

mismo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13890. Soy muy joven para pensar en un plan de pensiones. . . . . . . . 140

11 Anecdotario. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14391. Invertir según las fases de la luna . . . . . . . . . . . . . . . . . . . . . 14392. Todos los años electorales sube la Bolsa . . . . . . . . . . . . . . . . 14493. Agosto es un mes tranquilo . . . . . . . . . . . . . . . . . . . . . . . . . . 14594. La Bolsa sube a primeros de mes . . . . . . . . . . . . . . . . . . . . . 14695. Los lunes son bajistas y los viernes alcistas . . . . . . . . . . . . . 14896. Enero marca la tendencia del año . . . . . . . . . . . . . . . . . . . . . 14997. El rally de final de año. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15098. La cartera del mono bate a los expertos. . . . . . . . . . . . . . . . . 15199. La Bolsa y el Feng Shui. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152

100. Los años acabados en cinco, sube la Bolsa . . . . . . . . . . . . . . 155

X CONTENIDO

00.Indice contenido 5/9/11 10:46 Página X

http://librosysolucionarios.net

MERCADO

1. NADAR CONTRACORRIENTE

Muchos consideran el mercado bursátil como una enorme casa deapuestas donde, para ganar mucho dinero, es necesario adelantarsea las tendencias apostando contra la masa.

Esto es un grave error. En el mercado no se puede luchar contra latendencia dominante. Los anglosajones dicen que “The trend is yourFriend” (La tendencia es tu amiga), y no les falta razón. Las corrientesdel mercado son tan poderosas que no merece la pena tratar de liderarlos cambios de tendencia.

En el mercado de divisas, por ejemplo, ni siquiera los bancos centralesson capaces de controlar de forma eficiente apreciaciones odepreciaciones de la moneda. Si el yen se revaloriza contra el dólar,por mucho que el Banco de Japón intervenga la moneda vendiendoyenes, el mercado terminará prevaleciendo, y las empresas niponasperderán competitividad en sus exportaciones.

Si el Banco de Japón tiene problemas para controlar la cotización delyen, imaginemos los problemas que puede tener un inversor particularque se empeña en comprar un valor convencido de que el rebote tieneque estar al llegar.

Podemos comparar dos valores que están históricamente muycorrelacionados y que, en un momento dado, empiezan a separarse.Por ejemplo, BBVA y Santander. La correlación histórica de los dosbancos es casi perfecta. Esto es algo lógico considerando que los dosson grandes bancos con un importante negocio doméstico y conrelevantes inversiones en países emergentes de Latinoamérica. Sinembargo, de vez en cuando la correlación se rompe. Puede motivarlauna crisis en algún país latinoamericano en el que un banco tengamás presencia que el otro, o un pinchazo en el negocio doméstico, o

101.Mercado 5/9/11 10:47 Página 1

http://librosysolucionarios.net

un cambio del equipo gestor, pero a la larga siempre vuelven acorrelacionarse.

Podríamos estudiar estas desviaciones y marcar un momento en el queconsideramos que la desviación debe empezar a corregirse. En elejemplo del gráfico, habría que ponerse largo en BBVA y corto enSantander el día 10 de junio, momento en que la correlación entreambos valores se separa de la media en dos veces su desviación típica.En ese momento nos ponemos largos en un banco y cortos en el otro ytenemos una perfecta estrategia para ganar mucho dinero.

2 Mercado 1

Cotización BBVA/SAN

1,1

1,2

1,2

1,3

1,3

1,4

1,4

1,5

1,5

1,6

1,6

7/08/2001 14/12/2001 30/04/2002 5/09/2002 21/01/2003 30/05/2003

Sí y no. Sí, porque a la larga la desviación se cerrará. No, porque no vaa cerrarse a partir del momento en que tú, como inversor particular,quieras. Se cerrará cuando el inversor institucional decida que tieneque cerrarse. En el ejemplo, se cierra a partir del 23 de julio,coincidiendo con la publicación de buenos resultados por parte deBBVA y numerosas revisiones al alza de recomendación yestimaciones por parte del mercado.

Para un inversor particular, que nunca va a poder luchar contra latendencia del mercado, es mejor estrategia identificar oportunidades yesperar a que el mercado las detecte y comience a ponerlas en práctica.Entonces es el momento de engancharse al carro del mercado y

01.Mercado 5/9/11 10:47 Página 2

http://librosysolucionarios.net

participar de las ganancias. Recordemos que, al igual que se dice “queel último duro lo gane otro”, tampoco es mala idea esperar a que “elprimer duro también lo gane otro”.

2. SI BAJAN LOS TIPOS DE INTERÉS,SUBE LA BOLSA

La regla de oro del inversor es que cuando los tipos de interés bajan, losactivos monetarios son menos atractivos (por ejemplo, la remuneraciónde la cuenta corriente) predisponiéndonos a asumir más riesgo paramejorar la rentabilidad de nuestro dinero invirtiendo en Bolsa. En el casocontrario, cuando la economía se recalienta suben los tipos de interés acorto plazo (los marcados por la FED o el Banco Central Europeo). Larenta fija va ganando entonces atractivo y además su riesgo es inferior aldel mercado, por lo que vendemos Bolsa y compramos activosmonetarios (letras del tesoro, cuentas de alta remuneración).

Esto es más o menos cierto en lo que se refiere a los tipos deintervención, o tipos cortos, que son los que fijan los bancos centrales.Aunque el efecto no es inmediato. Por ejemplo, los tipos de interésmuy bajos pueden responder a situaciones de crisis económicaextrema, por lo que los beneficios empresariales son muy malos y laBolsa no es atractiva. Además, con tipos de interés muy bajos, elmercado inmobiliario es una alternativa muy poderosa a la Bolsa,puesto que las hipotecas son baratas. Vemos cómo el último ciclo debajada de tipos de interés por parte de la FED en EE.UU. ha idoacompañado de una fuerte caída del índice S&P 500. La crisisempresarial ha sido muy aguda y el desamparo provocado por losataques terroristas han motivado que los inversores se decanten por elmercado monetario, a pesar de que su rentabilidad fuera baja.

Por el contrario, cuando los bancos centrales suben los tipos de interéspara frenar el crecimiento económico, generalmente con el objetivo decontrolar la inflación, los beneficios empresariales son excelentespuesto que la economía va bien. Por lo tanto, la Bolsa puede tenertambién un comportamiento positivo. En el gráfico de la páginasiguiente, vemos cómo ocurrió esto en los años 1995 y 1999.

3Mercado 1

01.Mercado 5/9/11 10:47 Página 3

http://librosysolucionarios.net

En cuanto a los tipos largos (los de los bonos a 10 años), debemostener en cuenta que se forman según la Ley de la oferta y la demanda.Es necesario comprender que cuando sube el precio del bono, baja surentabilidad, y viceversa.

Ejemplo:

— El Tesoro americano emite un bono, con vencimiento a 10 años por100 US$, que da un cupón anual de 5 US$. La rentabilidad, o tipode interés del bono en el momento de su emisión, es del 5%(cupón/precio = 5/100).

— Ese bono se puede negociar en el mercado secundario de bonos.Estalla una guerra en Oriente Medio que desestabiliza el ordenmundial. Los inversores, temerosos, empiezan a demandar bonosamericanos que están respaldados por un emisor muy fuerte. Por laLey de la Oferta y la Demanda, el precio del Bono a 10 años sube un20%, desde 100 US$ (precio al que se emitió), hasta 120 US$. Elcupón anual sigue siendo de 5 US$. Para el inversor que hayacomprado el bono a 120 US$, el tipo de interés ya no es del 5%, sinodel 4,17% (cupón/precio = 5/120). El resultado de la guerra es quehan bajado los tipos de interés, y también ha bajado la Bolsa, puestoque los inversores asustados que han acudido al mercado de bonosbuscando un respaldo fuerte, sacaron su dinero de la renta variable.

4 Mercado 1

Evolución S&P 500 y Tipos FED (1990-2003)

200400600800

1000120014001600

ene-90 ene-92 ene-94 ene-96 ene-98 ene-00 ene-02

0

2

4

6

8

10

S&P500 Fed Funds (%)

01.Mercado 5/9/11 10:47 Página 4

http://librosysolucionarios.net

— La guerra es corta; al terminar, el precio del crudo se relaja mejorandolas perspectivas de beneficios de las empresas. El PER del mercadoestá en mínimos de los últimos 10 años porque el dinero había huidodel mercado bursátil dejando los índices en niveles irrisorios, y ademáslos resultados empresariales van a mejorar. Los inversores deciden quequieren asumir riesgo entrando en Bolsa, y sacan el dinero del mercadode bonos que ya no parece atractivo. Por la Ley de la Oferta y laDemanda se desploma el precio de los bonos (nadie los quiere). Elbono que antes cotizaba a 120 US$ cae un 25% y cotiza a 90 US$. Elcupón sigue siendo el mismo, 5 US$ al año. Por tanto, si yo compro elbono a 90 US$, para mí el tipo de interés será del 5,56% (cupón/precio= 5/90). Con la mejora de perspectivas empresariales la Bolsa sube almismo tiempo que suben los tipos de interés.

A medio plazo, las ineficiencias del mercado se corrigen. Si los tiposde interés suben lo suficiente, resultarán atractivos a pesar de que lasperspectivas de crecimiento empresarial sean buenas. Volverá el dineroal mercado de bonos, y saldrá de nuevo del mercado de Bolsa. Es almenos la teoría porque, en la práctica, hay años en los que ni sube laBolsa, ni suben los bonos. 1994 es un buen ejemplo de esto.

3. A LARGO PLAZO SIEMPRE SE GANA

A pesar de que a muy largo plazo siempre se gana, existen mercadosestructuralmente bajistas que duran décadas. Aunque creamos que elperíodo 2000-2002 ha sido la mayor pesadilla bursátil de la historia, elsiglo veinte presenta casos peores. El último “mercado bajistaestructural” tuvo una duración de 16 años. Duró desde 1966 hasta1982. La estrategia de “comprar y aguantar” no es válida en unmercado de estas características, es necesario rotar carteras, entrar ysalir del mercado y no perder de vista las inversiones.

En octubre de 1982 el índice Dow Jones Industrial estabaprácticamente al mismo nivel que en febrero de 1966. A pesar de queparezca que son dieciséis años perdidos para la Bolsa, la realidad esque en ese período se vivieron cuatro rallys cíclicos conrevalorizaciones superiores al 30% en cada caso.

5Mercado 1

01.Mercado 5/9/11 10:47 Página 5

http://librosysolucionarios.net

Para sacar el máximo partido de un mercado lateral, o incluso de un mercadoestructuralmente bajista como el que se vivió de 1966 a 1982, es necesariodedicar más tiempo a las inversiones. Tanto el análisis fundamental comoel análisis técnico son herramientas muy útiles para el inversor.

Si usted sospecha que estamos en un mercado de este tipo, las opcionesson:

1) “Comprar y aguantar”, aunque debe estar dispuesto a aguantarmucho tiempo.

2) Invertir de forma responsable, dedicando algo más de tiempo a susinversiones. Además de elegir inversiones atractivas, deberá marcarseun objetivo y, sobre todo, ocuparse de cumplirlo. En un mercado comoel que se ilustra en el gráfico anterior vender Bolsa según el índiceDow Jones se acercaba a los 1000 puntos fue la clave del éxito.

3) Dejar sus ahorros en manos de una gestora de patrimonios, oinvertir en fondos de inversión. En ambos casos la elección de lagestora será una decisión importante.

4. OLVIDAR QUE LA BOLSA ES SÓLOUNA ALTERNATIVA A OTRAS INVERSIONES

A largo plazo la Bolsa siempre sube. Esto es algo que escuchamos sincesar y que es más o menos cierto, aunque la clave está en qué

6 Mercado 1

Evolución DJ Industrial (1966-1982)

600

700

800

900

1000

1100

ene-66 ene-69 ene-72 ene-75 ene-78 ene-81

01.Mercado 5/9/11 10:48 Página 6

http://librosysolucionarios.net

entendemos por “largo plazo”. Después del crack de 1929, losinversores tuvieron que esperar hasta 1954 para recuperar los nivelesmáximos que había alcanzado el mercado. Es decir, un inversor de 50años que comprara en agosto de 1929, justo antes del crack,recuperaría su inversión a los 75 años de edad. Mal asunto.

7Mercado 1

Evolución DJ Industrial (1928-1954)

0

50

100

150

200

250

300

350

400

ene-28 ene-33 ene-38 ene-43 ene-48 ene-53

Es el caso más extremo de la historia bursátil del siglo veinte, pero nocabe duda de que el mercado juega malas pasadas. Acabamos de vivirun ciclo bajista del mercado bursátil en toda regla. Olvidamos que hayque diversificar, y en ocasiones, olvidarnos del todo de la Bolsa.

Evolución S&P 500 (1998-2003)

700

900

1100

1300

1500

ene-98 ene-99 ene-00 ene-01 ene-02 ene-03

01.Mercado 5/9/11 10:48 Página 7

http://librosysolucionarios.net

Las alternativas clásicas a la Bolsa son la renta fija y el mercadoinmobiliario. El dinero se mueve en oleadas y cuando sale de Bolsasuele entrar en uno de estos dos mercados, o en los dos al tiempo.Vender bonos en diciembre de 1998 y comprar Bolsa hubiera sido unajugada maestra. Si además en marzo de 2000 hubiéramos vendido lainversión en Bolsa invirtiendo el capital en un piso, hubiéramosevitado muchos disgustos. El año 2002 y los primeros meses de 2003han sido de nuevo excelentes para los bonos así que ahora, siguiendo elciclo, toca que se desplomen los bonos y la Bolsa se recupere.

8 Mercado 1

S&P 500 vs Bono 10A (Base 100 = enero 1994)

70

80

90

100

110

ene-94 mar-94 may-94 jul-94 sep-94 nov-94

Bono 10 años S&P 500

Desgraciadamente no todo es tan fácil. En 1994 los bonos sedesplomaron (–25% en el año), la Bolsa no hizo prácticamente nada(–1% en el año), y el mercado inmobiliario se derrumbó anteexpectativas de subidas en los tipos de interés de las hipotecas. Eldinero tardó un año entero en decidir dónde quería ir y finalmente sedecantó por la Bolsa, que vivió un excelente ejercicio en 1995.

5. COMPRAR SÓLO VALORES DE CRECIMIENTO

Puesto que, teóricamente, a largo plazo la Bolsa siempre sube, si soyun inversor joven y puedo aguantar ciclos bajistas pronunciados, voy a

01.Mercado 5/9/11 10:48 Página 8

http://librosysolucionarios.net

centrar mi cartera en valores “de crecimiento”, dejando de lado lasacciones “de valor”. ¿No será mejor invertir en ordenadores,telecomunicaciones y biotecnología, dejando de lado las eléctricas, lasquímicas y las petroleras?

Si seguimos esta estrategia estaríamos rompiendo con uno de losprincipios sagrados de la inversión: la diversificación. Pero además,observando la evolución histórica de los índices “de valor” y losíndices “de crecimiento”, se puede ver que la elección acertada en eltiempo de cada estilo de inversión es uno de los factores másimportantes en el éxito de la gestión de carteras.

En primer lugar tengamos claro qué es un valor “de crecimiento”.Intuitivamente, entendemos por valor “de crecimiento” aquel que creceen beneficios más que el mercado. Esto es más o menos cierto pero ladefinición técnica que marca el estilo de gestión de los fondos “decrecimiento” o su opuesto, los fondos “de valor”, es distinta.

Esta división se la debemos a Barra, compañía de servicios financierosque en 1974 creó un método para dividir las compañías del índice S&P500 en “acciones de valor” y “acciones de crecimiento”. El único ratioutilizado es la inversa del ratio P/BV o “precio/valor teórico contable”,siendo el “precio” la cotización de la compañía y el “valor teóricocontable” los activos netos de la compañía divididos por su número deacciones. El valor teórico contable es fácil de obtener en cualquierterminal financiera de uso común como Bloomberg.

El método utilizado por Barra es simple, estable y lleva funcionandodesde 1974 para diferenciar las acciones en las que lo interesante es elbuen precio al que cotizan (valor), de las acciones en las que lointeresante es el crecimiento de resultados (crecimiento).

Las acciones con mayor BV/P (inversa del ratio precio/valor teóricocontable) irán a constituir el índice Barra Value, mientras que losvalores con menor BV/P irán a constituir el índice Barra Growth. Sedividen los valores para que cada índice represente en torno al 50% dela capitalización bursátil del S&P 500. Estos índices se actualizan cadaseis meses, así como cuando es necesario debido a fusiones,adquisiciones u otros acontecimientos corporativos que provoquen

9Mercado 1

01.Mercado 5/9/11 10:48 Página 9

http://librosysolucionarios.net

cambios en el S&P 500. Hay más información disponible sobre estosíndices en www.barra.com y en www.spglobal.com.

Ejemplo: Banco Popular cotiza a 41,63 euros, y su valor teóricocontable es de 15,1 euros por acción. El P/BV es de 2,76 veces(41,63/15,1=2,76), y su inversa es de 0,36 veces (1/2,76=0,36).Considerando que la media de la inversa del P/BV del Ibex 35 es de0,43 veces, Banco Popular tendería a estar entre los valores decrecimiento del Ibex 35, en caso de que realizáramos una divisiónsimilar a la que hace Barra para el S&P 500, aunque habría quecomprobar todos los valores para determinar que por capitalizaciónbursátil un 50% se clasificaran como “acciones de valor”, y otro50% como “acciones de crecimiento”. Banco Popular es un buenejemplo de cómo una “acción de crecimiento” puede ser tambiéndefensiva.

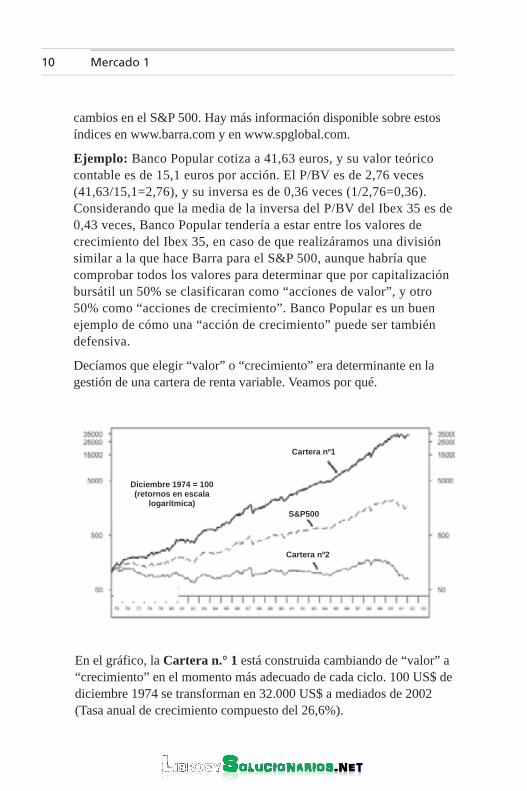

Decíamos que elegir “valor” o “crecimiento” era determinante en lagestión de una cartera de renta variable. Veamos por qué.

10 Mercado 1

Cartera nº1

S&P500

Cartera nº2

Diciembre 1974 = 100(retornos en escala

logarítmica)

En el gráfico, la Cartera n.° 1 está construida cambiando de “valor” a“crecimiento” en el momento más adecuado de cada ciclo. 100 US$ dediciembre 1974 se transforman en 32.000 US$ a mediados de 2002(Tasa anual de crecimiento compuesto del 26,6%).

01.Mercado 5/9/11 10:48 Página 10

http://librosysolucionarios.net

Los mismos 100 US$ de 1974 invertidos en un tracker del S&P 500 sehubieran transformado en 1.615 US$ a mediados de 2002 (Tasa anualde crecimiento compuesto del 10,8%).

La Cartera n.° 2 está construida cambiando de “valor” a“crecimiento” justo en el momento menos adecuado de cada ciclo. Los100 US$ invertidos en diciembre de 1974, se transforman en 75 US$en abril de 2002 (Tasa anual de crecimiento compuesto del –1,1%).

Saltar de “valor” a “crecimiento” en el momento justo es uno de losmatices más rentables en la gestión de una cartera de renta variable.Tan importante como una buena rotación sectorial.

6. SOBRESTIMAR LA IMPORTANCIA DEL DATO(MACROECONÓMICO)

No nos cansamos de repetir que la base de todo es la macroeconomía.Los resultados de las cadenas de ropa, o de los fabricantes de coches,dependerán de cómo evoluciona el consumo en los países en los queestán presentes. Si el consumo va bien, sus resultados irán bien y lacotización de estas empresas subirá. Otros datos macroeconómicosimportantes que hay que vigilar son la tasa de paro, el índice deinflación, la producción industrial y el porcentaje de capacidadutilizada.

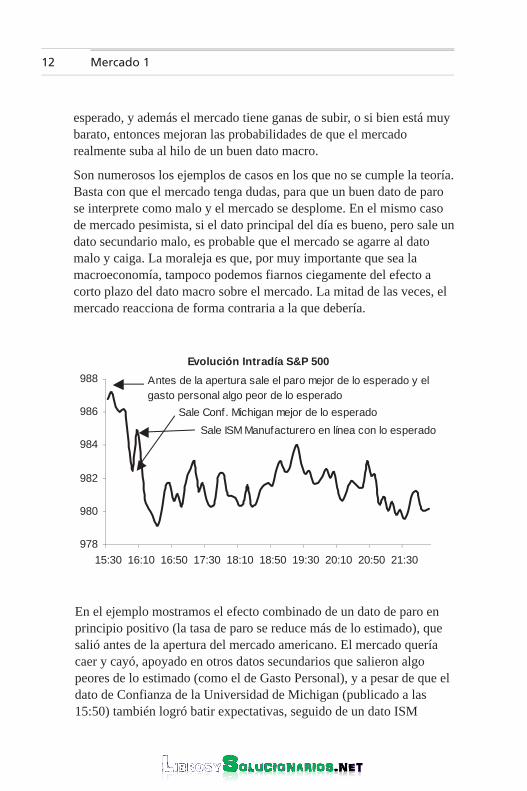

Sin embargo, no podemos ser esclavos del dato. En especial losinversores a muy corto plazo planifican estrategias basadas en apuestassobre si el dato macro que se espera para la jornada va a ser mejor opeor de lo estimado. Generalmente, el dato más relevante de la jornadase refiere a EE.UU. y aparece en la apertura de los mercadosamericanos, entre las dos y las cuatro de la tarde. No debemos fijarnostanto en si el dato es bueno o malo, sino en que supere o no lasexpectativas de mercado. La teoría dice que si el dato mejora loesperado, la Bolsa subirá, subiendo más cuanto más se desvíe conrespecto a lo estimado.

La realidad es que el mercado necesita estar abonado para que secumpla con la teoría. Si un dato importante sale mucho mejor de lo

11Mercado 1

01.Mercado 5/9/11 10:48 Página 11

http://librosysolucionarios.net

esperado, y además el mercado tiene ganas de subir, o si bien está muybarato, entonces mejoran las probabilidades de que el mercadorealmente suba al hilo de un buen dato macro.

Son numerosos los ejemplos de casos en los que no se cumple la teoría.Basta con que el mercado tenga dudas, para que un buen dato de parose interprete como malo y el mercado se desplome. En el mismo casode mercado pesimista, si el dato principal del día es bueno, pero sale undato secundario malo, es probable que el mercado se agarre al datomalo y caiga. La moraleja es que, por muy importante que sea lamacroeconomía, tampoco podemos fiarnos ciegamente del efecto acorto plazo del dato macro sobre el mercado. La mitad de las veces, elmercado reacciona de forma contraria a la que debería.

12 Mercado 1

Evolución Intradía S&P 500

978

980

982

984

986

988

15:30 16:10 16:50 17:30 18:10 18:50 19:30 20:10 20:50 21:30

Sale Conf. Michigan mejor de lo esperado

Sale ISM Manufacturero en línea con lo esperado

Antes de la apertura sale el paro mejor de lo esperado y elgasto personal algo peor de lo esperado

En el ejemplo mostramos el efecto combinado de un dato de paro enprincipio positivo (la tasa de paro se reduce más de lo estimado), quesalió antes de la apertura del mercado americano. El mercado queríacaer y cayó, apoyado en otros datos secundarios que salieron algopeores de lo estimado (como el de Gasto Personal), y a pesar de que eldato de Confianza de la Universidad de Michigan (publicado a las15:50) también logró batir expectativas, seguido de un dato ISM

01.Mercado 5/9/11 10:48 Página 12

http://librosysolucionarios.net

Manufacturero en línea con lo esperado (publicado a las 16:00 y quedisgustó definitivamente al mercado). Pudieron influir resultadosempresariales negativos, falta de confianza ante la llegada de lasvacaciones de verano o simplemente unos niveles de S&P 500considerados ya demasiado exigentes.

7. DEJARSE LLEVAR POR EL ENTUSIASMO

En Bolsa, existen dos tipos de entusiasmo: el entusiasmo por lasperspectivas de una industria, y el entusiasmo por ganar cada vez unpoco más, también conocido como “avaricia”.

Los dos son peligrosos para el inversor, porque en ambos casos elentusiasmo nos impide vender a tiempo, realizar beneficios y cumplircon las expectativas de inversión que nos habíamos marcadopreviamente.

El entusiasmo por el éxito de Internet es el mejor ejemplo de hasta quépunto puede un inversor cegarse y perder la perspectiva. Una vezcorregida la burbuja tecnológica nos preguntamos cómo pudimos sertan ingenuos como para comprar Yahoo! a PER 800 (diciembre de1999, cuando Yahoo cotizaba a 200 US$ por acción). ¿En qué cabezacabe que una compañía pueda pagarse a 800 veces beneficios? ¿Qué

13Mercado 1

Cotización y PER de Yahoo (1999-2003)

0

50

100

150

200

ene-99 oct-99 jul-00 abr-01 ene-02 nov-02 ago-03

Pre

cio

(US

$)

0

200

400

600

800

1000

PE

R(x

)

Px Last Pe Ratio

01.Mercado 5/9/11 10:48 Página 13

http://librosysolucionarios.net

crecimientos futuros son necesarios para que este PER merezca lapena? El mercado se dio de bruces contra la realidad pocos mesesdespués y Yahoo! corrigió desde los 200 US$ de diciembre de 1999hasta los 9 US$ de septiembre de 2001. Yahoo! es un claro ejemplo deexceso de entusiasmo, y eso que es el portal mejor gestionado y quemejor ha superado la crisis, pero todo tiene un límite. El PER de 89veces actual ya parece demasiado entusiasta, ¿se imaginanmultiplicarlo por diez? Peor aún, ¿se imaginan multiplicarlo por diez yno vender? Este es el segundo caso de entusiasmo, el eufemismo deavaricia. Francamente imperdonable.

8. TODO LO QUE BAJA, SUBE

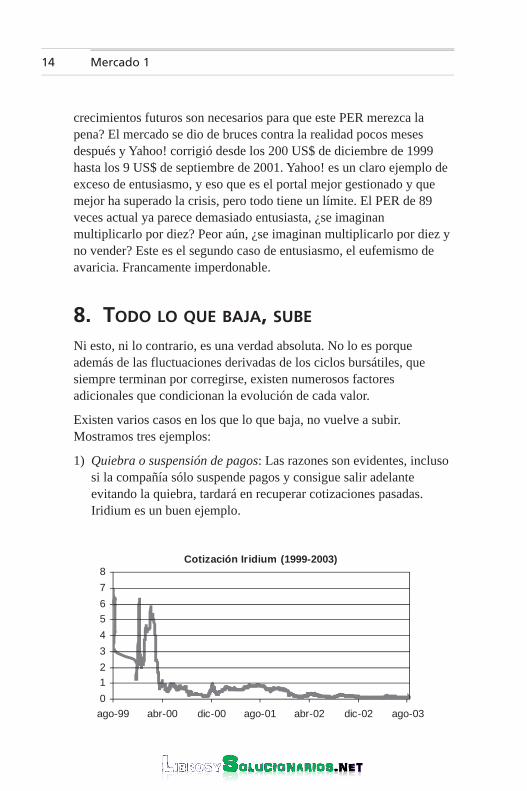

Ni esto, ni lo contrario, es una verdad absoluta. No lo es porqueademás de las fluctuaciones derivadas de los ciclos bursátiles, quesiempre terminan por corregirse, existen numerosos factoresadicionales que condicionan la evolución de cada valor.

Existen varios casos en los que lo que baja, no vuelve a subir.Mostramos tres ejemplos:

1) Quiebra o suspensión de pagos: Las razones son evidentes, inclusosi la compañía sólo suspende pagos y consigue salir adelanteevitando la quiebra, tardará en recuperar cotizaciones pasadas.Iridium es un buen ejemplo.

14 Mercado 1

Cotización Iridium (1999-2003)

0

1

2

3

4

5

6

7

8

ago-99 abr-00 dic-00 ago-01 abr-02 dic-02 ago-03

01.Mercado 5/9/11 10:48 Página 14

http://librosysolucionarios.net

Sin embargo, también existen casos en los que una bajada brusca, pormotivos distintos al ciclo bursátil, sí puede recuperarse:

1) Decepción en resultados o Profit Warning: La publicación deresultados incide sobre la cotización de las compañías,especialmente cuando se desvían significativamente de lo estimado.Una decepción importante de resultados puede provocar eldesplome de un valor, pero éste puede recuperar el terreno perdidosi reacciona solucionando los problemas que han causado esadecepción en resultados. Fue lo que ocurrió con Inditex al publicaren marzo malos resultados correspondientes a su trimestre másrelevante del ejercicio 2002-2003 (el que engloba las comprasnavideñas). Los resultados del siguiente trimestre fueronsuficientemente buenos para devolver la confianza de los inversorese Inditex recuperó niveles previos a la caída de marzo.

16 Mercado 1

Cotización Inditex (enero-agosto 2003)

16

18

20

22

24

ene-03 feb-03 mar-03 abr-03 may-03 jun-03 jul-03 ago-03

2) Decepciones regulatorias: Típicas de sectores fuertemente regulados,como el farmacéutico o el biotecnológico, que dependen de laaprobación de medicamentos por parte de organismos sanitarios parasu comercialización. Un caso ilustrativo es el de Imclone,biotecnológica norteamericana que, a finales de 2001, sufrió unretraso en la aprobación de su medicamento contra el cáncer Erbitux.El valor se desplomó y, si bien no ha conseguido recuperar todavía

01.Mercado 5/9/11 10:48 Página 16

http://librosysolucionarios.net

2) Recapitalización: Puede evitar la suspensión de pagos de unacompañía, pero a costa de una ampliación de capital masiva en la que no pueden participar los accionistas antiguos, otorgando el control a los acreedores. Jazztel es un buen ejemplo de esto.

15Mercado 1

Cotización Jazztel (diciembre 2001-2003)

0

1

2

3

4

5

6

7

8

dic-01 mar-02 jun-02 sep-02 dic-02 mar-03 jun-03

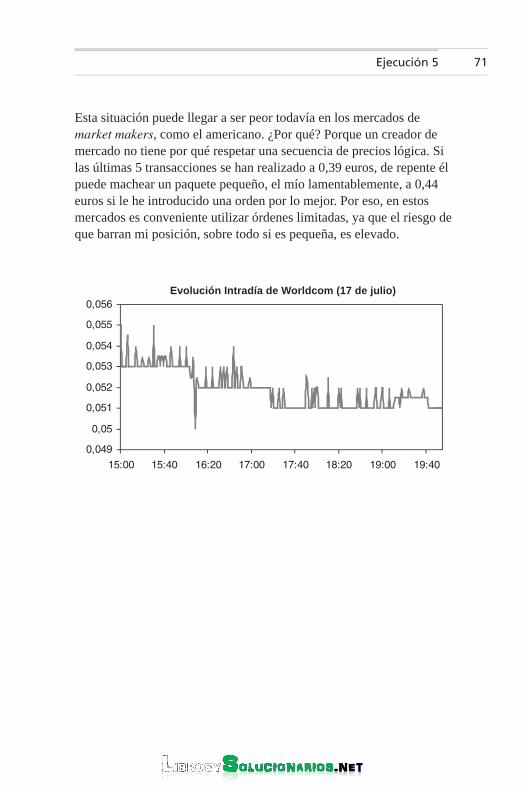

3) Fraude: La confianza del inversor es uno de los tesoros másdifíciles de recuperar. Por mucho que el nuevo equipo gestor deWorldCom se esfuerce en lavar la imagen de la compañía y enmejorar su rentabilidad, tardará años en volver a los nivelesanteriores al escándalo que se destapó en el verano de 2002.

Cotización Worldcom (junio 2002-2003)

0

0,5

1

1,5

2

jun-02 ago-02 oct-02 dic-02 feb-03 abr-03 jun-03 ago-03

01.Mercado 5/9/11 10:48 Página 15

http://librosysolucionarios.net

los niveles de cotización previos a la caída, ha ido presentandonuevos estudios clínicos positivos sobre Erbitux y espera cumplir conlas exigencias de la FDA (Food and Drug Administration) en lapróxima solicitud de aprobación de Erbitux. Para las compañías delsector biotecnológico las decepciones regulatorias tienen efectosdevastadores, pero no siempre son irreversibles.

17Mercado 1

Cotización Imclone (2001-2003)

0

10

20

30

40

50

60

70

80

ene-01 jul-01 ene-02 jul-02 ene-03 jul-03

3) Colocaciones en Bolsa: Otra causa común de caída aparatosa en lacotización de un valor es la colocación de un paquete abultado porparte de uno o varios accionistas. Al sacar al mercado un númeroimportante de acciones, la oferta de papel supera la demanda y lacotización cae. Cuanto mayor sea el paquete que se coloca, másdifícil será de digerir, pero lo habitual es que el mercado termine pornivelarse y la compañía recupere su cotización anterior. En el gráficosiguiente mostramos el efecto de una colocación de bonos deLufthansa, convertibles en acciones de Amadeus realizada en el mesde junio del año 2001. Con esta colocación Lufthansa daba salida aun 4% de su participación en Amadeus confirmando un rumor quevenía fraguándose desde marzo de ese mismo año. La cotización deAmadeus se resintió claramente con la colocación aunque a mediadosde agosto ya se había recuperado. Desgraciadamente, en septiembretuvo lugar el ataque sobre las Torres Gemelas desencadenando unacrisis del sector turismo que todavía no se ha solucionado.

01.Mercado 5/9/11 10:48 Página 17

http://librosysolucionarios.net

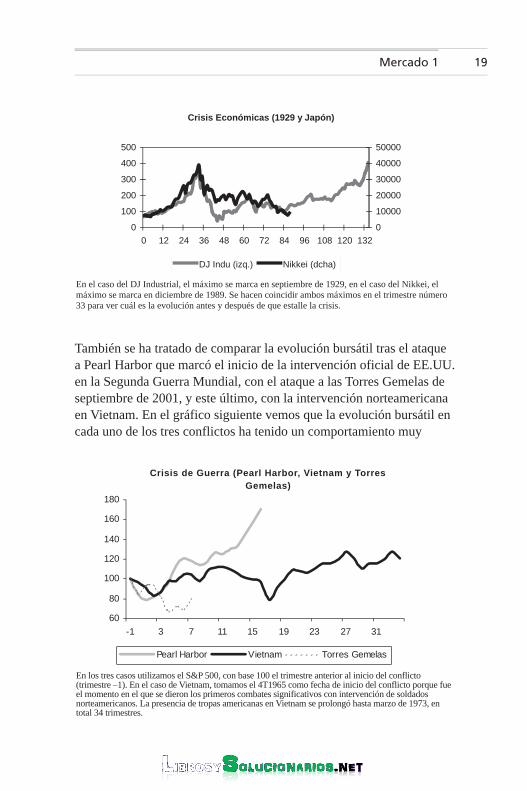

9. EL MERCADO TIENE MEMORIA HISTÓRICA

En momentos de incertidumbre y despiste generalizado por parte de losinversores siempre sucede lo mismo. Echamos mano del pasado.Buscamos situaciones similares a las actuales y tratamos de pronosticarqué va a pasar en el mercado sobre la base de comportamientoshistóricos.

Es cierto que no tenemos que perder de vista la historia, y también, queun inversor “con canas” va a moverse con más soltura en el mercadoque un recién llegado; pero no debemos caer en el error de pensar quelos ciclos siempre se repiten.

Hay ciclos económicos y bursátiles marcados por la guerra, otros marcados por el precio del petróleo, otros marcados por tipos de interés inusualmente altos. Cada uno tiene su propiaidiosincrasia. El crack de 1929 se vio agravado por la inexistenciade un banco central fuerte en EE.UU. que actuara con rapidezrebajando los tipos de interés. La Gran Depresión en la que se sumió el país no se ha repetido en todo el siglo veinte, ni siquieraen Japón donde, aunque el mercado lleve catorce años bajando yesté en niveles de 1983, hay empleo y la población mantiene unbuen nivel de vida. Las crisis bursátiles tampoco han seguido elmismo patrón de recuperación.

18 Mercado 1

Cotización Amadeus (enero-agosto 2001)

5

6

7

8

9

10

ene-01 feb-01 abr-01 may-01 jul-01 ago-01

rumor colocación

01.Mercado 5/9/11 10:48 Página 18

http://librosysolucionarios.net

También se ha tratado de comparar la evolución bursátil tras el ataquea Pearl Harbor que marcó el inicio de la intervención oficial de EE.UU.en la Segunda Guerra Mundial, con el ataque a las Torres Gemelas deseptiembre de 2001, y este último, con la intervención norteamericanaen Vietnam. En el gráfico siguiente vemos que la evolución bursátil encada uno de los tres conflictos ha tenido un comportamiento muy

19Mercado 1

Crisis de Guerra (Pearl Harbor, Vietnam y TorresGemelas)

60

80

100

120

140

160

180

-1 3 7 11 15 19 23 27 31

Pearl Harbor Vietnam Torres Gemelas

En los tres casos utilizamos el S&P 500, con base 100 el trimestre anterior al inicio del conflicto(trimestre –1). En el caso de Vietnam, tomamos el 4T1965 como fecha de inicio del conflicto porque fueel momento en el que se dieron los primeros combates significativos con intervención de soldadosnorteamericanos. La presencia de tropas americanas en Vietnam se prolongó hasta marzo de 1973, entotal 34 trimestres.

En el caso del DJ Industrial, el máximo se marca en septiembre de 1929, en el caso del Nikkei, elmáximo se marca en diciembre de 1989. Se hacen coincidir ambos máximos en el trimestre número33 para ver cuál es la evolución antes y después de que estalle la crisis.

Crisis Económicas (1929 y Japón)

0

100

200

300

400

500

0 12 24 36 48 60 72 84 96 108 120 132

0

10000

20000

30000

40000

50000

DJ Indu (izq.) Nikkei (dcha)

01.Mercado 5/9/11 10:48 Página 19

http://librosysolucionarios.net

distinto. El más reciente (Torres Gemelas), es también el mástraumático en cuanto a caída desde niveles previos al ataque.

La conclusión es que no podemos fiarnos de que el mercado vaya arepetir el comportamiento del pasado, a pesar de que existanparalelismos entre los acontecimientos actuales y los históricos. Elestudio de la evolución histórica de la Bolsa debe ser únicamente unaherramienta más a la hora de tomar decisiones de inversión.

10. OPERAR EN PUENTES, O EN DÍAS FESTIVOS

Operar en días festivos o en puentes puede dar disgustos. La razónprincipal es que la mayor parte de los agentes del mercado están de fiesta ylos movimientos de la Bolsa carecen de volumen. Por lo tanto, si se opera,se corre el riesgo de actuar “solo” y tomar decisiones que en el momentoparecen acertadas pero que en la siguiente jornada bursátil, cuando todoslos agentes se reincorporan al mercado, carecen de toda lógica.

Por eso, salvo casos puntuales en los que se produzca algún acontecimientoque verdaderamente afecte al mercado (por ejemplo, la quiebra de un paísemergente) o a un valor en particular (se destapa un fraude contable), lomejor es no hacer nada. Los inversores institucionales siguen esta regla.Siempre queda un gestor de guardia por si se da una situación deemergencia pero este gestor sabe que no debe operar, especialmente sipractica una gestión activa con operaciones cortoplacistas.

Vemos un ejemplo de este comportamiento errático del mercado enpuentes y festivos en la evolución del Ibex 35 el 2 de mayo de 2003. El1 de mayo es la Fiesta del Trabajo, y es festivo en toda Europa. En2003 cayó en jueves, por lo que el viernes 2 de mayo abrían losmercados en Europa y también en España, donde además era festivo enMadrid agudizando el desconcierto del Ibex 35.

El resultado es que el viernes 2 de mayo el Ibex 35 sufrió un recorteconsiderable que se corrigió inmediatamente en las jornadas siguientes,en las que el índice recuperó su senda alcista. El viernes saltaronórdenes stop loss en muchos valores, que se malvendieron debido aeste comportamiento errático del índice en un día festivo en el que lomás sabio hubiera sido no operar.

20 Mercado 1

01.Mercado 5/9/11 10:48 Página 20

http://librosysolucionarios.net

INTERMEDIARIOSY CONSEJOS

11. CONFIAR EN EL AMIGO DE UN AMIGO

La regla de oro a la hora de invertir es que, mal que nos pese, hay quehacer los deberes. Confiar en un intermediario determinado o en unproducto sólo porque “al cuñado de mi mejor amiga le ha idofenomenal el año pasado” es tan irresponsable como invertir en undeterminado valor porque “mi amiga, que trabaja en la redacción de unperiódico económico, me ha dicho que ha oído a su jefe decir que elvalor en cuestión va a ser el siguiente Microsoft”.

El pinchazo del boom tecnológico de finales de 1990 nos ofrecemúltiples ejemplos de lo difícil que es acertar incluso invirtiendo encompañías con productos conocidos y mercados consolidados. Eldesastre puede ser máximo, si invertimos en compañías prácticamentedesconocidas según lo que nos cuentan.

Un ejemplo bastante sonado fue Iridium.

Dejarse seducir por el concepto Iridium en 1998 era fácil. Un amigote explicaba que Iridium controlaba una red de satélites de bajaórbita que permitían cobertura de telefonía móvil en cualquier lugardel mundo. La OPV fue en 1997 a 20 US$ por acción y un añodespués cotizaba a 60 US$ después de haber tocado un máximo en70 US$. Fantástico, este consejo merece la pena. La telefonía móviles el futuro y esta compañía tiene la solución al mayor de losproblemas... el de la cobertura. Realmente, Iridium puede ser a latelefonía móvil lo que Microsoft al software. Parece una inversiónacertada.

A partir de ese momento la cotización sólo baja, y la caída culmina amediados de 1999, cuando la compañía suspende pagos. Iridium

202.Intermediarios y Consejos 5/9/11 10:51 Página 21

http://librosysolucionarios.net

anticipa en el tiempo un patrón que será bien conocido por losinversores en tecnología a partir del año 2000.

¿Qué fue mal? Todo. La inversión era enorme, la cobertura plena, notan buena, y los terminales, carísimos. El resultado es que Iridium noencontró suficientes clientes. De haber sabido que un teléfono Iridiumcostaba 3.000 US$, ¿habríamos seguido el consejo del amigo?Probablemente no. El desastre derivado de un mal consejo puedeevitarse haciendo los deberes.

12. ACUDIR SIEMPRE A LAS OPVEn determinados momentos del ciclo bursátil todo sube, el apetito delos inversores aumenta y proliferan las colocaciones y salidas a Bolsa.Prácticamente todo se coloca bien en el mercado y los bancos deinversión hacen “su agosto”, asesorando a las compañías que salen aBolsa y gestionando la colocación. Las OPV son operacionesextremadamente rentables para los bancos porque las comisiones de lacolocación (que no paga el cliente final, sino la empresa que sale aBolsa) son mucho más elevadas que las de las operaciones decompraventa normales.

Si el banco gana tanto con la colocación, es probable que presione a sured comercial para que “coloque” el producto a toda costa entre sus

22 Intermediarios y Consejos 2

Cotización Iridium (1997-2003)

0

10

20

30

40

50

60

70

jun-97 jun-98 jun-99 jun-00 jun-01 jun-02 jun-03

02.Intermediarios y Consejos 5/9/11 10:51 Página 22

http://librosysolucionarios.net

clientes, con independencia de que el precio de la OPV sea o noatractivo.

Podemos acudir a los informes de analistas para la OPV, pero sinolvidar que si el analista pertenece a un banco de inversión queparticipa en la colocación, el informe puede estar sesgado.

Consideremos por último el punto de vista del vendedor. Cuando unaempresa sale a Bolsa, cuanto más caro se venda, mejor. Por tanto, no escomún que en la OPV se ofrezca un precio realmente atractivo alinversor. De hecho, cuando el mercado vive momentos de vacas flacasy las valoraciones son atractivas, pocas empresas salen a Bolsa y unade las razones principales es que los vendedores no están dispuestos asacar al mercado su compañía a precios tan bajos, prefieren esperar aque el mercado se recupere.

Dicho esto, tenemos que puntualizar que, si bien no es recomendableacudir a todas las OPV, tampoco es un buen consejo apartarlas porcompleto de nuestro horizonte inversor. Debemos vigilar trescuestiones:

1) ¿POR QUÉ SALE A BOLSA LA COMPAÑÍA?

Lo normal es que salga a Bolsa para recaudar fondos con vistas a unplan de expansión que necesita financiación. La salida a Bolsa tambiénpuede responder a una reorganización de patrimonios (fallecimientos odivorcios que afectan el patrimonio de grandes grupos familiares). Enestos dos casos, los que venden querrán obtener el máximo posible dela OPV, aunque siempre procurarán que la evolución bursátil posteriora la venta no sea desastrosa, puesto que, aunque vendan parte delpatrimonio, generalmente se quedan con un porcentaje alto de laempresa y no querrán que su valoración se hunda.

En otros casos es una cuestión de imagen (una gran empresa, si cotizaen Bolsa tiene en principio una imagen más transparente). Estas suelenser buenas OPV porque prevalece el interés de que la OPV resulte unéxito, con ganancias posteriores para sus accionistas, mejorando aúnmás la imagen de la compañía.

23Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 23

http://librosysolucionarios.net

Por último, hay muchas OPV motivadas por asuntos regulatorios. Aquíse engloban la mayor parte de las privatizaciones. El Estado, al igualque un particular, buscará el máximo ingreso posible al privatizar supatrimonio. Hay que tener cuidado con estas privatizaciones y vigilarsu valoración.

2) ¿SALE CARA O BARATA?

Para valorar el precio de colocación en una OPV, el método más simplees el que mejor funciona. En el folleto de la OPV, o en cualquierinforme de analistas sobre la compañía que sale a Bolsa, siempre va aaparecer el beneficio por acción (BpA) estimado (considerando laampliación de capital de la OPV si es que existe), o al menos el BpAmás reciente publicado. Con esto, y el precio máximo de colocación,podemos hallar el PER de la compañía. Compararemos el PERobtenido, con el PER del mercado (el del Ibex 35 por ejemplo), y el decompañías comparables a la que sale a Bolsa. Estos datos aparecen enprensa periódicamente, o si no, podemos preguntarlos a nuestro broker.La compañía que sale a Bolsa debería colocarse con descuento conrespecto a sus comparables. No tiene sentido comprar algo sindescuento porque entonces no tiene potencial de subida. El descuento aexigir debería ser al menos del 10%. Este sencillo cálculo no asegura eléxito de la inversión, pero ayuda bastante.

Ejemplo de valoración OPV: Sale una compañía del sectorconstrucción a Bolsa en España. En el folleto de la OPV veo que laempresa obtuvo un beneficio neto en el año 2002 de 1.000 mn euros.La compañía va a tener, una vez finalizada la OPV, 560 millones deacciones. Por tanto, el beneficio por acción (BpA) del año 2002 es de1,79 euros (1.000/560 = 1,79). En los informes sobre la constructora,de los que se hace eco la prensa, veo que el crecimiento medioestimado de beneficios para la compañía en 2003 es del 12%. Portanto, el beneficio por acción estimado para el año 2003 es de 2 euros(1,79 × 1,12 = 2,00). Por otro lado, mi broker me informa de que elPER estimado para el mercado español es de 14,5 veces, mientras queel PER estimado para el sector construcción es de 11,9 veces. Ahoraya sé que la nueva constructora debería salir a Bolsa con un PER

24 Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 24

http://librosysolucionarios.net

inferior al del mercado (porque el sector construcción cotiza condescuento con respecto al mercado), y además con un PER inferior aldel sector construcción, para que me interese acudir a la OPV. Si exijoa la nueva compañía un descuento del 10% con respecto al sectorconstrucción, tendría que colocarse a un PER estimado de 10,7 veces(11,9 × 0,9 = 10,7). Este PER, corresponde a un precio máximo decotización de 21,4 euros (Si PER = Cotización / BpA; Cotización =PER × BpA = 10,7 × 2,00 = 21,4). Si el precio máximo excedesignificativamente el baremo que me he fijado, debería revocar miorden de acudir a la OPV.

3) ¿CÓMO VA EL TRAMO INSTITUCIONAL DE LA OPV?

Un último aspecto en el que debemos fijarnos es si una parteimportante de las acciones que salen a Bolsa se dirigen a inversoresinstitucionales. Éstos suelen ser más exigentes que los inversoresparticulares por lo que si según va avanzando el período de colocación,vemos que el tramo institucional va bien (está sobresuscrito variasveces), será una buena señal. Sin embargo, si el tramo institucional vamal e incluso se destinan en el último momento acciones del tramoinstitucional al tramo minorista (el de los particulares), será mejorrevocar nuestra orden y quedarnos fuera de la OPV.

13. ESTA COMPAÑÍA ESTÁ BARATA PORQUECOTIZA POR DEBAJO DE 1 EURO.RECAPITALIZACIONES Y CONTRASPLITS

Para un determinado sector de inversores, las compañías que cotizanpor debajo de 1 euro presentan un atractivo especial puesto quevariaciones muy pequeñas en su cotización suponen variacionesporcentuales muy elevadas. Por ejemplo, una compañía que cotiza a0,30 euros, si sube un céntimo de euro, hasta 0,31 euros, habrá subidoun 3,33%. Parece una extraordinaria oportunidad para especular,aunque siempre debe recordarse que si la compañía cae un céntimo deeuro, hasta 0,29 euros, la pérdida es también del 3,33%. Que estas

25Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 25

http://librosysolucionarios.net

compañías sean especulativamente atractivas no tiene por quésignificar que sean compañías baratas.

Cotizar por debajo de 1 euro, o por debajo de 1 US$, suele sersinónimo de “compañía con problemas”. Cuando las acciones de unacompañía cotizan por debajo de 1 euro, generalmente se debe a que obien el valor total de la compañía en Bolsa se ha visto reducido deforma drástica debido a muy malos resultados y peores perspectivas, obien la compañía ha pasado por una ampliación de capital masiva,generalmente para intercambiar deuda por acciones, a la que no hantenido acceso los accionistas antiguos viendo diluida su participaciónen la compañía. En muchas ocasiones suele darse una combinación delos dos factores.

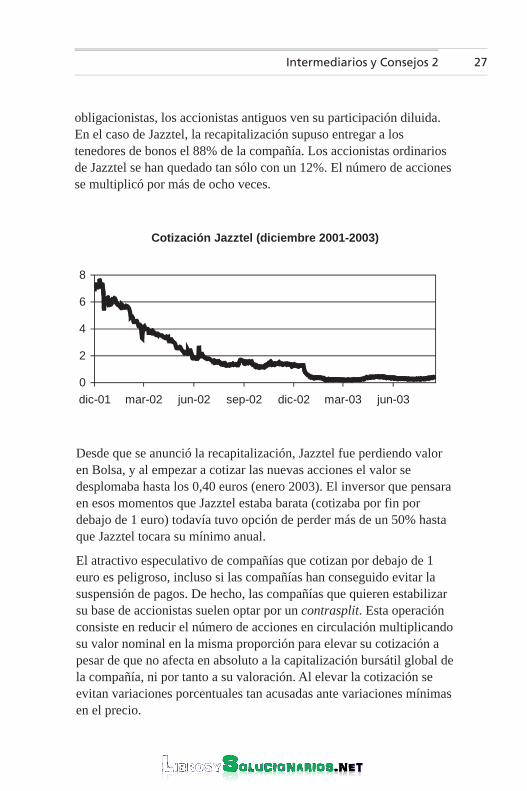

Fue lo que ocurrió con Jazztel. En diciembre del año 2001 comenzó ahacerse evidente que, con la crisis del sector telecomunicacionesagravada por el ataque terrorista a las Torres Gemelas, Jazztel iba atener muchos problemas para hacer frente al pago de los intereses de sudeuda y además cumplir con su plan de negocio. Cotizabaaproximadamente a 5,5 euros por acción. En abril de 2002, Jazztelconfirmaba que reestructuraba su deuda. La cotización ya había caídoun 35% con respecto a diciembre de 2001.

¿Qué es una reestructuración de deuda? En términos llanos, se presentaa los tenedores de bonos de la compañía una alternativa a la suspensiónde pagos, que generalmente supone cambiar deuda por acciones de laempresa. Así la empresa tiene alguna opción de sobrevivir (Jazztelpodría encontrar un comprador como Uni2 hasta entonces reticente porlos niveles de deuda de la operadora), los empleados mantienen supuesto de trabajo, los acreedores cobran sus facturas y los clientescontinúan disfrutando de los servicios. Si a los obligacionistas se lesofrece participación en la empresa a cambio de deuda, lareestructuración también se denomina “recapitalización”.

Y para los accionistas ordinarios, ¿qué supone una recapitalización?También en términos llanos, que la tarta (empresa) va a tener querepartirse entre muchos más comensales (accionistas). Puesto que seamplía capital y las nuevas acciones van íntegramente a los

26 Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 26

http://librosysolucionarios.net

obligacionistas, los accionistas antiguos ven su participación diluida.En el caso de Jazztel, la recapitalización supuso entregar a lostenedores de bonos el 88% de la compañía. Los accionistas ordinariosde Jazztel se han quedado tan sólo con un 12%. El número de accionesse multiplicó por más de ocho veces.

27Intermediarios y Consejos 2

Cotización Jazztel (diciembre 2001-2003)

0

2

4

6

8

dic-01 mar-02 jun-02 sep-02 dic-02 mar-03 jun-03

Desde que se anunció la recapitalización, Jazztel fue perdiendo valoren Bolsa, y al empezar a cotizar las nuevas acciones el valor sedesplomaba hasta los 0,40 euros (enero 2003). El inversor que pensaraen esos momentos que Jazztel estaba barata (cotizaba por fin pordebajo de 1 euro) todavía tuvo opción de perder más de un 50% hastaque Jazztel tocara su mínimo anual.

El atractivo especulativo de compañías que cotizan por debajo de 1euro es peligroso, incluso si las compañías han conseguido evitar lasuspensión de pagos. De hecho, las compañías que quieren estabilizarsu base de accionistas suelen optar por un contrasplit. Esta operaciónconsiste en reducir el número de acciones en circulación multiplicandosu valor nominal en la misma proporción para elevar su cotización apesar de que no afecta en absoluto a la capitalización bursátil global dela compañía, ni por tanto a su valoración. Al elevar la cotización seevitan variaciones porcentuales tan acusadas ante variaciones mínimasen el precio.

02.Intermediarios y Consejos 5/9/11 10:51 Página 27

http://librosysolucionarios.net

Ejemplo de contrasplit: Para una compañía con 1.000 millones deacciones que cotizan a 0,30 euros (capitalización bursátil = 0,30 eurosx 1.000 millones acciones = 300 millones euros), se dividiría elnúmero de acciones por 10 (1.000 millones /10 = 100 millones) altiempo que se multiplica por 10 el valor nominal de cada acción, conun reflejo inicial idéntico en su cotización (0,30 euros x 10 = 3,00euros). La valoración de la compañía sigue siendo idéntica despuésdel contrasplit (3,00 euros x 100 millones acciones = 300 milloneseuros). Si antes del contrasplit un accionista tenía un paquete de 100acciones en esta compañía, valorados en 30 euros (100 acciones x0,30 euros = 30 euros). Después del contrasplit tendría un paquete de10 acciones de la compañía, con cada acción cotizando a 3,00 euros.La valoración total del paquete es idéntica (10 acciones x 3,00 euros =30 euros). En este ejemplo, antes del contrasplit cada céntimo devariación en su cotización representaba un 3,33%. Tras el contrasplit,una variación de un céntimo representa una variación porcentual del0,33% alejando a muchos inversores que sólo estaban interesados enespecular.

14. MANTENER EN CARTERA VALORESEN SUSPENSIÓN DE PAGOS

Una suspensión de pagos es una “última oportunidad” antes de laquiebra. Al suspender pagos, la compañía recibe protección frente a susacreedores (suspende pagos), hasta que: 1) se presenta un plan deviabilidad que salva el futuro de la compañía; 2) se liquida lacompañía.

Lo primero que debemos investigar cuando una de nuestras inversionessuspende pagos es si lo hace como paso previo a una reestructuraciónde la deuda ya pactada, o si la solución se empezará a negociar a partirde la suspensión. En este segundo caso, lo mejor es salir corriendo.¿Por qué?

Porque tenemos que tener claro que cuando una empresa no puedehacer frente a sus deudas, la ley protege en primer lugar a los

28 Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 28

http://librosysolucionarios.net

empleados (para que cobren sus sueldos), en segundo lugar a losproveedores (para que cobren sus deudas) y en tercer lugar a losprestamistas, bancos o bonistas (para que recuperen el dinero que hanprestado). El accionista queda en el último escalafón de protecciónlegal por lo que si la empresa sobrevive, seguramente no será enbeneficio del accionista.

La suspensión de pagos, que en EE.UU. se conoce como Chapter 11,no implica una exclusión de cotización, en especial en EE.UU. Lascompañías que cotizan en mercados como Nasdaq o NYSE, alsuspender pagos pasan al “limbo de las acciones”, a la espera de lo quepueda pasar. Este limbo es el mercado OTC (Over The Counter). Losinversores más optimistas siempre tienen la esperanza de que suacción, que recientemente solicitó el Chapter 11, salga del mercadoOTC en un par de meses a lo sumo, vuelva a cotizar en Nasdaq (sumercado original) y recupere los niveles previos al desastre. Esto pasapocas veces.

Lo habitual es que un Chapter 11 en el mercado OTC se quede allí aperpetuidad cotizando por debajo del dólar y siendo refugio de losinversores intra día hasta que un día el valor se excluye de negociacióny te quedas sin nada; pero habiendo pagado cuantiosos gastos decustodia a tu broker cuando podías haber vendido más o menos almismo precio hace tres años.

29Intermediarios y Consejos 2

Cotización Iridium (1999-2003)

0

1

2

3

4

5

6

7

8

ago-99 abr-00 dic-00 ago-01 abr-02 dic-02 ago-03

02.Intermediarios y Consejos 5/9/11 10:51 Página 29

http://librosysolucionarios.net

Volvemos a Iridium como ejemplo ilustrativo. Entró en Chapter 11 enagosto de 1999 y pasó a cotizar en el mercado OTC en noviembre deese mismo año. Venía de 70 US$. Cuando solicitó el Chapter 11cotizaba a 3 US$, terminó el año en 2 US$, y para abril del añosiguiente ya había perdido el nivel del dólar, para siempre y hasta el díade hoy, en que cotiza a 0,10 US$.

15. COMPRAR CON EL RUMOR

Uno de los refranes más conocidos del mercado es el de “comprar conel rumor, y vender con la noticia”. Es un buen consejo con unasalvedad, la mayor parte de las veces no se puede “vender con lanoticia”, porque el rumor se queda en eso, y la noticia nunca llega aproducirse. También es común que si el rumor se confirma y seconvierte en noticia, tarde meses en hacerlo, dejando nuestro dineroatrapado en inversiones absurdas cuando podría estar rentando muchomás en otros activos.

Nunca se debe invertir en un valor únicamente a causa de un rumor,incluso si confiamos plenamente en la fuente. Siempre se debe analizarsi la empresa está barata, si tiene una rentabilidad por dividendoelevada, o si tiene algún atractivo añadido que la haga merecedora denuestra inversión.

La mayor parte de los rumores versan sobre operaciones corporativascomo fusiones, adquisiciones y ventas de filiales. Para que doscompañías se fusionen, tienen que darse condiciones muy especiales deentendimiento, entre las que el precio es la clave. Si el precio de una delas compañías se dispara a causa de que la operación se filtra almercado, lo más normal es que la fusión fracase, porque dejará de serinteresante para una de las partes. En cambio, cuando el mercadomenos lo espera, cuando el rumor ya ha muerto, la operación resurge yse cierra tomando a los inversores desprevenidos.

Otro factor que se debe tener en cuenta a la hora de invertir a causa deun rumor es cuál será el impacto de la operación que se ha filtrado.Para empezar, la compañía que compra suele verse penalizada en

30 Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 30

http://librosysolucionarios.net

Bolsa. Incluso en ocasiones la compañía que es comprada tambiénretrocede, debido a que el mercado esperaba que se pagara un mayorprecio, o que no guste el nuevo socio. Otras veces, la contraprestacióna una adquisición no es dinero en efectivo, sino acciones de lacompañía adquirente. Pensemos antes de comprar con el rumor si nosinteresa que nos den acciones de la compañía adquirente.

En todo caso, el problema más significativo con los rumores es querara vez se cumplen cuando esperamos. Algunos rumores que llevanaños en el mercado español y que han debido desesperar a más de uninversor son:

1) Terra se fusionará con TPI.2) Adolfo Domínguez será adquirido por Cortefiel.3) Cortefiel será adquirido por Inditex.4) Unión Fenosa será comprada por una eléctrica extranjera.5) Cepsa será comprada por una petrolera extranjera.6) OHL será comprado por otra constructora.7) Urbis se fusionará con Vallehermoso.

Otros rumores se han cumplido, pero el resultado no ha sido eldeseado:

1) Telefónica lanzará una OPA sobre el 100% de Terra (pero el preciono era atractivo).

2) Endesa e Iberdrola se fusionarán (lo intentaron pero no salió bien).3) Grupo Santander venderá a buen precio su cartera industrial (sí, pero

los accionistas minoritarios no se beneficiaron del alto precio en laventa de Dragados a ACS, ni en la venta de Vallehermoso a Sacyr).

16. AL ACECHO DE LA PRÓXIMA OPALas OPA, u “Ofertas Públicas de Adquisición”, son como la “lotería”del mercado. Una empresa está interesada por una compañía en la quetenemos acciones y realiza una oferta para comprarla. Generalmente,para que la oferta tenga éxito, el precio ofrecido incorporará una jugosaprima sobre la cotización de mercado de nuestras acciones. Si elpremio de la “lotería” además lleva “bote”, aparecerá un tercero,

31Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 31

http://librosysolucionarios.net

interesado también por nuestra inversión, y ofrecerá un precio más altoque el primer oferente. Sin comerlo ni beberlo, nuestras acciones sondeseadas por varios postores dispuestos a pagar cada vez más.

Esta situación no ocurre todos los días, pero tampoco es del todoimprobable. Al fin y al cabo la Bolsa es un mercado en el que lasempresas van de compras. Una compañía que sea candidata a ser“OPAda” atraerá a muchos inversores. Lo realmente difícil para elinversor es saber qué compañía va a ser “OPAda” y sobre todo, en quémomento.

Es importante utilizar el sentido común, y recordar que el compradorno querrá sobrepagar por su inversión. Por esta razón, cuando losrumores de OPA están más calientes, inflando la cotización de lapresunta comprada, raramente se produce la oferta porque alcomprador ya no le salen los números. Por eso es necesario que alinversor también le salgan los números a la hora de apostar por unaposible candidata a OPA. Antes de invertir al acecho de una OPAcomprobemos que:

1) La empresa no debe estar blindada. Si hay accionistas conparticipaciones elevadas, deben haber manifestado su interés porvender.

2) La empresa debe tener suficiente atractivo para que el compradoresté dispuesto a pagar una prima.

3) La empresa tiene que tener una valoración razonable. Sólo enmomentos de exuberancia irracional, como al final de la década delos noventa, se compra sin mirar el precio.

Sólo si se cumplen las tres condiciones, podemos jugar a apostar poruna OPA. La más importante es la tercera. No tiene sentido compraralgo que ya está caro a la espera de que alguien pague todavía más. Siinvertimos en una empresa con la esperanza de que sea “OPAda”, y alfinal la operación falla, no nos arrepentiremos siempre y cuandocompráramos a buen precio.

Señalar por último que no todas las “OPAs” son atractivas. En ocasioneslos oferentes son tacaños, porque la empresa que “OPAn” no lesinteresa lo suficiente como para pagar más. En caso de que como

32 Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 32

http://librosysolucionarios.net

accionistas de la empresa “OPAda” no nos satisfaga el precio ofrecido,lo mejor es no acudir. Pero seamos serios a la hora de valorar lasalternativas. En una OPA de exclusión quedarse con papel que va adejar de cotizar no es inteligente. Tampoco es razonable pensar quecomo compramos la empresa a 50 euros por acción, y ahora nos estánofreciendo 5 euros, la oferta es insuficiente. Posiblemente algo se hatorcido por el camino y nuestra inversión ya no vale más de 5 euros.

17. INVERSIONES ÉTICAS

La cara más oscura del mercado bursátil se compone del brokerdesalmado que vendería a su madre para cerrar una operación conbuenas comisiones, del empresario que no duda en despedir un 20% dela plantilla para que las acciones de su compañía suban y del timadorprofesional que lanza rumores infundados al mercado paraenriquecerse a costa del pequeño inversor incauto.

La realidad es más amable. La Bolsa es un gran mercado que acoge atodo tipo de inversores, que en su mayoría sólo quieren que sus ahorrosrenten más que una letra del tesoro o un bono del estado.

Hay un grupo de inversores que va más allá, y busca inversiones éticascon la esperanza de que la motivación principal del sistema capitalista(buscar siempre el beneficio propio) también pueda aplicarse a lasalvación del planeta.

Inversiones éticas son, por ejemplo, aquellas que preservan elmedioambiente (energías renovables), colaboran para paliar losproblemas más acuciantes de países en vías de desarrollo(medicamentos genéricos) o investigan fármacos para enfermedadessin cura (biotecnológicas).

Existen fondos que sólo invierten en compañías éticas y queaconsejamos para aquellos inversores que quieran sentir la satisfacciónpersonal de que su dinero está colaborando para mejorar el mundo.

La inversión directa en compañías éticas es mucho más compleja.Fundamentalmente, porque lo normal es que estas compañías estén en

33Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 33

http://librosysolucionarios.net

fase de investigar un producto que si bien puede cambiar el mundo,todavía no ha sido descubierto, y mucho menos comercializado. Esmuy difícil saber cuáles tienen más probabilidad de éxito. También esimportante saber distinguir aquellas compañías que investigan unproducto con un gran mercado potencial, de aquellas cuyo fármacoservirá para curar una enfermedad con poca incidencia y, por tanto, conun mercado de nicho que nunca será rentable.

Los fondos éticos que tienen como referencia índices éticos como elDomini 400 Social Index (DS 400) pueden incluso batir al mercado.Es más inteligente confiar en un fondo de inversión ético queintentar invertir en valores socialmente responsables por nuestracuenta.

Domini 400 Social Index vs S&P 500 y Russel 1000 en base 100 enero 1990

34 Intermediarios y Consejos 2

Los fondos éticos garantizan que están invertidos en compañíassocialmente responsables cuyas características generales son:

1) Su beneficio no proviene de la venta de tabaco o derivados.2) Sus clientes son civiles, no militares.3) No se dedican a la generación de energía nuclear, ni a la

exploración o producción de uranio.

02.Intermediarios y Consejos 5/9/11 10:51 Página 34

http://librosysolucionarios.net

4) Promueven una relación fluida con sus accionistas, empleados y lacomunidad en la que operan. Respetan los Códigos de buengobierno empresarial.

5) Respetan los derechos humanos y promueven la mejora de losmismos en los gobiernos sobre los que influyen.

6) Respetan el medioambiente.

18. EN BOLSA NO PIERDES HASTAQUE NO VENDES

Esto es una verdad como un templo, pero sólo a medias. Frase hechaen el sector donde las haya, lo cierto es que una mala inversión no sematerializa hasta que no se realiza. Entretanto, siempre queda laesperanza de que el valor vuelva a subir.

Sin embargo, no podemos olvidar que existe algo llamado “coste deoportunidad”. El dinero que está invertido en un valor con pérdidaspodría recuperarse más rápido vendiendo ese valor y destinándose aotro activo. Este concepto está muy ligado al de la rotación sectorialy los ciclos económicos.

Con un ejemplo numérico, se ven las cosas más claras.

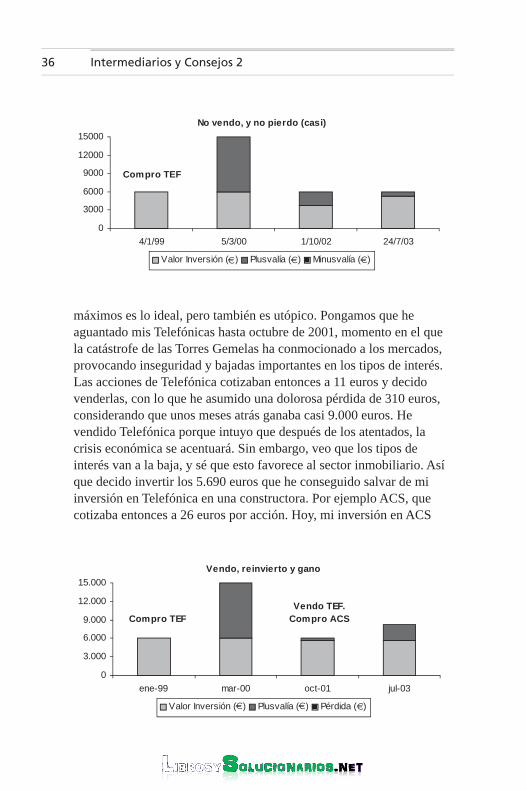

Opción 1. No vendo y no pierdo: El 4 de enero del año 1999 invertí6.000 euros en Telefónica. Las previsiones eran buenas para el sectortelecomunicaciones y las valoraciones parecían razonables. Adquirí lasacciones a 11,6 euros. A partir de ahí, mi cartera ha sido como unamontaña rusa, con el pico más alto en marzo de 2000 cuando, de habervendido, hubiera ganado la bonita suma de 9.000 euros. Pero no vendí, ydesde ese momento todo fue bajar, hasta octubre de 2002, cuando en vezde ganar 9.000 euros, perdía casi 2.300 euros. Aunque entonces tampocovendí. Soy un buen inversor a largo plazo, y ahora que el mercado se harecuperado, sólo pierdo 670 euros; si aguanto lo suficiente, probablementesalga de la gran crisis tecnológica sin sufrir pérdidas. ¿O no?

Opción 2. Vendo, reinvierto y gano: La realidad es que esos 6.000euros podían haber rentado más en cuatro años y medio. Vender en

35Intermediarios y Consejos 2

02.Intermediarios y Consejos 5/9/11 10:51 Página 35

http://librosysolucionarios.net

máximos es lo ideal, pero también es utópico. Pongamos que heaguantado mis Telefónicas hasta octubre de 2001, momento en el quela catástrofe de las Torres Gemelas ha conmocionado a los mercados,provocando inseguridad y bajadas importantes en los tipos de interés.Las acciones de Telefónica cotizaban entonces a 11 euros y decidovenderlas, con lo que he asumido una dolorosa pérdida de 310 euros,considerando que unos meses atrás ganaba casi 9.000 euros. Hevendido Telefónica porque intuyo que después de los atentados, lacrisis económica se acentuará. Sin embargo, veo que los tipos deinterés van a la baja, y sé que esto favorece al sector inmobiliario. Asíque decido invertir los 5.690 euros que he conseguido salvar de miinversión en Telefónica en una constructora. Por ejemplo ACS, quecotizaba entonces a 26 euros por acción. Hoy, mi inversión en ACS

36 Intermediarios y Consejos 2

No vendo, y no pierdo (casi)

0

3000

6000

9000

12000

15000

4/1/99 5/3/00 1/10/02 24/7/03

Valor Inversión (€) Plusvalía ( ) Minusvalía ( )

Compro TEF

€ €

Vendo, reinvierto y gano

0

3.000

6.000

9.000

12.000

15.000

ene-99 mar-00 oct-01 jul-03

Valor Inversión ( ) Plusvalía ( ) Pérdida ( )

Compro TEFVendo TEF.

Compro ACS

€ € €

02.Intermediarios y Consejos 5/9/11 10:51 Página 36

http://librosysolucionarios.net

vale 8.300 euros. Si vendo, habré sacado a esos 6.000 euros invertidosen Telefónica, una rentabilidad del 38% a pesar de un mercado bajistay a pesar de haber asumido pérdidas, porque he sabido vender a tiempoy rotar mi inversión.

19. LOS SMALL-CAPS SON PELIGROSOS

El principal peligro de las compañías de baja capitalización bursátil oSmall-Caps es su baja liquidez. Esto es un enorme problema para losfondos de inversión, que con grandes patrimonios tienen que vigilar laliquidez de las empresas en las que invierten.

Por ejemplo, un fondo de inversión con un patrimonio de 200 mn eurosquiere tomar una participación significativa en Zardoya Otis, unaSmall-Cap que por valoración y rentabilidad por dividendo cumple a laperfección con los requisitos de inversión del fondo.

Si el fondo invirtiera un 5% de su patrimonio en Zardoya Otis,necesitaría comprar 10 mn euros en el fabricante de ascensores. Estoequivale a más de ocho días del volumen medio diario de Zardoya, quees de 1,2 mn euros. Para tomar la posición sin que el mercado lo note,y sin que se dispare el valor, el fondo tardaría más de un mes enconstruir su posición.