1/2006 C y C prisma - Investis CMShtml.investis.com/C/Catalana-occidente/magazines/...iberinform ok...

52

prisma CyC EXPORTAR Y GANAR Las claves de un comercio exterior seguro ENTREVISTA JOSEPH STIGLITZ INICIATIVAS EL RETO DE TEKA TECNOLOGÍA FIRMA DIGITAL DESTINO BRASIL 1/2006 01

Transcript of 1/2006 C y C prisma - Investis CMShtml.investis.com/C/Catalana-occidente/magazines/...iberinform ok...

pri

smaC

yC

EXPORTARY GANARLas claves deun comercioexterior seguro

ENTREVISTA JOSEPH STIGLITZ

INICIATIVASEL RETO DE TEKA

TECNOLOGÍA FIRMA DIGITAL

DESTINO BRASIL

1/2006

01

pri

smaC

yC

1

/20

06

01

iberinform ok 4/5/06 16:52 Página 1

TIENE EN SUS MANOS el primer

número de PrismaCyC, la publicación

semestral con la que queremos estar aún

más cerca de todos nuestros clientes y

colaboradores. La primera pregunta es

obligada: ¿por qué Prisma?

Hay pocos objetos capaces de represen-

tar lo que somos para las 26.000 empresas

que cuentan con nuestra protección a la

hora de cerrar sus ventas de bienes y ser-

vicios. El prisma podría ser uno de ellos:

imagine un objeto que descomponga los

riesgos de cada nuevo cliente, para poder

estudiarlos en todos sus matices antes de

cerrar una operación comercial; imagine

la transparencia de una promesa capaz de

infundirle la certeza de que está cubierto

frente a cualquier impago en sus opera-

ciones comerciales a crédito; imagine la

solidez de un pilar en el que apoyar su

crecimiento en cualquier mercado del

mundo; imagine tres caras, la prevención,

la indemnización y el recobro, que son un

todo en la gestión integral de sus opera-

ciones comerciales.

El interior de ese prisma es hoy extre-

madamente complejo. La tecnología más

innovadora juega una papel determinante

que permitió, en el último año, estimar

la solvencia de 2,3 millones de empresas

en todo el mundo y resolver el 90% de

estas peticiones de información de forma

automática. Sin embargo, más allá de las

máquinas, el verdadero secreto está en las

personas que han sabido mantener inva-

riable el objeto social con el que nacimos

en 1929: proteger al tejido empresarial

de la destrucción que generan las insol-

¿POR QUÉ PRISMA?

vencias. Las personas son responsables de

los índices de servicio que nos permiten

mantener, año tras año, una cuota del 60%

en el mercado español del seguro de cré-

dito, a pesar de ser uno de los más com-

petitivos del mundo.

La competencia internacional nos ocupa

y preocupa. Ese es, precisamente, el tema

que hemos querido traer a la primera por-

tada de PrismaCyC. Crédito y Caución

tiene una clara vocación de liderazgo

internacional. Desde 2003 venimos dando

pasos importantes en nuestra estrategia

para tener, hoy por hoy, presencia en 45

países a los que va destinado el 99% de

las exportaciones españolas. El comercio

exterior no debe ser un problema, sino una

oportunidad para nuestra cartera. Más de

7.000 empresas se apoyan ya en nuestros

servicios para abrir mercados exteriores y

sus ventas crecieron un 58% en 2005.

En estas páginas encontrará las expe-

riencias de algunas de ellas, como Leche

Pascual, Teka, Textil Santanderina o

Bodegas Campos Reales. Son ellas las ver-

daderas protagonistas porque, sin su viaje,

el nuestro carecería de sentido.

EL COMERCIO EXTERIOR NO DEBE SER UN PROBLEMA, SINO UNA OPORTUNIDAD PARA NUESTRA CARTERA.

Isidoro Unda,consejero delegado de Crédito y Caución.

03

pri

smaC

yC

EDITORIAL

EN PORTADAExportarpara crecer

ENTREVISTAJoseph Stiglitz, premio Nobel de Economía

GESTIÓN‘Clienting’, sutil cautivación

34. VENTANILLA. Libros, webs, noticias, ferias y foros, para estar al día.

38. TECNOLOGÍA. El DNI digital revoluciona el uso de la firma electrónica.

Las relaciones on line con la Administración, la gestión interna y el ahorro

nunca fueron más seguras. 46. EN OFF. Deje de angustiarse ante una carta

de vinos incomprensible. PrismaCyC le ayuda a elegir cuando viaja fuera

de España. 49. PUNTO FINAL. Por trabajo o por placer: conozca nuevos

restaurantes y hoteles. Y propuestas para relajarse. 50. CON FIRMA. Pere J.

Brachfield, profesor de EAE, Barcelona, examina la gestión activa de cobros.

14 18 06

LA ESTRATEGIAPrismaCyC le ofrece un decálogo de pautas para salir al exterior con todas las garantías y expandir su negocio a través de nuevos mercados.

SU VISIÓNEl economista norteamericano analiza para PrismaCyC el escenario mundial en el que compiten empresas y países.

ADAPTARSECómo seducir a los consumidores más rentables con el clienting y las soluciones tecnológicas CRM y Business Intelligence.

SUMARIO01

y además...Empresas

Leche Pascual 7Textil Santanderina 9Bodegas Campos Reales 10Porcelanosa 11Carrera y Carrera 11Camper 11Natura Bissé 12Microsoft 15Dubai Ports World 16Unocal 16Cncoo 16Mittal 16, 17Arcelor 16SAS España 18, 20PricewaterhouseCoopers 18Siebel 20Ross Systems 20Vodafone 20Catalana Occidente 26

Atradius 26Deutsche Bank 26Sal. Oppenheim 26ipsCA 39Petrobras 42Mercedes 42Banco Itaú 42La Caixa 42Repsol 42Iberdrola 42Unión Fenosa 42Telefónica 42BBVA 42Santander Central Hispano 42Torres 47Freixenet 47Codorníu 47Ortega Fournier 47Matarromera 47Guelbenzu 47Luis Gurpegui Muga 47

Página Página

Noticias/ Sectores/Productos

INICIATIVATeka España, engranaje perfecto

25 22

UN AÑO FRUCTÍFEROToda la información sobre el crecimiento de Crédito y Caución durante 2005 y la actividad económica española.

ORGANIZACIÓN Luis Muñoz, director económico y administrativo de Teka España, revela cómo la firma gestiona su actividad en el extranjero.

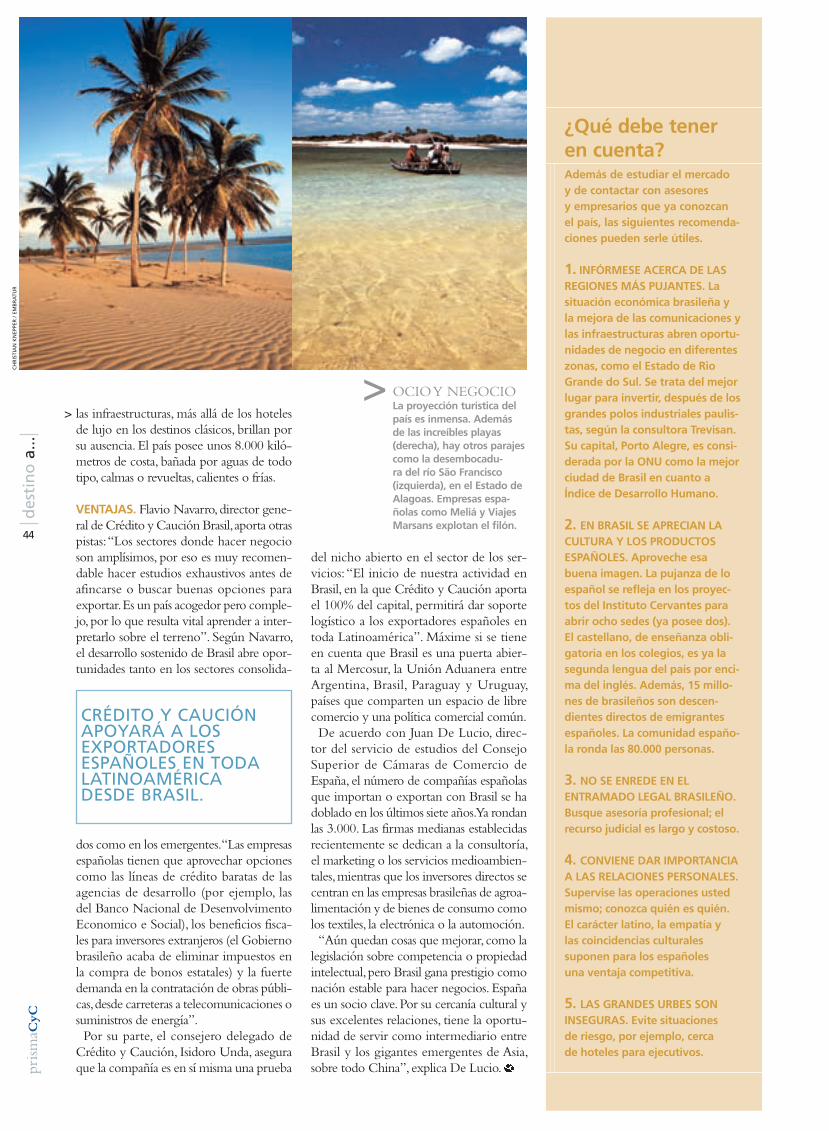

DESTINO A...Brasil, el país de la abundancia

40

INVERTIRCrédito y Caución abre oficinaen uno de losgrandes mercados emergentes, Brasil, la puerta de entrada a todo un continente.

Prisma CyC es la publicación de Crédito y Caución para sus clientes y colaboradores. Coordinación editorial: Enrique Díaz, Pavel Gómez del Castillo,

Fernando Renieblas e Iker Arriandiaga (Comunicación y Promoción). Paseo de la Castellana, 4. 28046, Madrid. Teléfono: (34) 91 432 63 13. www.creditoycaucion.es

[email protected] Consejo Asesor de este número: Jesús Victorio, Flavio Navarro y Francisco Castrillo (Comercial); Rolf P. Leenhouts

(Financiero y Control de Gestión); Antonio Terán, Carlos Pobre y Carlos Isidro (Negocio); Yolanda Sotillos y Miguel Ángel Medina (Operaciones); Estrella Ramírez

(Recursos Humanos); Miguel Ángel Serantes (Tecnología); Emilio Sánchez (Asesoría Jurídica); Carlos Muniesa (Estrategias); Ignacio Jiménez (Iberinform Internacional).

Realización: Reporter, una división de MRM Worldwide Spain. Directora creativa: Elita Acosta. Directora del proyecto: Esther de la Hoz. Director de arte:

Gabriel Fejgielman. Directora editorial: Maite Grimán. Documentación: Nieves Esteban y Antonio Roldán. Publicidad: 91436 01 38. Producción: Ángel Garcés y

Rosa Blázquez. Fotomecánica: Rastercolor. Impresión: Jomagar. Depósito legal: M-21601-2006. Periodicidad: semestral.

Paseo de Recoletos 16, 7º. 28001, Madrid.

Crédito y Caución y Reporter no asumen necesariamente como propias las opiniones que puedan ofrecer los autores de esta publicación.

en p

ort

ada

04

05

pri

smaC

yC

Cerca de 7.000 empresas ya venden en el extranjero con la ayuda de Crédito y Caución.

EXPORTARCON SEGURIDADtexto_frank barbato

Las claves para salir al exterior con paso firme

en p

ort

ada

06

07

DIEZ AÑOS DESPUÉS de iniciar su

actividad exportadora en 1996, Grupo

Leche Pascual vende sus productos alimen-

tarios en 65 países. La compañía ha sido

pionera en muchos aspectos: fue la prime-

ra firma certificada por la Unión Europea

para la comercialización de leche en todo

el territorio y, en 1999, se convirtió en la

primera empresa láctea extranjera en ven-

der yogures en Estados Unidos, al obtener

la homologación de Grado A. Esta empresa

familiar española se siente orgullosa sobre

todo de los logros obtenidos en Europa, un

mercado difícil de abordar por la moderni-

dad de la distribución. ¿Cómo lo ha con-

seguido? El Grupo atribuye su éxito a la

innovación en productos y a la preocupa-

ción permanente por la calidad. Lo explica

Miguel Ángel Fernández Álvarez, director

de Exportaciones para Europa: “Apostar

por una línea vanguardista de productos

funcionales acorde con las últimas ten-

dencias de mercado es lo que nos permite

competir con otras multinacionales”.

¿POR QUÉ EXPORTAR? Al igual que

Leche Pascual, operar en mercados exte-

riores permite a las empresas incrementar

su producción y sus ganancias, obtener

nuevos clientes, independizarse del mer-

cado local, establecer lazos con otras com-

pañías e incrementar el valor de la firma.

Hoy más de 30.000 empresas españo-

las exportan de modo habitual, según

el Ministerio de Industria, Comercio y

Turismo. Han entendido que la creciente

interdependencia de los mercados, fruto de

la globalización, ha impuesto una nueva

lógica en la forma de hacer negocios. Las

pymes representan el 93% de las compañías

exportadoras y, en la mayoría de los casos,

las ventas internacionales suponen hasta el

15% de su facturación.

En 2005 las exportaciones españolas

alcanzaron los 153.559 millones de euros,

según el Departamento de Aduanas de la

Agencia Tributaria. Para 2006 las previsio-

nes apuntan a un alza de en torno al 6% de

la cifra de negocio total. Pero estos datos

no deben llevar a engaño: España presenta

el segundo déficit comercial más elevado

de la Unión Europea y el sexto de los

países integrantes en la Organización para >

pri

smaC

yC

la Cooperación y el Desarrollo (OCDE).

La realidad se impone: en 2005 las impor-

taciones crecieron un 11,7%; las exporta-

ciones, un 4,8%.

Son muchas las empresas aún reacias a

vender fuera de las fronteras españolas, sobre

todo por falta de información y los riesgos

que implica. Navegar por los mercados

extranjeros no tiene nada de fácil: convie-

ne dejar poco margen a la improvisación,

determinar los motivos por los que se desea

exportar, averiguar si éstos obedecen a fac-

tores coyunturales o si son permanentes y

dedicar tiempo a planificar una estrategia

que contemple distintas contingencias.

Exportar con seguridad requiere el

aprendizaje de una serie de claves singula-

res, diferentes de las que rigen el mercado

interior. Las empresas que encaran por vez

primera el reto de salir al exterior deben

en p

ort

ada

08

09

Para cubrir los riesgos crediticios de las firmas exportadoras, Crédito y Caución ofrece pólizas muy específicas: Mercado Exterior ayuda a abordar con seguridad las operaciones de comercio internacional, Europa+ cubre en un único contrato las operacio-nes comerciales realizadas tanto en España como en los países de la Unión Europeo, y Líder ampara a las empre-sas que operan en múltiples mercados (más información en la página 28).Crédito y Caución ofrece, además, asesoría a través de CyComex, la pla-taforma de asesoramiento integral en internacionalización que recoge toda la información práctica acumulada sobre comercio exterior en sus 75 años de vida. La herramienta brinda a las empresas la oportunidad de acceder

a consultoría estandarizada y perso-nalizada. Consiste en un conjunto de preguntas y respuestas concretas sobre aspectos prácticos de comercio exte-rior, agrupadas por bloques temáticos, como, por ejemplo: ¿qué medio de pago elegir en una operación?, ¿cuáles son los certificados más importantes en el ámbito de la exportación?, ¿cuál es el tipo de contenedor más utilizado para el transporte de la mercancía?, ¿qué es un AWB?... Además, permite acceder a fichas prác-ticas país, permanentemente actualiza-das. Estas fichas recogen información útil para un exportador que pretenda vender en los mercados analizados (todos aquellos a los que se destina el 98% de las exportaciones españolas). Esta información está organizada por secciones (información general, descrip-ción del mercado, documentos necesa-rios, plazos de pago, medios de pago y barreras comerciales) e incluye una calificación de riesgo de cada país.Por su parte, la consultoría a medida incluye una dirección de correo electró-nico, [email protected], para que los asegurados puedan remitir sus dudas y ser atendidos, de manera personalizada, por el equipo de profe-sionales que conforman el servicio de asesoramiento integral sobre interna-cionalización de Crédito y Caución.

>

EL APOYO A LA INTERNACIONALIZACIÓN DE UN LÍDER

autoanalizarse para conocer sus posibi-

lidades reales de éxito: tienen que plan-

tearse, por ejemplo, si pueden asumir un

aumento sostenido de la producción y si

su producto está a la altura de la calidad

demandada en otros mercados. Para ayudar

a estas compañías y contribuir a consolidar

las ventas de las que ya exportan, Crédito

y Caución ha lanzado su Plan para la

Internacionalización de la Cartera (PIC).

Unas 1.200 empresas españolas comen-

zaron a exportar en 2005 con el apoyo de

Crédito y Caución, que presta sus servi-

cios de seguro de crédito y consultoría en

exportación e internacionalización a 7.000

firmas. En este período, las ventas de estas

empresas crecieron un 58%.

Por un lado, la Compañía cubre el ries-

go de impago que entraña trabajar con un

cliente potencial situado a miles de kilóme-

tros mediante sus seguros de crédito. Este

tipo de pólizas lleva asociado un análisis

previo de los riesgos comerciales por mer-

cados y de la solvencia de los compradores,

la gestión del cobro de los impagados y, en

última instancia, la indemnización.

Por otro, la Compañía ofrece asesoramien-

to integral en internacionalización a través

de su servicio CyComex (ver recuadro de

la página 8), para dar respuesta a las dudas

más frecuentes que plantean las empresas

en sus operaciones de exportación e inclu-

so impartir formación personalizada.

SABER PARA VENDER. Más del 72% de

las exportaciones españolas aún se concen-

tra en la Unión Europea, donde los des-

tinos principales son Francia y Alemania.

Pero despuntan otras zonas. Por ejem-

plo, los países candidatos a ingresar en la

Unión Europea, como Rumania, Croacia

y Turquía. O los recién acogidos, como

República Checa, Hungría y Eslovenia.

También suben las ventas a Asia, América

del Norte (el principal mercado fuera de

la UE) y América Latina (con un 10,9%

de alza en 2005).

El mero hecho de elegir un mercado,

optar por un país u otro, exige de la empre-

sa que disponga de información específica,

“HOY HAY QUE PENSAR en térmi-nos de clientes, no de países”, afirma Juan Parés, director general de Textil Santanderina. Es su principal recomendación para los empresarios que expor-tan por vez primera. Esta com-pañía, fundada en 1959, se mide en el duro mercado de los texti-les. Y lo hace con éxito. Frente a la competencia asiática, la empresa ha apostado por “una fuerte presencia en el mercado, la flexibilidad, la innovación y anticiparse a la demanda”. Es más, estudia entrar comer-cialmente en India. Este país se añadiría a los 14 estados a los que exporta y que representan el 65% de su facturación. Pero no trata a todos por igual. Textil Santanderina adapta sus pro-ductos al mercado y al cliente, cuando éste asume un determi-nado volumen. Lo explica Parés: “Cada cadena de distribución busca su propio estilo y nosotros intentamos contribuir a ello con la personalización del producto”. Además, la previsión y evalua-ción de riesgos son factores importantes “a la hora de tomar decisiones”. Para ello cuenta con el expertise de Crédito y Caución. Parés opina que “lo esencial es la rápida respuesta que dan a las propuestas solicitadas de clasificación”. Su proyección internacional también depende de un siste-ma de comercialización mixto. “Procuramos tener una persona con dedicación absoluta en los países clave. La apoyamos con una red local si el volumen y el potencial son lo suficientemente importantes”, concluye Parés. www.textilsantanderina.com

COMPETIREN EL MERCADOMÁS DIFÍCIL

TEXTIL SANTANDERINA

FRANCIA Y ALEMANIA COPAN EL GRUESO DE LAS EXPORTACIONESA LA UE, EL PRINCIPAL MERCADO DE ESPAÑA.

>

CASODE ÉXITO

CyC

pri

smaC

yC

ESTA BODEGA empezó a exportar cuando percibió que podía con-seguir un mejor precio de venta fuera de España. El 50% de su fac-turación es de procedencia inter-nacional y comercializa sus vinos en 15 países. El que mejor acoge su producción, con Denominación de Origen Castilla-La Mancha, es Estados Unidos. Pero la bodega de El Provencio (Cuenca) no ofrece allí su marca líder, Canforrales, por su difícil pronunciación. La sus-tituyeron por Campos Reales, un cambio que logró “hacer un sitio importante a la compañía”, expli-ca Rafael Cañizares, enólogo de la empresa. El mercado más duro es el inglés, donde “existe una gran competencia y una gran deman-da de vinos procedentes de la Commonwealth”. Para Cañizares, las claves de toda expansión inter-nacional son: “Tener un producto competitivo en calidad, precio y presentación; conocer el mercado donde se va a trabajar, y asegu-rar los cobros”. Para la previsión de riesgos confían en Crédito y Caución, entre cuyos servicios más útiles mencionan CyCred, la plata-forma on line de gestión de seguros de crédito. En general, Internet es, para la firma, “una herramienta útil y rápida para la exportación, sobre todo para aquellos países con una diferencia horaria incompati-ble con el horario laboral español. En las ventas directas no funciona igual”. A los exportadores noveles Cañizares recomienda que “pier-dan el miedo a vender fuera de España, que viajen para conocer a la empresa y los clientes con los que trabajarán. Y, por supuesto, que el producto sea competitivo”.www.bodegascamposreales.com

VINOSINTERNACIONALESDE LA MANCHA

BODEGAS CAMPOS REALES

en p

ort

ada

10

11

CASODE ÉXITO

CyC

En este apasionante reto que supone abordar nuevos destinos comerciales es importante contar con un buen guía que sea capaz de acompañar y asesorar a la empresa, señalando la vía más adecuada en cada momen-to. Crédito y Caución dispone de la experiencia, las herramientas y el conocimiento para realizar este viaje junto a sus clientes. A través de una prueba orientativa desarrollada ad hoc para cada caso, puede medir la capacidad de interna-cionalización de la empresa y diseñar un plan a la medida que le permita comenzar su proceso de expansión en el exterior con unas directrices

claras y adaptadas a su situación y sector. Asimismo, esta prueba puede también aplicarse a aquellas firmas que ya están operando en los merca-dos exteriores y quieran analizar sus debilidades y fortalezas para implan-tar acciones de mejora en función de los resultados obtenidos. Se trata de un valor añadido con un know-how propio de CyComex, la plataforma de asesoramiento integral en internacionalización que la Compañía ha desarrollado y que cuenta con la especialización de sus profesionales en Comercio Exterior y la experiencia que su implantación en más de 45 países le aporta.

PLAN DE INTERNACIONALIZACIÓN DE LA CARTERA:SU ‘HOJA DE RUTA’ PARA SALIR A NUEVOS MERCADOS

aunque sea sobre una cuestión tan sencilla

como qué productos españoles son apre-

ciados por qué mercados. Por ejemplo, los

azulejos de fabricación española gozan de

especial renombre en el mundo anglosajón,

donde el Grupo Porcelanosa, que vende el

62% de su producción en más de 80 paí-

ses, tiene una gran aceptación. De hecho,

Estados Unidos lidera el ranking de países

destinatarios de las exportaciones españolas,

aunque se abren nuevos mercados, como

Rusia, debido al tirón de la construcción.

También es necesario estar al tanto de las

últimas decisiones administrativas. En 2005

Estados Unidos desbloqueó la importación

del jamón ibérico al otorgar a España la

certificación técnica que habilita la entra-

da de derivados del jamón procedentes de

mataderos españoles. Hasta ahora se impor-

taban cerdos blancos de países autorizados,

como Dinamarca, y se curaban en España.

ANÁLISIS. En torno a cada destino ele-

gido, la empresa exportadora debe despe-

jar innumerables incógnitas: ¿cómo es el

país en realidad?, ¿qué tipo de producto se

demanda?, ¿cómo son los clientes poten-

ciales?, ¿qué riesgos existen? En general, el

estudio de mercado, que puede comple-

tarse con un viaje de observación, debe

incluir desde referencias macroeconómicas

e información sobre el grado de estabilidad

económica, política y social, hasta detalles

sobre los gustos, las preferencias y el poder

adquisitivo de los clientes potenciales. El

dominio de este tipo de información es

lo que permite a la firma de joyas Carrera

y Carrera, por ejemplo, adaptar sus colec-

ciones (comunes para todos los países a los

que exporta) para que las piezas encajen

con el estilo de vida del lugar o con la fiso-

nomía de las mujeres. En Japón prefieren

las piezas más pequeñas y sencillas; Rusia y

Estados Unidos las demandan más grandes

y elaboradas, en parte, por la mayor vida

social nocturna.

Además, la investigación debe recoger

recomendaciones, hábitos comerciales y

requerimientos legales muy específicos.

Por ejemplo, para exportar a Arabia Saudí

resulta imprescindible el certificado de

sacrificio, o halal, para introducir produc-

tos cárnicos. Este documento garantiza que

han sido elaborados según el rito islámico.

Para exportar a un mercado tan peculiar

como este también hace falta disponer de

un agente o representante bien introducido

y saber que está prohibida la entrada de

alcohol y derivados, productos elaborados

con carne de cerdo y juegos de azar. En el

caso de productos audiovisuales o publici-

tarios, estos deberán pasar ciertos contro-

les que certifiquen que el contenido no

es contrario a los principios de la cultura

islámica. Todo este tipo de cuestiones sobre

análisis por países se recogen en la herra-

mienta CyComex.

Contar con los conocimientos precisos

y actualizados es, de hecho, la clave para

poder tomar decisiones y mantenerse en

un entorno económico globalizado y de

extrema competitividad. Es el caso de la

industria española del calzado, que ha modi-

ficado radicalmente sus estrategias empre-

sariales para hacer frente a la competencia

asiática, americana y del Este europeo. Ha

optado por producir un calzado de gama

alta y media-alta, para lo que se ha apoyado

en la innovación, las nuevas tecnologías y

el aprecio internacional por la piel españo-

la. Uno de los ejemplos paradigmáticos es

Camper, que dentro de la apuesta por el

diseño, ha optado por una línea rompedora

más informal y de sport. El 70% de su fac-

turación procede de las ventas exteriores.

FOROS. Las ferias son otras excelentes

fuentes de información, además de instru-

mentos para promocionarse y hacer nego-

cios. Crédito y Caución participa en los

principales foros económico-empresariales

y sectoriales, como Cevisama, TextilHogar, >

>

EL RIESGO DE IMPAGO ES UNA DE LAS MAYORES PREOCUPACIONES AL ABORDAR NUEVOS MERCADOS.

pri

smaC

yC

Alimentaria, Construtec y Conxemar (ver

calendario anual en la página 30). Su pre-

sencia en estos encuentros le permite prestar

atención personalizada a sus clientes, ofre-

cerles clasificaciones de riesgo en tiempo

real y facilitar cobertura a las empresas que

cierran operaciones en esos momentos.

ESTRATEGIAS. Del grado de conoci-

miento también depende, en gran medida,

la estrategia comercializadora que adop-

te una compañía. Según el volumen de

exportación, los recursos y la experiencia,

las empresas salen al exterior de modo

directo o indirecto, en este caso a través

de un intermediario, que obtendrá parte

de los beneficios. Cuando cuentan con el

know-how, pasan a la forma directa con una

red de agentes a comisión o abriendo una

sucursal, la alternativa más cara. La firma

de cosméticos Natura Bissé International

ha optado por crear un eficaz sistema de

distribución, con agentes exclusivos en su

mayoría, que comprende más de 90 tiendas

y grandes almacenes en 18 países.

Otra fórmula es la de la franquicia.

En la última edición de la feria SIF&CO,

quedó claro que el sector se ha estabilizado

en España: busca ahora exportar el negocio,

en general, hacia la UE y América Latina.

ASESORÍA: UNA NECESIDAD. Además de

los asuntos tratados, queda una larga lista de

cuestiones por resolver antes de emprender

el viaje al exterior. Por ejemplo, la delimi-

tación de responsabilidades entre las par-

tes es otro de los aspectos fundamentales

en las operaciones de comercio exterior.

Los Incoterms (estándares de la Cámara

de Comercio Internacional) se usan en los

contratos de compraventa internacionales

para clarificar las obligaciones sobre la mer-

cancía de las partes. Existen 13, según lo

acordado entre exportador e importador

sobre transporte, gastos aduaneros y por-

tuarios, lugar de entrega, etcétera.

Y todavía quedarían por estudiar las

técnicas y herramientas de promoción; el

precio adecuado de exportación; cuestiones

arancelarias; requerimientos legales sobre

embalaje, etiquetado y sanidad; trámites

administrativas; medios de transporte ópti-

mos... Para responder a todo con acierto,

hace falta ponerse en buenas manos.

>

en p

ort

ada

12

13

POR CARLOS POBRE MENGUY DIRECTOR DE COMERCIO EXTERIOR DE CRÉDITO Y CAUCIÓN

TRIBUNA ABIERTA

AUNQUE reflexionar acerca de la globa-lización pudiera parecer trivial a estas alturas, únicamente conservarán su actividad en el futuro aquellas empre-sas que lo hagan. Y esto es así, porque sus competidores piensan y actúan ya en clave de economía global, una manera de hacer negocios que quiebra la tradicional separación entre los mer-cados interior y exterior.En este entorno —que no es tan nuevo como a veces se pretende, y que se sustancia en un incremento notable del comercio de bienes y servicios, de los flujos de capital y de los movimientos migratorios—, centenares de empre-sarios permanecen como el insigne comendador de Calatrava —mudos y quietos— ante las interminables con-troversias sobre el porqué de los exi-guos resultados en el exterior.Que si la economía española es poco competitiva, debido a un nivel de infla-ción superior... Sin perjuicio de algunas consideraciones que pudieran hacerse —por ejemplo, el aumento de la factu-ra del petróleo es igual para todos—, es cierto que unos precios relativos mayores pueden constituir una traba al comercio. No obstante, a la hora de presentar una oferta conviene tener en cuenta otros elementos compensatorios.Que si los productos vendidos en el exterior proceden principalmente de sectores con un nivel de contenido tec-nológico medio o bajo, más sensibles a la evolución de los costes... Ante esta situación de desventaja —España se sitúa entre los países de la OCDE con menor contenido de alta tecnología en su oferta comercial—, la inversión en I+D+i desempeña un papel imprescindi-ble para la obtención de productos de mayor calidad que permitan estrategias de diferenciación. Además, la tecnolo-

gía puede ayudar a reducir los costes en la fabricación de aquellos bienes cuya competencia se basa esencialmen-te en el precio.Que si las ventas en el exterior se destinan preferentemente a la Unión Europea, con la consiguiente vulnera-bilidad... Aunque esta concentración tiene ventajas —como la desaparición de los obstáculos al comercio por la existencia de un mercado único—, no conviene olvidar que el vínculo entre los correspondientes ciclos económicos hace aconsejable la diversificación. Así, una empresa que venda en Alemania y haya perdido parte de sus clientes debi-do a una recesión puede compensar este contratiempo en China o en Brasil, o en los dos.Que si las empresas debieran abordar los mercados exteriores mediante la exportación o la inversión... En una economía globalizada, la cadena de valor no tiene por qué situarse en un único país, lo que brinda a la empresa española una buena oportunidad para conjugar el comercio y la inversión, mediante el emplazamiento de una parte de su proceso productivo en el exterior, y la consecuente reducción de los costes y la provisión de nuevos mercados.Y el debate sigue: que si las causas del déficit comercial son macroeconómicas o microeconómicas; que si las ayudas del sector público son insuficientes o excesivas; que si la promoción debe ser estatal o autonómica... En defini-tiva, que si son galgos o son poden-cos. Mientras, la globalización avanza inexorablemente, y cuando muchas empresas españolas decidan tomar car-tas en el asunto, ya será tarde, como anticipó el célebre fabulista canario del siglo XVIII.

¿GALGOS O PODENCOS?

Pri

sma0

1

El iconoclasta premio Nobel desgrana para ‘Prisma CyC’su visión del nuevo ‘ring’ mundial.

JOSEPH STIGLITZEl economista rebelde

txt_mark mulligan f_michel monteaux

entr

evis

ta

15

14

DE TODAS las eminencias aca-

démicas del mundo, el economis-

ta estadounidense Joseph Stiglitz

(Gary, Indiana, 1943) es una de

las menos convencionales. Por

ejemplo, cuestionó las políticas

de libre mercado y los tratamien-tos de choque aplicados a los países

en vías de desarrollo por el Fondo

Monetario Internacional (FMI) y

el Departamento de Estado nor-

teamericano. Una actitud hacia las

posturas más ortodoxas que des-

pertó recelos y simpatías por igual.

Como miembro y luego presi-

dente del Consejo de Asesores

Económicos de la Administración

Clinton, sostuvo que los mercados

son imperfectos y requieren, en

ocasiones, de un cierto grado de

intervención por parte del Estado

para funcionar con eficacia. Entre

1997 y 2000, fue economista jefe

y vicepresidente ejecutivo del

Banco Mundial. Le despidieron

por su visión de la globalización

frente al modelo apoyado por el

organismo internacional.

Sus contribuciones al pensa-

miento económico son también

innumerables. Se dio a conocer

como uno de los artífices de la lla-

Joseph Stiglitz se

formó en centros

de prestigio: el

Amherst College

y el Massachusetts

Institute of

Technology (MIT),

ambos en EE UU,

y en la Universidad

de Cambridge

(Inglaterra). Hoy

es catedrático de

la Universidad de

Columbia (EE UU). pri

smaC

yCen

trev

ista

15

14

>

mada Tercera Vía, la gran corriente

de política socioeconómica surgi-

da en los años noventa. Ayudó a

crear una nueva rama de estudios,

la Economía de la Información,

que explora las consecuencias de

las asimetrías informativas, lo que

le granjeó el Premio Nobel de

Economía en 2001. Desarrolló

conceptos tan importantes como

la selección adversa y el riesgo

moral, que hoy son de uso común

entre los economistas y analistas

políticos. Sus aportaciones a la

teoría macroeconómica y mone-

taria, a las políticas de desarrollo y

de comercio, a las finanzas públi-

cas y corporativas, a los estudios

sobre la organización industrial y

la rural son esenciales.

PrismaCyC charló con Stiglitz

poco antes de su participación en

ExpoManagement 2006, el mayor

encuentro de ejecutivos de España,

donde analizó la nueva agenda del

comercio internacional.

Surge un nuevo tipo de país en desarrollo que desafía el tradi-cional dominio de Europa y Estados Unidos. ¿Qué estrate-gias emplean estas naciones?Brasil, China e India son países

emergentes que están aprendiendo

a competir con las nuevas reglas.

Por ejemplo, cada vez generan

más propiedad intelectual y estu-

dian cómo utilizar la legislación

al respecto en su propio interés.

En este sentido, existe un delica-

do debate sobre los estándares de

telecomunicaciones. La posesión

de una patente sobre ese estándar

equivale a una licencia por la que

obtener dinero. China es capaz

de inventar sus propios estánda-

res basados en patentes propias y

convertirlos luego en una barrera

comercial. De este modo, crea un

margen para negociar. Si lo que

quiere es desarrollar la tecnología

dominante en un área en particu-

lar, también puede pasar por enci-

ma del mundo desarrollado. Todo

ello debe contemplarse en un

contexto multilateral. Por ejem-

plo, China puede llegar a asociar-

se con Europa. Pero la realidad es

más amplia: China e India podrían

obtener serias ventajas competiti-

vas en el área de I+D derivadas de

producir tantos ingenieros y cien-

tíficos y de contar con unos cos-

tes de investigación y desarrollo

mucho menores.

¿Representan India, China y Brasil un desafío, un problema o una oportunidad para países desarrollados que, al igual que España ahora, pierden mar-gen de competitividad?Lo que está claro es que el número

de personas que sale de la pobreza

es cada vez mayor. El paisaje glo-

bal está cambiando con rapidez.

Thomas Friedman [columnista del

New York Times y premio Pulitzer]

podría haberse equivocado algo al

decir que “la Tierra es plana” [títu-

lo de su libro sobre la historia del

siglo XXI], porque la topografía

sí ha cambiado. En cierto modo,

es la primera vez que nos enfren-

tamos a una amenaza de mono-

polio global llamada Microsoft. A

la vez, florecen nuevas tecnologías

en todo el planeta. Yo haría hin-

capié en que se trata de una suma positiva, no una suma cero: todo el

mundo puede beneficiarse de los

talentos intelectuales de esa mitad

del mundo excluida hasta ahora.

Al integrarlos en la economía glo-

bal y al obtener una mayor efica-

cia, se generan enormes beneficios

potenciales para todos. El mundo

ha cambiado vertiginosamente y

muchas de nuestras ventajas natu-

rales serán desafiadas por el mundo

“ESPAÑA TIENE UNA LARGA TRADICIÓN DE SENSIBILIDAD ESTÉTICA; DEBE APROVECHAR SUS VENTAJAS EN EL MERCADO GLOBAL”.

Pri

sma0

1

en desarrollo. Estados Unidos y

Europa tendrán que encarar sus

propios retos.

¿Y cómo debe posicionarse una empresa española ante el nuevo orden mundial?Obviamente, no hay una rece-

ta sencilla. Por destacar sólo un

aspecto, a medida que los consu-

midores adquieren poder adquisi-

tivo se hacen más sensibles al dise-

ño y a la apariencia de las cosas.

Los objetos de consumo ya no son

meras necesidades; hay un gusto

por la estética. Y España tiene una

larga tradición de sensibilidad en

esta área. España tiene ahora acce-

so total al mercado global; debería

aprovechar sus puntos fuertes.

Pero sus puntos fuertes eran antes la industria textil, la confección y el calzado. Ahora estos productos pueden fabri-carse por una fracción de su precio en Asia o Europa del Este. ¿Qué futuro hay para los productores tradicionales? Los retos existen, por supuesto.

Pero tienen que sacar el máximo

partido a sus cualidades y desarro-

llar otras relaciones. Su nuevo papel

puede ser el de intermediarios

entre productores y consumido-

res. Los fabricantes se convierten

en importadores y exportadores

y se concentran más en el diseño

y el marketing. Pueden conocer

lo que quieren los consumidores

y entender cuestiones como pre-

ferencias de color y diseño mejor

que en los países productores.

¿Qué papel desempeña la tec-nología en este entorno? Las propias tecnologías cambian.

Por ejemplo, hoy existen muchos

procesos textiles muy sofisticados,

que exigen grandes inversiones.

Donde antes había un sastre, hay

una máquina que puede hacer el

mismo trabajo y con gran pre-

cisión. La ventaja que se pierde

debido a los costes salariales puede

compensarse por métodos de

producción intensivos en capital.

Las tecnologías de la información

también pueden ayudar a paliar

la pérdida de competitividad del

entr

evis

ta

17

16

proceso industrial. Todo irá en esta

dirección. Obviamente, algunas

empresas se adaptarán a esta situa-

ción más rápidamente que otras.

En Europa se vive hoy un intenso debate sobre la inter-vención del Estado en el sec-tor privado. Se ha intentado mediar en OPAs entre empre-sas energéticas de distintos países, crear gigantes nacio-nales y aprobar leyes especí-ficas para que las compañías puedan defenderse de estas operaciones. ¿Deben redefinir los gobiernos su papel en el mercado libre global?Sin duda. Es un asunto de actua-

lidad también en Estados Unidos,

donde Dubai Ports World, una

empresa árabe, ha querido gestio-

nar seis puertos americanos [a tra-

vés de la compra de una firma bri-

tánica con intereses en el país]. El

año pasado hubo otro debate en

torno a China y el grupo petrole-

> ro estadounidense Unocal [cuan-

do la firma asiática Cncoo lanzó

una oferta millonaria para hacerse

con la compañía americana]. En

Europa, además, se ha emitido una

respuesta oficial [desfavorable] a

la OPA lanzada, en el sector del

acero, por Mittal sobre Arcelor.

Creo que estos casos ilustran que

hemos llevado la ideología del

libre mercado más allá de sus lími-

tes, que no hemos asumido dónde

están sus fronteras. Todavía esta-

mos intentando definir el papel

del Estado y el equilibrio en sus

relaciones con los mercados, así

como los casos y los sectores en

los que estos últimos funcionan

mejor. Los ejemplos menciona-

dos obligan a estudiar el papel del

mercado y sus fracasos. Todo esto

ocurre porque nos hemos pasado.

Y se producen reacciones excesi-

vas en algunos de estos casos.

¿Existen criterios para saber cuándo debe permitirse que el mercado decida y cuándo debe intervenir el Estado?El principio general sobre el que

estaría de acuerdo la mayoría de los

economistas es que los mercados

no funcionan bien cuando existe

una externalidad. Y, efectivamente,

los factores o influencias exter-

nas son muy comunes en nuestra

sociedad. Algunas son de primer

orden y no podemos ignorarlas.

Entre ellas están las que represen-

tan un posible riesgo de inestabili-

En 2001 Joseph

Stiglitz, George

A. Akerlof y A.

Michael Spence

obtuvieron el

Premio Nobel

de Economía

por sus estudios

sobre los efectos

de la asimetría

de la informa-

ción (unos tienen

acceso a más

datos que otros)

en los mercados.

“CHINA POSEE LA CAPACIDAD PARA CREAR ESTÁNDARES, PATENTARLOS Y CONVERTIRLOS EN BARRERAS COMERCIALES”.

CO

NTA

CTO

dad o inseguridad para el Estado o

el país. El debate en torno al mer-

cado libre jamás ha abordado este

factor de forma explícita. Por eso,

no tenemos una idea clara sobre

qué tipo de transacciones eco-

nómicas suponen una amenaza y

cuáles no. El problema es especial-

mente agudo en Estados Unidos,

donde se empieza a reconocer que

la seguridad nacional puede verse

amenazada por ciertas operacio-

nes. Sin embargo, no está dispuesto

a admitir que otros países puedan

sentirse igualmente intimidados.

Es difícil tratar de definir en qué

momento deja de haber riesgo

para la seguridad nacional.

Estos asuntos los pueden resol-ver la Organización Mundial del Comercio (OMC) y las autoridades regionales sobre competencia, ¿no?En Estados Unidos es particular-

mente complicado, porque hemos

rechazado un marco multilateral

de decisión sobre estos asuntos.

Desde mi punto de vista, ningún

país debe esgrimir el argumento

de la seguridad nacional, porque

hay una gran variedad de temas

susceptibles de convertirse en

asuntos de capital importancia

para un Estado: la alimentación, la

energía, lo que sea. Muchas cosas

pueden alegarse bajo esta bande-

ra, que resulta igual de oportuna

para rechazar las reivindicaciones

de otros. Y no puede existir un

sistema de derecho internacional

en el que Estados Unidos diga:

“Nosotros podemos reivindicar lo

que queramos, pero vosotros no”.

La energía es un asunto espe-cialmente sensible en la actua-lidad. ¿Compromete, además, la seguridad?La dependencia europea del petró-

leo ruso es un motivo de inquie-

tud, por ejemplo, porque existe

un oleoducto que, de cortarse,

dejaría a Europa sin un suministro

alternativo de fácil acceso. No hay

un gas natural licuado que pueda

ser desviado. A mí me preocupó

mucho este asunto, y en enero mis

temores se vieron confirmados.

Me pareció que se trataba de un

caso en el que la ideología de mer-

cado europea se había desviado de

su camino. Creo que Europa no ha

tomado suficientes precauciones

al respecto. En el caso de Mittal,

se extralimitaron en la dirección

opuesta. No existe ninguna ame-

naza. No hay motivo para creer

que Mittal vaya a actuar en contra

del interés de los accionistas y de

las economías nacionales. Tenemos

que replantearnos principios como

la diversificación de la dependen-

cia. Puede que estemos expuestos

a la vulnerabilidad en los precios

del petróleo, pero si contamos con

muchos suministradores distintos,

nadie nos va a privar del acceso a

este recurso.

¿Qué otras externalidades se deben considerar al evaluar las transacciones internacionales?

Sabemos que hay externalidades

importantes, como el medio-

ambiente, pero para ocuparnos

de ellas podemos imponer nor-

mativas específicas, por ejemplo.

La cuestión no es sólo si existen

esas influencias externas, sino si

son controlables o no por meca-

nismos en los que la propiedad

marca la diferencia. Por ejemplo,

si nos planteamos la posibilidad de

entrar en guerra y la necesidad de

construir barcos, y ya poseemos

un astillero, el tiempo de reacción

se reduce. Luego lo lógico es sub-

vencionar el astillero por motivos

de seguridad nacional. Bajo las

actuales normativas comerciales

estas ayudas están prohibidas.

Con respecto a las subvencio-nes, ¿qué opina usted sobre las conversaciones en torno al comercio mundial?, ¿mejoran las condiciones para los países en vías de desarrollo? Soy muy pesimista. Ha habi-

do progresos en temas periféri-

cos. Estados Unidos ha sido muy

tajante al reivindicar que la Unión

Europea abandone sus subvencio-

nes a las exportaciones. Y puede

serlo porque casi no subvenciona

la exportación. Pero sí apoya la

producción, lo que es casi igual de

destructivo. En cualquier caso, las

ayudas a la exportación, hasta en

Europa, representan una peque-

ña fracción de todas las que hay.

Incluso si Estados Unidos lograse

sus propósitos y se eliminasen, los

países en desarrollo sólo habrían

conseguido un 5% de lo que

necesitan. Creo que en las nego-

ciaciones de la OMC hay mucha

agitación en torno a asuntos

secundarios y poco progreso. En

cambio, sí ha habido avances en

las mesas de debate de la OMC,

donde se ha dictaminado en con-

tra de las subvenciones al algodón

norteamericanas. Aunque Estados

Unidos se ha empeñado en recha-

zar el espíritu de la ley, a la larga ha

aceptado ceñirse a la letra. Lo que

el mundo necesita es un acuerdo

que consiga realmente algo.

* MARK MULLIGAN ES CORRESPONSAL

DEL FINANCIAL TIMES EN ESPAÑA.

“TODO EL MUNDO PUEDE BENEFICIARSE DE LOS TALENTOS PROCEDENTES DE ESA MITAD DEL MUNDO HASTA AHORA EXCLUIDA”.

Autor de libros

de divulgación

masiva, Stiglitz

ha sabido conec-

tar con el públi-

co lego y expli-

car su visión de

la globalización.

CO

RD

ON

pri

smaC

yC

EN ENTORNOS tan competitivos y

maduros como los mercados occidentales es

preciso cuidar a los clientes con esmero para

asegurar su fidelidad a la compañía. Aún más

cuando, como recuerda Luis Méndez, direc-

tor general de la empresa de software SAS

España, “resulta más rentable mantener un

cliente que recuperarlo una vez perdido”.

Por eso, ganan terreno las estrategias de

orientación de la empresa al cliente. El

clienting representa “una forma sistemática

de ganarse su fidelización y de contribuir al

crecimiento rentable de la empresa a través

de la reducción de salidas de clientes bue-

nos y de la mejora de su margen medio”,

según Luis María Huete, profesor del IESE

Business School y asesor de alta dirección.

En su opinión, esta táctica “dota al servicio

posventa de mayor capacidad de respuesta,

fomenta una cultura de servicio al clien-

te, crea sutiles barreras de salida y genera

proactividad y personalización”. El clienting “debería representar dos tercios del esfuerzo

realizado a través de la estrategia general de

marketing”, afirma Huete.

Pero ¿hay que fidelizar a todos los clientes

a cualquier precio? Los profesores Werner

Reinartz, de la escuela de negocios Insead

(Francia), y V. Kumar, de la University

of Connecticut’s School of Business

‘CLIENTING’, UNA TÁCTICA SUTIL Y EFICAZ

LA CONQUISTA INTELIGENTESus compras aseguran el crecimiento de la empresa y sus demandas mantienen vivo el espíritu de innovación. Pero ¿cómo retener al comprador más rentable? Con una estrategia de ‘clienting’ y una buena solución tecnológica complementaria como el CRM o el Business Intelligence.

Administration (Estados Unidos), realizaron

un estudio entre 16.000 clientes de com-

pañías de distintos sectores y descubrieron

que, a largo plazo, muchos de ellos no sólo

no eran más rentables, sino que en ocasiones

se revelaban incluso costosos.

¿QUIÉN ES QUIÉN? El primer paso de

cualquier estrategia de clienting consiste en

segmentar a los compradores de acuerdo con

el valor que aportan a la compañía. Según

un estudio de PricewaterhouseCoopers,

existen tres clases: los muy rentables, los

de rentabilidad media y los poco rentables.

Los primeros suman apenas un 4%, pero

proporcionan a las compañías el 29% de su

beneficio. También se debe tener en cuenta

el lifetime value, el valor presente del cliente

en función de la rentabilidad que se espera

obtener de él en el futuro. Este parámetro

contempla el crecimiento conjunto o la

firma de futuros contratos.

Diferenciados los clientes, se ponen en

marcha las acciones de marketing adecuadas

a cada uno de ellos. Estas deben contemplar

el ciclo de compra de clientes y producto.

Por ejemplo, las ventas de perfumes crecen

durante las fiestas navideñas, de modo que

las acciones de marketing en estas fechas

cosechan buenos resultados. Enero y febre-

ges

tió

n

18

19

>

texto_diana garcía ilustración_pablo bernasconi

ro resultan difíciles: se vende menos y se

requieren iniciativas más originales.

Toda estrategia de clienting se basa en un

conocimiento minucioso del comprador,

que incluye su historial de pedidos y recla-

maciones, su actitud hacia el producto y su

valor potencial para la empresa. Para recopi-

lar, almacenar y analizar estos datos se crea-

ron las soluciones tecnológicas de Customer

Relationship Management (CRM) y, más

recientemente, las de Business Intelligence.

“Son las arterias y el sistema nervioso que

permiten la operativización de una estrate-

gia de marketing”, dice Huete.

Las herramientas de CRM resultan ade-

cuadas para cualquier empresa que disponga

de un servicio de atención al cliente o una

fuerza de ventas. “La información sobre las

transacciones contables siempre ha sido muy

precisa, pero apenas se han recogido datos

sobre los vendedores o el trato del perso-

nal de atención a los usuarios. Un sistema

CRM permite seguir las gestiones de cada

uno de ellos, los errores que pudo haber

o los competidores que existen para una

transacción concreta”, explica Paco Gómez,

director general de la empresa de tecnología

Siebel en España y Portugal. Estas herra-

mientas pueden incrementar hasta en un

25% el rendimiento de una empresa con 10

pri

smaC

yC

comerciales y elevar el valor medio de sus

clientes en otro 25%, según Ross Systems,

otra firma del sector. Además, permiten

medir el grado de satisfacción, en función

de los índices programados.

DETECTAR TENDENCIAS. Cuando se trata

de interpretar datos a partir de análisis multi-

variables (por ejemplo, las ventas de un pro-

ducto por región y tipo de cliente), o rela-

cionarlos con informaciones de otras áreas

de la empresa, son necesarias soluciones más

sofisticadas, como el Business Intelligence.

Esta herramienta recupera los datos del

CRM, así como del resto de las soluciones

informáticas instaladas (los programas de

gestión de recursos o de gestión de la cade-

na de suministros, por ejemplo), y ordena,

relaciona y analiza todo para detectar ten-

dencias de negocio. “Hasta ahora los siste-

mas ayudaban a la empresa a seguir adelante,

como quien maneja un coche mirando por

el retrovisor, pero esto difícilmente ayuda

a tomar la siguiente curva”, explica Luis

Méndez, director general de SAS España.

En el caso de los clientes, significa que el sis-

tema puede interpretar su comportamiento,

determinar su potencial de compra futuro o

averiguar si transitan la senda de abandono. La

implantación del Business Intelligence “sólo

resulta rentable en compañías que facturan

entre 30 y 50 millones de euros al año”,

concluye Méndez.

POR LUIS MARÍA HUETE, PROFESOR TITULAR DE IESE BUSINESS SCHOOL

PLAN MAESTRO DE SATISFACCIÓN Y VINCULACIÓN DE CLIENTES

HACE 40 MESES se me pidió que dirigiera un taller de trabajo con el entonces nuevo equipo de Gestión de Clientes de Vodafone. La prioridad era mejorar radicalmente la satisfacción y la fidelización de sus clientes. La com-pañía estaba aletargada en gestión de clientes. Durante años había sido dirigida con mentalidad financiera. La situación pasó factura. En 2002 fue la empresa con peores resultados de retención y vinculación de clientes en el mercado español, según una empresa independiente que mide la calidad de la gestión de clientes en Europa. El nombramiento de Francisco Román como consejero delegado fue un revul-sivo. Encargó a Jaime Bustillo, director de Gestión de Clientes, que liderara un ambicioso proyecto de cambio. Jaime quiso hacer rodar un círculo virtuoso lo antes posible. Él estaba familiariza-do con las ideas del Service Research Interest Group de Harvard Business School sobre el crecimiento orgánico que se puede lograr gestionando la experiencia del cliente a partir de la mejora de su percepción de valor. Yo, durante años, había colaborado con esos profesores de Harvard.

PUNTO DE PARTIDA. Se decidió abordar la mejora de la experiencia del cliente con un plan de choque dentro del área de Jaime y con un pos-terior Plan Maestro de Satisfacción y Vinculación de Clientes que sirvió para identificar y ejecutar proyectos trans-versales de alto impacto. En él intervi-nieron todas las áreas de la empresa. La filosofía de atacar primero con minipro-yectos y después con proyectos estruc-turales se mantuvo desde el inicio. El círculo virtuoso se inició a través de tres oleadas de quick wins muy bien pensados. Desarrollamos un modelo para discriminar las acciones priorita-rias. Todos los miniproyectos se refirie-ron a la mejora de la experiencia del cliente. Inicialmente se circunscribieron al ámbito del equipo de Gestión de Clientes, ya que queríamos controlar las

iniciativas lanzadas. La idea era causar un impacto en la satisfacción de los clientes y cohesionar al nuevo equipo de Gestión de Clientes. Esto permitiría elevar la credibilidad del equipo de Jaime y ganar tiempo para desarrollar proyectos de cambio estructural con la implicación de otras áreas. Los resulta-dos de los miniproyectos fueron inme-diatos. En poco tiempo se superó el rating de gestión de clientes de Amena.

PARTICIPACIÓN GLOBAL. El Plan Maestro se inició pocos meses más tarde con la primera generación de proyectos de medio plazo que involu-craron a todas las áreas: mejora de la resolución de problemáticas de cliente, ajuste del programa de fidelización, mejora de la calidad percibida de la red, nueva política de posventa e inte-gración de la información en tiempo real. Posteriormente, se han ejecutado dos docenas más.A lo largo de estos tres años los resultados han sido espectaculares. Vodafone es hoy líder en retención y vinculación de clientes; los ingresos están creciendo un 24% en el último semestre, cifra muy superior a la del mercado; la cuota de mercado crece trimestre tras trimestre, y España ha pasado a ser uno de los países estrella del mayor operador mundial de telefo-nía, el Grupo Vodafone. Por otra parte, comprobamos que el índice independiente de gestión de clientes es un adelantado de las mejo-ras en los resultados de negocio. La disminución del porcentaje de clientes perdidos no se hizo esperar, como tam-poco la mejora de los ingresos medios por cliente, la cuota de mercado total, el porcentaje de ingresos por datos, la batalla de la portabilidad, la cuota de mercado de clientes nuevos, etcétera. Los proyectos de cambio pronto des-bordaron el foco estricto de gestión de la experiencia del cliente. En la actualidad, la mayoría de las iniciativas tienen como foco la gestión de la preferencia de la marca.

LA GESTIÓN DE CLIENTESEN VODAFONE

LOS SISTEMAS DE BUSINESS INTELLIGENCE PUEDEN DETERMINAR EL POTENCIAL DE COMPRA FUTURO DE UN CLIENTE.

ges

tió

n

20

Para evaluar sus niveles de servicio al cliente, Crédito y Caución dispone de un sofisticado sistema de Business Intelligence que procesa múltiples indicadores de calidad. Se basa en el análisis de una base datos de más 200 millones de registros y relaciona las decisiones de las diferentes áreas empresariales en torno a la gestión de la póliza, las operaciones comerciales de los asegurados o el funcionamien-to de los servicios on line y el Servicio de Atención al Cliente.

MEDIR LA CALIDAD

>

atos origin ok 8/5/06 13:56 Página 1

en o

ff

46

47

TEKA ESPAÑASALE DE VIAJEy se sube al ‘boom’ inmobiliario de Europa del EsteExportar 1.500 referencias, mantener nueve plantas fabriles fuera del país y superar los 300 millones de euros de facturación son cifras al alcance de pocos. El fabricante industrial Teka España ha hecho de la salida al exterior su principal tarjeta de visita.

inic

iati

va

22

23

texto_miguel ángel garcía vega

pri

smaC

yC

CASODE ÉXITO

CyC

Sólo desde Teka España se exportan entre

1.200 y 1.500 referencias, una cuantía que

aumenta al tiempo que se abren nuevas

filiales, uno de los ejes de la maquina-

ria exportadora de la firma, junto con

la construcción de fábricas y la compra

de otras compañías. “Por diversas cir-

cunstancias, no ha sido sencillo conseguir

llevar las empresas adquiridas a situacio-

nes confortables desde el punto de vista

financiero”, reconoce Luis Muñoz, direc-

tor económico y administrativo de Teka

España. Muñoz, economista, auditor y

censor jurado de cuentas, se incorporó en

1988 a Teka, donde lleva ocho años en su

actual cargo. La dificultad que menciona

no implica que cuando se han comprado

POCAS EMPRESAS han trazado con

tanta precisión su dibujo exterior como

Teka. El grupo industrial —conocido en

España sobre todo por sus cocinas y fre-

gaderos de acero inoxidable, aunque sus

actividades abarcan desde los contenedo-

res de metal hasta las comunicaciones—

ha hecho de su presencia en los mercados

internacionales el mascarón de proa de su

estrategia empresarial.

La compañía tiene, en estos momentos,

siete fábricas en España, seis en el resto

de Europa (incluida Turquía), una en

Indonesia, dos en América Latina (México

y Venezuela) y una participación del 28%

en una instalación chilena. A ello hay que

sumar una infinidad de puntos de distri-

bución y una extensa red comercial. Todos

estos pilares articulan un edificio que se

apoya con fuerza en la exportación.

COMPLEJO ENGRANAJE. Para hacer-

se una idea de cómo está diseñada esta

apuesta exterior hay que imaginar un

sistema de venas y arterias donde un

corazón (las plantas fabriles españolas)

bombea productos a todos sus clientes.

LA COMPETENCIA EN EL EXTERIOR ES ALTA, LO QUE EXIGE ADAPTAR LOS ARTÍCULOS A CADA MERCADO.

>

otras firmas no se hayan integrado con

éxito. Por ejemplo, en los lugares donde

la compañía tiene fábrica, la implantación

es más rápida y sencilla.

La competencia en el mercado exterior,

sobre todo vía precios, es alta. Más aún

cuando se compite en tantos países distin-

tos como Teka España. Esto exige adaptar

cada artículo a las necesidades concretas

de su mercado, una tarea “compleja de

gestionar”, afirma Muñoz.

Lo más sencillo para una compañía

exportadora es diseñar un producto estan-

darizado, que sea el mismo independien-

temente del lugar de destino. Pero pocas

veces resulta útil “si se quiere tener una

participación significativa en el mercado”,

indica Muñoz. Para acertar en la decisión,

conviene identificar los mercados que

tengan mayor capacidad de crecimiento.

EXPANSIÓN. Por ejemplo, Teka ha

logrado aprovechar el boom inmobilia-

rio que ahora atraviesa la mayoría de los

países de Europa del Este. Una oportu-

nidad de negocio que supieron ver con

antelación en la firma, revela Muñoz:

“Afortunadamente estamos presentes en

esos países desde hace tiempo con dele-

gaciones propias y fábricas en Alemania.

Así podemos aprovechar unas expectativas

cada vez mayores”. Haber situado ya las

piezas en ese tablero es una gran ventaja,

puesto que el alto crecimiento medio de

estos estados está llevando el optimismo

tanto a los propios consumidores nacio-

nales como a las empresas que quieren

abrir allí mercado.

Poco a poco, Teka ha confeccionado

una tupida malla comercial que abarca

más que la vieja Europa. Para el fabri-

cante industrial, sus destinos naturales

de exportación son todos aquellos en

los que es posible crecer y en los que su

Teka España (su sede, en Santander, arriba)

pertenece a una multinacional que emplea a

5.000 personas. Es líder mundial en solucio-

nes de vanguardia para cocinas (izquierda).

pri

smaC

yC

presencia resulta aún limitada. De acuerdo

con esta filosofía, sus esfuerzos se centran

en Estados Unidos, Rusia, Turquía y su

área de influencia.

La obligación de tener una gama de

productos específica para cada país pre-

senta, a su vez, un reto de producción y

diseño y todo un desafío de transporte y

distribución. El dibujo logístico de Teka es

complejo y está obligado a funcionar con

la precisión del mecanismo de un reloj

hecho a mano. La compañía tiene ocho

centros de producción y cuatro almacenes

(Santander, Alcalá de Henares, Granada

y Zaragoza), que denominan reguladores. Su objetivo es dar servicio a 30 filiales en

cinco continentes y a clientes directos.

Desde esos almacenes se efectúan direc-

tamente los envíos a las filiales de mayor

volumen, las cuales tienen capacidad para

recibir y gestionar las unidades de carga (un

contenedor o un camión). En el caso de

los clientes o divisiones que no tienen la

posibilidad de manejar tantas referencias, se

reexpide, a través de las instalaciones regu-

ladoras, pero en menor cantidad.

I+D+I. La innovación se ha convertido en

una pieza clave a la hora de competir en

los diferentes mercados en los que opera la

empresa. Teka cuenta con un departamen-

to de Ingeniería de Diseño, que mantiene

diversos acuerdos con universidades y pro-

veedores. De estos acuerdos de colabora-

ción han resultado diversas innovaciones en

los sistemas de encendido y seguridad de las

encimeras eléctricas y de gas.

LA INNOVACIÓN SE HA CONVERTIDO PARA TEKA EN PIEZA CLAVE A LA HORA DE COMPETIR EN DIFERENTES MERCADOS.

La comunicación con los clientes es otro

de los eslabones cruciales que se cuida al

máximo en los diferentes mercados en

los que Teka está presente. Luis Muñoz

lo explica así: “Nuestros técnicos de mar-

keting se encargan de la labor de apoyo

y supervisión de la imagen corporativa.

Pero son las filiales y empresas de cada país

las que toman las decisiones sobre las ini-

ciativas de comunicación que se empren-

den”. Se confía en el conocimiento y en la

experiencia local como apoyo básico para

la expansión de la marca. Una táctica fiel a

la conocida máxima: “Piensa globalmente,

actúa localmente”.

LA COMPAÑÍA nació en 1964 como Teka Hergom Española. Hoy forma parte de una

gigantesca multinacional y se ha conver-tido en un referente en la fabricación de fregaderos de acero inoxidable, cocinas y electrodomésticos. Durante más de 40 años, el líder mundial de soluciones para cocina de encastre ha transitado por diferentes momentos, como la entrada en el sureste asiático y Rusia, la consoli-dación de las filiales o la adquisición de Küppersbusch Hausgeräte, firma alemana especializada en cocinas y sus accesorios. Toda esta actividad de Teka en España sólo es una aproximación a lo que verda-deramente supone el esfuerzo hecho en

el sector exterior por sus filiales y fábricas y que ya supone el 50% del resultado consolidado. En España, en 2005, las ventas alcanzaron los 321 millones de euros; la facturación exterior fue de unos 48,5 millones. Se espera que en 2006 el mercado nacional reporte 331 millones de euros y el exterior, 59,8 millones. Números ambiciosos que perfilan, a grandes ras-gos, una empresa que controla el 16% del mercado nacional. Esta cuota aumenta en el caso de los productos de encastre (30%) y de los fregaderos (50%). Teka España da empleo a unas 773 personas, de las cuales el 75% trabaja en las instala-ciones de Santander; el 12%, en la fábrica de Alcalá de Henares (Madrid), y el resto (red comercial) se reparte por España.

CONTROLAR HASTA EL 50% DEL MERCADO

La división de cocina de Teka es un refe-

rente en la fabricación de electrodomés-

ticos y fregaderos de acero inoxidable.

El proceso exportador entraña una serie de riesgos, entre los que desta-can los impagos. En una coyuntura como la actual, Teka concede una importancia “determinante” a la ges-tión de las cuentas de los clientes, asegura Luis Muñoz, director financie-ro de Teka España. Y avanza: “Desde hace años confiamos en las compa-ñías aseguradoras como herramienta básica para la gestión de las cuentas dentro y fuera de España”. Un instru-mento que se convierte en esencial “no sólo como un seguro de compen-sación de impagos (abono de indem-nizaciones), sino como un servicio que ofrece seguridad y tranquilidad en la gestión comercial”, concluye Muñoz.

>

SALIR CON SEGURIDAD

24

inic

iati

va

El ramo de Caución de la Compañía ha crecido un 12% durante el pasado año, gracias a la buena acogida de CyC@ución, la plataforma ‘on line’ que permite la tramitación de garantías en menos de 24 horas.

El número de asegurados de Crédito y Caución creció de forma significativa en 2005, a pesar de la competitividad del entorno. Alrededor de 4.300 empresas,

un 11,5% más que en 2004, contrataron un seguro de crédito para cubrir el riesgo de impago al que se enfrentan en sus ventas comerciales de bienes o ser-vicios. Esta dato, hecho público durante la presenta-ción del Informe Anual de la Compañía para el ejer-cicio 2005, supone un hito en la historia de Crédito y Caución, en un año en el que las primas por los seguros alcanzaron los 361 millones de euros.

Sectores líderesSiderurgia y construc-ción encabezaron el crecimiento de laactividad comercial de las empresas en 2005. > pág. 28-31

Impagos en 2006Las insolvenciasprolongadas crecerán entre un 10% y un 15% en 2006, según previsiones de CyC. > pág. 27

CyC en el mundoLa Compañía aumen-tará su participa ción en la holandesa Atradius. Juntas cubren 45 países. > pág. 26

Seguro de créditoPóliza Líder asegura, en un único contrato, las transacciones en cualquier mercado del mundo. > pág. 32

✸

de aumento12%

RESULTADOS 2005

Más de 4.000 empresascontrataron un seguro deCrédito y Caución en 2005

60% de cuota de mercado. Primer operador en España desde el año 1929.

Sube un

24%el superávit del margen de solvencia, hasta los 224,6 millones de euros.

Portugal crece en primas (hasta los 18,4 millones de euros) y cuota (hasta el 34% del mercado).

➜

Aumenta un

25,8%el beneficio neto de Crédito y Caución, hasta los 45,1 millones de euros.

➜

12%Corresponde a la previsión del aumento de volumen de negocio asegurado para 2006.

➜

L A S N O T I C I A S D E C R É D I T O Y C A U C I Ó N

Llame al 902 12 00 82 para acceder, sin cargo, al servicio quincenal de noticias económicas por e-mail de Crédito y Caución.

cyc

new

s

26

pri

smaC

yC

El índice país, en CyComexLa Compañía incorpora su valoración crediticia de cada mercado al servicio integral de internacionalización que presta a sus clientes.

1.200 empresas empezaron a exportar con CyCEn 2005, más de un millar de empresas comenzaron a exportar apoyándose en los productos y servicios de CyC.

Crédito y Caución ampliará su presencia en Atradius al 49,99%

LA PARTICIPACIÓN de Crédito y Caución en el capital de Atradius se situará en el 49,99% como resultado del acuerdo vinculante que la Compañía y su principal accionista privado, Catalana Occidente, alcanzaron con Deutsche Bank y Sal. Oppenheim para la compra de 14,1 millones de acciones. Esta operación supone una ampliación de capital de 245,44 millones de euros y está sujeta a la aproba-ción definitiva de las autoridades de supervi-sión. La presencia de Crédito y Caución en Atradius se inició en 2003, a través de una operación con Catalana Occidente. La transacción, respaldada por los accionistas de Atradius, permitirá mejorar el alineamien-to y las sinergias operativas de ambas asegu-radoras, que representan el 32% de la cuota del mercado mundial del seguro de crédito. En conjunto, ofrecen soporte en 45 países a los que el sector exportador español destina el 99% de sus ventas.

La aseguradora española adquirirá 14,1 millones de acciones de Atradius, lo que supondrá una inversión de 245,44 millones de euros.

Crédito y Caución ha impulsado, como patrocinador global, la crea-ción de Foro Indeco, un organismo que promueve la innovación, el desarrollo y la competitividad, pro-fundizando en la problemática de cada sector y actividad. Este foro, que cuenta con el apoyo de Red.es, ha celebrado cerca de 25 actos en sus primeros 6 meses de funcionamiento.

Crédito y Caución en Foro Indeco

➜➜

34,95%

33,89%

24,97%

6,19%

34,95%

12,73%

49,99%

2,33%

Swiss ReDeutsche BankSal. Oppenheim

Crédito y CauciónCatalana Occidente

ANTES DE LA OPERACIÓN

DESPUÉS DE LA OPERACIÓN

RAÚ

L U

RBIN

A

27

Esta competición, organizada por la

Escuela Superior de Gestión Comercial

y Marketing (ESIC) y el diario ABC, es un ejercicio de simulación empresarial para

jóvenes profesionales, estudiantes universitarios

y de posgrado. Este foro de colaboración entre

empresa y universidad es apoyado por 130 com-

pañías, entre las que figura Crédito y Caución,

que beca a tres de los 112 equipos participantes.

El Instituto de Empresa y CyC han abierto una línea de cola-boración con la organización anual de un seminario con-junto de Credit Management.

Nueva sucursal Navarra-La RiojaLa red de delegaciones de Crédito y Caución alcanza las 24 sucursales y 51 agencias con la nueva oficina de Pamplona.

➜➜

➜➜

➜

La solvenciaempresarial empeorará durante 2006

LA EVOLUCIÓN de determinados indicadores, como el precio del petróleo o los tipos de interés, pueden provocar a lo largo de 2006 cambios en el riesgo comercial, lo que elevaría entre un 10% y un 15% el número actual de insolven-cias prolongadas (aquellas en las que el impago sobrepasa los 60 días). Aunque la economía espa-ñola registra uno de los mejores índices de crecimiento económico de toda la Unión Europea, con unos niveles aceptables de impagos comerciales, los sistemas de análisis de Crédito y Caución detectan algu-nos síntomas de ajuste. De acuerdo con este escenario, en el que los niveles de impagados se situarán

ligeramente por debajo de la media mundial, Crédito y Caución espera un crecimiento de entre el 12% y el 15% de las ejecuciones judiciales de bienes derivadas de procesos monitorios en 2006. La evolución de la cifra de expedientes concursales se situará entre el 10% y el 12% y se estabilizará en el entorno del millar de procedimientos anua-les. Crédito y Caución cubrió en 2005 el riesgo comercial de las ventas a crédito realizadas por 26.000 empresas por valor de 98.000 millones de euros.

Crédito y Caución prevé que las insolvencias prolongadas, en las que el impago excede los 60 días, crecerán entre un 10% y un 15% en 2006.

Los niveles de impagados en España se mantendrán ligeramente por debajo de la media mundial, según CyC.

La Compañía presta su cola-boración permanente a este foro de debate económico sobre Latinoamérica promo-vido por el diario Expansión.

6.000 clientes de Crédito y Caución usan ya la firma electrónicaEL AHORRO de las empresas que han activado el sistema supera los tres millones de euros, al recibir electrónicamente las comunicaciones que acreditan la cobertu-ra de sus riesgos.

Sólo el 21% de las aseguradoras permite gestionar la póliza ‘on line’

LA INMENSA mayoría de las cien prime-ras aseguradoras posee página web, pero sólo el 20,8% permite a sus clien-tes modificar los datos de su póliza, según la asocia-ción Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones (Icea).

Crédito y Caución beca a tres de los equipos del Business Marketing Game

ini

➜

➜

cyc

new

spri

smaC

yC

La actividad comercial de las empresas creció un 15,4% en 2005

EN LOS ÚLTIMOS ejercicios, el

sector siderúrgico internacional se vio

afectado por la escalada de precios de

las materias primas, fundamentalmente

como consecuencia del espectacular

crecimiento de la economía china. En

2005 este proceso se ralentizó. Los sín-

tomas de desaceleración de la deman-

da interior china y su excedente de

producción ocasionaron la moderación

del crecimiento del sector siderúrgico

internacional, tendencia agudizada por

la reciente subida de precios de las

materias primas energéticas y las nue-

vas exigencias medioambientales.

En este escenario, la producción

del sector español mantuvo sus tasas

de crecimiento positivas y aprovechó

la buena coyuntura de la siderurgia

nacional. Al cierre del tercer cuatri-

mestre de 2005, los datos propios de

Crédito y Caución mostraron una tasa

de crecimiento interanual del sector

del 32,2%, un dato menor que el de

2004, cuando alcanzó el 36,8%. Tras

2004, momento álgido del sector, los

meses finales de 2005 apuntaron a

una ralentización del crecimiento de

la siderurgia nacional, en paralelo con

la internacional. El número de ope-

raciones comerciales creció un 9,9%

(en 2004 fue del 10,7%). La cifra de

empresas activas se incrementó en un

9,1% respecto del año 2004.

Pagos. El índice de comportamiento en pagos de los operadores del sector siderúrgico retornó a finales de 2005 a los niveles de los dos primeros cua-trimestres de 2004. El escenario actual es de baja siniestralidad. Pese a la ralentización del sector, no se aprecian variaciones significativas en el com-portamiento en pagos de las empresas españolas a corto y medio plazo, gra-cias a la relevancia de los operadores.

AL CIERRE DEL EJERCICIO de 2005, el nivel de actividad comercial de las empresas españolas aumentó un 15,4% con respecto a 2004, según el Boletín de Operaciones Comerciales elaborado por Crédito y Caución. Los mayores crecimientos se produjeron en los sectores side-rúrgico, construcción e instalacio-nes; los más débiles, en textil y de cueros-curtidos. El número de ope-raciones comerciales en el mercado nacional reflejó un alza interanual de un 9,2%, mientras que la cifra

de empresas nacionales activas se incrementó en un 6,1% frente a 2004. El índice de comportamien-to en pagos se mantuvo estable, aunque se apreció un leve empeo-ramiento durante el último cuatri-mestre de 2005. Por sectores, los de cueros-curtidos, juguetes y textil arrojaron los peores índices. Los mejores comportamientos se dieron en el sector químico y siderúrgico. Por último, la evolución de la activi-dad comercial en Europa empezó a recuperarse a partir de abril.

Sector siderurgia

1º03 2º03 3º03 1º04 2º04 3º04 1º05 2º05 3º05

En 2005 la economía española mostró un gran dinamismo, basado en dos motores: la construcción y el consumo privado. El sector exterior aumentó su déficit, al crecer el ritmo de importaciones sobre el de exportaciones, según los datos del Departamento de Grandes Riesgos y Análisis Predictivos.

2003 2004 2005

➜

EL ÍNDICE DE COMPORTAMIENTO EN PAGOS SE MANTUVO ESTABLE,

AUNQUE HUBO UN LEVE EMPEORAMIENTO A FINALES DE AÑO.

CRECIMIENTO DE LA ACTIVIDAD COMERCIAL

por volumen de actividad cuatrimestral

ÍNDICE DE COMPORTAMIENTO EN PAGOS

CRECIMIENTO DE LA ACTIVIDAD COMERCIALpor volumen de actividad sectorial

SiderurgiaConstrucciónInstalacionesMinero-MetalúrgicoMaquinarias-HerramientasElectricidadQuímicoBienes de EquipoAutomociónServiciosMaderas y MueblesElectrodomésticosJuguetesPapel y Artes GráficasAlimentaciónCueros y CurtidosTextil

Nivelalto

NivelmedioNivelbajo

28

29

DURANTE EL ÚLTIMO cuatri-

mestre de 2005, el sector de la cons-

trucción mostró un fuerte dinamismo.

Los principales indicadores de activi-

dad sectorial, tales como el consumo

de cemento, el empleo o las viviendas

iniciadas, evidenciaron un comporta-

miento excelente. Todo ello se dio en

un entorno de tipos de interés muy

favorable para el sector.

POSIBLE RALENTIZACIÓN.No obstante, existen ciertos indicios,

como el alargamiento en los plazos de

venta de las promociones inmobilia-

rias, el menor volumen de inversión

extranjera o la desaceleración de los

precios de la vivienda, que hacen pen-

sar en una leve ralentización.

Según datos de Crédito y Caución,

el número de empresas constructoras

creció un 12,1% en 2005. Este dato

sitúa a la construcción como uno de