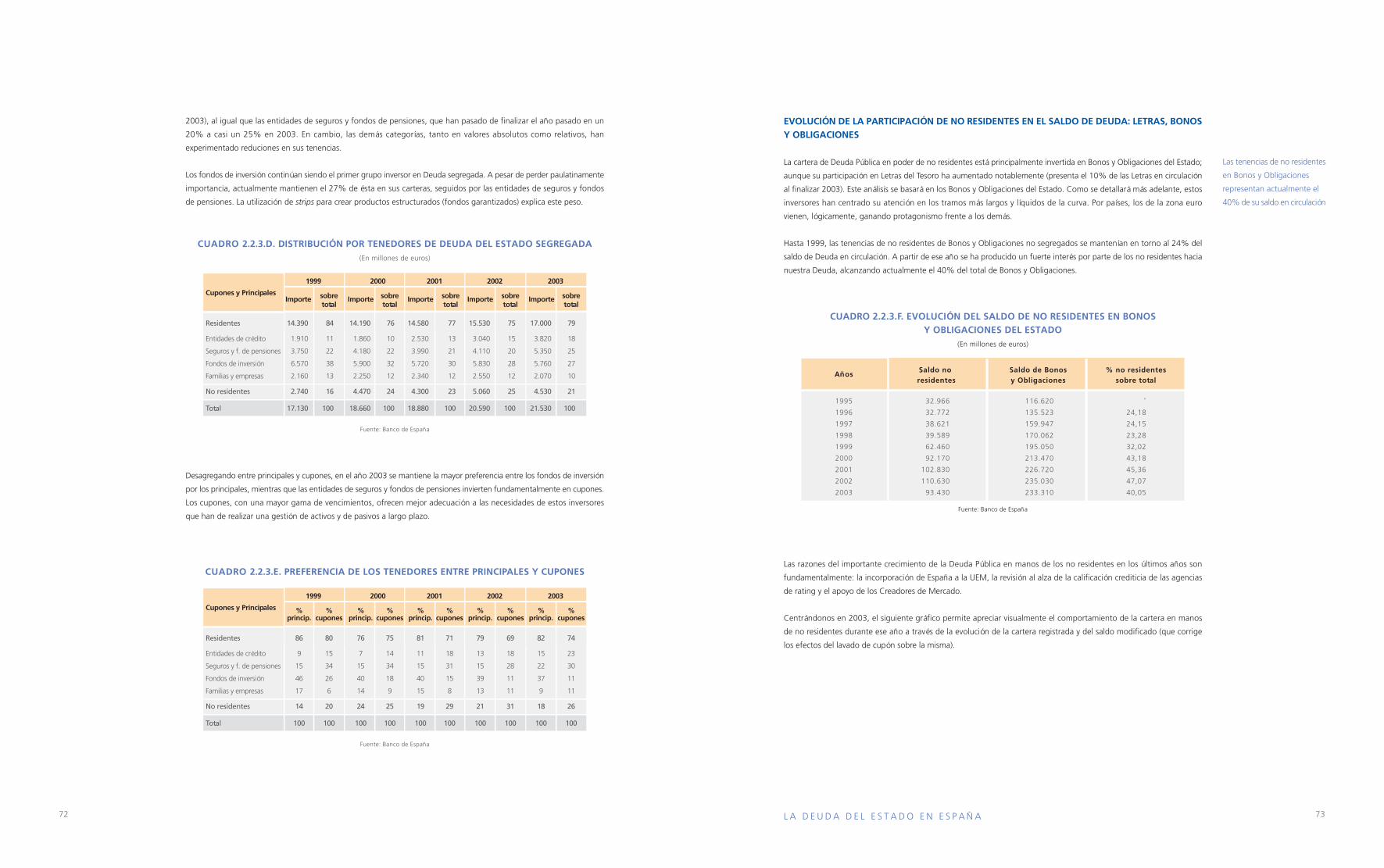

2003 MEMORIA - Tesoropara defender sus intereses ante los directivos y los accionistas mayoritarios....

85

MERCADOS FINANCIEROS Y DEUDA PÚBLICA 2003 M E M O R I A Aaa/AA+/AAA

Transcript of 2003 MEMORIA - Tesoropara defender sus intereses ante los directivos y los accionistas mayoritarios....

M E R C A D O S F I N A N C I E R O S Y D E U D A P Ú B L I C A

2 0 0 3M E M O R I A

Aaa/AA+/AAA

MINISTERIO DE ECONOMÍAMadrid (España). Febrero 2004

M E R C A D O S F I N A N C I E R O S Y D E U D A P Ú B L I C A

2 0 0 3M E M O R I A

AVANCES DE LA TRANSPARENCIA

Y DEL BUEN GOBIERNO CORPORATIVO

RODRIGO DE RATO Y FIGAREDOVicepresidente Primero del Gobierno y Ministro de Economía

Durante el año 2003 hemos venido trabajando intensamente en la construcción del mercado financiero integrado de la Unión Europea, alcanzando progresos importantes en los sectores bancario, de valores y de seguros. El mercado financiero español participa de esa evolución activamente, buscando situarse entre los más desarrollados y atractivos.

Ante acontecimientos recientes ocurridos en el ámbito financiero y empresarial, las autoridades de numerosos países cuyos sistemas financieros están integrados en la economía internacional han adoptado medidas adicionales para mejorar la transparencia de las empresas financieras y no financieras. En este sentido, se ha extendido el denominado principio de “cumplir o explicar”, de forma que, especialmente, las sociedades cotizadas deben informar al mercado sobre la estructura y funcionamiento en la práctica de sus modelos de gobierno, explicando, en su caso, las desviaciones respecto de las mejores prácticas recogidas en un Código.

La experiencia enseña que un buen sistema de gobierno de la empresa es un pilar fundamental de una economía de mercado próspera, pues afecta a la eficiencia con la que se asigna el capital y el trabajo. El desarrollo de los mercados de capitales ha agudizado la importancia económica del gobierno de la empresa de las sociedades cotizadas. En estas sociedades han ido emergiendo grupos de accionistas minoritarios dispersos, con menor información y con dificultades para defender sus intereses ante los directivos y los accionistas mayoritarios. Existe una relación contrastada entre el grado de protección de los accionistas minoritarios y factores como la liquidez y profundidad del mercado de capitales o la eficiencia con la que se asigna el capital.

El Gobierno español y las instituciones comunitarias son conscientes de la importancia para la economía española y europea de la transparencia y el buen gobierno de las empresas y de su relación directa con la eficiencia de los mercados de capitales y la confianza del público en los mismos. De este modo, en el ámbito comunitario se han desarrollado, en el contexto del Plan de Acción de Servicios Financieros, iniciativas tales como las Directivas de abuso de mercado y de folletos, y actualmente se trabaja en la Directiva de transparencia y en la nueva Directiva de servicios de inversión. Además, está en marcha el Plan de Acción para el Reforzamiento del Gobierno de la Empresa y la Modernización del Derecho de Sociedades, con el que la Unión Europea desea robustecer los sistemas de buen gobierno de las empresas en áreas como las obligaciones de información, los derechos de los accionistas y la reforma del consejo de administración.

En el ámbito español se continúa en la dirección marcada por la Ley Financiera que, entre otros objetivos, persigue mejorar los instrumentos para asegurar la integridad del mercado, la transparencia en su funcionamiento y la protección a los inversores. El Informe Aldama ha ofrecido un conjunto de propuestas para mejorar el sistema español de gobierno corporativo, que han inspirado en gran medida las modificaciones que la Ley de transparencia (Ley 26/2003, de 17 de julio) ha introducido en la Ley del Mercado de Valores y en la Ley de Sociedades Anónimas. Los elementos más destacados de esta reforma legislativa pueden ser divididos en tres áreas. En la primera, relativa a los deberes de información y transparencia, se regulan aspectos como la publicidad de los pactos parasociales, los instrumentos de información societaria –entre los que destacan el informe anual sobre gobierno corporativo de las sociedades anónimas cotizadas y otras entidades, cuyo régimen detalla la Orden Ministerial ECO/3722/2003, de 26 de diciembre– y la

posibilidad de que los accionistas puedan votar por medios electrónicos. La segunda área hace referencia a la definición y régimen de los deberes de los administradores, entre los que se encuentran los de diligente administración, fidelidad, lealtad –en relación a los posibles conflictos de intereses– y secreto, así como su responsabilidad frente a la sociedad, los accionistas y los acreedores. Y por último, en tercer lugar, se establece la obligación de que las sociedades cotizadas y otras entidades emisoras de valores negociados en mercados oficiales se doten de un conjunto de instrumentos en materia de gobierno corporativo como, por ejemplo, el ya citado informe anual de gobierno corporativo, los reglamentos de régimen interno del consejo y de la junta general de accionistas, o las comisiones de retribuciones y de inversiones en cajas de ahorros, que se unen al preceptivo comité de auditoría introducido por la Ley Financiera.

Por otro lado, el Gobierno considera que el funcionamiento adecuado del mercado de control empresarial es un elemento básico del gobierno corporativo. Por ello ha reformado, mediante el Real Decreto 432/2003, de 11 de abril, el régimen de las ofertas públicas de adquisición de valores. Se busca potenciar los mecanismos de defensa de los intereses de los accionistas minoritarios y fomentar simultáneamente la eficiencia de los cambios de control de las empresas. De esta manera se facilita que los necesarios y eficientes cambios de control beneficien a todos los propietarios de la empresa.

Este afán de avanzar por la senda de la transparencia y el buen gobierno corporativo se manifiesta también como un principio que se refleja en toda la normativa financiera. Así, los recientes desarrollos reglamentarios en materia de defensa de los clientes de servicios financieros, vienen a hacer realidad la figura de los Comisionados. De la misma manera cabe citar la nueva Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, que tiene como uno de sus objetivos básicos la protección de los inversores. Con este fin se fortalecen las obligaciones de transparencia y las normas de conducta con el fin de prevenir los conflictos de interés y se establece la obligación de contar con un departamento de atención al cliente y, en su caso, un defensor del cliente.

Esta Memoria de Mercados Financieros y Deuda Pública que, como viene siendo tradición, edita anualmente la Dirección General del Tesoro y Política Financiera, recoge todos estos desarrollos normativos y otros muchos en los que hemos venido trabajando durante 2003 con objeto de situar nuestro sistema financiero en los niveles de modernidad, eficacia y solvencia que por su dimensión y relevancia económica internacional le corresponden. La publicación se complementa con la participación de prestigiosas autoridades financieras y relevantes agentes de los mercados que, sin duda, aportan interesantísimos puntos de vista sobre aspectos fundamentales del desarrollo de los mercados financieros. Quiero agradecer muy especialmente la aportación del Presidente del Banco Interamericano de Desarrollo, D. Enrique V. Iglesias, que nos muestra la perspectiva financiera de Latinoamérica, así como las del Gobernador del Banco de España, del Presidente de la CNMV y del Secretario de Estado de Economía, que nos describen importantes desarrollos que se han venido produciendo en sus respectivas esferas de responsabilidad. Y por último, pero no por ello menos importante, quiero agradecer un año más la desinteresada e independiente opinión expresada por las instituciones y agentes de los mercados, en esta ocasión GAFISUD y los Creadores de Mercado de Letras y de Bonos y Obligaciones más activos durante 2003, que completan las aportaciones institucionales con experiencias y conocimientos directos avalados por la actividad práctica desarrollada diariamente en los mercados financieros.

2 0 0 3B A L A N C E E C O N Ó M I C O

Y F I N A N C I E R O

MINISTERIO DE ECONOMÍAMadrid (España). Febrero 2004

AMÉRICA LATINA Y EL CARIBE EN 2003:

OPORTUNIDADES RENOVADAS

ENRIQUE V. IGLESIASPresidente del Banco Interamericano de Desarrollo y del Directorio de la Corporación Interamericana de Inversiones

Los países de América Latina y el Caribe consiguieron en el año 2003 una significativa aunque leve recuperación económica, con un crecimiento real del PIB del orden del 1,5%, similar al ritmo de expansión demográfica. Esta cifra es sin duda importante. Ella marca una reversión de la caída de 0,6% en el año 2002 y una reafirmación de la confianza de los agentes económicos en las perspectivas políticas y financieras futuras. Como reflejo de este nuevo clima económico, se anticipa para el año 2004 un crecimiento del PIB aún más acelerado, cercano al 4%. Sin embargo, la recuperación económica anotada resultó insuficiente con relación a las carencias sociales en la región y a la necesidad de superar el estancamiento del producto per cápita que la región padece ya por espacio de seis años.

El panorama económico regional muestra, no obstante, grandes contrastes, que restan validez descriptiva a los promedios estadísticos. Por una parte, en el lado positivo, se destaca la experiencia de la Argentina, que en el año 2003 consiguió dos avances de importancia extraordinaria: primero, un vuelco manifiesto a la estabilidad política y a la reafirmación de la institucionalidad democrática y, segundo, un aumento del PIB del orden del 7% después de cuatro años seguidos de contracción económica. Por cierto, estos logros constituyen pasos decisivos en el difícil proceso de recuperación del país en general, el cual enfrenta todavía desafíos complejos en los ámbitos social e institucional. En lo económico, el producto per cápita deberá crecer un 17% por lo menos para recuperar su nivel de 1997. Ello parece una tarea titánica, pero para la Argentina, con la dotación de recursos humanos y el amplio potencial productivo que posee, esa empresa es perfectamente viable en el corto plazo. Aparte de la experiencia argentina, varios países de la región, principalmente Chile, Colombia y México consiguieron en el año 2003 acelerar el crecimiento económico con respecto a los dos años anteriores, y Perú y Trinidad y Tobago lograron sostener tasas de crecimiento mayores al 4,5%. Lamentablemente, en el lado negativo del mosaico económico regional, tenemos algunas experiencias desfavorables. Brasil vivió un virtual estancamiento del nivel de su PIB real, después de dos años de bajo crecimiento. Venezuela experimentó por segundo año consecutivo una aguda contracción del PIB, del orden del 10%, como resultado principalmente de la confrontación política interna y la inestabilidad de las expectativas económicas. República Dominicana, enfrentada a una crisis financiera, sufrió también una contracción de la producción.

La reactivación económica de la región en el año 2003 obedeció a la confluencia de varios factores favorables, tanto de origen interno como propios de la economía internacional. Comencemos por estos últimos, que fueron los de mayor influencia. En el plano económico mundial prevalecieron fuerzas expansivas de la actividad productiva y del comercio, que mostraron vitalidad creciente en el transcurso del año 2002. Su impulso provino principalmente del extraordinario dinamismo del crecimiento económico de China y la India, y de una paulatina reactivación económica en varios países desarrollados, inclusive en los Estados Unidos desde el segundo semestre del año 2003. Un factor subyacente del mejoramiento en el clima económico de la economía global consistió en el alivio registrado por las tensiones geopolíticas relacionadas con la guerra de Irak, especialmente a partir del segundo semestre del 2003. Otro factor que ayudó también a disminuir los riesgos en la economía mundial, como fuera destacado por el Banco de Pagos Internacionales (BIS) en su último informe anual, fue la eficaz contención del temido contagio o propagación del brote del SRAS en algunos países asiáticos y de sus secuelas adversas sobre el comercio, el turismo y la producción en esa región.

El mejoramiento de las condiciones económicas internacionales se transmitió a los países latinoamericanos por las vías del comercio, los precios del intercambio y las finanzas. Principalmente como resultado de estas nuevas condiciones, la región registró en el año 2003 un superávit en la cuenta corriente de la balanza de pagos, ascendente a 6.000 millones de dólares, el cual constituyó un logro sin precedente en los últimos cincuenta años. A ello contribuyó en gran medida la generación de un excedente comercial, también de magnitudes extraordinarias, por un monto de 41.000 millones de dólares. Mientras el valor de las exportaciones de bienes y servicios aumentó un 7,3%, constituyendo el factor de demanda más dinámico que impulsó la recuperación económica regional, las importaciones de bienes y servicios crecieron solamente un 2,6%. La expansión de las exportaciones fue relativamente generalizada en la región: 5% en Centroamérica, la Comunidad Andina y Chile, y alrededor del 15% en el MERCOSUR. Los precios de las exportaciones de productos primarios aumentaron un 15,9%, mientras que el promedio de los precios del total de las exportaciones subió tan solo un 2,8%. Sin embargo, este alza fue suficiente para neutralizar el incremento en los precios de las importaciones (1,5%), derivándose así un mejoramiento de los términos del intercambio externo ascendente a 1,3%, un fenómeno poco frecuente en la historia económica de nuestros países que es altamente bienvenido.

Por otra parte, las condiciones financieras internacionales evolucionaron también de manera favorable para nuestros países. Tal vez el factor de mayor beneficio consistió en la baja sostenida de las tasas de interés en los mercados financieros internacionales, como resultado de las políticas monetarias acomodaticias para estimular la recuperación económica, que en el marco de tasas de inflación históricamente bajas se han venido aplicando en los Estados Unidos y en la mayoría del resto de los países desarrollados. Ello ha derivado en una reducción del costo por intereses de los nuevos créditos contratados y de la deuda externa a corto plazo y refinanciada. Se estima que los Gobiernos han podido contratar nuevos créditos a un costo medio de 9,6% anual, alrededor de tres puntos porcentuales menos que en el 2002. Algunos países latinoamericanos, entre ellos Brasil, Chile y México, han conseguido primas de riesgo soberano significativamente más bajas que en el pasado. Las entradas de capitales han tenido un comportamiento menos favorable que en años anteriores. La inversión directa extranjera continuó ingresando a la región en el año 2003, con un monto de 29.000 millones de dólares; o sea, una cifra menor en un 25% a la del año 2002. Cabe esperar que las tendencias de recuperación económica de la región observadas en el 2003 y previsibles para el presente año, con un componente importante volcado a las exportaciones y un gran potencial de desarrollo del mercado interno, ofrezcan oportunidades atractivas al ingreso de un flujo creciente y sostenido de nuevas inversiones extranjeras. Otros capitales externos, correspondientes a créditos, colocación de bonos e inversiones de cartera, registraron una fuerte baja en el año 2003 y un saldo global neto negativo. Frente al nivel de subdesarrollo de las economías latinoamericanas, cuya superación supone corregir el actual estancamiento de la inversión interna bruta y prácticamente triplicar sus montos, no parece saludable que la región sostenga superávit de cuenta corriente ni haga transferencias financieras netas al exterior. Ello representa una desviación perversa en la asignación del escaso ahorro interno de la región, el cual precisa en todo caso ser incrementado y complementado con la entrada neta de nuevos y adicionales capitales extranjeros.

Señalemos ahora aquellas condiciones internas de los países latinoamericanos que más contribuyeron a la recuperación de sus economías en el año 2003. Una condición fundamental se relaciona con la calidad de las políticas económicas adoptadas por los países latinoamericanos. Si bien es cierto que la especificidad de las políticas responde en principio a las realidades propias de cada país, es posible identificar algunos rasgos de ellas que son relativamente comunes en la experiencia regional. Tres campos de política que en la región han recibido la mayor atención en los veinte años pasados son los de las políticas monetaria, fiscal y cambiaria, que se han procurado conducir de modo compatible tras la consecución de metas generales comunes. De éstas el combate contra la inflación ha revestido la más alta prioridad, llegando a constituir el objetivo fundamental e incluso el único de la política económica. Mirando retrospectivamente las experiencias inflacionarias en la región, inclusive las crisis hiperinflacionarias, así como sus costos económicos, sociales y políticos, no es extraño que se haya privilegiado la meta de estabilidad de los precios. Otros objetivos tradicionales -el desarrollo, el empleo pleno, o la distribución equitativa del ingreso- fueron relegados a posiciones subsidiarias. Y los esfuerzos y sacrificios realizados permitieron cumplir las metas de estabilidad en la gran mayoría de estos países. La tasa media de inflación anual en la región bajó de 200% en el año 1991 a 6% en el año 2001. La inflación fue erradicada de América Latina y el Caribe, con sólo unos rebrotes aislados. Consideramos hoy que la estabilidad de precios alcanzada es un activo valioso, sobre cuyas bases se puede asentar un crecimiento económico robusto y sostenido a largo plazo. En este contexto, el alza de la inflación media en la región de un 6% en el año 2001 a 12,1% en 2002 fue considerado un retroceso intolerable, cuya corrección en el 2003 acaparó la atención de las políticas monetaria y fiscal, consiguiéndose bajar la inflación a un 9%. Varios países establecieron objetivos directos de inflación y para cumplirlos usaron las tasas de interés. En otros se optó por el uso de agregados monetarios establecidos. En el plano fiscal se acentuó la política de contención del gasto junto a mayores impuestos, tendientes a conseguir superávit primarios, no obstante las condiciones prevalecientes de bajo crecimiento económico. El déficit fiscal disminuyó del 3% del PIB en el año 2002 a un 2,4% en 2003.

En lo relativo a las políticas cambiarias, numerosos países han consolidado el uso de regímenes cambiarios más flexibles y reducido las restricciones de los mercados de cambio. No obstante ello, las autoridades monetarias han tratado de seguir de cerca la trayectoria de los mercados cambiarios para neutralizar posibles fluctuaciones perturbadoras de los flujos de capitales y de la tasa de cambio real efectiva que distorsione la competitividad comercial de los bienes transables. La experiencia demuestra cuán importante es mantener tasas de cambio apropiadas al desarrollo exportador y de estímulo a la modernización tecnológica y productiva a largo plazo.

Termino estas notas haciendo una breve mención de los desafíos pendientes que los países de América Latina y el Caribe enfrentan en la actualidad. El estancamiento económico de los cinco años pasados dejó serias secuelas económicas, sociales y políticas. De ellas, las de mayor gravedad son los elevados niveles de la Deuda Pública; el debilitamiento de los sistemas crediticios; las bajas tasas de inversión; los altos niveles de desempleo y de pobreza; y una aguda desilusión con los resultados de las reformas económicas.

La recuperación económica de la región iniciada en 2003 ofrece nuevas oportunidades para buscar soluciones a las secuelas de la crisis de los últimos años. Con ese fin será necesario: (1) mantener políticas fiscales austeras, que ayuden a disipar los riesgos de inestabilidad relacionados con el elevado endeudamiento público; (2) fortalecer la supervisión financiera; (3) reducir los riesgos asociados a la inestabilidad cambiaria; (4) proteger los derechos de los acreedores y fomentar la confianza en los sistemas financieros para enfrentar posibles riesgos macroeconómicos; (5) promover la inversión en los sectores exportadores que aprovechan las oportunidades abiertas por el avance de la integración económica internacional; (6) impulsar las reformas tendientes a mejorar la eficiencia del mercado; (7) fortalecer el imperio de la Ley y combatir la corrupción; y (8) modernizar y mejorar la eficiencia del Estado.

En el ámbito del desarrollo social es necesario modernizar la legislación y las instituciones laborales, que permitan relacionar los frutos del crecimiento económico con el mejoramiento de las condiciones de trabajo y los salarios. Asimismo, en la asignación del gasto social es necesario prestar especial atención a las necesidades de los sectores más pobres y ampliar la cobertura y mejorar la calidad de los servicios de educación y salud.

EL TRATAMIENTO DE LAS TÉCNICAS DE REDUCCIÓN

DEL RIESGO DE CRÉDITO EN LA NUEVA REGULACIÓN

DE LA SOLVENCIA: EL CASO DE LAS REPOS

JAIME CARUANA LACORTEGobernador del Banco de España

2. Tratamiento de las técnicas de mitigación de riesgos en el nuevo Acuerdo

• Algunas cuestiones generales

Numerosas operaciones bancarias incorporan algún tipo de cobertura en la forma de una garantía personal, pignoraticia u otro tipo de garantía real, con el objetivo de reducir el riesgo de crédito. El tratamiento de estas coberturas del riesgo de crédito, o técnicas de mitigación de riesgos, se enmarca dentro de la consecución de los objetivos esenciales del nuevo Acuerdo: el reconocimiento en las exigencias de capital regulatorio de los efectos económicos de las técnicas de mitigación y el estímulo de mejores sistemas de gestión del riesgo de crédito.

Basilea II plantea un esquema consistente y flexible, con el objetivo de evitar oportunidades de arbitraje regulatorio y, a su vez, que reconozca la innovación financiera. Al mismo tiempo, se facilita también un esquema evolutivo, con diversos enfoques que puedan aplicarse en función de la complejidad de cada entidad.

Para ello, se ha ampliado la gama de técnicas de mitigación de riesgos reconocidas que, actualmente, se limitan a ciertas coberturas de muy buena calidad. Entre estas novedades, algunas de ellas ya reconocidas en ciertas jurisdicciones, se debe mencionar la aceptación de los derivados crediticios y los acuerdos marco de compensación entre transacciones con una misma contraparte, así como el reconocimiento de coberturas imperfectas.

Bajo el enfoque más avanzado no hay restricciones en la elegibilidad del instrumento, salvo las derivadas de los requerimientos que deben cumplir, y su tratamiento se integra totalmente en el esquema de medición interna del riesgo de crédito. Por tanto, las entidades pueden realizar su propia estimación del efecto reductor de estas coberturas. Cabe señalar que en el caso de las garantías y los derivados crediticios, se han establecido ciertas cautelas, como el no reconocimiento del doble impago –esto es, considerar la menor probabilidad de que fallen simultáneamente el obligado directo y el obligado final–. No obstante, sobre este tema polémico y complejo, no tanto por el concepto sino por la dificultad de su medición, el Comité continuará trabajando para encontrar una medida adecuada del riesgo de crédito.

• Tratamiento de las garantías pignoraticias: colaterales financieros

En el nuevo esquema se ha ampliado de forma relevante el reconocimiento de los colaterales financieros, y se ha modificado de forma sustancial su tratamiento. En el Acuerdo de 1988 el enfoque utilizado es el de “sustitución”, que significa que a la operación cubierta se le aplica la ponderación que corresponda al emisor del colateral, mientras que en el nuevo Acuerdo se aplica el enfoque “caja”, esto es, se supone que en caso de incumplimiento del obligado directo el colateral se va a realizar obteniéndose un importe en efectivo (aunque las entidades menos sofisticadas podrán seguir aplicando un sistema muy parecido al actual).

Bajo este nuevo enfoque son necesarios dos tipos de requisitos: primero, el colateral tiene que tener un mercado líquido, y segundo, hay que realizar ajustes a los valores de la exposición inicial y de la cobertura. De esta forma

1. Introducción

Como es por todos conocido, el Comité de Basilea lleva más de cinco años trabajando para desarrollar un nuevo Acuerdo de Capitales, conocido como Basilea II, que sustituirá el Acuerdo actual de 1988. Esta iniciativa representa un importante avance en la medición de los riesgos bancarios y en la forma en que concebimos la adecuación del capital. Los reguladores y bancos centrales están empleando importantes recursos en asegurar su éxito; y la industria, a través de extensas consultas a escala mundial, ha contribuido a mejorar su calidad y consistencia.

Han tenido lugar tres procesos consultivos (en 1999, en 2001 y en abril del 2003) que han contado con una amplia participación, y no sólo de las entidades de crédito, como se refleja en la gran cantidad de respuestas recibidas (alrededor de 250 al segundo proceso consultivo y de 200 al tercero). Además, se han realizado varios estudios del impacto cuantitativo de las propuestas del Comité, siendo el último, conocido como QIS3, el más completo de todos, donde han participado más de 350 entidades de 43 países.

El camino recorrido ha sido largo y difícil, pero no cabe duda que fructífero. Como el Comité hizo público en enero, el texto completo del nuevo Acuerdo estará finalizado en los próximos meses, no más tarde de mediados del presente año, para que sea posible su entrada en vigor en el 2007.

Por su parte, la Comisión Europea ha venido trabajando en paralelo a Basilea todos estos años con el doble objetivo de adaptar las recomendaciones de Basilea a las especificidades europeas y de irlas redactando en forma de normativa legal. Este trabajo paralelo va a permitir a la Comisión Europea presentar una propuesta de Directiva a mediados de este año, de forma que se puedan incorporar posteriormente a las normativas nacionales y entrar en vigor en el plazo establecido. Hay que destacar que en el contexto europeo las recomendaciones de Basilea van a ser de aplicación no sólo a los bancos internacionalmente activos sino a todas las entidades de crédito y a las empresas de inversión, con el objetivo de igualar el terreno de juego competitivo. Esta diferencia en el ámbito de aplicación, en particular la extensión a las empresas de inversión, ha derivado en que la Comisión Europea haya prestado especial atención al efecto de su proyecto de Directiva sobre estas entidades en dos sentidos: la nueva exigencia de capital para cubrir el riesgo operacional y el nuevo tratamiento del riesgo de crédito o contraparte de algunas operaciones típicas de su actividad.

No se puede negar el gran interés que ha despertado esta iniciativa en los diferentes sectores económicos, como se deduce de la gran cantidad de artículos aparecidos en periódicos y en revistas especializadas. El aspecto más conocido del nuevo Acuerdo es el reconocimiento de los modelos internos de valoración del riesgo de crédito, sin duda el riesgo más importante que la banca universal debe asumir en su actividad normal. En este artículo quiero aprovechar la oportunidad para referirme a uno de los aspectos quizás menos comentados de Basilea II: el tratamiento de las diferentes técnicas que se reconocen para reducir el riesgo de crédito y, en especial, el tratamiento de los colaterales financieros y las consecuencias que este nuevo enfoque tendrá en la operativa de ciertas operaciones de los mercados de capitales (las operaciones tipo con pacto de recompra o repos).

se trata de asegurar que, llegado el caso de impago del obligado directo, el colateral va a poder realizarse y su valor de realización va a ser suficiente para cubrir el impago.

Así, el valor de mercado de la exposición inicial y de su cobertura se deben ajustar por el efecto de las variaciones adversas en los precios y, en su caso, tipos de cambio (cuando exista desajuste de monedas), obteniéndose lo que se ha denominado exposición ajustada que, en función de la calidad de la contraparte, determinará los requerimientos de capital.

Es importante destacar que, en el marco del esquema evolutivo mencionado anteriormente, se acepta que las propias entidades estimen la cuantía de los descuentos, incluso en el caso de entidades no especialmente sofisticadas.

Este ajuste por movimientos en los precios del mercado dependerá del período temporal de la ejecución de la cobertura en caso de incumplimiento, la amplitud y profundidad del mercado del valor, la estabilidad de su precio y la frecuencia de su valoración o, en su caso, reposición de los márgenes.

Dentro del nuevo tratamiento de los colaterales financieros en el marco de la normativa de solvencia, un caso de especial interés, por su magnitud y papel en los mercados financieros, es el de las operaciones tipo “pacto de recompra” que, como veremos a continuación, se tratan como operaciones con cobertura.

3. Operaciones repo o simultáneas

Cabe señalar varias novedades en el tratamiento de estas operaciones. La primera de ellas es que las transacciones tipo pacto de recompra (repos) y similares (préstamos de valores) se conciben como un préstamo (dinerario o de valores) garantizado con un colateral financiero y, en consecuencia, su tratamiento es similar al de las operaciones cubiertas mediante un colateral; esto es, se calcula una exposición neta ajustada en función de las variaciones potenciales del precio de los valores.

Por otra parte, actualmente las exigencias de capital de estas transacciones difieren en función de su clasificación como cartera de negociación o de inversión, y las exigencias de capital difieren por el tratamiento de los valores en cartera (riesgo de mercado versus riesgo de crédito) y por la existencia o no de riesgo de contraparte. Por otro lado, las particularidades del mercado español obligan a distinguir entre lo que se puede denominar “repo español” y la simultánea. Esta última es lo que en los mercados internacionales se conoce como repo.

Basilea II trata de homogeneizar el tratamiento del riesgo de contraparte de este tipo de operaciones, con independencia de su consideración como cartera de negociación o de inversión, con el objetivo de reducir las posibilidades de arbitraje regulatorio entre ambas carteras. La única diferencia viene determinada por el rango de colaterales elegible (sin límite en la cartera de negociación, con independencia del grado de sofisticación de la entidad).

Estas novedades podrían implicar unos mayores requerimientos para la operativa de repos, en general, y de repos de la cartera de negociación, en particular, por el efecto de los descuentos y de la equiparación del riesgo de contraparte. No obstante, la aplicación de descuentos supone un tratamiento prudencial que responde a una filosofía análoga a los recortes en la valoración de las garantías establecidas en numerosos mercados organizados y, además, el nuevo Acuerdo incorpora ciertos elementos que reducen o anulan estos temores.

En primer lugar, se ha establecido una excepción para las operaciones en las que la contraparte sea un participante esencial en el mercado (definición que ha sido relegada a discrecionalidad nacional) y se realice sobre Deuda Pública en la misma moneda, además de cumplir los requisitos habituales (revaluados y cubiertos los márgenes diariamente y con capacidad de liquidación de la operación tras un incumplimiento a través de un sistema de liquidación en un plazo hasta cuatro días hábiles, entre otros). En estas condiciones el título de Deuda Pública queda eximido del ajuste por volatilidad de precios.

Por otra parte, cuando en este tipo de transacciones se opere bajo un acuerdo marco de compensación bilateral, se permite la posibilidad de valorar y compensar posiciones largas y cortas con una misma contraparte mediante el empleo de modelos internos.

La aceptación de los modelos internos para el cálculo del riesgo de contraparte, otra de las novedades del Acuerdo, supone la admisión de ajustes por correlaciones en los valores de los instrumentos para el cálculo de la exposición neta. Se incorpora, por tanto, un tratamiento similar al reconocido en la valoración del riesgo de mercado como medida de la exposición con una determinada contraparte. De forma análoga, la aplicación de estos modelos conlleva la realización de pruebas retrospectivas (back testing) para validar su precisión y comprobar que funciona de la forma esperada; en caso contrario se aplicará un multiplicador al resultado.

Finalmente, una cuestión que cabe señalar, que responde a los últimos retoques que se están realizando como consecuencia de los comentarios de los distintos sectores interesados, es el mayor reconocimiento del menor riesgo que tienen estas transacciones debido a su corto plazo.

Para acabar, comentaré, en relación a otro tipo de operaciones en los mercados de capitales, que el Comité se ha comprometido a revisar el tratamiento del riesgo de contraparte en operaciones de futuro no negociados en mercados organizados (derivados OTC) y otros aspectos relacionados con la cartera de negociación. Para ello, trabajará en colaboración con IOSCO (The International Organisation of Securities Commissions).

LOS MERCADOS DE VALORES

ESPAÑOLES EN 2003

BLAS CALZADA TERRADOSPresidente de la Comisión Nacional del Mercado de Valores

En el año 2003 se han producido importantes novedades en la regulación que atañe al mercado de valores. En primer lugar, cabe destacar la nueva Ley de instituciones de inversión colectiva (Ley 35/2003). La idea básica que subyace en el nuevo texto es la de facilitar una adecuación de la oferta de productos en el campo de la inversión colectiva a la demanda real de los inversores y que, de un modo creciente, estaba siendo atendida, en algunos segmentos, por entidades gestoras de otros países. A mayor liberalización, mayor responsabilidad: la nueva Ley incrementa la transparencia informativa exigida a las gestoras, refuerza también las competencias de la CNMV y establece nuevos mecanismos de protección del inversor, como la obligación de que las gestoras mantengan departamentos de atención al partícipe o puedan crear la figura del defensor del partícipe.

No menos importante ha sido la aprobación de la Ley de transparencia (Ley 26/2003), inspirada en buena parte por las recomendaciones sobre gobierno corporativo de las Comisiones Aldama y Olivencia. La finalidad de la Ley citada es reforzar la transparencia de las sociedades cotizadas ante los inversores, especialmente ante sus accionistas. Entre otras medidas notables, la Ley obliga a publicitar los denominados pactos parasociales entre accionistas, aprobar reglamentos sobre el funcionamiento de las juntas generales, los consejos de administración y los sistemas de control interno, y crear en las páginas de Internet de las compañías vehículos de información y consulta permanentes dirigidos a los accionistas. Asimismo, debe resaltarse la obligación de emitir anualmente un informe de gobierno corporativo, en un formato plenamente homogéneo y, por tanto, desarrollado por la CNMV. Dentro de la legislación nacional, cabe destacar finalmente la modificación de la regulación sobre OPA (Real Decreto 432/2003) que, entre otras novedades, contempla el lanzamiento obligatorio de ofertas públicas de adquisición aun en casos en los que no se supera el umbral del 25% de participación en el capital de la sociedad.

Una parte sustancial y creciente de nuestra regulación de valores tiene su origen en el proceso legislativo europeo. Durante el pasado año se han aprobado dos Directivas de primer orden: la Directiva sobre operaciones con información privilegiada y manipulación del mercado (Directiva 2003/6/CE) y la Directiva de folletos (Directiva 2003/71/CE). Respecto a la primera, la legislación española ya incorpora sus puntos sustanciales desde la reforma de la Ley del mercado de valores en 1998 y en 2002. La segunda supone un avance importante hacia la integración de los mercados europeos, pues favorece la colocación transfronteriza de valores originados en emisiones y ofertas públicas. El nuevo régimen establecido por la Directiva supone la consecución de un pasaporte único europeo, por el que las compañías domiciliadas en la Unión Europea o en terceros países podrán vender los valores o admitirlos a negociación en cualquier mercado regulado europeo con la autorización de una única autoridad competente en la Unión Europea, y sin que los supervisores de los países de acogida puedan imponer requisitos adicionales. El nuevo régimen fijado por la Directiva supondrá un importante ahorro de costes para los emisores, por la simplificación de los procedimientos de emisión y admisión a cotización, debido a novedades como la aceptación de folletos en inglés, o como la publicación del folleto en la web del regulador, del emisor o del mercado regulado donde coticen los valores, sin obligación de distribución en papel.

El balance global de la evolución de los mercados de valores españoles en 2003 es positivo, por los datos de recuperación de la actividad de contratación y de las cotizaciones, y también por la evolución del entorno legal.

El desenlace del conflicto bélico en Irak y la constatación de que la economía mundial empieza a recuperarse propiciaron un clima de expectativas más optimista, aun cuando todavía se mantenían incertidumbres importantes sobre el crecimiento económico en Europa, especialmente en Alemania. Sin embargo, el crecimiento económico español ha superado la media europea, y se ha caracterizado por el equilibrio financiero en las cuentas públicas, lo que ha repercutido favorablemente en nuestros mercados financieros.

Las empresas cotizadas españolas han mejorado de manera significativa sus resultados y los inversores han vuelto a considerar la conveniencia de destinar una parte de su ahorro a la inversión en valores. La recuperación de los mercados españoles se aprecia en la evolución del mercado secundario, tanto en renta variable, donde el índice Ibex-35 se revalorizó un 28,5% y el volumen negociado creció un 11%, como en renta fija, cuya contratación en AIAF creció un 44%. En los mercados primarios, las emisiones de renta fija superaron los 140 millardos de euros, y casi duplicaron en 2003 las registradas en 2002 (75 millardos).

El mayor interés de los inversores por los mercados de valores se apreció, asimismo, en la inversión indirecta a través de las instituciones de inversión colectiva. El patrimonio de los fondos de inversión creció un 20,5% respecto al año anterior y alcanzó un importe de 210 millardos de euros, mientras que el número de partícipes aumentó en unas 500.000 personas, y se situó aproximadamente en 7,6 millones. Por su parte, el patrimonio de las sociedades de inversión colectiva aumentó un 14%, al situarse en 21,5 millardos de euros, y el número de accionistas de estas entidades aumentó en unas 18.000 personas, para situarse en cerca de 356.000. En conjunto, el patrimonio de las instituciones de inversión colectiva españolas se sitúa hoy en torno al 31% del PIB.

Nuestros mercados experimentaron también mejoras importantes a través de la implantación de nuevas infraestructuras. Debe señalarse, en primer lugar, la consolidación legal y operativa del nuevo sistema de compensación y liquidación unificado, la Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores (Iberclear), que ha asumido las funciones que anteriormente realizaban SCLV y CADE en el ámbito de los valores privados (bolsas y AIAF) y públicos (Mercado de Deuda Pública en Anotaciones), respectivamente. La supervisión de la nueva entidad ha sido asignada a la CNMV. La integración de los principales servicios de compensación y liquidación de nuestro país en Iberclear crea un marco más idóneo para seguir mejorando la eficiencia de este servicio y, al mismo tiempo, afrontar los retos competitivos que se derivan de la creciente integración de los mercados europeos.

Otras novedades importantes son la creación de la entidad de contrapartida central MEFFClear y del Mercado de Futuros sobre el Aceite de Oliva. La primera, prestará servicios de interposición entre compradores y vendedores en el mercado de Deuda Pública y surge tras la regulación expresa de esta actividad por la Ley financiera. La segunda iniciativa, supone la creación de una nueva infraestructura de negociación, con reconocimiento de mercado oficial, dedicada en este caso a una mercadería de notable impacto en la actividad económica de nuestro país: el aceite de oliva.

En ambos casos, la Comisión Europea tiene el encargo de desarrollar diversas normas de aplicación (normas de nivel 2 en los términos del Informe Lamfalussy). En el caso de la Directiva de abuso de mercado, ya se han aprobado dos Directivas y un Reglamento de la Comisión en este campo. En el caso de la Directiva de folletos, los trabajos desarrollan el contenido mínimo de los mismos y los modelos para determinados productos.

Hay que señalar que el trabajo normativo europeo seguirá siendo muy significativo en el año 2004, y que tendrá importantes repercusiones en nuestro mercado. No se puede dejar sin comentar la adaptación que deberán realizar nuestras empresas a las nuevas normas contables. En septiembre de 2003 se publicó el Reglamento (CE) Nº 1725/2003 de la Comisión Europea por el que se adoptan determinadas normas internacionales de contabilidad (Normas Internacionales de Instrumentos Financieros, NIIF); es decir que las NIIF existentes el día 14 de septiembre de 2002 (excepto las normas 32 y 39) y sus interpretaciones relacionadas deben ser adoptadas por las entidades cotizadas al preparar sus estados financieros consolidados de los ejercicios que comiencen el 1 de enero de 2005. Hay que señalar que las normas españolas divergen de las NIIF de manera considerable.

Como conclusión se puede decir que el año 2003 ha supuesto una buena base de recuperación económica y de los mercados de valores, que permitirá a las sociedades cotizadas abordar en mejor posición los nuevos retos que se les presentan, especialmente en el ámbito de información a los inversores.

La industria financiera española, por su parte, tiene que seguir haciendo un esfuerzo por mejorar la calidad de sus servicios y atender las nuevas demandas de los inversores. Las entidades españolas son solventes y no presentan problemas, en general, en cumplimiento de los requisitos de control de riesgo. La tendencia que puede anticiparse en el sector de entidades de servicios de inversión es la concentración del mismo, con fusiones entre ellas, o integración en grupos extranjeros. El hecho de que las empresas de servicios de inversión hayan superado los años pasados de mayor debilidad económica y de incremento de la competencia europea sin haber presentado dificultades significativas, hace suponer que se puede ser optimista ante el futuro. En este ámbito, como en el de los emisores, la transparencia es imperativa para que los inversores tengan conocimiento preciso de los servicios que se les ofrece, términos de los contratos y tarifas. La creación de un mercado financiero, en el que España está inmersa, permite a los inversores ampliar sus posibilidades de elección, pero ello exige una información adecuada. Los emisores de valores, los intermediarios y, por supuesto, los reguladores y supervisores del mercado, deben ser todos responsables en su calidad, que será la que califique la bondad de nuestro mercado.

LA ELIMINACIÓN DEL DÉFICIT PÚBLICO Y

LAS REFORMAS ESTRUCTURALES, CLAVES

EN EL CRECIMIENTO ECONÓMICO ESPAÑOL

LUIS DE GUINDOS JURADOSecretario de Estado de Economía

Como resultado de las actuaciones llevadas a cabo, el déficit de las Administraciones Públicas ha desaparecido desde el año 2002, en contraste con un déficit medio anual del 5% en el primer quinquenio de la década de los 90, y las previsiones de la última Actualización de nuestro Programa de Estabilidad son de equilibrio presupuestario o incluso de ligeros superávit para 2004 y años sucesivos. Asimismo, el nivel de Deuda Pública se situará por debajo del 50% del PIB en 2004, habiéndose reducido en casi 20 puntos porcentuales desde 1995.

Por otra parte, la eliminación del déficit, basada en un control previo del gasto público, ha hecho que las reducciones de impuestos hayan sido creíbles y eficaces, generándose el típico círculo virtuoso de menos impuestos, más actividad económica del sector privado, más empleo, más crecimiento y mayor recaudación.

Por último, las cuentas del sistema de Seguridad Social, se han beneficiado de un intenso proceso de creación de empleo y de un fuerte incremento de la afiliación. Este proceso, junto con las reformas estructurales adoptadas en este campo, han determinado que la Seguridad Social esté generando unos superávit importantes y que se haya podido dotar al Fondo de Reserva con montantes superiores a los previstos. Aunque España experimentará con intensidad más tarde que otros países el coste del envejecimiento de su población en forma de pensiones, la estabilidad presupuestaria alcanzada, la creación de empleo, la reducción del nivel de Deuda Pública, y un enfoque de consenso en pasadas y futuras reformas del sistema de Seguridad Social, en el marco del Pacto de Toledo, garantizan que no tendremos problemas a la hora de hacer frente a la sostenibilidad de nuestras finanzas públicas a largo plazo.

La otra piedra angular del éxito económico español de los últimos años ha sido la política decidida de reformas estructurales y de liberalización económica. En el contexto del euro, la flexibilidad de los mercados de trabajo y de productos es, si cabe, más necesaria que en un marco en que las autoridades nacionales tienen, en principio, la posibilidad de ajustar el tipo de cambio para neutralizar pérdidas de competitividad acumuladas. La imposibilidad del recurso a las devaluaciones determina que los distintos sectores de la economía deban hacer frente a la competencia internacional y la mundialización a través de estructuras productivas en permanente movimiento y adaptación a las variaciones de los precios relativos internacionales. A este respecto, España no sólo ha avanzado en la dotación de infraestructuras físicas y tecnológicas, sino que ha procedido a cambios en el ordenamiento jurídico-económico para mejorar la capacidad de las empresas de competir en el exterior. Así, se han llevado a cabo reformas muy importantes en el ámbito de las telecomunicaciones, en el sector energético o el financiero, que han incrementado la competencia interna, mejorado el servicio, reducido los precios y facilitado la formación de verdaderas empresas multinacionales españolas.

Finalmente, para concluir, me gustaría apuntar una última observación. En Bruselas, España desarrolla y ha desarrollado un papel líder en las reformas económicas de los países de la zona euro: durante la pasada Presidencia española fuimos impulsores y, en la actualidad, apoyamos el cumplimiento de la Agenda de Lisboa de reformas estructurales, dado que la estabilidad presupuestaria y dichas reformas son procesos continuos, que requieren permanente atención y voluntad de profundizar en ellas. En este sentido, y de cara al futuro, son tareas que deben mantenerse, el permanente ajuste del mercado de trabajo a las pautas cambiantes de la competitividad internacional, la mejora de las infraestructuras físicas y de las inversiones en educación e investigación, así como la siempre necesaria adaptación de la regulación económica con vistas a facilitar la creación y el buen desenvolvimiento de las empresas.

España creció en 2003 a una tasa de 2,4%, dos puntos porcentuales por encima de la media de la zona euro. Un año más, se ha podido comprobar cómo este crecimiento se ha trasladado en buena medida a la creación de empleo, con un avance de la ocupación del 2,7% según la EPA, y con una reducción de la tasa de paro, dentro de un contexto de fuerte aumento de los activos. A su vez, a lo largo de 2003, la inflación se desaceleró hasta el 2,6% interanual de diciembre y las perspectivas para los próximos meses apuntan a una continuidad de este proceso, que previsiblemente se verá acompañado de un estrechamiento del diferencial con la zona euro, todo ello, a pesar de que el ritmo de avance de nuestro producto ha sido y seguirá siendo superior. Finalmente, en un marco de atonía del conjunto de la Unión Económica y Monetaria, el crecimiento de 2003 no ha podido más que basarse en la demanda interna, si bien, su composición desde el punto de vista cualitativo ha mejorado al detectarse en él una recuperación de componentes como la inversión en equipo y las exportaciones.

Los anteriores datos constituyen la prueba más fehaciente del importante cambio experimentado en el comportamiento de la economía española, la cual tendía a crecer menos que los países europeos en las fases bajas del ciclo, además con un incremento muy importante del desempleo. Sin embargo, en los últimos dos años de baja actividad en Europa, el producto español ha avanzado de forma significativa y ha sido responsable de la generación de una gran parte del empleo de la zona euro.

Para 2004 los organismos internacionales prevén una recuperación sincronizada en las tres áreas económicas principales, Norteamérica, Asia y la Unión Europea. La reactivación de nuestro entorno externo, es sin duda una buena noticia, ya que permitirá que el PIB español avance al 3% gracias al impulso adicional de la inversión en equipo y de las exportaciones. Con ello, completaremos más de una década de crecimiento por encima de la media de los países de la zona euro, con la consiguiente reducción de la brecha de renta real per cápita que todavía nos separa de ellos.

No cabe duda de que la participación de España en el euro como miembro fundador ha contribuido al progreso económico y a la mejora de nuestro bienestar, si bien, como se demuestra por la experiencia menos positiva de otros países del área, ello no asegura por definición el crecimiento económico y la generación de empleo. Es claro que en España, tanto el sector público como el privado se han visto favorecidos por un marco económico más estable y predecible, así como por la reducción de la carga de intereses inherente al euro. Pero la clave de que nos hayamos beneficiado de las oportunidades que ofrece la estabilidad monetaria y financiera de la zona, ha sido la puesta en práctica de una política presupuestaria de eliminación del déficit público que, entre otras cosas, ha ayudado a moderar las presiones inflacionistas de demanda, junto con una política decidida de reformas estructurales, de liberalización de la economía y de reforzamiento y vigilancia de la competencia.

La política presupuestaria de los últimos años se ha basado fundamentalmente en el control del gasto público, con un componente anticíclico importante. Esto ha permitido que España haya aplicado y se haya movido cómodamente dentro de las reglas de política fiscal del Pacto de Estabilidad y Crecimiento (PEC).

De hecho, el PEC, que considero que debe seguir siendo un referente imprescindible para la coordinación de las políticas presupuestarias en la UEM, ha sido una regla que ha dado a España suficiente margen de maniobra para su política presupuestaria, y esto sucede para un país en pleno proceso de convergencia real. A diferencia de otras economías, España ha aprovechado los años recientes de crecimiento intenso para proceder a un ajuste del gasto público, que una institución del prestigio del Fondo Monetario Internacional ha confirmado que tiene un componente esencialmente estructural, por lo que perdurará en el futuro.

P R E S E N T A C I Ó N

MINISTERIO DE ECONOMÍAMadrid (España). Febrero 2004

Un año más, la Dirección General del Tesoro y Política Financiera del Ministerio de Economía español tiene el honor de poner a disposición de las Autoridades, Instituciones, agentes, interesados y usuarios de los mercados financieros de todo el mundo, esta Memoria de Mercados Financieros y Deuda Pública en la que hemos querido recoger los temas más relevantes que se han desarrollado en el contexto nacional e internacional durante 2003.

Comenzamos la publicación con un análisis del entorno macroeconómico internacional. El último año ha sido testigo de la recuperación de las principales economías industrializadas, si bien la aceleración del crecimiento no ha venido acompañada por un aumento del empleo de forma sincrónica y, lejos de generar tensiones inflacionistas, ha convivido con reducidas tasas de inflación o incluso deflación en Japón. No obstante, persisten riesgos relevantes para la consolidación de la recuperación, entre ellos los derivados de los abultados déficit gemelos estadounidenses.

Los mercados financieros han sustentado e, incluso, anticipado la recuperación, registrándose espectaculares ganancias en las Bolsas tras tres años de pérdidas. A ello han contribuido los buenos resultados empresariales, fruto de los avances en el proceso de saneamiento financiero de las empresas y del aumento en los ingresos, que se han traducido en una reducción de los spreads corporativos. En consecuencia, se ha facilitado y abaratado el acceso de las empresas a la financiación, a lo que también ha contribuido la laxitud de las políticas monetarias durante todo el período.

La rentabilidad de la Deuda Pública, tras tocar mínimos históricos a mediados de junio, repuntó con fuerza a medida que se reducía la incertidumbre geopolítica y se aceleraba el crecimiento económico, consolidando el optimismo sobre las perspectivas económicas mundiales. Paralelamente, la Deuda española se comportaba mejor que la europea, llegando a eliminarse el diferencial de tipos a 10 años con Alemania a finales de año.

En los mercados de divisas, el rasgo más relevante ha sido la depreciación del dólar, reflejo de los profundos desequilibrios que afectan a la economía estadounidense. El ajuste se ha llevado a cabo de modo asimétrico, recayendo en mayor medida sobre el euro debido sobre todo a las intervenciones de las autoridades asiáticas para evitar la apreciación de sus monedas.

Con relación a los mercados españoles de Deuda, que describimos en el capítulo 2 de la Memoria, el estricto cumplimiento de los objetivos de consolidación fiscal y una eficiente gestión financiera han tenido de nuevo su reflejo en las principales variables relativas a la Deuda del Estado, que se redujo en más de dos puntos porcentuales en términos de PIB, hasta situarse en el 42,3% a finales de 2003. Pero lo más destacado del ejercicio no sólo fue el descenso mencionado sino el que se produjo, por primera vez en los últimos quince años, en el saldo nominal de Deuda del Estado. A esta menor Deuda se ha sumado una significativa reducción de su coste, tanto en términos absolutos como en comparación con los de nuestros socios de la zona euro. Así, el coste medio de emisión ha descendido hasta el 2,9%, favoreciendo a su vez un descenso del coste medio de la cartera de Deuda del Estado hasta el 4,8%, frente al 5,4% del año anterior. Todo ello ha permitido que la carga financiera cayera hasta el 2,2% del PIB en términos de Contabilidad Nacional.

2003, UN AÑO DE INTENSA ACTIVIDAD

FINANCIERA

BELÉN ROMANA GARCÍADirectora General del Tesoro y Política Financiera

La buena marcha de las finanzas del Estado permitió un ajuste a la baja de las emisiones del 10% y la ejecución de un ambicioso programa de recompras (más de 7 millardos de euros). En el segmento de Letras del Tesoro, destacó la práctica culminación del compromiso asumido por el Tesoro de reformar el mercado de Letras, con la colaboración de un nuevo grupo de Creadores de Mercado de Letras y la introducción de estos valores en las plataformas electrónicas. En el de Bonos y Obligaciones del Estado, se lanzaron dos nuevas referencias benchmark a 3 y a 10 años, la segunda a través de un sindicato formado por los Creadores de Mercado que permitió un óptimo resultado tanto en términos de precio como de distribución de la emisión.

También se puede calificar como muy positiva la evolución del mercado secundario de Deuda del Estado, destacando principalmente el aumento de la negociación total sobre Deuda del Estado y la mayor liquidez adquirida por las Letras del Tesoro que ha coadyuvado a reforzar notablemente la presencia de los inversores no residentes en este segmento. Esta mayor liquidez de los mercados ha ido acompañada de novedades en la infraestructura del mercado a través del inicio de la actividad de Iberclear (fruto de la fusión de la Central de Anotaciones de Deuda del Estado y el Servicio de Compensación y Liquidación de Valores) y de MEFFCLEAR como Entidad Central de Contrapartida.

Por lo que respecta a la normativa financiera aprobada en 2003, sin duda debe destacarse la nueva Ley de instituciones de inversión colectiva, que persigue dar un fuerte impulso al sector y dotarlo de mayor competitividad. Esta norma, que analizamos en profundidad en el capítulo 3, se articula sobre tres principios básicos: liberalizar la política de inversión, aumentar la protección del inversor y flexibilizar el régimen administrativo de estas instituciones.

Podemos destacar también otras importantes regulaciones que han visto la luz en 2003: citaré la reforma del Real Decreto de ofertas públicas de adquisición de valores, orientada a proteger los derechos de los accionistas minoritarios y fomentar simultáneamente la eficiencia de los cambios de control de las empresas; el nuevo régimen de transparencia para las operaciones bancarias realizadas en cajeros automáticos; o, en el ámbito del mercado hipotecario, la Orden Ministerial de tasación de bienes inmuebles y las normas para fomentar la competencia del sector hipotecario, aprobadas en el seno de la Ley financiera.

A estas iniciativas de carácter nacional habría que añadir el notable impulso que ha registrado la normativa financiera comunitaria en aras de conseguir un mercado financiero integrado. Podemos señalar, por ejemplo, la aprobación de la Directiva de abuso de mercado, que armoniza los conceptos de información privilegiada y manipulación del mercado y se encuentra prácticamente transpuesta en la Ley financiera, o la Directiva de folletos, que establece el pasaporte europeo para los emisores de la UE. Asimismo, se han aprobado las primeras medidas de comitología adoptadas mediante el esquema regulatorio del Informe Lamfalussy, que desarrollan precisamente las Directivas mencionadas. Por otro lado, en 2003 se ha avanzado en la elaboración de la futura Directiva de transparencia de la información de los emisores cuyos valores estén admitidos a negociación y de la Directiva sobre mercados de instrumentos financieros. Otro hecho destacable ha sido la extensión del sistema regulatorio del mercado de valores, propuesto por el Informe Lamfalussy, a los sectores de la banca y seguros y planes de pensiones. Por último, la UE

no ha sido ajena a los recientes acontecimientos relacionados con la transparencia y el gobierno de las empresas, habiéndose desarrollado diversas iniciativas en el ámbito del Plan de Acción para el reforzamiento del gobierno de la empresa y la modernización del Derecho de sociedades.

Abordando el sistema financiero desde otra perspectiva, la Dirección General del Tesoro y Política Financiera ha venido desarrollando un esfuerzo continuo en aras de preservar la integridad de nuestros mercados e instituciones financieras. Ello exige considerar adecuadamente el contexto internacional, caracterizado por mercados financieros interrelacionados, donde el trabajo en los foros internacionales es básico a la hora de buscar una mayor eficacia en la lucha contra el blanqueo de capitales y la financiación del terrorismo.

Como se describe en el capítulo 4, España juega un papel destacado en el Grupo de Acción Financiera Internacional (GAFI), que ha finalizado la revisión de los estándares internacionales para la prevención del blanqueo de capitales y la financiación del terrorismo (40+8 Recomendaciones), así como de sus Notas Interpretativas.

En el ámbito normativo de esta actividad financiera de prevención, debemos destacar importantes normas que han sido aprobadas durante 2003. En el contexto de la UE, la aprobación en el marco comunitario de los Reglamentos 2580/2001 y 881/2002 sobre congelación de activos financieros de terroristas, y los trabajos desarrollados para la actualización de la II Directiva sobre blanqueo de capitales. En el escenario español, la Ley sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales, que transpone la II Directiva de prevención del blanqueo de la UE, reordena el marco regulador de los movimientos de efectivo tanto en frontera como por territorio nacional e incorpora nuevas obligaciones a la esfera preventiva de las entidades financieras; y la Ley de prevención y bloqueo de la financiación del terrorismo, que diseña un marco eficaz para la aplicación de congelaciones de activos terroristas. Además, en lo referente a la aplicación de la normativa existente, hay que referirse al desarrollo de la ejecución del Plan Estratégico que aprobó la Comisión de Prevención del Blanqueo hace más de tres años, fundamentado en la mejora de la colaboración del sector con la Administración y en el reforzamiento de las medidas de control, articuladas en torno a las inspecciones del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo y a los expedientes sancionadores instruidos por su Secretaría.

La Memoria que el lector tiene en sus manos dedica su último capítulo al análisis de los principales desarrollos de la UEM durante 2003. El empeoramiento de las condiciones de crecimiento de las principales economías del área del euro condujo al deterioro de las finanzas públicas de muchos Estados miembros, con la notable excepción de España, que no sólo mantuvo sino que incrementó su superávit público. Sin embargo, se constata cómo parte del incremento de los déficit públicos en las principales economías del área del euro respondió también a la laxitud de sus políticas fiscales discrecionales.

A lo largo del año pasado se confirmó que Alemania y Francia habían incurrido en un déficit excesivo, tal y como lo define el Pacto de Estabilidad y Crecimiento (PEC). El Procedimiento de Déficit Excesivo (PDE), que sustenta su fuerza en su configuración como una serie de fases concatenadas, comenzó su andadura. Sin embargo, ante la ausencia de medidas correctoras por parte de Francia, el aumento del déficit público en Alemania y la permanencia del estancamiento económico, el Consejo ECOFIN decidió, por mayoría cualificada, posponer la eliminación del déficit excesivo a 2005, así como suspender la aplicación del PDE mediante la redacción de unas Conclusiones del Consejo que provocaron una considerable polémica entre los Estados miembros y la reacción de la Comisión. No obstante, se reafirmó el compromiso con las finanzas públicas equilibradas.

Un segundo hecho destacado en el ámbito de actuación de la Unión Europea vino constituido por el lanzamiento de la Iniciativa para el Crecimiento, aprobada por el Consejo Europeo celebrado en diciembre. Esta Iniciativa tiene como finalidad última la contribución a los objetivos de la Agenda de Lisboa a través de la mejora de la competitividad y el aumento del potencial de crecimiento y la inversión en capital físico y humano.

Todas estas cuestiones y otras muchas se abordan con mayor profundidad a lo largo de esta publicación en la que, de nuevo, han colaborado relevantes Autoridades financieras nacionales e internacionales, Instituciones como GAFISUD y, destacadamente, importantes entidades financieras privadas como ABN AMRO, BBVA, Crédit Agricole Indosuez, Credit Suisse First Boston, Deutsche Bank, Dresdner Bank y SCH, a los que desde estas páginas queremos agradecer su destacada actividad como Creadores de Mercado de Letras y de Bonos y Obligaciones durante 2003.

Madrid. 20 de febrero 2004

MERCADOS FINANCIEROS Y DEUDA PÚBLICA

ÍNDICE

ENTORNO MACROECONÓMICO Y MERCADOS FINANCIEROS 30

1.1. Entorno Macroeconómico 31

1.1.1. Zona euro, Estados Unidos y Japón 31

1.1.2. Países emergentes 34

1.2. Los mercados de renta variable, renta fija privada y derivados financieros en 2003 35

1.2.1. Principales tendencias bursátiles 35

1.2.2. Evolución en España 37

1.2.3. Spreads corporativos 37

1.3. Los mercados de Deuda Pública en 2003 38

1.3.1. Principales tendencias en el contexto internacional 38

1.3.2. Evolución de las rentabilidades de la Deuda Pública 40

1.3.3. Países emergentes 42

1.4. Los mercados monetarios 43

1.5. Los mercados de divisas 46

LA DEUDA DEL ESTADO EN ESPAÑA 50

2.1. La política de financiación del Estado 51

2.1.1. La emisión de Deuda del Estado en 2003 51

ANEXO. Los resultados de la sindicación de la Obligación a 10 años 52

2.1.2. Balance financiero de la Deuda del Estado 54

2.1.3. Operaciones de gestión financiera de la cartera de Deuda del Estado:

el programa de recompras de 2003 y principales resultados de las subastas de liquidez 55

2.1.4. Estructura de la cartera de Deuda del Estado a finales de 2003 57

ANEXO. Marco legal de la Deuda del Estado 60

2.2. Los mercados secundarios de Deuda del Estado 61

2.2.1. Principales tendencias de los mercados secundarios de Deuda del Estado en 2003 61

2.2.2. Negociación en los mercados de Deuda del Estado 62

ANEXO. Los resultados de la reforma del mercado de Letras del Tesoro 68

2.2.3. Distribución de la cartera de Deuda del Estado 69

POLÍTICAS FINANCIERAS 78

3.1. Normativa aprobada sobre el sistema financiero 79

3.1.1. Introducción 79

3.1.2. La nueva Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva 80

3.1.3. Transparencia y gobierno corporativo 83

3.1.4. Mercado hipotecario 86

3.1.5. Otras normas 88

3.2. Creación de un mercado financiero integrado 89

3.2.1. Introducción 89

3.2.2. Normativa comunitaria en el ámbito del mercado de valores 90

3.2.3. Extensión de Lamfalussy al resto de sectores 94

2

1

3

4

5

3.2.4. Nuevo Acuerdo de Basilea 95

3.2.5. Plan de acción para el reforzamiento del gobierno de la empresa

y la modernización del Derecho de sociedades 96

3.3. Gestión administrativa en el sistema financiero 98

3.3.1. Introducción 98

3.3.2. Procedimientos del área del mercado de valores 98

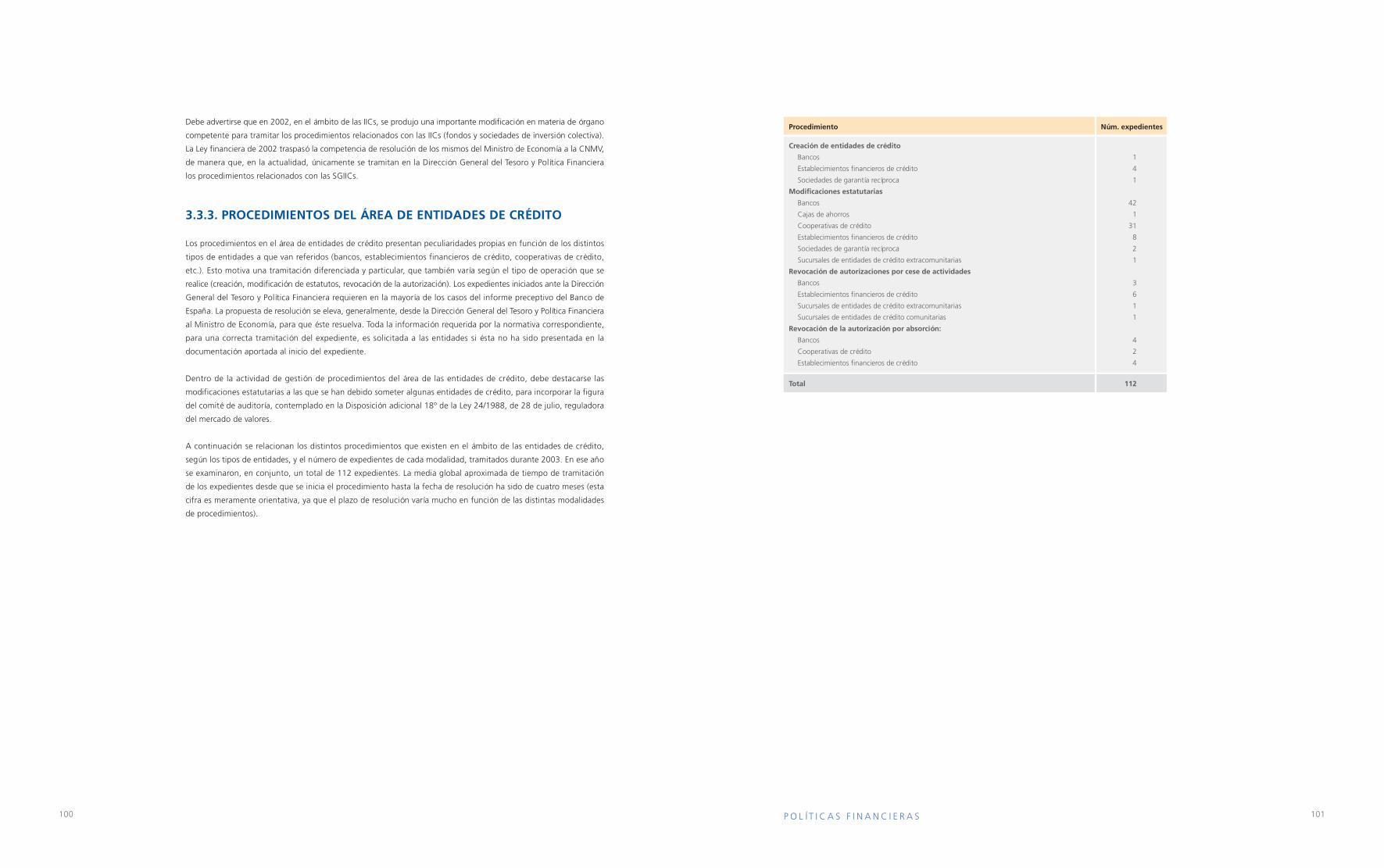

3.3.3. Procedimientos del área de entidades de crédito 100

ACCIONES EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO 102

4.1. Acciones en España 103

4.1.1. Plano normativo 103

4.1.2. Plasmación práctica 106

ANEXO. Estructura institucional 108

4.2. Acciones internacionales 108

4.2.1. Grupo de acción financiera internacional contra el blanqueo de capitales y la financiación del terrorismo 108

4.2.2. Instituciones financieras internacionales 110

4.2.3. Organismos regionales de lucha contra el blanqueo de capitales y la financiación del terrorismo 111

4.2.4. La Unión Europea 111

LA UNIÓN ECONÓMICA Y MONETARIA 112

5.1. El Pacto de Estabilidad y Crecimiento bajo la presión de una coyuntura adversa 113

ANEXO. Procedimiento por déficit excesivo (PDE) 115

5.2. Plan de acción para el crecimiento: un impulso a la Agenda de Lisboa 116

5.3. Las Grandes orientaciones de política económica 2003 - 2005 117

ANEXO. Las GOPES para la zona euro 118

5.4. La Conferencia intergubernamental: las dificultades de la Constitución Europea 118

5.5. Hacia unas relaciones económicas exteriores basadas en la vecindad 120

5.5.1. Facilidad de inversión euromediterránea 120

5.5.2. Cooperación financiera con Rusia y los nuevos estados independientes del oeste 120

COLABORACIONES DE LOS AGENTES E INSTITUCIONES DE LOS MERCADOS 122

ABN AMRO. Tipos de interés y reforma de la regulación de pensiones 123

BBVA. El Mercado de papel público a corto plazo en la zona euro 129

CRÉDIT AGRICOLE INDOSUEZ. El Comportamiento del tipo de cambio de las principales monedas en 2004

y Perspectivas 133

CREDIT SUISSE FIRST BOSTON. Perspectivas macroeconómicas, financieras y fiscales para 2004 138

DEUTSCHE BANK. El Mercado de repos en la zona euro 141

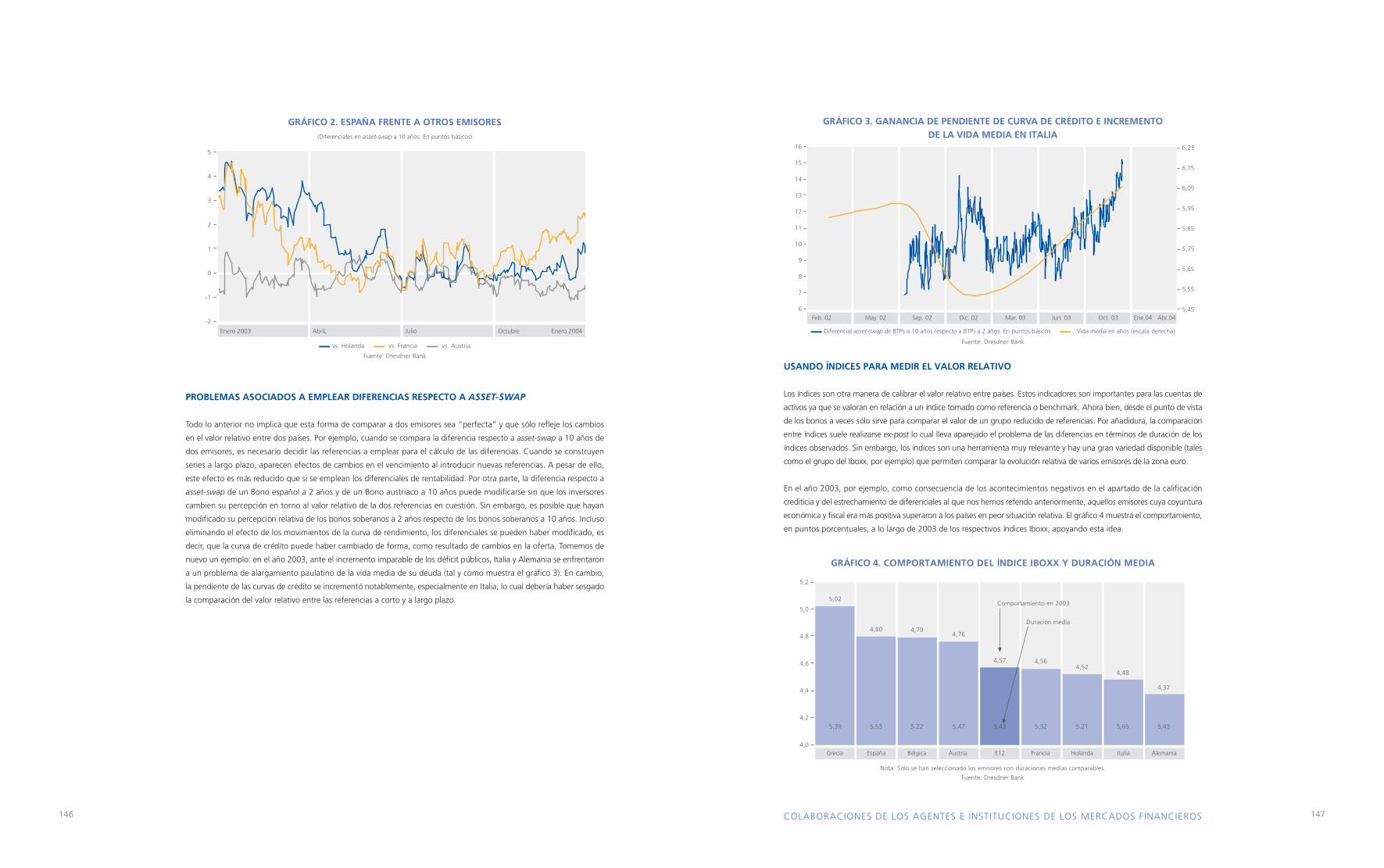

DRESDNER BANK. Mecanismos de valoración del comportamiento relativo de la Deuda Pública de los países

de la zona euro y evolución en 2003 144

GAFISUD. Seguridad financiera y prevención del lavado de activos en Sudamérica 148

SANTANDER CENTRAL HISPANO. Análisis estructural de la evolución de la demanda de Deuda del Estado 153

MINISTERIO DE ECONOMÍA. Madrid (España). Febrero 2004

31

Recuperación económica en

2003

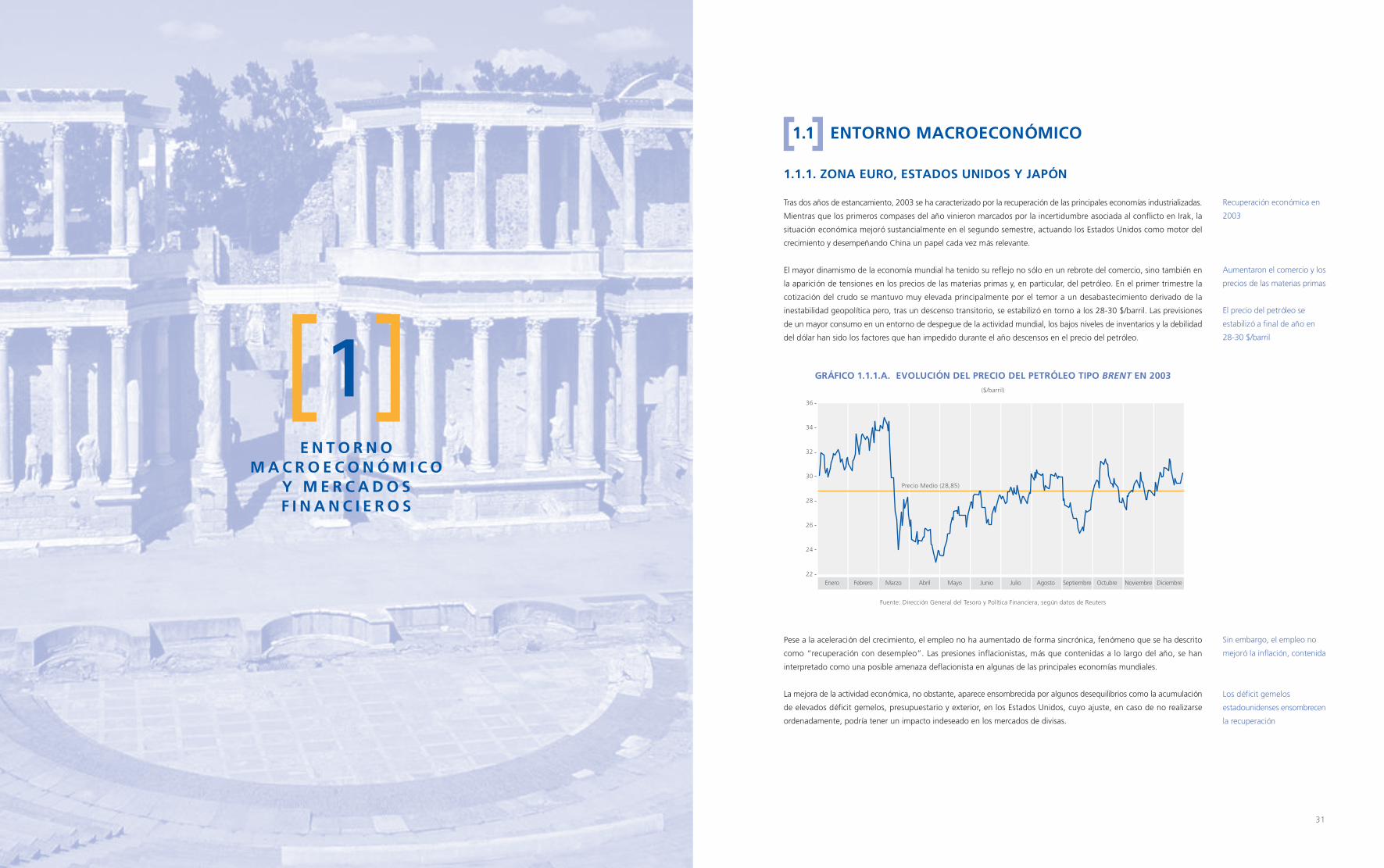

1.1.1. ZONA EURO, ESTADOS UNIDOS Y JAPÓN

Tras dos años de estancamiento, 2003 se ha caracterizado por la recuperación de las principales economías industrializadas.

Mientras que los primeros compases del año vinieron marcados por la incertidumbre asociada al conflicto en Irak, la

situación económica mejoró sustancialmente en el segundo semestre, actuando los Estados Unidos como motor del

crecimiento y desempeñando China un papel cada vez más relevante.

El mayor dinamismo de la economía mundial ha tenido su reflejo no sólo en un rebrote del comercio, sino también en

la aparición de tensiones en los precios de las materias primas y, en particular, del petróleo. En el primer trimestre la

cotización del crudo se mantuvo muy elevada principalmente por el temor a un desabastecimiento derivado de la

inestabilidad geopolítica pero, tras un descenso transitorio, se estabilizó en torno a los 28-30 $/barril. Las previsiones

de un mayor consumo en un entorno de despegue de la actividad mundial, los bajos niveles de inventarios y la debilidad

del dólar han sido los factores que han impedido durante el año descensos en el precio del petróleo.

Pese a la aceleración del crecimiento, el empleo no ha aumentado de forma sincrónica, fenómeno que se ha descrito

como “recuperación con desempleo”. Las presiones inflacionistas, más que contenidas a lo largo del año, se han

interpretado como una posible amenaza deflacionista en algunas de las principales economías mundiales.

La mejora de la actividad económica, no obstante, aparece ensombrecida por algunos desequilibrios como la acumulación

de elevados déficit gemelos, presupuestario y exterior, en los Estados Unidos, cuyo ajuste, en caso de no realizarse

ordenadamente, podría tener un impacto indeseado en los mercados de divisas.

GRÁFICO 1.1.1.A. EVOLUCIÓN DEL PRECIO DEL PETRÓLEO TIPO BRENT EN 2003($/barril)

Fuente: Dirección General del Tesoro y Política Financiera, según datos de Reuters

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

36

34

32

30

28

26

24

22

Precio Medio (28,85)

1.1 ENTORNO MACROECONÓMICO

Aumentaron el comercio y los

precios de las materias primas

El precio del petróleo se

estabilizó a final de año en

28-30 $/barril

Sin embargo, el empleo no

mejoró la inflación, contenida

Los déficit gemelos

estadounidenses ensombrecen

la recuperación

1E N T O R N O

M A C R O E C O N Ó M I C OY M E R C A D O S F I N A N C I E R O S

La aceleración del crecimiento de la economía española, de 4 décimas, es resultado de la mayor expansión de los

principales componentes de la demanda interna. El consumo privado se ha visto impulsado como consecuencia del

ritmo favorable en la creación de empleo y del aumento de la renta disponible. La inversión ha seguido este mismo

patrón de mayor dinamismo, con una mejora tanto de la inversión empresarial como, especialmente, en construcción.

La fortaleza de la demanda interna ha contrarrestado así el peor comportamiento del sector exterior que, a lo largo del

año, ha drenado crecimiento debido a la reducción de las exportaciones, mientras que las importaciones, influidas por la

solidez del consumo privado, han seguido una tendencia creciente, favorecidas en parte por la apreciación del euro.

En 2003 aumentó la ocupación por la expansión de la actividad económica, la mayor flexibilización del mercado laboral

y los avances en la moderación salarial. A pesar de ello, la tasa de paro mostró una cierta resistencia a la baja debido,

en parte, al crecimiento de la población activa, finalizando el año en el 11,2%.

En el ámbito de los precios, la economía española ha conseguido en este ejercicio reducir claramente su diferencial con

el conjunto de la zona euro, situándose el incremento del IPC en el 2,7% interanual en diciembre. La inflación subyacente

también ha caído, cerrando diciembre con una tasa del 2,5% interanual.

ESTADOS UNIDOS

Tras una breve recesión a finales de 2001 y un crecimiento modesto en 2002, la economía estadounidense ha iniciado

una recuperación considerable durante 2003, saldándose el conjunto del año con un aumento del PIB del 3,1%. Esta

cifra global resulta de un comportamiento más moderado en el primer semestre y una mayor aceleración en el segundo.

La inversión, después del lastre que supuso en el bienio anterior, ha evolucionado en 2003 de forma positiva, apoyada

en buena medida en el fuerte crecimiento de la inversión inmobiliaria y en bienes de equipo. El consumo ha aumentado

significativamente estimulado por los fuertes impulsos fiscales y los bajos tipos de interés y pese a la debilidad del empleo.

La fortaleza de la demanda interna ha tenido un claro impacto en el sector exterior, favoreciendo un incremento de

las importaciones. En cuanto a las exportaciones, su mayor dinamismo ha estado en consonancia con la reactivación

de la demanda en el resto de las economías industrializadas.

La intensificación en 2003 de la política fiscal expansiva y la baja tasa de ahorro del sector privado han agravado los

déficit gemelos, suscitando dudas acerca de su sostenibilidad.

A pesar del mayor impulso económico, la inflación se ha contenido. De hecho, el proceso de desinflación ha llevado al

IPC a terminar el año con un aumento del 1,9%, mientras que la inflación subyacente ha sido del 1,1%, su nivel más

bajo de los últimos cuarenta años. La escasa presión de la demanda, la competencia de los productos procedentes de

países con bajos costes laborales (China, principalmente) y los excedentes de capacidad productiva de la economía han

posibilitado estos niveles de inflación e incluso han hecho planear el peligro de la deflación sobre la economía

estadounidense.

Tampoco el mercado de trabajo se ha beneficiado del mayor pulso de la actividad. La tasa de paro se ha mantenido a

lo largo de 2003 en el entorno del 6% y sólo en los meses finales ha descendido hasta el 5,7%. El proceso de pérdida

de empleo que se arrastra desde 2001, y que ha caracterizado buena parte del ejercicio, se ha frenado e incluso invertido

ligeramente tras el verano, aunque sin mostrar una franca mejoría.

También la productividad ha seguido creciendo, a un ritmo anual del 4,2%, por debajo del crecimiento del año anterior

en el que se aceleró bruscamente a pesar de la escasa actividad. Sin duda éste constituye un rasgo distintivo de la

presente fase expansiva de la economía estadounidense.

3332 E N T O R N O M A C R O E C O N Ó M I C O Y M E R C A D O S F I N A N C I E R O S

ZONA EURO

La recuperación de las economías de la zona euro ha sido modesta en 2003. El aumento del PIB, del 0,4%, se ha

apoyado, en buena medida, en el sector exterior debido al impulso de las exportaciones derivado del crecimiento

estadounidense.

El consumo privado se ha mantenido estancado pese a las políticas fiscales expansivas llevadas a cabo en algunos países

de la zona euro. La debilidad del mercado de trabajo y el continuado pesimismo de los agentes han sido determinantes

en su evolución y sólo en la recta final del año se ha asistido a una cierta mejora de la confianza de los consumidores,

aunque sin traducirse en un aumento decidido del gasto.

La inversión empresarial ha mantenido su comportamiento contractivo en 2003 al no existir incentivos por el lado de

la demanda, aun cuando las condiciones financieras eran favorables.

El mercado de trabajo, a diferencia del caso estadounidense, ha resistido con relativa fortaleza el débil crecimiento

económico de la zona euro. La tasa de desempleo sólo ha aumentado de forma paulatina hasta estabilizarse en el 8,8%

al final del año, aunque la situación por países no resulta homogénea.

La inflación se ha situado persistentemente por encima del objetivo del Banco Central Europeo (BCE) y, en diciembre

de 2003, ha descendido hasta el 2% interanual. Así, los precios han mostrado una notable resistencia a caer a pesar

de la escasa presión de la demanda. También la inflación subyacente, que ha terminado el año en el 1,9% interanual,

presentó cierta rigidez a la baja debido a la relativamente elevada inflación de las rúbricas relacionadas con los servicios.

El más amplio de los agregados monetarios de la zona euro, M3, ha seguido creciendo fuertemente, cediendo en la

segunda mitad del año hasta una tasa interanual en diciembre del 7,1%. El BCE sostiene que el aumento de los agregados

monetarios en la zona euro es resultante de la mayor preferencia por la liquidez, no constituyendo una amenaza para

la inflación en tanto en cuanto la recuperación económica sea gradual.

ESPAÑA

España ha avanzado en el proceso de convergencia real en 2003 con un crecimiento del 2,4%, es decir, 2 puntos

porcentuales por encima del aumento del PIB en la zona euro.

La reactivación en la zona euro

ha sido modesta,…

… apoyándose en el consumo

y la inversión,…

CUADRO 1.1.1.B. PAÍSES DESARROLLADOS: PIB, INFLACIÓN Y DESEMPLEO EN 2003

Unión Europea 0,7 1,8 8,0

Zona euro 0,4 2,0 8,8

España 2,4 2,7 11,2

Alemania -0,1 1,1 9,2

Francia 0,2 2,4 9,5