2012 - Ministerio de Industrias y...

31

FLACSO – MIPRO Centro de Investigaciones Económicas de la Pequeña y Mediana Empresa Impactos macroeconómicos de la crisis internacional en el Ecuador. Utilización del modelo de equilibrio general: Modelo de Análisis de Choques Exógenos y de Protección Económica y Social –MACEPES (+)– Extendido Para Socios Comerciales Autores: Víctor H. Aguiar Mayra Sáenz Julio 2012 2012

-

Upload

phunghuong -

Category

Documents

-

view

215 -

download

0

Transcript of 2012 - Ministerio de Industrias y...

FLACSO – MIPRO Centro de Investigaciones

Económicas de la Pequeña y Mediana Empresa

Impactos macroeconómicos de la crisis

internacional en el Ecuador.

Utilización del modelo de equilibrio general:

Modelo de Análisis de Choques Exógenos y de

Protección Económica y Social –MACEPES (+)–

Extendido Para Socios Comerciales

Autores:

Víctor H. Aguiar

Mayra Sáenz

Julio 2012

2012

Impactos macroeconómicos de la crisis

internacional en el Ecuador

Víctor H. Aguiar L.

Mayra Sáenz.

16 de agosto de 2012

Resumen

Se realiza una evaluación de impacto ex-ante de los efectos que tienela 'crisis de los países desarrollados' en la economía ecuatoriana. Se sub-raya el aspecto comercial, pues la metodología se basa en un modelo deequilibrio general que fue diseñado para tal �n. Los resultados demuestranque las variaciones en los precios de los bienes sensibles tienen impactosmoderados en la economía ecuatoriana. Sin embargo, la magnitud de losefectos se atribuye a la forma de modelización del instrumento utilizado.No obstante, los resultados proporcionan una visión global de la tendenciaque propiciarían determinados shocks que se simulan en este documento.

2

Índice

1 Introducción 5

2 Contexto general 6

2.1 Efectos de la crisis americana y europea . . . . . . . . . . . . . . 7

3 Estructura productiva ecuatoriana 11

3.1 Patrones comerciales del Ecuador . . . . . . . . . . . . . . . . . . 13

4 Metodología 17

4.1 El Modelo de Análisis de Choques Exógenos y de Protección Eco-nómica y Social, MACEPES (+) . . . . . . . . . . . . . . . . . . 17

5 Resultados 22

5.1 Efectos sobre el Producto Interno Bruto (PIB) . . . . . . . . . . 225.2 Efectos en la evolución del comercio . . . . . . . . . . . . . . . . 235.3 Efectos en la balanza comercial . . . . . . . . . . . . . . . . . . . 235.4 Efectos en la recaudación tributaria . . . . . . . . . . . . . . . . 245.5 Sectores ganadores y perdedores . . . . . . . . . . . . . . . . . . 255.6 Efectos en pobreza y desigualdad . . . . . . . . . . . . . . . . . . 26

6 Conclusiones y recomendaciones 27

7 Anexos 28

Índice de �guras

1 Variaciones en índice de precios de los alimentos FAO . . . . . . 82 Cambio porcentual del PIB a precios constantes de las economías

avanzadas y en desarrollo . . . . . . . . . . . . . . . . . . . . . . 93 Evolución del PIB . . . . . . . . . . . . . . . . . . . . . . . . . . 124 Aporte al PIB por industria (promedio 2000-2011) . . . . . . . . 125 Tasa de variación del PIB por industria . . . . . . . . . . . . . . 136 Principales socios comerciales del Ecuador (promedio 2000-2012) 147 Composición del �ujo comercial (promedio 2000-2012) . . . . . . 158 Evolución de la balanza comercial del Ecuador con sus principales

socios comerciales . . . . . . . . . . . . . . . . . . . . . . . . . . 179 Estructura del sector externo . . . . . . . . . . . . . . . . . . . . 1810 Cambios del PIB respecto al año base (promedio 2011-2015) . . . 2311 Cambios en importaciones y exportaciones respecto al año base

(promedio 2011-2015) . . . . . . . . . . . . . . . . . . . . . . . . 2412 Balanza comercial (promedio 2011-2015) . . . . . . . . . . . . . . 2413 Recaudación tributaria (promedio 2011-2015) . . . . . . . . . . . 25

3

Índice de cuadros

1 Principales efectos de la crisis americana y europea en Ecuador . 112 Composición de exportaciones e importaciones según socio co-

mercial (promedio 2000-2012) . . . . . . . . . . . . . . . . . . . 163 Bienes sensibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204 Variables macroeconómicas . . . . . . . . . . . . . . . . . . . . . 215 Principales escenarios simulados . . . . . . . . . . . . . . . . . . . 226 Resultados macroeconómicos promedio 2011-2015 (desvíos por-

centuales respecto de la base) . . . . . . . . . . . . . . . . . . . . 257 Sectores ganadores y perdedores . . . . . . . . . . . . . . . . . . 268 Su�jos de microsimulaciones. . . . . . . . . . . . . . . . . . . . . 269 Impactos en pobreza y desigualdad (Porcentaje de variación con

respecto a la base) . . . . . . . . . . . . . . . . . . . . . . . . . . 2710 Grupos de países de economías avanzadas . . . . . . . . . . . . . 2811 Grupos de países de economías emergentes y en desarrollo . . . 2912 Aporte al Valor Agregado a nivel sectorial 2012-2015 (desvíos

porcentuales respecto de la base) . . . . . . . . . . . . . . . . . . 30

4

1 Introducción

En la actualidad, América Latina experimenta los efectos del freno a la economíamundial debido a la crisis económica que atraviesan sus principales socios com-erciales: Estados Unidos y Europa. Por un lado, Estados Unidos se esfuerza porsalir de su crisis de deuda, y por otro lado, la Unión Europea quiere controlarlos problemas políticos, económicos y sociales generados por el endeudamientode sus socios.

El deterioro a nivel mundial liderado por la crisis de los países desarrolladosse traduce en una caída de las exportaciones, bajas en los precios de los com-modities, encarecimiento del costo del �nanciamiento y pérdida de competitivi-dad de los sectores productivos. Sin embargo, los mecanismos de transmisicónde la crisis de diferencian entre regiones y países.

En el caso de Ecuador, la crisis económica actual conjugada con los limitadossocios comerciales potenciales que tiene el Ecuador, y la alta dependencia delas exportaciones primarias, hacen que este país sea alcanzado fácilmente porlos efectos de la crisis. Además, no se puede evitar que la volatilidad y laincertidumbre que existe en dos grandes potencias mundiales se transmita alEcuador, contrayendo las perspectivas de crecimiento existentes.

El principal efecto viene dado por la disminución de las actividades comer-ciales de Europa y Estados Unidos con Ecuador, pues a menor crecimientoeconómico disminuye la actividad comercial. Además, la correlación entre uncrecimiento débil y los altos costos de endeudamiento pueden ser aún más altaque la correlación entre altos niveles de deuda y altos costos de endeudamiento[6].

Otro de los efectos más notorios está relacionado con la población migrante.Entre losprincipales destinos de la población migrante ecuatoriana está España,miembro importante en el bloque comercial europeo, de tal modo que uno de losefectos colaterales de la crisis en Europa, puede ser el decremento de las trans-ferencias que recibe el Ecuador desde el extranjero, pues las tasas de desempleoen dicho país presentan un crecimiento acelerado.

Dada la estructura productiva del Ecuador, la volatilidad en los precios delos alimentos, de la materia prima y del petróleo tienen graves consecuenciasen los sectores más productivos del país. Por tal motivo, el presente documen-to trata de evidenciar los impactos ex-ante de la crisis económica mundial, através de un enfoque de equilibrio general mediante el Modelo de Análisis deChoques Exógenos Protección Económica y Social (MACEPES+). Sin embar-go, es importante notar que a pesar de que los efectos de la crisis afectan a laeconomía ecuatoriana a través de diferentes vías, el MACEPES (+) es especial-mente apropiado para evaluar los efectos de políticas comerciales, puesto queha sido diseñado para tal �n. Por este motivo, el presente estudio se centra enel aspecto comercial. Además, este instrumento permite combinar los resultadoscon las encuestas de hogares para saber los efectos de la crisis en el bienestar dela sociedad.

La organización de este documento está dividida en siete secciones. La pri-mera sección tiene como objetivo dar un contexto general acerca de la crisis

5

económica de los países desarrollados, incluyendo los efectos más relevantestanto para América Latina como para el Ecuador. Posteriormente, se realizaun análisis de la estructura productiva del Ecuador, los patrones comercialesy la composición tanto de importaciones como de exportaciones, con el �n deidenti�car los sectores y los bienes más vulnerables ante los shocks económicos acausa de la crisis. Luego, se describen las características principales del modelode equilibrio general utilizado en este estudio, para dar paso a los resultados ya las conclusiones.

2 Contexto general

En los últimos años se desencadenó la conocida 'crisis de los países desarrollados'.Después de la Gran Depresión, Estados Unidos tuvo 40 años de crecimientosin una sola crisis �nanciera. La industria �nanciera estaba muy regulada, lamayoría de bancos eran negocios locales y tenían prohibido especular con losahorros de los depositarios; además, los bancos de inversiones que manejabanacciones y bonos eran sociedades pequeñas y privadas[12]. Sin embargo, en 1981,con la desregulación �nanciera, las compañías de ahorro y créditos quedabanfacultadas para hacer inversiones riesgosas con sus depósitos. Al �nal de ladécada, cientos de compañias habían quebrado[12].

La siguiente crisis llegó al �nal de los 90, la banca de inversión generó unaburbuja en acciones de Internet, seguida por un desplome en el año 2001, queprodujo cinco billones de dólares en pérdidas de inversión. A principios de 1990,la desregulación y avances tecnológicos llevaron a una explosión de productosllamados derivados. Entre el año 2002 y 2003, el número de préstamos hipotecar-ios anuales se cuadruplicó. En el año 2000, hubo un gran aumento de préstamosriesgosos llamados suprime. Los bancos preferían préstamos subprime por sustasas altas. Esto produjo un aumento tremedo de préstamos abusivos. Se dabaninnecesariamente préstamos subprime caros que muchas veces los prestamistasno podían pagarlos[12].

De repente, cientos de miles de millones de dólares anuales empezaron a �uirpor la cadena de bursatilización. Como todos podían acceder a una hipoteca,los precios de las casas se dispararon. El resultado fue la burbuja �nanciera másgrande de la historia[12].

Para el año 2008, los prestamistas ya no podían vender sus préstamos. Laquiebra del banco Lehman Brothers y el colapso de la mayor aseguradora delmundo AIG produjo una crisis global. En Wall Street las acciones tuvieron lamayor caída de un sólo día en la historia y continuaban bajando después delcolapso de Lehman Brothers. El resultado fue una recesión mundial que le costóal mundo decenas de billones de dólares, dejó 30 millones de desempleados yduplicó la deuda nacional de Estados Unidos. Asimismo, el costo de la crisisglobal se traducía en la destrucción del medio ambiente, reducción de ingresos,de trabajos, y de un incremento del número de personas por debajo de la líneade pobreza [12].

El colapso de la banca de inversión estadounidense derivó en la insolvencia

6

de varias entidades bancarias, no únicamente en Estados Unidos sino que seextendió a la esfera estatal. En Europa, con la crisis �nanciera de 2008, seredujo el �nanciamiento externo y las tasas de interés se incrementaron. La crisiseuropea tuvo su inicio en Grecia por las di�cultades crecientes que tuvieron losbancos y el Estado para conseguir �nanciamiento externo, y se expandió haciaIrlanda y Portugal [7]. Por este motivo, la Unión Europea liderada por Alemaniay Francia tuvo que adoptar 'planes de rescate' para asistir a estas economías [2].Sin embargo, la crisis se extendió al año 2011, afectando directamente a Italiay España e indirectamente a los costos de �nanciamiento de los gobiernos belgay francés.

A pesar de que las acciones del Banco Central Europeo (BCE) redujeron losriesgos de una catástrofe en Europa su intervención tuvo un retraso, pues conlas medidas de austeridad y contención del gasto público han generado escasezde crédito y han di�cultado el acceso a �nanciamiento tanto de consumidorescomo los productores. Por lo tanto, los GIIPS (Grecia, Irlanda, Italia, Portugaly España) requieren un periodo de ajustes para fortalecer su política �scal ypromover su crecimiento económico [7].

2.1 Efectos de la crisis americana y europea

En América Latina

Las consecuencias del desplome económico que vive Estados Unidos y Europano han sido indiferentes a América Latina, pues entre los principales factoresque afectan en mayor grado a las tasas de pobreza y desigualdad están: la reduc-ción de la actividad económica, la dependencia respecto al comercio exterior, laposibilidad de realizar inversiones, y la situación �scal pre-crisis que permitiríaque los países cuenten con un margen de maniobra para contrarrestar los po-sibles ajustes frente a la crisis (Ravallion, 2009 citado por [10]). Así, AméricaLatina creció un 4.3% en el año 2011, pero según la Comisión Económica paraAmérica Latina y el Caribe (CEPAL), el crecimiento económico caerá a 3.7%para el año 2012, ya que existe el temor de que la crisis europea se extienda alos países latinoamericanos y que las economías de Estados Unidos y China seralenticen [15].

A causa de la crisis, la pobreza es mayor en los países en desarrollo, aunquelos impactos son mayores en unos países que en otros, ya que poseen distintosniveles de dependencia en el comercio exterior, la inversión, las remesas y lasdiferencias en las tasas de ahorro pre-crisis, que también demuestran que algunospaíses afrontan problemas en ajustes �scales más severos que otros países [17].

El pausado crecimiento de las economías centrales supone una disminuciónen las exportaciones y la incertidumbre �nanciera ha propiciado �ujos de capi-tales volátiles. Sin embargo, las economías emergentes han logrado mantener unsu�ciente margen de maniobra para aplicar políticas que le han permitido uncrecimiento sólido, aunque cada país tiene matices distintos. Así, algunos tienenque estar alertas ante un sobrecalentamiento, mientras que otros evidencian bre-chas negativas en el producto y pueden bene�ciarse de políticas que contribuyan

7

al crecimiento [13].Los mercados de América Latina y el Caribe recibieron los efectos de la crisis

mundial, principalmente, a través del comercio internacional. En el año 2009,tanto las importaciones como las exportaciones se desaceleraron debido a lasvariaciones en precios. En el caso de los precios de los productos alimenticios, laincertidumbre económica y las perspectivas de una oferta su�ciente ocasionaronque los precios de los principales alimentos básicos presentaran una presióna la baja. En este sentido, se observa una tendencia decreciente en el segundotrimestre del año 2012, en donde el índice de precios de los alimentos se encuentraun 15,4% por debajo de su valor máximo, alcanzado en febrero 2011 [11].

Figure 1: Variaciones en índice de precios de los alimentos FAO

Fuente: Organizacio de las Naciones Unidas para la Alimentación y la Agricultura (FAO)

Elaboración: autores

Además, se evidenció un descenso en la demanda de productos latinoame-ricanos por parte de Estados Unidos, la Unión Europea y Asia, que son losprincipales socios de la economía mundial. El sector manufacturero fue uno delos más afectados, siendo este sector el que brinda empleos con mayores bene�-cios a los trabajadores. Así, se evidenciaron incrementos en las tasas de pobrezay/o indigencia [10].

El petróleo es otro mercado impredecible a medida que aumenta la tensiónen el Occidente e Irán por las posibles intenciones nucleares, incrementando elprecio del crudo y modi�cando las perspectivas globales. La demanda de petróleose mantiene sobretodo en los mercados emergentes, la atención se centra en lacapacidad de Arábia Saudita para incrementar su producción debido a que esel único país que abarca todo el exceso de capacidad de producción [18].

Otro costo que la crisis ha traido consigo es la apreciación del valor de lamoneda nacional de algunos países del Sur, creando fuertes perspectivas in-�acionarias y obligando que dichos países reglamenten la entrada de capitalesextranjeros, tal como Brasil luego de la apreciación de su moneda en un 33%.

8

Las altas perspectivas de in�ación junto con las medidas para solventarlas, pue-den generar aumentos de tipos de interés y encarecer aún más el acceso al créditode las familias [14].

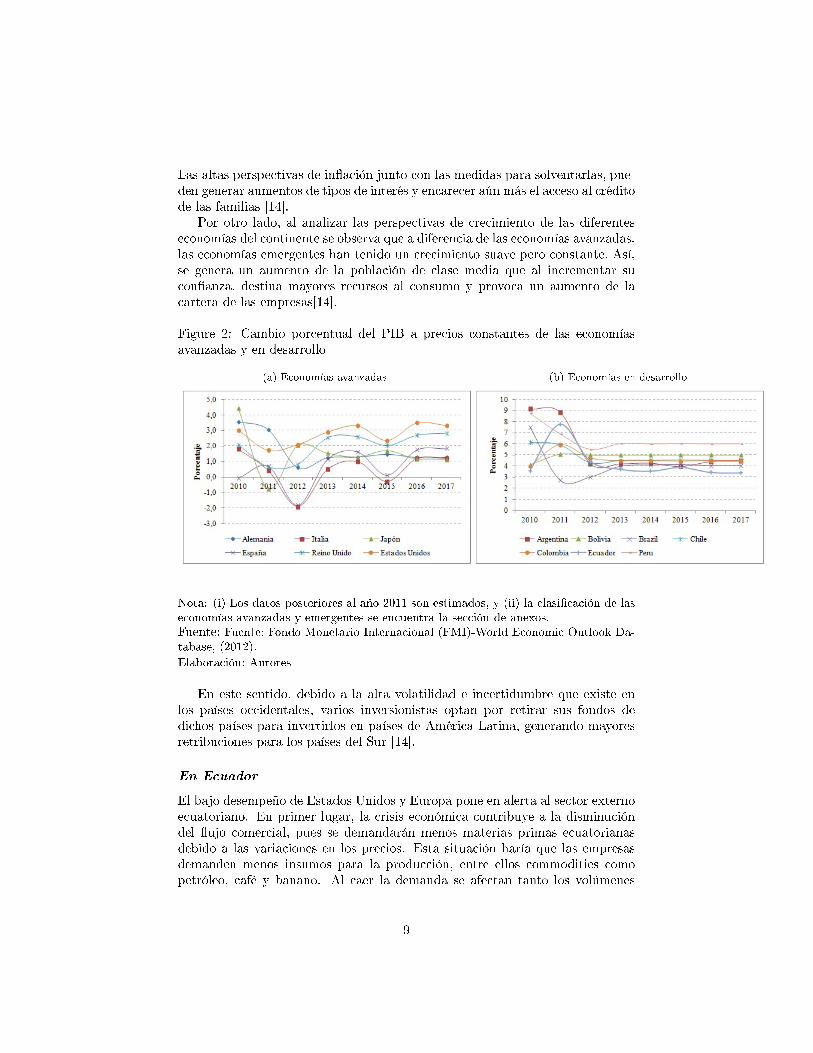

Por otro lado, al analizar las perspectivas de crecimiento de las diferenteseconomías del continente se observa que a diferencia de las economías avanzadas,las economías emergentes han tenido un crecimiento suave pero constante. Así,se genera un aumento de la población de clase media que al incrementar sucon�anza, destina mayores recursos al consumo y provoca un aumento de lacartera de las empresas[14].

Figure 2: Cambio porcentual del PIB a precios constantes de las economíasavanzadas y en desarrollo

(a) Economías avanzadas (b) Economías en desarrollo

Nota: (i) Los datos posteriores al año 2011 son estimados, y (ii) la clasi�cación de laseconomías avanzadas y emergentes se encuentra la sección de anexos.Fuente: Fuente: Fondo Monetario Internacional (FMI)-World Economic Outlook Da-tabase, (2012).Elaboración: Autores

En este sentido, debido a la alta volatilidad e incertidumbre que existe enlos países occidentales, varios inversionistas optan por retirar sus fondos dedichos países para invertirlos en países de América Latina, generando mayoresretribuciones para los países del Sur [14].

En Ecuador

El bajo desempeño de Estados Unidos y Europa pone en alerta al sector externoecuatoriano. En primer lugar, la crisis económica contribuye a la disminucióndel �ujo comercial, pues se demandarán menos materias primas ecuatorianasdebido a las variaciones en los precios. Esta situación haría que las empresasdemanden menos insumos para la producción, entre ellos commodities comopetróleo, café y banano. Al caer la demanda se afectan tanto los volúmenes

9

como los precios en el mercado mundial[18]. Así, la reducción del consumo enlos mercados europeos y norteamericanos derivará en una caída de los precios delos commodities, situación que someterá a Ecuador a graves problemas �scales[8].

Además, debido a una reducción de la actividad industrial se observa unahorro en el consumo de derivados de petróleo, lo que a su vez ocasiona ladisminución del consumo de petróleo, y al tener un excedente de oferta petrolera,el precio del barril tendería a la baja [8]. Se debe mencionar que a partir del año2007 la producción petrolera ecuatoriana a tendido a la baja, pues ha pasado deproducir 186.5 millones de barriles en 2007 a producir 182.3 millones de barrilesen 2011, en donde cada barril que se deja de producir se traduce en una pérdidaanual de $74 millones netos [3]. La magnitud del impacto de ésta pérdida en laeconomía está dada por la inversión pública que a más de estar �nanciada por losingresos petroleros del Estado, en los últimos años ha impulsado el crecimientoeconómico[9].

Por otro lado, los precios de petróleo podrían presentar un incremento por elcrecimiento de las economías emergentes, ya que sus procesos son más intensivosen el uso de energía que en los países desarrollados [16]. Sin embargo, los altosprecios del petróleo no presentan bene�cios signi�cativos para el Ecuador, puesal subir el precio del petróleo, sube el precios de todos sus productos derivados.Además, derivados como la gasolina y el diesel producen mayores gastos alGobierno[1]

Otra consecuencia es que los montos de inversión extrajera se reducirán paraAmérica Latina, y en consecuencia para el Ecuador. Esta situación se debe aque la Unión Europea decidió colocar sus recursos en economías que enfrentanproblemas a causa de la crisis, recursos que antes se destinaban para el desarrollode economías emergentes como el Ecuador [8].

También, la crisis europea podría generar una sobrevalorización cambiariadebido al escape de capitales europeos hacia Estados Unidos. De este modo, siel dólar se revalúa frente al euro, hará más caro vender los productos a Europarestando competitividad a Ecuador en comparación a sus vecinos Colombia yPerú que tienen su propia moneda [8].

Dentro de los efectos sociales se debe mencionar que los ajustes en las cuen-tas de ambas zonas económicas generan la pérdida de empleo y reducción debene�cios de gran parte de la población ecuatoriana que reside en dichas zonas,pues constituyen los principales destinos de la población migrante ecuatoriana.En consecuencia, se reduce el monto de remesas que ingresa al país, que segúnel Banco Central del Ecuador (BCE) superan los trescientos millones de dólaresen el caso de España e Italia y los doscientos millones de dólares en el caso deEstados Unidos [8].

En de�nitiva, si se ahonda la crisis y alcanza repercusiones globales, lasexportaciones y las remesas serían las áreas más afectadas. De este modo, eneste documento se profundizarán los efectos en el sector externo, dado que comose explica posteriormente, la metodología empleada se adapta para dicho �n.

10

Table 1: Principales efectos de la crisis americana y europea en Ecuador

Efectos Costos Bene�cios

Desaceleración y menor crecimiento

económico en Estados Unidos y Europa.

Reducción de las exportaciones.

Disminución de las remesas que ingresan

al Ecuador provenientes de Europa y

Estados Unidos, lo cual afectaría al

sector de la construcción y al consumo.

Incremento en las tasas de pobreza y

desempleo. Restricciones en el acceso a

crédito.

Generación de mayores retribuciones

para los países del Sur, ya que los

inversionistas optan por retirar sus

fondos de dichos países para invertirlos

en países de América Latina.

Incremento de los precios de materia

prima y alimentos.

Reducción de las importaciones.

Incremento del costo �nanciero para las

empresas locales. Pérdida de

competitividad del sector productivo.

Disminución de la producción. Menor

capacidad de compra para los sectores

vulnerables. Mayor vulnerabilidad de las

personas con escasos recursos.

Mayores ingresos en exportaciones.

Oportunidad de posicionarse en

mercados internacionales.

Modi�caciones en las negociaciones

internacionales.

Incremento de los precios del petróleo. Incremento del Gasto Público por los

subsidios a los derivados. Incremento en

precios de los re�nados de petróleo.

Insostenibilidad de precios de

comercialización de derivados.

Mayores ingresos para el Estado.

Fuente: Cámara de Industriales de Pichincha , (2008). Malvar (2012).Elaboración: autores

3 Estructura productiva ecuatoriana

La evolución del Producto Interno Bruto (PIB) ha sufrido variaciones impor-tantes, especialmente, por la volatilidad de los precios en determinados bienes.Así, las variaciones positivas observadas en el año 2004 y 2008 se deben a laconstrucción del Oleoducto de Crudos Pesados (OCP) y a los incrementos enlos precios del petróleo, respectivamente. Además, es importante notar que elgasto en el consumo �nal total, conformado por el gasto del Gobierno generaly de los hogares residentes, representó una contribución promedio de 53% en elperiodo 2000-2011. Las exportaciones de bienes y servicios contribuyeron con26%, seguidas por la Formación Bruta de Capital Fijo con 18%, �nalmente laVariación de existencias con el 3%.

11

Figure 3: Evolución del PIB

Fuente: Banco Central del Ecuador (BCE), 2012.

Elaboración: autores.

Al analizar el PIB a nivel de industrias, se puede apreciar que entre lossectores que tienen una mayor contribución está el sector comercial (15.44%), laindustria manufacturera (15.05%), la explotación de minas y canteras (13.27%),el sector de la construcción (8.75%) y el sector de la agricultura, ganadería,caza y silvicultura (8.72%). En base a lo mencionado en la sección anterior,los incrementos en los precios de los alimentos, de la materia prima y de losinsumos afectarían de una manera importante a los sectores más productivos deEcuador.

Figure 4: Aporte al PIB por industria (promedio 2000-2011)

Notas: (i) Otros servicios incluye: hoteles, bares y restaurantes; comunicaciones; alquiler devivienda; servicios a las empresas y a los hogares; educación; y, salud. (ii) En Administraciónpública y defensa también se considera a los planes de seguridad social de a�liación obligatoria.(iii) Servicios de intermediación �nanciera medidos indirectamente (SIFMI). (iv) En industriasmanufactureras se excluye a los re�nados de petróleo.Fuente: Banco Central del Ecuador (BCE), 2012.Elaboración: autores.

La crisis económica se relaciona directamente con la reducción en el crec-imiento de la producción, por lo que en los últimos años son evidentes las varia-ciones negativas que han sufrido los sectores más productivos de la economía

12

Figure 5: Tasa de variación del PIB por industria

Notas: (i) En industrias manufactureras se excluye a los re�nados de petróleo.Fuente: Banco Central del Ecuador (BCE), 2012.

Elaboración: autores.

ecuatoriana. Así, se observa la mayor caída para el sector relacionado con lafabricación de re�nados de petróleo en el año 2010. A pesar de que en los otrossectores las tasas de variación no han sido negativas, a excepción del sector deexplotación de minas y canteras, se observa una caída signi�cativa en el sectorpesquero y el sector de la construcción.

3.1 Patrones comerciales del Ecuador

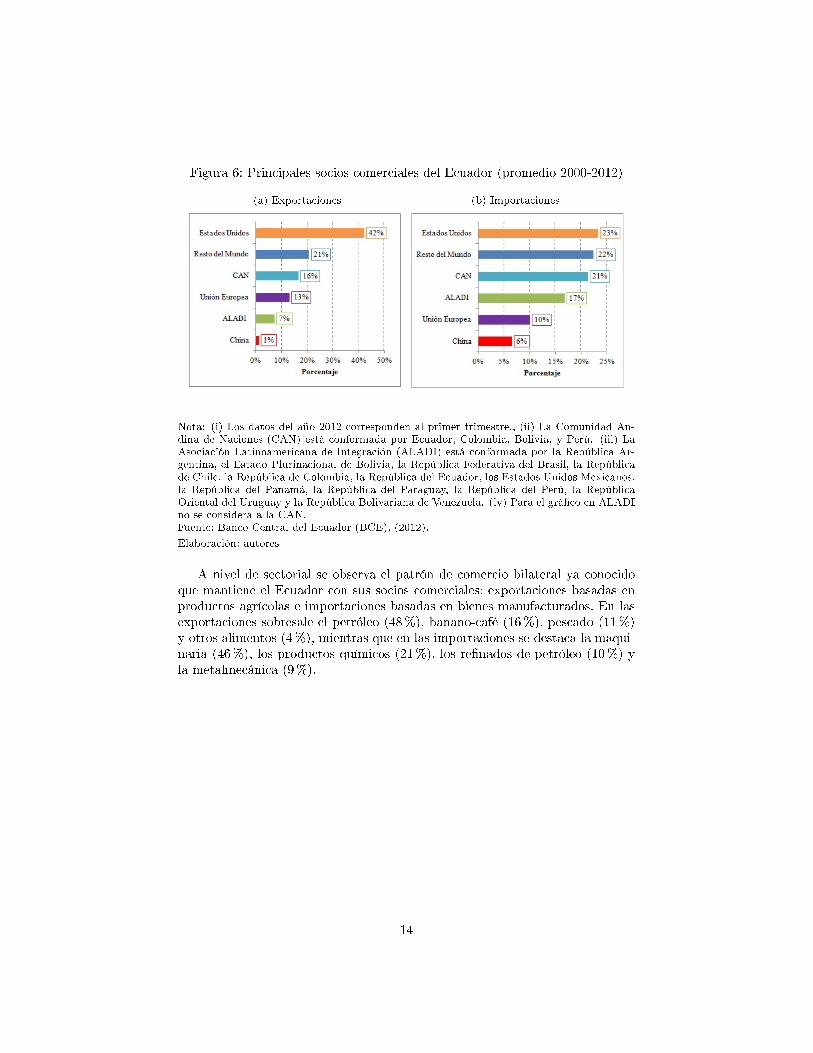

El análisis de los patrones comerciales del Ecuador servirá como base para iden-ti�car los bienes sensibles a los efectos de la crisis económica mundial. Entrelos principales destinos de la producción ecuatoriana, Estados Unidos ocupael primer lugar ( 42%), seguido por la CAN (16%), la Unión Europea (13%),ALADI (7%) y China (1%), sin considerar el comercio con el resto del mundo.El orden se mantiene casi inalterado al hablar de los principales socios comer-ciales en cuanto a importaciones. Así, Estados Unidos ocupa la primera posición(23%), seguido por la CAN (21%), ALADI (17%), la Unión Europea (10%) yChina (6%).

13

Figura 6: Principales socios comerciales del Ecuador (promedio 2000-2012)

(a) Exportaciones (b) Importaciones

Nota: (i) Los datos del año 2012 corresponden al primer trimestre., (ii) La Comunidad An-dina de Naciones (CAN) está conformada por Ecuador, Colombia, Bolivia, y Perú. (iii) LaAsociación Latinoamericana de Integración (ALADI) está conformada por la República Ar-gentina, el Estado Plurinacional de Bolivia, la República Federativa del Brasil, la Repúblicade Chile, la República de Colombia, la República del Ecuador, los Estados Unidos Mexicanos,la República del Panamá, la República del Paraguay, la República del Perú, la RepúblicaOriental del Uruguay y la República Bolivariana de Venezuela. (iv) Para el grá�co en ALADIno se considera a la CAN.Fuente: Banco Central del Ecuador (BCE), (2012).

Elaboración: autores

A nivel de sectorial se observa el patrón de comercio bilateral ya conocidoque mantiene el Ecuador con sus socios comerciales: exportaciones basadas enproductos agrícolas e importaciones basadas en bienes manufacturados. En lasexportaciones sobresale el petróleo (48%), banano-café (16%), pescado (11%)y otros alimentos (4%), mientras que en las importaciones se destaca la maqui-naria (46%), los productos químicos (21%), los re�nados de petróleo (10%) yla metalmecánica (9%).

14

Figura 7: Composición del �ujo comercial (promedio 2000-2012)

(a) Exportaciones (b) Importaciones

Nota: Los datos del año 2012 corresponden al primer trimestre.Fuente: Banco Central del Ecuador (BCE), (2012).

Elaboración: autores

Al desagregar a nivel de bienes según socio comercial se puede observar quelos principales destinos de petróleo son ALADI, CAN, Estados Unidos y China,pero los principales productos exportados a la Unión Europea son banano, café ypescado. En las importaciones, por su parte, ALADI, Estados Unidos, China yla Unión Europea constituyen los principales orígenes de maquinaria importada.Asimismo, la Unión Europea y la CAN son los socios comerciales de dondeproviene la mayor parte de productos químicos, tal como se puede apreciar enla tabla 1.

15

Cuadro 2: Composición de exportaciones e importaciones según socio comercial(promedio 2000-2012)

Producto Exportaciones ImportacionesALADI CAN China Estados Unidos Resto del mundoUnión Europea ALADI CAN China Estados Unidos Resto del mundoUnión Europea

Banano-café 9.9% 1.4% 4.4% 8.1% 20.2% 44.2% 0.0% 0.1% 0.1% 0.0% 0.1% 0.0%Bebidas 0.0% 0.6% 0.0% 0.0% 0.0% 0.0% 0.6% 0.9% 0.0% 0.1% 0.6% 0.6%

Café 0.1% 0.1% 0.1% 0.0% 1.3% 2.9% 0.1% 0.5% 0.0% 0.0% 0.0% 0.0%Camarón 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Caucho-plástico 1.0% 3.4% 0.5% 0.1% 0.3% 0.0% 2.3% 4.0% 6.7% 1.9% 2.7% 2.3%Cuero 0.1% 1.3% 0.0% 0.0% 0.0% 0.1% 1.0% 0.8% 3.0% 0.3% 1.3% 0.2%Flores 0.7% 0.2% 0.0% 4.8% 4.4% 5.4% 0.0% 0.0% 0.0% 0.1% 0.1% 0.3%

Maquinaria 2.0% 17.1% 0.6% 0.7% 1.2% 0.6% 25.4% 16.0% 48.0% 45.3% 45.8% 43.7%Metalmecánica 0.7% 2.2% 8.4% 0.6% 2.2% 0.3% 13.7% 8.6% 16.5% 4.9% 7.1% 8.0%

Minería 0.0% 0.3% 0.1% 0.0% 0.0% 0.0% 0.3% 0.4% 0.1% 0.2% 0.1% 0.2%Otros agrícolas 0.7% 1.7% 0.1% 1.0% 1.7% 2.6% 4.7% 1.0% 0.7% 4.1% 4.5% 0.8%Otros alimentos 7.2% 7.9% 0.1% 1.5% 2.7% 7.6% 12.5% 6.5% 0.5% 2.6% 0.6% 2.2%

Otras manufacturas 1.8% 3.2% 5.1% 1.0% 0.6% 1.2% 4.6% 5.8% 2.8% 2.0% 1.6% 4.1%Pescado 7.1% 7.2% 5.9% 9.1% 6.1% 33.1% 0.1% 1.2% 0.0% 0.1% 2.4% 0.3%Petróleo 57.3% 43.9% 73.3% 69.9% 42.1% 1.1% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Productos minerales no metálicos 0.3% 0.8% 0.0% 0.3% 0.2% 0.0% 1.6% 2.2% 4.3% 0.5% 0.5% 2.0%Químicos 1.3% 4.5% 0.2% 1.7% 1.0% 0.2% 19.5% 24.2% 9.7% 19.5% 17.7% 32.0%

Re�nados de petróleo 9.0% 0.3% 1.1% 0.9% 15.5% 0.0% 7.5% 19.1% 0.7% 17.3% 12.9% 2.0%Textiles 0.9% 3.8% 0.1% 0.3% 0.6% 0.5% 1.4% 5.8% 6.8% 1.0% 2.1% 1.3%Servicios 0.0% 0.2% 0.0% 0.0% 0.0% 0.0% 4.8% 2.9% 0.0% 0.0% 0.0% 0.0%

Total general 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Notas: (i) Los datos del año 2012 corresponden al primer trimestre. (ii) En servicios se incluye:administración pública, correo y telecomunicaciones, electricidad-agua, y �nancieros.Fuente: Banco Central del Ecuador (BCE), (2012).

Elaboración: Autores

El comercio bilateral de Ecuador con Estados Unidos y la Unión Europeaha presentado continuos superavits, aunque en el caso de Estados Unidos seobserva una caída brusca para el periodo 2009-2010, en donde tuvo lugar lacrisis económica mundial. En cuanto a la balanza comercial de Ecuador con laUnión Europea se puede decir que ha sido más estable, sin embargo en lo que vadel 2012 se observa una caída importante. El saldo de la balanza comercial con elresto de socios comerciales ha sido de�citaria, exceptuando al año 2007 y 2008 endonde la balanza comercial de la CAN presentó superávits como consecuencia,principalmente, de los mayores precios en la exportación de petróleo crudo. Eneste marco, es claro notar que las relaciones comerciales con Estados Unidos yla Unión Europea son de gran relevancia para el Ecuador, por lo que la crisisque atraviesan estos socios comerciales puede tener graves repercusiones en elpaís.

16

Figura 8: Evolución de la balanza comercial del Ecuador con sus principalessocios comerciales

Nota: Debido a la disponibilidad de datos, el saldo de la balanza comercial de Asia 2012corresponde al saldo de China.Fuente: Banco Central del Ecuador (BCE), (2012).

Elaboración: autores

4 Metodología

4.1 El Modelo de Análisis de Choques Exógenos y de Pro-tección Económica y Social, MACEPES (+)

El MACEPES (+) es un modelo de Equilibrio General Computable (CGE)dinámico-recursivo que puede emplearse para evaluar los efectos de corto ylargo plazo de gran variedad de shocks económico. El MACEPES (+) originalse extendió para incorporar varios destinos (orígenes) para las exportaciones(importaciones) del país que se modela. Así, es posible analizar cuestiones rela-cionadas con la liberalización comercial preferencial utilizando un modelo quecentra su atención en un único país. Asimismo, se realizaron otras modi�ca-ciones al modelo a �n de adaptarlo aún más a la realidad ecuatoriana. El sectorexterno ha sido extendido respecto a versiones anteriores del MCEPES paraincluir a los principales socios comerciales del país: Estados Unidos, Unión Eu-ropea, Comunidad Andina y China. Particularmente, los socios comerciales delEcuador, aparecen a través de funciones de demanda de exportaciones y ofertade importaciones. La estructura del modelo del sector externo bajo la lógica delequilibrio general incluye dos lados, el consumo o importaciones, y la produccióno exportaciones.

17

Figure 9: Estructura del sector externo

(a) Lado del consumo - Importaciones (b) Lado de la producción-Exportaciones

Fuente: Cicowiez, 2011: 3-5.

La Figura a (b) resume la estructura del modelo por el lado del consumo (pro-ducción). En ambos casos se utiliza una estructura de dos niveles. En primer lu-gar, se determina la composición doméstico/importado (doméstico/exportado)del consumo (producción). En segundo lugar, se determina cuánto se importa(exporta) desde (hacia) cada país incluido en el modelo. El primer nivel dedecisión se corresponde al MACEPES (+) original. El sector externo se divideen dos componentes. Por un lado, están los �ujos comerciales que se mode-lan a nivel bilateral de socios comerciales (ver más abajo). Por otro lado, lastransferencias hacia/desde el resto del mundo no se �bilateralizan� por falta deinformación. Es decir, se identi�ca cuánto es el comercio de Ecuador con cadasocio comercial, pero no cuánto de las transferencias que el gobierno ecuatorianorecibe desde el resto del mundo se originan en cada socio comercial [4].

Los socios comerciales demandan exportaciones y ofrecen importaciones. Porel lado de las importaciones, se asume que Ecuador toma como dados los preciosCIF de cada socio comercial. En cambio, mejoras en el acceso al mercado dealgún socio comercial se traducen en un precio FOB bilateral más elevado paralas exportaciones ecuatorianas.

Los escenarios

Dada la alta vulnerabilidad del Ecuador ante la disminución de las actividadeseconómicas de sus principales socios comerciales, se plantearon escenarios queconsideren: (i) la importancia relativa de los bienes tanto en importaciones comoen exportaciones, (ii) el nivel de variación de los precios, y (iii) la importanciadel sector en el valor agregado. Asimismo, para �jar el valor de los cambios enprecios internacionales también se considera tres criterios: (i) evolución efectivade los precios internacionales de los bienes escogidos hasta el 2012; (ii) compor-tamiento empírico de los precios (que sirven para proyectar escenarios desde el2012-2015); y (iii) escenarios de expertos nacionales como extranjeros.

18

Cierres

Un modelo de equilibrio general aplicado tiene que tener igual número de vari-ables como de ecuaciones, debido que existen más variables que ecuaciones seescoge �jar algunas que se llamarán exógenas mientras que las demás se ajustanpara solucionar el modelo y se llaman endógenas. Los cierres son importantes,no sólo para como condición necesaria para que el modelo de equilibrio generaltenga una solución, sino que re�ejan la forma de ver la economía del modeladory el usuario. En las simulaciones realizadas en este documento se escogen lossiguientes cierres:

Cierre del Gobierno

En el Ecuador, desde el 2008, ha habido varias reformas tributarias especial-mente sobre impuestos directos y hoy los ingresos tributarios son los más im-portantes para el �sco junto a los ingresos petroleros. Por tal motivo se especi�caun cierre de este sector permite equilibrar el presupuesto del gobierno a travésde los impuestos directos1. Otras opciones pueden ser deuda o cambios en elconsumo público pero se opta por la primera opción por el comportamientogubernamental de las últimas épocas.

Reglas sobre el gasto del Gobierno

Al hacer una simulación sobre precios internacionales, por su importancia vana modi�car el PIB del país. Este modelo, en su escenario base, calibra el ratiode gasto del gobierno por bien sobre PIB. Debido a los cambios del segundocomponente, se pueden producir cambios arti�ciales en los gastos gubernamen-tales en los escenarios simulados. Para evitar esto se �ja esta proporción delescenario base en todas las simulaciones.

Cierre de Ahorro-Inversión

El ahorro y la inversión deben ser contablemente iguales bajo el marco de unamatriz de contabilidad social y en el Equilibrio General. Para garantizar taligualdad, se escoge un cierre en el cuál las tasas de ahorro son exógenas altiempo que la inversión se ajusta endógenamente. Este cierre es tradicional enlos modelos neoclásicos estructuralistas.

Cierre de resto del mundo

Se debe especi�car cómo se equilibran entradas y salidas de divisas. En estecaso, el tipo de cambio real es la variable endógena que mueve exportaciones eimportaciones para cumplir con la restricción que impone el mantener constanteel valor del saldo de la cuenta corriente de la balanza de pagos.

1La opción de cierre en el modelo MACEPES (+) es govclos (2) que deja como variablesde ajuste al ratio ahorro del gobierno PIB y a la tasa impositiva de los impuestos indirectos.

19

Bienes sensibles

De la parte descriptiva se identi�caron los siguientes bienes cuyos precios in-ternacionales van a ser modelados. Los criterios para escogerlos son 3: (i)importancia relativa de los bienes en las importaciones y exportaciones del país,(ii) nivel de variación de los precios de los bienes, (iii) importancia del sector envalor agregado en la economía nacional.

Table 3: Bienes sensibles

Bienes Código MACEPES (+)

alimentos c-otralimenpetróleo c-petrolbebidas c-bebidasminerales c-minerpescado c-pescadotextiles c-textil

caucho - plástico c-cauchoplasre�nados de petróleo c-refpet

banano -café c-bananocafé�ores c-�ores

químicos c-químicos

Elaboración: autores

Escenarios

El objetivo de cada una de las simulaciones es reducir la incertidumbre rela-cionada a los efectos de la crisis mundial en la economía ecuatoriana, talesefectos se representan por variaciones en los precios de los principales commodi-ties. En un marco de equilibrio general se obtiene el efecto global de un choqueexógeno, es decir, la suma de sus efectos directos, indirectos tanto estáticoscomo temporales. Además, el MACEPES (+) permite simular shocks aisladoso simultáneos de un bien o conjunto de bienes. En el caso de este documento, sesimulan variaciones en los precios de los bienes sensibles tanto en importacionescomo en exportaciones. Asimismo, se incluyen shocks aislados ya sea en el ladodel consumo o en el de la producción dependiendo del peso relativo de deter-minado bien en el �ujo comercial. Es importante mencionar que los modelosde equilibrio general multisectoriales no están diseñados para la predicción. Sufuerte es el análisis de contrafactuales es decir, sirven para responder que hubierasido o que será si un evento hubiese sido diferente al real o al esperado. En estesentido se provee un escenario promedio que consiste en los precios esperadosde los bienes escogidos. También, se plantean escenarios mínimos y máximoscon el �n de dar cotas tanto inferiores como superiores a los posibles efectos delos cambios de precios.

20

Escenario base

El escenario base se calibra en base a los datos de la matriz de contabilidadsocial SAM a 2007 construida por Cicowiez & Zamorano[5] y a proyeccioneso�ciales de algunas cifras macroeconómicas. Las proyecciones se toman de lossupuestos del Banco Central del Ecuador a 2011, que contiene las variacionesy valores esperados desde 2011 hasta 2014 de variables como el PIB, el gastodel gobierno, la producción petrolera, la formación bruta del capital, la balanzacomercial entre otros(4).

Cuadro 4: Variables macroeconómicas

2011 2012 2013 2014 2015Variables macroeconómicas 317282.044 329721.866 342593.192 355926.1 369748.61Inversión (dstock) 1873.72153 1878.23649 1882.57191 1886.72933 1890.7066nominal 949.4255334 953.9404946 958.2759114 962.4333288 966.410634real 924.296 924.296 924.296 924.296 924.296Exportaciones 36783.0697 38207.1246 39691.3462 41237.3854 42847.121nominal 18391.67932 19123.15876 19889.477 20690.24634 21525.4204real 18391.39037 19083.96588 19801.8692 20547.13903 21321.7001Inversión �ja (�xinv) 23436.9996 24334.8815 25264.0131 26226.6109 27224.739nominal 11818.52441 12287.5064 12771.75634 13272.50791 13790.8883real 11618.47521 12047.37515 12492.25674 12954.10298 13433.851PIB a precios de factores (gdpfc) 97406.7092 101309.4 105358.2 109560.418 113923.32nominal 48817.70434 50776.8353 52804.33227 54904.39552 57081.0574real 48589.0049 50532.56509 52553.8677 54656.02241 56842.2633PIB a precios de mercado (gdpmp) 105760.681 109907.289 114197.731 118642.033 123249.54nominal 53093.19655 55200.03765 57375.46807 59625.02989 61953.7871real 52667.48463 54707.25103 56822.26266 59017.00351 61295.7507Consumo del Gobierno (govcon) 11935.6948 12387.6263 12858.204 13347.9318 13857.348nominal 6062.512758 6303.085032 6551.489262 6808.358281 7074.27032real 5873.181995 6084.541246 6306.714764 6539.573563 6783.07806Importaciones -36310.285 -37753.658 -39254.077 -40812.962 -42432.08nominal -18155.28534 -18896.19306 -19670.35976 -20477.2981 -21316.9128real -18155.0001 -18857.46535 -19583.71711 -20335.66369 -21115.1658Impuestos netos (netitax) 8353.97195 8597.88829 8839.53075 9081.61548 9326.217nominal 4275.492215 4423.202351 4571.135791 4720.63437 4872.72964real 4078.47973 4174.685936 4268.394963 4360.981106 4453.48739Consumo privado (prvcon) 68041.481 70853.0781 73755.6724 76756.3378 79861.701nominal 34026.33987 35428.54003 36874.82931 38368.78215 39913.7102real 34015.14115 35424.5381 36880.84307 38387.55563 39947.9913

Fuente: Cicowiez & Zamorano,2011.

Elaboración: Autores

Escenarios contrafactuales

Al momento de la calibración del modelo MACEPES (+) los precios interna-cionales de los diferentes bienes se modelan mediante las ecuaciones del modelo,que suponen que no hay choques a los precios internacionales. Este modelo enespecial permite una demanda de exportaciones con pendiente negativa paralos precios, la cuál será activa para los casos distintos a los precios modeladosde manera exógena. Para le presente documento se plantearon los siguientesescenarios 2:

2En el anexo computacional se inclue un total de 44 escenarios, pues se incorporaron losescenarios simulados en un estudio anterior relacionado con la disminución o incremento de

21

Table 5: Principales escenarios simulados

Escenario Descripción Bienes MACEPES (+)incluidos

escindfao Disminución en precios de los alimentos según el índice de la

Organización de las Naciones Unidas para la Alimentación y la

Agricultura (FAO) para los precios de los alimentos.

c-otralimen

escalim Incremento en precios de alimentos según experiencia

ecuatoriana.

c-otralimen

esceia Incremento en los precios del petróleo y re�nados de petróleo

según la proyección de la Energy Information Administration

2012.

c-petrol, c-refpet

escarroz Disminución en precios de arroz según coyuntura actual. c-otralimen

escincalgod Incremento en precios de la materia prima, especialmente

algodón.

c-textil

escincmp Incremento en precios de la materia prima. c-textil

Elaboración: autores

5 Resultados

Para el análisis de los resultados es necesario considerar que el escenario base segenera asumiendo que la economía evoluciona de manera relativamente balan-ceada durante todo el período de solución del modelo (i.e., 2007-2015). Así, parael periodo 2011-2015, los resultados se muestran como desvíos porcentuales conrespecto al año base.

5.1 Efectos sobre el Producto Interno Bruto (PIB)

Al examinar el PIB promedio 2011-2015, tanto a precios de factores como aprecios de mercado, se observa el mayor incremento (0.33%) en los escenariosque se relacionan con las variaciones en los precios de los alimentos y en losprecios de petróleo y sus derivados, y una mayor variación negativa (0.09%) enlos escenarios que re�ejan un incremento del precio de las materias primas. Sinembargo, los efectos agregados son muy pequeños en la mayoría de los escenarios,por lo que más adelante se analizan a nivel sectorial. Además, estos resultados,no se deben interpretar como una predicción del cambio futuro del PIB sino másbien como la variación de esta variable macroeconómica, respecto a un cambiode uno de los precios de insumos a nivel global.

los precios internacionales de bienes primarios y materias primas en la economía, que sonrelevantes para el presente estudio.

22

Figure 10: Cambios del PIB respecto al año base (promedio 2011-2015)

Elaboración: autores.

5.2 Efectos en la evolución del comercio

El análisis de incremento de los precios en el comercio re�eja el efecto sustitu-ción y el efecto renta. En este sentido, si predomina el efecto renta disminuiríael consumo privado, mientras que si predomina el efecto sustitución se dejaríade consumir productos importados por productos domésticos que resultan rela-tivamente más baratos. Los escenarios que simulan variaciones en el precio delos alimentos y de petróleo y sus re�nados tienen un mayor impacto en las im-portaciones que en las exportaciones, lo cual ocasiona un deterioro en la balanzacomercial. Este resultado evidencia una variación positiva máxima de 0.33% enel consumo privado. Por otro lado, el incremento en los precios de los insumosde la producción conlleva a una disminución en las importaciones, por lo que sedebe considerar el efecto renta generado por la forma funcional Leontief (bienescomplementarios perfectos) con la que fue modelada la demanda de insumos delas empresas. Así, la mayor variación negativa (-0.24) en el consumo privado seda ante un incremento en el precio de la materia prima importada, en dondepredomina el efecto renta. No obstante, se debe reconocer que los efectos sonmínimos, pues en todos los casos los efectos están por debajo del 0.6%.

5.3 Efectos en la balanza comercial

Los efectos en la balanza comercial no son ajenos a lo revisado anteriormente,pues casi todas las tendencias se mantienen en los escenarios simulados. La únicabalanza comercial que se altera es la de Ecuador con la CAN, pues pasa de serde�citaria a ser superavitaria, este efecto puede ser atribuido a la composición delas exportaciones con este socio comercial, pues gran parte de las exportacionesse deben al petróleo, maquinaria y otros alimentos.

23

Figure 11: Cambios en importaciones y exportaciones respecto al año base(promedio 2011-2015)

Elaboración: autores.

Figure 12: Balanza comercial (promedio 2011-2015)

Elaboración: autores.

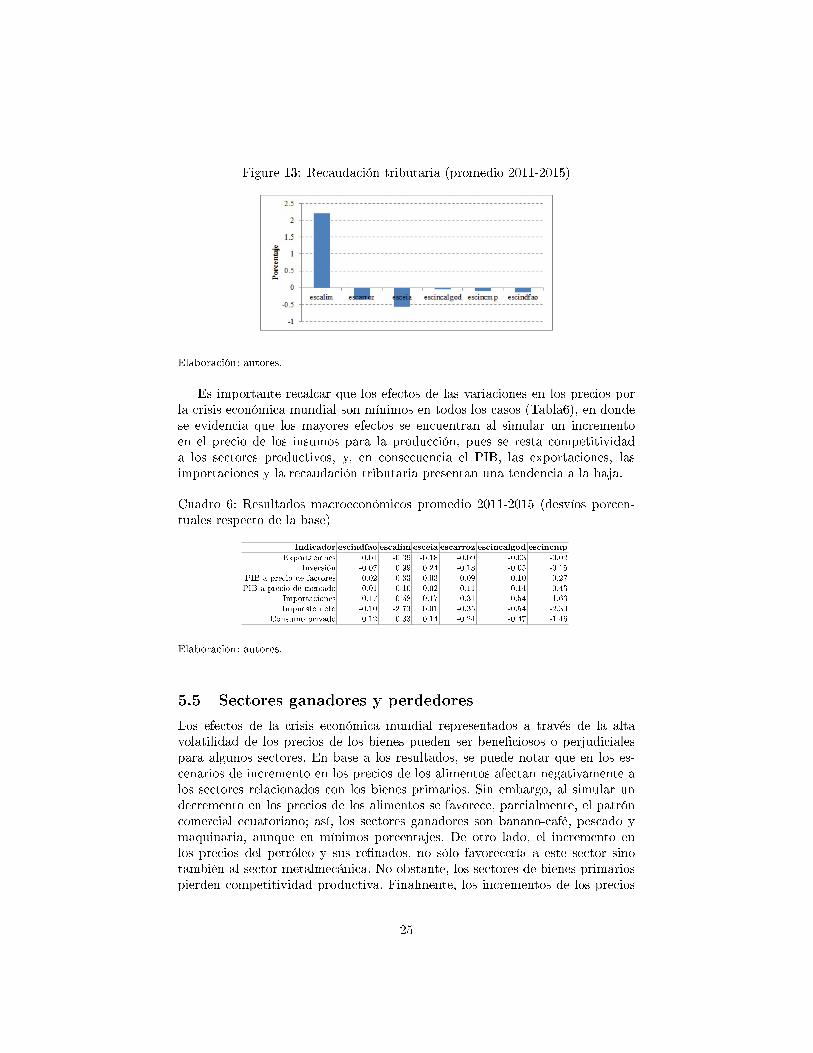

5.4 Efectos en la recaudación tributaria

El efecto en la recaudación tributaria es negativo en casi todos los escenarios, locual se puede explicar con la disminución del consumo privado generado por elincremento en precios. El único escenario en donde se observa un aumento en larecaudación tributaria es en donde se evidenció la máxima variación positiva delconsumo privado. Además, se debe considerar que el incremento/disminuciónde los precios de los bienes sensibles puede incrementar/disminuir el montorecaudado de impuestos indirectos como el Impuesto al Valor Agregado (IVA)o el Impuesto a los Consumos Especiales (ICE).

24

Figure 13: Recaudación tributaria (promedio 2011-2015)

Elaboración: autores.

Es importante recalcar que los efectos de las variaciones en los precios porla crisis económica mundial son mínimos en todos los casos (Tabla6), en dondese evidencia que los mayores efectos se encuentran al simular un incrementoen el precio de los insumos para la producción, pues se resta competitividada los sectores productivos, y, en consecuencia el PIB, las exportaciones, lasimportaciones y la recaudación tributaria presentan una tendencia a la baja.

Cuadro 6: Resultados macroeconómicos promedio 2011-2015 (desvíos porcen-tuales respecto de la base)

Indicador escindfao escalim esceia escarroz escincalgod escincmpExportaciones 0.01 -0.39 -0.18 -0.09 -0.03 -0.02

Inversión -0.07 0.99 0.24 -0.13 -0.05 -0.15PIB a precio de factores 0.02 0.33 0.03 -0.09 -0.10 -0.27PIB a precio de mercado 0.01 0.10 0.02 -0.11 -0.14 -0.43

Importaciones 0.17 0.58 0.17 -0.31 -0.54 -1.63Impuesto neto -0.10 -2.73 0.01 -0.35 -0.54 -2.30

Consumo privado 0.12 0.33 0.14 -0.24 -0.47 -1.46

Elaboración: autores.

5.5 Sectores ganadores y perdedores

Los efectos de la crisis económica mundial representados a través de la altavolatilidad de los precios de los bienes pueden ser bene�ciosos o perjudicialespara algunos sectores. En base a los resultados, se puede notar que en los es-cenarios de incremento en los precios de los alimentos afectan negativamente alos sectores relacionados con los bienes primarios. Sin embargo, al simular undecremento en los precios de los alimentos se favorece, parcialmente, el patróncomercial ecuatoriano; así, los sectores ganadores son banano-café, pescado ymaquinaria, aunque en mínimos porcentajes. De otro lado, el incremento enlos precios del petróleo y sus re�nados, no sólo favorecería a este sector sinotambién al sector metalmecánica. No obstante, los sectores de bienes primariospierden competitividad productiva. Finalmente, los incrementos de los precios

25

de la materia prima ocasiona que los sectores que fabrican bienes con ciertogrado de industrialización disminuyan su producción, mientras que los sectorescomo �ores y textil-cuero incrementarían su aporte al Valor Agregado.

Cuadro 7: Sectores ganadores y perdedores

Escenarios Ganadores Perdedoresescalim Otros alimentos, otros alimentos agrícolas, minerales no metálicos. Pescado, maquinaria, banano-café.escarroz Pescado, maquinaria, banano-café. Otros alimentos, otros alimentos agrícolas, metalmecánica.esceia Re�nados de petróleo, petróleo, metalmecánica. Camarón, pescado, banano-café

escincalgod Textil-cuero, �ores, maquinaria. Caucho-plástico, otras manufacturas, pescado.escincmp Textil-cuero, �ores, maquinaria. Caucho-plástico, otras manufacturas, pescado.escindfao Pescado, maquinaria, banano-café. Otros alimentos, otros alimentos agrícolas, re�nados de petróleo.

Elaboración: autores.

5.6 Efectos en pobreza y desigualdad

Los efectos de la crisis económica se ven re�ejados en reducciones del nivel debienestar de la sociedad, dichos niveles se representan con las tasas de pobreza ydesigualdad. En este sentido, los resultados obtenidos permiten identi�car el es-cenario que incrementa, reduce o mantiene los niveles de pobreza y desigualdad.El MACEPES (+), a través de microsimulaciones, combina los resultados conlas encuestas de hogares y despliega medidas de pobreza extrema (fgt.extreme),pobreza moderada (fgt.moderate) y el gini, en las cuales se emplean los sigu-ientes su�jos:

Cuadro 8: Su�jos de microsimulaciones.

su�jo Descripción-u variable de respuesta luego de agregar la tasa de desempleo.-s luego de agregar la estructura sectorial del empleo.-o luego de agregar la informalidad.-w1 luego de agregar cambios en salarios manteniendo constante el salario promedio.w2 luego de agregar cambios de salario promedio.-m Luego de agregar el cambio en la estructura del empleo por cali�cación.

Elaboración: autores.

Tanto los sectores ganadores como los perdedores generan cambios en lastasas de pobreza y desigualdad. Por ejemplo, al agregar las tasas de desempleoen el escenario de un incremento en los precios de los alimentos, del petróleo yde las materias primas, aumenta la medida de pobreza extrema. Sin embargo, sise agrega la informalidad, los cambios en los salarios manteniendo constante elsalario promedio, los cambios de salario promedio y los cambios en la estructurade empleo por cali�cación en los escenarios relacionados con incrementos delas materias primas y disminución de los precios de los alimentos, disminuyenlas tasas de pobreza extrema . No obstante, cabe recalcar que los cambios sonmínimos, pues todos están por debajo del 0.1%.

26

En el caso de la pobreza moderada, si se agrega la estructura sectorial delempleo, la informalidad y cambios en los salarios manteniendo constante elsalario promedio, se observa una disminución menor al 0.01% en el escenarioque simula un incremento de los precios del petróleo y de la disminución delprecio de los alimentos. Por otro lado, los incrementos en la pobreza moderadavienen dados, especialmente, ante aumentos en los precios de los alimentos y dela materia prima.

Con respecto a la desigualdad al agregar la estructura sectorial del empleo,la informalidad, cambios en los salarios y cambios en el salario promedio, seevidencia una disminución menor al 0.001% en los escenarios que representanincrementos en los precios de los alimentos, petróleo y materia prima textil. Deotro lado, la desigualdad se incrementa si disminuyen los precios de los alimentose incrementan los precios de las materias primas. En el caso del escenariode incremento en el precio de alimentos, se puede notar que a pesar que esteescenario genere una mayor recaudación �scal, es el escenario que representamayores incrementos en las tasas de desigualdad, aunque éstas sean menores al0.01%.

Cuadro 9: Impactos en pobreza y desigualdad (Porcentaje de variación conrespecto a la base)

(a) Pobreza extrema

escalim escarroz esceia escincalgod escincmp escindfaofgt.extreme.u -0.0850 0.0091 0.0000 0.0000 0.0091 0.0091fgt.extreme.s 0.0914 0.0091 -0.0161 0.0000 -0.0041 -0.0106fgt.extreme.o 0.0783 0.0108 -0.0161 -0.0016 -0.0120 -0.0092

fgt.extreme.w1 -0.0215 0.0127 -0.0161 -0.0015 -0.0321 -0.0036fgt.extreme.w2 -0.1051 0.0286 -0.0167 -0.0016 0.0662 -0.0095fgt.moderate.m -0.1409 0.0344 -0.0167 -0.0016 0.0662 -0.0095

(b) Pobreza moderada

escalim escarroz esceia escincalgod escincmp escindfaofgt.moderate.u -0.02340 0.01000 0.00000 0.00000 0.03210 0.00360fgt.moderate.s 0.04760 0.00680 -0.00980 0.00000 0.02950 -0.00190fgt.moderate.o 0.04880 0.00380 -0.00980 0.00000 0.02880 -0.00410

fgt.moderate.w1 0.05150 0.00380 -0.00980 0.00270 0.02880 -0.00410fgt.moderate.w2 -0.07390 0.01020 -0.01010 -0.01430 0.09450 0.00210fgt.moderate.m -0.08140 0.01190 -0.01010 -0.01490 0.08280 0.00110

(c) Gini

escalim escarroz esceia escincalgod escincmp escindfaogini.yhpc.u -0.01360 -0.00180 -0.00590 -0.00040 0.00160 0.00090gini.yhpc.s 0.01290 -0.00230 -0.00810 -0.00030 0.00150 0.00050gini.yhpc.o 0.01170 -0.00250 -0.00800 -0.00030 0.00100 0.00030

gini.yhpc.w1 0.00330 -0.00170 -0.00780 -0.00060 -0.00130 0.00180gini.yhpc.w2 0.00370 -0.00160 -0.00740 -0.00060 -0.00150 0.00180gini.yhpc.m 0.02680 0.00120 -0.00110 0.00130 0.01870 0.00900

Elaboración: autores

6 Conclusiones y recomendaciones

Los incrementos en los precios de los alimentos, la materia prima y el petróleoimpactan en el sector productivo, con lo que se evidencia la alta vulnerabilidadde Ecuador ante los shocks económicos. Al simular un incremento en el preciodel petróleo, por un lado se evidencia un incremento en el PIB, pero por otroalgunos sectores pierden competitividad, pues el incremento de los precios depetróleo genera un incremento en sus derivados, y en consecuencia en los insumosde la producción. En este sentido, expertos recomiendan la creación de un fondo

27

de estabilización con los excedentes del precio de petróleo, con el propósito deacumular recursos y poder hacer frente a la crisis que está a la vista.

Por otro lado, se observan cambios más importantes ante un incrementoen los precios de la materia prima, pues disminuye la producción nacional, larecaudación tributaria, las importaciones y las exportaciones, éstas últimas enmayor magnitud. Además, los sectores productivos pierden competitividad antelos mercados internacionales, lo que lleva a pensar en los aspectos positivos defortalecimiento de las iniciativas de integración planteadas en el Plan Nacionaldel Buen Vivir (PNBV). A través de estas iniciativas, se estimula al comercio,al crecimiento y refuerza las economías a escala, generando mayor capacidadcompetitiva en el comercio internacional.

En de�nitiva, se puede decir que para evitar que los efectos de la crisisimpacten signi�cativamente a la economía ecuatoria se debe monitorear los de-sequilibrios macroeconómicos para intervenir a tiempo a través de políticas quetraten de prevenir la excesiva expasión del crédito, y la formación de potencialesburbujas en precios de activos.

Finalmente, es necesario reiterar que el MACEPES(+) no están diseñadospara la predicción. Su fuerte es el análisis de contrafactuales, es decir, sirvenpara responder que hubiera sido o qué será si un evento hubiese sido diferenteal real o al esperado. En este sentido, es importante mencionar que los efectoscomerciales de la crisis internacional podrían estar subestimados por la natu-raleza del modelo, sin embargo, los resultados analizados proporcionan una ideade la dirección que tendrían los shocks en la economía ecuatoriana. Es decir,permiten conocer si los impactos generados por la crisis internacional tendríanconsecuencias positivas o negativas en determinados sectores económicos.

7 Anexos

Cuadro 10: Grupos de países de economías avanzadas

Economías avanzadasLa zona del euro Las principales economías avanzadas Países de reciente industrialización economías de Asia

Austria Canadá Hong KongBélgica Francia CoreaChipre Alemania SingapurEstonia Italia Provincia china de Taiwán

Finlandia JapónFrancia Reino Unido

Alemania Estados UnidosGreciaIrlandaItalia

LuxemburgoMalta

Países BajosPortugal

la República EslovacaEsloveniaEspaña

Fuente: Fondo Monetario Internacional (FMI)-World Economic Outlook Database, (2012).

Elaboración: Autores

28

Cuadro11:Grupos

depaíses

deeconom

íasem

ergentes

yen

desarrollo

Economiasem

ergentesyen

desarrollo

Europacentralyoriental

ComunidaddeEstadosIndependientes

Países

endesarrollodeAsia

AméricaLatinayelCaribeOriente

Medio

yÁfricadelNorte

ElÁfricasubsahariana

Albania

Arm

enia

República

IslámicadeAfganistán

AntiguayBarbuda

Argelia

Angola

BosniayHerzegovina

Azerbaiyán

Bangladesh

Argentina

Bahrein

Benin

Bulgaria

Belarús

Bután

lasBaham

asYibuti

Botswana

Croacia

Georgia

BruneiDarussalam

Barbados

Egipto

BurkinaFaso

Hungría

Kazajstán

Cam

boya

Belice

República

IslámicadelIrán

Burundi

Kosovo

laRepública

Kirguisa

China

Bolivia

Irak

Cam

erún

Letonia

Moldova

Fiyi

Brasil

Jordania

CaboVerde

Lituania

Mongolia

India

Chile

Kuw

ait

República

Centroafricana

AntiguaRepública

YugoslavadeMacedonia

Rusia

Indonesia

Colom

bia

Líbano

Chad

Montenegro

Tayikistán

Kiribati

Costa

Rica

Libia

lasCom

oras

Polonia

Turkmenistán

Dem

ocrática

PopularLao,República

Dom

inica

Mauritania

República

Dem

ocrática

delCongo

Rumania

Ucrania

Malasia

República

Dom

inicana

Marruecos

República

delCongo

Serbia

Uzbekistán

Maldivas

Ecuador

Omán

Costa

deMar�l

Turquía

Myanmar

ElSalvador

Qatar

Guinea

Ecuatorial

Nepal

Granada

ArabiaSaudita

Eritrea

Pakistán

Guatem

ala

Sudán

Etiopía

PapuaNuevaGuinea

Guayana

República

ÁrabeSiria

Gabón

Filipinas

Haití

Túnez

Gam

bia

Sam

oaHonduras

Emiratos

Árabes

Unidos

Ghana

lasIslasSalom

ónJamaica

República

delYem

enGuinea

SriLanka

México

Guinea-Bissau

Tailandia

Nicaragua

Kenia

República

Dem

ocrática

deTimor-Leste

Panam

áLesoto

Tonga

Paraguay

Liberia

Tuvalu

Perú

Madagascar

Vanuatu

Saint

KittsyNevis

Malaw

iVietnam

Santa

Lucía

Malí

San

Vicente

ylasGranadinas

Mauricio

Surinam

eMozam

bique

Trinidad

yTobago

Nam

ibia

Uruguay

Níger

Venezuela

Nigeria

Ruanda

Santo

Tom

éyPríncipe

Senegal

Seychelles

SierraLeona

Sudáfrica

Suazilandia

Tanzania

Togo

Uganda

Zam

bia

Zimbabue

Fuente:Fuente:FondoMonetarioInternacional(FMI)-W

orldEconomic

OutlookDatabase,(2012).

Elaboración:Autores

29

Cuadro 12: Aporte al Valor Agregado a nivel sectorial 2012-2015 (desvíos por-centuales respecto de la base)

Bienes Código MACEPES Escenarios simuladosescalim escarroz esceia escincalgod escincmp escindfao

Otros alimentos a-otralimen 16.95 -2.42 -0.06 -0.11 -0.70 -2.19Otros alimentos agrícolas a-otragric 5.93 -0.94 -0.05 -0.09 -0.58 -0.65

Re�nados de petróleo a-refpet -1.24 0.21 0.46 -0.07 -0.10 -0.03Petróleo a-petrol -0.42 0.09 0.16 0.05 0.10 -0.02

Minerales no metálicos a-prodminnomet 0.21 -0.04 0.11 -0.02 -0.18 0.00Minerales a-miner -0.38 0.03 0.11 -0.03 -0.24 0.09

Metal mecánica a-metalmecan -0.11 -0.06 0.13 -0.11 -0.72 0.11Caucho - plástico a-cauchoplast -0.97 0.15 -0.20 -0.23 -1.36 0.28

Textil - cuero a-textilcuero -1.23 0.08 -0.01 1.46 10.15 0.29Camarón a-camaron -7.24 1.09 -0.69 0.03 0.11 0.29Bebidas a-bebida -1.75 0.11 0.03 -0.14 -0.70 0.35Flores a-�ores -5.02 0.80 -0.20 0.08 0.36 0.39

Otras manufacturas a-otrmanuf -1.92 0.17 -0.05 -0.15 -0.96 0.41Químicos a-quimic -2.59 0.28 -0.07 -0.11 -0.55 0.47Vehículos a-vehic -3.12 0.41 -0.12 -0.08 -0.52 0.51Pescado a-pescado -7.33 1.18 -0.74 -0.32 -1.24 0.78

Maquinari a-maquin -7.61 1.22 -0.49 0.08 0.50 0.97Banano - café a-bananocafe -7.78 1.46 -1.04 -0.08 -0.30 1.62

Elaboración: autores.

References

[1] Materias primas y gasolina llegan a techos. hoy.com.ec, 2011.

[2] BCN. Crisis económica europea: origen, alcances y principales actoresinvolucrados. Biblioteca del Congreso Nacional de Chile, 2012.

[3] Eduardo Cadena. Reducir el precio del petróleo. hoy.com.ec, 2012.

[4] Martín Cicowiez. El macepes extendido para identi�car socios comeriales(versión preliminar). 2011.

[5] Zamorano Ana Cicowiez, Martín. Construcción de una matriz de contabili-dad social para ecuador para el año 2007. Centro de Estudios Distributivos,Laborales y Sociales, 2011.

[6] CNBC. Europa: A political crisis is not for economics to solve. 2012.

[7] Vittorio Corbo. Causas y lecciones de la crisis europea. Centro de EstudisoPúblicos de Chile (CEP), 2012.

[8] Buró de análisis. Crisis europea y americana, una nueva amenaza para lasexportaciones de ecuador. 2012.

[9] Camara de Comercio de Guayaquil. Crisis de deuda en ee.uu. y sus efectosen la economía ecuatoriana. Boletín Económico, 2011.

[10] Terra María Inés Zaclicever Dayna Durán, José. Los impactos de la crisisinternacional en América Latina: ¾Hay margen para el diseño de políti-cas regionales?, chapter El impacto de la crisis y las políticas comerciales

30

adoptadas por los países de la región. Red Mercosur de investigacioneseconómicas, 2010.

[11] FAO. Índice de la fao para los precios de los alimentos. Organización delas Naciones Unidas para la Alimentación y Agricultura, 2012.

[12] Charles Ferguson. Inside job, 2010.

[13] Fondo Monetario Internacional. Perspectivas de la economía mundial. re-anudación del crecimiento, peligros persistentes. 2012.

[14] Mariña Malvar. ¾cómo afecta la crisis europea a américa latina? El Inver-sionista, 2012.

[15] Braulio Moro. "américa latina comienza a sentir los efectos de la crisiseuropea", según luis alberto moreno. r� Español, 2012.

[16] Alto Nivel. Los precios y las crisis en el 2012. 2012.

[17] Martín Ravallión. The crisis and the world's poorest. World Bank Institute,2009.

[18] El Universo. Crisis de ee.uu. y europa genera temores por sus efectos en elpaís. 2011.

31