23 Informe de Evaluación - oecd.org · 23 informe de evaluacion 18/6/08 11:51 Página 1. Marzo...

176

Evaluación del Fondo de Concesión de Microcréditos para Proyectos de Desarrollo Social Básico en el Exterior (FCM) MINISTERIO DE ASUNTOS EXTERIORES Y DE COOPERACIÓN DIRECCIÓN GENERAL DE PLANIFICACIÓN Y EVALUACIÓN DE POLÍTICAS PARA EL DESARROLLO SECRETARÍA DE ESTADO DE COOPERACIÓN INTERNACIONAL 23 Informe de Evaluación

-

Upload

truongdiep -

Category

Documents

-

view

218 -

download

0

Transcript of 23 Informe de Evaluación - oecd.org · 23 informe de evaluacion 18/6/08 11:51 Página 1. Marzo...

Evaluación del Fondo de Concesión deMicrocréditos para Proyectos de DesarrolloSocial Básico en el Exterior (FCM)

Info

rme

de

Eva

lua

ció

n

23

MINISTERIODE ASUNTOS EXTERIORESY DE COOPERACIÓN DIRECCIÓN GENERAL DE PLANIFICACIÓN

Y EVALUACIÓN DE POLÍTICAS PARA EL DESARROLLO

SECRETARÍA DE ESTADODE COOPERACIÓN INTERNACIONAL

MINISTERIODE ASUNTOS EXTERIORESY DE COOPERACIÓN DIRECCIÓN GENERAL DE PLANIFICACIÓN

Y EVALUACIÓN DE POLÍTICAS PARA EL DESARROLLO

SECRETARÍA DE ESTADODE COOPERACIÓN INTERNACIONAL

Equipo Evaluador: INYPSAFecha de Evaluación: Julio 2007Tipo de Evaluación: Intermedia y FormativaSector: (24030) Intermediarios Financieros del Sector FormalÁrea Geográfica: Ecuador, Honduras y Marruecos

23 Informe de

Evaluación

23 informe de evaluacion 18/6/08 11:51 Página 1

Marzo 2008

23 Informe de

Evaluación

Evaluación del Fondo de Concesión deMicrocréditos para Proyectos de DesarrolloSocial Básico en el Exterior

Edición: Marzo, 2008Fotografías: AECID

© Ministerio de Asuntos Exteriores y de Cooperación, 2008Secretaría de Estado de Cooperación InternacionalDirección General de Planificación y Evaluación de Políticas para el Desarrollo

La versión electrónica de este documento se puede descargar de:www.maec.eswww.aecid.es

Este informe ha sido elaborado por una consultora independiente sin previa participación en las actividades evaluadas.

Las opiniones y posturas expresadas en este Informe de Evaluación no se corresponden necesariamente con las del Ministerio de Asuntos Exteriores y de Cooperación.

NIPO: 502-08-039-6

Se autoriza la reproducción total o parcial de esta obra por cualquier medio o procedimiento, conocido o porconocer, comprendidas la reprografía y el tratamiento informático, siempre que se cite adecuadamente la fuente ylos titulares del Copyright.

Para cualquier comunicación relacionada con esta publicación, diríjanse a:

Dirección General de Planificación y Evaluación de Políticas para el DesarrolloMinisterio de Asuntos Exteriores y de CooperaciónPríncipe de Vergara, 43, 4ª planta. 28001 Madrid.

Tel.: +34 91 379 9686Fax: +34 91 431 1785

Índice

Listado de acrónimos 7

Prólogo 9

Resumen ejecutivo 11

1. Introducción 23

1.1. Antecedentes 241.2. El Fondo de Concesión de Microcréditos (FCM) 241.3. Los objetivos de la evaluación 251.4. Metodología de evaluación 26

1.4.1. Ámbitos de evaluación 261.4.2. Los criterios de evaluación 27

1.4.2.1. Coherencia 271.4.2.2. Pertinencia 271.4.2.3. Eficacia 281.4.2.4. Eficiencia 281.4.2.5. Impacto 281.4.2.6. Viabilidad del diseño y sostenibilidad de los resultados 28

1.5. Herramientas de la evaluación de los resultados 32

2. Evaluación del diseño del FCM 35

2.1. Descripción del ámbito de diseño 362.2. El contexto del FCM 362.3. Los objetivos del FCM 392.4. La lógica de intervención del FCM 422.5. El presupuesto del FCM 492.6. Resumen: debilidades, amenazas, fortalezas y oportunidades

del diseño del FCM 522.6.1. Fortalezas y oportunidades del diseño 54

3. El proceso de gestión del FCM 55

3.1. Definición y descripción del proceso 563.2. Capacidad y desempeño institucional 56

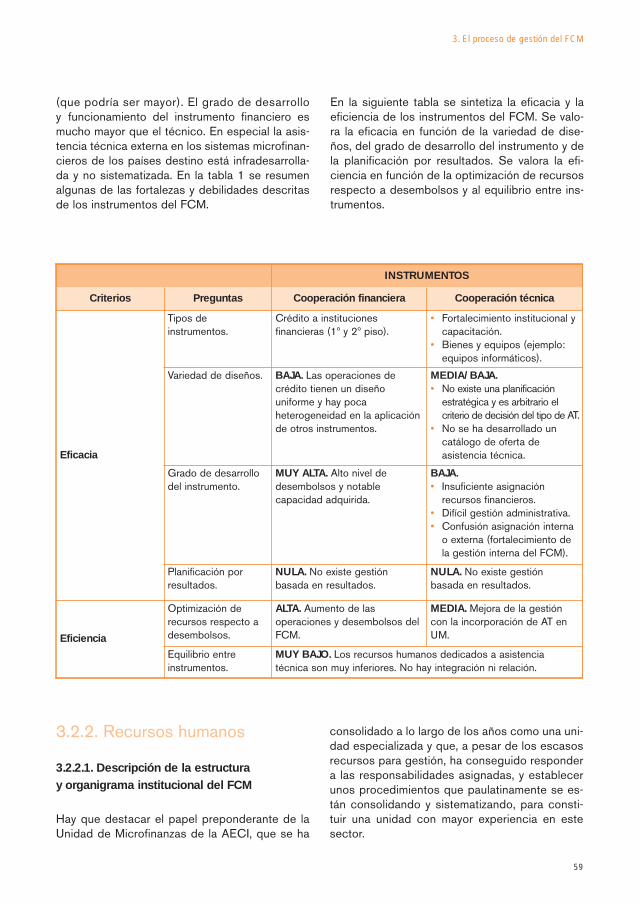

3.2.1. Los instrumentos del FCM: modalidad, tipo y puesta en marcha 563.2.1.1. Tipos y modalidades de instrumentos 563.2.1.2. Grado de desarrollo y equilibrio entre instrumentos 573.2.1.3. Análisis y valoración de los instrumentos 573.2.1.4. Resumen de la valoración de los instrumentos del FCM 58

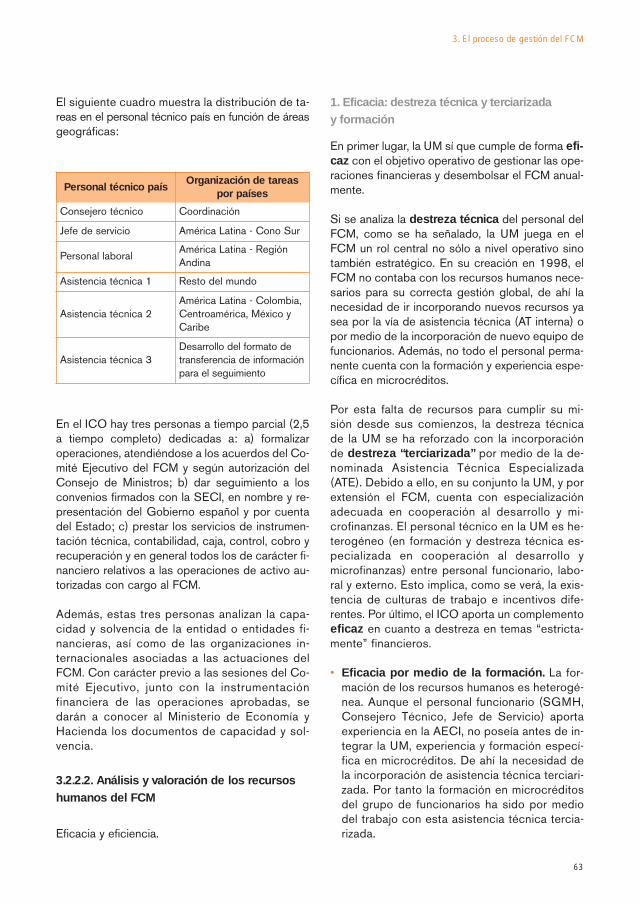

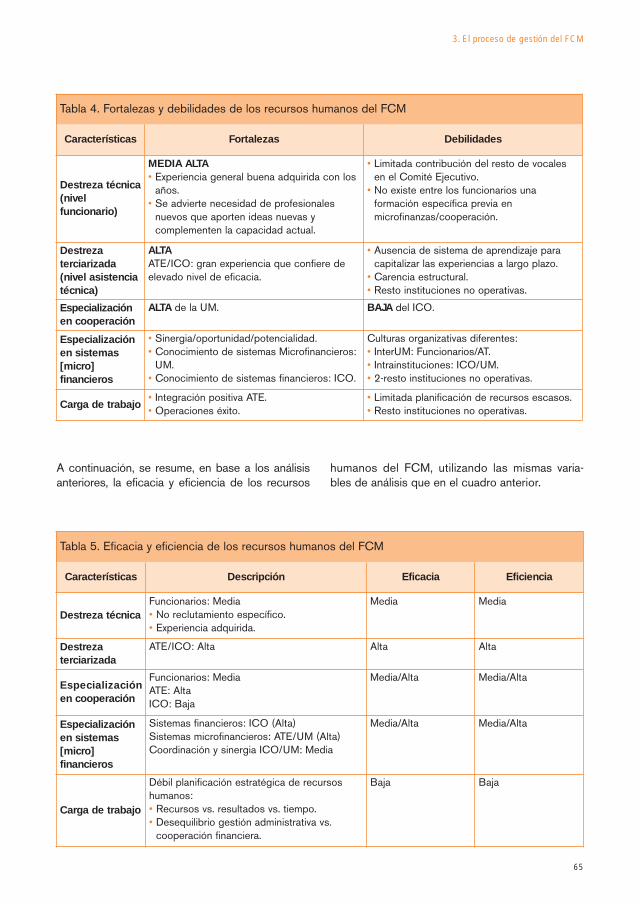

3.2.2. Recursos humanos 593.2.2.1. Descripción de la estructura y organigrama institucional del FCM 593.2.2.2. Análisis y valoración de los recursos humanos del FCM 63

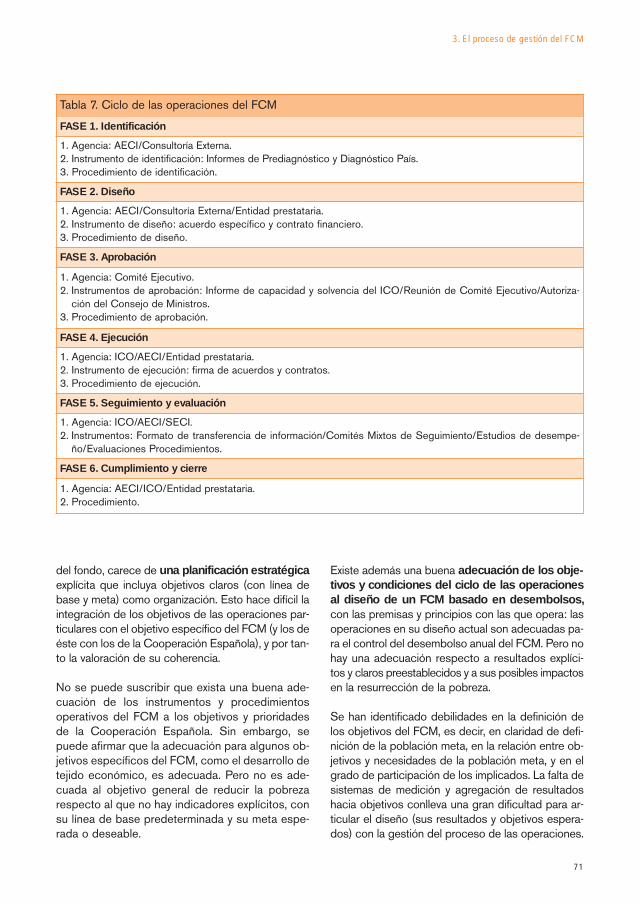

3.2.3. La capacidad organizativa del FCM 663.3. Ciclo de operaciones 70

3.3.1. Descripción del ciclo de operaciones financieras del FCM 703.3.2. Análisis y valoración del ciclo de operaciones 70

3.3.2.1. Adecuación del diseño y del procedimiento del ciclo de las operaciones a los objetivos y prioridades de la Cooperación Española 70

3.3.2.2. Eficacia 723.3.2.3. Criterios de selección de las entidades prestatarias 733.3.2.4. Herramientas y procedimientos de cada fase del ciclo

de operaciones 73

4. Diseño de las operaciones evaluadas 75

4.1. Definición del diseño de las operaciones 764.2. Resumen de la valoración del diseño de las operaciones del FCM

en los tres países analizados 764.2.1. La coherencia del diseño de las operaciones: lógica interna, adecuación

a la política de Cooperación Española y compatibilidad con otras actuaciones 764.2.2. La pertinencia del diseño de las operaciones: adecuación a las necesidades

microfinancieras locales y a la política pública en microfinanzas de los países receptores 78

5. Desempeño institucional 81

5.1. Introducción 825.2. Valoración del desempeño institucional 82

5.2.1. Visión y misión institucional en microfinanzas 825.2.2. Capacidad de gestión en microfinanzas 83

5.2.2.1. Desempeño operativo 835.2.2.2. Desempeño financiero 84

6. Desempeño social y económico 87

6.1. Desempeño social 896.1.1. La estructura y cultura organizativa de las IFI 89

6.1.1.1. Cobertura de los servicios y características de productos financieros 906.1.1.2. Cobertura de los servicios y productos financieros 916.1.1.3. Diagnóstico del nivel de satisfacción de los clientes 92

6.1.2. El alcance del FCM. El perfil socioeconómico de los clientes 956.1.2.1. Cobertura según nivel de pobreza 966.1.2.2. Cobertura según propiedad de bienes 98

6.1.3. Diagnóstico del impacto de los servicios microfinancieros 986.1.3.1. Impactos económicos 996.1.3.2. Impactos sociales 1026.1.3.3. Indicadores específicos 1036.1.3.4. Impactos en empoderamiento de mujeres 104

7. Recomendaciones 107

7.1. Estrategia futura en microfinanzas de la Cooperación Española 1087.2. Capacidad y desempeño institucional del FCM 1127.3. Mecanismos de complementariedad 1147.4. Plan de Cooperación Técnica 115

7.4.1. Acciones en el nivel macro 1167.4.2. Acciones en el nivel intermedio o meso 1167.4.3. Acciones en el nivel micro 1167.4.4. Estructura 118

8. Anexos 119

Anexo I. Prescripciones técnicas. Términos de referencia para la evaluacióndel Fondo de Concesión de Microcréditos para Proyectos de Desarrollo Social Básico en el Exterior (FCM) 120

Anexo II. Operaciones: caja de herramientas y nivel de aplicación de las encuestas y entrevistas 142

Anexo III. Matriz para la estructura básica de la evaluación de las operacionesdel FCM 148

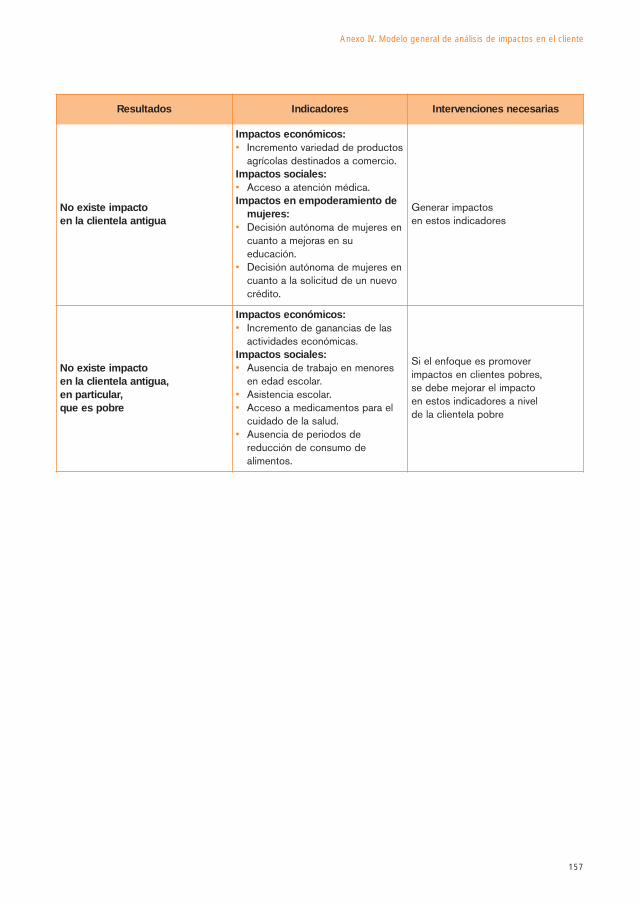

Anexo IV. Modelo general de análisis de impactos en el cliente 151

Anexo V. Metodología del análisis de impacto 158

Anexo VI. Ficha de evaluación CAD 169

Listado de acrónimos

AECI Agencia Española de Cooperación InternacionalAOD Ayuda Oficial al DesarrolloAT Asistencia TécnicaATE Asistencia Técnica EspecializadaBCIE Banco Centroamericano de Integración EconómicaBID Banco Interamericano de DesarrolloCAD Comité de Ayuda al DesarrolloCEAR Comisión Española de Ayuda al RefugiadoCGAP Grupo Consultivo de Ayuda a la Población PobreCIDEAL Centro de Comunicación, Investigación y Documentación

Europa-América LatinaCM Consejo de MinistrosCODESPA Fundación Cooperación al Desarrollo y Promoción

de Actividades AsistencialesCOFIDES Compañía Española de Financiación del Desarrollo DEP Documento de Estrategia de PaísDGPOLDE Dirección General de Planificación y Evaluación

de Políticas de DesarrolloERP Estrategia de Reducción de la PobrezaFAD Fondo de Ayuda al DesarrolloFAT Fondo de Asistencia TécnicaFCM Fondo de Concesiones de MicrocréditosFINCA Fundación Integral CampesinaFINSOL Financiera Solidaria S.A.FONDEP Fundación para el Desarrollo Local y la CooperaciónICO Instituto de Crédito OficialIFI Institución Financiera IntermediariaINYPSA Informes y Proyectos S.AODM Objetivos de Desarrollo del MilenioONGD Organizaciones No Gubernamentales de DesarrolloOPD Organización Privada de DesarrolloOPDF Organización Privada de Desarrollo FinancieraOTC Oficina Técnica de CooperaciónPACI Plan Anual de Cooperación InternacionalPEG Presupuestos Generales del EstadoPVD País en Vías de DesarrolloSECI Secretaría de Estado para la Cooperación InternacionalSECIPI Secretaría de Estado para la Cooperación y para IberoaméricaSGMH Subdirección General de Cooperación Multilateral y HorizontalUM Unidad de MicrocréditosUSAID Agencia de los Estados Unidos para el Desarrollo InternacionalUSD Dólar estadounidense

7

Prólogo

La Dirección General de Evaluación y Planificación de Políticas para el Desarrollo (DGPOLDE) de laSecretaría de Estado de Cooperación Internacional (SECI) del Ministerio de Asuntos Exteriores y deCooperación promueve periódicamente la realización de evaluaciones de las diferentes acciones e instru-mentos de la Cooperación Española en base a las competencias establecidas en el Real Decreto755/2005, de 24 de junio. Conforme a lo establecido en esta regulación, la DGPOLDE ha decidido pro-ceder a realizar una evaluación del Fondo de Concesión de Microcréditos en el Exterior, por diversas razo-nes que principalmente hacen referencia a su relevancia como instrumento de la Cooperación Españolaen la lucha contra la pobreza, así como por su magnitud presupuestaria y su amplia cobertura geográfica.

La evaluación del Fondo de Concesión de Microcréditos junto con la del Programa Araucaria de laCooperación Española para la conservación de la biodiversidad y el desarrollo sostenible en Iberoaméricay la evaluación país de la Cooperación Española en Marruecos corresponden a la ejecución del Plan deEvaluación 2005 de la División de Evaluación de la DGPOLDE.

Estas evaluaciones constituyen un importante cambio en el sistema de evaluación de la CooperaciónEspañola por dos razones. La primera reside en la naturaleza de las mismas, son evaluaciones estratégi-cas. El objeto de la evaluación lo conforman unidades de análisis que trascienden al proyecto, como esel caso del instrumento del Fondo de Concesión de Microcréditos en el Exterior cuyo informe de evalua-ción presentamos en el presente volumen.

Asimismo, se ha realizado un esfuerzo para aumentar la transparencia y la utilidad de las evaluaciones lle-vadas a cabo, licitando por concurso público las ofertas y generando un proceso participativo amplio entodas las fases de la evaluación desde su diseño hasta su publicación. A todas las instituciones participan-tes en este proceso de participación les extendemos nuestro sincero agradecimiento.

La principal finalidad principal del Fondo de Concesión de Microcréditos en el Exterior es contribuir a la lucha con-tra la pobreza en los países en desarrollo, mediante el fomento de los servicios microfinancieros, con el propósitode que la prestación de dichos servicios responda a las necesidades de los sectores económicos y sociales que,o bien no tienen acceso al sistema financiero tradicional, o éste no satisface adecuadamente sus necesidades.

Los parámetros utilizados en la evaluación son los usuales y se refieren a la pertinencia, eficiencia, efica-cia, impacto y sostenibilidad, tanto de los casos de estudio individuales sobre las instituciones financierasque forman parte de la cartera de FCM, como en su globalidad como instrumento. Más concretamente, losaspectos analizados se refieren a: conocer la coherencia del instrumento con el objetivo y prioridadde la política española de cooperación internacional de lucha contra la pobreza. Se trata de saber si elFCM está adecuadamente diseñado y ejecutado para cumplir el objetivo de la Cooperación Española enmateria de microcréditos, dentro de una actuación de promoción del desarrollo del tejido productivo y deprotección de grupos vulnerables, así como dentro de las prioridades horizontales apuntadas en el PlanDirector 2005-2008, con referencia especial a la equidad de género

Conocer la adecuación del instrumento a las necesidades y condiciones de los países destinatarios de laCooperación Española y su contribución a los diferentes grados de desarrollo del sector microfinancierode cada país en su objetivo de atender a la población pobre.

9

10

Conocer la eficacia del instrumento en relación al fomento de servicios microfinancieros que apoyen eldesarrollo microempresarial y los efectos que genera en las condiciones de vida de los clientes finales enla reducción de la pobreza.

Conocer la eficiencia del instrumento en la gestión y ejecución de los recursos a partir del análisis de losprocedimientos y los mecanismos institucionales que permita revelar los factores de éxito y las limitacio-nes del FCM como herramienta de cooperación, particularmente observando el grado de coordinaciónentre los gestores y la complementariedad entre el instrumento y otras actuaciones de la Coopera-ción Española.

Para la elaboración del presente informe, además de elaborar un informe de avance sobre el diseño y pro-ceso del FCM, ha sido necesario evaluar un informe para el nivel de resultados en tres instituciones desegundo piso específicas: en Ecuador, CREDIFE y Banco Solidario; en Honduras, FINCA y FINSOL, y,finalmente, en Marruecos, ALMANA

La presente evaluación integra esos dos informes y busca, además de hacer un balance de los resultadosdel Fondo de Concesión de Microcréditos en el Exterior hasta la fecha, alimentar con elementos de apren-dizaje la reflexión respecto al FCM. La verdadera utilidad de toda evaluación consiste en poder usar susconclusiones y recomendaciones para un nuevo proceso de planificación. Por ello queremos hacer hinca-pié en la necesidad de entender la evaluación como un medio para incrementar la calidad de las interven-ciones y por ende su eficacia. Con estos informes pretendemos dar un paso más en esta dirección y con-tribuir a mejorar la acción del Fondo de Concesión de Microcréditos en el Exterior.

División de Evaluación-Dirección General de Planificación y Evaluación de Políticas para el Desarrollo,DGPOLDE, Ministerio de Asuntos Exteriores y Cooperación

Resumen ejecutivo

12

1. Antecedentes

La Dirección General de Evaluación y Planificaciónde Políticas para el Desarrollo (DGPOLDE) de laSecretaría de Estado de Cooperación Internacional(SECI) del Ministerio de Asuntos Exteriores y deCooperación promueve periódicamente la realiza-ción de evaluaciones de las diferentes acciones einstrumentos de la Cooperación Española. En estaocasión, de acuerdo con el Plan de Evaluación2005 de la DGPOLDE, se ha decidido proceder arealizar una evaluación del Fondo de Concesión deMicrocréditos para Proyectos de Desarrollo SocialBásico en el Exterior (FCM).

El FCM es un instrumento financiero de la AyudaOficial al Desarrollo (AOD) reembolsable española,cuyo peso en la AOD bilateral neta desde el año2005 supera al Fondo de Ayuda al Desarrollo(FAD) y por tanto representa hoy en día el instru-mento financiero con más relevancia de la Coo-peración Española. Su finalidad principal es contri-buir a la lucha contra la pobreza en los paísesen vías de desarrollo (PVD), mediante el fomentode los servicios microfinancieros, con el propósitode que la prestación de dichos servicios respondaa las necesidades de los sectores económicos ysociales que, o bien no tienen acceso al sistemafinanciero tradicional, o éste no satisface adecua-damente sus necesidades. En consonancia condicha finalidad, el FCM servirá de apoyo al desarro-llo del tejido microempresarial de aquellos países.

El FCM cuenta para el cumplimiento de sus finescon dos tipos de instrumentos: a) financieros (prés-tamos y créditos), y b) no financieros (gastos deri-vados de la evaluación, seguimiento e inspecciónde las operaciones del FCM), así como los de iden-tificación y de asistencia técnica relativos a la faci-litación de servicios a entidades relacionadas conla actividad microfinanciera, con el objeto de

apoyar su fortalecimiento institucional, capacita-ción de los recursos humanos e incremento de sucapacidad de gestión

1.1. Objetivos de la evaluación

a) Conocer la coherencia del instrumento con elobjetivo y prioridad de la Política Española deCooperación Internacional de lucha contra lapobreza. Se trata de conocer con más detalle siel FCM está adecuadamente diseñado y ejecu-tado para cumplir el objetivo de la CooperaciónEspañola en materia de microcréditos, dentrode una actuación de promoción del desarrollodel tejido productivo y de protección de gruposvulnerables, así como dentro de las priorida-des horizontales apuntadas en el Plan Director2005-2008, con referencia especial a la equi-dad de género.

b) Conocer la adecuación del instrumento a lasnecesidades y condiciones de los países desti-natarios de la Cooperación Española y su con-tribución a los diferentes grados de desarrollodel sector microfinanciero de cada país en suobjetivo de atender a la población pobre.

c) Conocer la eficacia del instrumento en relaciónal fomento de servicios microfinancieros queapoyen el desarrollo microempresarial y losefectos que genera en las condiciones de vi-da de los clientes finales en la reducción de lapobreza.

d) Conocer la eficiencia del instrumento en lagestión y ejecución de los recursos a partir delanálisis de los procedimientos y los mecanis-mos institucionales que permita revelar los fac-tores de éxito y las limitaciones del FCM comoherramienta de Cooperación, particularmenteobservando el grado de coordinación entre losgestores y la complementariedad entre el ins-trumento y otras actuaciones de la Coopera-ción Española.

Resumen ejecutivo

Resumen ejecutivo

13

Se pretende asimismo identificar las principalesfortalezas y debilidades del FCM y de su estructu-ra institucional y ofrecer recomendaciones que sir-van para mejorar la actuación de la CooperaciónEspañola en materia de microfinanzas.

En este sentido, uno de los fines de esta evalua-ción es obtener recomendaciones fundadas enrelación a:

a) La obtención de insumos para una futura es-trategia en microfinanzas de la CooperaciónEspañola.

b) La capacidad y desempeño institucional delFCM que permita mejorar la eficacia y eficien-cia de los recursos.

c) Los mecanismos que contribuyan a aumentarla complementariedad entre actores e instru-mentos de la Cooperación Española.

1.2. Conclusiones y recomendaciones

El FCM constituye un instrumento clave de la polí-tica de Cooperación Española, dirigido a fomentarel desarrollo de los sectores productivos a travésde la promoción y el fortalecimiento de la microem-presa. Actualmente, es el instrumento financierocon más peso en la AOD bilateral neta y por tantosu relevancia operativa y estratégica es de granimportancia.

1.2.1. Estrategia futura en microfinanzas de la Cooperación Española

Algunas conclusiones sobre los puntos débiles dela estrategia del FCM son las siguientes:

1. Importante desequilibrio entre sus instrumen-tos, que consiste en una excesiva concentración

de esfuerzos en el instrumento financiero frente auna clara infrautilización de la asistencia técnica. ElFCM muestra escasos planteamientos estraté-gicos de cooperación técnica.

2. Ausencia de una estrategia sectorial de desarro-llo empresarial de AECID, que pueda servir co-mo marco estratégico para las actuaciones enmicrofinanzas, e inexistentes mecanismos deadecuación de la lógica de intervención del FCMa los objetivos de la Cooperación Española.

3. La complementariedad entre el FCM y otrasactuaciones de la Cooperación Española esprácticamente inexistente y no cuenta conprocedimientos mínimos de coordinación,ni a nivel central ni en las OTC.

4. Importantes debilidades en la coordinación yarmonización de los esfuerzos operativos delFCM con otros actores (donantes, Gobiernodel país beneficiario, stakeholders), así co-mo de la difusión y el debate sobre las microfi-nanzas en general y el instrumento FCM en es-pecífico, son todavía limitados.

Con vistas al próximo periodo, la elaboración del nuevoPlan Director de la Cooperación Española 2009-2012 y la implementación de la reforma de la AgenciaEspañola de Cooperación Internacional (AECID),es un momento oportuno para introducir cambiosestructurales relevantes para una futura estrategia demicrofinanzas de la Cooperación Española.

El FCM se encuentra en un proceso de reorien-tación incipiente, aún insuficiente, en algunosaspectos clave de su lógica de intervención, espe-cialmente con respecto a la coherencia con el PlanDirector de la Cooperación Española 2005-2008.

A continuación se presentan algunas recomenda-ciones derivadas de las conclusiones del estudio.

1. Existe una debilidad estructural en el enfo-que estratégico del FCM. La coherencia

A raíz de las principales conclusiones de la evaluación, a continuación presentamos recomendaciones en relación a:

1. Estrategia futura en microfinanzas de la Cooperación Española2. Capacidad y desempeño institucional del FCM 3. Mecanismos de complementariedad4. Plan de Cooperación Técnica

14

Esta visión estrategia pasa también por incluiralianzas con otros actores como: a) sociedadcivil y ONG; b) el sector privado financiero,en especial las cajas de ahorro. Además, tal ycomo se recomienda en el epígrafe siguiente, almismo tiempo la estrategia debe definir clara-mente cuáles son los impactos cruzados de lasmicrofinanzas en las demás áreas, tales comolos grupos vulnerables, sectores sociales y eldesarrollo rural, por ejemplo.

Existe la necesidad de una visión ampliada dela estrategia del FCM que trascienda la con-cesión de microcréditos a una política integralde microfinanzas. En todo caso, una futuraestrategia en microfinanzas debe alimentarsede la estrategia de desarrollo empresarial y res-petar este marco operativo.

Para desarrollar una estrategia de operacionesmicrofinancieras sostenibles a mayor escala, ycon un buen equilibrio entre alcance y profundi-dad, es preciso que los servicios financieros alos pobres se integran en los tres niveles de lossistemas financieros: micro, meso y macro.

La estrategia debe potenciar y promover siste-mas financieros incluyentes capaces de crista-lizarse a través de un grupo heterogéneo deactores financieros con capacidades diversas ycomplementarias, incluyendo un sector priva-do dinámico con la voluntad de adaptarse a lascaracterísticas de los nuevos clientes y trabajaren alianzas con el sector público.

4. El éxito en el desarrollo de sistemas financierosincluyentes radica en las contribuciones de unamplio abanico de actores y en su capacidadpara trabajar juntos con eficacia. Para ello, de-be ampliar sus mecanismos de selección deactores intermedios. Los mecanismos de se-lección de instituciones que ha utilizado elFCM son adecuados para el fin que tácitamen-te ha venido persiguiendo de rentabilidad finan-ciera. Sin embargo, no se considera que sea elmás coherente con los objetivos de la reduc-ción de la pobreza tal y como están descritosen el Plan Director. El FCM debe buscar tam-bién (no son excluyentes) instituciones inter-medias más comprometidas con la reducciónde la pobreza y la creación de sostenibilidad

de la estrategia de intervención del FCMen el diseño es muy débil para articular lasoperaciones de microcrédito hacia los objetivosde reducción de la pobreza.

Hay una escasa presencia en el FCM de losobjetivos estratégicos de la AECID (reflejadosen el Plan Director y los DEP) a nivel general,sectorial y geográfico. Esa carencia implica, en lapráctica, el poner en primer plano los instrumen-tos legales y financieros por encima de los obje-tivos, lo que, a su vez, incrementa la sensación deactuaciones aisladas sin una finalidad estratégicaclara. La AECID debe desarrollar una estrategiamás ambiciosa para el FCM, donde las operacio-nes de microcrédito respondan a una estrategiaintegral de microfinanzas.

Para ello, en primer lugar, debe reflexionarsobre la estructura más conveniente para elFCM. El FCM adolece de excesivas autoridadesde control que no ejercen un rol efectivo (comi-tés de gestión, unidad de gestión, comités delcongreso), lo que conlleva ineficiencia de esfuer-zos y de control de la gestión. Por otra parte, elFCM no se ha integrado adecuadamente en laestructura estratégica y operativa de la AECID.

2. En la práctica, el FCM es una herramienta detransferencia de fondos, un “medio” que se haconvertido en un “fin” en sí mismo. La reformade la AECID sin duda impulsará una gestiónbasada en resultados, concepto al que el FCMdebe estar en condiciones de responder.

3. En el futuro unidad de microcréditos debería te-ner un anclaje institucional más integradoen la estructura operativa de la AECID parapoder mejorar la complementariedad, la eficien-cia y la capacidad de crear impactos en la luchacontra la pobreza. Debería ser un instrumento alservicio de otras líneas de trabajo transversales,sectoriales y geográficas de la AECID, que lepermitan desplegar y facilitar una heterogéneagama de servicios y productos financieros y téc-nicos para alcanzar a diversos niveles y dimen-siones de pobreza. El diseño de una estrategiade desarrollo empresarial debería integrar com-pletamente el instrumento FCM que se subordi-naría a unos planteamientos estratégicos máscoherentes y complementarios.

Resumen ejecutivo

15

en vez de imponer una visión externa o focali-zarse en un grupo social específico.

5. Alianzas estratégicas. Para mejorar la eficacia yeficiencia, el FCM debe articular un programa decooperación técnica acompañando sus operacio-nes de microcrédito con un diverso grupo de ins-tituciones financieras y no financieras para res-ponder mejor a las necesidades de los máspobres. Se considera fundamental realizar alian-zas con instituciones que dispongan de elevadosniveles de credibilidad local y de la capacidad pa-ra llegar a un amplio número de clientes, como losbancos comerciales, las cajas rurales, etcétera.

Además, los clientes de grupos vulnerablesrequieren de mecanismos financieros tambiénadaptables que se ajusten a las condicionescoyunturales existentes, como infraestructura,acceso a los mercados, tecnología de la produc-ción y disponibilidad de información para reducirriesgos. Por lo tanto, una clave para alcanzar mayorprofundidad de las operaciones está en selecciónde los actores: las instituciones de primer pisoque prestan servicios directamente a los clientes.

6. Hay un excesivo aislamiento de las operacio-nes de microcrédito del FCM con respecto aotras líneas de trabajo paralelas y compati-bles desarrolladas en la subdirección gene-ral de AECID con las ONG. Los microcréditosconstituyen, junto con otras líneas de crédito,fondos rotatorios y fondos de desarrollo, unafuente más de financiamiento para proyectossectoriales (por ejemplo, en agricultura, educa-ción, salud, etc.). Estas acciones pueden y debenser compatibles con las estrategias del FCM.

7. Criterios de selección. Construir un mecanismocon unos criterios unificados y uniformes de se-lección de la población objetivo, con un criterio es-tandarizado que permita garantizar un equilibrioentre profundidad y alcance de forma que laselección de actores intermediarios/provee-dores financieros dispongan de suficiente ca-pacidad y compromiso institucional para al-canzar ambos objetivos de carácter socialantes de comenzar el desarrollo de productos.

Otra recomendación importante para la nuevaestrategia consiste en realizar un esfuerzo por

evitar una excesiva polarización entre losdos enfoques1 que, aunque son complemen-tarios, se plantean en la actualidad equivocada-mente como excluyentes y opuestas:

• Enfoque de sistema financiero o minimalis-ta. Considera que la oferta de serviciosfinancieros es el objetivo principal de lasoperaciones y de las instituciones de micro-finanzas.

• Enfoque de alivio de la pobreza. Consideralos servicios financieros como un mediopara alcanzar la reducción de la pobreza eimpulsar los procesos sociales

El FCM debe seguir garantizando la sostenibili-dad de la oferta de servicios financieros; perosimultáneamente de forma compatible con unaestrategia de focalización (lucha contra lapobreza) que permita facilitar el acceso de “lossectores más pobres de la población” mediante,entre otras medidas, la aplicación de criteriosmás estrictos para la selección de beneficiarios.

8. La política estratégica de microfinanzas comoparte de la cooperación al desarrollo y la luchacontra la pobreza, debe analizar con perspectivaintegral las características de la demanda de ser-vicios financieros de los más pobres y de las uni-dades económicas más pequeñas de la sociedad,con el fin de desplegar un abanico diverso dealternativas a las que puedan acceder. Se tratade responder a las necesidades del cliente conuna cartera de productos variada en lugar de te-ner un único producto y una institución sólida es-pecializada que lo provea.

9. Bajo la Subdirección General de CooperaciónMultilateral y Horizontal de la AECID se encuen-tran dos áreas temáticas de trabajo que aunquetrabajan en la misma dirección y utilizan el instru-mento del microcrédito como herramienta lo ha-ce de forma aislada y descoordinada: a) El Áreade ONG y Subvenciones y Seguimiento de Pro-yectos de ONG subvencionados, y b) el Área de

1 Véase para más detalle la Metodología de Evaluación de la CooperaciónEspañola II, página 164.

16

Se pueden señalar las siguientes limitaciones:

1. Existe un desequilibrio entre los instrumen-tos técnicos y financieros: la coherencia yadecuación presupuestaria y la calidad de coo-peración técnica son deficientes. Uno de losfactores limitantes de la cooperación técnica esel marco legal poco claro para su ágil apli-cación operativa, debido a la dificultad delmarco normativo del FCM para dar una cober-tura legal al desplazamiento de recursos haciala cooperación técnica no reembolsable. Unabuena planificación estratégica del FCM debe-ría haber planteado el marco legal en funciónde los objetivos y recursos necesarios para lacooperación financiera y técnica necesaria, yno a la inversa.

2. La división del trabajo de competencias yresponsabilidades dentro de la UM tiene unadébil planificación estratégica para garantizarla coherencia del FCM. Prácticamente toda ladestreza técnica de la UM está terciarizadaentre asistencia técnica (ya sea interna enla AECID o fuera), a nivel estratégico u opera-tivo. Por lo tanto, parece una prioridad reforzarel personal en tareas específicas de coope-ración técnica.

La recomendación más importante en este sentidopasa por hacer una auditoría de la gestión inter-na, crear un sistema de evaluación y seguimien-to y un sistema de gestión por resultados que

Microcréditos con el Fondo para la Concesiónde Microcréditos (FCM). Cada una representa auno de los enfoques descritos y trabajan sin coor-dinación. La Subdirección dispone de una impor-tante partida de recursos en amabas líneas; lasdos áreas tienen líneas de conceptualiza-ción, reflexión y trabajo claramente articuladasy con un bagaje de experiencias acumuladas su-mamente valioso, que requieren una mayorinteractuación y complementariedad para asídar lugar a una estrategia de microfinanzas co-mo motor de desarrollo. En este sentido, lasONGD especializadas en la lucha contra la po-breza a través de las microfinanzas, por un lado,y el FCM como instrumento orientado a los sis-temas microfinancieros (enfoque minimalista),por otro, representan dos pilares sólidos paraconstruir enfoques integrales sobre las microfi-nanzas como parte de la Cooperación Española.

1.2.2. Capacidad y desempeño institucional del FCM

La estructura institucional y la capacidad de ges-tión, administrativa y financiera, del FCM limitan laeficiencia y eficacia de sus operaciones: insufi-ciente gestión financiera de los recursos. Existeuna limitada capacidad y desempeño de la ges-tión del FCM, determinada por la necesidad deaumentar los recursos financieros, materiales,técnicos y humanos para maximizar los resultadosbuscados.

Recomendaciones para una gestión según resultados

• Desarrollar indicadores de desempeño para proveedores de servicios de nivel meso, que midan el éxito y elimpacto a este nivel.

• Adaptar los contratos y convenios de las operaciones de crédito con las IFI a incentivos basados en el desem-peño con unos objetivos de desempeño acordados (que incluyan estrategias de salida de los cooperantes).

• Capacitar al ICO y exigir en los informes financieros regulares indicadores de impacto social. Garantizarque los requisitos de elaboración de informes estén en sintonía con los que necesitan los organismos de gestión y gobierno, otras entidades de financiamiento y los supervisores.

• Crear estrategias de salida que definan en contratos la duración de la relación desde el comienzo del proyecto,incluyendo un periodo de tiempo para lograr la sostenibilidad financiera. Es importante definir además previamen-te unas estrategias de abandono de las operaciones que incluya un análisis de viabilidad, estudios de mercado y demanda que se extiendan hasta garantizar la sostenibilidad financiera y autonomía en el tiempo.

Resumen ejecutivo

17

sea coherente con los planteamiento de lareforma de la AECID y por ende las premisas dela Declaración de París.

Para poner en práctica un sistema de gestión porobjetivos se requiere mayor medición y controlsobre la marcha de las operaciones, se requierehacer un seguimiento de los créditos y las accionesclaves mediante la aplicación de los siguientes ins-trumentos previamente definidos:

Deben establecerse métodos para medir el impac-to social y establecer este impacto como un objeti-vo clave del FCM, debe incluirse una supervisióncontinua del impacto social en el sistema demedición del desempeño.

1.2.3. Mecanismos de complementariedad

El FCM se utiliza como una herramienta aisladadel contexto, y su motor no es la gestión porresultados. La unidad de microcrédito hace usode las operaciones del FCM exclusivamente comoun instrumento de canalización y transferencia derecursos, sin acompañamiento ni referencia adicio-nal, sin programas de apoyo y seguimiento, sin faci-litación de apoyo técnico suplementario agregada ysin integración en los objetivos generales de otrasdirecciones generales. Esta herramienta, tal y comoestá siendo utilizada de forma aislada, NO es la

más apropiada para maximizar el impacto sobregrupos de alto riesgo ni para reducir la pobrezade grupos vulnerables. Además hay evidencias de quealgunos de los grupos más vulnerables entrevista-dos han visto afectados negativamente su capaci-dad de acceso a algunos servicios. Se recomiendadiseñar programas que canalizan el crédito a gruposvulnerables con acompañamiento complementa-rio de las operaciones de crédito con asistenciatécnica para no debilitar la disciplina financieray para garantizar mayores niveles de profundidad enel alcance.

La complementariedad requiere fundamentalmen-te de: a) una planificación estratégica adecua-da, y b) de un plan de comunicación e informa-ción interno y externo para difundir las virtudesde las microfinanzas para reducir la pobreza.

1.2.4. Plan de Cooperación Técnica

Existe la necesidad de desarrollar un plan de asis-tencia técnica paralelo a los instrumentos finan-cieros para corregir el desequilibrio entre ambos.Este plan de cooperación de asistencia debe inte-grarse por servicios técnicos de apoyo que incluyanauditores y contables, agencias de evaluación y cer-tificación, redes profesionales, asociaciones, centra-les de riesgos, sistemas de pagos y transferencias,proveedores de servicios técnicos y de tecnología

Componentes recomendados para un sistema de gestión por resultado u objetivos

• Definir indicadores de resultado e impacto para medir los resultados u objetivos logrados. Pueden ser medidas,índices de rendimiento (aumentos, disminuciones), comparaciones entre cifras o condiciones, hechos, opiniones,etc. Deben ser fruto de un acuerdo mutuo al inicio del proyecto; deben ser mensurables, participativos, sencillos yaccesibles y pertinentes. Pueden ser cuantitativos (número de, frecuencia de, % de, tasa de, diferencia con, etc.) ocualitativos (capacidad de, calidad de, nivel de, presencia de, percepción de, etcétera).

• Establecer líneas de base. Es un punto de referencia que permite medir el cambio en el tiempo, el punto de par-tida inicial a partir del cual se define un indicador, da el valor inicial para medir el progreso. Debe ser confiable yfácil de obtener. Es necesario recoger los datos de base en la fase de diseño del proyecto para conocer la situa-ción antes de empezar las actividades.

• Definir metas. Es el valor de un indicador que pretende lograr. Corresponde al resultado esperado. Puede habermetas parciales y metas finales dependiendo de las etapas de medición.

• Establecer y capacitar a las IFI para crear medios de verificación. Son las formas cómo van a medirse los indi-cadores y son las fuentes de información.

18

pobres y la asistencia técnica para el fortalecimien-to de la capacidad de las instituciones financierasintermedias, permitiendo a los socios introducirunos servicios financieros y unos mecanismosinnovadores para la prestación de estos servi-cios. Además, parte de la asistencia técnica podríay debería poderse ejecutar a través de donaciones,incluyendo diagnósticos de clientes sin acceso,estudios de mercado, análisis de demanda finan-ciera y de otros actores de mercado adecuadosque determinen las necesidades específicas de losposibles clientes.

de la información y capacitadores para reducir loscostes de transacción, ampliar el alcance, fortale-cer las capacidad institucionales locales y fomentarla transparencia y competencia, así como la orien-tación hacia los más pobres entre las institucionesde primer piso.

Una asignatura pendiente del FCM consiste enfacilitar un financiamiento flexible de la asis-tencia técnica para abarcar la investigación y eldesarrollo de nuevos productos que respondana las necesidades especificas de clientes más

Recomendaciones para la complementariedad

• Creación de un sistema de monitoreo y evaluación común y compatible con metas e indicadores compartidoscon otras direcciones de la AECID.

• Promover el análisis y planificación conjuntas y permanentes de las necesidades del país beneficiario conotros donantes, con la sociedad civil y alineamiento con las políticas y documentos de compromiso de reducción depobreza nacionales.

• Maximizar las posibilidades de intervención conjunta con otras acciones de otras direcciones generales.

• Crear un centro de gestión del conocimiento y un sistema de información y comunicación sobre el microcré-dito que permita replicar las experiencias, advertir las complementariedades potenciales tanto internamente comoexternamente.

• Crear un grupo de trabajo en el seno de los órganos consultivos de la Cooperación Española en materia demicrofinanzas.

• Establecer un mecanismo de coordinación y articulación sobre el terreno (OTC) que permita integrar el FCMen las operaciones de la CE y aumentar la coherencia y complementariedad de las operaciones.

Niveles de intervención del Plan de Asistencia Técnica

1. Nivel macro. Fortalecimiento institucional y capacitación técnica profesional de un sector público regulador quereduzca la fragilidad de los sistemas financieros y ofrezca mayor competencia y profesionalización del sectorfinanciero.

2. Nivel meso. Fortalecer los sistemas de provisión de servicios financieros paralelos: contabilidad y gestión, moni-toreo y evaluación de resultados de las instituciones financieras, los servicios empresariales y las auditorías paragarantizar un amplio y continuado acceso por parte de las instituciones financieras intermediarias que atienden alos pobres. Facilitar alianzas estratégicas con el sector privado y redes de proveedores de servicios.

3. Nivel micro. Ofrecer a las IFI y a los clientes instrumentos de seguimiento, transferencia de tecnología, gestión,garantías financieras para la reducción de costes y protección de los ahorros de los más pobres.

Resumen ejecutivo

19

El Plan de Cooperación Técnica debe tener comoobjetivo fortalecer y garantizar el desarrollo económi-co del país concentrando los esfuerzos en construirun sistema microfinanciero incluyente que permita elacceso masivo a los más pobres acompañando losinstrumentos financieros con instrumentos deasistencia técnica en tres niveles:

1.2.4.1. Acciones en el nivel macro

El FCM puede y debe ofrecer cooperación técnicadirectamente a las instituciones (nivel macro) delGobierno. De la misma forma que la AECID ofrecefortalecimiento institucional en otros campos comoel fortalecimiento del sector de justicia; el FCMpuede servir de apoyo en el fortalecimiento institu-cional del sector microfinanciero para la estabili-zación del clima macroeconómico y de política finan-ciera propicia y estable para mantener un sistemafinanciero incluyente. Existen instituciones clave,como la comisiones nacionales de banca y segu-ros, las políticas de intermediación bancaria de losbancos centrales y los ministerios de finanzasconstituyen actores de un nivel “superior” que tam-bién requieren de atención y asistencia técnicapara garantizar programas integrales.

1.2.4.2. Acciones en el nivel intermedio o meso

1. Se considera imprescindible consolidaruna red de instituciones de apoyo que ofrez-can servicios paralelos de asistencia técnica,seguimiento, auditoría, regulación contable,evaluación, análisis de riesgos, y servicios téc-nicos y de tecnología de la información para re-ducir los costos de transacción, aumentando elalcance y la profundidad.

2. El microcrédito exige un diagnóstico socialprevio. Existen políticas de reducción de lapobreza entre grupos meta vulnerable o de al-to riesgo que contienen instrumentos y herra-mientas mucho más eficaces que el microcré-dito. El microcrédito no es siempre la soluciónmás idónea y deben analizarse las necesidadesde los clientes metas para dilucidar su conve-niencia.

3. La sostenibilidad exige aplicar criterios de se-lección y focalización (no solamente criteriosde rentabilidad financiera) para garantizar que

los intermediarios/proveedores financierosdispongan de suficiente capacidad y com-promiso institucional con los grupos metaantes de comenzar el desarrollo de productos.

4. Es imprescindible desarrollar en el FCM unaoferta de servicios técnicos que vaya másallá de los instrumentos financieros para eldesarrollo de los microcréditos. Diseñar unacartera de productos técnicos: financiaciónpara cubrir la investigación y el desarrollo de nue-vos productos y la asistencia técnica para el for-talecimiento de la capacidad, permitiendo intro-ducir servicios financieros nuevos originales yadaptados, así como mecanismos innovadorespara la prestación de estos servicios. Este traba-jo incluirá estudios de mercado de institucionesfinancieras u otros actores de mercado adecua-dos que determinen las necesidades específicasde los posibles clientes.

1.2.4.3. Acciones en el nivel micro

1. Mejorar la profundidad del alcance depende,entre otras cosas, de que el FCM sea capaz demejorar la competencia de las institucionesfinancieras de primer nivel, para extendersus servicios financieros a un gran número depersonas pobres, especialmente en las zonasrurales. Esto es posible a través de un progra-ma de asistencia técnica estratégico y sólido,y de unos criterios de selección de intermedia-rios focalizados a los grupos vulnerables.

Es necesario garantizar la sostenibilidad de lasoperaciones de crédito con un complemento defortalecimiento (estudios de mercado, diagnósti-cos) del sistema financiero en el nivel más bajo(micro). Las operaciones microfinancieras exito-sas en la lucha contra la pobreza deben anclarsesobre instituciones de primer piso con conoci-mientos de primera mano de las necesidadesespecíficas de cada grupo de clientes beneficia-rios para responder a los retos de amplitud y pro-fundidad de los grupos de clientes.

2. Se recomienda utilizar criterios claros de se-lección de instituciones caracterizadas por su“compromiso con la reducción de la pobreza y lacreación de sostenibilidad”, en vez de imponer unavisión externa regida por criterios estrictamente

20

esos objetivos. El sistema debe incluir indicado-res básicos para realizar un seguimiento del de-sempeño (alcance general, alcance a los pobres,calidad de la cartera, rentabilidad/sostenibilidad,eficiencia). Este sistema debe de ser extendidoentre los intermediarios y clientes para generarla retroalimientación y facilitar el control.

La asistencia técnica debe ir dirigida tambiéna mejorar la eficiencia de las IFI, con progra-mas de capacitación para simplificar procedi-mientos e introducir nuevas tecnologías, etc.,con el fin de reducir los costos a los clientespobres. El FCM debería perfeccionar y desarro-llar sus herramientas e instrumentos estandari-zados para las proyecciones financieras y eldesarrollo de productos.

El FCM ha tenido un nivel de desembolsoalto y debería estar preparado para consoli-dar una cartera de proyectos asumiendoriesgos cuantificables sobre operaciones conmayor grado de experimentación de procedi-mientos y metodologías destinadas a los máspobres con instituciones flexibles y con capaci-dad de adaptarse con posibilidades de llegar aun gran número de clientes no atendidos.

5. La experiencia del FCM con el BCIE no pare-ce que tenga unos resultados esperanzado-res sobre la pobreza. El financiamiento a tra-vés del BCIE, como institución de segundopiso, debe exigir un análisis financiero y opera-tivo más riguroso de los receptores de fondos,acompañado de un sólido enfoque estratégico,mayor independencia política y crear un sistemade desembolso basado en el desempeño.

1.2.4.4. Estructura

Se concreta en un esquema la propuesta de es-tructura para articular la nueva estrategia de micro-finanzas y para fortalecer la política de microfinan-ciar de la AECID.

Hay que subrayar la importancia de los factoresexógenos en la estructura. Es decir, la concreciónde la reforma de la AECID y sobre todo la estruc-tura descentralizada de ejecución que van a influirde forma determinante.

financieros o focalizados en un grupo social espe-cífico. Diseñar operaciones con instituciones fi-nancieras intermedias adaptando la financiación ala fase de desarrollo institucional para maximizarsu capacidad de profundización y alcance. Hayque diseñar estrategias adaptadas de apoyo enfunción de las necesidades específicas de losclientes y de las distintas fases de desarrollo.

Hay que destacar la eficaz tarea del FCM en elproceso de selección ex ante con criterios desostenibilidad de las instituciones financieras.Sin embargo, para profundizar en el alcance seconsidera necesario complementar los factoresmencionados como la visión, misión, la estrate-gia, la estructura de gobierno de las IFI, la capa-cidad de gestión y de recursos humanos, la cali-dad de los servicios, el alcance, el desempeñofinanciero y la solidez de la cartera, con aspec-tos de flexibilidad para adaptar su cartera a pro-ductos específicos a los grupos vulnerables.

3. Vinculación del crédito. Las operaciones decrédito deben estar precedidas de un aná-lisis de vinculación. Debe existir una defini-ción previa de los objetivos del FCM, especial-mente un análisis de aquellas operacionesdonde las microfinanzas no constituyen un ob-jetivo en sí mismo, con el fin de identificar cuá-les pueden ser los obstáculos paralelos paraocasionar un limitado impacto del crédito. Exis-ten factores adicionales exógenos e indepen-dientes del crédito que hacen prácticamenteinaccesible el crédito e inviable el éxito de lasinversiones posibles: infraestructura obsoleta,deficiente tecnología, acceso limitado a losmercados. En estos casos se recomiendanotros servicios financieros o no financieros queresultarían más adecuados. Al no existir unosobjetivos y metas claras, el FCM no puede con-siderar el apoyo de servicios de ahorro o segu-ros que en ocasiones pueden ser más eficacesque el crédito para algunas poblaciones vulne-rables.

4. Una importante recomendación es la creaciónde un sistema de monitoreo y evaluación conindicadores específicos para evaluar y retroali-mentar los objetivos de reducción de pobreza,así como un sistema de financiación y gestiónbasado en resultados y desempeño en función de

Resumen ejecutivo

21

El Plan Estratégico de Cooperación Técnica debe incluir las siguientes acciones

DifusiónComunicación

PromociónInstrumentosfinancieros

InvestigaciónSistematización

Asistencia técnica y

asesoría legal

Consultoría yasesoramiento

Capa

Propuesta para un nuevo departamento de microfinanzas en la AECID reformada

Gestión basada en resultados:planificación, seguimiento y evaluación

Centro de excelencia(conocimiento, comunicación

y difución)

Gestión de las operacionesfinancieras con IFI

Asistencia técnica (hacia IFI,AECI, OTC, otros españoles)

“ventanilla”

Gestión basada en resultados:planificación, seguimiento y evaluación

Introducción1

24

Este informe presenta la evaluación del Fondo deConcesión de Microcréditos (FCM) para Proyec-tos de Desarrollo Social Básico en el Exterior dela Agencia Española de Cooperación Internacio-nal (AECI). Se trata de un documento completoque resume y actualiza los informes de evaluaciónintermedios entregado por el equipo de evalua-ción de INYPSA los días 26 de febrero de 2007(informe de avance sobre diseño y gestión delFCM) y 22 de abril de 2007 (informe de los resul-tados del FCM, con tres estudios de país).

En este sentido, en el presente informe se ha procu-rado presentar los contenidos de forma compacta,sin que se vea afectada la perspectiva amplia sobrela complejidad del FCM y su funcionamiento actual,además de la visión respectiva de los actores impli-cados en esta evaluación. Uno de los mecanismosprincipales para reducir la extensión de este docu-mento es la presentación de información detalladaen los anexos que por tanto se recomienda tenerpresente en la lectura del presente documento.

1.1. Antecedentes

Una de las funciones de la Dirección General dePlanificación y Evaluación de Políticas de Desarrollo(DGPOLDE) de la Secretaría de Estado de Coope-ración Internacional (SECI) del Ministerio de Asun-tos Exteriores y de Cooperación es la realización deevaluaciones de las diferentes actuaciones e instru-mentos de la Cooperación Española. De acuerdocon lo establecido en el artículo 19.4 de la Ley23/1998, de 7 de julio, de Cooperación Internacio-nal para el Desarrollo, y en el artículo 10 del Real De-creto 741/2003, de 23 de junio, sobre el Fondode Concesión de Microcréditos para Proyectos deDesarrollo Social Básico en el Exterior, la DGPOL-DE tiene asignada en el ejercicio de sus competen-cias la evaluación de las acciones realizadas en el

marco de esta normativa en relación al Fondo parala Concesión de Microcréditos para Proyectos deDesarrollo Social Básico en el Exterior (FCM), laborque mediante un concurso público ha asignado a laempresa consultora INYPSA.

1.2. El Fondo de Concesión deMicrocréditos (FCM)

El FCM es un instrumento financiero de la Ayu-da Oficial al Desarrollo (AOD) reembolsable es-pañola, cuyo peso en la AOD bilateral neta des-de el año 2005 supera al Fondo de Ayuda alDesarrollo (FAD) y por tanto representa hoy endía el instrumento financiero con más relevanciade la Cooperación Española. La base de su crea-ción se encuentra en la Ley 23/1998, de 7 dejulio, de Cooperación Internacional para el De-sarrollo, que establece por primera vez los prin-cipios, objetivos y prioridades del FCM: es una“modalidad de financiación y ejecución bilateralpara la concesión de microcréditos y de crédi-tos rotatorios destinados a la mejora de las con-diciones de vida de colectivos vulnerables y a laejecución de proyectos de desarrollo social bá-sico” (artículo 28.1). Unos meses más tarde, seconstituye el FCM en el artículo 105 de la Ley50/1998, de 30 de diciembre, de Medidas Fis-cales Administrativas y del Orden Social, comoun instrumento financiero en virtud del cual elGobierno puede disponer de los fondos necesa-rios para otorgar los microcréditos a los que serefiere el artículo 28.1. A partir de entonces, seva definiendo, revisando y actualizando el ámbi-to de actuación del FCM, así como las compe-tencias de su estructura institucional. Finalmen-te, en 2003, entra en vigor el Real Decreto741/2003 de 20 de junio, sobre el Fondo parala Concesión de Microcréditos para Proyectos

Introducción1

1. Introducción

25

de Desarrollo Social Básico en el Exterior, queregula las finalidades, los recursos, el destino,los instrumentos de actuación, la estructura ins-titucional y el régimen de funcionamiento delFCM.

La creación del FCM supone un cambio dentro dela Ayuda Oficial al Desarrollo bilateral española yaque se constituye en un instrumento fundamental-mente reembolsable. Su finalidad principal escontribuir a la lucha contra la pobreza en los paí-ses en vías de desarrollo (PVD), mediante el fo-mento de los servicios micro financieros, con elpropósito de que la prestación de dichos serviciosresponda a las necesidades de los sectores eco-nómicos y sociales que, o bien no tienen accesoal sistema financiero tradicional, o éste no satisfa-ce adecuadamente sus necesidades. En conso-nancia con dicha finalidad, el FCM servirá de apo-yo al desarrollo del tejido micro empresarial deaquellos países. Asimismo, la finalidad comple-mentaria del FCM es contribuir, junto con los de-más instrumentos de la cooperación al desarrollocontemplados en la Ley 23/1998, de 7 de julio, deCooperación Internacional para el Desarrollo, a laintegración y complementariedad de la acciónespañola de cooperación, respetando los princi-pios, objetivos y prioridades establecidos en la ley.

El FCM cuenta para el cumplimiento de sus finescon dos tipos de instrumentos: a) financieros(préstamos y créditos) y b) no financieros (gas-tos derivados de la evaluación, seguimiento e ins-pección de las operaciones del FCM), así comolos de identificación y de asistencia técnica relati-vos a la facilitación de servicios a entidades rela-cionadas con la actividad microfinanciera, con elobjeto de apoyar su fortalecimiento institucional,capacitación de los recursos humanos e incre-mento de su capacidad de gestión.

1.3. Los objetivos de la evaluación

El pliego de prescripciones técnicas establece lossiguientes objetivos generales para la evaluacióndel FCM:

a) Conocer la coherencia del instrumento con elobjetivo y prioridad de la Política Española deCooperación Internacional de lucha contra lapobreza. Se trata de conocer con más detallesi el FCM está adecuadamente diseñado yejecutado para cumplir el objetivo de la Coo-peración Española en materia de microcrédi-tos, dentro de una actuación de promoción deldesarrollo del tejido productivo y de protec-ción de grupos vulnerables, así como dentrode las prioridades horizontales apuntadas enel Plan Director 2005-2008, con referenciaespecial a la equidad de género.

b) Conocer la adecuación del instrumento a lasnecesidades y condiciones de los países des-tinatarios de la Cooperación Española y sucontribución a los diferentes grados de des-arrollo del sector microfinanciero de cada paísen su objetivo de atender a la población po-bre.

c) Conocer la eficacia del instrumento en rela-ción al fomento de servicios microfinancierosque apoyen el desarrollo microempresarial ylos efectos que genera en las condiciones devida de los clientes finales en la reducción dela pobreza.

d) Conocer la eficiencia del instrumento en lagestión y ejecución de los recursos a partir delanálisis de los procedimientos y los mecanis-mos institucionales que permita revelar losfactores de éxito y las limitaciones del FCMcomo herramienta de Cooperación, particular-mente observando el grado de coordinación

Estructura institucional básica del FCM

1. Comité Ejecutivo, que adscrito a la Secretaría de Estado de Cooperación Internacional (SECI) se encarga de la administración del FCM y tiene la composición descrita en elcuadro siguiente.

2. Órgano Gestor AECI, a través de la Unidad de Microcréditos que forma parte de la Sub-dirección General de Cooperación Multilateral y Horizontal.

3. Agente financiero: Instituto de Crédito Oficial (ICO).

26

en qué medida y bajo qué condiciones las actua-ciones del FCM están contribuyendo a sus obje-tivos.

La evaluación del ámbito de diseño se refiereprincipalmente a cuatro aspectos: 1) el contextode la intervención, 2) los objetivos del instrumen-to, 3) la estrategia de intervención y 4) el presu-puesto. Es decir, se trata de una evaluación queverifica el diagnóstico realizado de las necesida-des de servicios y productos microfinancieros dela población meta que justifica la puesta en mar-cha del FCM, revisa el contexto institucional de laintervención y su evolución en la lucha contra lapobreza y la relevancia del instrumento empleado(FCM), examina la definición y jerarquía de los ob-jetivos del instrumento, así como las áreas técnicay geográfica de la estrategia de intervención ysu complementariedad con otras actuaciones dela Cooperación Española y, por último, analiza laasignación y distribución presupuestaria comoelemento base de planificación.

Por su parte, la evaluación de la gestión del FCMse concreta principalmente en dos áreas temáti-cas: 1) la capacidad y desempeño institucional y2) el ciclo de las operaciones del FCM. Por un la-do, el objeto de este análisis es conocer la capa-cidad institucional, así como valorar el desem-peño de la gestión en relación a instrumentos,recursos financieros, recursos humanos, estructu-ra y cultura organizativa, flujos de información ydecisión, y vinculación con otros agentes de coo-peración. Por otro lado, se evalúa el ciclo de lasoperaciones del FCM que se considera estácompuesto por seis fases: identificación, diseño,aprobación, ejecución, seguimiento y evaluación ycumplimiento/cierre de la operación. En relación aeste ciclo se evalúa tanto la agencia, es decir, losactores participantes en el FCM, como el procedi-miento, los criterios y los instrumentos de gestiónde cada fase.

La evaluación de los resultados se concentra entres dimensiones que reflejan: a) el diseño de lasoperaciones, b) el comportamiento institucionalde las instituciones financieras intermediarias (IFI)y c) el impacto social de las operaciones delFCM llevadas a cabo por estas instituciones. Esdecir, se trata de una valoración que, en primer lu-gar, diagnostica la adecuación del diseño de las

entre los gestores y la complementariedad en-tre el instrumento y otras actuaciones de laCooperación Española.

Se pretende, asimismo, identificar las principalesfortalezas y debilidades del FCM y de su estructu-ra institucional y ofrecer recomendaciones que sir-van para mejorar la actuación de la CooperaciónEspañola en materia de microfinanzas.

En este sentido, uno de los fines de esta evalua-ción es obtener recomendaciones fundadas enrelación a:

a) La obtención de insumos para una futura es-trategia en microfinanzas de la CooperaciónEspañola

b) La capacidad y desempeño institucional delFCM que permita mejorar la eficacia y eficien-cia de los recursos.

c) Los mecanismos que contribuyan a aumentarla complementariedad entre actores e instru-mentos de la Cooperación Española.

1.4. Metodología de evaluación

1.4.1. Ámbitos de la evaluación

De acuerdo con los términos de referencia, la eva-luación se ha desarrollado desde una perspectivacomprensiva, que incluye el análisis del diseño, lagestión del instrumento (“proceso de ejecución”),así como los resultados que produce a través dealgunas de sus operaciones realizadas en Ecua-dor, Honduras y Marruecos. Desde esta perspec-tiva, el ámbito de esta evaluación ha abarcado trescontenidos de análisis:

• Una evaluación de diseño del FCM como ins-trumento de la Cooperación Española orientadoa la lucha contra la pobreza en los PVD.

• Una evaluación de la gestión que analiza la ca-pacidad y el desempeño institucional de gestióndel FCM y que estudia los actores, criterios,procedimientos e instrumentos, como aspec-tos clave que influyen en el funcionamiento delFCM.

• Una evaluación de los resultados que estudia,a través de estudios caso en tres países destina-tario del FCM (Ecuador, Honduras y Marruecos),

1. Introducción

27

operaciones a las necesidades locales y la co-herencia interna y con la política de la Coopera-ción Española. En segundo lugar, se valora eldesempeño de las entidades prestatarias conrespecto a su orientación hacia la lucha contrala pobreza e inserción en redes microfinancie-ras, sus capacidades de gestión operativa y fi-nanciera, así como su estructura y cultura orga-nizativa como actor comprometido con la luchacontra la pobreza. Por último, la evaluación revi-sará los resultados económicos y sociales, enrelación a su relevancia para los clientes finalesde las operaciones, especialmente para la po-blación femenina.

1.4.2. Los criterios de evaluación

En este informe final se han considerado los cri-terios de evaluación de la Cooperación Españo-la ampliados con criterios establecidos por elpliego de prescripciones técnicas, valorando encada caso su grado de cumplimiento. Es de re-saltar que cada ámbito de evaluación (diseño,gestión y resultados) requiere una concreciónde estos criterios; se presenta al final de esteapartado una tabla que desglosa los indicado-res y el significado de cada criterio en cada ám-bito.

1.4.2.1. Coherencia

Este criterio analiza la coherencia del diseño delinstrumento FCM, sus operaciones y el plantea-miento de las IFI con los objetivos y prioridadesde la Política Española de Cooperación Interna-cional de lucha contra la pobreza. Se trata de sa-ber si el FCM y sus operaciones están adecuada-mente diseñados y ejecutados para cumplir estosobjetivos de la Cooperación Española en materiade microcréditos, dentro de una actuación de pro-moción del desarrollo del tejido productivo y deprotección de grupos vulnerables, tal como esta-blece el Plan Director de Cooperación Española2005-2008.

La coherencia se desglosa metodológicamente endos niveles:

• Coherencia interna. Análisis de la lógica de la in-tervención del FCM y sus operaciones: jerarquía

y articulación de los objetivos del FCM y cadauno de sus operaciones y su adecuación a lasáreas de intervención y la dotación presupuesta-ria, las capacidades técnicas y financieras conlas que cuenta el FCM y la AECI, así como losdemás ejecutores

• Coherencia externa. Análisis de la compatibi-lidad de los objetivos y estrategia del FCM ysus operaciones con la política (objetivos yprioridades) así como con otras actuacionesde la Cooperación Española. Análisis de lacomplementariedad con otras actuaciones si-nérgicas, complementarias o competitivas, dela cooperación oficial, de las ONGD españo-las especializadas en microfinanzas o de otrosdonantes.

1.4.2.2. Pertinencia

Este criterio analiza la adecuación del diseño delFCM y sus operaciones además del comporta-miento de las entidades prestatarias al contextoespecífico en el que se realiza. Para su análisis sehan considerado:

• Los problemas y las necesidades de la poblaciónbeneficiaria; las políticas de desarrollo (naciona-les, regionales o locales) en el sector sobre elque intervienen las operaciones (oferta y deman-da).

• La consideración de políticas locales de micro-finanzas y reducción de la pobreza.

• La claridad en la definición de los instrumentosy del FCM en general.

• El nivel de participación de los actores implica-dos.

• El grado de consulta con otros actores, espe-cialmente en microfinanzas.

• El grado de coordinación institucional de las en-tidades prestatarias con otros actores, espe-cialmente redes microfinancieras nacionales einternacionales.

• La satisfacción de las entidades prestatariascon la asistencia técnica y su capacidad de ab-sorción de la misma.

• La orientación de las entidades prestatarias ha-cia la satisfacción de las necesidades financie-ras de los clientes finales, la atención a colecti-vos vulnerables y la satisfacción de la poblaciónmeta con los productos crediticios de las IFI be-neficiarias del FCM.

28

• La calidad de la gestión en microfinanzas de lasIFI.

• La evolución de los criterios de desempeño fi-nanciero de la IFI.

• La evolución de la situación patrimonial de lasIFI.

• La colocación y el desembolso de los recursosdel FCM por parte de las IFI.

1.4.2.5. Impacto

En el marco de esta evaluación, se entiende porimpacto el alcance social y económico de los mi-crocréditos canalizados a través de las entidadesprestatarias beneficiadas de alguna operación delFCM y su efecto en las condiciones de vida de losbeneficiarios, con especial atención a los colecti-vos vulnerables. Se trata de un análisis de las con-secuencias de las operaciones del FCM en la vidade las personas que han obtenido uno o variosmicrocréditos, lo que evidentemente extralimita laproyección social y económica que actualmentepuede prever el FCM en sus operaciones que re-quieren de la canalización de las IFI para llegar alos beneficiarios finales.

Este análisis requiere de una metodología comple-ja de reconstrucción del efecto de los microcrédi-tos en las condiciones de vida de los grupos me-ta finales que, según las prescripciones técnicasde esta evaluación, se basa en los indicadores bá-sicos para las microfinanzas como herramienta dela lucha contra la pobreza:

• Anchura del alcance. Número de clientes fina-les y no discriminación de determinados colec-tivos sociales.

• Profundidad del alcance. Grado de pobreza,género, grupo étnico, educación y edad.

• Cobertura geográfica en áreas rurales.

1.4.2.6. Viabilidad del diseño y sostenibilidad de los resultados

A través del criterio de viabilidad-sostenibilidad seanaliza el grado en el que los efectos positivos deri-vados de las operaciones continúan y se extiendenen el tiempo una vez se han finalizado las operacio-nes del FCM. La viabilidad analiza si antes de empe-zar una intervención existen elementos y momentos

1.4.2.3. Eficacia

Este criterio analiza la eficacia operativa e institucionalde las entidades prestatarias con respecto al logro delas finalidades del FCM y las condiciones específicasdel acuerdo firmado con la AECI. Representa así unescalón importante entre las previsiones de las ope-raciones y su logro que depende fundamentalmentedel comportamiento de la entidad prestataria a lahora de participar en el logro de las metas globalesy específicas de las operaciones y del FCM.

Por otra parte, se valora la eficacia del sistema degestión de las IFI, especialmente con respecto a losincentivos de desempeño social, los criterios de se-lección de los clientes y el seguimiento del impacto.

Esto ha exigido la revisión de la definición clara y pre-cisa de los objetivos y de sus indicadores, así comode la identificación de los beneficiarios directos e in-directos sobre los que quieren influir las operacionesdel FCM, así como los tiempos previstos.

Para la valoración de los distintos indicadores, nose ha tenido en cuenta los costes en que se incu-rren para cumplir con las previsiones.

1.4.2.4. Eficiencia

Este criterio evalúa en qué grado se han logradolos resultados en relación con los recursos que sehan conseguido para ello, esto es, la búsqueda deuna combinación óptima de recursos financieros,materiales, técnicos y humanos, para maximizarlos resultados.

La evaluación de la eficiencia compara, por lo tan-to, recursos con resultados (inputs-insumos conoutputs-salidas). En este sentido, este criterio seaplica a la gestión del FCM por parte de la Uni-dad de Microcréditos (UM), por un lado, y el des-empeño operativo y financiero de las entidadesprestatarias y el potencial impacto que ha tenidoel FCM en la eficiencia de las IFI, por otro.

Concretamente, se ha procurado realizar un análi-sis de:

• La capacidad y los gastos de gestión de la UM.• La capacidad de planificación y operativa de la

UM y las IFI.

1. Introducción

29

que apoyarían el potencial mantenimiento de posi-bles efectos positivos en el desarrollo humano (esdecir, desde una perspectiva ex ante), frente a lo quela sostenibilidad estudia desde una visión ex post enqué medida los logros ya obtenidos pueden mante-nerse en el tiempo. En ambos casos se aplican de-terminados factores de calidad.

En el caso del diseño del FCM se ha estudiado laviabilidad según tres elementos fundamentalesque afectan a la calidad y la posible durabilidaddel diseño de este instrumento financiero:

• La integración del enfoque de género.• La consideración y el aporte a la sostenibilidad

medioambiental. • El fortalecimiento institucional.

Por su parte, la sostenibilidad representa uno delos mayores desafíos en la evaluación y el diseñode programas y estrategias, por lo que su análisis

suele ser complejo, basándose en criterios decomportamiento de los distintos factores.

El estudio de la sostenibilidad se aplica a dos di-mensiones estratégicas:

• La sostenibilidad institucional y económico-finan-ciera de las entidades prestatarias como pilaresde su respectivo sector microfinanciero local.

• La sostenibilidad económico-financiera y el im-pacto en términos de igualdad de género de losmicrocréditos otorgados a microempresariosy microempresarias.

Dada la sencillez de las operaciones del FCM entérminos de proceso de desarrollo y considerandoque su impacto depende en gran medida del com-portamiento de las instituciones locales, se ha op-tado por analizar la presencia de estos factores decalidad en el desempeño institucional y social delas entidades prestatarias.

30

1. Introducción

31

32

microfinancieras no es una tarea sencilla, por ladinámica y el crecimiento continuo del sector mi-crofinanciero, lo que significa que los resultadosestán sujetos a una gran variedad de condicio-nantes (tiempo, lugar, fragilidad del sistema, pau-tas culturales, políticas económicas, etc.). En lospróximos párrafos, se presenta un breve resumende la metodología cuyos detalles se pueden en-contrar en los anexos.

En el caso específico de esta evaluación, se aña-den varios factores que dificultan la aplicación demétodos sencillos, ya que el FCM no influye di-rectamente en las actividades microcrediticiasde sus IFI contrapartes, sino que establece unaspautas muy generales de actuación que se fijan enlos acuerdos firmados entre las IFI, por un lado, yla AECI y el ICO, por otro.

Por tanto, el alcance de los resultados dependede:

• Una adecuada identificación del sector microfi-nanciero y sus actores.

• Un diseño coherente de las operaciones.• El comportamiento institucional de las IFI.• La capacidad de las IFI de impulsar procesos

sociales y económicos de desarrollo humano.

Tal como se refleja en el índice, esta cadena deefectos determina la estructura del informe. El re-to de la causalidad entre las operaciones financie-ras de gran tamaño y la mejora de las condicionesde vida en una familia de microempresarios re-quiere la aplicación de sofisticadas metodologías,especialmente para la medición del impacto socialy económico del FCM que en su diseño no prevémecanismos propios para llegar a este nivel debeneficiarios.

El equipo evaluador de INYPSA ha diseñado yaplicado una metodología adaptada que preten-de ser, ante todo, sensible a la perspectiva de losprestatarios finales. En otras palabras, esta eva-luación se basa en un acercamiento exigente a lasmicrofinanzas como herramienta de la lucha de lapobreza enmarcado en un contexto de rentabili-dad económica, financiera y social, en la medidaen que cualquier programa de microfinanzas debeestar dispuesto y en condiciones de analizar, co-nocer, escuchar y comprender a sus clientes.

1.5. Herramientas de la evaluaciónde los resultados

Todos los ámbitos de la evaluación del FCM hansido valoradas según las siguientes tareas:

• Examen y análisis de la documentación disponi-ble en relación al FCM.

• Diseño de las herramientas metodológicas,cuestionarios, identificación y selección de indi-cadores, etc., para la recogida, procesamiento yanálisis de la información. Estas herramientasse detallan en el siguiente cuadro, incluidos elnúmero de respuesta obtenido en su aplicación,y fueron apoyadas por otras entrevistas perso-nales y telefónicas

• Identificación de los informantes clave de la eva-luación que incluirá al personal de las institucio-nes implicadas en el FCM, Comité Ejecutivo,ICO, AECI (principalmente los técnicos en sedey en terreno de la Unidad de Microfinanzas yOTC), y consultoría externa, así como otros in-formantes relevantes para la evaluación.

• Realización de las entrevistas personales y encues-tas con los informantes clave y talleres de trabajo.

• Elaboración y presentación del informe de avan-ce e informe de resultados.

• Discusión y recepción de comentarios y conclu-siones con todas las partes involucradas y encoordinación con la DGPOLDE.

La selección de las herramientas de la metodolo-gía se realiza en función de los objetivos según lossiguientes pasos:

• Diseño del estudio recogido en la matriz actua-lizada de la evaluación.

• Realización del estudio: recolección de datos yevidencias de todas las fuentes.

• Análisis y conclusiones: vincular los datos conlas proposiciones según criterios para interpre-tar los hallazgos.

En la evaluación de los resultados, se ha diseña-do y aplicado una metodología específica quecuenta con un avanzado grado de complejidad,ya que pretende reconstruir la adecuación y losefectos de las operaciones del FCM en términosde lucha contra la pobreza. En términos genera-les, la medición de los resultados de actividades

1. Introducción

33

Además de valorar el desempeño institucional delos prestamistas, es decir, las IFI, con respecto alas necesidades y demandas de los grupos metafinales, esta metodología se basa en buscar res-puestas a las siguientes preguntas sobre losprestatarios:

• ¿Quiénes son los clientes intermediarios y fi-nales del FCM?

• ¿Se están realmente beneficiando los clien-tes de su participación en programas beneficia-dos por operaciones del FCM?

• ¿En qué momento ocurre el impacto?• ¿Dónde ocurre el impacto? ¿A nivel indivi-

dual, de empresa, familia, hogar o comunidad?• ¿Los productos y servicios financieros gene-

rados a través de operaciones del FCM sonadecuados para estos clientes?

A continuación se presentan las herramientas deevaluación que se han utilizado para este informede resultados. Una descripción más detallada deherramientas y de la muestra se encuentra en losanexos.

34

Número Nombre Objetivo TipoTiempo de aplicación

Muestra

Nº 1

Encuesta deEvaluación deImpacto de FCMsobre usuarios /microempresarios/ familias.

Analizar efectosde las accionesdel FCM sobreindividuosmicroempresas.

Cuantitativa 1 hora 252

Nº 2Encuesta de Despedida odesertores.

¿Cuándo y porqué abandonaroncrédito?

Cuantitativa 20 minutos 108

Nº 3

Entrevista Uso de préstamos yUtilidades yAhorro en elTiempo.

¿Cómo hautilizado elpréstamo?Cambios deusos.

Cualitativa 60/90 minutos 20

Nº 4

Entrevista de Grado deSatisfacción delCliente.

Grado desatisfacción delos usuarios.

Cualitativa 100/120 minutos 20

Nº 5

Entrevista de “Empoderamiento”de GéneroMujeres.

Análisis decapacidaddecisión mujeres.

Cualitativa 60 minutos 30

Nº 6Cuestionario deAutoevaluación.

Estructura internaFCM.

Cualitativa 60 minutos Todos

Nº 7

Encuesta de evaluación a lasInstituciones Financieras Intermedias.

Análisis de lagestiónEvaluación delFCM a través delas institucionescréditointermedias.

Cuantitativa 2 horas

Nº 8

Encuestas yentrevistas a lasociedad civil.

Diseño y gestióndel FCM desdela perspectiva desociedad civilespecializada.

Mixta 2 horas 40

Nº 9

Entrevistas adonantesinternacionales.

Funcionamientodel FCM,microfinanzas enCGAP.

Mixta 60 minutos 11

Nº 10Entrevistas enprofundidad.

Diseño, gestión yresultados delFCM.

Cualitativa 60/120 minutos 105

Nº 11

Sesiones detrabajo.

Gestión delFCM, validaciónde metodología.

Cualitativa 2-4 horas 4

Evaluación del diseño del FCM2

36

Evaluación del diseño del FCM2• La lógica de intervención en sus dimensiones

técnica y geográfica.• La dimensión presupuestaria del FCM.

2.2. El contexto del FCM

A nivel internacional, la creación del FCM en elaño 1998 contó con un punto de partida favorableal coincidir con una etapa de crecimiento yconsolidación de las microfinanzas como he-rramienta reconocida de la ayuda internacional.En este sentido, la primera Cumbre de Micro-finanzas en Washington (1997) constituyó unimportante incentivo. No obstante, llama la aten-ción que, a pesar de este elevado grado de cohe-rencia con el contexto internacional, el FCMno se vinculó con otras iniciativas hasta el año2005, cuando ingresó en el Grupo Consultivode Ayuda a la Población Pobre (CGAP, porsus siglas en inglés: Consultative Group to As-sist the Poor). A pesar de que especialmentedesde principios del 2006, la AECI apuesta, através de la Unidad de Microcréditos (UM), porla coordinación más estrecha en el marco delCGAP, es de resaltar que la tardía vinculaciónoficial con redes internacionales ha dificultadola adecuación operativa y estratégica delFCM a iniciativas globales, como los Objetivosdel Milenio (ODM).

La articulación y evolución de los marcos normati-vo y operativo han sido constantes desde 1998,como demuestra la tabla 1.

En este sentido, el marco normativo ha logradocrear un fundamento sólido a partir de 2000 e in-troducir claridad en los objetivos e instrumentosa partir del 2003. Esta articulación ha respondi-do a una lógica ad hoc de ajustar la normativa

2.1. Descripción del ámbito dediseño