363n Valorizaciones con Reajustes.pptx). gestión por... · 401.A Imprimación asfáltica m2...

38

Valorizaciones Pag. 1 Gerencia de Gestión de Operaciones Presentado por : Genaro Hidalgo M.

Transcript of 363n Valorizaciones con Reajustes.pptx). gestión por... · 401.A Imprimación asfáltica m2...

Valorizaciones

Pag. 1Gerencia de Gestión de Operaciones

Presentado por :

Genaro Hidalgo M.

Valorizaciones

3.- VALORIZACIONES

Pag. 2Gerencia de Gestión de Operaciones

3.- VALORIZACIONES

Valorizaciones

3.- VALORIZACIONES

3.4.- DEFINICION

3.1.- TIPOS DE VALORIZACIONES

3.2.- PLAZO PARA EL PAGO DE VALORIZACIONES

3.3.- DEMORA EN EL PAGO DE VALORIZACIONES

Pag. 3Gerencia de Gestión de Operaciones

3.5.- VALORIZACIONES Y METRADOS

3.7.- AMORTIZACION DE ADELANTO DIRECTO

3.8.- AMORTIZACION DE ADELANTO PARA MATERIALES

3.6.- CALCULO DE REAJUSTES

3.9.- FACTOR DE LIQUIDACION “F”

3.10.- FACTOR DE LIQUIDACION “V”

Valorizaciones

3.1.- TIPOS DE VALORIZACIONES

Se puede distinguir diferentes tipos de Valorizaciones :

.- Valorización de Obra Principal : Que proviene de valorizar el monto contratado.

.- Valorización de Obra Adicional : Que proviene de valorizar las Obras Adicionales.

.- Valorización de Mayores Gastos Generales: Que provienen de las ampliaciones de plazo.

.- Valorización de Intereses : Que provienen de la demora en los pagos/reclamos.

Pag. 4Gerencia de Gestión de Operaciones

.- Valorización de Intereses : Que provienen de la demora en los pagos/reclamos.

VALORIZACION No. 01ADICIONAL No. 01-MAYORES METRADOS

Valorizaciones

3.2.- PLAZO PARA EL PAGO DE VALORIZACIONES ( Art. 197 )

El plazo máximo de aprobación por el inspector o el supervisor de las valorizaciones y su

remisión a la Entidad para períodos mensuales, es de cinco (5) días, contados a partir del

primer día hábil del mes siguiente al de la valorización respectiva y será cancelada por la

Entidad en fecha no posterior al último día de tal mes. Cuando las valorizaciones se

refieran a períodos distintos a los previstos en este párrafo, las Bases establecerán el

tratamiento correspondiente de acuerdo con lo dispuesto en el presente Artículo.

Pag. 5Gerencia de Gestión de Operaciones

VALORIZACIONES MENSUALES

PRESENTACION APROBACION SUPERVISION CANCELACION POR LA ENTIDAD

ULTIMO DIA DE CADA PERIODO

5 DIAS HABILES DEL MES SIGUIENTE DE VALORIZAC.

ULTIMO DIA DEL MES SIGUIENTE AL DE LA VALORIZ.

Valorizaciones

3.3.- DEMORA EN EL PAGO DE VALORIZACIONES ( Art. 197 )

A partir del vencimiento del plazo establecido para el pago de estas valorizaciones, por

razones imputables a la Entidad, el contratista tendrá derecho al reconocimiento de los

intereses legales, de conformidad con los Artículos 1244°, 1245° y 1246° del Código Civil.

Para el pago de los intereses se formulará una Valorización de Intereses y se efectuará

en las valorizaciones siguientes.

Pag. 6Gerencia de Gestión de Operaciones

CALCULO DE INTERESES HASTA LA

FECHA DE PAGO

FECHA EFECTIVA DE PAGO

INTERESES

PLAZO CANCELACION POR LA ENTIDAD

ULTIMO DIA DEL MES SIGUIENTE AL DE LA VALORIZ.

FACTOR ACUM. TASA DE INTERES LEGAL DIA DE PAGO DE LA VAL.

FACTOR ACUM. TASA DE INTERES LEGAL DEL ULTIMO DIA QUE DEBIO PAGARSE LA VAL.- 1INTERESES = VAL. ADEUDADA x

Valorizaciones

En el numeral 53 del anexo de definiciones del Reglamento del Decreto Legislativo N°

1017-Ley de Contrataciones del Estado

3.4.-DEFINICION

Pag. 7Gerencia de Gestión de Operaciones

Valorización: Documento que refleja lacuantificación económica de un avance físico en laejecución de la obra, realizado en un períododeterminado.

Valorizaciones

3.5.-VALORIZACIONES Y METRADOS

Artículo 197° del Reglamento del D.L. N° 1017 :Las valorizaciones tienen el carácter de

pagos a cuenta y serán elaboradas el último día de cada período previsto en las Bases, por

el inspector o supervisor y el contratista.

Obras contratadas

Las valorizaciones se formularán en función de los

metrados ejecutados con los precios unitarios

Pag. 8Gerencia de Gestión de Operaciones

Obras contratadasbajo el sistema

de precios unitarios

metrados ejecutados con los precios unitarios

ofertados, agregando separadamente los montos

proporcionales de gastos generales y utilidad

ofertados por el Contratista, a este monto se

agregará el Impuesto General a las Ventas.

VALORIZACION = ( Metrado Ejecutado x P.U. ofertado ) + G.G. Ofertado + Utilidad Ofertada

Valorizaciones

Durante la ejecución de la obra, las valorizaciones se

formularán en función de los metrados ejecutados

contratados con los precios unitarios del valor

referencial, agregando separadamente los montos

proporcionales de gastos generales y utilidad del

valor referencial. El subtotal así obtenido se

multiplicará por el factor de relación, calculado

Obras contratadasbajo el sistemade suma alzada

Pag. 9Gerencia de Gestión de Operaciones

multiplicará por el factor de relación, calculado

hasta la quinta cifra decimal; a este monto se

agregará el Impuesto General a las Ventas.

VALORIZACION = [( Metrado Ejecut. Contratado x P.U. del Val. Ref. ) + G.G. del V.R. + Utilidad del V.R.] x F.R.

Valorizaciones

Se valorizará hasta el total de los metrados realmente ejecutados.

Se valorizará hasta el total de los metrados del presupuesto de obra.

Obras contratadas bajo el sistema a Precios Unitarios

Obras contratadas bajo el sistema de Suma Alzada

Los metrados de obra ejecutados serán formulados y valorizados conjuntamente

Pag. 10Gerencia de Gestión de Operaciones

Los metrados de obra ejecutados serán formulados y valorizados conjuntamentepor el contratista y el inspector o supervisor y presentados a la Entidad dentro delos plazos que establezca el contrato.

Valorizaciones

La valorización será cancelada por la Entidad en fecha no posterior al último díadel mes siguiente al de la valorización.

El plazo máximo de aprobación por el inspector o el supervisor de lasvalorizaciones y su remisión a la Entidad para períodos mensuales, es de cinco(5) días, contados a partir del primer día hábil del mes siguiente al de lavalorización respectiva.

Pag. 11Gerencia de Gestión de Operaciones

Cuando las valorizaciones se refieran a períodos distintos a los previstos en estepárrafo, las Bases establecerán el tratamiento correspondiente de acuerdo con lodispuesto en el Artículo 197° del Reglamento.

VENCE PLAZO DE PAGO

Valorizaciones

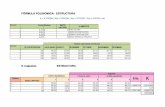

3.5.1.-FORMATO DE VALORIZACION

VALORIZACION Nº 04 - CONTRATO PRINCIPAL

ABRIL 2011

Und. Metrado P.Unitario S/. Parcial S/. METRADO IMPORTE S/. METRADO IMPORTE S/. METRADO IMPORTE S/. METRADO IMPORTE S/.100.0 OBRAS PRELIMINARES 2,726,649.28 1,369,578.00 177,555.76 1,547,133.76 1,179,515.53 56.74%

101.A Movilización y desmovilización de equipos glb 1.00 1,212,335.79 1,212,335.79 0.50 606,167.90 0.0000 0.00 0.500 606,167.90 0.50 606,167.90 50.00%

103.A Mantenimiento de Tránsito y seguridad vial durante la construcciónglb 1.00 1,165,715.46 1,165,715.46 0.524 610,951.47 0.0781 91,042.38 0.602 701,993.85 0.40 463,721.61 60.22%

107.A Accesos a canteras, DMEs, plantas de proceso y fuente de aguakm 16.44 21,204.26 348,598.03 7.19 152,458.63 4.08 86,513.38 11.27 238,972.01 5.17 109,626.02 68.55%

200 MOVIMIENTO DE TIERRAS 1,994,550.61 907,733.07 375,191.57 1,282,924.63 711,625.98 64.32%

201.A Desbroce y limpieza en bosques Ha 0.53 5,284.61 2,800.84 0.53 2,800.84 0.00 0.00 0.53 2,800.84 0.00 0.00 100.00%

201.B Desbroce y limpieza en zonas no boscosas Ha 11.18 2,051.45 22,935.21 11.18 22,935.21 0.00 0.00 11.18 22,935.21 0.00 0.00 100.00%

205.A Excavación no clasificada para explanaciones m3 56,576.54 4.07 230,266.52 11,530.33 46,928.44 18,160.50 73,913.24 29,690.83 120,841.68 26,885.71 109,424.84 52.48%

206.A Remoción de Derrumbes m3 15,000.00 6.03 90,450.00 4,503.31 27,154.96 4,618.40 27,848.95 9,121.71 55,003.91 5,878.29 35,446.09 60.81%

207.A Perfilado y compactado en zonas de corte m2 152,505.36 1.40 213,507.50 56,044.38 78,462.13 19,716.51 27,603.11 75,760.89 106,065.25 76,744.47 107,442.26 49.68%

225.A Ejecución de banquetas para relleno m3 44,923.69 25.29 1,136,120.12 22,461.85 568,060.19 8,320.20 210,417.86 30,782.05 778,478.04 14,141.64 357,642.08 68.52%

SALDO POR VALORIZAR% DE

AVANCEITEM DESCRIPCION

PRESUPUESTO OFERTA ACUMULADO ANTERIOR PRESENTE VALORIZACION ACUMULADO ACTUAL

Pag. 12Gerencia de Gestión de Operaciones

225.A Ejecución de banquetas para relleno m3 44,923.69 25.29 1,136,120.12 22,461.85 568,060.19 8,320.20 210,417.86 30,782.05 778,478.04 14,141.64 357,642.08 68.52%

230.A Material de cantera para relleno en general (sólo extracción) sin transportem3 18,191.88 3.04 55,303.32 9,095.20 27,649.41 3,100.40 9,425.22 12,195.60 37,074.62 5,996.28 18,228.69 67.04%

240.A Remoción del pavimento existente (e<0.05m) m2 264,312.07 0.92 243,167.10 145,371.62 133,741.89 28,242.60 25,983.19 173,614.22 159,725.08 90,697.85 83,442.02 65.69%

300.0 SUB BASES Y BASES 12,110,209.80 5,307,060.50 1,703,947.65 7,011,008.14 5,099,201.66 57.89%

303.A Sub base granular m3 46,973.68 31.68 1,488,126.18 15,020.53 475,850.39 8,130.90 257,586.91 23,151.43 733,437.30 23,822.25 754,688.88 49.29%

303.B Sub base granular nivelante m3 135,471.72 31.68 4,291,744.09 68,685.70 2,175,962.98 19,330.92 612,403.55 88,016.62 2,788,366.52 47,455.10 1,503,377.57 64.97%

305.A Base granular m3 138,516.85 43.92 6,083,660.05 57,137.76 2,509,490.42 18,246.23 801,374.42 75,383.99 3,310,864.84 63,132.86 2,772,795.21 54.42%

306.A Escarificado de base existente m3 368,178.33 0.67 246,679.48 217,547.33 145,756.71 48,631.00 32,582.77 266,178.33 178,339.48 102,000.00 68,340.00 72.30%

400 PAVIMENTOS ASFALTICOS 18,349,561.36 7,275,639.86 2,240,665.66 9,516,305.54 8,833,255.82 51.86%

401.A Imprimación asfáltica m2 531,033.25 0.76 403,585.27 245,130.33 186,299.05 18,625.52 14,155.40 263,755.85 200,454.45 267,277.40 203,130.82 49.67%

410.A Pavimento de concreto asfáltico m3 39,327.47 164.23 6,458,750.40 16,008.02 2,628,997.12 5,457.49 896,283.58 21,465.51 3,525,280.71 17,861.96 2,933,469.69 54.58%

420.B Cemento Asfáltico Pen 60-70 gln 1,496,016.99 6.39 9,559,548.57 542,703.41 3,467,874.79 195,676.11 1,250,370.34 738,379.52 4,718,245.13 757,637.47 4,841,303.43 49.36%

422.A Asfalto diluido Tipo MC-30 gln 212,413.29 8.46 1,797,016.43 109,438.76 925,851.91 7,328.93 62,002.75 116,767.69 987,854.66 95,645.60 809,161.78 54.97%

423.A Filler o Relleno Mineral kg 113,263.11 0.52 58,896.82 45,305.24 23,558.72 12,174.20 6,330.58 57,479.44 29,889.31 55,783.67 29,007.51 50.75%

424.A Aditivo Mejorador de Adherencia kg 2,879.77 24.92 71,763.87 1,727.86 43,058.27 462.40 11,523.01 2,190.26 54,581.28 689.51 17,182.59 76.06%

COSTO DIRECTO S/. 35,180,971.05 S/. 14,860,011.43 S/. 4,497,360.64 S/. 19,357,372.07 S/. 15,823,598.99 55.02%

GASTOS GENERALES FIJOS S/. 1.30% 457,352.62 193,180.15 58,465.69 251,645.84 205,706.79

GASTOS GENERALES VARIABLES S/. 22.09% 7,771,476.50 3,282,576.52 993,466.97 4,276,043.49 3,495,433.02

UTILIDAD S/. 16.22% 5,706,353.50 2,410,293.85 729,471.90 3,139,765.75 2,566,587.76

SUB-TOTAL S/. 49,116,153.67 20,746,061.95 6,278,765.20 27,024,827.15 22,091,326.56

IMPUESTO IGV 18% S/. 18.00% 8,840,907.66 3,734,291.15 1,130,177.74 4,864,468.89 3,976,438.78

TOTAL PRESUPUESTO S/. 57,957,061.33 24,480,353.10 7,408,942.94 31,889,296.04 26,067,765.34

Valorizaciones

3.5.1.-FORMATO DE VALORIZACION – PARTE A

VALORIZACION Nº 04 - CONTRATO PRINCIPAL

ABRIL 2011

Und. Metrado P.Unitario S/. Parcial S/. METRADO IMPORTE S/. METRADO IMPORTE S/.100.0 OBRAS PRELIMINARES 2,726,649.28 1,369,578.00 177,555.76101.A Movilización y desmovilización de equipos glb 1.00 1,212,335.79 1,212,335.79 0.50 606,167.90 0.0000 0.00103.A Mantenimiento de Tránsito y seguridad vial durante la construcciónglb 1.00 1,165,715.46 1,165,715.46 0.524 610,951.47 0.0781 91,042.38107.A Accesos a canteras, DMEs, plantas de proceso y fuente de aguakm 16.44 21,204.26 348,598.03 7.19 152,458.63 4.08 86,513.38

200 MOVIMIENTO DE TIERRAS 1,994,550.61 907,733.07 375,191.57201.A Desbroce y limpieza en bosques Ha 0.53 5,284.61 2,800.84 0.53 2,800.84 0.00 0.00201.B Desbroce y limpieza en zonas no boscosas Ha 11.18 2,051.45 22,935.21 11.18 22,935.21 0.00 0.00205.A Excavación no clasificada para explanaciones m3 56,576.54 4.07 230,266.52 11,530.33 46,928.44 18,160.50 73,913.24206.A Remoción de Derrumbes m3 15,000.00 6.03 90,450.00 4,503.31 27,154.96 4,618.40 27,848.95

ITEM DESCRIPCION

PRESUPUESTO OFERTA ACUMULADO ANTERIOR PRESENTE VALORIZACION

Pag. 13Gerencia de Gestión de Operaciones

206.A Remoción de Derrumbes m3 15,000.00 6.03 90,450.00 4,503.31 27,154.96 4,618.40 27,848.95207.A Perfilado y compactado en zonas de corte m2 152,505.36 1.40 213,507.50 56,044.38 78,462.13 19,716.51 27,603.11225.A Ejecución de banquetas para relleno m3 44,923.69 25.29 1,136,120.12 22,461.85 568,060.19 8,320.20 210,417.86230.A Material de cantera para relleno en general (sólo extracción) sin transportem3 18,191.88 3.04 55,303.32 9,095.20 27,649.41 3,100.40 9,425.22240.A Remoción del pavimento existente (e<0.05m) m2 264,312.07 0.92 243,167.10 145,371.62 133,741.89 28,242.60 25,983.19

300.0 SUB BASES Y BASES 12,110,209.80 5,307,060.50 1,703,947.65303.A Sub base granular m3 46,973.68 31.68 1,488,126.18 15,020.53 475,850.39 8,130.90 257,586.91303.B Sub base granular nivelante m3 135,471.72 31.68 4,291,744.09 68,685.70 2,175,962.98 19,330.92 612,403.55305.A Base granular m3 138,516.85 43.92 6,083,660.05 57,137.76 2,509,490.42 18,246.23 801,374.42306.A Escarificado de base existente m3 368,178.33 0.67 246,679.48 217,547.33 145,756.71 48,631.00 32,582.77

400 PAVIMENTOS ASFALTICOS 18,349,561.36 7,275,639.86 2,240,665.66401.A Imprimación asfáltica m2 531,033.25 0.76 403,585.27 245,130.33 186,299.05 18,625.52 14,155.40410.A Pavimento de concreto asfáltico m3 39,327.47 164.23 6,458,750.40 16,008.02 2,628,997.12 5,457.49 896,283.58420.B Cemento Asfáltico Pen 60-70 gln 1,496,016.99 6.39 9,559,548.57 542,703.41 3,467,874.79 195,676.11 1,250,370.34422.A Asfalto diluido Tipo MC-30 gln 212,413.29 8.46 1,797,016.43 109,438.76 925,851.91 7,328.93 62,002.75423.A Filler o Relleno Mineral kg 113,263.11 0.52 58,896.82 45,305.24 23,558.72 12,174.20 6,330.58424.A Aditivo Mejorador de Adherencia kg 2,879.77 24.92 71,763.87 1,727.86 43,058.27 462.40 11,523.01

COSTO DIRECTO S/. 35,180,971.05 S/. 14,860,011.43 S/. 4,497,360.64

GASTOS GENERALES FIJOS S/. 1.30% 457,352.62 193,180.15 58,465.69

GASTOS GENERALES VARIABLES S/. 22.09% 7,771,476.50 3,282,576.52 993,466.97

UTILIDAD S/. 16.22% 5,706,353.50 2,410,293.85 729,471.90

SUB-TOTAL S/. 49,116,153.67 20,746,061.95 6,278,765.20

IMPUESTO IGV 18% S/. 18.00% 8,840,907.66 3,734,291.15 1,130,177.74

TOTAL PRESUPUESTO S/. 57,957,061.33 24,480,353.10 7,408,942.94

Valorizaciones

3.5.1.-FORMATO DE VALORIZACION – PARTE B

VALORIZACION Nº 04 - CONTRATO PRINCIPAL

ABRIL 2011

METRADO IMPORTE S/. METRADO IMPORTE S/.100.0 OBRAS PRELIMINARES 1,547,133.76 1,179,515.53 56.74%

101.A Movilización y desmovilización de equipos 0.500 606,167.90 0.50 606,167.90 50.00%

103.A Mantenimiento de Tránsito y seguridad vial durante la construcción0.602 701,993.85 0.40 463,721.61 60.22%

107.A Accesos a canteras, DMEs, plantas de proceso y fuente de agua11.27 238,972.01 5.17 109,626.02 68.55%

200 MOVIMIENTO DE TIERRAS 1,282,924.63 711,625.98 64.32%

201.A Desbroce y limpieza en bosques 0.53 2,800.84 0.00 0.00 100.00%

201.B Desbroce y limpieza en zonas no boscosas 11.18 22,935.21 0.00 0.00 100.00%

205.A Excavación no clasificada para explanaciones 29,690.83 120,841.68 26,885.71 109,424.84 52.48%

206.A Remoción de Derrumbes 9,121.71 55,003.91 5,878.29 35,446.09 60.81%

SALDO POR VALORIZAR% DE

AVANCEITEM DESCRIPCION

ACUMULADO ACTUAL

Pag. 14Gerencia de Gestión de Operaciones

206.A Remoción de Derrumbes 9,121.71 55,003.91 5,878.29 35,446.09 60.81%

207.A Perfilado y compactado en zonas de corte 75,760.89 106,065.25 76,744.47 107,442.26 49.68%

225.A Ejecución de banquetas para relleno 30,782.05 778,478.04 14,141.64 357,642.08 68.52%

230.A Material de cantera para relleno en general (sólo extracción) sin transporte12,195.60 37,074.62 5,996.28 18,228.69 67.04%

240.A Remoción del pavimento existente (e<0.05m) 173,614.22 159,725.08 90,697.85 83,442.02 65.69%

300.0 SUB BASES Y BASES 7,011,008.14 5,099,201.66 57.89%

303.A Sub base granular 23,151.43 733,437.30 23,822.25 754,688.88 49.29%

303.B Sub base granular nivelante 88,016.62 2,788,366.52 47,455.10 1,503,377.57 64.97%

305.A Base granular 75,383.99 3,310,864.84 63,132.86 2,772,795.21 54.42%

306.A Escarificado de base existente 266,178.33 178,339.48 102,000.00 68,340.00 72.30%

400 PAVIMENTOS ASFALTICOS 9,516,305.54 8,833,255.82 51.86%

401.A Imprimación asfáltica 263,755.85 200,454.45 267,277.40 203,130.82 49.67%

410.A Pavimento de concreto asfáltico 21,465.51 3,525,280.71 17,861.96 2,933,469.69 54.58%

420.B Cemento Asfáltico Pen 60-70 738,379.52 4,718,245.13 757,637.47 4,841,303.43 49.36%

422.A Asfalto diluido Tipo MC-30 116,767.69 987,854.66 95,645.60 809,161.78 54.97%

423.A Filler o Relleno Mineral 57,479.44 29,889.31 55,783.67 29,007.51 50.75%

424.A Aditivo Mejorador de Adherencia 2,190.26 54,581.28 689.51 17,182.59 76.06%

COSTO DIRECTO S/. 19,357,372.07 S/. 15,823,598.99 55.02%

GASTOS GENERALES FIJOS 251,645.84 205,706.79

GASTOS GENERALES VARIABLES 4,276,043.49 3,495,433.02

UTILIDAD 3,139,765.75 2,566,587.76

SUB-TOTAL 27,024,827.15 22,091,326.56

IMPUESTO IGV 18% 4,864,468.89 3,976,438.78

TOTAL PRESUPUESTO 31,889,296.04 26,067,765.34

Valorizaciones

3.6.- CALCULO REAJUSTE

1.- Cálculo del Coeficiente de Reajuste “K”

K = 0.105x(Mr/Mo) + 0.120x(Cr/Co) + 0.103x(PAr/PAo) + 0.095x(DCAr/DCAo) + 0.352x(MMr/MMo) + 0.225x(Ir/Io)

Io Incidencia Ir Incidencia Ir Incidencia

MO 47 Mano de Obra 0.105 100.00% 430.83 0.105 427.68 0.104 427.68 0.104

mar-11feb-11

FORMULA POLINOMICA - OBRA PRINCIPAL

SIMB IU ELEMENTO COEF. INCIDENCIA Agosto 2010 (Base)

Pag. 15Gerencia de Gestión de Operaciones

MO 47 Mano de Obra 0.105 100.00% 430.83 0.105 427.68 0.104 427.68 0.104

C 20 Cemento Asfáltico 0.120 100.00% 1,508.89 0.120 1652.54 0.131 1843.02 0.147

0.103 0.113 0.117PA 13 Asfalto 0.103 25.24% 1,265.36 319.377 1380.33 348.395 1520.49 383.772

53 Petróleo 74.76% 711.30 531.768 783.49 585.737 780.84 583.756

0.095 0.095 0.095DCA 9 Alcantarilla Metálica 0.095 17.90% 300.65 53.816 297.22 53.202 295.68 52.927

21 Cemento Portland Tipo I 38.95% 357.75 139.344 357.75 139.344 354.74 138.17130 Dólar más Inflación 43.15% 356.00 153.614 355.50 153.398 358.42 154.658

0.352 0.350 0.352MM 48 Maquinaria y Equipo Nacional 0.352 40.06% 332.05 133.019 331.31 132.723 332.16 133.063

49 Maquinaria y Equipo Importado 59.94% 240.59 144.210 238.57 142.999 240.07 143.898

I 39 Indice General de Precios 0.225 100.00% 354.62 0.225 357.41 0.227 359.92 0.228

COEFICIENTE DE REAJUSTE ( K ) 1.000 1.000 1.020 1.043

Nota: Area Geografica N° 03-Huanuco.

Valorizaciones

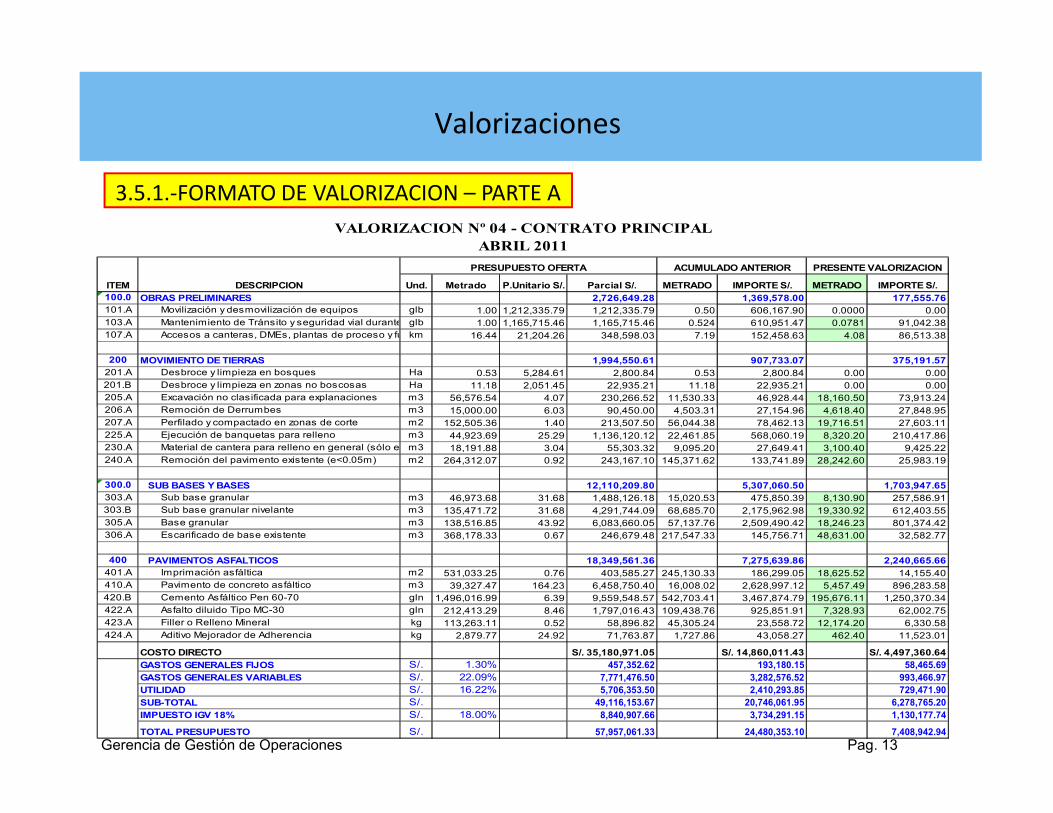

REAJUSTE O REINTEGRO

FORMULA = V x ( K - 1 )

Nº MES MES K

01 ene-11 2,312,405.80 2,312,405.80 2,920,160.40 2,920,160.40 feb-11 1.020 46,248.12 46,248.12 58,403.21 58,403.21 58,403.21 ADELANTADO02 feb-11 5,276,142.30 7,588,548.10 6,368,254.84 9,288,415.24 mar-11 1.043 226,874.12 273,122.24 273,834.96 332,238.17 273,834.96 ADELANTADO03 mar-11 5,984,566.80 13,573,114.90 7,644,843.83 16,933,259.07 mar-11 1.043 257,336.37 530,458.61 328,728.28 660,966.45 328,728.28 ADELANTADO04 abr-11 6,012,825.90 19,585,940.80 6,278,765.20 23,212,024.27 mar-11 1.043 258,551.51 789,010.12 269,986.90 930,953.35 269,986.90 ADELANTADO05 may-11 6,465,256.20 26,051,197.00 789,010.12 - 930,953.35 - 06 jun-11 7,160,452.36 33,211,649.36 789,010.12 - 930,953.35 - 07 jul-11 7,322,715.52 40,534,364.88 789,010.12 - 930,953.35 - 08 ago-11 5,323,632.40 45,857,997.28 789,010.12 - 930,953.35 - 09 sep-11 2,359,722.46 48,217,719.74 789,010.12 - 930,953.35 - 10 oct-11 898,433.93 49,116,153.67 789,010.12 - 930,953.35 -

ACUMULADO(ARA)

ACUMULADO(APA)

REINTEGRO REAL

ACUMULADO(ΣRR)

ACUMULADO(ΣRP)

REINTEGRO PROGRAMADOFACTOR DE

REAJUSTEMENSUALD = B x (K-1)

MENSUAL(B)

MENSUAL(A)

MENSUALC = A x (K-1)

VALORIZACION AVANCE REAL REINTEGRO A

RECONOCER

ESTADO DE LA OBRA

AVANCE PROGRAMADO

Pag. 16Gerencia de Gestión de Operaciones

Obra Adelantada : Ʃ Valoriz. Ejecutadas > Ʃ Valoriz. Programadas

Obra Atrasada : Ʃ Valoriz. Ejecutadas < Ʃ Valoriz. Programadas

Reintegro a Reconcer : Reintegro que se paga al Contratista según el estado de la obra, ya sea que se encuentre adelantada o en atraso.

Reintegro Real:Reajuste que le corresponde a cada monto mensual valorizado de acuerdo al avance ejecutado.

Reintegro Programado :Reajuste que le corresponde a cada monto mensual programado en el CAO

10 oct-11 898,433.93 49,116,153.67 789,010.12 - 930,953.35 -

TOTAL REINTEGRO S/. 930,953.35

REINTEGRO CONSIDERADO ANTERIORMENTE S/. 338,665.19

REINTEGRO TOTAL A CONSIDERAR S/. 592,288.16

Valorizaciones

3.7.- AMORTIZACION DE ADELANTO DIRECTO

El Art. 189° del Reglamento,señala que la amortización es undescuento proporcional que seaplica en cada una de lasvalorizaciones de obra.

A = % Adelanto Directo x Valorización

ADELANTO DIRECTO

MONTO CONTRATOA = x VALORIZACION

DATOS DEL ADELANTO DIRECTO

Pag. 17Gerencia de Gestión de Operaciones

SALDO DEL

COMPROBANTE CONTRATO POR

DE PAGO VALORIZAR

A1 N° 2010-0000 PAGADO 05-ene-2011 9,823,230.73 20.00% 49,116,153.67

TOTAL DEL ADELANTO DIRECTO : S/. 9,823,230.73 20.00%

FORMULA : A*V

AM = C

DONDE :AM : Amortización Mensual del Adelanto DirectoA : Adelanto directo concedido al Contratista 9,823,230.73

V : Monto en S/. de la valorización mensual V

C : Saldo del contrato por valorizar a la fecha de C= 49,116,153.67

pago del adelanto

NºMONTO

ADELANTOS/.

ADELANTO OTORGADO SIN IGV

PORCENTAJE%

SITUACIONFECHA DEPAGO

Valorizaciones

DEDUCCION DE REAJUSTE QUE NO CORRESPONDE POR EL ADELANTO DIRECTO

Se debe aplicar un descuento en el monto de la Valorización Reajustada, ya queno se debe percibir reajuste por la parte correspondiente al adelanto directo.

A.D. KC Ka

1D = x V -

FORMULA GENERAL

Pag. 18Gerencia de Gestión de Operaciones

D = Deducción de reajuste que no corresponde

A.D. = Adelanto Directo otorgado sin IGV.

C = Monto del Contrato Principal sin IGV.

V = Valorización ejecutada, incluye Factor de Relación

K = Coeficiente de Reajuste de la valorización.

Ka = Coeficiente de Reajuste del mes en que se otorgó el AdelantoDirecto

C Ka

Valorizaciones

Valorización

V Adel. N° 01 Adel. N° 02 Adel. N° 03 Definitivo Deducido Deduc/Regul

Nº Mes Monto S/. Mes Kr Ka1 Ka2 Ka3 D1=A1xV/C1*(Kr/Ka-1) D2=A2xV/C2*(Kr/Ka-1) D3=A3xV/C3*(Kr/Ka-1) D=∑AixV/Ci * (Kr/Ka-1) ( Dn ) ( Dr = D - Dn )

1 ene-11 2,920,160.40 584,032.08 feb-11 1.020 1.005 8,716.90 8,716.90 8,716.90 0.00

2 feb-11 6,368,254.84 1,273,650.97 mar-11 1.043 1.005 48,157.95 48,157.95 19,009.72 29,148.23

3 mar-11 7,644,843.83 1,528,968.77 mar-11 1.043 1.005 57,811.75 57,811.75 22,820.43 34,991.32

4 abr-11 6,278,765.20 1,255,753.04 mar-11 1.043 1.005 47,481.21 47,481.21 0.00 47,481.21

Amortización del Adelanto

CALCULO DE LA DEDUCCION DE REAJUSTE QUE NO CORRESPONDE POR EL ADELANTO EN EFECTIVO

Coef. Reajuste de Valorización

Coef. Reajuste al mes del Adelanto

Deducción del Reajuste

Pag. 19Gerencia de Gestión de Operaciones

EN EL CASO DEL ADELANTO DIRECTO

LA AMORTIZACION Y DEDUCCION DE REAJUSTE QUE NO CORRESPONDE, EMPIEZAN EN UN MISMO MES Y TERMINAN EN UN MISMO MES

TOTAL S/. 162,167.81 162,167.81 50,547.05 111,620.76

Valorizaciones

Nº MES MES K

01 ene-11 2,312,405.80 2,312,405.80 2,920,160.40 2,920,160.40 feb-11 0.998 -4,624.81 -4,624.81 -5,840.32 -5,840.32 -5,840.32 ADELANTADO

02 feb-11 5,276,142.30 7,588,548.10 6,368,254.84 9,288,415.24 mar-11 0.997 -15,828.43 -20,453.24 -19,104.76 -24,945.08 -19,104.76 ADELANTADO

03 mar-11 5,984,566.80 13,573,114.90 7,644,843.83 16,933,259.07 jun-10 0.997 -17,953.70 -38,406.94 -22,934.53 -47,879.61 -22,934.53 ADELANTADO

04 abr-11 6,012,825.90 19,585,940.80 6,278,765.20 23,212,024.27 jun-10 0.997 -18,038.48 -56,445.42 -18,836.30 -66,715.91 -18,836.30 ADELANTADO

05 may-11 6,465,256.20 26,051,197.00 -56,445.42 - -66,715.91 -

06 jun-11 7,160,452.36 33,211,649.36 -56,445.42 - -66,715.91 -

07 jul-11 7,322,715.52 40,534,364.88 -56,445.42 - -66,715.91 -

ACUMULADO(ARA)

ACUMULADO(APA)

REINTEGRO REAL

ACUMULADO(ΣRR)

ACUMULADO(ΣRP)

REINTEGRO PROGRAMADOFACTOR DE

REAJUSTEMENSUALD = B x (K-1)

MENSUAL(B)

MENSUAL(A)

REINTEGRO A

RECONOCER

ESTADO DE LA OBRA

CASO 1 .- DETERMINACION DEL REAJUSTE - "K"MENOR QUE 1.00 ( OBRA ADELANTADA )

AVANCE PROGRAMADO

MENSUALC = A x (K-1)

VALORIZACION AVANCE REAL

Pag. 20Gerencia de Gestión de Operaciones

07 jul-11 7,322,715.52 40,534,364.88 -56,445.42 - -66,715.91 -

08 ago-11 5,323,632.40 45,857,997.28 -56,445.42 - -66,715.91 -

09 sep-11 2,359,722.46 48,217,719.74 -56,445.42 - -66,715.91 -

10 oct-11 898,433.93 49,116,153.67 -56,445.42 - -66,715.91 -

TOTAL REINTEGRO S/. -66,715.91

REINTEGRO CONSIDERADO ANTERIORMENTE S/. -33,866.52

REINTEGRO TOTAL A CONSIDERAR S/. -32,849.39

Valorizaciones

Valorización

V Adel. N° 01 Adel. N° 02 Adel. N° 03 Definitivo Deducido Deduc/Regul

Nº Mes Monto S/. Mes Kr Ka1 Ka2 Ka3 D1=A1xV/C1*(Kr/Ka-1) D2=A2xV/C2*(Kr/Ka-1) D3=A3xV/C3*(Kr/Ka-1) D=∑AixV/Ci * (Kr/Ka-1) ( Dn ) ( Dr = D - Dn )

1 ene-11 2,920,160.40 584,032.08 feb-11 0.998 1.005 (4,067.89) -4,067.89 -4,067.89 0.00

2 feb-11 6,368,254.84 1,273,650.97 mar-11 0.997 1.005 (10,138.52) -10,138.52 -8,871.20 -1,267.32

3 mar-11 7,644,843.83 1,528,968.77 jun-10 0.997 1.005 (12,170.90) -12,170.90 -10,649.53 -1,521.37

4 abr-11 6,278,765.20 1,255,753.04 jun-10 0.997 1.005 (9,996.04) -9,996.04 0.00 -9,996.04

Amortización del Adelanto

CASO 1 .- "K" MENOR QUE 1.00

Coef. Reajuste de Valorización

Coef. Reajuste al mes del Adelanto

Deducción del Reajuste

CALCULO DE LA DEDUCCION DE REAJUSTE QUE NO CORRESPONDE POR EL ADELANTO EN EFECTIVO

Pag. 21Gerencia de Gestión de Operaciones

4 abr-11 6,278,765.20 1,255,753.04 jun-10 0.997 1.005 (9,996.04) -9,996.04 0.00 -9,996.04

TOTAL S/. -36,373.35 -36,373.35 -23,588.62 -12,784.73

EN ESTE CASO LA DEDUCCION DE REAJUSTE ES A FAVOR DEL CONTRATISTA

Cuando la deducción es negativa (por que el “K” del mes de reajuste es menoral “K” del mes del adelanto), se suma como positiva a la valorizaciónreajustada.

Valorizaciones

3.8.- AMORTIZACION DE ADELANTO PARA MATERIALES

Se realizará de acuerdo a lo dispuesto en el Decreto Supremo N° 011-79-VC.

Se efectuará en las valorizaciones que correspondan, en un monto igual almaterial utilizado en ellas, afectado por la relación entre el índice unificado delelemento representativo objeto del adelanto a la fecha del adelanto y el quetuvo en la fecha del Presupuesto Base.

Pag. 22Gerencia de Gestión de Operaciones

Amortización = Material Utilizado x Ima / Imo

SOLO SE AMORTIZA EN EL MES O VALORIZACION DONDE SE UTILIZA EL MATERIAL PARA EL CUAL SE OTORGO EL ADELANTO DE MATERIALES

Valorizaciones

CALCULO DEL MONTO DEL MATERIAL UTILIZADO

SUSTENTO MATERIAL UTILIZADO POR PARTIDA - VALORIZACION N° 04 ABRIL 11

ADELANTO MATERIALES N° 01Cemento Asfaltico PEN 60/70 Gln. 60,346.00 112,400.00

421.A Cemento Asfáltico PEN 60/70 gln 1.000 60,346.00 60,346.00 112,400.00 112,400.00

CANTIDADUTILIZADA

METRADOABR. 11

CANTIDADUTILIZADA

MATERIAL UND PARTIDA UND INCIDENCIAMETRADOMAR. 11

Material Utilizado = Incidencia x Metrado Valorizado

Pag. 23Gerencia de Gestión de Operaciones

421.A Cemento Asfáltico PEN 60/70 gln 1.000 60,346.00 60,346.00 112,400.00 112,400.00

Asfalto Diluido MC-30 Gln. 18,560.00 22,480.00422.A Asfalto Diluido MC-30 gln 1.000 18,560.00 18,560.00 22,480.00 22,480.00

Cemento Portland Tipo I bls 8,386.72 10,284.94610.C Concreto Clase C (f'c = 280 kg/cm2) m3 9.50 405.11 3,848.34 245.69 2,333.93610.E Concreto Clase E (f'c = 175 kg/cm2) m3 7.50 372.49 2,793.48 304.08 2,280.44610.H Concreto Clase H (f'c = 100 kg/cm2) m3 4.50 27.32 122.94 15.34 69.03610.G Concreto ciclopeo f'c = 140 kg/cm2 + 30% P.Gm3 4.68 0.00 0.00 0.00 0.00635.A Cunetas Revestidas con Concreto, Tipo 1 de 0.50 x 1.00mm 1.35 584.76 789.43 2,705.58 3,652.53635.B Cunetas Revestidas con concreto, Tipo 2 m 3.16 0.00 0.00 0.00 0.00635.C Cunetas Revestidas con mamposteria, Tipo 3 m 0.98 0.00 0.00 0.00 0.00640.A Emboquillado de piedra e=0.15m m2 0.60 0.00 0.00 48.51 29.11640.B Emboquillado de piedra e=0.35m m2 1.50 555.02 832.53 1,279.93 1,919.90

Valorizaciones

CALCULO DE LA AMORTIZACION

Valorización ImoMonto

a AmortizarMu x Ima / Imo

MontoAmortizadoAcumulado

Saldo porAmortizar

Monto (S/.) Fecha CantidadPrecio Unit(S/.)

Monto Utilizado(S/.) Mu

(Ago-10) (S/.) (S/.) (S/.)

( 1 ) ( 2 ) ( 3 ) (4) = (2) x (3) ( 5 ) ( 6 ) (7) = (4) x (5) / (6) ( 8 ) (9) = (1) - (8)

VALORIZACION Nº 04 - ABRIL 2011

Adelanto Otorgado Material Utilizado

Ima

Nº Mes Nº

AMORTIZACION DEL ADELANTO ESPECIFICO PARA MATERIALES

Amortización = Material Utilizado x Ima / Imo

Pag. 24Gerencia de Gestión de Operaciones

( 1 ) ( 2 ) ( 3 ) (4) = (2) x (3) ( 5 ) ( 6 ) (7) = (4) x (5) / (6) ( 8 ) (9) = (1) - (8)

ADELANTO PARA MATERIALES Nº 01Cemento Asfáltico PEN 60/70 IU = 20

01 3,132,000.00 Feb.11 0.00 3,132,000.001 ene-11 01 0.00 6.96 0.00 1,652.54 1,508.89 0.00 0.00 3,132,000.002 feb-11 01 0.00 6.96 0.00 1,652.54 1,508.89 0.00 0.00 3,132,000.003 mar-11 01 60,346.00 6.96 420,008.16 1,652.54 1,508.89 459,993.96 459,993.96 2,672,006.044 abr-11 01 112,400.00 6.96 782,304.00 1,652.54 1,508.89 856,781.24 1,316,775.20 1,815,224.80

TOTAL 1,316,775.20

Asfalto Diluido MC-30 IU = 1301 630,400.00 Feb.11 0.00 630,400.00

1 ene-11 01 0.00 7.88 0.00 1,380.33 1,265.36 0.00 0.00 630,400.002 feb-11 01 0.00 7.88 0.00 1,380.33 1,265.36 0.00 0.00 630,400.003 mar-11 01 18,560.00 7.88 146,252.80 1,380.33 1,265.36 159,541.26 159,541.26 470,858.744 abr-11 01 22,480.00 7.88 177,142.40 1,380.33 1,265.36 193,237.47 352,778.73 277,621.27

TOTAL 352,778.73Cemento Portland Tipo I IU = 21

01 960,000.00 Feb.11 0.00 960,000.001 ene-11 01 0.00 16.00 0.00 357.75 357.75 0.00 0.00 960,000.002 feb-11 01 2,640.60 16.00 42,249.60 357.75 357.75 42,249.60 42,249.60 917,750.403 mar-11 01 8,386.72 16.00 134,187.52 357.75 357.75 134,187.52 176,437.12 783,562.884 abr-11 01 10,284.94 16.00 164,559.04 357.75 357.75 164,559.04 340,996.16 619,003.84

TOTAL 340,996.16

Valorizaciones

DEDUCCION DE REAJUSTE QUE NO CORRESPONDE POR ADELANTO PARA MATERIALES

De la valorización reajustada, se deducirá el monto del reajuste que no corresponda por

variación de precios que puedan experimentar los materiales objeto de los citados

adelantos a partir de la fecha en que la Entidad los haya hecho efectivos y hasta su total

utilización.

Pag. 25Gerencia de Gestión de Operaciones

MES 3

REAJUSTE

Imo Ima Imr

DEDUCCION DE REAJUSTE

PPTO. BASE ADEL. MAT. VAL. No. 06MES 1 MES 2

Valorizaciones

D = Deducción de cada valorización bruta reajustada

A( Imr - Ima )

ImoD = x

ImoCoefic. Incid. xD = Valoriz. x

( Imr - Ima )

FORMULA

Pag. 26Gerencia de Gestión de Operaciones

Imr =Es el Indice del mismo elemento representativo, a la fecha del reajuste

Ima =Es el Indice del mismo elemento representativo, a la fecha efectiva del adelanto

Imo =Es el Indice a la fecha del Presupuesto Base, del elemento representativo dentro delque se encuentra el material o materiales para los cuales se otorgó el adelanto.

A = Monto del Adelanto utilizado en la valorización que se reajusta. Este monto seobtiene multiplicando el coeficiente de incidencia del elemento correspondiente por elmonto bruto de la valorización, hasta completar el total del adelanto otorgado afectadopor la expresión :

ImoIma

Valorizaciones

DEDUCCIÓN DEL REAJUSTE QUE NO CORRESPONDE DEL ADELANTO PARA MATERIALES

DEDUCCION : Valorización x Coeficiente de Incidencia x ( Ir - Ia ) / Io

MATERIAL : CEMENTO ASFALTICO PEN 60/70INDICE : 20 ADELANTO MONTO MONTO DEFLATADO

Nº F. PAGO OTORGADO ADELANTO ACUMULADOFORMULA POLINOMICA UNICA 1 Feb. 11 S/. 3,132,000.00 2,859,745.29 2,859,745.29

MONTO DEL MONOMIO ADELANTO I N D I C E S MONTO ADELANTO SALDOVALORIZACION BRUTO UTILIZADO MAXIMO POR UTILIZAR POR DEDUCCION

VALORIZ. INC. % (3) =(1)x(2)x(2)' Io Ia Ir UTILIZABLE UTILIZARNo. MES (1) (2) (2)' (4) (5) (6) ADEL.x(4)/(5) (8) D=(3)x(6-5)/(4)02 feb-11 6,368,254.84 0.120 100.00 764,190.58 1508.89 1652.54 1843.02 2,859,745.29 2,859,745.29 2,095,554.71 96,470.2703 mar-11 7,644,843.83 0.120 100.00 917,381.26 1508.89 1652.54 1843.02 2,095,554.71 1,178,173.45 115,808.83

Pag. 27Gerencia de Gestión de Operaciones

04 abr-11 6,278,765.20 0.120 100.00 753,451.82 1508.89 1652.54 1843.02 1,178,173.45 424,721.63 95,114.62

DEDUC. TOTAL 307,393.72DEDUC. ANTER.EN EL MES: S/. 307,393.72

MATERIAL : ASFALTO DILUIDO MC-30INDICE : 13 ADELANTO MONTO MONTO DEFLATADO

Nº F. PAGO OTORGADO ADELANTO ACUMULADOFORMULA POLINOMICA UNICA 1 Feb. 11 S/. 630,400.00 577,892.93 577,892.93

MONTO DEL MONOMIO ADELANTO I N D I C E S MONTO ADELANTO SALDOVALORIZACION BRUTO UTILIZADO MAXIMO POR UTILIZAR POR DEDUCCION

VALORIZ. INC. % (3) =(1)x(2)x(2)' Io Ia Ir UTILIZABLE UTILIZARNo. MES (1) (2) (2)' (4) (5) (6) ADEL.x(4)/(5) (8) D=(3)x(6-5)/(4)02 feb-11 6,368,254.84 0.103 25.24 165,576.47 1265.36 1380.33 1520.49 577,892.93 577,892.93 412,316.46 18,340.3903 mar-11 7,644,843.83 0.103 25.24 198,768.16 1265.36 1380.33 1520.49 412,316.46 213,548.30 22,016.9304 abr-11 6,278,765.20 0.103 25.24 163,249.72 1265.36 1380.33 1520.49 213,548.30 50,298.58 18,082.66

DEDUC. TOTAL 58,439.98DEDUC. ANTER.EN EL MES: S/. 58,439.98

Valorizaciones

DEDUCCIÓN DEL REAJUSTE QUE NO CORRESPONDE DEL ADELANTO PARA MATERIALES

DEDUCCION : Valorización x Coeficiente de Incidencia x ( Ir - Ia ) / Io

MATERIAL : CEMENTO ASFALTICO PEN 60/70INDICE : 20 ADELANTO MONTO MONTO DEFLATADO

Nº F. PAGO OTORGADO ADELANTO ACUMULADOFORMULA POLINOMICA UNICA 1 Feb. 11 S/. 3,132,000.00 2,859,745.29 2,859,745.29

MONTO DEL MONOMIO ADELANTO I N D I C E S MONTO ADELANTO SALDOVALORIZACION BRUTO UTILIZADO MAXIMO POR UTILIZAR POR DEDUCCION

VALORIZ. INC. % (3) =(1)x(2)x(2)' Io Ia Ir UTILIZABLE UTILIZARNo. MES (1) (2) (2)' (4) (5) (6) ADEL.x(4)/(5) (8) D=(3)x(6-5)/(4)02 feb-11 6,368,254.84 0.120 100.00 764,190.58 1508.89 1652.54 1603.02 2,859,745.29 2,859,745.29 2,095,554.71 (25,079.84)03 mar-11 7,644,843.83 0.120 100.00 917,381.26 1508.89 1652.54 1603.02 2,095,554.71 1,178,173.45 (30,107.38)

04 abr-11 6,278,765.20 0.120 100.00 753,451.82 1508.89 1652.54 1603.02 1,178,173.45 424,721.63 (24,727.40)

DEDUC. TOTAL (79,914.62)

Pag. 28Gerencia de Gestión de Operaciones

DEDUC. TOTAL (79,914.62)DEDUC. ANTER.EN EL MES: S/. (79,914.62)

MATERIAL : ASFALTO DILUIDO MC-30INDICE : 13 ADELANTO MONTO MONTO DEFLATADO

Nº F. PAGO OTORGADO ADELANTO ACUMULADOFORMULA POLINOMICA UNICA 1 Feb. 11 S/. 630,400.00 577,892.93 577,892.93

MONTO DEL MONOMIO ADELANTO I N D I C E S MONTO ADELANTO SALDOVALORIZACION BRUTO UTILIZADO MAXIMO POR UTILIZAR POR DEDUCCION

VALORIZ. INC. % (3) =(1)x(2)x(2)' Io Ia Ir UTILIZABLE UTILIZARNo. MES (1) (2) (2)' (4) (5) (6) ADEL.x(4)/(5) (8) D=(3)x(6-5)/(4)02 feb-11 6,368,254.84 0.103 25.24 165,576.47 1265.36 1380.33 1310.49 577,892.93 577,892.93 412,316.46 (9,138.79)03 mar-11 7,644,843.83 0.103 25.24 198,768.16 1265.36 1380.33 1310.49 412,316.46 213,548.30 (10,970.77)04 abr-11 6,278,765.20 0.103 25.24 163,249.72 1265.36 1380.33 1310.49 213,548.30 50,298.58 (9,010.37)

DEDUC. TOTAL (29,119.93)DEDUC. ANTER.EN EL MES: S/. (29,119.93)

NOTA : PARA EFECTOS DEL EJERCICIO SE HA CAMBIADO EL Ir ( Ir < Ia )

EN ESTE CASO LA DEDUCCION ES A FAVOR DEL CONTRATISTA

Valorizaciones

Cuando la deducción es negativa (por que el índice del material de un mesposterior al adelanto es menor al índice en la fecha del adelanto), se sumacomo positiva a la valorización reajustada.

DEDUCCION DE REAJUSTE QUE NO CORRESPONDE POR ADELANTO PARA MATERIALES

Pag. 29Gerencia de Gestión de Operaciones

Valorizaciones

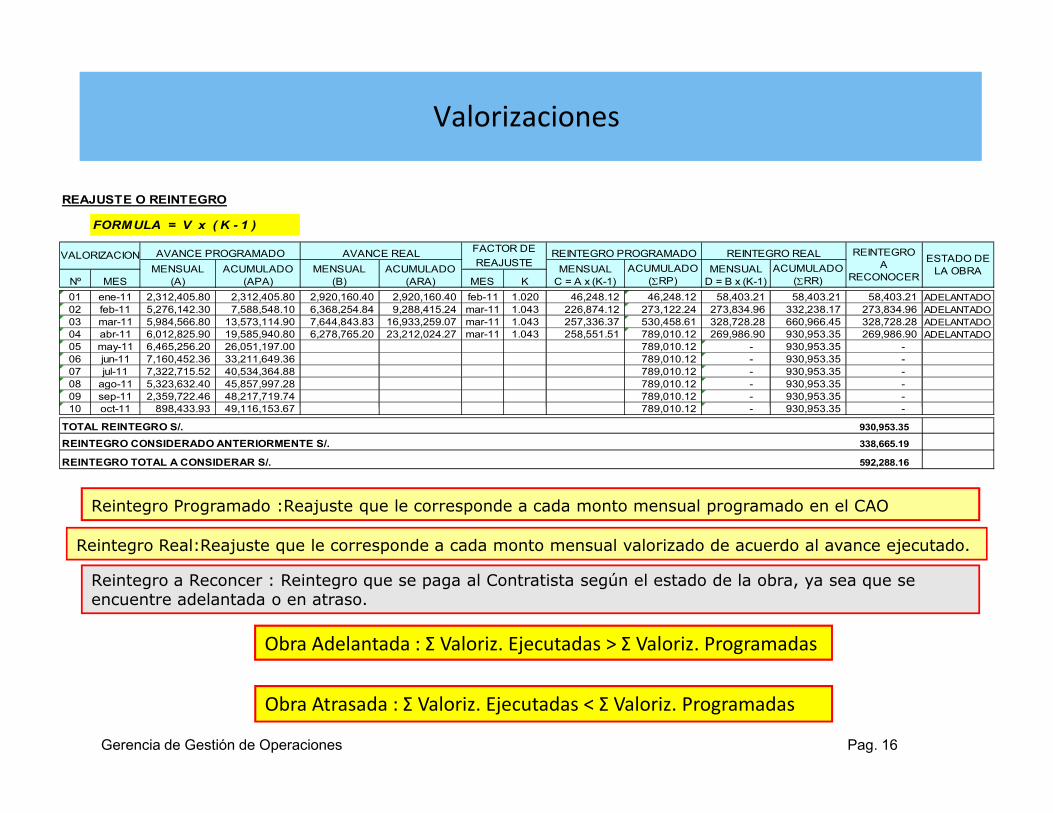

Supervisor : Contrato :Obra : Presupuesto :Contratista : Fecha Base :

RESUMEN DE VALORIZACIÓN

VALORIZACIÓN Nº 14 - DEL CONTRATISTAEJECUCION DE OBRA

CONCEPTOPRESENTE

MESSOLES (S/.)

JULIO - 2009

ACUMULADO ACTUAL

SOLES (S/.)

ACUMULADO ANTERIORSOLES (S/.)

4,538,086.72-1,348,898.09

REAJUSTE VALORIZACIÓN DE OBRA N° 14 189,630.08REGULARIZACION DEL REAJUSTE VALORIZACIÓN 205,057.38

Monto Valorizado 5,284,443.8552,547,490.42

Monto de Reajuste 394,687.46

52,547,490.42

3,189,188.63

VALORIZACIÓN DE OBRA N° 14 5,284,443.8557,831,934.2757,831,934.27

3,583,876.094,727,716.80-1,143,840.71

Pag. 30Gerencia de Gestión de Operaciones

-1,348,898.09 REGULARIZACION DEL REAJUSTE VALORIZACIÓN 205,057.38

-12,381,333.14-12,381,333.14

0.00

Amortización del Adelanto Directo

REGULARIZACION DE LA AMORTIZACION ADELANTO DIRECTO 1,942,601.74

874,982.97AMORTIZACION ADELANTO DIRECTO VAL. N° 14

EN VALORIZACION DE OBRA N° 14 -1,242,343.67

DEDUCCION POR ADEL. DIRECTO VALORIZACIÓN N° 14

-11,332,336.93-11,332,336.93

82,808.881,109,850.56

Amortización del Adelanto para Materiales -1,242,343.67

0.00

1,622,250.23DEDUCCION POR ADELANTO MATERIALES

Otros

REGULARIZACION DE LA DEDUCCION ADEL. DIRECTO

2,379,831.97492,756.29264,825.45

Deducción del Reajuste por Adelantos

0.000.00

34,402,840.95I. MONTO FACTURABLE (Sin IGV) 6,421,621.17

6,536,539.7840,939,380.73 7,641,729.19

II. TOTAL RETENCIÓN 0.000.00

34,402,840.95

V. MONTO A FACTURAR (I+IV)

40,824,462.12

-1,143,840.71

0.00

7,756,647.80III. MONTO LÍQUIDO A PAGAR (I+II) 6,421,621.17

48,581,109.92

3,489,682.53

0.00

40,824,462.12

IV. I.G.V. (19% DE I) 1,220,108.02

Descuento por Ausencia Prolongada de Profesionales 0.00Penalidad por No Movilizacion de Equipos 0.00

0.00

0.000.00

58,962.542,855,154.82

575,565.17-205,862.911,232,904.59

-11,506,350.17-13,448,951.911,942,601.74

-12,574,680.60-12,574,680.60

-1,067,618.77

Valorizaciones

Pag. 31Gerencia de Gestión de Operaciones

Valorizaciones

3.9 FACTOR DE LIQUIDACION “F” PARA EL CALCULO DE LA COMPENSACION POR TIEMPO

DE SERVICIOS

i x F x VcIo

R =

Pag. 32Gerencia de Gestión de Operaciones

Donde:

R = Reintegro por pago de compensación por tiempo de servicios.

F = Factor de liquidación F que publica el INEI.

i = Incidencia de mano de obra en la fórmula polinómica.

Io = Indice de mano de obra correspondiente al mes del

Presupuesto Base

Vc = Valorización contractual.

Valorizaciones

Factores de Liquidación "F" para el Cálculo de la Compensación por Tiempo de Servicios de los Trabajadores de Construcción Civil para las seis Áreas Geográficas, correspondiente a los meses comprendidos desde Junio del 2011 hasta Mayo del 2012 Jueves, 04 de Octubre del 2012 | Comentarios de Normas

Mediante Resolución Jefatural Nº 263-2012-INEI del día de hoy jueves 04 de octubre, el Instituto Nacional de Estadística e Informática (INEI) ha aprobado los Factores de Liquidación "F" para el cálculo de la Compensación por Tiempo de Servicios de los trabajadores de construcción civil, para las 6 áreas geográficas correspondientes a los meses comprendidos desde junio del 2011 hasta mayo del 2012, derivados de la variación de los jornales de la mano de obra producida a partir del mes de junio del 2012, en la forma siguiente:

MES / AÑO FACTOR DE LIQUIDACIÓN “F”

JUNIO 2011- MAYO 2012

Junio 2011 1,39

Pag. 33Gerencia de Gestión de Operaciones

Julio 2011 1,39

Agosto 2011 1,39

Setiembre 2011 1,39

Octubre 2011 1,39

Noviembre 2011 1,39

Diciembre 2011 1,39

Enero 2012 1,39

Febrero 2012 1,39

Marzo 2012 1,39

Abril 2012 1,39

Mayo 2012 1,39

Cabe señalar que los factores de liquidación, se aplicarán según la fórmula aprobada por Resolución Nº 033-90-VC-9200, donde "F" corresponde al mes efectivo de pago de la valorización. Asimismo, los Factores de Liquidación se aplicarán exclusivamente a las valorizaciones pagadas y no afectadas por un Factor de Liquidación "F" anterior.

Valorizaciones

EJEMPLO

Concepto Mes Vc Factor F i Io R

Contrato Principal

Val. 1 ene-10 255,077.45 0.92 0.127 413.41 72.09

Val. 2 feb-10 1,922,938.54 0.92 0.127 413.41 543.47

Val. 3 mar-10 0.92 0.127 413.41 828.08

Pag. 34Gerencia de Gestión de Operaciones

Val. 3 mar-10 2,929,957.13 0.92 0.127 413.41 828.08

Val. 4 abr-10 3,111,160.60 0.92 0.127 413.41 879.29

Val. 5 may-10 3,837,338.98 0.92 0.127 413.41 1,084.53

S/. 3,407.46

Io = Nov. 2009

Valorizaciones

3.10 FACTOR DE LIQUIDACION “V” PARA EL CALCULO DE LA COMPENSACION

VACACIONAL

i x V x VcIo

R =

Pag. 35Gerencia de Gestión de Operaciones

Donde:

R = Reintegro por pago de compensación vacacional.

V = Factor de liquidación V que publica el INEI.

i = Incidencia de mano de obra en la fórmula polinómica.

Io = Indice de mano de obra correspondiente al mes del

Presupuesto Base

Vc = Valorización contractual.

Valorizaciones

Factores de Liquidación "V" para el Cálculo de la Compensación Vacacional de Trabajadores de Construcción Civil para la seis Áreas Geográficas, correspondiente a los meses comprendidos desde junio del 2011 hasta mayo del 2012 Jueves, 04 de Octubre del 2012 | Comentarios de Normas

Mediante Resolución Jefatural Nº 264-2012-INEI del día de hoy jueves 04 de octubre, el Instituto Nacional de Estadística e Informática (INEI) ha aprobado los Factores de Liquidación "V" para el cálculo de la Compensación Vacacional de los trabajadores de construcción civil, para las 6 áreas geográficas, correspondientes a los meses comprendidos desde junio del 2011 hasta mayo del 2012, derivados de la variación de los jornales de la mano de obra producida a partir del mes de junio del 2012, en la forma siguiente:

MES / AÑO FACTOR DE LIQUIDACIÓN “V”

JUNIO 2011 - MAYO 2012

Junio 2011 1,06

Pag. 36Gerencia de Gestión de Operaciones

Julio 2011 1,06

Agosto 2011 1,06

Setiembre 2011 1,06

Octubre 2011 1,06

Noviembre 2011 1,06

Diciembre 2011 1,06

Enero 2012 1,11

Febrero 2012 1,11

Marzo 2012 1,11

Abril 2012 1,11

Mayo 2012 1,11

Cabe señalar que los factores de liquidación se aplicarán según la fórmula aprobada por Resolución Jefatural Nº 022-94-INEI, donde "V" corresponde al mes efectivo de pago de la valorización. Asimismo, los factores de liquidación se aplicarán exclusivamente a las valorizaciones pagadas y no afectadas por un Factor de Liquidación "V" anterior.

Valorizaciones

EJEMPLO

Concepto Mes Vc Factor V i Io R

Contrato Principal

Val. 1 ene-10 255,077.45 0.69 0.127 413.41 54.07

Val. 2 feb-10 1,922,938.54 0.69 0.127 413.41 407.60

Pag. 37Gerencia de Gestión de Operaciones

Val. 2 feb-10 1,922,938.54 0.69 0.127 413.41 407.60

Val. 3 mar-10 2,929,957.13 0.69 0.127 413.41 621.06

Val. 4 abr-10 3,111,160.60 0.69 0.127 413.41 659.47

Val. 5 may-10 3,837,338.98 0.69 0.127 413.41 813.40

S/. 2,555.60

Io = Nov. 2009

Valorizaciones

Pag. 38Gerencia de Gestión de Operaciones

![Formato Valorizaciones Chimbote[1]](https://static.fdocuments.es/doc/165x107/55cf8d015503462b13912c2d/formato-valorizaciones-chimbote1.jpg)