5. Situación Mundial del Comercio del Trigo Duro

22

-

Upload

fundacion-pieaes-de-sonora-mexico-ac -

Category

Economy & Finance

-

view

376 -

download

0

Transcript of 5. Situación Mundial del Comercio del Trigo Duro

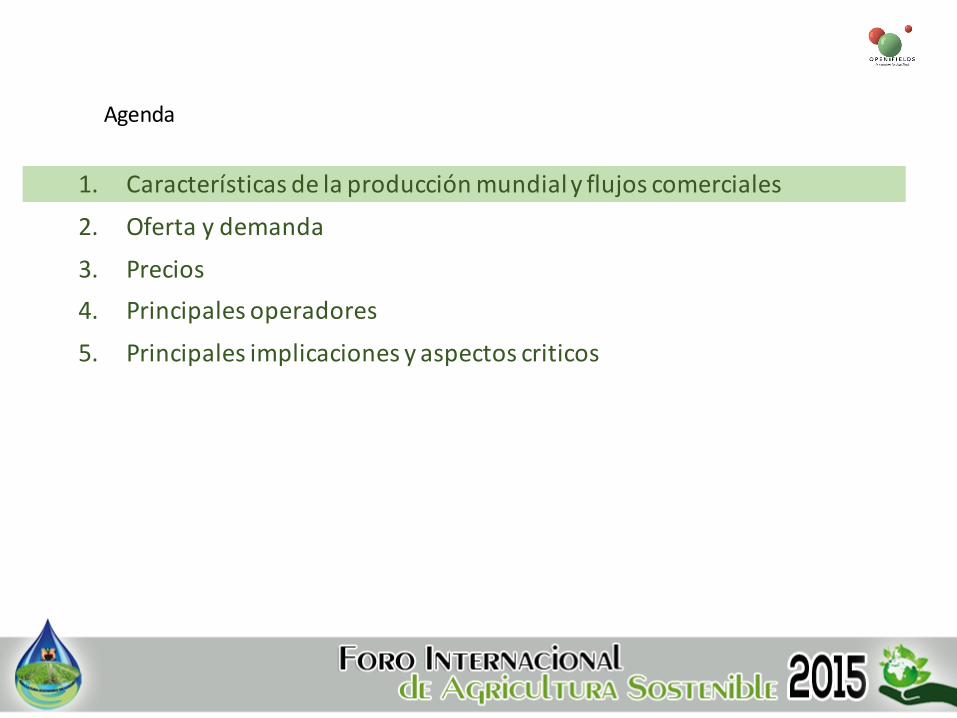

Agenda

1. Característicasdelaproducciónmundialyflujoscomerciales2. Ofertaydemanda3. Precios4. Principalesoperadores5. Principalesimplicacionesyaspectoscriticos

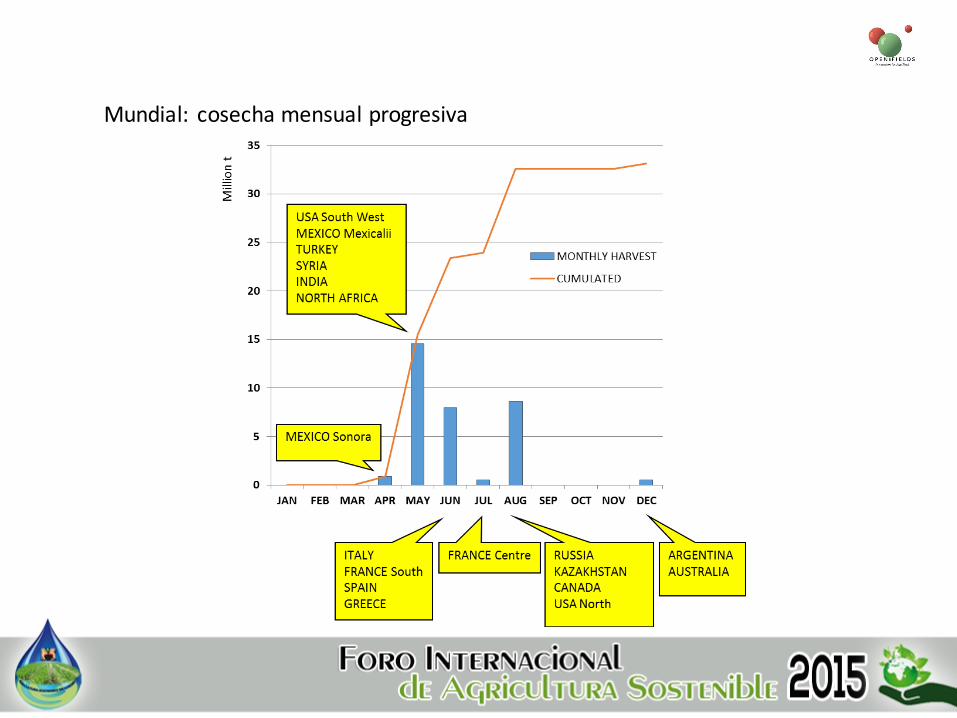

Principalesareasproductivasmundialesdetrigocristalino

Eltrigocristalinoescultivadoenareasespecificas(e.g.Cuencamediterránea),conclimasvariablesyalgunasvecesextremos,conunimpactoimportantesobrelosrendimientosylasotrascaracteristicasproductivas.

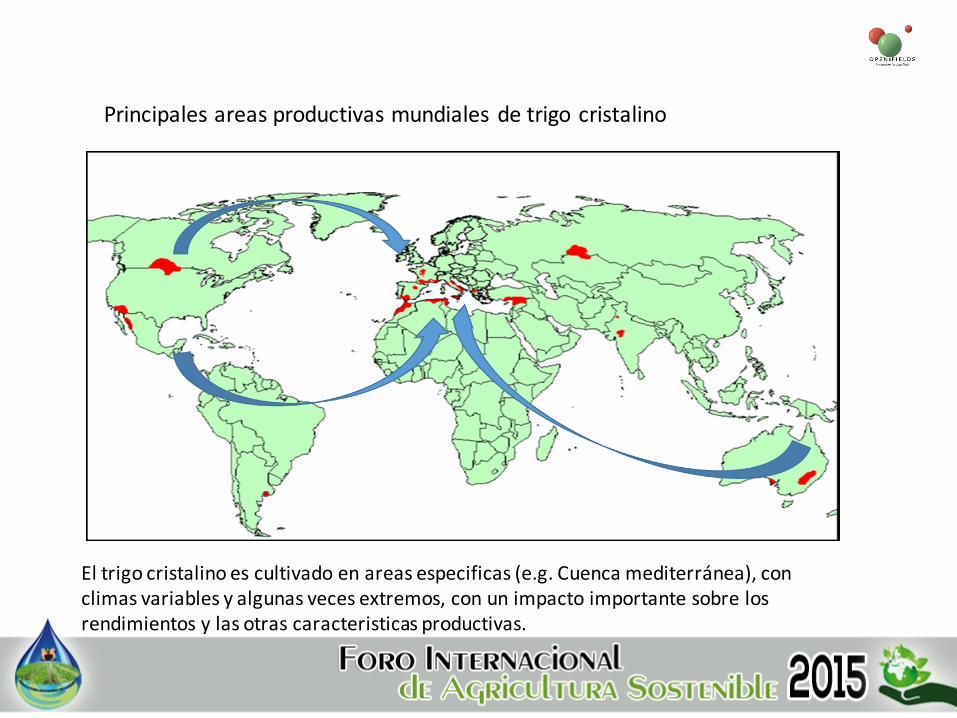

Produccionmundial:detallesdecultivoporpais

COUNTRY - AREA EMISPHERE CROP TYPE HARVEST MONTH RAINFED / IRRIG. AREA INTERNATIONAL TRADE

ITALY NORTH WINTER JUNE 100 / 0 % IMPORTER

FRANCE – South NORTH WINTER JUNE 100 / 0 %EXPORTER

FRANCE – Center NORTH WINTER JULY 100 / 0 %

SPAIN NORTH WINTER JUNE 100 / 0 % EXPORTER

GREECE NORTH WINTER JUNE 100 / 0 % EXPORTER

RUSSIA / KAZAKH. NORTH SPRING AUGUST 100 / 0 % OCCASIONAL EXPORTER

CANADA NORTH SPRING AUGUST 100 / 0 % EXPORTER

U.S.A. – North NORTH SPRING AUGUST 100 / 0 %EXPORTER

U.S.A. – South West NORTH WINTER MAY 0 / 100 %

MEXICO – Sonora NORTH WINTER APRIL 0 / 100 %EXPORTER

MEXICO - Mexicali NORTH WINTER MAY 0 / 100 %

ARGENTINA SOUTH WINTER DECEMBER 100 / 0 % VERY OCCASIONAL EXP.

TURKEY NORTH WINTER MAY 80 / 20 % OCCASIONAL EXP. / IMP.

SYRIA NORTH WINTER MAY 50 / 50 % OCCASIONAL EXPORTER

INDIA NORTH WINTER MAY 80 / 20 % VERY OCCASIONAL EXP.

NORTH AFRICA NORTH WINTER MAY 100 / 0 % IMPORTER

AUSTRALIA SOUTH WINTER DECEMBER 100 / 0 % EXPORTER

Mundial: cosechamensualprogresiva

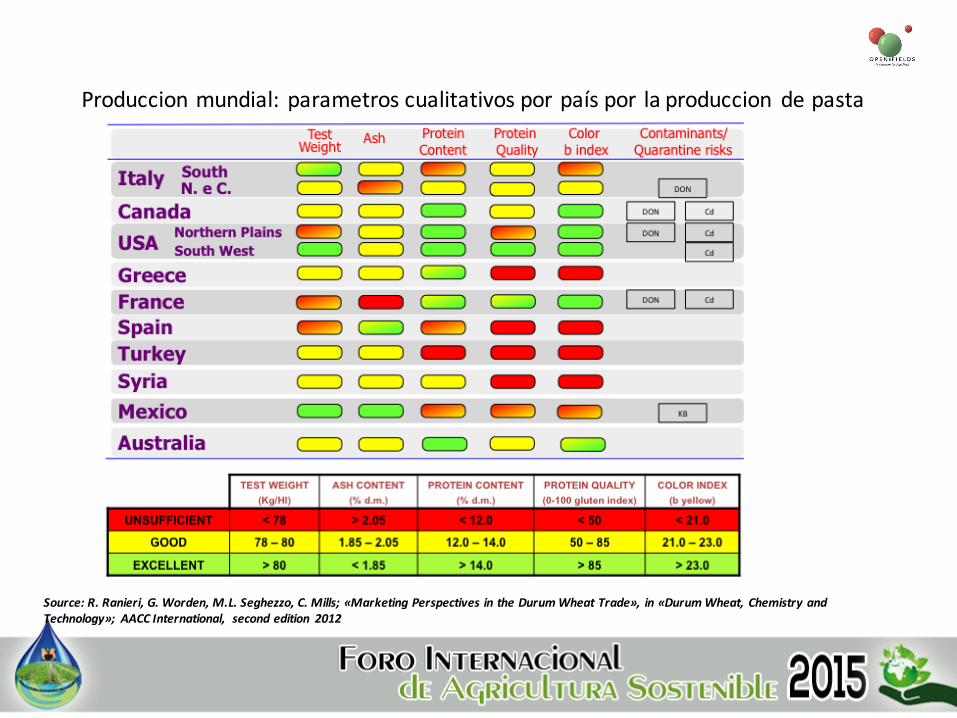

Produccionmundial:parametroscualitativosporpaíspor laproduccion depasta

Source:R.Ranieri,G.Worden,M.L.Seghezzo,C.Mills;«MarketingPerspectivesintheDurumWheatTrade»,in«DurumWheat,ChemistryandTechnology»; AACCInternational, secondedition 2012

Principalespaísesproductores,2014-15produccionestimada,2015-16pronosticada

Country 2013-14 2014-15e 2015-16f Δ15-16/14-15

World 37.8 31.5 34.6 3.1EU 7.9 7.6 7.9 0.3

Italy 3.9 3.7 3.9 0.2France 1.8 1.5 1.9 0.4Spain 0.9 0.8 0.9 0.1Greece 1.0 0.8 0.7 -0.1

Canada 6.5 5.2 4.8 -0.4U.S. 1.7 1.4 2.1 0.7

Kazakhstan 0.5 0.5 0.5 0Mexico 2.3 2.0 2.0 0.0

Argentina 0.3 0.3 0.3 0.0Morocco 1.9 1.4 2.3 0.9Syria 1.5 0.8 1.4 0.6Turkey 3.2 2.1 2.4 0.3Algeria 2.5 1.3 2.5 1.2Libya 0.1 0.1 0.1 0.0Tunisia 0.8 1.3 1.3 0.0India 1.2 1.3 1.2 -0.1

Australia 0.5 0.5 0.5 0.0Others 6.9 5.7 5.3 -0.4

Source:IGC,USDA,EUCommission,StratégieGrains,FranceAgriMer,OpenFields

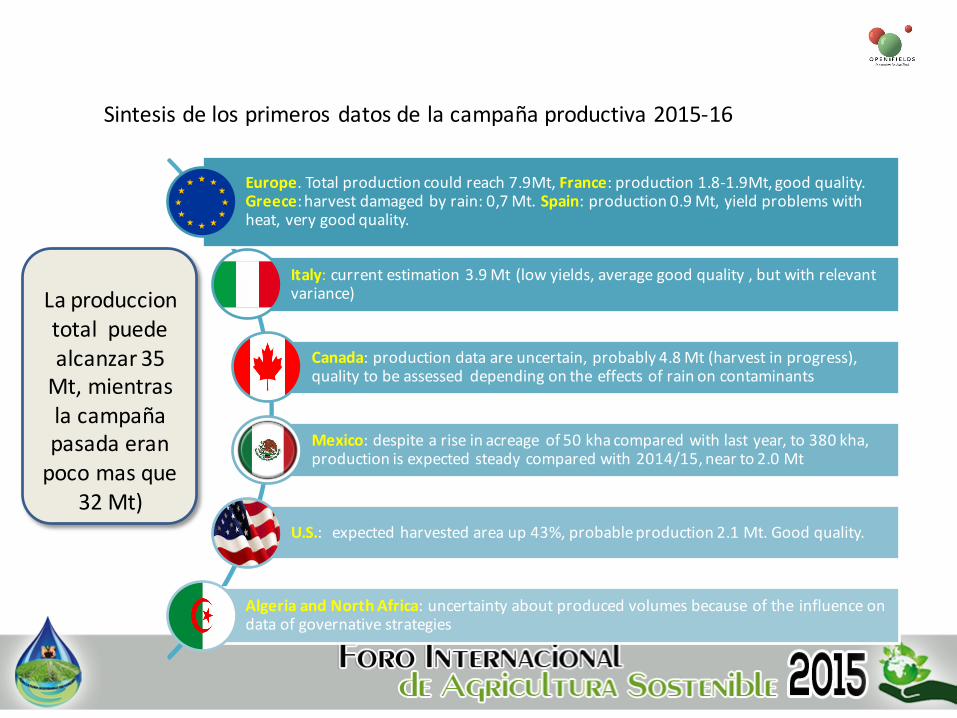

Sintesisdelosprimerosdatosdelacampañaproductiva2015-16

Europe.Totalproductioncould reach 7.9Mt,France:production1.8-1.9Mt,good quality.Greece:harvest damaged by rain:0,7Mt.Spain:production0.9Mt,yield problems withheat,very good quality.

Italy:currentestimation3.9Mt(lowyields,averagegoodquality,butwithrelevantvariance)

Canada:productiondataareuncertain,probably4.8Mt(harvestinprogress),qualitytobeassessed dependingontheeffectsofrainoncontaminants

Mexico:despiteariseinacreage of50khacomparedwithlastyear,to380kha,productionisexpectedsteadycomparedwith2014/15,nearto2.0Mt

U.S.: expectedharvestedareaup43%,probableproduction2.1Mt.Goodquality.

AlgeriaandNorthAfrica:uncertaintyaboutproducedvolumesbecauseoftheinfluenceondataofgovernativestrategies

Laproducciontotalpuedealcanzar35Mt,mientraslacampañapasadaeranpocomasque

32Mt)

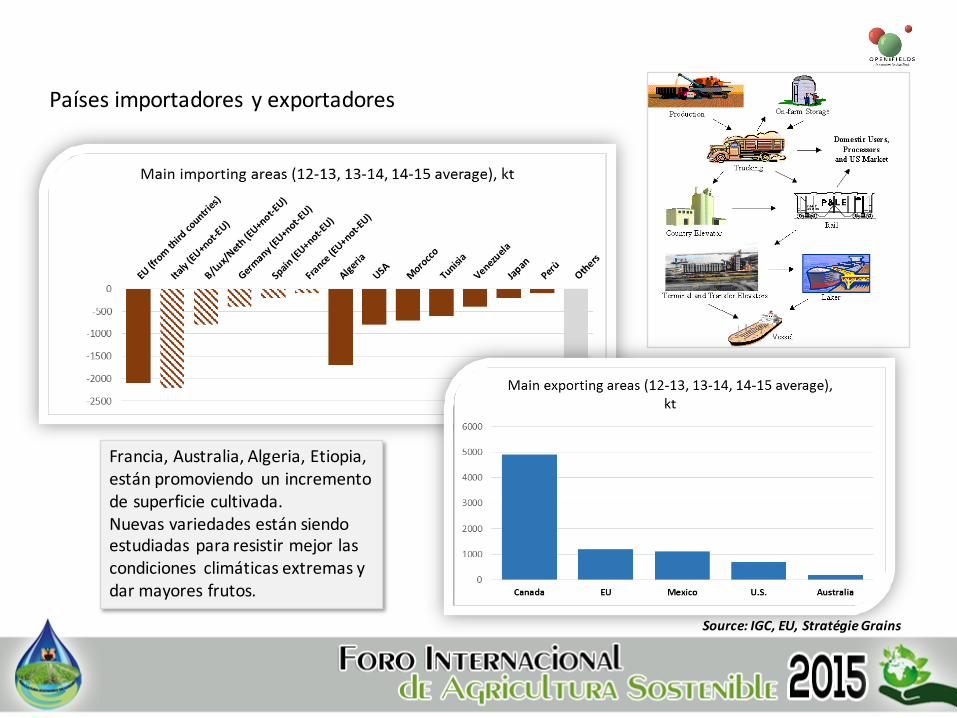

Paísesimportadoresyexportadores

Francia,Australia,Algeria,Etiopia,estánpromoviendo unincrementodesuperficiecultivada.Nuevasvariedadesestánsiendoestudiadas pararesistirmejorlascondiciones climáticasextremasydarmayoresfrutos.

Source:IGC,EU,StratégieGrains

Agenda

1. Característicasdelaproducciónmundialyflujoscomerciales2. Ofertaydemanda3. Precios4. Principalesoperadores5. Principalesimplicacionesyaspectoscriticos

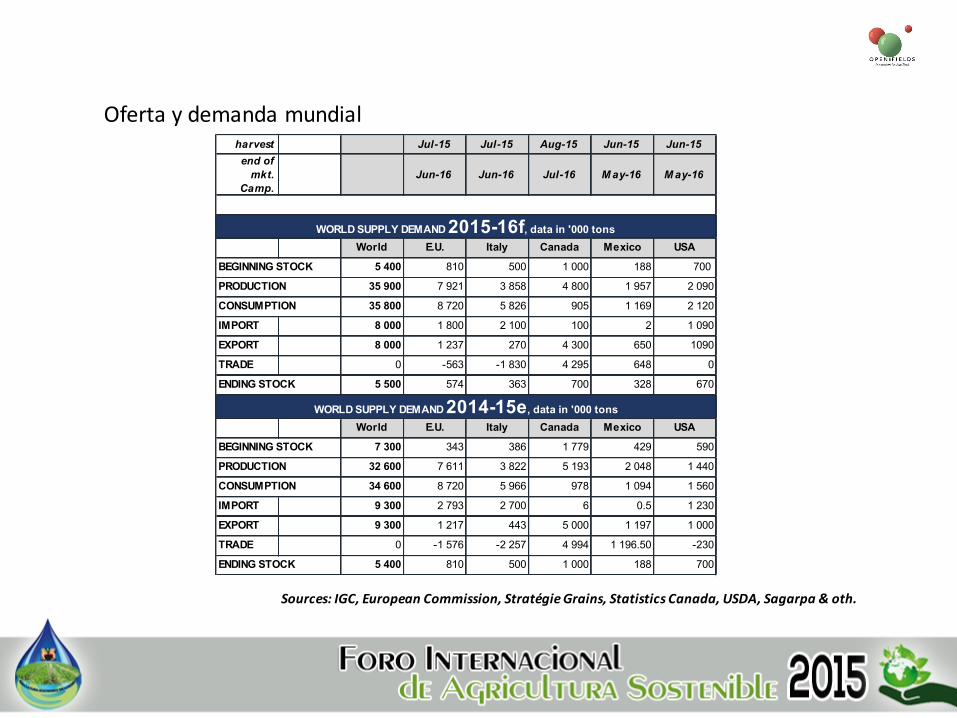

Ofertaydemandamundialharvest Jul-15 Jul-15 Aug-15 Jun-15 Jun-15end of

mkt. Camp.

Jun-16 Jun-16 Jul-16 M ay-16 M ay-16

World E.U. Italy Canada Mexico USA

BEGINNING STOCK 5 400 810 500 1 000 188 700

PRODUCTION 35 900 7 921 3 858 4 800 1 957 2 090

CONSUMPTION 35 800 8 720 5 826 905 1 169 2 120

IMPORT 8 000 1 800 2 100 100 2 1 090

EXPORT 8 000 1 237 270 4 300 650 1090

TRADE 0 -563 -1 830 4 295 648 0

ENDING STOCK 5 500 574 363 700 328 670

World E.U. Italy Canada Mexico USA

BEGINNING STOCK 7 300 343 386 1 779 429 590

PRODUCTION 32 600 7 611 3 822 5 193 2 048 1 440

CONSUMPTION 34 600 8 720 5 966 978 1 094 1 560

IMPORT 9 300 2 793 2 700 6 0.5 1 230

EXPORT 9 300 1 217 443 5 000 1 197 1 000

TRADE 0 -1 576 -2 257 4 994 1 196.50 -230

ENDING STOCK 5 400 810 500 1 000 188 700

WORLD SUPPLY DEMAND 2014-15e, data in '000 tons

WORLD SUPPLY DEMAND 2015-16f, data in '000 tons

Sources:IGC,European Commission,StratégieGrains,Statistics Canada,USDA,Sagarpa&oth.

Agenda

1. Característicasdelaproducciónmundialyflujoscomerciales2. Ofertaydemanda3. Precios4. Principalesoperadores5. Principalesimplicacionesyaspectoscriticos

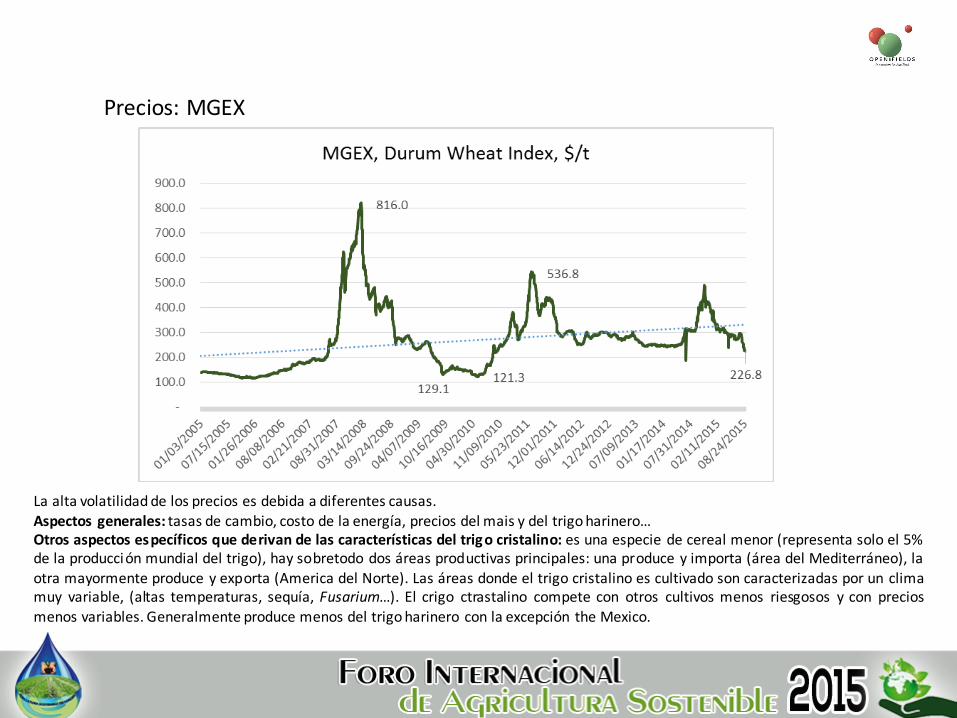

Precios:MGEX

La alta volatilidadde los precios es debida a diferentes causas.Aspectos generales: tasas de cambio, costo de la energía, precios del mais y del trigoharinero…Otros aspectos específicos que derivan de las características del trigo cristalino: es una especie de cereal menor (representa solo el 5%de la producción mundial del trigo), hay sobretodo dos áreas productivas principales: una produce y importa (área del Mediterráneo), laotra mayormente produce y exporta (America del Norte). Las áreas donde el trigo cristalino es cultivado son caracterizadas por un climamuy variable, (altas temperaturas, sequía, Fusarium…). El crigo ctrastalino compete con otros cultivos menos riesgosos y con preciosmenos variables. Generalmente produce menos del trigoharinero con la excepción the Mexico.

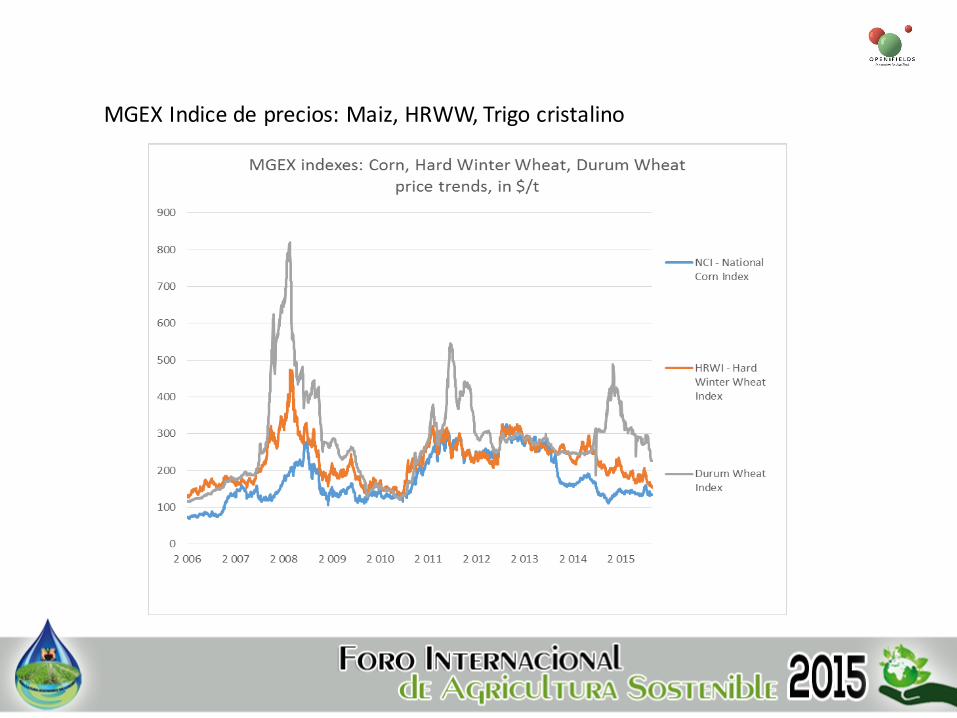

MGEXIndicedeprecios:Maiz,HRWW,Trigocristalino

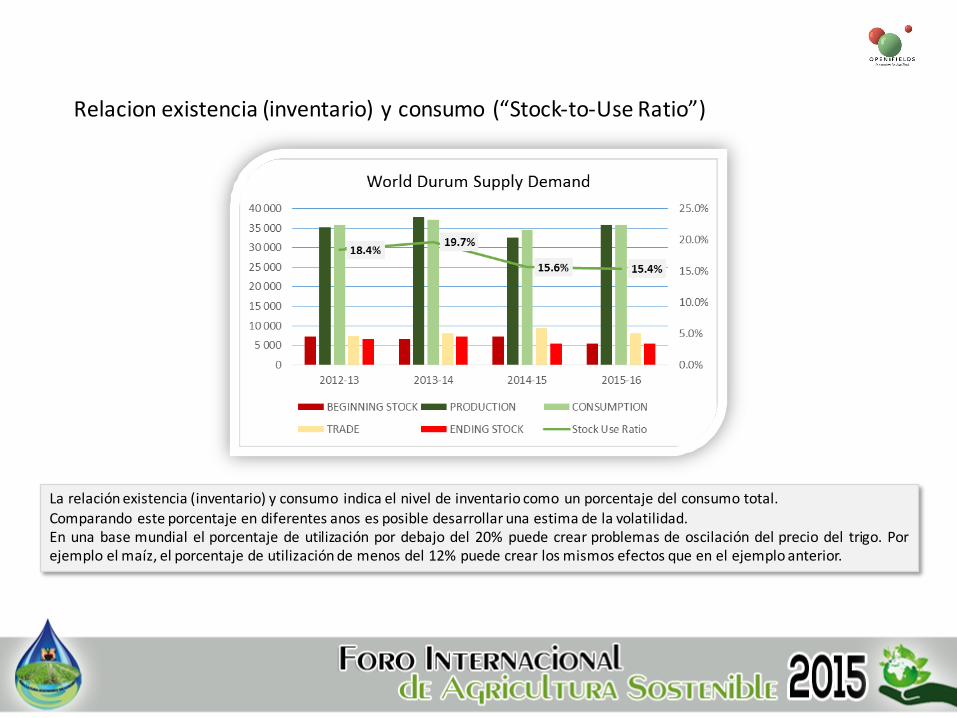

Relacionexistencia(inventario)yconsumo (“Stock-to-UseRatio”)

La relaciónexistencia (inventario) y consumo indica el nivel de inventario como un porcentaje del consumo total.Comparando este porcentaje en diferentes anos es posible desarrollar una estima de la volatilidad.En una base mundial el porcentaje de utilización por debajo del 20% puede crear problemas de oscilación del precio del trigo. Porejemplo el maíz, el porcentaje de utilizaciónde menos del 12% puede crear los mismos efectos que en el ejemploanterior.

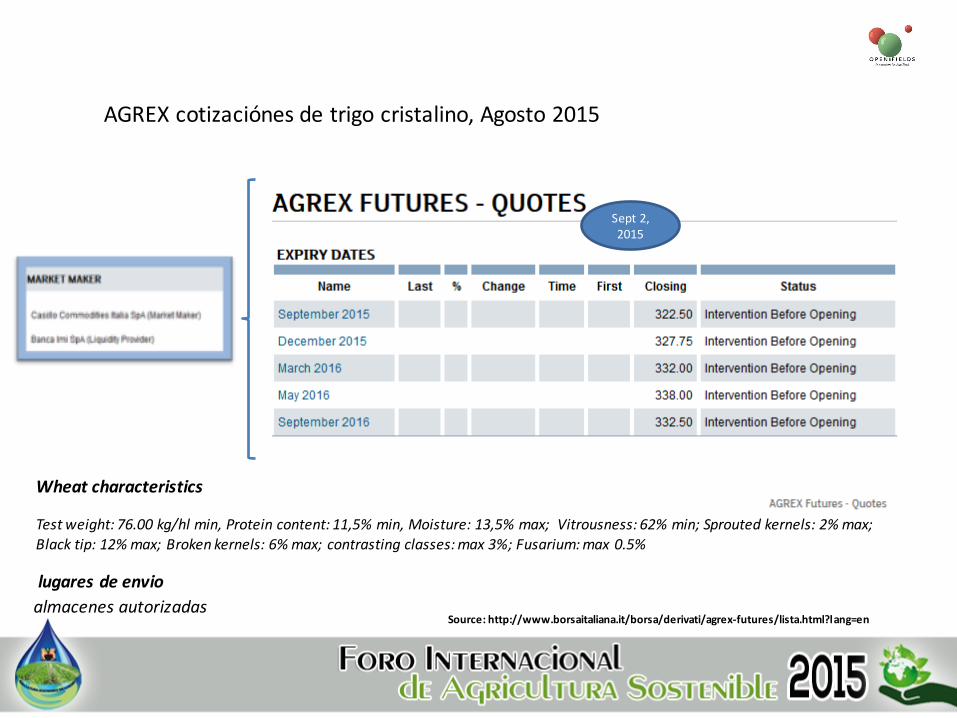

AGREXcotizaciónesdetrigocristalino,Agosto2015

Source:http://www.borsaitaliana.it/borsa/derivati/agrex-futures/lista.html?lang=en

Sept2,2015

Wheatcharacteristics

lugares deenvioalmacenes autorizadas

Testweight:76.00kg/hlmin,Proteincontent:11,5%min,Moisture:13,5%max; Vitrousness:62%min;Sproutedkernels:2%max;Blacktip:12%max;Brokenkernels:6%max;contrastingclasses:max3%;Fusarium:max0.5%

ICECanadacotizacióndetrigocristalino2015,$can/t

The Durum Wheat contract prices physical delivery of Canada Western Amber Durum(CWAD) wheat free-on-board at elevators in South-western Saskatchewan, withadditional delivery points in South-eastern Saskatchewan and Southern Alberta.

Market SpecificationsPricing Basis: Free on Board points in the Par RegionCurrency: Canadian dollarsDelivery Months: March, May, July, October, DecemberDeliverable Specifications: Contract deliverable grades shall be based on primaryelevator grade standards as established by the Canadian Grain Commission (CGC).

(1) Non-commercially clean Canadian durum wheat with a minimum of 12.5%protein, a maximum of 2.0 ppm vomitoxin, and a maximum dockage of 1% (dockagedeductable to CGC standards), all other specifications to meet No. 1 Canada WesternAmber DurumWheat at par; or(2) Non-commercially clean Canadian durum wheat with a minimum of 12.5%

protein, a maximum of 2.0 ppm vomitoxin, and a maximum dockage of 1% (dockagedeductable to CGC standards), all other specifications to meet No. 2 Canada WesternAmber DurumWheat at a discount of $5.00 per net tonne.Delivery Points: Par - Locations in Saskatchewan, West of Moose Jaw and south ofSaskatoon, and at Saskatoon. Southeast Saskatchewan - Locations in Saskatchewan, atand east of Moose Jaw, at a $6.00 per tonne premium. Southern Alberta - Locations inAlberta, at Calgary and south of Calgary, and at Oyen, at a $6.00per tonne discount.

Contract Size: 1 contract = 100 tonnesTrade Match Algorithm: First-in-First-out (FIFO).First Notice Day: One Trading Day prior to the first delivery day.First Delivery Day: First Trading Day of the deliverymonth.Last Trading Day: Trading Day preceding the fifteenth calendar day of the deliverymonth.Minimum Price Flux: $0.10/tonne ($10.00 per contract)Daily Price Limit: $20.00/tonne above or below previous settlement, expandable to $30and then to $40. Daily Price Limits are not applied when there is no Open Interest inany futures contract month or options series.Speculative Position Limit: 200 contracts in delivery month

ParDeliverableGradeNo.1CanadaWesternAmberDurum(CWAD)wheatwithminimum12.5%protein,maximum2.0ppm vomitoxin,andmaximum1%dockage.

DeliveryPointsAlmacenes regulares enel suroeste Saskatchewan,conentreghas y otros puntos enelserdeSaskatchewany elsur deAlbertapremios definidos o descuentos .

Sources: http://futures.tradingcharts.com/marketquotes/DN.html, https://www.theice.com/products/3912643/Durum-Wheat-Futures/specs

Agenda

1. Característicasdelaproducciónmundialyflujoscomerciales2. Ofertaydemanda3. Precios4. Principalesoperadores5. Principalesimplicacionesyaspectoscriticos

Principalesoperadores

Traders/Processors Based in DW Volumes Main sourcing areas Main destination areas

Traders

Glencore Switzerland ….Mt?

MolinoCasillo Italy ….Mt?

CHS USA ….Mt?

Richardson Canada … Mt?

Patterson Canada … Mt

Gavilon USA … Mt

PROAOASS Mexico … Mt

….

Processors

Barilla Italy … Mtpasta

EbroPuleva Spain … Mtpasta

MolinoCasillo Italy … Mtsemolina

…….

Agenda

1. Caracteristicasdelaproduccionmundialyflujoscomerciales2. Ofertaydemanda3. Precios4. Principalesoperadores5. Principalesimplicacionesyaspectoscriticos

Principalesimplicacionesyaspectoscriticos

ü Seriaesperableunampliamentodelareatotaldeproducción,aunquesieltrigocristalinotienelatendenciaaserdisponibleencantidadeslimitadas,porqueenelfuturoelconsumodetrigovaasubirsesobretodoperlaproduccióndepasta.

ü Eltrigocristalinotienediferentespuntos defuerza:sedesarrollaencontextosdifíciles,resistemejoralasaltastemperaturas,masresistentealKB,…;tambiendebiles:producemenosdeltrigoharinero,absorbemasCd,…

ü Lascadenasproductivaslocalestienenpotencialidadescogiendolasvariedadesmasadaptables,haciendoatenciónalacalidadyalosnuevos instrumentosdelmercadoyorganizandoelmarketingdeltrigocristalinoporlosclientes

ü Mejorandolacalidadparahacerpasta:o incrementandoyestabilizandoelcontenidodeproteinao mejorandoelcoloro reduciendoelriesgodemycotoxinas

ü Esimportanteteneratenciónentrelospreciosdeltrigocristalinoydelasotrasespecies:mercadofuturosdemaíz,trigoharinero…

ü MonitoreareldesarrollodelosmercadosdefuturosdetrigocristalinoquehayenItaliayCanadá.

Muchas graciaspor su ateción

www.openfields.it