6.6.- Otros riesgos 6.6.1.- Riesgo de cambio Introducción

75

6.6.- Otros riesgos 6.6.1.- Riesgo de cambio Introducción El objetivo de esta referencia al riesgo de cambio, por otra parte ya esbozado, al hablar del riesgo de crédito y del de mercado, es: Definir las diferentes manifestaciones del riesgo de cambio Analizar cómo surgen Demostrar cómo se pueden gestionar A lo largo de esta exposición se intenta: a) Comprender la influencia del sistema monetario internacional en la exposición de las empresas a las oscilaciones en los tipos de cambio b) Definir las diferentes clases de exposición al riesgo de cambio c) Identificar el riesgo de transacción y comentaremos cómo se puede gestionar utilizando los diferentes instrumentos disponibles d) Identificar el riesgo de conversión y determinaremos su impacto en el balance y en la cuenta de pérdidas y ganancias,y; e) Comprender el riesgo económico y evaluaremos su significado a fin de poder determinar el valor de una empresa Dado que el riesgo de cambio no es solamente inherente a la actividad de las entidades de crédito, se ha optado por una exposición generalista del mismo y de la forma de gestionarlo (además ya se trató desde la óptica estrictamente bancaria al hablar del riesgo bancario en general1. Sistema Monetario Internacional y riesgo de cambio Bajo el sistema existente de tipos de cambio flotantes, el valor de las diferentes monedas cambia de manera rápida y dramática con lo que se expone a las empresas al riesgo de pérdidas derivadas de las oscilaciones en el tipo de cambio. Desde el final de la II Guerra Mundial hasta los primeros setenta, las diferentes divisas tenían determinado un tipo de paridad fijo con respecto al dólar norteamericano. Este sistema permitía a las empresas no tener que preocuparse del valor de las diferentes monedas cuando tomaban decisiones de inversión o de financiación internacionales. De manera similar el desarrollo de la política monetaria única y la introducción del euro ha reducido las necesidades de cobertura al desaparecer las monedas nacionales de la zona euro. Clases de Exposición al Riesgo de Cambio Si las empresas no tuvieran que convertir una divisa en otra durante el curso de sus negocios o si la relación contado y plazo entre las diferentes monedas fuera siempre fija, no habría exposición alguna al riesgo de cambio. Pero en la realidad vivimos en una era de gran volatilidad en el valor de las monedas y un 1 Además es tarea de las entidades de crédito el asesoramiento a su clientela en éste tipo de problemáticasy la intermediación, asi como la oferta de instrumentos ad hoc para la cobertura de eventuales riesgos de cambio.

Transcript of 6.6.- Otros riesgos 6.6.1.- Riesgo de cambio Introducción

6.6.- Otros riesgos 6.6.1.- Riesgo de cambio Introducción El objetivo de esta referencia al riesgo de cambio, por otra parte ya esbozado, al hablar del riesgo de crédito y del de mercado, es:

Definir las diferentes manifestaciones del riesgo de cambio Analizar cómo surgen Demostrar cómo se pueden gestionar

A lo largo de esta exposición se intenta: a) Comprender la influencia del sistema monetario internacional en la

exposición de las empresas a las oscilaciones en los tipos de cambio b) Definir las diferentes clases de exposición al riesgo de cambio c) Identificar el riesgo de transacción y comentaremos cómo se puede

gestionar utilizando los diferentes instrumentos disponibles d) Identificar el riesgo de conversión y determinaremos su impacto en el

balance y en la cuenta de pérdidas y ganancias,y; e) Comprender el riesgo económico y evaluaremos su significado a fin de

poder determinar el valor de una empresa Dado que el riesgo de cambio no es solamente inherente a la actividad de las entidades de crédito, se ha optado por una exposición generalista del mismo y de la forma de gestionarlo (además ya se trató desde la óptica estrictamente bancaria al hablar del riesgo bancario en general1. Sistema Monetario Internacional y riesgo de cambio Bajo el sistema existente de tipos de cambio flotantes, el valor de las diferentes monedas cambia de manera rápida y dramática con lo que se expone a las empresas al riesgo de pérdidas derivadas de las oscilaciones en el tipo de cambio. Desde el final de la II Guerra Mundial hasta los primeros setenta, las diferentes divisas tenían determinado un tipo de paridad fijo con respecto al dólar norteamericano. Este sistema permitía a las empresas no tener que preocuparse del valor de las diferentes monedas cuando tomaban decisiones de inversión o de financiación internacionales. De manera similar el desarrollo de la política monetaria única y la introducción del euro ha reducido las necesidades de cobertura al desaparecer las monedas nacionales de la zona euro. Clases de Exposición al Riesgo de Cambio Si las empresas no tuvieran que convertir una divisa en otra durante el curso de sus negocios o si la relación contado y plazo entre las diferentes monedas fuera siempre fija, no habría exposición alguna al riesgo de cambio. Pero en la realidad vivimos en una era de gran volatilidad en el valor de las monedas y un

1 Además es tarea de las entidades de crédito el asesoramiento a su clientela en éste tipo de problemáticasy la intermediación, asi como la oferta de instrumentos ad hoc para la cobertura de eventuales riesgos de cambio.

gran número de empresas se ven envueltas en operaciones con el exterior o tienen inversiones y préstamos en otras monedas. Definiciones Existe consenso tanto en el mundo empresarial como en el entorno académico en distinguir entre:

a) riesgo de transacción b) riesgo contable c) riesgo económico

La lógica de esta distinción descansa en el reconocimiento de la diferencia entre la expresión contable del efecto de las oscilaciones en los tipos de cambio y los efectos reales de los flujos de caja en la liquidación de operaciones denominadas en moneda extranjera o en la determinación del valor real de una empresa. Podemos describir estas tres manifestaciones del riesgo de cambio de la siguiente manera:

a) Riesgo de transacción: Nace de la posibilidad de incurrir en pérdidas o en beneficios, a la liquidación en una fecha futura de operaciones (transacciones) denominadas en moneda extranjera.

b) Riesgo contable: Nace de los incrementos o disminuciones que se producen en las diferentes partidas contables como consecuencia de oscilaciones en las cotizaciones de las divisas.

c) Riesgo económico: Nace del impacto de las oscilaciones de los tipos de cambio en los flujos de caja futuros, lo que los relaciona directamente con el valor de una empresa.

Para hacer esta clasificación más relevante en la práctica se suele especificar que:

El riesgo de conversión tiene dos manifestaciones en: - Las partidas del balance - Las partidas de la cuenta de pérdidas y ganancias

El riesgo económico puede ser analizado como: - riesgo de cartera - riesgo competitivo

Interrelación entre las Diferentes Clases de Exposición al Riesgo de Cambio No debemos olvidar que estos riesgos no son independientes entre si, en la práctica se solapan y se interrelaciona como parte de los diferentes aspectos de un mismo tipo de riesgo, el riesgo de cambio. Las empresas reconocen las diferentes manifestaciones del riesgo de cambio, transacción, contable y económico, pero suelen existir diferencias en la manera cómo estos términos son utilizados. Por ejemplo:

el riesgo de transacción se aplica a menudo sobre flujos futuros combinando operaciones conocidas con operaciones esperadas dentro de un período de tiempo determinado, generalmente dentro de un año

el riesgo de transacción es a menudo analizado distinguiendo entre:

- exposición a largo plazo y a corto plazo - flujos de caja procedentes de las operaciones propias del negocio

y flujos de capitales - operaciones de origen interno o con terceros

El riesgo económico se suele analizar únicamente en el ámbito estratégico en lugar de formar parte del día a día.

La Exposición al Riesgo de Cambio y Clases de Empresas Con relación al riesgo de cambio, podemos identificar cuatro clases de empresas:

a) La empresa nacional b) La empresa de importación y exportación c) La empresa multinacional d) La empresa global

a) La Empresa Nacional En economías abiertas muchas empresas deben determinar su exposición al riesgo de tipo de cambio. Sus ingresos y gastos pueden estar siempre denominados en moneda nacional, no obstante sus competidores pueden estar disfrutando de una divisa más favorable. Cuando una compañía nacional está expuesta al riesgo de cambio puede tener pocas opciones disponibles, a parte, claro está, de salirse de su orientación exclusivamente doméstica. Las empresas dentro de esta categoría están sujetas principalmente a la exposición económica del riesgo de cambio y más concretamente están sujetas a la versión competitiva de la exposición económica. b) La Empresa de Importación y de Exportación Las empresas con costes en una moneda e ingresos en otra diferente necesitan tomar en consideración su exposición al riesgo de transacción y al riesgo económico. Después de todo, el riesgo de transacción tiene lugar cuando acordamos o esperamos recibir o pagar una determinada cantidad denominada en una moneda extranjera que se traducirá en una cantidad desconocida de moneda doméstica. Una empresa con un cierto componente importador o exportador siempre tendrá flujos de monedas que no estarán equilibrados. El riesgo competitivo surge por la presencia de competidores con una base local o con una base en diferentes monedas. Reducir el riesgo competitivo exigirá normalmente cambios sustanciales en la estructura interna de la empresa. c) La Empresa Multinacional En el ámbito internacional es posible distinguir entre empresas multinacionales y empresas verdaderamente globales. Por multinacional entendemos aquellas empresas con sedes en diferentes países que son independientes, no comparten recursos significativos o bien tienen limitada su flexibilidad para hacerlo libremente. El término multinacional es apropiado en este caso porque su tipo de exposición al riesgo de cambio y las acciones disponibles para paliar sus efectos, son similares a las de las empresas nacionales. Lo que es diferente es que, desde el punto de vista de la empresa madre, la exposición al riesgo competitivo de cada unidad se suma a un cesto central de riesgos y,

más específicamente, la compañía madre esta expuesta al riesgo contable que surge de la consolidación. d) La Empresa Global Son aquella empresa multinacionales que tienen elementos significativos de sus costes en varios países o bien comparten algunos recursos críticos entre países en tal extensión que la unidad individual de un país no opera independientemente. Todos los aspectos de exposición al riesgo de tipo de cambio señalados anteriormente en las otras clases de empresas, se encuentran ampliados en las empresas verdaderamente globales. En algunas casos las empresas globales son capaces de reducir sustancialmente su riesgo de cambio e incluso pueden transformar las fluctuaciones de tipos de cambio en oportunidades. Tales empresas pueden desarrollar la flexibilidad suficiente para ser capaces de seleccionar su localización donde los costes sean más bajos y modificar la divisa base de la corporación o de la unidad de negocio de acuerdo con los movimientos de los tipos de cambio. No obstante, sin tal flexibilidad, las empresas globales pueden estar tan expuestas a riesgos en su competitividad como las empresas de importación y exportación. Hoy es posible imaginar a empresas como Ford, Honda, Sony comercializando productos idénticos alrededor del mundo y cambiando la localización de factores de producción para conseguir el máximo beneficio de las oscilaciones en los tipos de cambio. GESTIÓN DE LA EXPOSICIÓN AL RIESGO DE TRANSACCIÓN Definición del Riesgo de Transacción Si una empresa tiene un obligación contractual según el cual recibirá o pagará una determinada cantidad en una moneda diferente a la suya, esta empresa tiene el riesgo de que el valor de la divisa o moneda extranjera cambie con relación a su moneda doméstica o local en el momento en que la obligación se liquide. Este riesgo es conocido como riesgo de transacción. Ejemplos de Riesgo de Transacción

a) Las compras o ventas de bienes y de servicios denominados en una moneda diferente a la propia, lo que no es lo mismo que importaciones o exportaciones. La exposición, en este supuesto, surge también en compras y ventas domésticas de bienes o de servicios cuando su precio está denominado en una moneda extranjera.

b) El cobro o el pago de honorarios, royalties, franquicias o cualquier otra clase de derechos denominados en moneda extranjera.

c) La compra o la venta de inversiones de capital denominados en moneda extranjera.

d) El cobro o el pago de intereses sobre préstamos denominados en una moneda extranjera.

e) El cobro o el pago de dividendos u otra clase de participaciones en inversiones, cuando están denominados en moneda extranjera.

El denominador común en todos estos casos es que, en algún momento, una de monedas deberá de cambiarse por otra.

Quizás la clase más familiar de exposición al riesgo de cambio resulta de los desequilibrios entre los flujos de caja denominados en monedas diferentes. Cuando los ingresos y los gastos, los cobros y los pagos en cualquier moneda, no están equilibrados el efecto negativo derivado de la oscilación de un tipo de cambio no se compensará por un beneficio equivalente. Tal exposición surge cuando los productos son vendidos en un país o en una moneda pero son producidos en otro. Identificación de la Exposición al Riesgo de Transacción El riesgo de transacción tiene cuatro elementos básicos:

a) La posición que puede ser corta o larga. b) La moneda de la exposición c) La cantidad expuesta d) El tiempo hasta el vencimiento de la obligación

Cobertura de la Exposición al Riesgo de Transacción Entendemos por cobertura de la exposición al riesgo de transacción a la creación de otra exposición idéntica en lo que se refiere a la moneda, cantidad y tiempo hasta el vencimientos mediante una posición de sentido contrario. Si la posición original es corta la cobertura se realizará mediante la adopción de una posición larga (cobertura larga). Si la posición original es larga, la cobertura se realizará adoptando una posición corta (cobertura corta). Es importante tener en cuenta que una cobertura sólo será perfecta cuando sea idéntica con respecto a la moneda, a la cantidad y al vencimiento. Un error común es considerar que la creación de una posición opuesta, idéntica en cuanto a moneda y cantidad, pero no en cuanto a vencimiento, constituye una cobertura perfecta. De hecho esta cobertura sólo elimina parte del riesgo relevante y constituye lo que se denomina una cobertura parcial. Por tanto se dice que una cobertura parcial ha sido creada cuando la posición de cobertura es la opuesta a la exposición original, pero hay una diferencia en uno o más de los otros tres elementos básicos de la exposición, moneda, cantidad o vencimiento. Puede parecer extraño a primera vista que una moneda diferente de la original pueda ser útil como cobertura parcial. Sin embargo, puede resultar difícil o incluso imposible cubrir exposiciones en ciertas divisas, como resultado de controles de tipos de cambio o de otras restricciones bancarias. En estos casos una cobertura parcial, usando una tercera divisa muy correlacionada con la divisa original puede ser mejor que no cubrirse. Técnicas de Gestión de la Exposición al Riesgo de Transacción Las técnicas de gestión disponibles para mitigar los efectos del riesgo de transacción pueden dividirse en dos categorías:

a) Internas b) Externas

Los primeros se refieren a los ajustes que las empresas pueden hacer en sus operaciones para mitigar pérdidas potenciales sin tener que recurrir a los mercados financieros. El segundo grupo incluye aquellas alternativas disponibles a través de mercados financieros para cubrir el riesgo de cambio.

Técnicas de Gestión Internas Elección de la moneda de facturación Determinar la moneda apropiada de denominación de las cuentas a pagar y de las cuentas a recibir tendrá un gran efecto en la exposición al riesgo de transacción de una empresa. La regla básica es facturar en monedas que se negocien a prima en comparación con la moneda base de la empresa. Igualmente las empresas deberían de pagar en una moneda negociada con descuento. Hay dos dificultades con esta estrategia. La primera es que es difícil hacerlo en la práctica, y además puede que no sea la mejor estrategia para la empresa como conjunto. Más importante aún, si el objetivo de la empresa es evitar el riesgo de cambio, entonces deberá utilizar la moneda en la que tiene sus costes, o si se trata de una empresa importadora, la moneda en la que vende los productos importados. No obstante en la realidad surgen restricciones derivadas de los siguientes factores: Para el exportador Factores relacionados con el mercado Algunos mercados son tan competitivos que los compradores son capaces de exigir que los precios se coticen en la moneda del comprador, es decir trasladando el riesgo de cambio al vendedor. En otras situaciones, la moneda usual en el mercado puede ser la elegida por uno de los principales competidores y los compradores pueden exigir a otras empresas que coticen en la misma moneda a fin de poder comparar los diferentes precios cotizados. Factores relacionados con las divisas Si ambas monedas domésticas, la del vendedor y la del comprador, son débiles y la inflación local en los dos países es alta, puede haber una ventaja en fijar el precio en una divisa fuerte puesto que entonces no existiría el mismo incentivo para el cliente para solicitar un crédito o para retrasarse en el pago. Además, las cotizaciones de exportación pueden necesariamente tener que estar abiertas para aceptación por más tiempo que las cotizaciones domésticas, con el resultado de que la inflación efectiva en los costes de producción en el momento que la orden es recibida sea mas severa. Fijando el precio en una divisa fuerte, la prima a plazo de esa moneda contra la moneda doméstica puede servir para compensar algunos de los incrementos en los costes de fabricación. Cuando una empresa exporta a un país con una economía relativamente pequeña, y las exportaciones de esa economía son principalmente materias primas, con el precio denominado en otra moneda distinta a la doméstica de ese país, hay un peligro particular en denominar los contratos de exportación en la moneda local del país. El riesgo de que le cliente devalúe su moneda para mejorar sus exportaciones necesita ser considerado cuidadosamente, en especial cuando el cliente es el propio gobierno o una de sus agencias. Cuando el comprador no desea verse envuelto en el riesgo de divisa que conlleva una compra en la moneda del vendedor y la moneda del comprador no tiene un mercado a plazo efectivo, una solución de compromiso puede ser seleccionar una de las monedas principales con un buen mercado a plazo, libre

de controles de cambio, contra la cual la moneda doméstica del comprador fluctúe menos. El exportador debe de vigilar la política de tipo de cambio del país en cuestión para ser capaz de seleccionar la moneda apropiada. Para el importador Para muchos compradores, la moneda ideal será la suya. Tiene la ventaja de la simplicidad y la habilidad de evitar el riesgo de tipo de cambio. Compradores fuertes pueden ser capaces de insistir en que sea su propia moneda la utilizada para fijar el precio y las condiciones de la operación. Hay ocasiones donde el vendedor puede preferir comprar en una moneda extranjera si de esa manera es capaz en parte de cubrir una posición larga en la misma moneda, o si es capaz de mejorar los términos de pago. Algunas veces las consideraciones comerciales tienen mas importancia que los términos de pago, incluso si la empresa tiene un mayor poder para dictar sus condiciones. Ventas internas Cuando un producto es vendido de un país a otro, dentro de una misma empresa o grupo de empresas, y el producto forma parte de la materia prima o, más específicamente, del inventario de productos acabados de la empresa compradora, las siguientes consideraciones son de aplicación a la elección de la moneda en que se facturan las ventas internas del grupo. La empresa compradora soportará el riesgo de tipo de cambio si es capaz de introducir en sus costes el tipo de cambio a plazo relacionado con la fecha en que el pago sea debido a su suministrador. Por otra parte la empresa compradora también estará en mejor posición para cubrir su riesgo de cambio, puesto que conocerá, antes que la empresa suministradora, cuándo va a cerrar la operación. Por lo tanto, en ausencia de otros factores, es generalmente preferible que las ventas internas se realicen en la moneda del suministrador para conocer el riesgo de transacción lo antes posible. Emparejamiento de flujos, atrasos y adelantos Consiste en procurar fechas iguales o similares para el vencimiento de cobros y de pagos denominados en una misma moneda y en cuantía similar. Cada empresa debe analizar, en función de sus posibilidades operativas, de sus clientes y de sus proveedores, el margen que tiene para efectuar atrasos y adelantos. Para finalizar podemos indicar que algunos autores se refieren también dentro de este apartado a otras técnicas alternativas como la cobertura cruzada o la diversificación. Técnicas de Gestión Externas. La Cobertura del Riesgo de Transacción Podemos considerar dentro de esta apartado la cobertura de la exposición a corto plazo y a largo plazo del riesgo de transacción A corto plazo las principales técnicas son:

Los contratos de futuros sobre divisas Los contratos de divisas a plazo

Los préstamos en divisas Las opciones sobre divisas

A largo plazo las técnicas de cobertura más usuales son: Los contratos a plazo con vencimientos a largo plazo Los swaps de divisas

A continuación vamos a examinar cada una de ellas: Los préstamos paralelos

Futuros sobre divisas El propósito del mercado de futuros es proporcionar un instrumento para fijar por adelantado las variaciones de tipos de cambio que de alguna manera pudieran tener un impacto adverso en las operaciones de una empresa. El principal propósito es cubrir los negocios contra movimientos adversos de tipos de tipos de cambio. La bolsa o mercado de futuros en si misma proporciona un lugar donde la compra y la venta puede realizarse y proporciona un medio para determinar los precios de estas operaciones. La materia prima que se compra o se vende en estos mercados es, en este caso, un instrumento financiero. Un futuro sobre divisas es un contrato normalizado (estándar) entre un comprador y un vendedor, en el que el comprador adquiere la obligación de comprar:

Una cantidad fija (tamaño del contrato) A un precio fijo (el precio del futuro) En una fecha determinada (el día de la entrega) De una divisa

La Bolsa o Mercado de Futuros determina las especificaciones del contrato y define con precisión el objeto del contrato, lo que se va a comprar o a vender. Las empresas son, comparativamente hablando, pequeños usuarios de los mercados de futuros sobre divisas. Pueden generalmente conseguir una cobertura más fácil, más barata y más efectiva a través de un contrato a plazo. En oposición a un contrato de futuros, el contrato a plazo no exige una liquidación diaria del resultado de la operación. En general los bancos aceptan contratos a plazo contra líneas de crédito existentes. Cuando no existe suficiente crédito los bancos pueden pedir un pago anticipado sobre la base de un porcentaje del tamaño del contrato. Empresas en situación financiera débil pueden no tener acceso al mercado a plazo porque el banco no quiera aceptar el riesgo de la empresa. Para estas empresas el mercado de futuros puede ser una alternativa ideal. Sus brokers o agentes les exigirán un margen inicial y un margen de variación (liquidación diaria) y, si no hacen frente a esta exigencia, su posición de futuros serán cerrada al precio de mercado de ese momento.

ste mecanismo elimina el riesgo de crédito de las operaciones en futuros. E Contratos a plazo o forwards Los contratos a plazo son los instrumentos de cobertura más populares. Un contrato a plazo es un acuerdo entre un banco y una empresa (cliente) para intercambiar una divisa por otra en un día futuro a un tipo de cambio acordado hoy. El tipo de cambio al que se hará el intercambio, la fecha de la entrega y la cantidad se fijan el día en que se cierra el acuerdo. La fecha de entrega de un contrato a plazo puede ser cualquiera desde tres días hasta más de cinco años a partir de la fecha del acuerdo. No obstante en la práctica las fechas de

entrega de una gran cantidad de contratos a plazo están entre los siete días y el año. Los contratos a plazo son un método muy apropiado para proporcionar una cobertura perfecta a la exposición al riesgo de transacción del tipo de cambio, puesto que pueden efectuarse para la mayoría de las monedas, sobre cualquier cantidad, para vencimiento en cualquier fecha, por lo que casan perfectamente con todos los elementos de la exposición original. Préstamo en divisas (cobertura en el mercado monetario) Una alternativa a la cobertura del riesgo de cambio en el mercado de divisas la encontramos en el préstamo en divisas. El principio es que el exportador toma prestado una cantidad de divisas que cubre con exactitud la cantidad que va a recibir. La divisa que toma prestada es convertida inmediatamente en moneda doméstica y la moneda doméstica es utilizada para pagar una deuda doméstica. Es importante recordar que la cantidad cubierta por el préstamo es el principal y los intereses del mismo. Por otra parte debemos señalar que el préstamo le ha servido al exportador para cubrir su exposición al riesgo de transacción y para financiar su operación. Opciones sobre divisas Una opción sobre divisas proporciona al titular (comprador) de la misma el derecho a comprar (call) o vender (put) una divisa a un tipo de cambio determinado pero no crea la obligación de hacerlo. Algunas opciones se negocian en bolsas especializadas en donde se negocian contratos estándar que tienen especificado el tamaño del contrato, fecha de entrega y otros parámetros. Muchos bancos comerciales también ofrecen opciones OTC a sus clientes. Un contrato de opción tiene dos partes, el vendedor (emisor) de la opción y el comprador (titular) de la opción. El comprador paga una prima (precio) al vendedor (emisor) y recibe a cambio una obligación del emisor de intercambiar la cantidad estipulada en el contrato de una divisa al precio acordado (precio de ejercicio) en una fecha determinada. Si la opción se puede ejercitar en cualquier momento hasta su fecha de vencimiento se denomina opción americana. Si sólo se puede ejercitar el día de su vencimiento se denomina opción europea. El tipo de cambio al que se cierra el acuerdo es conocido como el precio de ejercicio. Aunque el comprador tiene el derecho de comprar o de vender la divisa objeto del contrato al tipo de cambio acordado, a diferencia de cualquier otro contrato de divisas, no tiene la obligación de hacerlo. Puede ejercitar o no su opción a su elección. Tiene una auténtica opción. Visto desde el punto de vista del comprador de la opción si los tipos de cambio se mueven a su favor, ejercitará su opción y nunca puede perder más que la prima que ha pagado por ella. El vendedor de la opción, por otra parte, al aceptar la prima acepta también la obligación de intercambiar la divisa especificada al tipo de cambio acordado (precio de ejercicio), sin importar cual sea el tipo de cambio en ese momento. Su riesgo es por tanto ilimitado. Lógicamente en la práctica los emisores de opciones, se cubren también contra este riesgo.

Opciones frente a contratos a plazo y futuros En algunas ocasiones los contratos a plazo y los futuros son instrumentos imperfectos para la cobertura de ciertos riesgos de cambio que tienen las empresas. La razón es simple, un futuro o un forward es una obligación fija e inviolable de recibir o de entregar una divisa a un precio especificado. En la práctica ocurre a veces que puede haber una cierta incertidumbre acerca de si el flujo de divisas se va a materializar o no. Si no se materializa la empresa se encontrará expuesta a un riesgo de cambio de sentido contrario. Por tanto cuando la cantidad o el vencimiento de la exposición sea incierta, una opción proporciona una cobertura mejor que un contrato a plazo o que un futuro. En tales casos, lo que se necesita no es la obligación, sino el derecho a comprar o a vender una cantidad especificada de una divisa a un tipo de cambio determinado. Las principales ventajas de la opción son:

1) El comprador conoce el peor resultado que se puede dar. Paga la prima y no tiene ningún otro gasto.

2) Al no existir obligación alguna de ejercitar la opción, son instrumentos ideales para cubrirse contra flujos de caja contingentes.

3) Las opciones proporcionan una medio muy flexible de cobertura en divisas, ofreciendo un rango de precios de ejercicio. Futuros y contratos a plazo sólo negocian el precio existente en ese momento.

4) Los futuros requieren un margen o depósito inicial y una liquidación diaria de pérdidas y ganancias para cubrir el riesgo de crédito. Los contratos a plazo o forwards pueden exigir la apertura de una línea de crédito. La compra de opciones no requiere nada de esto.

Las principales desventajas son: 1) Comparados con forwards y futuros, las opciones exigen un

desembolso inicial. 2) En la opciones negociadas en mercados centralizados sólo se pueden

negociar un limitado número de divisas. 3) La fechas de vencimiento y los precios de ejercicio están normalizados

(estandarizados) y pueden no corresponder con aquellos vencimientos o precios que serían idóneos para una situación particular. (No obstante las opciones pueden negociarse en mercados OTC).

Como regla general se puede decir que las opciones se pueden utilizar para reducir el riesgo de cambio cuando una empresa haya otorgado a la otra parte el derecho a comprar o a vender un producto a un tipo de cambio fijo. Contratos forwards a largo plazo Hasta fechas recientes los contratos a plazos para vencimientos a fechas muy alejadas en el tiempo se utilizaban muy poco. Hoy han llegado a ser muy populares y algunos bancos llegan a cotizar por encima de los cinco años de plazo. No obstante el riesgo de crédito de estos instrumentos es considerable. Swaps de divisas Es un contrato financiero entre dos partes que desean intercambiar sus montantes respectivos (principales) de igual cuantía y en diferentes monedas, por un período de tiempo acordado. Dichos principales están basados en préstamos obtenidos en los respectivos mercados y, por tanto, el intercambio

de principales entre prestatarios lleva consigo asumir el pago de los intereses recíprocos que devenguen. Al vencimiento, los principales son nuevamente intercambiados al precio de contado de la operación inicial. Cada prestatario de origen conserva su obligación con el prestamista respectivo. El swap de divisas tiene las siguientes características:

a) No existe nacimiento de fondos. b) Rompe las barrearas de entrada en los mercados nacionales c) Involucra a partes cuyo principal es de la misma cuantía d) El coste del servicio resulta menor que sin la operación swap e) Tiene forma contractual, que obliga al pago de intereses

recíprocos. f) Retiene la liquidez de la obligación

Los Préstamos Paralelos Un préstamo paralelo (o préstamo back to back) representa el intercambio de monedas entre dos partes, con la promesa de volver a intercambiarse esas mismas monedas a un tipo de cambio especificado en una fecha futura. Representa dos swaps de divisas, uno al comienzo del contrato de préstamo y otro en una fecha futura especificada. Un préstamo paralelo es recogido en la contabilidad como un préstamo. Políticas de Cobertura 1) Cobertura Total 2) Aceptar el Riesgo / No cubrirse 3) Cobertura Parcial 4) Política de Protección de Pérdidas / Stop Loss 5) Gestión Especulativa del Riesgo de Transacción GESTIÓN DEL RIESGO CONTABLE Definición del Riesgo Contable La exposición al riesgo contable surge de la consolidación de los activos y pasivos denominados en moneda extranjera en el proceso de preparar unos estados financieros consolidados. Este riesgo refleja la posibilidad de que las partidas denominadas en divisas al ser consolidadas con el resto y convertidas en moneda nacional reflejen pérdidas o ganancias como resultado de variaciones en los tipos de cambio. Algunos ejemplos incluyen:

Activos y pasivos de filiales en el extranjero Balance y cuenta de pérdidas y ganancias de la filial Activos y pasivos individuales en moneda extranjera Inversiones o préstamos en moneda extranjera

Los beneficios o las pérdidas se acumulan cuando los tipos de cambio fluctúan y por tanto afecta al valor de la corriente de ingresos o a la posición neta cuando se convierten en moneda nacional. La magnitud, el momento y el tratamiento preciso de los beneficios o pérdidas contables serán determinados en concordancia con los principios contables y las normas fiscales aplicables en cada caso.

Los principios contables, el tratamiento fiscal y los requisitos de información varían considerablemente entre los diferentes países. Estos requisitos de información se complican más en el caso de las multinacionales con acciones negociadas en bolsas de valores situadas en diferentes países. Por ejemplo Shell publica estados financieros consolidados denominados en diferentes monedas para satisfacer los requisitos de los reguladores del Reino Unido, Holanda y los Estados Unidos. Los efectos derivados de oscilaciones en los tipos de cambio difieren significativamente entre los diferentes informes. Un gran número de empresa también publican informes consolidados no exigidos por la legislación en el interés de los accionistas y de las relaciones con la comunidad financiera. Cualquiera que sea el método de consolidación empleado dos estados financieros son producidos inevitablemente: el balance y la cuenta de pérdidas y ganancias. Como resultado podemos identificar dos componentes de la exposición contable:

Exposición del balance, cuando las diferencia surgen de ajustes en los recursos propios por cambios en el valor de activos y pasivos denominados en moneda extranjera.

Exposición de la cuenta de pérdidas y ganancias, cuando aparecen diferencias por el efecto de variaciones en el tipo de cambio en el resultado consolidado.

Métodos de conversión de los estados financieros Existen cuatro métodos principales para convertir los estados financieros en moneda extrajera a moneda nacional:

El método del tipo de cambio de cierre El método monetario – no monetario El método circulante – no circulante

El método del tipo de cambio de cierre El método temporal

Todos los bienes, derechos y obligaciones se convierten utilizando el tipo de cambio vigente en la fecha de cierre. Este método es el más utilizado en casi todo el mundo. Su aplicación se justifica en que las actividades de la filial se realizan en un medio extranjero y sus flujos de caja están denominados en una moneda extranjera. No es un conglomerado de partes individuales en riesgo, sino la suma de todas las partes. La operación al completo, la inversión neta de la empresa se considera expuesta. El método circulante-no circulante Es el método más antiguo. Todo el activo circulante y el pasivo circulante es convertido en la moneda local al tipo de cambio de cierre, mientras que los activos y pasivos no circulantes, fijos, son convertidos al tipo de cambio histórico. En consecuencia se considera que todo el circulante está expuesto al riesgo de tipo de cambio mientras que esto no ocurre con la partidas fijas. De esta manera se evita contabilizar pérdidas o beneficios que no obedezcan a la realidad en tanto en cuanto que el activo fijo y la deuda a largo plazo no se convierte en la fecha de cada balance.

El método monetario-no monetario En este método, el resultado de la conversión debe mostrar un balance y una cuenta de pérdidas y ganancias similares a aquellos que se hubieran obtenido de haber mantenido los libros contables de la empresa extranjera en la divisa a la que se quiere efectuar la conversión. Para ello se distinguen las partidas del balance entre monetarias y no monetarias. Las partidas monetarias son aquellas en las que su valor contable coincide con su valor de realización independientemente del paso del tiempo. Las partidas no monetarias son las que no sufren los efectos de la inflación. Todos las partidas monetarias son convertidas al tipo de cambio de cierre. Todos las partidas no monetarias, inventario y activos fijo, son convertidas al tipo de cambio histórico. Las partidas de la cuenta de pérdidas y ganancias se convertirán utilizando el tipo de cambio medio, excepto en aquellas partidas que están directamente asociadas con activos y pasivos no-monetarios. (amortizaciones y coste de las ventas). La justificación de este método estriba en que todos las partidas monetarias están fijadas en términos de unidades de moneda extranjera, cualquier variación en el tipo de cambio tendrá como resultado un cambio en el valor de la moneda local. Las partidas no-monetarias son una forma de riqueza cuyo valor monetario puede cambiar. En otras palabras, se asume que las diferencias de inflación compensarán cualquier oscilación en los valores, tipos de cambio, de las monedas. El método temporal El método temporal es una versión modificada del método monetario / no monetario. De acuerdo con este método todos las partidas no monetarias valoradas a precio de mercado se convierten utilizando el tipo de cambio de cierre igual que todas las partidas monetarias. Si el inventario está valorado al precio de mercado en el balance se convierte al tipo de cambio de cierre. Este método está basado en el concepto de que la filial es una extensión de las actividades de la matriz. El proceso de conversión refleja las operaciones del grupo como si fuera una única empresa, utilizando la moneda nacional de la matriz como unidad de medida. Bajo este método todas las partidas medidas a tipo de cambio histórico son convertidas al tipo de cambio efectivo cuando estas partidas fueron inicialmente contabilizadas. De forma similar, aquellas partidas valoradas a precio de mercado son valoradas al tipo de cambio efectivo en la fecha del cierre. Ejemplos de exposición contable La elección de un método de conversión afecta a la exposición contable determinando cuando una partida específica será convertida al tipo de cambio de cierre o al tipo de cambio histórico. Por lo tanto la definición de la exposición nos puede afectar tanto en la cantidad como en la dirección de la cobertura. Para finalizar debemos llamar la atención a la distinción entre exposición de transacción y exposición contable. Cuando los beneficios de la filial son declarados como dividendos para la matriz, estos dividendos se convierten en exposición de transacción porque se convertirán algún día en una cantidad fija de moneda local.

Cobertura de la exposición contable Como no tiene un impacto en los flujos de caja y cualquier efecto en los resultados de la empresa puede ser explicado a los inversores en términos de ajustes contables, generalmente se le da un baja prioridad a la exposición contable. No obstante la mayoría de la empresas expresan sus objetivos financieros en término del crecimiento de sus beneficios antes de impuestos, beneficio por acción, activo neto por acción, o alguna medida similar. Es por lo que se refiere a la extensión de cómo estos indicadores se ven afectados lo que deberá determinar la importancia de la exposición. Contratos a plazo para cubrir la exposición contable Técnicamente es posible utilizar un contrato a plazo para cubrir la exposición contable. La lógica subyacente aquí es que la pérdida contable debida a la fluctuación del tipo de cambio será corregida por el impacto de una operación en divisas sobre el beneficio reportado. Pero una cobertura plena requiere unas presunciones poco realistas como un cien por cien de precisión en el pronóstico de los beneficios reportados. De manera similar contratos a plazo pueden utilizarse para cubrir una exposición contable según balance. Dado que el efecto de la exposición cuando no están financiados con deuda denominada en moneda extranjera, se refleja en las reservas como una pérdida en divisas, las empresas pueden utilizar contratos a plazo para minimizar el efecto de las fluctuaciones de los tipos de cambio en las reservas y en el patrimonio neto. La Cobertura de la exposición contable en la práctica Como se trata de una exposición contable las empresas normalmente no utilizan instrumentos de cobertura contra este tipo de exposición. No obstante algunas políticas se pueden formular para contrarrestar el impacto de esta exposición y dar información detallada a los accionistas. LA GESTIÓN DE LA EXPOSICIÓN ECONÓMICA La exposición económica al tipo de cambio surge debido a que el valor actual de la corriente de flujos de caja esperados, tanto si está denominada en moneda nacional como en moneda extranjera puede variar al alterarse los tipos de cambio. La exposición económica surge tan pronto como una empresa invierte en servir un mercado que está sujeto a competencia por parte de empresas con base en otras monedas o cuando algunas materias primas se deben comprar fuera. Mientras que las empresas pueden fácilmente cubrir su exposición de transacción basándose en los flujos de caja proyectados que surgen de compras y ventas en moneda extranjera, la exposición competitiva es a más largo plazo, más difícil de cuantificar, y no puede ser tratada únicamente con técnicas de cobertura. Encuestas recientes revelan que en general las empresas no utilizan más que técnicas financieras para gestionar su riesgo de cambio y en concreto no consideran el riesgo de cambio como un factor estratégico.

Exposición de cartera La empresas multinacionales poseen una cartera compuesta de activos y pasivos denominados en diferentes monedas. Con sólo una diversidad limitada de monedas en su cartera, la rentabilidad financiera de una multinacional está ligada al tipo de cambio al que estas monedas se negocian. En contraste una empresa con una buena diversificación de monedas no correlacionadas podría evitar el riesgo de divisas. En la teoría tradicional de cartera esto se llamaría riesgo diversificable. El riesgo de tipo de cambio se reduciría aumentando la diversificación de la cartera de la empresa en mercados y en monedas. Muchas empresas japonesas han diversificado su cartera de monedas situándose en Malasia, Singapur y Corea. No obstante la principal razón para hacerlo ha sido la de reducir costes en lugar de aumentar su diversificación en moneda extranjera. ¿Hasta que punto querrían las empresas dejar que consideraciones de cartera de divisas dirigieran sus decisiones de diversificación? La utilización explícita de esta herramienta para reducir la vulnerabilidad al tipo de cambio puede requerir duras decisiones estratégicas. Por ejemplo, ¿qué atractivo puede tener rechazar oportunidades de incrementar el volumen en un mercado sólo por evitar el riesgo de cambio? ¿Cómo deberá evaluar entonces la empresa el comportamiento de una unidad extranjera? Este enfoque de cartera a la exposición al tipo de cambio puede mejorarse utilizando técnicas cuantitativas que midan la correlación de las divisas. Exposición de Competitividad La dimensión competitiva de la exposición económica debe ser tenida en cuenta cuando el éxito de una empresa depende de su posición de costes en relación con su competencia, o cuando sólo tiene libertad limitada para ajustar los precios para compensar los movimientos de tipo de cambio. Si sus competidores tienen una moneda base muy diferente para los principales elementos de costes tales como producción, suministros o desarrollo, estarán sujetos a modificaciones en su competitividad por las oscilaciones en los tipos de cambio. Gestión de la exposición económica en la práctica La dimensión de competitividad de la exposición al riesgo de cambio ha sido menos manejada explícitamente, ciertamente por la dificultad de los compromisos que requiere, pero también por la dificultad en evaluar esta clase de exposición. Hasta hoy, las acciones tomadas lo han sido por razones que no tenían nada que ver con el riesgo de cambio, tales como evitar barreras comerciales. Sin embargo acciones en esta área pueden marcar la diferencia entre resultados mediocres o superiores en el largo plazo. Como la exposición competitiva es el resultado de la configuración del sistema de negocio de la empresa, estas medidas requieren tomar decisiones estratégicas. Una postura conservadora sería organizar el sistema de negocio replicando la estructura monetaria de los principales competidores. Las variaciones de tipo de cambio tendrían un efecto neutral entonces en la competitividad. Una postura más agresiva sería configurar la estructura del negocio para conseguir una ventaja competitiva aprovechando las oscilaciones en los tipos de cambio. Si una empresa tiene flexibilidad en cuanto a su localización y a la elección de su moneda base, podría beneficiarse de las

oscilaciones y, en consecuencia, obteniendo los costes totales más bajos. Hoy en día es posible visualizar empresas globales con productos globales estableciendo múltiples unidades de producción y múltiples relaciones con suministradores en diferentes países. Esto les permitiría modificar los volúmenes de producción para capitalizar las oscilaciones en los tipos de cambio. Conseguir estas ventajas requiere un compromiso con las ventajas de eficiencia que pueden conseguirse de plantas inflexibles a gran escala. Ford y Honda ha desarrollado sistemas de negocios que les permiten cambiar la producción de coches idénticos entre diferentes lugares de acuerdo con los costes. En contraste la estrategia de otras empresas con grandes plantas especializadas a escala mundial no ofrecen esta flexibilidad. Las empresas no pueden permitirse el lujo de no considerar los grandes cambios provocados por la volatilidad de los tipos de cambio. No hay duda de que las técnicas financieras de cobertura continuarán mejorando y ofrecerán nuevas alternativas, pero las empresas también descubrirán los efectos relacionados con los tipos de cambio de sus decisiones estratégicas sobre la estructura de su sistema de negocios, localización geográfica, y estandarización de productos y componentes. La empresas que se den cuenta de esto empezarán a tener en cuenta consideraciones del tipo de cambio en la formulación de sus procesos estratégicos por la alta dirección. Las difíciles alternativas que se tienen que elegir no se podrán hacer sin el desarrollo de expertos en evaluar y seguir los movimientos de tipos de cambio. También serán necesarias las estructuras y los sistemas organizativos apropiados para ejecutar estas estrategias. EL PRONÓSTICO DEL TIPO DE CAMBIO ¿Por qué las empresas necesitan pronosticar los tipos de cambio?

1. Para ejecutar decisiones de cobertura 2. Para tomar decisiones de financiación a corto plazo 3. Para tomar decisiones de inversión a corto plazo 4. Para tomar decisiones de inversión a largo plazo 5. Para tomar decisiones de financiación a largo plazo 6. Para proyectar sus beneficios

Técnicas de Pronóstico

A) Análisis Técnico B) Análisis Fundamental

Pronóstico basado en el Mercado

a) Utilización de la cotización al contado b) Utilización de la cotización a plazo

Evaluación de los resultados del pronóstico

1. Precisión del pronóstico a lo largo del tiempo 2. Precisión del pronóstico entre monedas diferentes 3. Búsqueda de sesgo en el pronóstico 4. Test estadístico del sesgo en el pronóstico 5. Evolución gráfica de la precisión del pronóstico 6. Comparación entre diferentes técnicas de pronóstico

6.6.2.- Riesgo País RIESGO-PAÍS INTRODUCCION Esta modalidad de riesgo de crédito adquiere entidad a medida que la actividad financiera se internacionaliza, debido a la posibilidad de realizar inversiones en diferentes paises. En su operativa de pagos internacionales las empresas relacionadas con el sector exterior tienen que afrontar riesgos que sobrepasan el simple ámbito comercial. La interacción entre realidad social, política y económica de un pais, junto con la solidez de su tejido de relaciones internacionales determinan su función de riesgo-pais. Apreciar y estimar el riesgo-pais y su posible tendencia conducirá a considerar que hay paises a los que hay que aplicar una elevada tasa de descuento en la evaluación de sus operaciones internacionales y otros a los que, al menos en el corto plazo no se les puede aplicar estas consideraciones. Desde 1982, a o en el que las autoridades mejicanas anunciaron la imposibilidad de su país de hacer frente a los pagos derivados del servicio de la deuda externa, otros muchos paises en vías de desarrollo se han sumado al proceso de renegociación de sus deudas. Este hecho dió lugar a que un porcentaje creciente de los riesgos externos debiesen calificarse como posibles morosos y por ello se impusiera la necesidad de realizar importantes provisiones, ante lo cual los agentes económicos adquirieron una gran sensibilidad hacia los intentos de previsión de la evolución furtura de los países destinatarios o potencialmente destinatarios de sus inversiones. CLASES DE RIESGO-PAIS En general el riesgo-pais puede ser dividido en tres clases: 1) Riesgo Político: Consiste en la probabilidad de expropiación o nacionalización del sector privado, principalmente controlado por intereses extranjeros, con o sin compensación. Depense del proceso historico-evolutivo de un pais en sus vertientes culturales, sociopolíticas y económicas.

2) Riesgo Administrativo: Es el originado por aquellas acciones gubernamentales y medidas de política económica que imponen restricciones o limitan la libertad económica del sector privado y especialmente la actividad internacional. generalmente esas medidas consisten en limitaciones o prohibiciones a la movilidad de factores o recursos económicos que afectan a todos aquellos agentes económicos que realizan operaciones internacionales como son: multinacionales, exportadores, importadores, instituciones financieras etc. 3) Riesgo Soberano: Es el riesgo asumido por los prestamistas internacionales en sus operaciones de crédito con estados e instituciones públicas. ANALISIS DEL RIESGO-PAIS Una clasificación inicial del riesgo-pais sería la basada en las cifras de pérdidas. Así el conjunto total de paises se divide en diferentes categorías: A, B, C... por orden decreciente como lo hace el FMI o el Banco Mundial o simplemente habrá que seguir los criterios marcados por el Banco de Espa a para tener el conjunto de paises clasificados en los seis grupos que veremos posteriormente. No obstante, esta clasificación es muy general ya que no se basa ni en el tama o ni en el potencial económico ni en la credibilidad política a largo plazo. Ademas tampoco presta atención a la liquidez macroeconómica, sólo nos da un marco general para los cálculos. Las propias entidades de crédito son las primeras responsables en analizar la situación de los paises en que invierten y en consecuencia, poner límites por paises, lo cual dependerá de la política de riesgos de cada entidad. Por tanto se puede decir que no existe un enfoque único del riesgo-pais y que la simple clasificación general no es suficiente. El paso siguiente en el análisis sería concretar más los riesgos, puesto que despues de haber comprobado los primeros resultados, aparece que no todos los riesgos incluidos en cada una de las categorías son iguales. Aparecen dos tipos de aproximaciones al riesgo-pais: - Analisis de solvencia: Se trata de una clasificación donde se responde a la cuestión " si aparecen retrasos o renegociaciones de la deuda, cuál ha sido la experiencia de pérdida en los préstamos a este grupo de paises". - Analisis de liquidez: Se trata de una valoración donde se trata de responder a la cuestión " cuál es la probabilidad de que puedan surgir retrasos o renegociaciones de la deuda".

En esta segunda aproximación existen a su vez dos enfoques: a) El análisis de riesgo de transferencia (a corto plazo). b) El análisis de riesgo soberano (a largo plazo). Los indicadores de riesgo a corto plazo (Riesgo de Transferencia) Las causas directas de los riesgos de transferencia se basan en crisis de confianza y principalmente de liquidez. Los impagos como consecuencia de bloqueos reforzados por las acciones de los gobiernos de las plazas financieras principales a nivel mundial (caso de Irán o de la antigua Yugoslavia) constituyen un buen ejemplo. El análisis de liquidez no debe limitarse a la tenencia de reservas sino que debe tener en cuenta siempre la existencia de excepciones a la regla. Un pais con abundancia de recursos, con un alto grado de industrialización y con un mercado atractivo por su potencial de crecimiento le puede ser aplicado el calificativo de "clima no apto" para la inversión (por ejemplo Sudafrica) por cuestiones políticas. Por otra parte, un pais aquejado de considerables fluctuaciones políticas no implica necesariamente que se produzcan cambios significativos en el riesgo asociado a la inversión privada y a la inversión extranjera en particular. Para hacer un análisis de la valoración del riesgo a corto plazo debemos basarnos, en primer lugar, en la experiencia reciente en el pago. Los indicadores de liquidez principales se pueden obtener a partir de la información suministrada por : 1) El FMI en su publicación "International Financial Statistics". En ella podemos eencontrar los siguientes indicadores de liquidez mensuales con un retraso relativamente reducido: - Credito FMI/Reservas Brutas (excluyendo el oro) - Activos Extranjeros Netos en US$/ Reservas Brutas - Reservas Brutas por meses/ Importaciones - Exportaciones (bienes)/ Importaciones (bienes) - Los principales productos de exportación/Total de Exportación.

Ademas se pueden extraer datos tales como la balanza comercial, la balanza de servicios, la básica, la inflación, etc. Tambien son de utilidad los estudios del FMI por paises. 2) El Banco Mundial. A través de sus publicaciones podemos obtener información para elaborar los siguientes indicadores: - La deuda y su crecimiento. - El Debt Service Ratio - Deuda/PNB - La estructura del vencimiento de la deuda existente. 3) El Banco de Pagos Internacionales. De él se puede extraer información sobre la posición externa de los bancos en los paises del "grupo de los diez" (Bélgica, Canadá, Francia, Italia, Japon, Paises Bajos, Reino Unido, Alemania, Suecia y Suiza). Aunque esta información no sea tan relevante como la del FMI o el Banco Mundial, sí sirve de ayuda para valorar el impacto de posibles bloqueos a la liquidez de un pais determinado. 4) La Morgan Guaranty Trust y el Banco Europeo de Inversiones, proporcionan información sobre préstamos y bonos en eurodivisas. 5) A partir de las fuentes locales podemos extraer datos presupuestarios, proyecciones y avances de la balanza de pagos, planes quiquenales etc. 6) Por último se pueden consultar informes por paises que hayan realizado otras entidades financieras (ej: los informes por paises realizados por el Servicio de Estudios del Banco Exterior de Espa a). Así como la prensa diaria del pais de que se trate o la prensa internacional financiera y revistas especializadas por áreas o sectores. Los indicadores de riesgo a largo plazo (Análisis de Riesgo Soberano) Los puntos a estudiar en este tipo de análisis pueden ser los siguiente: 1) El grado de pobreza del pais. 2) El grado de dependencia de un único producto. 3) Procesos de desarrollo gubernamental que cambian la estructura de oferta que existía en el pais previamente.

4) Caos político interno persistente. 5) Deficit persistente del sector público. 6) Riesgo político externo. Estudios Cualitativos Para aquellos paises en los que pueda existir duda, es decir, paises con dificultades transitorias, dudosas, muy dudosos y fallidos, convendría realizar informes anuales de seguimiento. En los análisis por paises se toman en consideración las materias relevantes para el riesgo de transferencia y el riesgo soberano bajo los siguientes encabezamientos: - Entorno social y político (políticas internas y externas) - Estado de la economía y sus proyecciones. - Política monetaria y financiera, presupuesto, planes quiquenales etc. - Posición exterior y sus previsiones (relaciones financieras internacionales) El resultado del informe sobre paises se puede resumir en una de las siguientes conclusiones: 1) Riesgo Nulo 2) Riesgo Aceptable 3) Riesgo Alto 4) Riesgo Inaceptable Límites al Riesgo Normalmente se distinguen dos tipos de límites en el riesgo-pais: 1) Límite teórico: Está basado en dos elementos:

- El factor riesgo, es decir, en la probabilidad de que los problemas en ese pais produzcan restricciones en las transferencias. - La cantidad que la entidad financiera está dispuesta a arriesgar para todas las pérdidas por transferencias 2) Límite Efectivo: Se establece sobre la base de los límites teóricos y se ponderará de acuerdo con la propia experiencia práctica de la entidad financiera. Por regla general, los límites efectivos están por debajo de los límites teóricos calculados, especialmente en aquellas situaciones en que el pais envuelto en el crédito tiene expectativas de incurrir en una peor clasificación en el futuro. Los elementos que determinan el factor riesgo son: - La clasificación inicial (análisis de solvencia) - Los plazos de los créditos - Los factores de liquidez y de riesgo soberano. MARCO LEGAL EN ESPA A Se entiende por riesgo-pais las deudas de un pais globalmente consideradas por circunstancias distintas del riesgo comercial habitual. Las razones que impiden al acreedor la recuperación de su crédito pueden ser de dos tipos: 1) De Soberanía (Riesgo Soberano) 2) Indisponibilidad de la divisa en que la deuda esté denominada (Riesgo de Transferencia) El riesgo-pais incluye riesgos dinerarios y de firma, cualquiera que sea el deudor y la instrumentalización de la operación asi como las garantías prestadas por los residentes en dicho pais a residentes en otro peor clasificado. Por el contrario se excluyen de la consideración riesgo-pais los siguientes: - Los riesgos del sector privado cifrados en moneda del pais deudor. - Las acciones y participaciones en empresas. - La parte del riesgo garantizada por residentes en otro pais mejor clasificado o por residentes en Espa a.

- La parte de riesgo cubierta con suficiente garantía real. - Los riesgos interbancarios en pesetas con sucursales y filiales de bancos extranjeros operantes en Espa a. - Los riesgos del sector privado de paises pertenecientes a la zona monetaria de una divisa emitida por un pais perteneciente a la OCDE. - Los créditos comerciales formalizados en carta de crédito o crédito documentario con vencimiento no superior a un a o desde la fecha de utilización. El Banco de Espa a establece una clasificación de los paises que padecen dificultades financieras con los criterios siguientes: - Grupo 1 : Paises Pertenecientes a la OCDE cuyas monedas están admitidas a cotización en el mercado espa ol de divisas. - Grupo 2 : Paises no integrados en ningun otro grupo. - Grupo 3 : Paises con dificultades transitorias. - Grupo 4 : Paises dudosos - Grupo 5 : Paises muy dudosos - Grupo 6 : Paises fallidos La pertenencia a un grupo u otro depende básicamente del tiempo transcurrido desde la interrupción total o parcial de la amortización de su deuda, del pago de los intereses, del modo de renegociar la deuda, si unilateral o multilateralmente, el participar en conflictos bélicos con graves repercusiones en su economía etc. A partir de esos criterios , por ejemplo, el Banco de Espa a deja a cada entidad la clasificación de los paises. Una vez establecida la clasificación y con cargo a la cuenta de resultados, los bancos privados deben crear una cobertura de riesgo-pais a consignar en el pasivo del balance. Las coberturas mínimas de riesgo-pais segun la directriz 4/1991 del Banco de Espa a que clasifica a los paises como muy dudosos, dudosos y en dificultad transitoria, esto es, los fondos de provisión riesgo-pais deberán igualar o superar las siguientes coberturas: PAISES CBE 4/1991

Muy dudosos 50% inicial; 75% y 90% al inicio del

segundo y tercer a o. Dudosos 20% inicial; 35% al inicio del segundo

a o. Dificultades transitorias 15% Según ese esquema el estado actual del fondo de cobertura mínimo queda de la siguiente forma: - El 15% de los riesgos dinerarios o de firma mantenidos con paises en dificultades transitorias. - El 20% inicial de los riesgos mantenidos con paises considerados como dudosos y el 35% al comienzo del segundo a o. Estos riesgos con paises clasificados como dudosos o en dificultades transitorias se mantienen en balance y solo pueden abonarse en la cuenta de resultados las operaciones no cobradas si han sido provistas como cargo a resultados por un importe del 100% o del 50% según se trate de paises dudosos o en dificultades transitorias. - El 50% inicial de los activos financieros y riesgos de firma con paises clasificados como muy dudosos, el 75% al inicio del segundo a o y el 90% al inicio del tercer a o. Los fondos de provisión para los tres grupos de paises que lleven más de un a o en esa situación, no podrán se inferiores en conjunto al 35% de la suma de los saldos correspondientes. Para los paises no clasificados en ningun otro tipo sigue la obligación de provisionar el 1.5% del total de riesgos contraídos, salvo los garantizados por los residentes en paises pertenecientes a la OCDE cuyas monedas estén admitidas en el mercado espa ol de divisas y los créditos documentarios hasta seis meses. Respecto a los activos financieros de los paises fallidos se considerarán no recuperables y deberán darse de baja del activo del balance, amortizandose totalmente. El efecto de estas provisiones en la cuenta de resultados consistirá en una disminución del beneficio neto de las entidades financieras. Estas provisiones se considerarán deducibles de la base del impuesto sobre sociedades pero teniendo en cuenta que en el momento en que desaparezca el riesgo-pais, estas provisiones dejarán de tener sentido y por tanto se considerarán beneficios. ÍNDICES DE RIESGO-PAIS La evolución del riesgo-pais no dispone actualmente de una teoría formalizada de aceptación general, pero los intentos de valoración a través de índices están siendo cada día más utilizados por las entidades financieras que se enfrentan a este tipo de riesgo.

Entre esos índices cabe destacar, entre otros: - El índice BERI (Bussiness Environment Risk Index) que se construye con relación a las opiniones de unos 100 expertos de varios paises, utilizando 15 criterios valorados en una escala de 0 a 4 . Los 15 criterios se ponderan de forma que el valor máximo de la suma de todas las puntuaciones es de 100, valor que indica un clima óptimo para la inversión extranjera. El clima típico de un pais desarrollado corresponde a valores del índice entre 71 y 85, un nivel de riesgo moderado está en puntuaciones entre 56 y 70, los riesgos elevados entre 41 y 55 y por debajo de 41 puntos están los paises con condiciones inaceptables. - El índice de la revista Euromoney, el cual intenta medir como acceden los paises a los mercados internacionales de capitales, siendo tambien un indicador de la habilidad de un pais para utilizar las innovaciones del Euromercado. En cierto sentido se le puede considerar también como un estimador de la prima de riesgo que aplican los bancos internacionales a los diferentes paises. Para la elaboración del índice se consideran los diferentes segmentos del mercado internacional de capitales (eurocréditos y eurobonos) y la menor o mayor facilidad de los directores de las operaciones crediticias en colocar las participaciones de la operación en el mercado. - Otro índice a tener en cuenta es el de la revista Institutional Investor que se basa en puntuaciones ofrecidas por los principales bancos internacionales. Un panel de unos 100 banqueros califican a cada pais en una escala de 0 a 100. Las puntuaciones individuales son ponderadas por el Institutional Investor en función de la cartera internacional de cada banco y de la fiabilidad de sus sistemas de análisis del riesgo político 6.6.3.- Riesgo de liquidez

LA GESTIÓN DE LA LIQUIDEZ 1.- INTRODUCCIÓN

Como ya se definió con anterioridad el riesgo de liquidez en las entidades financieras alude a la posibilidad de contingencias en las que se haga imposible responder a los compromisos de devolución de efectivo en el momento en el que son requeridos. Dicho de otra

forma existe un desequilibrio entre las exigibilidades a corto plazo y las disposiciones de fondos en ese mismo período de tiempo2.

El mantenimiento de la necesaria liquidez es una necesidad de carácter prioritario para todas las entidades financieras. Una liquidez adecuada es aquella que permite cumplir con los desembolsos necesarios de fondos en cada momento, a la vez que posibilita el normal desarrollo del resto de las operaciones del banco y el mantenimiento de los coeficientes legales exigidos, todo ello al menor coste posible.

Las necesidades de liquidez se pueden agrupar en los siguientes grupos:

1) Recuperación de las salidas de fondos por motivo del uso de fondos por parte de la pequeña clientela o por la retirada de grandes depósitos.

2) Compensaciones a la ausencia de entradas habituales de fondos como por ejemplo en el caso de morosidades o de fallidos de la cartera crediticia.

3) Búsqueda de nuevos recursos en la previsión de necesidades importantes y nuevas como por ejemplo en el caso de apertura de nuevas líneas de crédito.

4) Necesidad de hacer rente a un desarrollo imprevisto de la actividad como es el caso de una demanda de crédito de un cliente importante.

En los dos primeros casos puede hablarse de un riesgo de financiación y de un riesgo temporal; mientras que en los otros dos estamos hablando de un riesgo de "puesta en marcha".

2 Puede decirse que este, como la mayoría de los riesgos a los que está expuesto el negocio bancario, se produce por un desequilibrio entre la cantidad y calidad del activo y el pasivo de las entidades.

Hasta tiempos relativamente próximos como son los años setenta la liquidez no constituía por lo general un problema grave para la mayoría de las entidades financieras. Esto se debía a la concurrencia de dos factores coadyuvantes a tal fin:

* La reglamentación en base a coeficientes.

* La simplicidad de la operativa bancaria.

Desde antiguo una de las mayores preocupaciones de la autoridad monetaria con respecto a las entidades de crédito y ahorro ha estado constituida por el deseo de protección de los depósitos de los ahorradores y como consecuencia de esto, por la búsqueda de mecanismos que aseguren a los citados depositantes la recuperación de sus depósitos en el momento que lo deseasen. A tal fin es usual la exigencia en todos los sistemas bancarios del mantenimiento de determinadas cantidades de fondos líquidos que permitan asegurar, en alguna medida, que las demandas de retirada de fondos pueden ser atendidas de forma inmediata3.

En base a lo expuesto en el párrafo anterior y a las actuaciones - también usuales en la mayoría de los sistemas bancarios - de los bancos centrales como "prestamistas de última instancia" la atención a las demandas de fondos por parte de los depositantes suelen estar normalmente garantizadas en buena medida por las entidades4.

El otro aspecto que ha hecho cambiar la importancia e interés por la gestión de la liquidez en banca deriva del desarrollo del mercado de capitales y de las formas de inversión y captación de fondos de las entidades . La multiplicación de los instrumentos financieros de todo tipo, activos y pasivos de toda índole ( negociables, opcionales, etc...) han llevado a una extensión de la gama de empleos de los bancos y cajas qué forzosamente se ha tenido que ver acompañada por un incremento similar de las formas de captación de recursos. Todo ello está teniendo amplísimas consecuencias sobre la liquidez de las entidades.

3 Cuestión diferente es si esos fondos líquidos deben de ser inmovilizados en el banco central, o en las propias entidades y si se remuneran o no.

4 Hay que entender que esta protección no es en modo alguno un deseo altruista de las autoridades. La base del sistema bancario está en la transformación de plazos (tomar dinero a corto y prestarlo a medio y largo plazo) y esto solo se puede hacer mediante la estabilidad de los depósitos. Aunque la ley de los grandes números nos indica que las retiradas de fondos son estables en el tiempo y que los nuevos ingresos se solapan con los pagos, lo cierto es que si se quiere un sistema crediticio sólido y estable y a salvo de pánicos y crisis bancarias se hace necesaria una reglamentación y protección de la liquidez de bancos y cajas.

El aumento de tamaño de los balances por la vía de nuevos instrumentos se ha visto acompañada por el crecimiento de la exposición de las entidades a riesgos de liquidez. En estas circunstancias la preocupación por la capacidad de hacer frente a los pagos supera el ámbito de los depósitos para entrar en un terreno mucho más complicado como es el de los nuevos instrumentos financieros y abarcando campos emergentes como son las importantes operaciones fuera de balance como los productos derivados.

La complejidad de este problema se agrava con la cantidad de mercados y la amplitud del espectro de operaciones en el que los bancos actuales están involucrados. Se hace necesario un personal, cada vez mas cuantioso y especializado, y la utilización de sistemas de control e información cada vez mas sofisticados. La renovación el reciclaje y al apertura a nuevos métodos de gestión se hacen imprescindibles.

La competencia en el campo de la intermediación financiera ha tenido mucho que ver con este cambio de las formas de operar de la banca; ya que el crecimiento de la competencia ha llevado a bancos y cajas a proponer nuevos tipos de productos y servicios financieros y por otra parte, precisamente por la existencia de nuevas posibilidades de intermediación, la competencia se ha

incrementado, máxime en unas circunstancias en la que la desregulación ha permitido un mayor acceso a la profesión de intermediarios no bancarios.

En estas circunstancias los servicios de tesorería cobran una importancia inusitada, ya que junto al aumento de sus tareas se les dota de una capacidad de acción netamente anterior a la que poseían con anterioridad. Podría decirse que los bancos y cajas pasan en muchas ocasiones a "depender" del servicio de tesorería. La rapidez y la calidad de los sistemas de información de estos últimos serán los únicos que garanticen un adecuado nivel de conocimiento de la realidad y que posibiliten un adecuado control de las operaciones pasadas y aquellas otras que por su inmediatez sea preciso contratar sin tiempo para grandes estudios al respecto5.

Antes de proseguir conviene decir que a diferencia de otros riesgos como por ejemplo el de crédito, donde el advenimiento de la contingencia supone la producción del coste o fallido, en el riesgo de liquidez lo normal es que al producirse la contingencia, esta sea resuelta por la vía del endeudamiento excepcional (probablemente costoso) Solo en casos extremos este riesgo se materializará en un impago de imprevisibles consecuencias. El riesgo de liquidez es por lo general el que mejor se puede prevenir y al que mas adecuadamente se puede responder por los mecanismos existentes6.

5 Los altos responsables de las entidades se encuentran a menudo avocados a dejar en manos de los responsables de la tesorería, decisiones de suma importancia, que solo cabe controlar a posteriori. De aquí la importancia que los sistemas de control y seguimiento están cobrando en este campo.

6 El problema radicará no tanto en hacer frente a la contingencia sino en su coste y, sobre todo, en las limitaciones al normal desarrollo de la actividad que puede suponer la falta de liquidez.

El riesgo de liquidez se evitaría (como el de cambio o el de interés) si los activos y pasivos de cada entidad fuesen exactamente iguales en plazos, tipos de interés y moneda de soporte7. Sin embargo el riesgo es inherente a la actividad bancaria. La función de la gestión de activos y pasivos no es suprimir el riesgo; puesto que entonces no existiría el beneficio, sino mantenerlo en niveles aceptables que puedan controlarse y permitan la generación de excedentes.

En síntesis el problema de la liquidez y su gestión se puede concretar en el seguimiento y control de las fuentes de liquidez así como de las posibles demandas de aquella.

Los orígenes o fuentes de la liquidez son variados, así por ejemplo si nos centramos en el activo de una entidad financieras veremos como, en la mayoría de los casos, son numerosas las inversiones que pueden ser objeto de venta, cesión o descuento sin exponerse a perdidas significativas. También cabe la cancelación de operaciones con el correspondiente reembolso de fondos. En lo que respecta al pasivo las posibilidades de obtener nuevos depósitos de la clientela se completan con las líneas de crédito preestablecidas con otros bancos y con la posibilidad de apelación al banco central o al mercado interbancario. El juego de operaciones de activo y pasivo seria el que nos permita conjugar las entradas y salidas de fondos de manera que el nivel de liquidez requerido no sufra oscilaciones peligrosas o al menos de elevado coste.

Es preciso remarcar la importancia que cara a la gestión de la liquidez cobra la posibilidad de acudir al banco central en demanda de fondos a corto plazo. La función de los bancos centrales como prestamistas de ultima instancia atenúa , en gran medida, el temor de los bancos a padecer una crisis de liquidez e impulsa el desarrollo normal de las operaciones bancarias. Por lo general los bancos centrales suelen funcionar como oferentes de determinadas líneas de redescuento o de otras formas de refinanciación que permiten a loas instituciones financieras el acudir a aquel, ya sea en demanda directa de fondos, ya a través del redescuento o de operaciones similares8.

Los depósitos de la clientela son por lo general bastante estables cuando se trata de pequeños clientes. La ley de los grandes números y la tenencia de los depositantes a mantener una cierta cantidad en sus cuentas como previsión de posibles contingencias hacen de los ahorros de los pequeños clientes la fuente mas estable de recursos de los bancos. Una parte de dichos depósitos estará financiando operaciones de préstamo a corto plazo cuyo volumen es fácilmente controlable por los responsables del banco y que mediante su detención en un momento concreto dan origen a importantes aportes de liquidez.

7 A este respecto cabe citar como el Banco Europeo de Inversiones (Banco público de la Comunidad Europea) realiza sus operaciones haciendo casar plazos y monedas y penalizando notablemente la cancelación anticipada de las operaciones. De esta forma obtiene excelentes calificaciones en los mercados de capitales y tiene una exposición mínima a los riesgos de liquidez, cambio e interés.

8 Son numerosos los países en los que el banco central redescuenta automáticamente determinados tipos de papel comercial . También se da el caso de determinadas líneas de crédito, generalmente de carácter finalista que pueden ser directamente descontadas en el banco central. Así por ejemplo en Holanda , esto ocurre con los prestamos a corto plazo a las corporaciones locales.

Los aumentos de las refinanciaciones de créditos también pueden tener consecuencias cara a la gestión de la liquidez. En primer lugar los flujos de caja se reducen directamente al cesar los pagos en concepto de amortizaciones. En segundo lugar el conocimiento por parte de los depositantes y de otros acreedores de la existencia de problemas en la gestión de cobro de los créditos9 puede modificar su percepción acerca del riesgo que supone mantener deudas con esa entidad, llevándolos a transferir sus depósitos a otras instituciones o entidades.

Otro tanto ocurre cuando los bancos presenta problemas con respecto a sus recursos propios o capital. Cuando el "colchón" que suponen los recursos propios de la banca disminuye con relación al total de activos, el perfil de riesgo de la institución cambia. Tanto el coste como la disponibilidad de fondos pueden verse afectados por el aumento del riesgo financiero, volviendosenos aquí a presentar un caso mas de interdependencia de las decisiones tomadas en el seno de una entidad financiera.

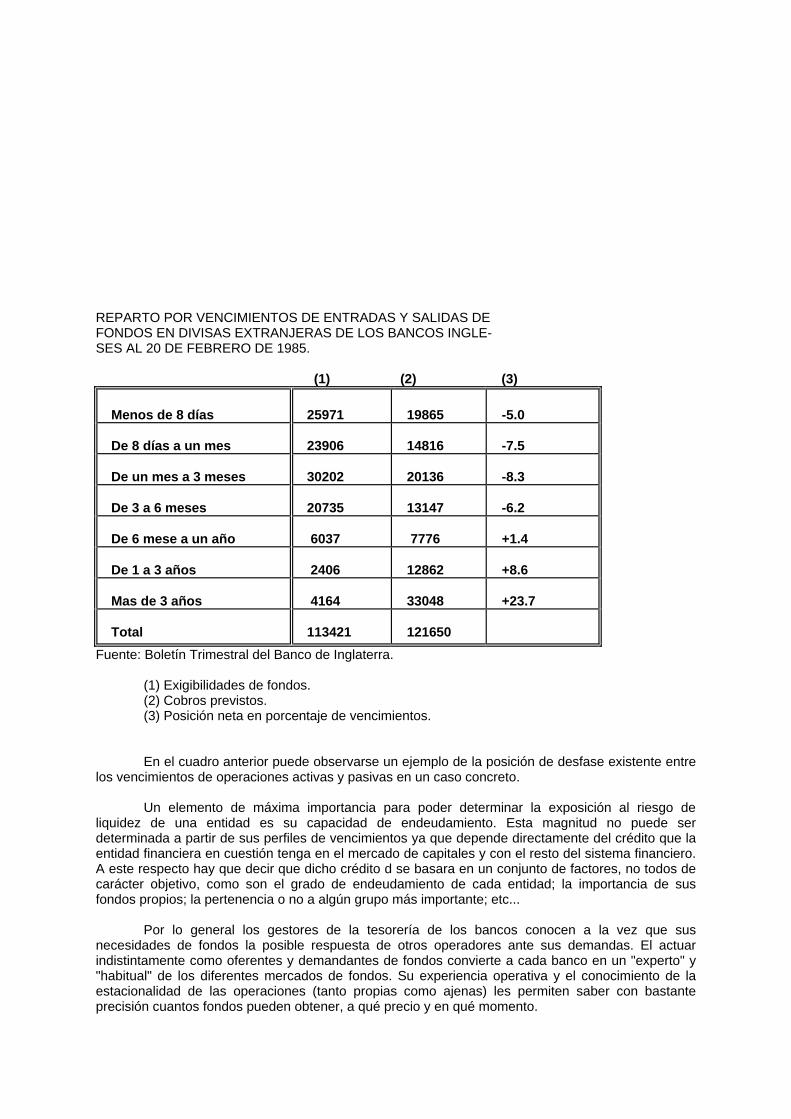

Por lo general los bancos conjugan sus operaciones de activo y pasivo cara a la consecución y/o al mantenimiento de la liquidez adecuada con otros objetivos como son la posibilidad de ofertar su concurso en grandes operaciones de crédito o al menos estar en condiciones de generar fondos líquidos con cierta premura. Activo y pasivo del balance se usan indistintamente para generar o drenar la liquidez y son frecuentes los casos en los que frente a una apelación al mercado interbancario o el mantenimiento de líneas de crédito con otras instituciones se dan paralelamente casos de mantenimiento de una elevada cantidad de operaciones de activo de pequeña cuantía y elevada liquidez e incluso los préstamos a favor de otros intermediarios financieros. En lo que respecta a las grandes operaciones, tanto de activo como de pasivo, lo habitual es tratar de "casarlas" en cuanto a plazos y vencimientos, de tal forma que su operativa no suponga importantes problemas de liquidez.

Las posibilidades que los mercados de capitales han abierto a las entidades financieras en este sentido son tan grandes que constituirían por si solas todo un sistema de gestión de la liquidez. En el presente es posible que una entidad financiera tome fondos en el mercado interbancario de un país a un plazo de tres meses para recolocarlos en el de su propio país a plazos mas cortos. Esta operación , que puede entenderse cuando existe alta volatilidad de los tipos de interés, es justamente lo contrario de lo que la banca ha hecho tradicionalmente (tomar a corto para prestar a largo). No queremos entrar ahora en este aspecto pero si señalar que las operaciones generadoras o de protección de la liquidez a través de instrumentos financieros sofisticados suelen conllevar una mezcla de riesgos de interés, cambio y liquidez por lo que deben ser ampliamente sopesadas y controladas en su evolución10.

9 Vemos aquí como riesgo de crédito y riesgo de interés se combinan produciendo un efecto sinérgico.

10 Así por ejemplo un operación con opciones puede cubrir un riesgo de interés pero abrir otro de liquidez o viceversa.