692_detracciones.pdf

35

REGIMEN DE DETRACCIONES

-

Upload

adrianzen-adrianzen -

Category

Documents

-

view

222 -

download

0

Transcript of 692_detracciones.pdf

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 1/35

REGIMEN DE DETRACCIONES

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 2/35

Sistema de Detracciones

• Las normas que regulan las detraccionesobligan al comprador de bienes o usuariosde servicios que deposite un porcentajedel precio de venta en una cuenta

corriente bancaria a nombre delproveedor.

• Los montos depositados en lamencionada cuenta sólo son utilizados por

el proveedor para el pago de sus tributos yotros, su liberación o disposición sóloprocede previa autorización de la SUNAT

luego de verificar que no tiene deudaendiente.

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 3/35

Sistema de Detracciones

• Es un procedimiento que ha sido

constituido para combatir la evasión en

aquellos sectores de una gran

informalidad.

• Características esenciales de este sistema

pueden resumirse en:

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 4/35

Sistema de Detracciones A. Asegura la recaudación en una cuenta bancaria

intangible. Ello permite:

1. Formalizar a los proveedores informales dado quedeben abrir una cuenta en el Banco de la Nación

previa inscripción al RUC2. Obtener información de los agentes económicos y los

montos y fechas de sus operaciones.

3. Garantizar la recaudación en ciertos sectores

B. Se debe abrir por mandato legal una cuenta corrienteen el Banco de La Nación en la que se efectúan lasdetracciones

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 5/35

Sistema de Detracciones

• La detracción genera:

1. La obligación de pagar del clienteadquirente una parte de lacontraprestación en una cuenta bancariaa nombre del proveedor

2. La obligación de pagar ese monto en laoportunidad prevista en las normas queregulan el SPOT.

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 6/35

6

ESQUEMA GENERAL

Utiliza importedetraído para pagardeudas tributarias

Proveedor(Sujeto

detraído)

Detrae % del valor de la operación yentrega constancia de depósito

SUNATBanco de laNación Informa y

recibeinstrucción

Depositamonto

detraído

Cliente(Agente deDetracción)

AbrecuentaEntrega

constanciade depósito

09

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 7/35

7

FINALIDAD:

Generarfondos para el

pago de:

1) Las deudas

tributarias

Tributos

Multas

Anticipos y

pagos a cuenta por

dichos tributos. Incluye los

intereses de los

mismos (SUNAT,

Essalud y ONP)2) Las costas y los gastos en que la

SUNAT hubiera incurrido a que se refiere

el inciso e) del art. 115º del C.T.

10

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 8/35

8.

La venta de bienes muebles o

inmuebles, prestación de servicios o

contratos de construcción gravados

con el IGV y/o ISC o cuyo ingreso

constituya renta de tercera categoría

para efecto del Impuesto a la Renta.

El retiro de bienes gravados con el

IGV.

El traslado de bienes fuera delCentro de Producción.

AMBITO DE APLICACIÓN

11

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 9/35

10

MONTO DEL DEPÓSITO:

Base Legal: Art. 4º del D.S. Nº 155-2004-EF.

(Importe de Operación)

Venta de bienes muebles oinmuebles, prestación de

servicios o....

Suma total que queda obligado a

pagar el adquiriente, usuario del

servicio o quien encarga la

construcción, y

Cualquier otro cargo vinculado a la

operación que se consigne en el CdP.

Tratándose del retirode bienes y de los

traslados Precio de Mercado.

13

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 10/35

11

DE LAS CUENTAS:

Base Legal: Art. 8º del D.S. Nº 155-2004-EF.

Tienen el carácter de intangibles e inembargables.

Pueden ser abiertas a solicitud del titular de la cuenta o de oficio

por el Banco de la Nación.

El Banco de la Nación comunicará mensualmente a la SUNAT la

relación de las cuentas bancarias abiertas, indicando el nombre, elnúmero de RUC del titular y el número de la cuenta.

La SUNAT podrá celebrar convenios con empresas del sistema

financiero a efecto que se abran las cuentas y se realicen los

depósitos a que se refiere el sistema.

17

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 11/35

12

DE LAS CUENTAS

El BN abrirá una sola cuenta por cada titular a solicitud de éste,

el mismo que deberá contar con número de RUC.

El cierre de las cuentas sólo procederá previa comunicación de

la SUNAT al BN.

SUNAT podrá solicitar al BN la apertura de la cuenta de oficio.

Los sujetos a quienes el BN les hubiera abierto la cuenta de oficio

deberán realizar los trámites complementarios ante dicha entidad.

Base Legal: Art. 21º de la R.S. Nº 183-2004/SUNAT.

18

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 12/35

13

DESTINO DE LOS MONTO DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

Pago de la deudas tributarias, en calidad decontribuyentes o de responsables solidarios, y de las

costas y gastos

De no agotarse los montos depositados en las cuentas,

el titular podrá:

Solicitar la libre disposición de los montos

solicitados.

Utilizar los montos depositados para realizar losdepósitos a que se refiere el art. 2º cuando se

encuentre obligado a efectuarlo en aplicación del

sistema, de acuerdo al procedimiento que establezca

la SUNAT.19

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 13/35

14

DESTINO DE LOS MONTOS DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

El Banco de la Nación ingresará como recaudación los montosdepositados, cuando respecto del titular de la cuenta se presente

cualquiera de las siguientes situaciones:

Las declaraciones presentadas contengan información no

consistente.Tenga la condición de domicilio fiscal no habido.

No comparecer ante la Administración Tributaria cuando.

20

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 14/35

15

DESTINO DE LOS MONTOS DEPOSITADOS:

Base Legal: Art. 9º del D.S. Nº 155-2004-EF.

Haber incurrido en cualquiera de las siguientes

infracciones: Numeral 1 artículo del 173º, numerales 1 y

2 del artículo 174º, numeral 1 del artículo 175º, numeral

1 del artículo 176º, numeral 1 del artículo 177º y elnumeral 1 del artículo 178º del Código Tributario.

Se hubiera publicado la resolución que dispone la

difusión del procedimiento concursal ordinario o

preventivo.

21

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 15/35

CONSTANCIA DE DEPÓSITO: SOL

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 16/35

17

SOLICITUD DE LIBRE DISPOSICIÓNDE LOS MONTOS SOLICITADOS

El titular de la cuenta deberá presentar ante la SUNAT

una “Solicitud de libre disposición de los montos

depositados en las cuentas del BN.

Base Legal: Art. 25º de la R.S. Nº 183-2004/SUNAT.

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 17/35

18

SPOTEN LA VENTA O TRASLADO DE

BIENES SEÑALADOS EN ELANEXO 1

34

A 1 d l R l ió d

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 18/35

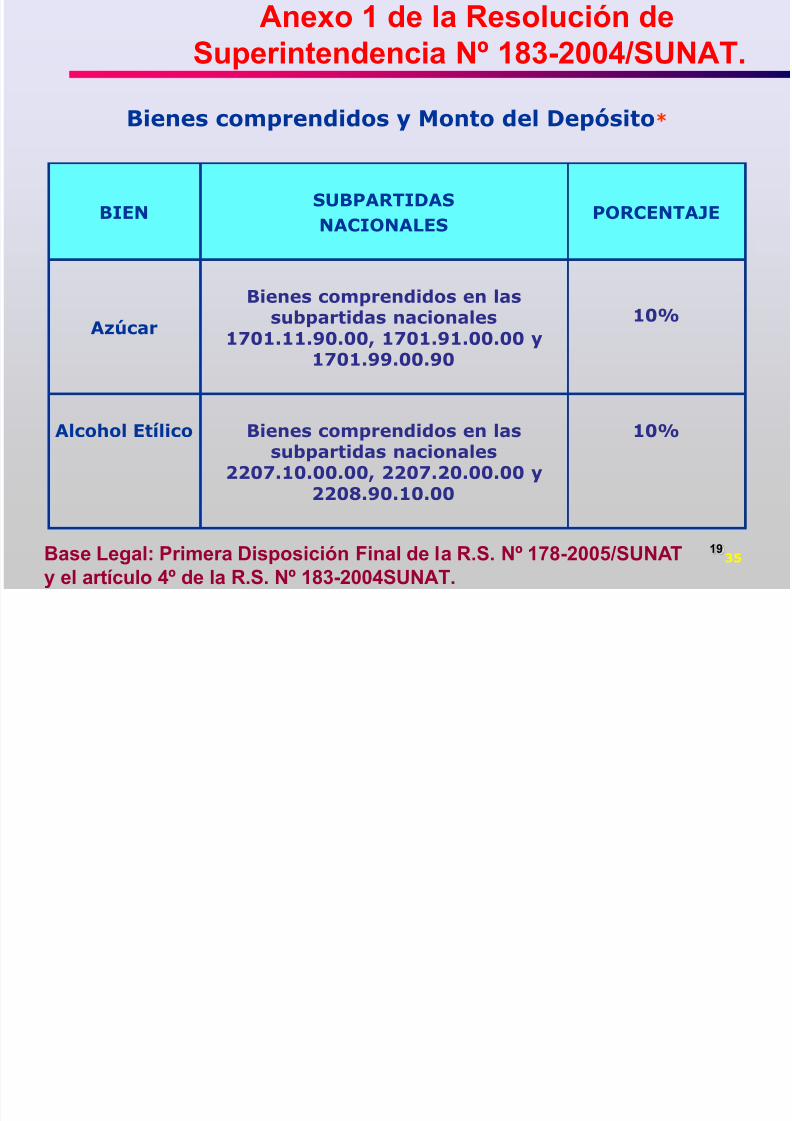

19

BIENSUBPARTIDASNACIONALES

PORCENTAJE

Azúcar

Bienes comprendidos en lassubpartidas nacionales

1701.11.90.00, 1701.91.00.00 y1701.99.00.90

10%

Alcohol Etílico Bienes comprendidos en lassubpartidas nacionales

2207.10.00.00, 2207.20.00.00 y2208.90.10.00

10%

Bienes comprendidos y Monto del Depósito*

Anexo 1 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

Base Legal: Primera Disposición Final de la R.S. Nº 178-2005/SUNATy el artículo 4º de la R.S. Nº 183-2004SUNAT.

35

Anexo 1 de la Resolución de

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 19/35

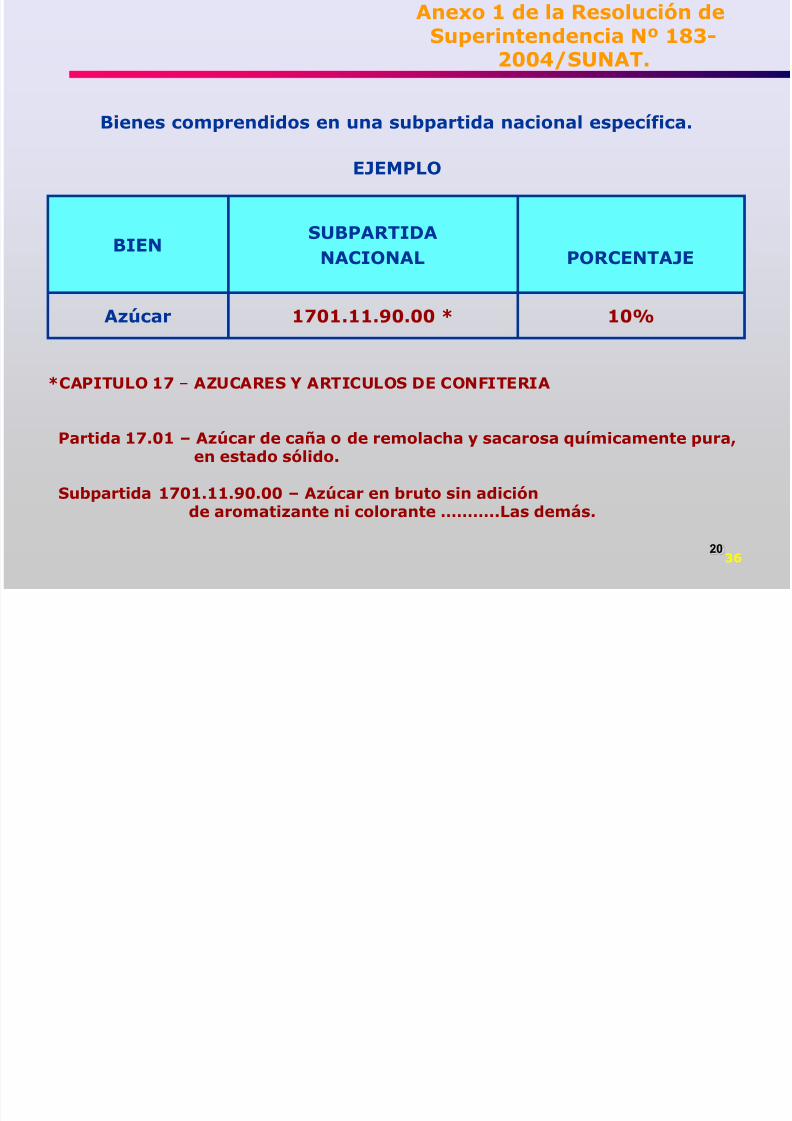

20

EJEMPLO

BIENSUBPARTIDA

NACIONAL PORCENTAJE

Azúcar 1701.11.90.00 * 10%

Bienes comprendidos en una subpartida nacional específica.

*CAPITULO 17 – AZUCARES Y ARTICULOS DE CONFITERIA

Partida 17.01 – Azúcar de caña o de remolacha y sacarosa químicamente pura,en estado sólido.

Subpartida 1701.11.90.00 – Azúcar en bruto sin adiciónde aromatizante ni colorante ………..Las demás.

Anexo 1 de la Resolución deSuperintendencia Nº 183-

2004/SUNAT.

36

A 1 d l R l ió d

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 20/35

21

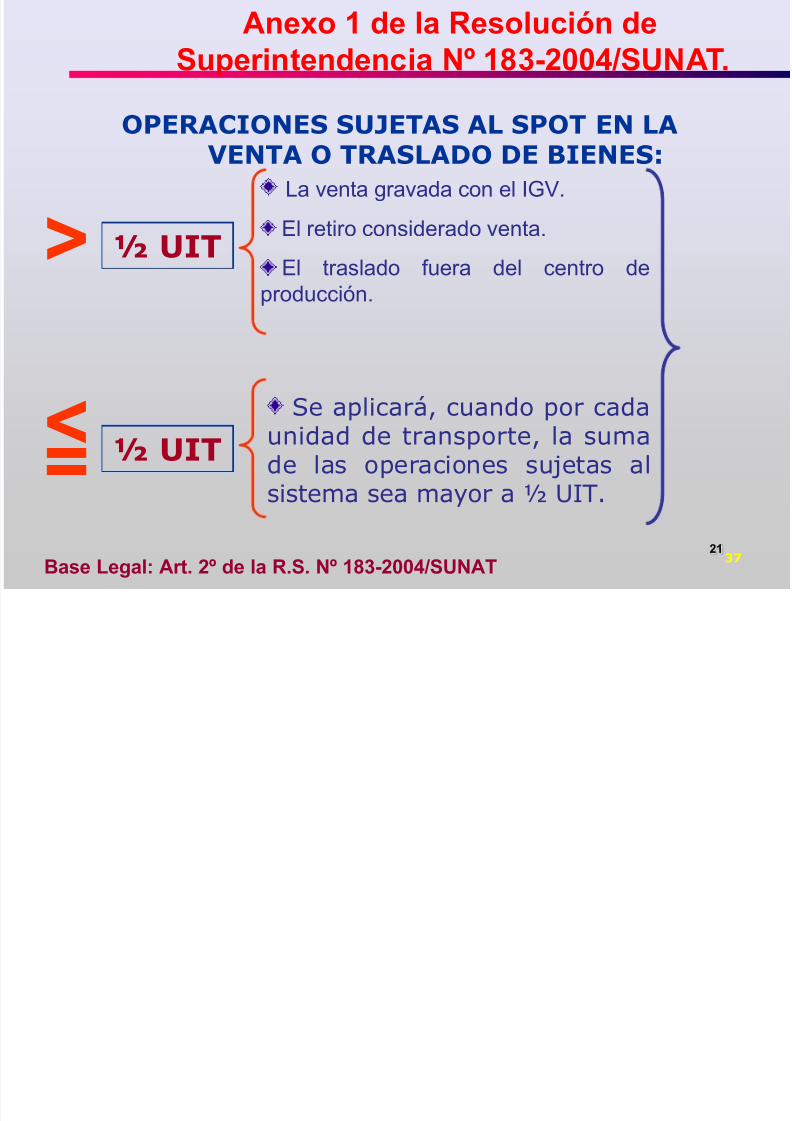

OPERACIONES SUJETAS AL SPOT EN LAVENTA O TRASLADO DE BIENES:

Anexo 1 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

>½ UIT

La venta gravada con el IGV.

El retiro considerado venta.

El traslado fuera del centro deproducción.

<= ½ UITSe aplicará, cuando por cadaunidad de transporte, la suma

de las operaciones sujetas alsistema sea mayor a ½ UIT.

Base Legal: Art. 2º de la R.S. Nº 183-2004/SUNAT 37

A 1 d l R l ió d

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 21/35

22

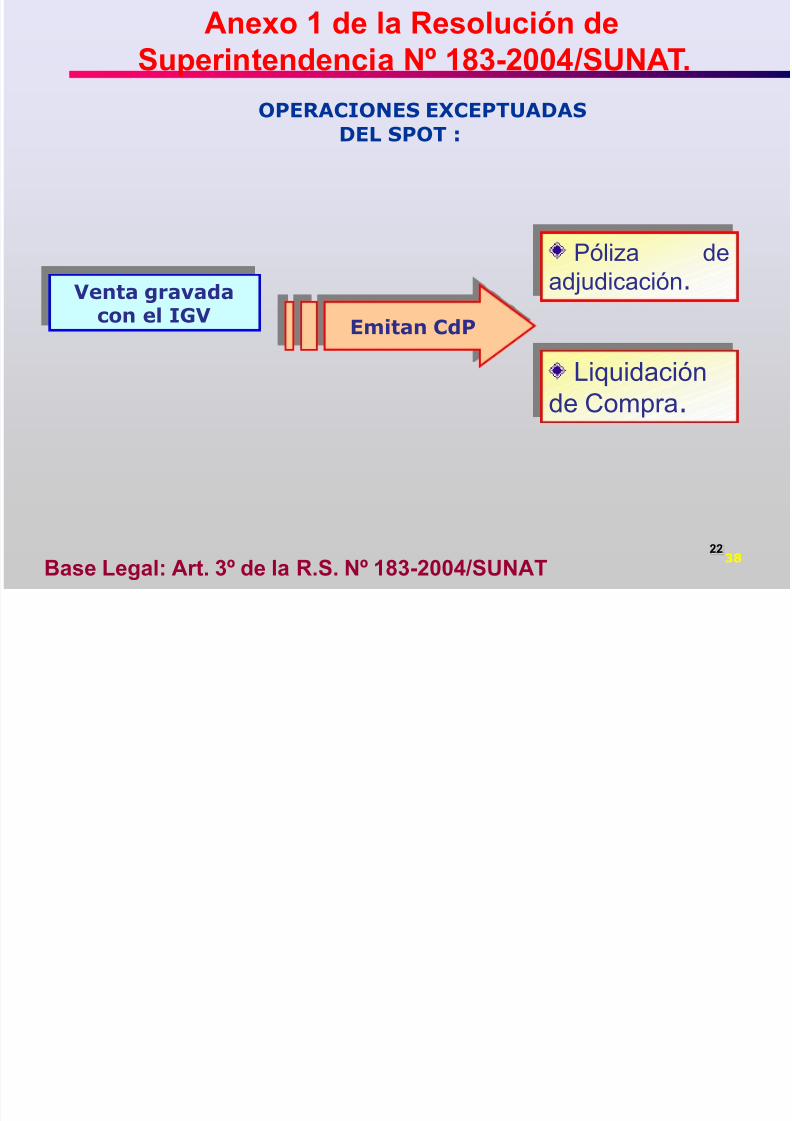

OPERACIONES EXCEPTUADAS

DEL SPOT :

Anexo 1 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

Póliza de

adjudicación.

Base Legal: Art. 3º de la R.S. Nº 183-2004/SUNAT

Venta gravadacon el IGV Emitan CdP

Liquidación

de Compra.

38

A 1 d l R l ió d

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 22/35

23

SUJETOS OBLIGADOS A EFECTUAR EL

DEPÓSITO:

Anexo 1 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

Base Legal: Art. 5º de la R.S. Nº 183-2004/SUNAT

Venta gravadacon elIGV

El adquiriente.

Retiroconsiderado

venta

Traslado fueradel centro deproducción

El proveedor.

El sujeto del IGV.

El propietario de los bienes querealice o encargue el traslado.

39

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 23/35

24

MOMENTO PARA EFECTUAR

EL DEPÓSITO:

Anexo 1 de la R.S. Nº 183-2004/SUNAT.

Base Legal: Inc. a) y b) del art. 6º de la R.S. Nº 183-2004/SUNAT

Venta gravadacon el

IGV

El adquiriente.

Retiroconsiderado

venta

Traslado fueradel centro deproducción

El proveedor.

El sujeto delIGV.

El propietario de losbienes que realice oencargue el traslado.

Antes del traslado

Fecha del retiro

Emisión del C.P.

Antes deltraslado

LO QUE OCURRA PRIMERO

40

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 24/35

25

SPOT EN LA VENTA DE BIENESSEÑALADOS EN EL ANEXO 2

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 25/35

26

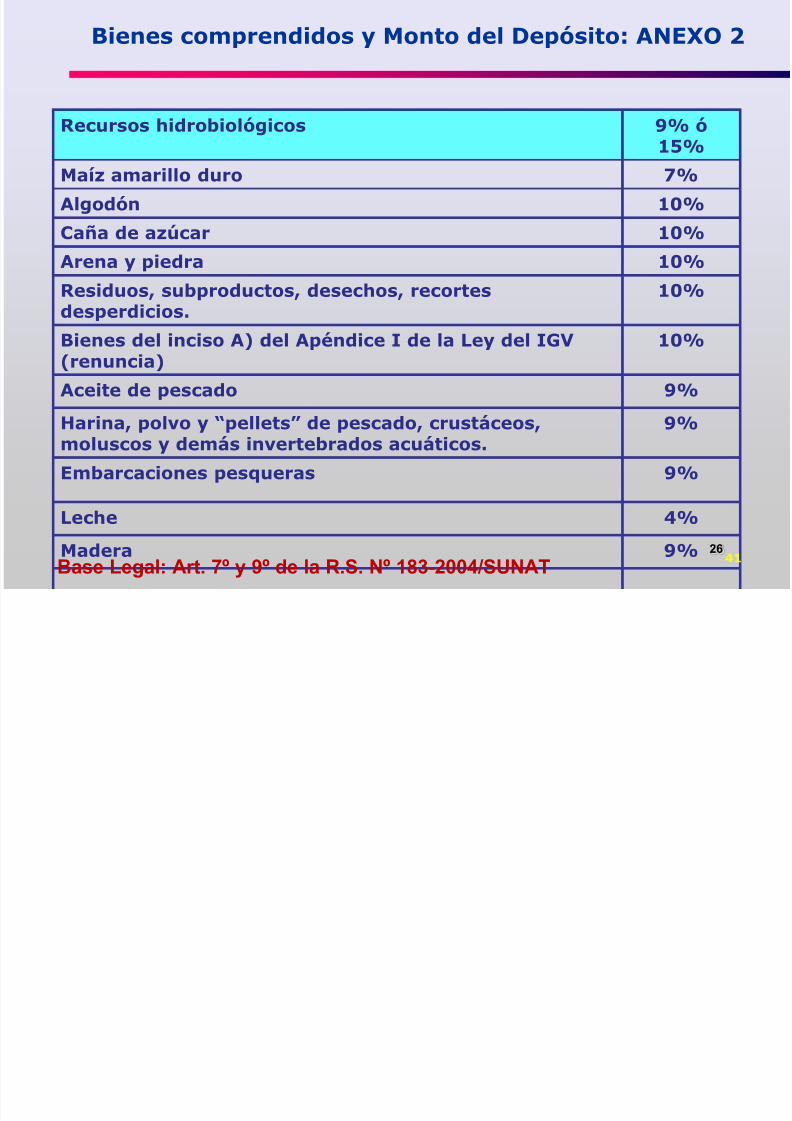

Bienes comprendidos y Monto del Depósito: ANEXO 2

Recursos hidrobiológicos 9% ó

15%Maíz amarillo duro 7%

Algodón 10%

Caña de azúcar 10%

Arena y piedra 10%

Residuos, subproductos, desechos, recortesdesperdicios.

10%

Bienes del inciso A) del Apéndice I de la Ley del IGV(renuncia)

10%

Aceite de pescado 9%

Harina, polvo y “pellets” de pescado, crustáceos,moluscos y demás invertebrados acuáticos.

9%

Embarcaciones pesqueras 9%

Leche 4%

Madera 9%Base Legal: Art. 7º y 9º de la R.S. Nº 183-2004/SUNAT 41

A 2 d l R l ió d

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 26/35

27

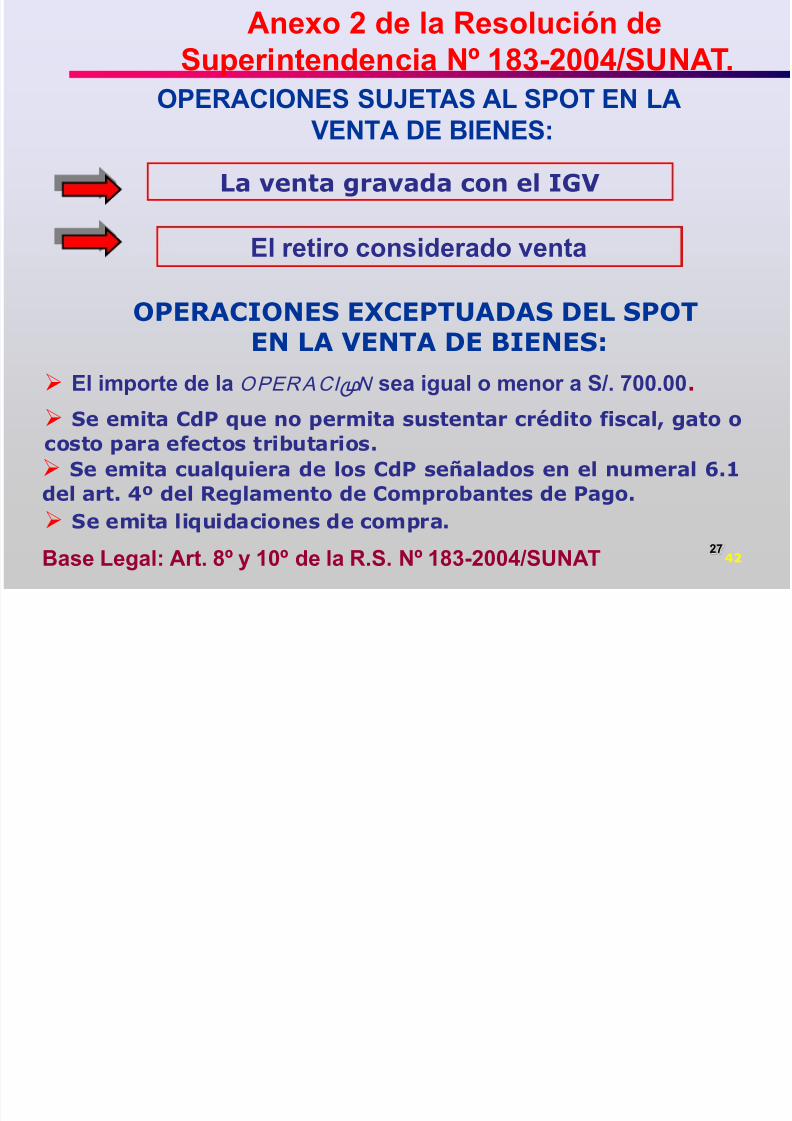

OPERACIONES SUJETAS AL SPOT EN LA

VENTA DE BIENES:

Anexo 2 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

La venta gravada con el IGV

Base Legal: Art. 8º y 10º de la R.S. Nº 183-2004/SUNAT

El retiro considerado venta

OPERACIONES EXCEPTUADAS DEL SPOTEN LA VENTA DE BIENES:

El importe de la OPERACIÓN sea igual o menor a S/. 700.00.

Se emita CdP que no permita sustentar crédito fiscal, gato ocosto para efectos tributarios. Se emita cualquiera de los CdP señalados en el numeral 6.1del art. 4º del Reglamento de Comprobantes de Pago. Se emita liquidaciones de compra.

42

Ane o 2 de la Resol ción de

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 27/35

28

Anexo 2 de la Resolución deSuperintendencia Nº 183-2004/SUNA

SUJETOS OBLIGADOS A EFECTUAR ELDEPÓSITO:

Venta gravadacon el

IGV

El adquiriente.

Retiroconsiderado

venta

El proveedor.

El sujeto del IGV.

Base Legal: Art. 5º de la R.S. Nº 183-2004/SUNAT

Anexo 2 de la Resolución de

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 28/35

29

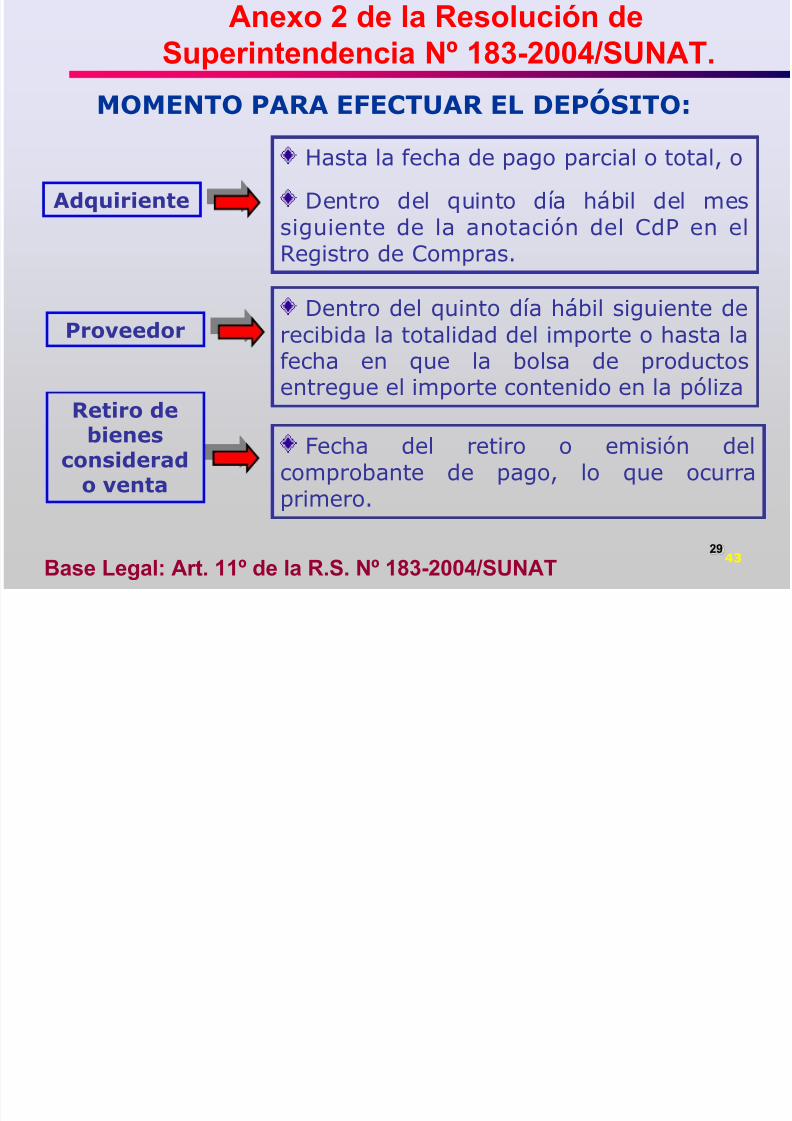

MOMENTO PARA EFECTUAR EL DEPÓSITO:

Anexo 2 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

Base Legal: Art. 11º de la R.S. Nº 183-2004/SUNAT

Adquiriente

Hasta la fecha de pago parcial o total, o

Dentro del quinto día hábil del messiguiente de la anotación del CdP en elRegistro de Compras.

ProveedorDentro del quinto día hábil siguiente de

recibida la totalidad del importe o hasta lafecha en que la bolsa de productosentregue el importe contenido en la póliza

Retiro debienesconsiderad

o venta

Fecha del retiro o emisión delcomprobante de pago, lo que ocurraprimero.

43

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 29/35

30

SPOT A LOS SERVICIOSSEÑALADOS EN EL ANEXO 3

44

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 30/35

31

Servicios sujetos al SPOT y Monto

del Depósito

Definición Porcentaje

1 Intermediación laboral y tercerización 12%

2 Arrendamiento de Bienes 12%

3 Mantenimiento y reparación de bienesmuebles

9%

4 Movimiento de Carga 12%

5 Otros servicios empresariales 12%

6 Comisión mercantil 12%

7 Fabricación de Bienes por Encargo 12%

8 Servicio de Transporte de Personas 12%

Anexo 3 de la Resolución de Superintendencia Nº183-2004/SUNAT.

Base Legal: Art. 12º y 14º de la R.S. Nº 183-2004/SUNAT 45

Anexo 3 de la Resolución de Superintendencia Nº

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 31/35

32

OPERACIONES SUJETAS AL SPOT :

Anexo 3 de la Resolución de Superintendencia N183-2004/SUNAT.

El usuario del servicio

Base Legal: Art. 13º y 15º de la R.S. Nº 183-2004/SUNAT

El prestador del servicio

SERVICIOS EXCEPTUADOS DEL SPOT :

El importe de la OPERACIÓN sea igual o menor a S/. 700.00.

Se emita C.P. que no permita sustentar crédito fiscal, gastoo costo para efectos tributarios.

Se emita cualquiera de los CdP señalados en el numeral 6.1del art. 4º del Reglamento de Comprobantes de Pago.

El usuario del servicio tenga la condición de no domiciliado

46

Anexo 3 de la Resolución de

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 32/35

33

MOMENTO PARA EFECTUAR EL

DEPÓSITO:

Anexo 3 de la Resolución deSuperintendencia Nº 183-2004/SUNAT.

Base Legal: Art. 16º de la R.S. Nº 183-2004/SUNAT

Usuario delServicio

Hasta la fecha de pago parcial o total, o

Dentro del quinto día hábil del mes

siguiente de la anotación del CdP en elRegistro de Compras.

Prestador delservicio

Dentro del quinto día hábil siguiente derecibida la totalidad del importe.

47

Ó Ó

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 33/35

34

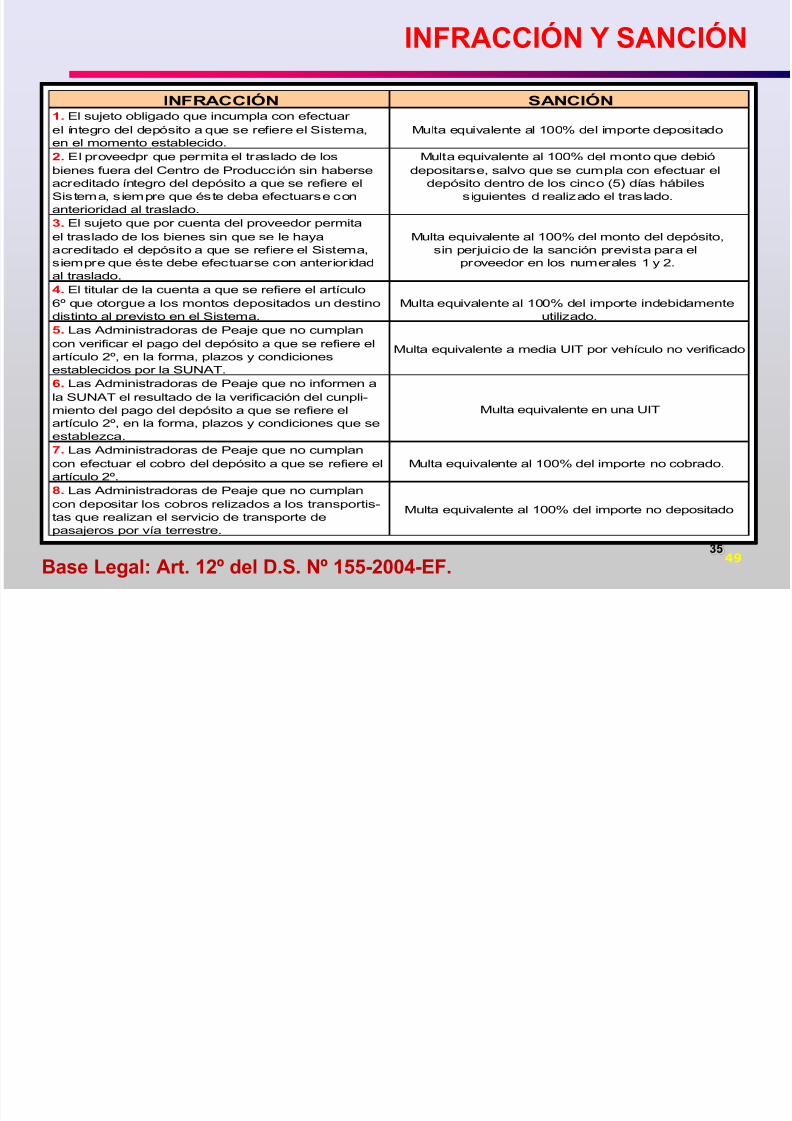

INFRACCIÓN Y SANCIÓN

Base Legal: Art. 12º del D.S. Nº 155-2004-EF.

El incumplimiento de las obligacionesseñaladas en la presente norma será

sancionado de conformidad con lo dispuesto en

el Código Tributario.

En el caso de las infracciones que a

continuación se detallan, se aplicarán lassiguientes sanciones:

48

Ó Ó

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 34/35

35

Base Legal: Art. 12º del D.S. Nº 155-2004-EF.

INFRACCIÓN Y SANCIÓN

INFRACCIÓN SANCIÓN1. El sujeto obligado que incumpla con efectuar

el íntegro del depósito a que se refiere el Sistema, Multa equivalente al 100% del importe depositado

en el momento establecido.2. El proveedpr que permita el traslado de los Multa equivalente al 100% del monto que debió

bienes fuera del Centro de Producción sin haberse depositarse, salvo que se cumpla con efectuar el

acreditado íntegro del depósito a que se refiere el depósito dentro de los cinco (5) días hábiles

Sistema, siempre que éste deba efectuarse con siguientes d realizado el traslado.

anterioridad al traslado.

3. El sujeto que por cuenta del proveedor permita

el traslado de los bienes sin que se le haya Multa equivalente al 100% del monto del depósito,

acreditado el depósito a que se refiere el Sistema, sin perjuicio de la sanción prevista para el

siempre que éste debe efectuarse con anterioridad proveedor en los numerales 1 y 2.

al traslado.4. El titular de la cuenta a que se refiere el artículo

6º que otorgue a los montos depositados un destino Multa equivalente al 100% del importe indebidamente

distinto al previsto en el Sistema. utilizado.

5. Las Administradoras de Peaje que no cumplan

con verificar el pago del depósito a que se refiere el

artículo 2º, en la forma, plazos y condiciones

establecidos por la SUNAT.

6. Las Administradoras de Peaje que no informen a

la SUNAT el resultado de la verificación del cunpli-

miento del pago del depósito a que se refiere el

artículo 2º, en la forma, plazos y condiciones que se

establezca.

7. Las Administradoras de Peaje que no cumplan

con efectuar el cobro del depósito a que se refiere el Multa equivalente al 100% del importe no cobrado.

artículo 2º.

8. Las Administradoras de Peaje que no cumplan

con depositar los cobros relizados a los transportis-

tas que realizan el servicio de transporte de

pasajeros por vía terrestre.

Multa equivalente a media UIT por vehículo no verificado

Multa equivalente en una UIT

Multa equivalente al 100% del importe no depositado

49

7/25/2019 692_detracciones.pdf

http://slidepdf.com/reader/full/692detraccionespdf 35/35

36

Implicancias del SPOT en el crédito fiscaI, saldo afavor del exportador o cualquier otro beneficiovinculado con el IGV

Podrán ejercerlo en el período en que hayan anotado el

comprobante de pago respectivo en el Registro deCompras de acuerdo a las normas que regulan el

mencionado impuesto, siempre que el depósito se

efectúe en el momento establecido por la SUNAT.

En caso contrario el derecho se ejercerá a partir delperíodo en que se acredita el depósito.

DISPOSICIONES FINALES

Base Legal: Num.1 de la Primera Disposición Final D.S. Nº 155-2004-EF.

51